中国内視鏡デバイス市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

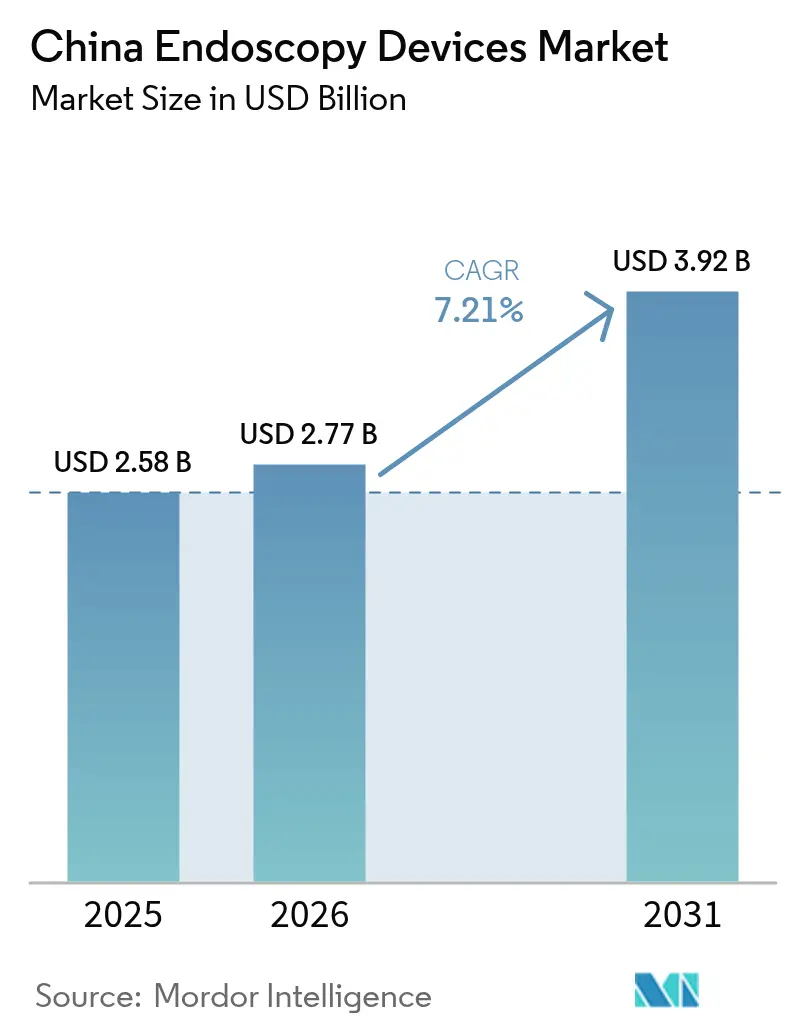

| 基準年の市場規模 (2025) | 2.58 十億米ドル |

| 市場規模 (2026) | 2.77 十億米ドル |

| 市場規模 (2031) | 3.92 十億米ドル |

| 成長率 (2026 - 2031) | 7.21% CAGR |

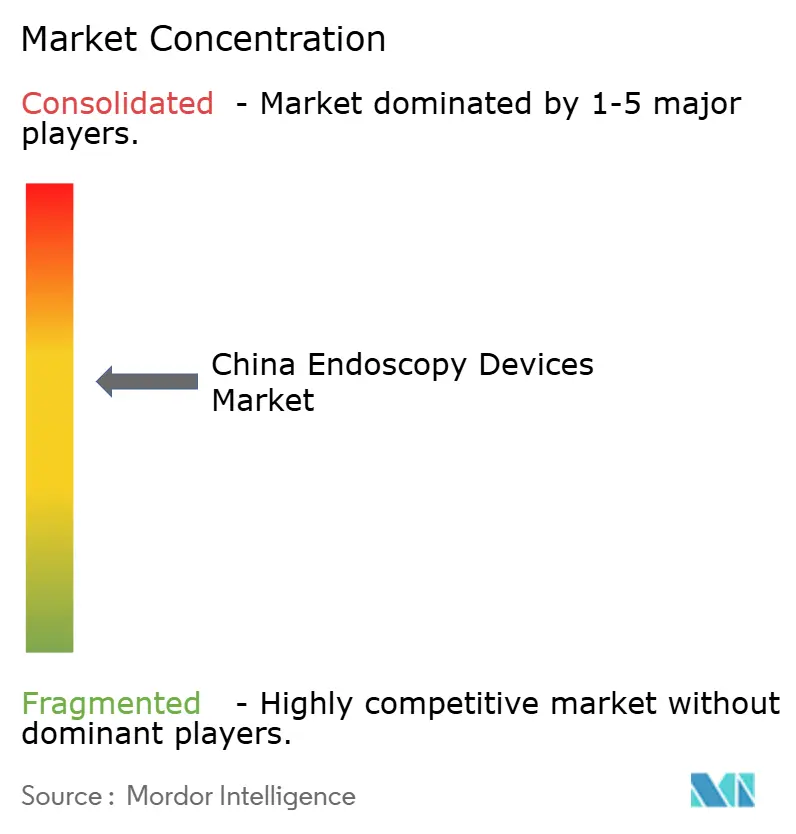

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国内視鏡デバイス市場分析

中国内視鏡デバイス市場規模は2025年に25億8,000万米ドルと評価され、2026年の27億7,000万米ドルから2031年には39億2,000万米ドルへと、予測期間(2026年~2031年)において7.21%のCAGRで成長すると推定されています。成長の背景には、高齢化社会の進展(2050年までに国民の26%が65歳以上になる見込み)と、早期発見および手術アクセスの拡大を義務付ける国家がん対策目標があります。4K・3D・AI可視化プラットフォームの急速な普及、単回使用スコープへの移行、低侵襲技術に対する保険適用範囲の拡大が需要を後押ししています。国内のイノベーターは「中国製造2025」の国産化目標のもとで生産を拡大し、輸入モデルの長年にわたる優位性を侵食しています。三次病院の設備拡充と専門トレーニング施設への並行投資が手術上のボトルネックを緩和する一方、国家薬品監督管理局(NMPA)は高度技術システムの承認を加速させています。これらの要因が相まって、中国内視鏡デバイス市場においてハードウェア、ソフトウェア、アフターサービスにわたる多層的な機会が生まれています。

主要レポートのポイント

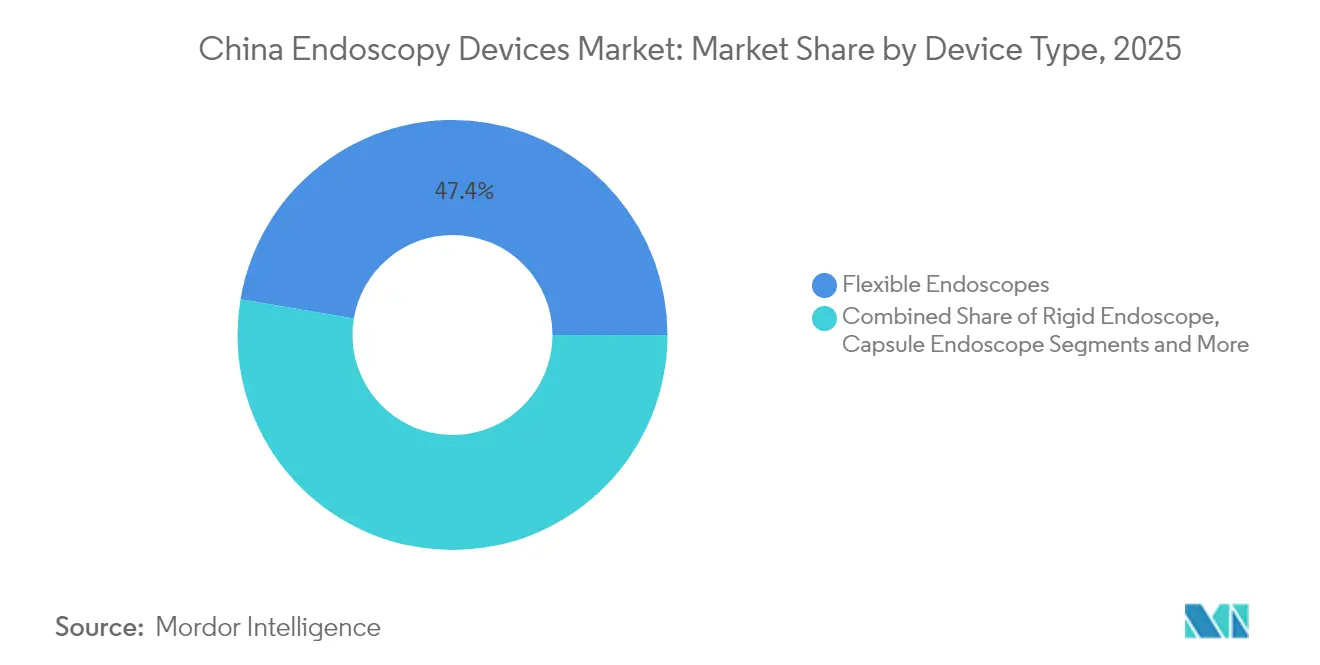

- デバイスタイプ別では、軟性内視鏡が2025年の中国内視鏡デバイス市場シェアの47.35%を占めてトップとなり、ロボット支援プラットフォームは2031年にかけて14.10%のCAGRで成長すると予測されています。

- 用途別では、消化器科が2025年に41.55%の収益シェアを保持し、呼吸器科は2031年にかけて9.85%のCAGRで拡大すると予測されています。

- エンドユーザー別では、三級病院が2025年の中国内視鏡デバイス市場規模の72.25%を占め、外来手術センターは9.10%のCAGRで拡大しています。

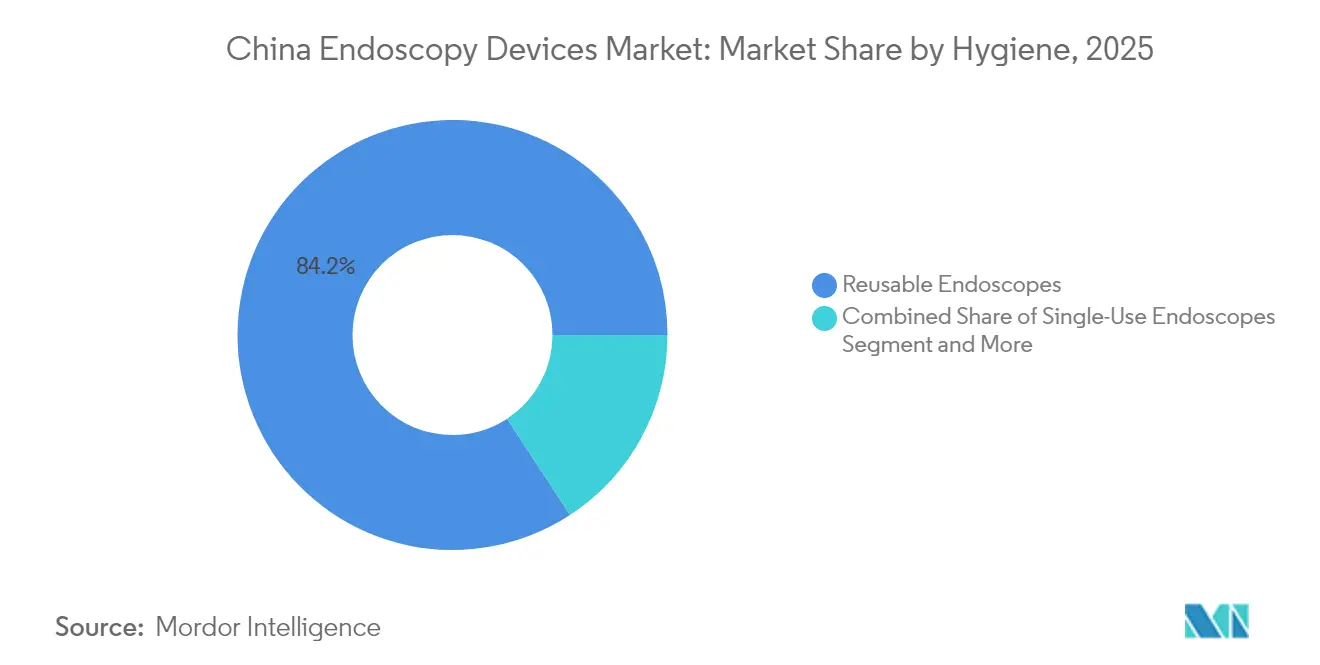

- 衛生管理カテゴリー別では、再使用可能システムが2025年に84.20%のシェアを獲得していますが、単回使用モデルは2031年にかけて13.90%のCAGRで増加する見込みです。

- 技術層別では、HDプラットフォームが2025年の全体価値の62.10%のシェアを占めてトップとなり、4K・3D・AIソリューションは予測期間中に13.70%のCAGRで上昇する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国内視鏡デバイス市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 消化器疾患の有病率上昇と高齢化人口の増加 | +2.1% | 全国規模、都市部および東部省での影響が大きい | 長期(4年以上) |

| 内視鏡機器の技術的進歩 | +1.8% | 全国規模、当初は一線都市に集中 | 中期(2~4年) |

| 医療インフラの拡充と医療ツーリズム | +1.4% | 全国規模、東部沿岸地域および主要都市圏に重点 | 中期(2~4年) |

| 医療機器に対する政府の取り組みと支援 | +1.6% | 全国規模、医療開発計画で優先される地域でより強い影響 | 中期(2~4年) |

| 低侵襲手術の採用拡大 | +0.7% | 全国規模、三級病院での普及率が高い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

消化器疾患の有病率上昇と高齢化人口の増加

消化器疾患は、中国の人口動態が晩年期の罹患率へとシフトするのと並行して増加しています。80歳以上の国民では、多疾患併存がすでに40.2%の個人に影響を与えています[1]Yaoda Hu ら、「2002年~2022年における中国の多疾患併存の有病率とパターン」、Ageing Research Reviews、onlinelibrary.wiley.com。政府が資金提供するスクリーニング試験では、増分費用効果比がQALY当たり1,343米ドルという低水準を示しており、大規模展開の財政的実行可能性が確認されています。こうした経済性と公衆啓発キャンペーンが相まって、中国内視鏡デバイス市場における大腸内視鏡検査および上部消化管内視鏡検査(EGD)の安定した処置件数を牽引しています。

内視鏡機器の技術的進歩

人工知能エンジンは現在、カプセル内視鏡のレビュー時間を89.3%短縮しながら、手動読影と比較して病変検出率を95.9%に向上させています。MONARCHプラットフォームなどのロボット気管支鏡システムは末梢結節へのアクセスを拡大し、治療適応を広げています。統合型3D 4K蛍光ユニットは、深度知覚、超高精細度、リアルタイム灌流評価を組み合わせ、腫瘍切除マージンの改善に貢献しています。実験的なラマン対応スコープは生検なしで組織学レベルの知見を提供することが期待されており、精密診断の次なるフロンティアを示しています。これらの技術革新は総じて臨床的期待値を高め、中国内視鏡デバイス市場全体で資本設備の更新サイクルを加速させています。

医療インフラの拡充と医療ツーリズム

三次医療センターは専用の内視鏡室を増設しており、Olympusは上海、北京、広州にトレーニングキャンパスを開設して、全国的な有資格オペレーター不足(人口10万人当たり内視鏡医2.2人、日本の25人と比較)の解消に取り組んでいます[2]「高成長ポテンシャルを持つ中国市場」、統合報告書2024年、olympus-global.com。外来手術センターの並行した成長は、短期入院と低感染リスクを好む支払者および患者の意向を反映しています。一帯一路の学術連携のもとで調整されることが多い国際セミナーは、中国を高度な消化器内科フェローシップの目的地として位置付けています。インフラ拡充は処置件数と技術移転の流れを促進し、中国内視鏡デバイス市場の規模優位性を強化しています。

医療機器に対する政府の取り組みと支援

2024年の医療機器管理法草案は原産国の事前審査要件を廃止し、規制上の審査期間を数ヶ月短縮します。補完的な調達クォータは高度機器の70%国内調達を目標としています。「大規模設備更新促進行動計画」のもとでのライフサイクル監督、研究開発インセンティブ、および重点的な更新予算はすべて、国内メーカーの参入障壁を低下させています[3]「NMPA 2025年規制意見」、国家薬品監督管理局、english.nmpa.gov.cn。この政策環境は、中国内視鏡デバイス市場においてイノベーションを加速させ、生産規模を拡大し、競争上の序列を再編しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高度内視鏡システムの高コスト | -0.9% | 全国規模、下位都市および農村部での影響が大きい | 中期(2~4年) |

| 厳格な規制承認と認証プロセス | -0.6% | 全国規模、地域を問わず一律に適用 | 短期(2年以内) |

| 限定的な償還政策と低い保険適用範囲 | -0.7% | 全国規模、発展途上地域での影響が大きい | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高度内視鏡システムの高コスト

ロボティクスおよび蛍光ユニットの資本価格は依然として高水準にあります。普及促進のために値引きされた主要なマルチポート手術ロボットでも、年間設置台数は約30%減少しました。年間サービス契約、修理費用、集中的なトレーニングが見えないオーバーヘッドを加算し、予算制約のある病院の導入意欲を削いでいます。新興国内ベンダーによる競争的な価格設定が参入障壁を下げていますが、中国内視鏡デバイス市場において国際的なコスト構造との完全な収束にはまだ数年かかる見込みです。

厳格な規制承認と認証プロセス

クラスIIIデバイスは国内臨床データと監査済み品質システムの提出が必要であり、審査期間と資金需要を増大させています。証明書移転および国内法人責任に関する新規定は、追加のコンプライアンス対応を必要とします。緊急に必要とされる技術に対するファストトラック審査が拡充されつつある一方、中小規模の開発者は多層的な申請書類審査を進める際にリソースのボトルネックに直面し続けています。この複雑さは、中国内視鏡デバイス市場全体における近期の設置勢いを引き続き抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:ロボット支援プラットフォームが精度を再定義

軟性内視鏡は2025年に47.35%の収益シェアを占め、日常的な消化器、気管支、耳鼻咽喉科の処置を通じて中国内視鏡デバイス市場を牽引しています。しかしロボット支援システムは、サブミリメートル制御と統合AIナビゲーションへの需要に牽引され、2031年にかけて14.10%という最も高いCAGRを示しています。高精細イメージング、触覚フィードバック、クラウド分析が、かつては実験的なプロトタイプであったものを日常使用の資産へと転換しており、特に末梢肺結節や複雑な泌尿器科病変において顕著です。

メーカーは蛍光、3D可視化、深層学習による病理予測をロボットアームに直接組み込み、診断・治療サイクルを短縮しています。気道管理用の単回使用軟性ロボットも評価中であり、感染制御上の利点と機械的安定性を組み合わせています。これらのイノベーションが展開されるにつれ、ロボットプラットフォームの中国内視鏡デバイス市場規模は従来カテゴリーを上回るペースで成長する見込みですが、使い捨てスコープのエコシステムは高処置量の呼吸器クリニックにおいて不可欠であり続けるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:呼吸器科が多様化を牽引

消化器科の適応症は2025年の価値の41.55%を占め、中国内視鏡デバイス市場の処置上の基盤であり続けています。しかし呼吸器ケアは最も急峻な成長曲線を示しており、大気汚染に起因するCOPDおよび肺がんスクリーニング義務化を背景に、呼吸器科デバイスは9.85%のCAGRで増加すると予測されています。病院は気管支鏡検査の設備を拡充し、末梢腫瘍に対して内視鏡ガイダンスを必要とするマイクロ波アブレーションカテーテルを採用しています。

整形外科センターは関節鏡を用いたスポーツ医学プログラムを拡大しており、インターベンショナル心臓病学では弁検査用のマイクロ内視鏡の実験が行われています。耳鼻咽喉科クリニックは、音声障害への意識の高まりを背景に喉頭鏡への安定した需要を維持しています。婦人科と神経外科は規模は小さいものの、4K 3D視野が不可欠な高複雑度のニッチ分野です。この多様化したパイプラインは、臨床サイクルを通じた中国内視鏡デバイス市場の回復力を強化しています。

エンドユーザー別:外来手術センターが勢いを増す

三次紹介病院は、包括的なICU、腫瘍科病棟、および優秀な外科医を擁することから、2025年の処置関連収益の72.25%を獲得しました。その処置量はAIサーバー、ロボット手術室、高性能光学機器の規模の経済を生み出し、中国内視鏡デバイス市場における中心的な存在であり続けています。しかし外来手術センターは、支払者の方針と当日退院を好む患者の意向の変化を反映し、9.10%のCAGRで成長しています。

地域レベルの二次病院および専門クリニックは、資金調達オプションの拡大に伴い、光ファイバーからデジタルプラットフォームへの段階的なアップグレードを進めています。ポータブルタワー設計とクラウドベースのサービスモデルは人員配置上の障壁を低下させ、農村部の医療提供者が大規模なインフラなしに高度なイメージングを段階的に導入することを可能にしています。この多層的なエンドユーザー構成は、ベンダーに対して各フットプリントに合わせた販売、トレーニング、アフターサービスパッケージの調整を求めています。

衛生管理別:単回使用革命が診療を変革

再使用可能モデルは、組み込まれた再処理ワークフローと使い捨て品の高い初期コストにより、2025年においてもユニット数の84.20%を占めています。しかし単回使用スコープは、汚染ゼロの保証と修理ダウンタイムの排除に牽引され、13.90%のCAGRで増加しています。国内の専門家は特定の製品ラインで個別の使い捨てスコープ収益が1億人民元を超えたと報告しており、臨床医の急速な受容を示しています。

滅菌ソリューションは大規模な既設ベースに引き続き対応していますが、十二指腸鏡や気管支鏡における物理的なチャネルの複雑さが完全な洗浄を困難にしています。病院管理者はますます訴訟リスクとスタッフの時間をトータルコスト計算に組み込み、購買委員会を使い捨て品へと傾かせることが多くなっています。MacroLux Medicalが締結した1,400万米ドルのシリーズBなどのベンチャー資金は、単回使用の勢いへの信頼を裏付けています。これらのダイナミクスは、中国内視鏡デバイス市場内の収益配分を変化させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:AI統合が診断革命を牽引

HDタワーは2025年に62.10%の価値シェアを維持していますが、4K・3D・AIバンドルが13.70%のCAGRを記録する中で急速な侵食に直面しています。深層学習オーバーレイはリアルタイムでポリープを検出し、組織特性評価スコアを提示することで、術者の信頼度を高め手術時間を短縮しています。蛍光モジュールはリンパ管と灌流を可視化し、低侵襲腫瘍学における開腹移行率を低下させています。部品価格の下落に伴い、二次都市の病院は段階的なHDアップグレードを飛び越え、AI対応4Kスイートへと直接移行しており、中国内視鏡デバイス市場全体の需要曲線を再形成しています。

地域分析

東部沿岸省(上海、江蘇、浙江、広東、北京)は、密度の高い三次病院ネットワーク、高い世帯収入、および省レベルの設備更新補助金を背景に、2025年の市場価値の約59.40%を占めました。これらのセンターは通常、蛍光イメージングおよびロボット気管支鏡スイートの早期採用者であり、症例の複雑性とトレーニング機会の好循環を強化しています。

中部および西部省は、大型設備更新プログラムのもとでの重点補助金が腫瘍スクリーニング機器への資本支出を誘導する中、より小さなベースから二桁成長を示しています。国内メーカーは競争力のある価格の4Kタワーとバンドルサービス契約でこれらの地域に浸透し、沿岸部と内陸部の格差縮小という政策目標に沿っています。

農村地区は依然としてデバイス密度と医療従事者比率が最も低い状況にあります。遠隔内視鏡検査の試験的取り組みが郡病院と都市部の専門家をリアルタイム相談でつなぐ一方、移動ユニットが食道がん高発生地帯に胃内視鏡検査を提供しています。「健康中国2030」の5年がん生存率15%改善目標は、省政府が郷鎮クリニックにエントリーレベルの内視鏡カートを整備するよう促し、未サービス人口を徐々に中国内視鏡デバイス市場に組み込んでいます。

規制環境

中国の内視鏡装置は国家医薬品監督管理局(NMPA)により規制されている。リスクの高い内視鏡システムは通常、クラスIIまたはクラスIIIの区分で取り扱われ、登録、タイプテスト、および該当する場合には現地臨床データが求められる。基本的な安全性および必須性能に関するGB 9706.218-2021などの国家標準が必須の技術・安全適合性の基盤となっており、製品設計検証や登録試験の際にはその他の業界標準も適用される。

2025年から2026年にかけて、NMPAによる複数の措置を通じて規制要件が更新され、内視鏡関連の申請書類や更新登録に影響を与えている。NMPA公告第63号(2025年)は、ハイエンド医療機器のイノベーションを支える全ライフサイクル規制の最適化と特別審査手続きを強調しており、2026年4月の更新では、カプセル内視鏡システムや電気手術用切除内視鏡などの機器カテゴリーを対象とする新たな最終ガイドラインが盛り込まれた。また、NMPAは「2026年医療機器ガイドライン改訂計画」(2026年4月27日)を公表し、56種類のクラスIII機器と219種類のクラスII機器を対象としており、2026年11月1日発効予定の更新版医療機器GMP要件により製造適合性の強化も進めている。

競合状況

Olympus、Medtronic、Cook Medicalなどの既存の多国籍ブランドが歴史的にユニット出荷の大部分を占めていましたが、国内の競合他社が集合的なシェアを拡大しています。Mindrayは重症ケアの設置基盤を活用して可視化タワーのクロスセルを行い、Aohua Endoscopyは価格競争力のある4Kシステムを拡大しています。Scivita MedicalのMedtronicとの販売提携は三次ネットワークへのリーチを拡大し、EndoFreshは完全使い捨て消化器システムでFDA認可を取得し、輸出ポテンシャルを実証しました。

AI、3Dビジョン、蛍光を統合したプラットフォームへの投資が激化しています。Bosom MedicalのX1オールインワン3D 4Kスタックは2024年初頭に承認を取得し、国内サプライヤーがグローバルベンチマークに匹敵または超越できる速度を示しています。資金の流れは引き続き堅調であり、Wiseking Surgicalなどのロボティクス専門企業が2025年に四アーム腹腔鏡システムのNMPA承認を取得し、軟性内視鏡への隣接チャネルを開拓しています。

価格競争は下位都市でより激しく、調達委員会がかつてほぼ独占的な地位を享受していた輸入スコープに対して国内代替品を比較検討しています。アフターサービスと迅速なソフトウェア更新サイクルが決定的な差別化要因となっています。これらの変化は総じて、中国内視鏡デバイス市場全体の価値プールを再調整しています。

中国内視鏡デバイス産業のリーダー企業

Cook Medical

Olympus Corporation

Medtronic Plc

Boston Scientific Corporation

Johnson & Johnson (Ethicon & Auris)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

調達および登録の動向が中国製プラットフォームをますます優位に置くようになる中、現地化が多国籍企業と国内サプライヤー双方にとって重要な焦点となっている。オリンパスは、蘇州拠点で製造する内視鏡・外科用可視化コンポーネントの国内登録を進めており(2025年のEVIS X1プロセッサーおよびVISERA ELITE III構成部品を含む)、これは規制対応力と現地製造が、有力病院の取引先確保や公的調達チャネルへのアクセス維持にどのように活用されているかを示している。2025年9月に発布され2026年1月から施行される国務院の指令により、政府調達が国産製品基準を満たすことが求められることになり、国産の内視鏡タワー、カメラ、光源、送気装置、および対応スコープ群への需要がさらに強化されている。

もう一つの機会群は、2026年にNMPAが導入する新たな技術・製造基準に連動したコンプライアンス主導型のプラットフォームアップグレードである。2026年4月の医療機器ガイドライン改訂計画、および2026年6月の内視鏡撮像装置向け登録指針案(明確な画質・遅延要件を含む)は、4K/3D/AI可視化における差別化の基準をより明確にし、ソフトウェア定義性能検証の重要性も高めている。同時に、GMP査察要件の厳格化とリスクベースの製造管理は、品質システムの成熟度、現地試験能力、ライフサイクル文書化の価値を高め、ハードウェアと検証済みアルゴリズムを結びつけ、クラスIII病院や拡大する外来診療施設全体で監査対応可能な製造・市販後プロセスを提供できるサプライヤーを優位に立たせている。

最近の業界動向

- 2026年4月:NMPAは「医療機器ガイドライン改訂計画」(2026年4月27日)を公表し、56種類のクラスIII機器と219種類のクラスII機器を対象とした。この更新はライフサイクル規制の強化を示すとともに、2026年11月1日発効予定の新GMP要件により製造適合性を進展させるものである。内視鏡関連の申請書類および更新登録もこの影響を受ける分野に含まれ、先進的な撮像および低侵襲プラットフォームに対する規制対応力の重要性を強めている。

- 2025年11月:Olympus Suzhou Medical Device Co.は、EVIS X1内視鏡システムのビデオプロセッサーCV-1500-CについてNMPA登録を取得した。この承認により、現地製造がフラッグシップ撮像プラットフォームの規制対応市場アクセスへと拡大し、国内志向の調達への参加を支え、プレミアム機器導入のリードタイムを短縮している。

- 2024年5月:Hisense Medicalは、超高精細画像と蛍光可視化を組み合わせ、腫瘍縁の確認を支援する4K蛍光内視鏡の認可を取得した。この認可により国内で利用可能な先進的撮像製品の選択肢が広がり、高度急性期の内視鏡施設における輸入可視化システムへの競争圧力が高まった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、診断および治療手技に用いられる内視鏡装置から中国で生じる収益を対象としており、これには内視鏡、可視化システム、主要な病院・診療所環境における内視鏡的介入を可能にする手術用器具が含まれる。

対象外事項:内視鏡的可視化やアクセスに使用されない無関係な外科用器具、および内視鏡専用ではない一般病院用資本財は対象外とする。

セグメンテーション概要

- デバイスタイプ別

- 内視鏡

- 軟性内視鏡

- 硬性内視鏡

- カプセル内視鏡

- ロボット支援内視鏡

- 単回使用・使い捨て内視鏡

- 内視鏡的手術デバイス

- エネルギー・止血システム

- アクセス・閉鎖デバイス

- 気腹システム

- 可視化機器

- 内視鏡カメラ

- HDシステム

- 4K・3D・AI対応システム

- アクセサリー・再処理デバイス

- 内視鏡

- 用途別

- 消化器科

- 呼吸器科

- 整形外科手術

- 心臓病学

- 耳鼻咽喉科手術

- 婦人科

- 神経科

- 小児内視鏡

- エンドユーザー別

- 三級病院

- 二級・一級病院

- 外来手術センター(ASC)

- 専門クリニック

- 衛生管理別

- 再使用可能内視鏡

- 単回使用内視鏡

- 再処理・滅菌システム

- 技術別

- HDイメージング

- 4K・3Dイメージング

- AI支援イメージング(NBI、TXI、CADx)

データソース、市場規模算定、および検証

文献調査

文献調査は、中国における内視鏡診療の提供方法と機器が実際にどこで使用されているかを把握することから始まり、これにより後の前提を手技の流れや病院の購買行動に結びつけることができる。国家衛生健康委員会の統計発表、国家医薬品監督管理局のガイダンスおよび登録情報、世界保健機関の健康指標、内視鏡の普及や治療成績について論じる査読済み臨床誌などの公的情報源を活用している。

これらの情報を規模算定への入力に変換するため、中国税関の貿易統計、病院・省レベルの調達通知、年次報告書や投資家向け資料といったメーカーの公開資料も確認し、製品構成や価格動向を明確化する材料としている。並行して、企業財務情報や特許分析の有料サブスクリプションを利用し、必要に応じて出荷単位の輸出入データを確認して機器流入パターンを検証している。上記の情報源は網羅的なものではなく、データ収集、検証、確認のために他の多くの公開資料やデータセットも参照した。

一次インタビューおよび調査

文献調査だけでは明確に把握できない点、特に機器クラス別の更新周期や価格動向を検証するため、中国全域の病院調達担当者、内視鏡部門利用者、販売代理店、サービスパートナーとの一次ヒアリングを実施した。沿岸部と内陸部の需要中心地の両方で情報を確認し、最終モデルの確定前に、利用率、入札、官民の購買比率に関する前提を調整できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:32% | CXO:15% | |

| ミドルティア:47% | 機能/事業部門リーダー:29% | |

| 小規模企業:21% | マネージャー:56% |

市場規模算定と予測

規模算定は、手技件数や導入済み設備の動向を用いて、毎年どれだけの機器、アクセサリー、支援システムが消費されているかを再構築するトップダウン型の需要プールを基に構築されている。次に、この消費量を観測された価格帯を用いて金額に変換する。この結果は、サプライヤー・販売代理店の集計、機器クラス別の平均販売価格サンプル、入札に基づくチャネル確認を含む、選択的なボトムアップ近似を用いて検証され、公開情報が乏しい場合の調整に役立てている。

中国モデルで用いられる主要な入力には、専門分野別の内視鏡手技件数の成長、病院階層の拡大や新規部門の設立、高精細システムへのシェアシフト、タワーやスコープの入札周期・更新時期、アクセサリー消費に影響する再利用型と単回使用型の比率などが含まれる。予測にあたっては、手技件数の成長と価格動向をめぐるシナリオ分析を適用し、その後、今後5年間で調達政策や技術アップグレードがどのように展開するかについての専門家合意によって精緻化している。ボトムアップ確認において対象企業の欠落や不完全な網羅性がある場合には、市場全体を完全に把握できるとは仮定せず、需要プールの動向に基づく保守的な上乗せ係数によって差異を処理している。

データ検証と更新サイクル

算定結果は、貿易フローの方向性、入札活動、病院導入の勢いといった独立した指標と照らし合わせて三角検証され、確定前に差異があれば見直しを行う。値に違和感がある場合には、根本的な要因を再検討し、変換手順を再確認し、市場全体に影響を与えるほどの変化であれば関連回答者に再度連絡を取る。

レポートは毎年更新され、主要な調達政策の変更や手技件数の急激な変動といった重大事象が発生した場合には中間更新も行われる。提供前には最終的なアナリストレビューを実施し、市場規模および前提が最新の公開データやインタビューでのフィードバックを反映していることを確認する。

Mordor Intelligenceによる中国内視鏡装置市場規模算定と他の公表推計値との比較

対象トピック名が同じように見えても、中国の内視鏡装置に関する市場価値は発行元によって異なることが一般的であり、これはカウント対象の製品や価格算定の論理が発行元ごとに異なるためである。差異は、手技件数に基づく需要が用いられているか、あるいは真に内視鏡固有のものを不明瞭にしがちな広範な機器支出総額にモデルが依存しているかによっても生じる。

ここでの最大の差異要因は、範囲、および何が内視鏡価値としてカウントされるか、たとえばアフターサービス、ソフトウェア、可視化システムがスコープや手術用器具とともに含まれるか、単回使用製品がアクセサリーとして扱われるか別途区分されるか、といった点である。一部の推計では、中国国内需要のみと地域製造品の出荷を混在させたり、入札結果や更新時期に対して検証せずにより速い価格成長曲線を適用している場合もある。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.58 B (2025) | |

| 業界ブログA | USD 3.10 B (2025) | この推計は、より速いアップグレード周期とより広範な機器・部品の視点を組み込んでいるようであり、手技件数に連動した需要モデルよりも、サービスや更新関連の要素を積極的に取り込んでいる可能性がある。 |

| 市場アグリゲーターB | USD 2.40 B (2024) | この数値はより古い年に基づいており、特に機器クラス全体で価格がより一定に保たれている場合、パンデミック後の選択的手技正常化や入札時期による2025年の増加を過小評価している可能性がある。 |

この表は、価格差の大部分が製品バスケットの範囲の広さと、価格・アップグレードの想定される上昇速度によって説明されることを示している。内視鏡、手術用機器、可視化システムを手技件数の成長に結びつけ、入札周期の検証によって裏付ける場合、その総額は積極的なアップグレード主導の見方と旧年のスナップショットの中間に位置する傾向があり、これはMordor Intelligenceがモデリングプロセスの最終段階近くで採用しているアプローチである。

レポートで回答される主要な質問

中国内視鏡デバイス市場の2031年における予測値はいくらですか?

売上高は7.21%のCAGRに支えられ、2031年までに39億2,000万米ドルに達すると予測されています。

中国内視鏡デバイス市場において最も成長が速いセグメントはどれですか?

ロボット支援プラットフォームが2031年にかけて14.10%のCAGRで成長ランキングのトップとなっています。

単回使用内視鏡が普及している理由は何ですか?

汚染ゼロの保証、修理コストの低減、物流の簡素化が、使い捨てモデルの13.90%のCAGRを牽引しています。

政府の政策は国内メーカーにどのような影響を与えていますか?

「中国製造2025」のクォータは70%の国内調達を目標とし、合理化されたNMPA承認が革新的なデバイスの市場参入を加速させています。

処置件数の大部分を占める地域はどこですか?

東部沿岸省(上海、北京、広東およびその周辺地域)は、密度の高い三次病院ネットワークにより市場価値の約59.40%を占めています。

最終更新日: