ロボティック・プロセス・オートメーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 8.12 十億米ドル |

| 市場規模 (2031) | 28.60 十億米ドル |

| 成長率 (2026 - 2031) | 28.64% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

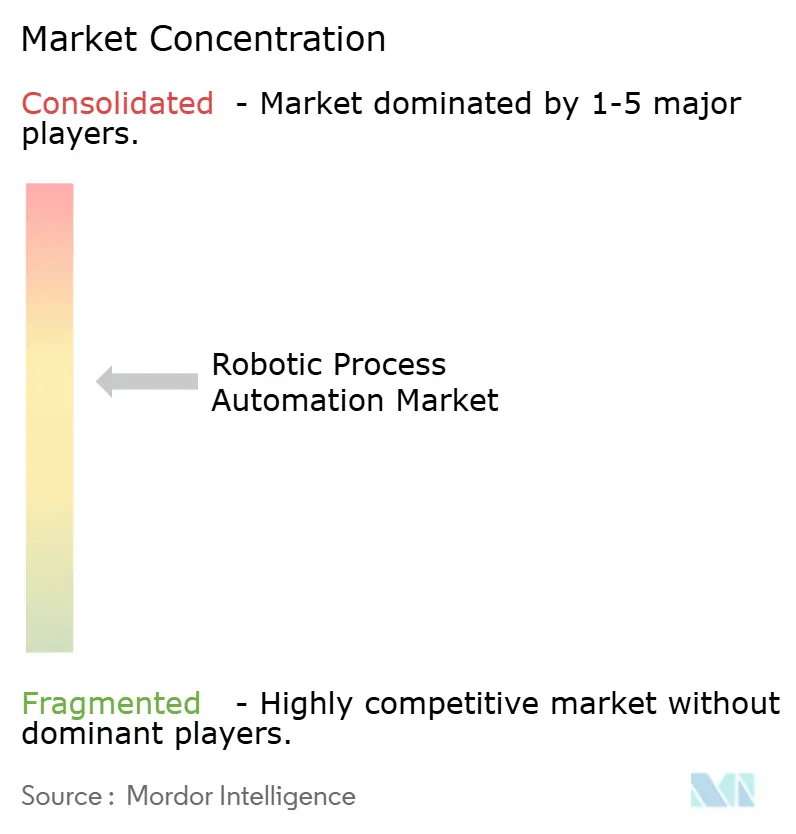

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロボティック・プロセス・オートメーション市場分析

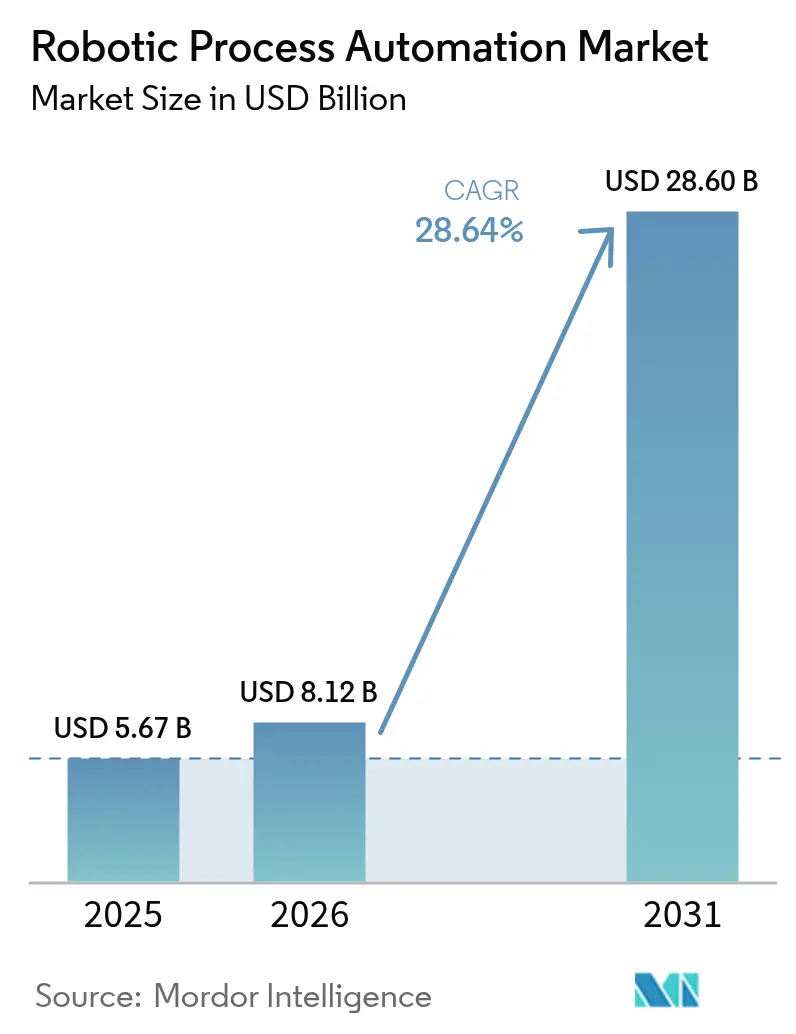

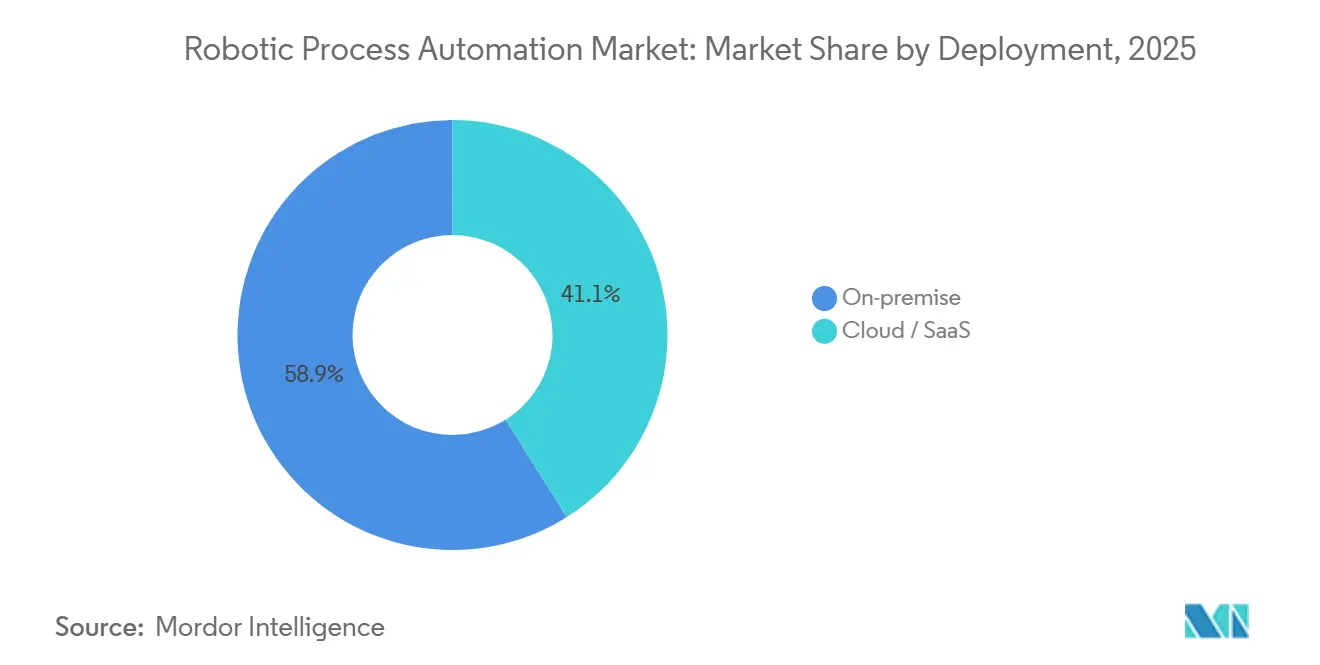

ロボティック・プロセス・オートメーション市場規模は、2025年の56億7,000万USD、2026年の81億2,000万USDから、2031年までに286億USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 28.64%を記録すると予測されています。生成AIの機能向上により、ボット設計サイクルが数週間から数時間に短縮され、短期間のプロセスに対しても自動化が経済的に魅力的なものとなっています。ハイパースケーラーのマーケットプレイスで利用可能な従量課金制ライセンスにより、中堅市場のバイヤーは永続ライセンスにコミットすることなく投資対効果を検証できます。欧州連合のデジタル運用レジリエンス法(DORA)や米国における医療保険の携行性と責任に関する法律(HIPAA)の執行強化などのコンプライアンス義務により、金融機関および医療提供者は不変の監査証跡を維持することが求められ、ルールベースおよびコグニティブボットへの需要が加速しています。オンプレミス展開は2025年収益の58.92%を維持しているものの、ベンダーが大規模言語モデルをオーケストレーション・コンソールに直接組み込むにつれ、クラウドおよびSaaSモデルは全体成長率に近い速度で拡大しています。

レポートの主要ポイント

- 展開形態別では、オンプレミス設置が2025年収益の58.92%をリードし、クラウド/SaaSは2031年にかけてCAGR 29.03%で拡大する見込みです。

- ソリューション・コンポーネント別では、ソフトウェア・プラットフォームが2025年支出の65.43%を占め、サービスは2031年にかけてCAGR 28.71%で成長する見込みです。

- 企業規模別では、大企業が2025年の導入の70.12%を占め、中小企業はCAGR 28.72%で前進しています。

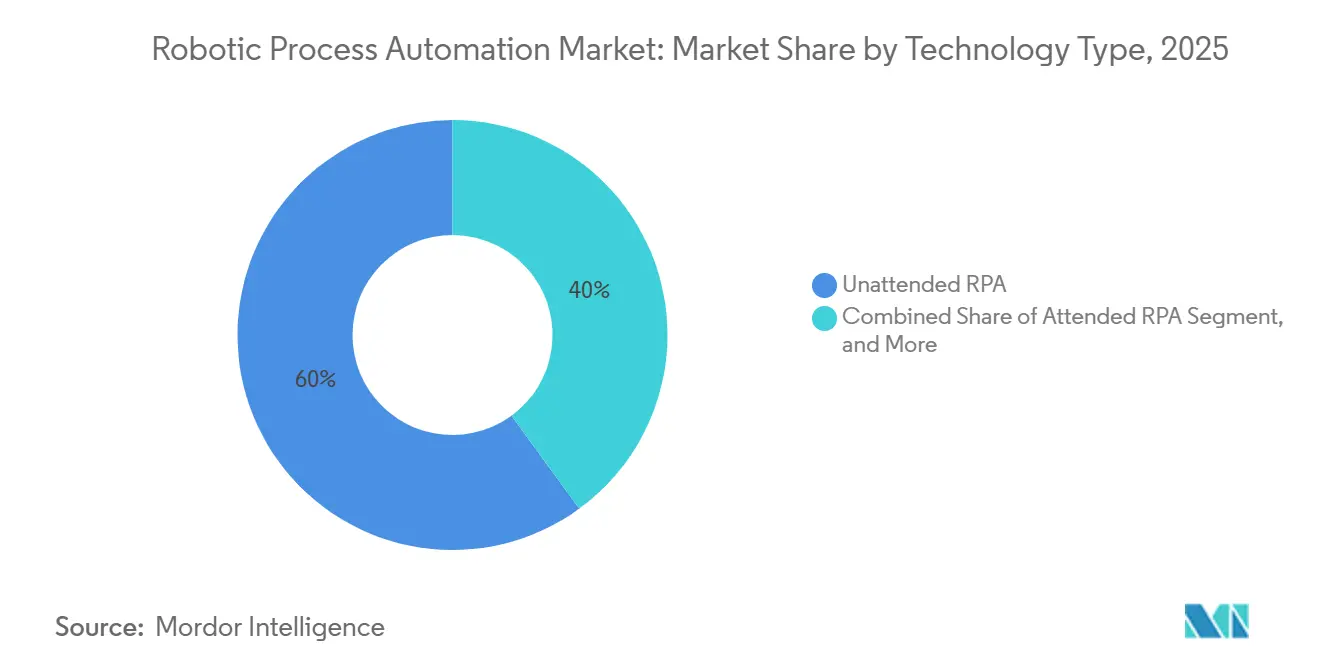

- 技術タイプ別では、無人ボットが2025年収益の60.04%を占め、インテリジェントRPAは2031年にかけてCAGR 29.12%で上昇する見込みです。

- エンドユーザー産業別では、BFSIが2025年需要の27.89%を占め、医療は最も成長の速いセグメントでCAGR 30.89%となっています。

- 地域別では、北米が2025年収益の39.62%を占め、アジア太平洋は2031年にかけてCAGR 30.72%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル・ロボティック・プロセス・オートメーション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小売オムニチャネル注文履行自動化 | +4.8% | グローバル(北米、欧州がリード) | 中期(2~4年) |

| 中小企業によるクラウドネイティブRPAプラットフォームの採用 | +5.2% | グローバル(アジア太平洋、南米が加速) | 短期(2年以内) |

| 生成AI搭載ボット設計アシスタント | +6.1% | 北米、欧州がリード、アジア太平洋が追随 | 短期(2年以内) |

| ハイパースケール・マーケットプレイスにおける従量課金制ボット | +3.9% | グローバル | 中期(2~4年) |

| DORAおよびHIPAA後のコンプライアンス主導型自動化 | +5.4% | 欧州、北米、アジア太平洋への波及 | 長期(4年以上) |

| 共有サービスセンターにおけるグローバルな人材不足 | +4.3% | 北米、欧州、インドのBPOハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

小売オムニチャネル注文履行自動化

買い手が当日配送、カーブサイドピックアップ、摩擦のない返品を期待するなか、小売マージンは引き続き圧迫されており、ロボティック・プロセス・オートメーション市場における需要を押し上げている。ボットは、コストのかかるERPの再プラットフォーム化を強いることなく、分散した注文管理システム、倉庫管理システム、輸送システムを橋渡しする。生成AIは現在、非構造化された顧客問い合わせを構造化フィールドに要約し、過去の販売パターンから在庫切れリスクを予測する。Shopifyおよびリーディングなラストマイルキャリア向けのプレビルドコネクターは統合時間を短縮し、季節的な取引量の急増に合わせたサブスクリプション価格を提供するクラウドネイティブベンダーに有利に働く。その結果として生じるサイクルタイムの短縮は、オムニチャネル小売業者に対して測定可能な運転資本の改善をもたらす。

中小企業によるクラウドネイティブRPAプラットフォームの採用

歴史的に、サーバー調達と専門人材の必要性が、中小企業によるロボティック・プロセス・オートメーションソリューションの導入を妨げてきた。ブラウザベースのデザイナーと年間1万米ドル未満のサブスクリプション階層により、コーディングの専門知識を持たない財務・人事マネージャーが数日以内に本番ボットを立ち上げることが可能になった。Microsoft Power AutomateとMicrosoft 365の統合により、4億人以上の商用Office 365ユーザーに基本的な有人・無人機能が提供される。[1]Microsoft、「Power Automateの価格設定」、microsoft.com 中小企業コホートではプロセスの変動性がボットスクリプトを混乱させるため解約リスクが依然として高いが、ベンダーはセルフヒーリングロジックとテンプレートライブラリによってそのリスクを軽減している。

生成AI搭載ボット設計アシスタント

大規模言語モデルは自然言語プロンプトをワークフロー・ステップに変換し、概念実証の時間を8週間以上から3週間未満に短縮します。例えば、UiPath Autopilotは「請求書データを抽出してERPに転記する」という平易な英語のリクエストを数分で実行可能なプロセスに変換します。[2]UiPath、「Autopilot製品ページ」、uipath.com 企業は希少なRPA開発者への依存度の低下と、ビジネスユーザーが提供する拡大した自動化バックログから恩恵を受けます。確率的なAI駆動ステップがコンプライアンス・ポリシーに違反しないよう、サンドボックス化、テスト、説明可能性レイヤーへの注目が高まっています。

ハイパースケール・マーケットプレイスにおける従量課金制ボット

AWSマーケットプレイスや類似のストアフロントにボットを掲載することで、買い手はより広範なクラウドワークロードと同じ請求サイクルで使用量を計測できるようになり、ロボティック・プロセス・オートメーション(RPA)市場の成長を支えている。企業は四半期末の決算や年末年始の注文急増に向けてキャパシティを拡大し、その後は総所有コストを抑制するために縮小する。透明性の高い時間単位の価格設定とスター評価がベンダー間の競争を激化させる一方、AWS LambdaやAzure Functionsとの緊密な統合はスイッチングコストを高め、ハイパースケーラーへのロイヤルティを醸成する。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| UIの変更による継続的なボット障害 | -3.2% | グローバル | 短期(2年以内) |

| 無人ボットのガバナンスと倫理的精査 | -2.1% | 欧州、北米 | 中期(2~4年) |

| レガシーRPAスイートからの高い切り替えコスト | -1.8% | グローバル | 長期(4年以上) |

| 新興市場におけるプロセス標準化の低さ | -2.4% | アジア太平洋、中東、アフリカ、南米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

UIの変更による継続的なボット障害

ERP、CRM、ウェブポータルの頻繁なアップデートにより、ボットが依存する要素識別子が変更され、スクリプトの書き直しが必要になります。調査によると、ボットの40%が月次メンテナンスを必要とし、自動化チームのキャパシティの最大5分の1を消費しています。コンピュータビジョン・セレクターと自己修復ロジックにより障害は軽減されますが、特にReactやAngularで構築されたシングルページ・アプリケーションでは完全には解消されません。修復中のダウンタイムは、そもそも自動化予算を正当化した実現済みの節約を損ないます。

無人ボットのガバナンスと倫理的精査

無人ボットは人間の監督なしに高価値のトランザクションを実行するため、エラーが発生した際の説明責任に疑問が生じます。規制当局と内部監査人は、明確な責任マトリクスと詳細な活動ログを要求します。コグニティブ・コンポーネントが確率的推論を導入するにつれ、説明可能性への期待が高まり、高リスクのタスクは有人または人間参加型モデルに留保されます。追加されたガバナンス・レイヤーは展開速度を遅らせ、コンプライアンス・オーバーヘッドを増大させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:企業の再プラットフォーム化に伴うクラウドの台頭

2025年、オンプレミス展開がロボティック・プロセス・オートメーション市場収益の58.92%を占めたのは、規制の厳しい企業がデータレジデンシーの管理とレガシーERPシステムとの緊密な統合を重視したためである。北米の銀行や欧州のヘルスケアプロバイダーは、クラウド移行の継続的な障壁としてソブリンデータに関する考慮事項を頻繁に挙げている。それでも、クラウドサブスクリプションに帰属するロボティック・プロセス・オートメーション市場規模は、地域のハイパースケーラーデータセンターと顧客管理の暗号化キーに支えられ、29.03%のCAGRで成長すると予測されている。AWS、Azure、またはGoogle Cloudへワークロードを移行する企業は現在、ボットキャパシティがトランザクションのピークに合致するよう弾力的にスケールするオートメーションを好んでおり、これによりアイドル状態のライセンスコストが削減れる。

ロボティック・プロセス・オートメーション市場では、中期的にハイブリッド戦略が主流となっている。物流企業は通関書類に触れるボットをローカルサーバーに置きながら、グローバルアクセスのために請求書処理ボットをサービスとしてのソフトウェア環境に移行させている。ベンダーはこれに対応し、オンプレミスとクラウドのボットを単一の管理画面からオーケストレーションする統合コンソールを提供することで、展開の選択をプロセスオーナーにとってほぼ透明なものにしている。クラウドベンダーはその一方で、請求書の読み取りやメールの分類を行う事前学習済み言語モデルをバンドルし、プラットフォームの粘着性を高めながら段階的なアップセルの機会を創出している。こうした動きは、保守的な業界においてもオンプレミスのシェアを着実に侵食しており、予測期間の終わりまでにクラウドをデフォルトのアーキテクチャとして位置づけている。

ソリューション・コンポーネント別:複雑性の高まりに伴うサービスの急増

2025年、ソフトウェアライセンスがロボティック・プロセス・オートメーション市場シェアの65.43%を占めたのは、買い手が当初、パイロットボットを迅速に立ち上げるためのツール取得を優先したためである。しかし、オートメーション資産が数十から数百のボットへとスケールするにつれ、企業はガバナンスのプレイブック、パフォーマンス分析、継続的改善のロードマップを必要とするようになる。その結果、サービスセグメントは2031年までに28.71%のCAGRを達成すると予測されており、プラットフォームセグメントを上回り、ベンダーの収益構成をアニュイティ型コンサルティング収入へとシフトさせている。

システムインテグレーターはますます、サイクルタイムの削減やコスト削減に報酬を連動させる成果ベースの契約を提供するようになっており、インセンティブをクライアントの価値と一致させている。プラットフォームベンダーはこれに対応し、製品エンジニアリングと並んで実装スキルを社内に取り込むためにブティックコンサルタンシーを買収している。オートメーションプログラムは現在、財務、人事、サプライチェーン、カスタマーエクスペリエンスにまたがり、それぞれが異なるコンプライアンスおよびチェンジマネジメントのニーズを持っている。アクセラレーター、プレビルドボット、テストスクリプト、ガバナンステンプレートをパッケージ化するサービスパートナーは、総展開時間を短縮し、ロボティック・プロセス・オートメーション市場における大規模なメリットの実現に不可欠な存在となっている。

企業規模別:中小企業の採用加速

大企業は2025年のロボティック・プロセス・オートメーション市場の70.12%を消費しました。グローバルなサービスセンターの義務付けと潤沢なIT予算により、複数の地域にわたって500~2,000のボットを展開することが可能となったためです。取り組みは、人材不足と賃金上昇を補うための反復的な財務・調達タスクの置き換えに集中しています。しかし、中小企業はロボティック・プロセス・オートメーション産業における民主化トレンドを示し、2031年にかけてCAGR 28.72%を記録すると予測されています。

月額500USD未満のクラウドベースのサブスクリプション・ティアは、直感的なドラッグ&ドロップ・デザイナーとバンドルされており、コーディングの専門知識を持たない財務コントローラーや人事マネージャーの手の届く範囲に自動化をもたらします。請求書照合サイクルを2日から2時間に短縮するといった初期の成功事例が、段階的な拡大に向けた経営幹部のスポンサーシップを生み出します。ベンダーは、無料のコミュニティ・エディション、アカデミー形式のトレーニング、マーケットプレイス対応テンプレートを提供することで、立ち上げ時間を最小化しながらこのロングテール成長を取り込んでいます。

技術タイプ別:インテリジェントRPAのシェア拡大

無人ボットが2025年収益の60.04%を支配したのは、照合やデータ移行の無人処理が最も直接的な労働削減効果をもたらすためです。同時に、インテリジェント・コグニティブボットはCAGR 29.12%を記録すると予測されており、企業が非構造化の医療チャート、サプライチェーン文書、法的契約を取り込むにつれ、ロボティック・プロセス・オートメーション市場規模に占める割合が拡大しています。

自然言語処理とコンピュータビジョン・コンポーネントは、顧客メールのルーティング、船荷証券データの抽出、出荷ラベルの検証を、人間のキーストロークなしに実行します。有人アーキテクチャと無人アーキテクチャの収束が進んでいます。コンタクトセンターのエージェントが完了したケースを無人ワークフローに引き渡し、バックオフィスの記録を夜間に閉じるといった形態が生まれています。統合されたオーケストレーションにより、エラー追跡と監査証跡が一元化され、すべてのボット・タイプを調和させることができるベンダーのプラットフォーム戦略が強化されます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:医療が成長をリード

BFSIエンティティが2025年支出の27.89%を占めたのは、マネーロンダリング防止チェック、ローン組成ワークフロー、規制報告がルールベースの自動化に適しているためです。しかし、医療は最も速いCAGR 30.89%を記録すると予測されており、これは相互運用性の義務付けが支払者と提供者に電子健康記録データの抽出と正規化を強いていることを反映しています。したがって、医療請求処理に関連するロボティック・プロセス・オートメーション市場シェアは予測期間を通じて拡大すると見込まれています。

病院は、事前承認の詳細を収集し、患者の予約をスケジュールし、収益サイクルデータを照合するボットを展開しています。支払者は、837形式のデータを取り込みポリシー・ルールを適用するボットの支援を受けながら、加入者の更新と請求の裁定を自動化しています。小売業者、製造業者、テレコム事業者、政府機関も、在庫配分、品質管理フォーム、ネットワーク・プロビジョニング、市民サービス・キューに焦点を当てたボットの展開を継続しており、垂直方向のリーチを広げ、業界横断的なベストプラクティスの移転を容易にしています。

地域分析

北米は2025年のロボティック・プロセス・オートメーション市場収益の39.62%を生み出しました。米国の銀行はボットを使用してマネーロンダリング防止調査を合理化し、医療支払者はスタッフ不足を補うために請求の裁定と適格性チェックを自動化しています。カナダの金融機関は欧州のDORAに類似した業務レジリエンス・ガイドラインを満たすためにボットを採用し、メキシコのBPOプロバイダーはニアショアリングの競合他社に対する競争力を維持するために自動化を活用しています。フォーチュン500企業における企業浸透率は60%を超えていますが、中堅市場および公共部門の組織はまだ十分にサービスを受けておらず、地域の二桁成長ポテンシャルを維持しています。

アジア太平洋は2031年にかけてCAGR 30.72%が見込まれています。インドのBPO大手が成果ベースの自動化をマネージド・サービスにバンドルし、日本が公共サービス向けの有人ボットで人口動態的な労働力不足に対処し、中国の輸出業者が西側の輸入規制への準拠のために通関・品質管理報告を自動化しているためです。オーストラリア、韓国、東南アジア経済圏は、ハイパースケーラーが地域の可用性ゾーンを追加するにつれてクラウド提供プラットフォームを採用し、レイテンシーを低下させデータ主権の懸念を緩和しています。ローカル言語インターフェースと地域システム・インテグレーターとのパートナーシップが、中規模企業における普及を促進しています。

欧州は、ドイツ、英国、フランスにわたるDORA主導の投資に牽引され、相当規模の既存インストールベースを維持しています。GDPRおよび国内プライバシー法令によりオンプレミスの選好が続いていますが、ソブリン・クラウドの取り組みがSaaSへの移行を加速させています。ポーランドとルーマニアの東欧共有サービス・ハブは、北米の初期パターンを踏襲し、人件費の上昇を相殺するためにボットを展開しています。新興地域の南米、中東、アフリカはロボティック・プロセス・オートメーション市場規模の小さな割合を占めていますが、銀行、石油・ガス、公共部門のデジタル化において採用が加速しており、多くの場合、プロセス標準化コンサルティングとボットをパッケージ化した地域インテグレーター・アライアンスを通じて行われています。

競合環境

上位5社のベンダーであるUiPath Inc.、Automation Anywhere Inc.、SS&C Blue Prism Ltd.、Microsoft Corp.、Pegasystems Inc.は2025年収益の主要シェアを保有しており、適度に集中した市場であることを示しています。ハイパースケーラーはボット・ランタイムをより広範なインフラ・サービスに組み込むことで境界を曖昧にし、Robocorpなどのオープンソース・フレームワークは開発者主導チームにコスト効率の高い代替手段を提供しています。既存ベンダーは、プロセス・マイニング、文書理解モジュール、平易な言語リクエストを実行可能なワークフローに変換するAIコパイロットを統合することで差別化を図り、エンドツーエンドのインテリジェント自動化を求めるクライアントの総所有コストを削減しています。

技術ロードマップは現在、自己修復ボットと説明可能なAIを重視しています。UiPathの特許は、脆弱なHTMLタグではなく視覚的なコンテキストを認識するコンピュータビジョン・セレクターをカバーし、Automation Anywhereは例外処理パスウェイを最適化する強化学習アルゴリズムに投資しています。[3]米国特許商標庁、「特許データベース」、uspto.gov 市場は垂直方向にもセグメント化されており、ベンダーは保険請求、製薬申請、テレコム注文管理向けの事前設定済みボットをリリースし、展開サイクルを短縮してプレミアム価格を実現しています。インドのEdgeVerve、中国のLaiye、ラテンアメリカのRocketbotなどの地域スペシャリストは、地域の規制知識と言語サポートが重視される案件を獲得しています。

価格モデルは消費ベースの課金へとシフトしています。AWSマーケットプレイス上のBlue Prism Cloudはボット実行時間単位で課金し、コストをトランザクションのピークに合わせてリスク回避型バイヤーの対象需要を拡大しています。MicrosoftはMicrosoft 365 E5に高度なRPAをバンドルし、スタンドアロン・ベンダーに対してトータル・スイートの経済性で圧力をかけています。Salesforce VenturesによるAutomation Anywhereへの2億USDの戦略的投資は、競争上のレバーとしてのエコシステム統合を強調しています。したがって、この分野はプラットフォームの幅広さ、垂直方向の深さ、商業的柔軟性を差別化の主要ベクターとしてバランスさせています。

ロボティック・プロセス・オートメーション産業のリーダー企業

UiPath Inc.

Automation Anywhere Inc.

SS&C Blue Prism Ltd.

NICE Ltd. (Robotic Automation)

Pegasystems Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:UiPathは「Autopilot for Everyone」を発表し、非コーダーが自然言語プロンプトで自動化を構築できるよう、生成AIボット設計をプラットフォームに組み込みました。

- 2026年1月:MicrosoftはPower Automateプレミアム機能を追加費用なしでMicrosoft 365 E5サブスクリプションに追加し、有人・無人RPAをOfficeワークフローに直接統合しました。

- 2025年12月:Automation AnywhereはSalesforce Venturesから2億USDの投資を確保し、Salesforce CRMインスタンス向けのリード・トゥ・キャッシュ自動化コネクターを共同開発します。

- 2025年11月:SS&C Blue PrismはAWSマーケットプレイスで消費ベースの価格設定を発表し、ユーザーがボット実行時間単位で支払えるようにしました。

グローバル・ロボティック・プロセス・オートメーション市場レポートの調査範囲

ロボティック・プロセス・オートメーション(RPA)市場は、様々な産業における自動化需要の増加により、著しい成長を遂げています。組織は業務効率の向上、コスト削減、反復タスクの精度向上を目的としてRPAソリューションを採用しています。人工知能や機械学習などの先進技術の統合が、グローバルなRPAの採用をさらに推進しています。

ロボティック・プロセス・オートメーション・レポートは、展開形態(オンプレミス、クラウド/SaaS)、ソリューション・コンポーネント(ソフトウェア、サービス)、企業規模(中小企業、大企業)、技術タイプ(有人RPA、無人RPA、インテリジェント/コグニティブRPA)、エンドユーザー産業(BFSI、ITおよびテレコム、医療、小売およびCPG、製造、その他のエンドユーザー産業)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)によってセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| オンプレミス |

| クラウド / SaaS |

| ソフトウェア(プラットフォームおよびライセンス) |

| サービス(導入、卓越センター、サポート) |

| 中小企業 |

| 大企業 |

| 有人RPA |

| 無人RPA |

| インテリジェント / コグニティブRPA |

| BFSI |

| ITおよびテレコム |

| 医療 |

| 小売およびCPG |

| 製造 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| 展開形態別 | オンプレミス | |

| クラウド / SaaS | ||

| ソリューション・コンポーネント別 | ソフトウェア(プラットフォームおよびライセンス) | |

| サービス(導入、卓越センター、サポート) | ||

| 企業規模別 | 中小企業 | |

| 大企業 | ||

| 技術タイプ別 | 有人RPA | |

| 無人RPA | ||

| インテリジェント / コグニティブRPA | ||

| エンドユーザー産業別 | BFSI | |

| ITおよびテレコム | ||

| 医療 | ||

| 小売およびCPG | ||

| 製造 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

ロボティック・プロセス・オートメーション市場の2031年における予測値はいくらですか?

予測によると、市場は2026年の81億2,000万USDから上昇し、2031年までに286億USDに達する見込みです。

ロボティック・プロセス・オートメーション内で最も速く成長している展開モデルはどれですか?

クラウドおよびSaaSサブスクリプションは、企業がハイパースケーラー・クラウドに再プラットフォーム化するにつれ、2026年から2031年にかけてCAGR 29.03%で成長すると予測されています。

医療がRPAにとって最も速く成長している垂直市場である理由は何ですか?

相互運用性の義務付けと管理上のバックログが、支払者と提供者に請求、事前承認、電子健康記録データ抽出の自動化を促し、CAGR 30.89%を牽引しています。

生成AIコパイロットは自動化の経済性にどのような影響を与えますか?

言語モデルは現在、平易な英語のプロンプトを実行可能なワークフローに変換し、概念実証サイクルを数週間から数日に短縮し、開発コストを削減しています。

北米以外で最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋がCAGR 30.72%の予測でリードしており、インドのBPOセクターとコンプライアンスおよび文書化タスクを自動化する中国の輸出志向型製造業者が牽引しています。

最終更新日: