オランダペットフード市場規模およびシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.87 十億米ドル |

| 市場規模 (2026) | 1.97 十億米ドル |

| 市場規模 (2031) | 2.54 十億米ドル |

| 成長率 (2026 - 2031) | 5.23% CAGR |

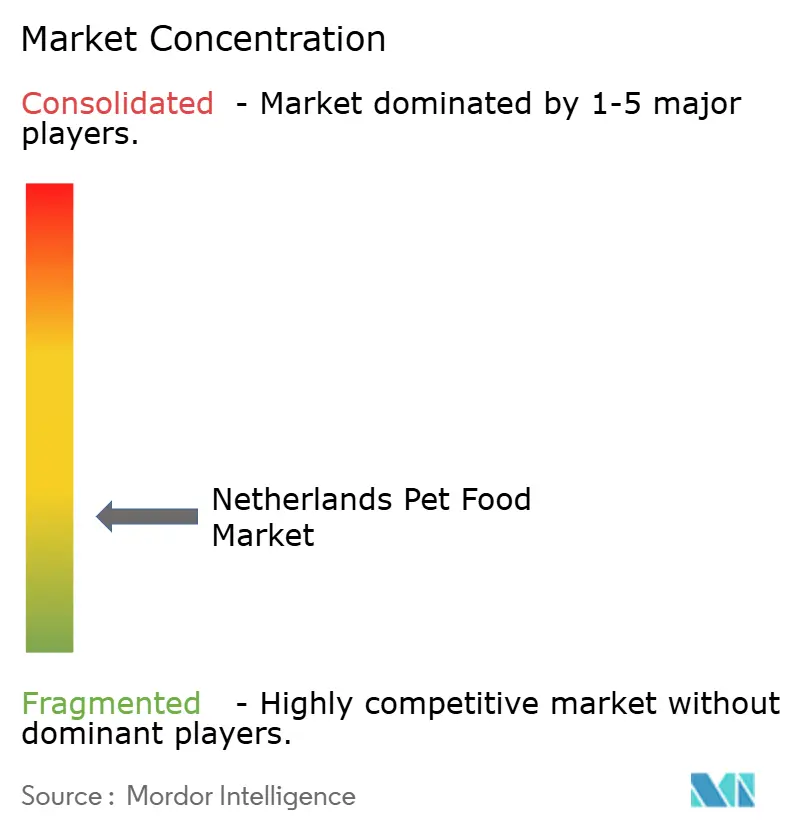

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオランダペットフード市場分析

オランダのペットフード市場規模は2025年に18億7,000万USDと評価され、2026年の19億7,000万USDから2031年には25億4,000万USDに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.23%です。堅固な世帯普及率、プレミアム栄養トレンド、および底堅い裁量支出が、消費者が価値を精査する中でも成長を支えています。原材料の透明性、機能的健康訴求、および循環型経済に基づく原材料調達が製品開発を導き、イノベーターと価格追随者の間の競争格差を広げています。オンラインサブスクリプションサービスは、獣医師によるガイダンスと利便性を組み合わせることで購買行動を再形成しており、一方で厳格なサステナビリティ規制がメーカーにリサイクル可能な包装と検証済み低炭素原材料の採用を促しています。インフレが家計を圧迫するとプライベートブランドが台頭しますが、スーパープレミアムウェットフードおよびトリーツラインは、ペットを家族として扱う単身世帯オーナーの間でその勢いを維持しています。

主要レポートポイント

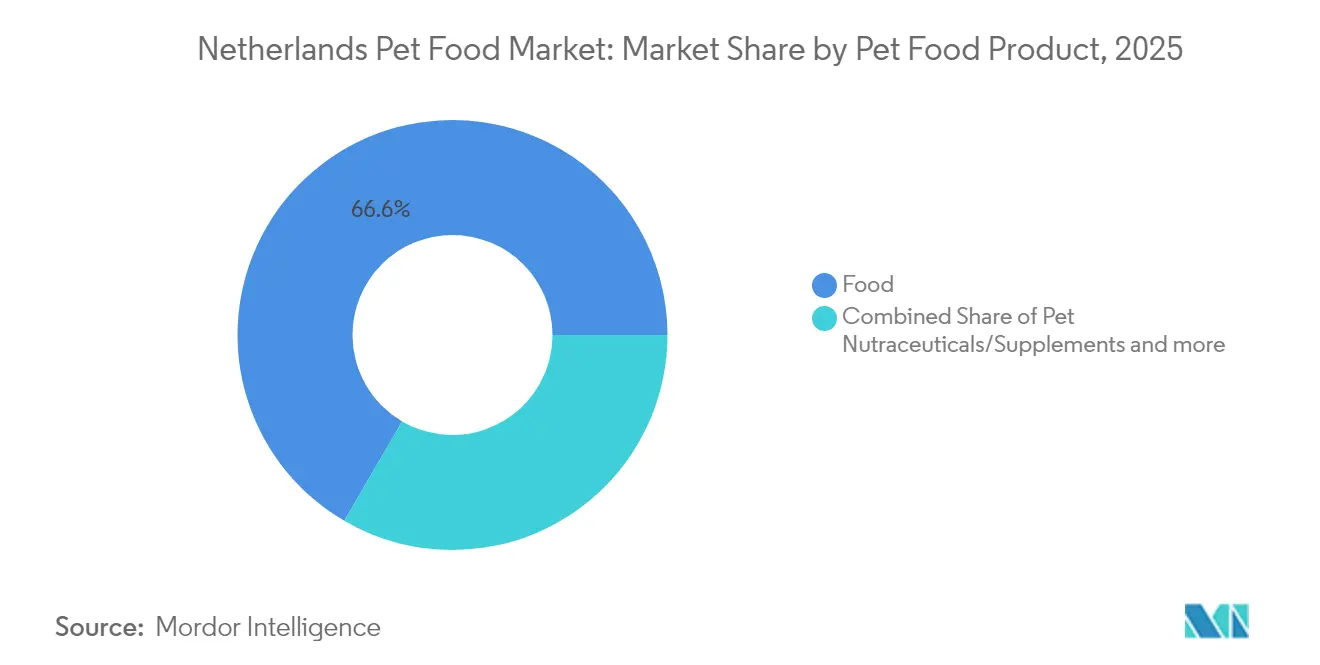

- ペットフード製品タイプ別では、フードセグメントが2025年に収益シェアの66.60%を占め、ペットニュートラシューティカルおよびサプリメントは2031年までに10.8%のCAGRで拡大する見込みです。

- ペットの種類別では、猫セグメントが2025年のオランダペットフード市場において42.40%のシェアでトップとなり、犬セグメントは2031年までに6.55%のCAGRで成長する見込みです。

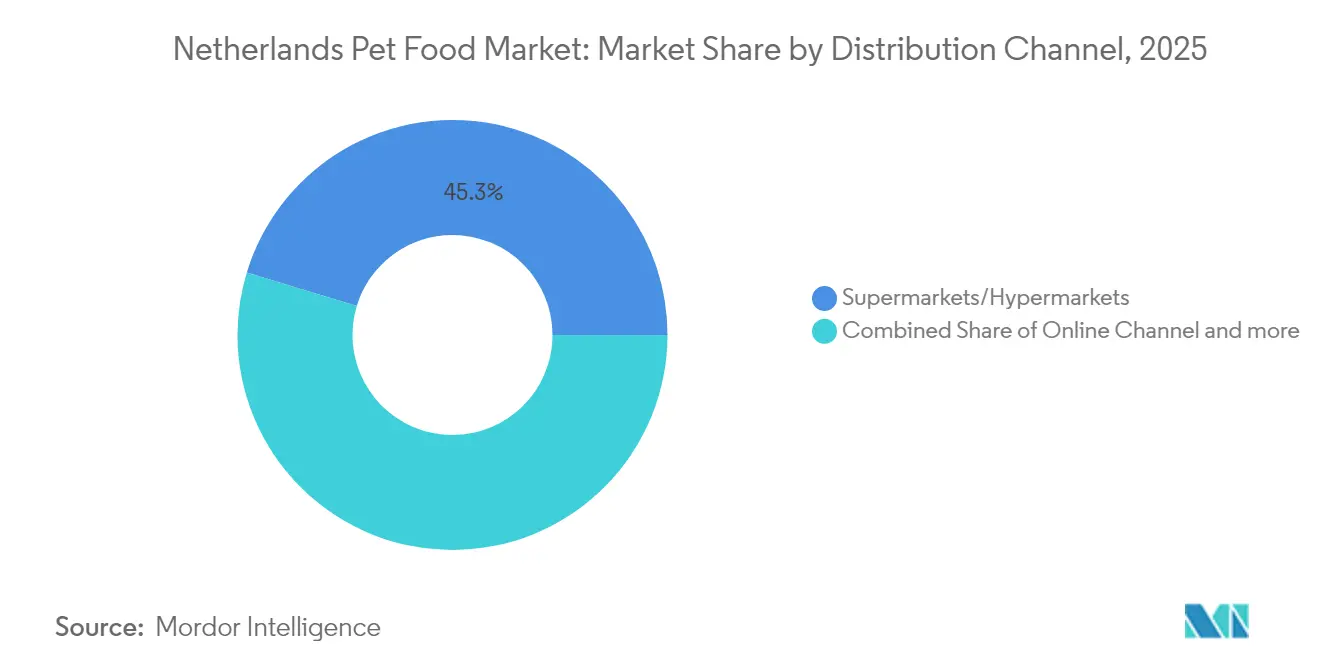

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットセグメントが2025年のオランダペットフード市場規模において45.30%のシェアを保持し、オンラインチャネルセグメントは2031年までに6.95%のCAGRで成長すると予測されています。

- Mars, Incorporated、Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)、Farmina Pet Foods、VAFO Group a.s.、およびSchell & Kampeter, Inc. (Diamond Pet Foods)を含む上位5社が2025年に33.05%のシェアを占めました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オランダペットフード市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 人間用グレードの原材料採用 | + 1.8% | オランダ、ベネルクス地域への波及効果あり | 中期(2〜4年) |

| プレミアム化と機能的栄養 | +1.5% | 全国規模、都市部に集中 | 長期(4年以上) |

| 単身世帯ペット飼育の増加 | + 0.9% | オランダ、特にアムステルダム、ロッテルダム、ユトレヒト | 短期(2年以下) |

| 循環型経済たんぱく質調達 | + 0.7% | オランダおよび北ヨーロッパ | 長期(4年以上) |

| 獣医師サブスクリプション型Eコマースバンドル | + 0.6% | 全国規模、主要都市での先行採用 | 中期(2〜4年) |

| 個別投与を可能にするスマートパッケージング | +0.4% | オランダ、欧州への拡大ポテンシャルあり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

人間用グレードの原材料採用

人間用グレードの配合へのシフトは、オランダのペットフード製造における根本的な変革を表しており、原材料の透明性が付随的な考慮事項ではなく購買の主要な動機となっています。このトレンドはマーケティング上の訴求にとどまらず、実際の製造工程にまで及んでおり、メーカーは原材料トレーサビリティに対する消費者の要求を満たすために、人間用食品グレードの施設とサプライチェーン認証に投資しています。NutrecoのCircular Feedイニシアティブは、確立されたプレーヤーがプレミアム価格機会を獲得するために原材料調達戦略を再配置している様子を示しています。規制の枠組みはこの進化を後押ししており、オランダ食品・消費者製品安全局(NVWA)が包括的な飼料施設登録システムを導入し、原材料の品質基準が人間用食品安全プロトコルと一致することを保証しています。

プレミアム化と機能的栄養

機能的栄養はニッチなサプリメントからメインストリームの製品統合へと進化し、関節ケア、消化器健康、および年齢別配合が特殊製品ではなく標準的な提供品となっています。この変革は、獣医師教育とペットヘルスケアへの支出増加に牽引された、予防的ペットヘルスケアに対する消費者のより深い理解を反映しています。市場では、2024年6月に発表されたChampion Petfoodsの新ベネルクス戦略など、プレミアムポジショニングを直接市場参入と専門卸売パートナーシップを通じて目指す洗練された製品ローンチが見られました[1]出典:Champion Petfoods、「ベネルクス市場参入戦略2024」、championpetfoods.com。欧州の飼料添加物規制による規制上の影響は、機能的訴求が科学的根拠によって裏付けられることを保証し、小規模プレーヤーにとっての参入障壁を形成する一方で、このカテゴリーの正当性を検証しています。

単身世帯ペット飼育の増加

単身世帯へのデモグラフィックシフトは、ペット飼育の経済性を根本的に変えており、単身ペット親はペット1頭あたりの支出パターンが高く、プレミアム製品に対するより強い感情的愛着を示しています。このトレンドは、住宅の制約がシングルペット飼育を好む傾向にあるオランダの都市部において特に顕著であり、ケアの基準が高く裁量支出能力も高くなっています。オランダ市場に進出したJust Russelが月間約10,000頭のペットに個別サブスクリプションフードを提供していることは、各社がダイレクト・トゥ・コンシューマーモデルを通じてこのデモグラフィックシフトを活かしている様子を示しています。

循環型経済たんぱく質調達

代替たんぱく質の開発は実験的概念から商業的実現可能性へと移行しており、昆虫粉や藻類ベースのたんぱく質がオランダ市場で規制上の承認と消費者の受容を獲得しています。Looop社によるジャガイモ加工廃棄物からの有機循環型原材料の提供は、食品産業の副産物がいかにプレミアムペットフードの構成要素に変換されているかを示しています。MicroHarvestとVegdogの微生物たんぱく質犬用トリーツに関するパートナーシップは、バイオテクノロジー企業が増大する需要を満たすために生産規模を拡大している様子を示しています。欧州の新規食品規制(ノベルフード規制)の下での規制の枠組みは、代替たんぱく質の承認に向けた明確な経路を提供しており、消費者教育キャンペーンは昆虫ベースの原材料に対する当初の抵抗を効果的に解消しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| インフレに起因するプライベートブランドへのシフト | -1.2% | オランダ、より広い欧州の文脈 | 短期(2年以下) |

| オランダの厳格なサステナビリティラベリング規則 | -0.8% | オランダ、欧州規制への波及効果あり | 中期(2〜4年) |

| ニュートラシューティカル訴求に対する獣医師の懐疑心 | -0.5% | 全国規模、伝統的慣行に集中 | 中期(2〜4年) |

| 昆虫農業スケールアップによるたんぱく質源の変動性 | -0.3% | オランダおよび北ヨーロッパ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インフレに起因するプライベートブランドへのシフト

消費者の価格感応度は大幅に高まっており、プライベートブランドのペットフードはオランダを含む欧州主要6市場で36億ユーロ(39億USD)を獲得し、ブランド品を上回る18%の成長を示しています。このシフト行動は広範な経済的圧力を反映しており、オランダの実質賃金は2023年末まで2019年水準を下回り、プレミアムペット製品への裁量支出を制約していました[2]出典:オランダ統計局、「オランダの賃金・物価トレンド2024」、cbs.nl。この影響は単純な価格競争にとどまらず、消費者がプレミアム原材料の訴求に注目するのではなく、1食あたりの価格指標を比較するようになるという購買行動の根本的な変化にまで及んでいます。小売業者はプライベートブランドの品揃えと販促活動を拡充することで対応しており、バリューチェーン全体にわたってマージン圧力が生じています。

オランダの厳格なサステナビリティラベリング規則

2025年2月に発効し、2026年8月から義務が開始される欧州包装・包装廃棄物規制(PPWR)は、ペットフード産業全体のコスト構造に大きな影響を与えるパッケージング要件の根本的な転換を意味します。これらの規制のオランダへの適用は欧州で最も厳格なものの一つとなると予想されており、炭素フットプリント開示と循環型素材の使用に関する追加的な国内要件が設けられています。この規制の枠組みはコンプライアンスコストを吸収できる大規模プレーヤーに競争上の優位性をもたらす一方、カテゴリーの成長を牽引する革新的な小規模ブランドを不利にする可能性があります。Food Waste Free Unitedが人間用食品基準からペットフード基準を分離することを求めていることは、原材料の柔軟性を制限する規制上の負担に対する業界の懸念を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ニュートラシューティカルがコアフードを超えてイノベーションを牽引

フードは2025年に66.60%の支配的な市場シェアを維持しています。この成長格差は、消費者の予防的ペットヘルスケアに対する高度な理解と、基本的な栄養を超えた機能的栄養ソリューションへの投資意欲を反映しています。より広いフードカテゴリー内のウェットペットフードはプレミアム化トレンドと人間用グレードの原材料採用の恩恵を受けており、ドライペットフードはプライベートブランド競争とコモディティ原材料コストのインフレによるマージン圧力に直面しています。

ペットニュートラシューティカルおよびサプリメントは、2031年まで10.8%のCAGRという最も急速な成長軌道を示すと予測されています。この顕著な成長は、主にペットオーナーの間でペットの予防ヘルスケアと栄養の重要性に対する認識が高まっていることに起因しています。このセグメントでは、ペットオーナーがペットの全体的な健康とウェルネスをより強く意識するにつれ、ビタミン、ミネラル、プロバイオティクス、およびオメガ3脂肪酸を含む製品への強い需要が見られています。この成長は、ペットの特定の健康状態や加齢に関連する問題をターゲットとした専門サプリメントの入手可能性の向上によってさらに後押しされています。

ペットの種類別:犬がプレミアム採用を加速

猫は2025年に42.40%というより大きな市場シェアを維持しました。猫の栄養は、絶対的肉食動物の要件と、従来のドライフードカテゴリーにおける消費者の価格感応度に関連した独自の課題に直面しています。毛玉コントロールと泌尿器の健康をターゲットにしたウェットフードと機能的トリーツのプレミアム化は、成長の勢いを維持し続けています。オランダの猫オーナーは、ペットに最適な栄養を確保するために、ウェットフードとドライフードの両オプションを含む高品質の市販ペットフード製品の提供に、ますます注力するようになっています。このセグメントの好調なパフォーマンスは、スーパーマーケット、専門店、オンラインプラットフォームを含むさまざまな流通チャネルを通じた猫専用製品の幅広い入手可能性によっても支えられており、猫オーナーがペットのニーズに合わせた多様な食品にアクセスしやすくなっています。

犬は2031年まで6.55%のCAGRという最も急成長するペットセグメントを代表しています。この成長格差は、犬のオーナーがプレミアム栄養トレンドにより深く関与し、機能的健康ソリューションへの投資意欲が高いことから生じています。単身世帯ペット飼育へのデモグラフィックシフトは、単身ペット親が高い支出パターンとプレミアム製品に対するより強い感情的愛着を示すことから、犬向け製品に特に利益をもたらします。専門獣医療食や天然原材料ベースのオプションを含む犬用フード製品の品揃えの拡充が、オランダ市場におけるこのセグメントの急速な成長軌道に貢献しています。

流通チャネル別:オンラインが従来の小売を破壊

スーパーマーケットおよびハイパーマーケットは、利便性と衝動購買の優位性から、2025年に45.30%の市場シェアを維持しています。サブスクリプションモデルとダイレクト・トゥ・コンシューマーブランドによって加速したデジタルトランスフォーメーションは、従来の小売マークアップ構造を迂回する新たな競争力学を生み出しています。Albert Heijn、Jumbo、Lidl、PLUSなどの主要小売チェーンは、犬、猫、その他のペット向けの幅広い製品ラインナップを備えた専用ペットコーナーを設け、ペットフード購入の主要な目的地として確立されています。これらのチャネルは、ペットオーナーが食料品の買い物と同時にペットフードを購入できる利便性により、消費者の間で大きな支持を獲得しています。

オンラインチャネルは2031年まで6.95%のCAGRで成長しており、Eコマースプラットフォームはペットフードの流通を革命的に変えています。ほとんどのプラットフォームが5,000種類以上の異なるペットフードアイテムを掲載しており、専門食、オーガニックオプション、プレミアムブランドを含む幅広い製品を提供しています。このセグメントの成長は、競争力のある価格設定、自宅への配送サービス、および製品や価格の比較のしやすさによってさらに後押しされています。オンライン小売業者はまた、サブスクリプション型モデル、パーソナライズされた推薦、詳細な製品情報などの機能でサービス提供を強化しており、ペットオーナーにとってデジタルチャネルでのペットフード購入がますます魅力的になっています。

地理的分析

オランダは、高いペット飼育世帯普及率、高度な消費者志向、および製品開発と市場参入戦略に影響を与える厳格な規制基準を特徴とする成熟したペットフード市場を有しています。Dibevo業界調査によると、2024年には45%の世帯がペットを飼育しており、コンパニオンアニマルへの強い感情的愛着と裁量支出能力に支えられた安定した需要基盤を示しています。

サステナビリティ要件におけるオランダの規制上のリーダーシップは、市場参加者にとって課題と機会の両方を提供しています。オランダは欧州の指令を義務的タイムラインより先に実施し、最低基準を超える国内要件を追加することが多いためです。オランダ食品・消費者製品安全局(NVWA)の包括的な飼料施設登録システムと生ペットフード安全の積極的な監督は、製品品質を保証しながら国際参入者にとってのコンプライアンス障壁を形成する規制上の高度さを示しています。この規制環境はコンプライアンスインフラを持つ確立されたプレーヤーを優遇し、複雑な要件をナビゲートしてプレミアム市場セグメントにアクセスできる専門企業に機会を生み出しています。

オランダの欧州ロジスティクスハブとしての役割は、United Petfoodがより広い欧州市場にサービスを提供するためにオランダの事業を活用するなど、輸出入フローと製造拠点決定を通じて競争力学に影響を与えています。2023年12月のUnited PetfoodによるDe Haan Petfoodの買収は、地元の生産能力を維持しながら競争環境を再形成する業界再編の様子を示しています。

競争環境

市場構造は混合した競争力学を示している

オランダのペットフード市場は中程度の分散性を示しており、Mars, Incorporated、Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)、Farmina Pet Food、VAFO Group a.s.、およびSchell & Kampeter, Inc. (Diamond Pet Foods)を含む上位5社が2024年に33.4%のシェアを占めました。グローバル企業は広範な研究能力、確立されたブランドポートフォリオ、および規模の経済を活用して市場のリーダーシップを維持し、一方で地域の専門企業は地域の嗜好に対する理解とカスタマイズされたソリューションを提供する能力を活かしています。市場は中程度の集中度を示しており、主要プレーヤーが相当な市場シェアを支配する一方で、専門的なニッチ分野において多数の小規模競合他社の余地を残しています。プレミアムブランドとマスマーケットブランドの両方が存在することで、企業が異なる消費者セグメントを効果的にターゲットにできる複数の競争層が形成されています。

市場力学はプレミアムおよび専門製品セグメントへの注目の高まりによって形成されており、企業が研究開発能力に投資することを促しています。競争環境は、ダイレクト・トゥ・コンシューマーチャネルと専門ペットショップの台頭とともに進化しており、従来の流通モデルに挑戦しています。企業は価格を超えた要因、すなわち製品品質、原材料調達、および栄養の専門知識において競争するようになっています。市場では合併・買収活動が限定的であり、企業は製品イノベーションと市場拡大を通じた有機的成長を選択しています。獣医師とのパートナーシップと製品訴求の科学的検証の重要性の高まりが、競争環境にさらなる影響を与えています。

市場の競合企業は、未開拓のニッチ分野に注力し、特定のペットの健康上の懸念に対応する革新的な製品を開発することで競争力を高めることができます。成功の要因には、強力な地元ブランドアイデンティティの構築、専門小売チャネルを通じたペットオーナーとの直接関係の確立、および顧客エンゲージメントのためのデジタルプラットフォームの活用が含まれます。企業は競争力のある価格戦略を維持しながら、原材料調達と製品訴求に関する潜在的な規制変更にも対応しなければなりません。

オランダペットフード産業のリーダー

Mars, Incorporated

Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)

FARMINA PET FOODS

VAFO Group a.s.

Schell & Kampeter, Inc. (Diamond Pet Foods)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年7月:Hill's Pet Nutritionは、敏感な胃腸と皮膚のラインに向けた、新しいMSC(海洋管理協議会)認証済みのポロック(助宗鱈)および昆虫たんぱく質製品を発表しました。これらの製品にはビタミン、オメガ3脂肪酸、および抗酸化物質が含まれています。

- 2023年5月:Vafo Praha, s.r.o.は、犬向けの新しいBrit RAWフリーズドライトリーツおよびトッパーのラインを発売しました。これらの製品は高品質のたんぱく質と最小限の加工原材料を使用しており、潜在的な健康効果が期待されています。

- 2023年5月:Vafo Praha, s.r.o.は、Brit Dental Stickという名称の犬向け機能的スナックの新ラインを発売しました。製品は4種類の異なるバリエーションで提供され、それぞれ1パッケージにスティックが7本入っています。

オランダペットフード市場レポートの範囲

フード、ペットニュートラシューティカル/サプリメント、ペットトリーツ、ペット用獣医療食はペットフード製品別のセグメントとして対象とされています。猫、犬はペット別のセグメントとして対象とされています。コンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット/ハイパーマーケットは流通チャネル別のセグメントとして対象とされています。

| フード | サブ製品別 | ドライペットフード | サブドライペットフード別 | キブル |

| その他のドライペットフード | ||||

| ウェットペットフード | ||||

| ペットニュートラシューティカル/サプリメント | サブ製品別 | 乳由来バイオアクティブ | ||

| オメガ3脂肪酸 | ||||

| プロバイオティクス | ||||

| たんぱく質およびペプチド | ||||

| ビタミンおよびミネラル | ||||

| その他のニュートラシューティカル | ||||

| ペットトリーツ | サブ製品別 | クランチートリーツ | ||

| デンタルトリーツ | ||||

| フリーズドライおよびジャーキートリーツ | ||||

| ソフト&チューイートリーツ | ||||

| その他のトリーツ | ||||

| ペット用獣医療食 | サブ製品別 | 糖尿病用 | ||

| 消化器過敏用 | ||||

| 口腔ケア食 | ||||

| 腎臓用 | ||||

| 尿路疾患用 | ||||

| 肥満対策食 | ||||

| 皮膚疾患用 | ||||

| その他の獣医療食 |

| 猫 |

| 犬 |

| その他のペット |

| コンビニエンスストア |

| オンラインチャネル |

| 専門店 |

| スーパーマーケット/ハイパーマーケット |

| その他のチャネル |

| ペットフード製品 | フード | サブ製品別 | ドライペットフード | サブドライペットフード別 | キブル |

| その他のドライペットフード | |||||

| ウェットペットフード | |||||

| ペットニュートラシューティカル/サプリメント | サブ製品別 | 乳由来バイオアクティブ | |||

| オメガ3脂肪酸 | |||||

| プロバイオティクス | |||||

| たんぱく質およびペプチド | |||||

| ビタミンおよびミネラル | |||||

| その他のニュートラシューティカル | |||||

| ペットトリーツ | サブ製品別 | クランチートリーツ | |||

| デンタルトリーツ | |||||

| フリーズドライおよびジャーキートリーツ | |||||

| ソフト&チューイートリーツ | |||||

| その他のトリーツ | |||||

| ペット用獣医療食 | サブ製品別 | 糖尿病用 | |||

| 消化器過敏用 | |||||

| 口腔ケア食 | |||||

| 腎臓用 | |||||

| 尿路疾患用 | |||||

| 肥満対策食 | |||||

| 皮膚疾患用 | |||||

| その他の獣医療食 | |||||

| ペットの種類 | 猫 | ||||

| 犬 | |||||

| その他のペット | |||||

| 流通チャネル | コンビニエンスストア | ||||

| オンラインチャネル | |||||

| 専門店 | |||||

| スーパーマーケット/ハイパーマーケット | |||||

| その他のチャネル | |||||

市場の定義

- 機能 - ペットフードは通常、ペットに完全でバランスの取れた栄養を提供することを目的としていますが、主に機能的製品として使用されています。範囲には、獣医療食を含むペットが消費するフードおよびサプリメントが含まれます。ペットに直接供給されるサプリメント/ニュートラシューティカルは範囲内とみなされます。

- 再販業者 - 二重計上を避けるため、付加価値なしにペットフードの再販に従事する企業は市場範囲から除外されています。

- 最終消費者 - ペットオーナーは、調査対象市場における最終消費者とみなされます。

- 流通チャネル - スーパーマーケット/ハイパーマーケット、専門店、コンビニエンスストア、オンラインチャネル、およびその他のチャネルが範囲内とみなされます。ペット関連の基本製品およびカスタム製品を専門的に提供している店舗は、専門店の範囲内とみなされます。

| キーワード | 定義#テイギ# |

|---|---|

| ペットフード | ペットフードの範囲には、ペットが食べることのできる食品、すなわちフード、トリーツ、獣医療食、およびニュートラシューティカル/サプリメントが含まれます。 |

| フード | フードはペットが消費することを目的とした動物用飼料です。犬、猫、その他の動物を含むさまざまな種類のペットの必須栄養素を提供し、食事上のニーズを満たすために配合されています。これらは一般的にドライペットフードとウェットペットフードに分類されます。 |

| ドライペットフード | ドライペットフードは押し出し成形/焼成(キブル)またはフレーク状である場合があります。水分含有量は低く、通常は12〜20%程度です。 |

| ウェットペットフード | ウェットペットフードは、缶詰ペットフードまたは湿潤ペットフードとも呼ばれ、ドライペットフードと比較して水分含有量が高く、通常は70〜80%の範囲です。 |

| キブル | キブルは、小さな一口サイズの小片またはペレット状の乾燥加工ペットフードです。犬、猫、その他の動物などのさまざまなペットにバランスの取れた栄養を提供するために特別に配合されています。 |

| トリーツ | ペットトリーツは、愛情を示したり良い行動を促したりするために、特別な食品やご褒美としてペットに与えられます。特にトレーニング中に使用されます。ペットトリーツは、肉または肉由来の素材とその他の原材料のさまざまな組み合わせから作られています。 |

| デンタルトリーツ | ペット用デンタルトリーツは、ペットの良好な口腔衛生を促進するために配合された専門的なトリーツです。 |

| クランチートリーツ | クランチートリーツは、固くてサクサクとした食感を持つペット用トリーツの一種であり、ペットにとって良好な栄養源となり得ます。 |

| ソフト&チューイートリーツ | ソフト&チューイーペットトリーツは、噛みやすく消化しやすいように配合されたペットフード製品の一種です。通常、肉、鶏肉、または野菜などの柔らかく可塑性のある原材料から作られ、ブレンドされて一口サイズの小片またはスリップ状に成形されています。 |

| フリーズドライ&ジャーキートリーツ | フリーズドライおよびジャーキートリーツは、ペットに与えるスナックで、栄養成分を損なうことなく特別な保存プロセスを通じて調製され、長持ちで栄養豊富なトリーツとなっています。 |

| 尿路疾患用食 | これらは、泌尿器の健康を促進し、尿路感染症およびその他の尿路問題のリスクを低減するために特別に配合された市販食です。 |

| 腎臓用食 | これらは、腎臓病または腎不全を持つペットの健康をサポートするために配合された専門ペットフードです。 |

| 消化器過敏用食 | 消化器過敏用食は、食物不耐性、アレルギー、過敏症などの消化器系の問題を持つペットの栄養ニーズを満たすために特別に配合されています。これらの食事は消化しやすく設計されており、ペットの消化器系の問題の症状を軽減するためのものです。 |

| 口腔ケア食 | ペット用口腔ケア食は、ペットの口腔の健康と衛生を促進するために製造された特別に配合された食事です。 |

| グレインフリーペットフード | 小麦、コーン、大豆などの一般的な穀物を含まないペットフードです。グレインフリーダイエットは、代替オプションを求めるペットオーナーや、ペットが特定の食事制限を持つ場合に好まれることが多いです。 |

| プレミアムペットフード | 優れた原材料で配合された高品質のペットフードは、標準的なペットフードと比較して追加的な栄養効果を提供することが多いです。 |

| ナチュラルペットフード | 天然原材料から作られ、最小限の加工で人工防腐剤を含まないペットフードです。 |

| オーガニックペットフード | 合成農薬、ホルモン、および遺伝子組み換え生物(GMO)を含まないオーガニック原材料を使用して製造されたペットフードです。 |

| 押し出し成形 | 原材料を高圧・高温下で調理、混合、成形するドライペットフードの製造プロセスです。 |

| その他のペット | その他のペットには、鳥、魚、ウサギ、ハムスター、フェレット、爬虫類が含まれます。 |

| 嗜好性 | ペットフードの味、食感、香りが、ペットへの魅力と受容性に影響を与えます。 |

| 完全でバランスの取れたペットフード | 追加のサプリメントなしにペットの栄養ニーズを満たすために、適切な割合ですべての必須栄養素を提供するペットフードです。 |

| 防腐剤 | ペットフードに添加されてその賞味期限を延ばし、腐敗を防ぐ物質です。 |

| ニュートラシューティカル | 基本的な栄養を超えた健康効果を提供する食品製品であり、潜在的な治療効果を持つバイオアクティブ化合物を含むことが多いです。 |

| プロバイオティクス | 腸内フローラの健全なバランスを促進する生きた有益な細菌で、ペットの消化器の健康と免疫機能をサポートします。 |

| 抗酸化物質 | 体内の有害なフリーラジカルを無効化するのに役立つ化合物で、ペットの細胞の健康を促進し免疫系をサポートします。 |

| 賞味期限 | 製造日から消費可能な安全で栄養的に有効な状態が維持されるペットフードの期間です。 |

| 処方食 | 獣医師の監督の下、特定の疾患状態に対応するために配合された専門ペットフードです。 |

| アレルゲン | 一部のペットにアレルギー反応を引き起こす可能性がある物質で、食物アレルギーや過敏症につながることがあります。 |

| 缶詰フード | 缶に詰められたウェットペットフードで、ドライフードより水分含有量が高いです。 |

| 限定原材料食(LID) | 潜在的なアレルゲンを最小化するために原材料数を減らして配合されたペットフードです。 |

| 保証成分表示 | ペットフードに含まれる特定の栄養素の最低または最高レベルです。 |

| 体重管理 | ペットが健康的な体重を維持または体重減少をサポートするために設計されたペットフードです。 |

| その他のニュートラシューティカル | プレバイオティクス、抗酸化物質、消化性食物繊維、酵素、精油およびハーブが含まれます。 |

| その他の獣医療食 | 体重管理食、皮膚・被毛の健康、心臓ケア、関節ケアが含まれます。 |

| その他のトリーツ | ローハイド、ミネラルブロック、リッカブル、キャットニップが含まれます。 |

| その他のドライフード | シリアルフレーク、ミキサー、ミールトッパー、フリーズドライフード、エアードライフードが含まれます。 |

| その他の動物 | 鳥、魚、爬虫類、および小動物(ウサギ、フェレット、ハムスター)が含まれます。 |

| その他の流通チャネル | 獣医クリニック、地域の非規制店舗、および飼料・農場店舗が含まれます。 |

| たんぱく質およびペプチド | たんぱく質はアミノ酸と呼ばれる基本単位から構成される大きな分子で、ペットの成長と発育を助けます。ペプチドは2〜50個のアミノ酸の短い鎖です。 |

| オメガ3脂肪酸 | オメガ3脂肪酸は、ペットの全体的な健康とウェルネスにおいて重要な役割を果たす必須多価不飽和脂肪です。 |

| ビタミン | ビタミンは、重要な生理機能に必要不可欠な有機化合物です。 |

| ミネラル | ミネラルは、ペットのさまざまな生理機能に不可欠な自然発生する無機物質です。 |

| CKD | 慢性腎臓病(Chronic Kidney Disease) |

| DHA | ドコサヘキサエン酸(Docosahexaenoic Acid) |

| EPA | エイコサペンタエン酸(Eicosapentaenoic Acid) |

| ALA | アルファリノレン酸(Alpha-linolenic Acid) |

| BHA | ブチル化ヒドロキシアニソール(Butylated Hydroxyanisol) |

| BHT | ブチル化ヒドロキシトルエン(Butylated Hydroxytoluene) |

| FLUTD | 猫下部尿路疾患(Feline Lower Urinary Tract Disease) |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定した変数と要因を入手可能な過去の市場実績値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年度の市場規模推定は名目上の数値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の幅広いネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム