ヨーロッパペットダイエット市場規模とシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

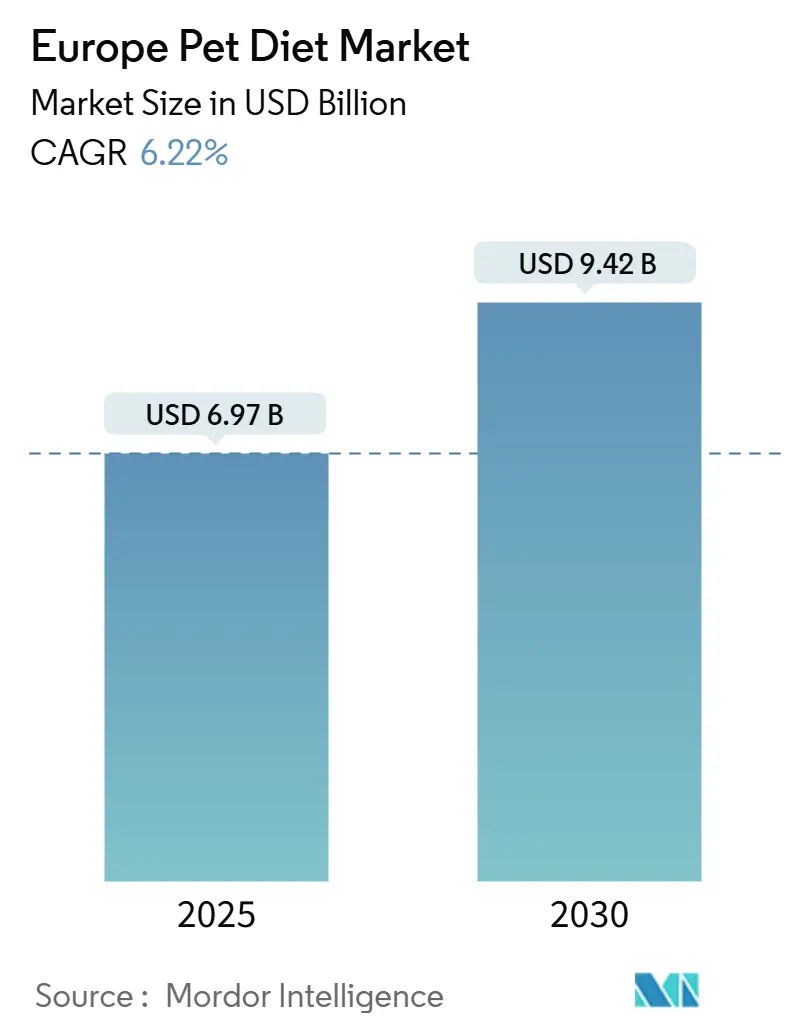

| 市場規模 (2025) | 6.97 十億米ドル |

| 市場規模 (2030) | 9.42 十億米ドル |

| 成長率 (2025 - 2030) | 6.22% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパペットダイエット市場分析

ヨーロッパペットダイエット市場規模は2025年にUSD 69.7億と評価されており、2030年までにUSD 94.2億に達すると予測され、CAGR 6.22%で拡大します。ペットの家族化の高まり、コンパニオンアニマルにおける慢性疾患の拡大、および獣医処方の重要な役割が、より広範な経済的変動から市場を緩衝する安定した需要を生み出しています。消化器感受性フォーミュラが現在のカテゴリー収益をリードしており、尿路疾患ダイエットが最も速い単位成長を記録しています。西ヨーロッパおよび北ヨーロッパ全体でスペシャルティEコマース薬局が拡大するにつれてオンラインチャネルが勢いを増しており、メーカーは最近の欧州食品安全機関の承認を受けて昆虫タンパク質およびその他の低アレルゲン成分を中心としたイノベーションを加速させています。

主なレポートの要点

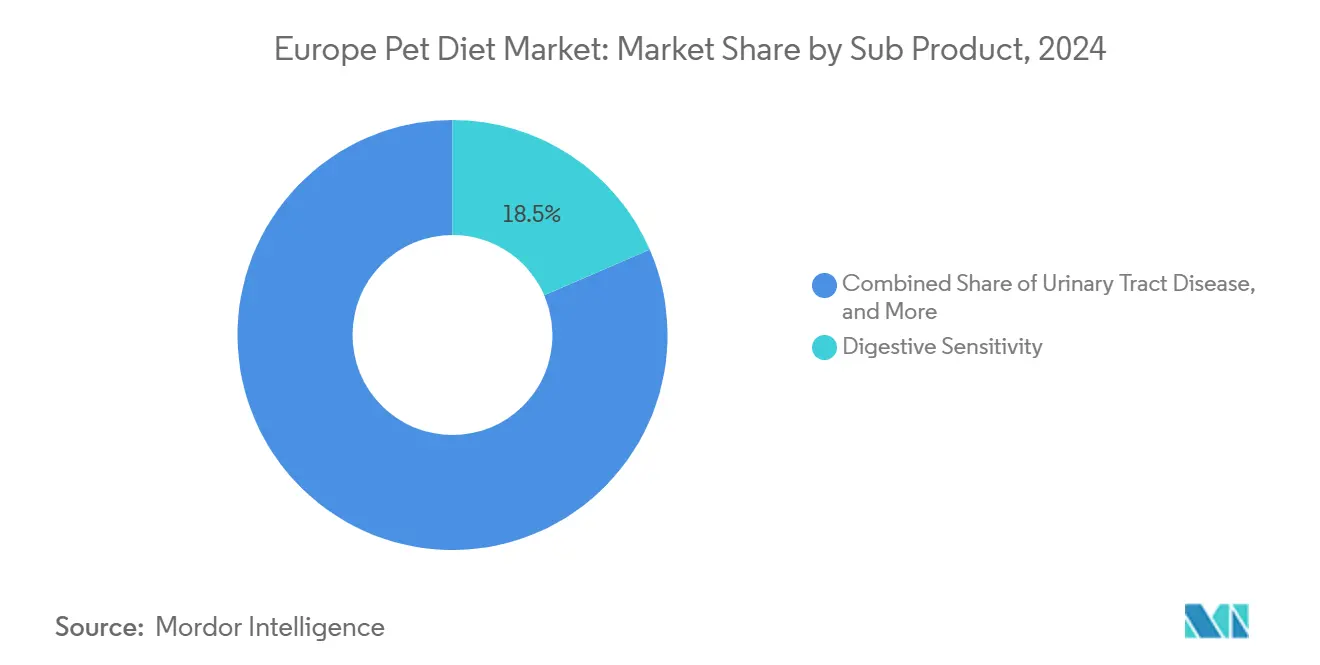

- サブ製品別では、消化器感受性が2024年のヨーロッパペットダイエット市場シェアの18.5%を獲得し、尿路疾患ダイエットは2030年まで7.0% CAGRで拡大する見込みです。

- ペットタイプ別では、犬が2024年のヨーロッパペットダイエット市場規模の45.0%を占め、犬セグメントは2030年まで7.8% CAGRで上昇する見込みです。

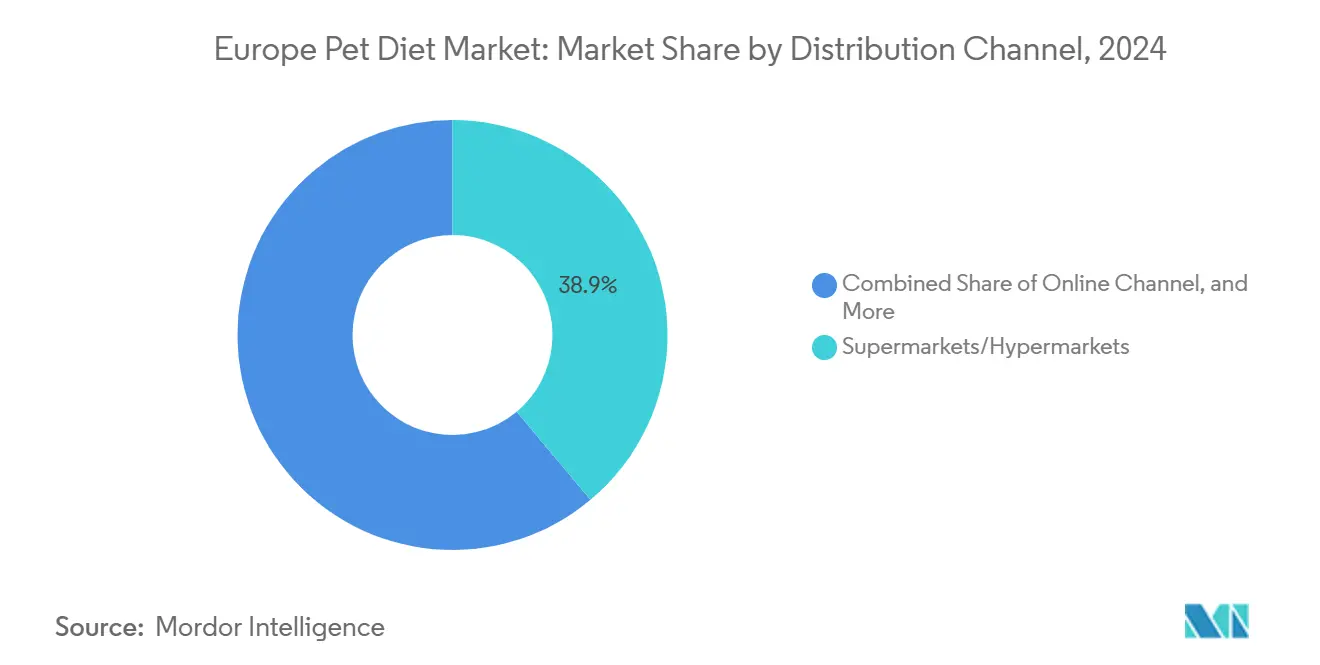

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2024年のヨーロッパペットダイエット市場規模の38.9%を占め、オンラインセグメントは2030年まで8.2% CAGRでペースをリードしています。

- 国別では、イギリスが2024年に22.5%の収益でリードしており、スペインは2030年まで7.0% CAGRで最高の成長を記録すると予測されています。

- Mars, Incorporated、Nestlé(Purina)、Colgate-Palmolive Company(Hill's Pet Nutrition, Inc.)、Schell & Kampeter, Inc.(Diamond Pet Foods)、およびAffinity Petcareが合わせてヨーロッパペットダイエット市場の2024年売上の約24.7%を管理していました。

ヨーロッパペットダイエット市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ペットの家族化の高まりとプレミアム治療支出 | +1.8% | 西ヨーロッパおよび北欧 | 中期(2〜4年) |

| コンパニオンアニマルにおける慢性疾患の有病率の増加 | +1.5% | イギリスおよびドイツ | 長期(4年以上) |

| 強力な獣医の推薦と処方の影響 | +1.2% | 地域全体 | 短期(2年以内) |

| スペシャルティダイエットへのアクセスを改善する急速なEコマースの拡大 | +1.0% | 北ヨーロッパおよび西ヨーロッパ | 中期(2〜4年) |

| 欧州・ニュージーランドFTAによる赤身肉原材料関税の引き下げによるコスト低減 | +0.5% | 欧州連合全加盟国 | 短期(2年以内) |

| 工業規模の昆虫タンパク質プラントによる新規低アレルゲンフォーミュラの実現 | +0.4% | 北ヨーロッパ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ペットの家族化の高まりとプレミアム治療支出

ヨーロッパ全域のペットオーナーはコンパニオンアニマルをますます家族の一員として捉えており、プレミアム価格にもかかわらず治療栄養に投資する意欲を高めています。この行動変容は、FEDIAF(欧州ペットフード産業連合)の2024年次レビューによると、インフレ圧力の中でもヨーロッパのペットオーナーの48%が獣医ダイエット支出を維持または増加させる準備があると表明していることに現れています[1]出典:欧州食品安全機関、「UV処理イエローミールワーム粉末承認」、EFSA.EUROPA.EU。ペットの家族化トレンドは特に消化器感受性と尿路フォーミュラに恩恵をもたらし、オーナーは生活の質の直接的な改善を認識しています。獣医クリニックは予防栄養に関する相談依頼の増加を報告しており、治療ダイエットは反応的な治療から積極的な健康管理ツールへと移行しています。この進化は持続的な需要の回復力を生み出し、処方駆動型の購入は任意のペット支出に影響を与える典型的な経済的低迷に抵抗します。このトレンドは、ペット所有密度と可処分所得水準がプレミアム治療栄養の採用を支援する都市市場で加速します。

コンパニオンアニマルにおける慢性疾患の有病率の増加

ヨーロッパのペットにおける慢性疾患が治療ダイエット需要を促進しており、2024年に地域全体で犬の39%、猫の35%が肥満の影響を受け、専門的な栄養介入を必要とする連鎖的な健康問題を生み出しています。英国小動物獣医協会(British Small Animal Veterinary Association)は、慢性腸症、腎臓病、内分泌障害の有病率の増加を記録しており、長期的な食事管理プロトコルが必要となっています。老齢化するペット人口がこのトレンドを複合化させており、改善された獣医ケアによる寿命延長が治療栄養サポートを必要とする加齢関連疾患をもたらします。尿路疾患はネコ科の個体群で特に成長を示し、制御されたミネラル含有量と尿路酸性化剤を使用した専門的なフォーミュラへの需要を促進しています。治療ダイエットを支持する臨床エビデンスベースは継続的に強化されており、糖尿病から食物アレルギーまでの疾患管理における有効性を示す査読済み研究が、獣医処方パターンとオーナーのコンプライアンスを強化しています。

強力な獣医の推薦と処方の影響

獣医専門家は治療ダイエット採用の主要なゲートキーパーとして機能しており、処方の推薦がヨーロッパ市場全体のスペシャルティダイエット購入の78%を促進しています。獣医チャネルの影響は最初の処方を超えて、臨床アウトカムに基づく継続的なコンプライアンス監視と食事調整にまで及びます。Royal Caninが2024年4月に5つの新しい消化器処方ダイエットを処方ポートフォリオに追加したことは、臨床研究に裏付けられた獣医推薦フォーミュラへのメーカーの注力を反映しています。獣医診療所は栄養カウンセリングを標準ケアプロトコルに統合することが増加しており、デジタルプラットフォームがリモートモニタリングと食事コンプライアンストラッキングを可能にしています。処方モデルは従来のペットフードブランドに対する競争障壁を生み出す一方、獣医パートナーシップを通じた継続的な顧客関係を確立します。テレメディシンの採用がこのトレンドを加速させており、オンライン診察が農村部の未整備市場での処方ダイエットアクセスを促進しています。

スペシャルティダイエットへのアクセスを改善する急速なEコマースの拡大

オンラインチャネルが獣医ダイエットの流通を変革しており、デジタルプラットフォームが地理的障壁を克服し、ヨーロッパ市場全体で製品アクセシビリティを向上させることで成長しています。Tom&Coが2024年6月にオンライン獣医薬局PharmaPetsおよびVetostoreを買収したことは、オムニチャネル流通モデルへの戦略的シフトを象徴しています。Eコマースプラットフォームはサブスクリプション型配送モデルを可能にし、自動再注文によって治療コンプライアンスを改善し、慢性疾患を管理するペットオーナーの負担を軽減します。獣医診療所はデジタル処方システムを採用しており、Alvar PetのKivutonのようなプラットフォームが臨床データとペット固有の要件に基づいた個別にカスタマイズされた食事推薦を促進しています。オンラインチャネルは特に、スペシャルティ獣医ダイエットの入手可能性が歴史的に限られていた農村市場に恩恵をもたらし、多様な地理的地域にわたって治療栄養へのアクセスを民主化しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 従来のペットフードに対する高い価格プレミアム | -1.2% | 東ヨーロッパ | 短期(2年以内) |

| 欧州連合の厳格な表示および健康強調表示規制 | -0.8% | 欧州連合全加盟国 | 中期(2〜4年) |

| パンデミック後のインフレによるプライベートラベルラインへのトレードダウン | -0.6% | 地域全体 | 短期(2年以内) |

| 疾患特異的ダイエットの嗜好性の問題によるオーナーのコンプライアンス不足 | -0.4% | 地域全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

従来のペットフードに対する高い価格プレミアム

治療用獣医ダイエットは従来のペットフードの2倍から4倍の価格を要求し、臨床的利点にもかかわらず市場への浸透を制限する購入能力の障壁を生み出しています。この価格差は経済的不確実性の時期に特に顕著になり、2024年に実施された業界調査によると、ヨーロッパのペットオーナーの48%が低価格の代替品への切り替えを検討しています。プレミアム価格は、メーカーが治療効果を損なわずに容易に削減できない専門的なフォーミュラ要件、臨床研究投資、および規制コンプライアンスコストを反映しています。プライベートラベルの代替品は価格敏感なセグメントで勢いを増しており、一部のヨーロッパ諸国では小売業者が低価格での治療ダイエット代替品を開発するにつれて2024年に30〜35%の市場シェアに達しています。獣医の推薦パターンは臨床エビデンスを持つ確立されたブランドを優先し、オーナーの購買決定に影響を与えるコスト考慮と専門家の推薦の間の緊張を生み出しています。

欧州連合の厳格な表示および健康強調表示規制

欧州食品安全機関の規制は獣医ダイエットの健康強調表示に対して複雑な承認経路を生み出し、治療効果を伝えることを目指すメーカーのイノベーションサイクルを遅らせ、コンプライアンスコストを増加させます。規制フレームワークは健康強調表示を支持するための広範な臨床エビデンスを要求しており、承認プロセスは12〜18ヶ月に及び、文書化とテストに対してメーカーに多大なリソースを要求します。飼料表示に関する規制767/2009は治療ダイエットのマーケティングに対して厳格な要件を確立しており、獣医処方チャネルを通じることなく消費者に製品の利点を直接伝えるメーカーの能力を制限しています。これらの規制上の制約は、複雑な承認プロセスを乗り越えるリソースを持つ確立されたプレイヤーを優遇する一方で、新規治療フォーミュラを開発する革新的な中小企業に対して障壁を生み出します。フレームワークの臨床エビデンスへの強調は、製品の安全性と有効性を確保する一方で、確立された獣医研究パートナーシップと規制専門知識を持つ企業に競争上の優位性を生み出します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブ製品別:消化器感受性が治療イノベーションをリード

消化器感受性ダイエットは2024年のヨーロッパペットダイエット市場シェアの18.5%を占めており、ヨーロッパのコンパニオンアニマルにおける消化器障害の広範な有病率と、慢性腸症の栄養管理に対する獣医の強調を反映しています。このセグメントは、食物反応性消化器疾患の管理における加水分解タンパク質フォーミュラと新規炭水化物源を支持する臨床エビデンスの拡大から恩恵を受けています。Royal Caninが2024年4月に5つの新しい消化器処方ダイエットを発売したことは、複雑な食物感受性に対処するためのポストバイオティクス成分と広範囲加水分解タンパク質を組み込んだ消化器健康管理における継続的なイノベーションを示しています[2]出典:Royal Canin、「消化器ダイエットポートフォリオの拡大」、ROYALCANIN.COM。

尿路疾患フォーミュラは2030年までCAGR 7.0%で最も成長の速いサブ製品カテゴリーとして浮上しており、増加するネコ科の泌尿器問題と獣医診療所における診断能力の向上によって推進されています。腎臓ダイエットは老齢ペット人口の間で安定した需要を維持し、オーラルケアフォーミュラは獣医専門家によって促進される予防ケアイニシアチブを通じて勢いを増しています。糖尿病管理ダイエットは、ヨーロッパのペットの間で肥満関連内分泌障害が増加するにつれて、小さいながらも成長しているセグメントを代表しています。その他の獣医ダイエットは、皮膚病症状、心臓サポート、および体重管理のための専門的なフォーミュラを包含しており、獣医栄養科学の進歩とともに重要な成長可能性を持つ新興治療カテゴリーを全体的に代表しています。

ペットタイプ別:犬が支配しながら代替ペットが加速

犬は2024年のヨーロッパペットダイエット市場の45.0%を代表しており、獣医処方パターンとオーナーのコンプライアンスによって推進される高い治療ダイエット採用率と人口的な優位性の両方を反映しています。犬のセグメントは、消化器障害から関節健康管理まで多様な健康状態にわたる治療栄養の有効性を支持する広範な臨床研究から恩恵を受けています。この重要な市場シェアは、他のペットと比較した犬によるスペシャルティペット栄養の高い消費量や、犬のオーナーの間での予防的ヘルスケアへの関心の高まりなど、いくつかの要因に起因しています。

このセグメントはまた、市場において最も速い成長率を経験しており、2030年まで約7.8% CAGRで成長すると予測されています。この成長は、専門的な食事介入を必要とする消化器問題、尿路感染症、腎臓問題などの犬のさまざまな健康状態の有病率の上昇によって推進されています。さらに、特にイギリス、ドイツ、フランスなどの国々での犬のオーナーによるプレミアムおよびスペシャルティダイエットの採用増加が、セグメントの堅調なパフォーマンスに貢献しています。

流通チャネル別:伝統的な小売がデジタルの混乱に直面

スーパーマーケット・ハイパーマーケットは2024年に38.9%の市場シェアを維持しており、広範な地理的リーチと消費者の利便性を活用して従来のペットフード製品とともに獣医ダイエットを流通させています。これらの小売チャネルは、広範な製品セレクションと便利なワンストップショッピング体験により、獣医ダイエットを求めるペットオーナーの主要な目的地として確立されています。スーパーマーケットの成功は、まとめ買いで大幅な割引を提供する能力に起因しており、大量に獣医ダイエットを購入することを好むペットオーナーにとって特に魅力的です。さらに、これらの小売店は主要な獣医ダイエットメーカーとの強固な関係を築いており、消化器感受性、尿路疾患、腎臓ケアダイエットを含むさまざまな健康カテゴリーにわたる製品の一貫した供給を確保しています。

オンラインチャネルは2030年まで8.2% CAGRで加速しており、サブスクリプションモデル、改善された製品アクセシビリティ、およびデジタル処方プラットフォームを採用する獣医診療所によって推進されています。チャネルシフトは変化する消費者行動を反映しており、獣医クリニックが治療コンプライアンスと顧客の利便性を向上させるためにオムニチャネル流通戦略を採用しています。Eコマースプラットフォームは競争力のある価格設定、詳細な製品情報、および宅配サービスの利便性を提供することで人気を得ています。主要なスペシャルティペットストアチェーンのオムニチャネルサービスへのシフトがこの成長をさらに加速させています。オンライン小売業者はまた、高度な技術を活用してパーソナライズされた製品推薦とサブスクリプション型サービスを提供し、ペットオーナーがペットの一貫した栄養管理を維持しやすくしています。

地理的分析

イギリスは2024年のヨーロッパペットダイエット市場シェアの22.5%を占めており、高いペット所有率、先進的な獣医インフラ、およびコンパニオンアニマルの治療栄養への投資に対する消費者の強い意欲によって支えられています。イギリスのブレグジット後の規制フレームワークは進化し続けており、獣医医薬品局(Veterinary Medicines Directorate)がヨーロッパ基準から乖離する可能性のある新規成分承認のための独立した経路を確立しています。イギリスの獣医診療所でのテレメディシンの高度な採用が処方ダイエットのオンライン流通を加速させており、Hill's Pet Nutritionのような確立されたプレイヤーは数十年にわたる臨床協力を通じて構築された強固な獣医チャネル関係を維持しています。

スペインは最も成長の速い市場として浮上しており、2030年まで7.0% CAGRで、ペット所有の増加、獣医サービスの拡大、およびスペインのペットオーナーの間での治療栄養の利点に対する意識の高まりによって推進されています。スペシャルティおよびオンラインペットフードチャネルは2024年に18%の成長を経験し、従来の小売形態を大幅に上回り、プレミアム治療製品への消費者の嗜好のシフトを示しています[3]出典:スペインペットフード産業協会、「市場成長レポート2024年」、ANFAAC.ORG。Affinity Petcareのスペインにおける市場リーダーシップは、地域の嗜好と流通ネットワークを理解する地元メーカーの優位性を示しています。スペイン市場は獣医クリニック密度の増加と標準ケアプロトコルとしての治療栄養を促進する専門教育イニシアチブから恩恵を受けています。

ドイツはペットダイエットのヨーロッパにおける製造大国を代表しており、ペットフードセクターは国の総食品加工産業の7%を占め、広範な研究開発能力を支援しています。ドイツの消費者はプレミアムで科学的に裏付けられた治療フォーミュラに対して強い嗜好を示しており、透明な成分調達と製造プロセスを持つ臨床的に証明されたブランドへの需要を推進しています。国の厳格な品質基準と規制監視は国内メーカーに競争上の優位性を生み出す一方、治療ダイエット効果に対する消費者の信頼を確立しています。小売統合トレンドは大型フォーマットの店舗とオンラインチャネルを優遇し、伝統的なペットスペシャルティ小売業者は拡充されたサービス提供と獣医パートナーシップを通じて適応しています。

競争環境

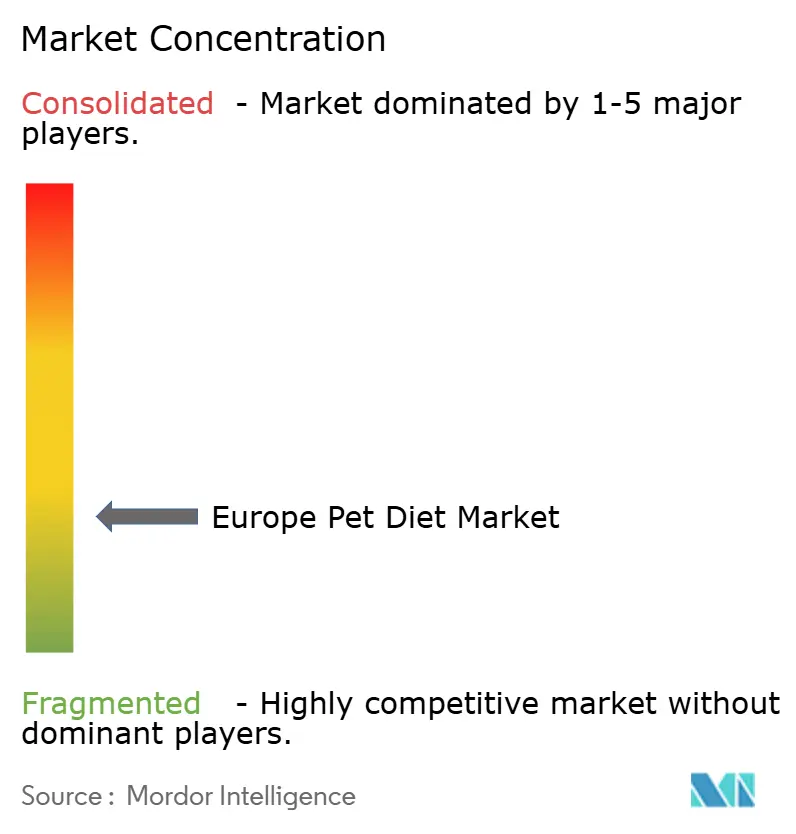

ヨーロッパペットダイエット市場は、多様な製品ポートフォリオを持つグローバルなペットケアコングロマリットによって支配される適度に分散した構造を示しています。Mars, Incorporated、Colgate-Palmolive Company(Hill's Pet Nutrition, Inc.)、Affinity Petcare S.A、Nestle(Purina)、およびSchell & Kampeter, Inc.(Diamond Pet Foods)などの主要プレイヤーが合わせてヨーロッパペットダイエット市場の2024年売上の24.7%を管理していました。これらの企業は確立されたブランド存在感、広範な流通ネットワーク、および重要な研究開発能力を活用して市場ポジションを維持しています。市場にはまた、治療および獣医ダイエットに専念するスペシャルティペットダイエット栄養企業が含まれており、特定の市場セグメントに専門知識とイノベーションをもたらしています。地域プレイヤーは強力なローカル流通ネットワークと地域のペットケア嗜好の理解を通じて特定の国において重要な存在感を維持しています。

市場は戦略的買収とパートナーシップ、特にスペシャルティペットフードメーカーを買収して獣医ダイエットポートフォリオを拡大する大企業を含む相当な統合を目撃しています。これらの買収により、企業は確立された製品ライン、製造施設、および流通チャネルへの即時アクセスを獲得できました。垂直統合も観察されており、企業は製造施設を取得し、市場ポジションを強化し、運営効率を向上させるためにダイレクト・トゥ・コンシューマーチャネルを拡大しています。

ヨーロッパペットダイエット市場での成功は、企業が強力な流通パートナーシップを確立しながら革新的な治療ソリューションを開発する能力にますます依存しています。市場リーダーは、新興のペット健康上の懸念に対処するスペシャルティダイエットを作成するための研究開発能力の拡大に注力しています。獣医師やペットケア専門家との関係構築は製品の検証と推薦にとって不可欠になっています。企業はまたアクセシビリティと顧客エンゲージメントを向上させるためにデジタルプラットフォームとダイレクト・トゥ・コンシューマーチャネルに投資しています。持続可能で環境に配慮した製品の開発が市場における差別化要因として浮上しています。

ヨーロッパペットダイエット産業リーダー

Mars, Incorporated

Colgate-Palmolive Company(Hill's Pet Nutrition, Inc.)

Affinity Petcare S.A

Nestle(Purina)

Schell & Kampeter, Inc.(Diamond Pet Foods)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2023年5月:Virbacはチェコ共和国とスロバキアの販売代理店(GS Partners)を買収し、Virbacの第35子会社となりました。この新しい子会社により、Virbacはこれらの国々でのプレゼンスをさらに拡大できます。

- 2023年3月:Colgate-Palmolive Companyのペットケア子会社Hill's Pet Nutritionは、がんと診断されたペットをサポートする新しい処方ダイエットラインを発売しました。この処方ライン「Diet ONC Care」は、猫と犬の両方に対してドライとウェットの両形態で完全でバランスのとれたフォーミュラを提供します。

- 2023年1月:Mars IncorporatedはBroad Instituteと提携し、予防的ペットケアを推進するための犬と猫のゲノムのオープンアクセスデータベースを作成しました。これは、ペットの健康の未来のための科学的突破口につながるより効果的な精密医療とダイエットの開発を目的としています。

ヨーロッパペットダイエット市場レポートの範囲

糖尿病、消化器感受性、オーラルケアダイエット、腎臓、尿路疾患はサブ製品のセグメントとしてカバーされています。猫、犬はペットのセグメントとしてカバーされています。コンビニエンスストア、オンラインチャネル、スペシャルティストア、スーパーマーケット・ハイパーマーケットは流通チャネルのセグメントとしてカバーされています。フランス、ドイツ、イタリア、オランダ、ポーランド、ロシア、スペイン、イギリスは国のセグメントとしてカバーされています。

| 糖尿病 |

| 消化器感受性 |

| オーラルケアダイエット |

| 腎臓 |

| 尿路疾患 |

| その他の獣医ダイエット |

| 猫 |

| 犬 |

| その他のペット |

| コンビニエンスストア |

| オンラインチャネル |

| スペシャルティストア |

| スーパーマーケット・ハイパーマーケット |

| その他のチャネル |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| イギリス |

| ポーランド |

| ロシア |

| オランダ |

| その他のヨーロッパ |

| サブ製品 | 糖尿病 |

| 消化器感受性 | |

| オーラルケアダイエット | |

| 腎臓 | |

| 尿路疾患 | |

| その他の獣医ダイエット | |

| ペット | 猫 |

| 犬 | |

| その他のペット | |

| 流通チャネル | コンビニエンスストア |

| オンラインチャネル | |

| スペシャルティストア | |

| スーパーマーケット・ハイパーマーケット | |

| その他のチャネル | |

| 国 | ドイツ |

| フランス | |

| スペイン | |

| イタリア | |

| イギリス | |

| ポーランド | |

| ロシア | |

| オランダ | |

| その他のヨーロッパ |

市場の定義

- 機能 - ペットフードは通常、ペットに完全でバランスのとれた栄養を提供することを目的としていますが、主に機能的製品として使用されます。範囲には獣医ダイエットを含むペットが消費する食品とサプリメントが含まれます。ペットに直接供給されるサプリメント・ニュートラシューティカルズは範囲内とみなされます。

- 再販業者 - 二重計算を避けるために、付加価値なしにペットフードを再販することに従事する企業は市場範囲から除外されています。

- 最終消費者 - ペットオーナーは調査された市場における最終消費者とみなされます。

- 流通チャネル - スーパーマーケット・ハイパーマーケット、スペシャルティストア、コンビニエンスストア、オンラインチャネル、およびその他のチャネルが範囲内とみなされます。ペット関連の基本的かつカスタム製品を専門的に提供する店舗はスペシャルティストアの範囲内とみなされます。

| キーワード | 定義#テイギ# |

|---|---|

| ペットフード | ペットフードの範囲には、食品、トリーツ、獣医ダイエット、およびニュートラシューティカルズ・サプリメントを含むペットが食べられる食品が含まれます。 |

| 食品 | 食品はペットによる消費を目的とした動物飼料です。さまざまな種類のペット(犬、猫、およびその他の動物を含む)の必須栄養素を提供し、食事ニーズを満たすように配合されています。これらは一般的にドライおよびウェットペットフードにセグメント化されています。 |

| ドライペットフード | ドライペットフードは押し出し加工・焼成(キブル)またはフレーク状である場合があります。水分含有量が低く、通常は約12〜20%です。 |

| ウェットペットフード | ウェットペットフードは缶詰ペットフードまたはモイストペットフードとも呼ばれ、一般的にドライペットフードと比較して水分含有量が高く、多くの場合70〜80%の範囲です。 |

| キブル | キブルは小さな一口サイズの粒またはペレット状の乾燥加工ペットフードです。犬、猫、その他の動物などのさまざまな家庭動物にバランスのとれた栄養を提供するように特別に配合されています。 |

| トリーツ | ペットトリーツは愛情を示し、良い行動を奨励するためにペットに与えられる特別な食品アイテムまたは報酬です。特にトレーニング中に使用されます。ペットトリーツは、他の成分とさまざまな組み合わせの肉または肉由来の材料から作られています。 |

| デンタルトリーツ | ペットデンタルトリーツはペットの良好な口腔衛生を促進するように配合された専門的なトリーツです。 |

| クランチートリーツ | これはペットに良好な栄養源となり得る、しっかりとしたパリパリの食感を持つペットトリーツの一種です。 |

| ソフト・チューイートリーツ | ソフト・チューイーペットトリーツは、噛みやすく消化しやすいように配合されたペットフード製品の一種です。通常、肉、鶏肉、または野菜などの柔らかく柔軟な食材から作られ、一口サイズの形またはスリップ状に成形されています。 |

| フリーズドライ・ジャーキートリーツ | フリーズドライおよびジャーキートリーツは、栄養成分を損なうことなく特別な保存プロセスを通じて調製され、長持ちする栄養豊富なトリーツとなるペットへのスナックです。 |

| 尿路疾患ダイエット | これらは泌尿器の健康を促進し、尿路感染症およびその他の泌尿器問題のリスクを低減するように特別に配合された市販ダイエットです。 |

| 腎臓ダイエット | これらは腎臓病または腎不全を持つペットの健康をサポートするように配合されたスペシャルティペットフードです。 |

| 消化器感受性ダイエット | 消化器感受性ダイエットは、食物不耐症、アレルギー、および感受性などの消化器問題を持つペットの栄養ニーズを満たすように特別に配合されています。これらのダイエットは消化しやすく、ペットの消化器問題の症状を軽減するように設計されています。 |

| オーラルケアダイエット | ペットのオーラルケアダイエットは、ペットの口腔健康と衛生を促進するために製造された特別に配合されたダイエットです。 |

| グレインフリーペットフード | 小麦、トウモロコシ、または大豆などの一般的な穀物を含まないペットフードです。グレインフリーダイエットは、代替オプションを求めるペットオーナーや、ペットが特定の食事感受性を持つ場合によく好まれます。 |

| プレミアムペットフード | 優れた成分で配合された高品質ペットフードで、標準的なペットフードと比較して追加の栄養上の利点を提供することが多いです。 |

| ナチュラルペットフード | 最小限の加工と人工保存料なしで天然成分から作られたペットフードです。 |

| オーガニックペットフード | 合成農薬、ホルモン、および遺伝子組み換え生物(GMO)を含まないオーガニック成分を使用して製造されたペットフードです。 |

| 押し出し加工 | ドライペットフードを製造するために使用される製造プロセスで、成分が高圧と高温下で調理、混合、成形されます。 |

| その他のペット | その他のペットには鳥、魚、ウサギ、ハムスター、フェレット、および爬虫類が含まれます。 |

| 嗜好性 | ペットフードの味、食感、および香りがペットへの魅力と受容に影響を与えます。 |

| 完全でバランスのとれたペットフード | 追加のサプリメントなしにペットの栄養ニーズを満たすために適切な割合ですべての必須栄養素を提供するペットフードです。 |

| 保存料 | ペットフードに添加されてその保存期間を延長し、腐敗を防ぐ物質です。 |

| ニュートラシューティカルズ | 基本的な栄養を超えた健康上の利点を提供する食品製品で、潜在的な治療効果を持つ生理活性化合物を含むことが多いです。 |

| プロバイオティクス | 腸内フローラの健康なバランスを促進し、ペットの消化器健康と免疫機能をサポートする生きた有益な細菌です。 |

| 抗酸化物質 | 体内の有害なフリーラジカルを中和し、細胞健康を促進してペットの免疫システムをサポートする化合物です。 |

| 保存期間 | ペットフードが製造日後に消費のために安全で栄養的に有効であり続ける期間です。 |

| 処方ダイエット | 獣医の監督下で特定の医療状態に対処するように配合されたスペシャルティペットフードです。 |

| アレルゲン | 一部のペットにアレルギー反応を引き起こす可能性があり、食物アレルギーや感受性につながる物質です。 |

| 缶詰フード | 缶に詰められてドライフードより高い水分含有量を含むウェットペットフードです。 |

| 制限成分ダイエット(LID) | 潜在的なアレルゲンを最小化するために少数の成分で配合されたペットフードです。 |

| 保証分析 | ペットフードに含まれる特定の栄養素の最小または最大レベルです。 |

| 体重管理 | ペットが健康的な体重を維持または体重減少をサポートするように設計されたペットフードです。 |

| その他のニュートラシューティカルズ | プレバイオティクス、抗酸化物質、消化繊維、酵素、精油、およびハーブが含まれます。 |

| その他の獣医ダイエット | 体重管理ダイエット、皮膚・被毛の健康、心臓ケア、および関節ケアが含まれます。 |

| その他のトリーツ | 生皮、ミネラルブロック、リッカブル、およびキャットニップが含まれます。 |

| その他のドライフード | シリアルフレーク、ミキサー、ミールトッパー、フリーズドライフード、およびエアドライフードが含まれます。 |

| その他の動物 | 鳥、魚、爬虫類、および小動物(ウサギ、フェレット、ハムスター)が含まれます。 |

| その他の流通チャネル | 獣医クリニック、地域の無規制店舗、および飼料・農場店が含まれます。 |

| タンパク質とペプチド | タンパク質はアミノ酸と呼ばれる基本単位から構成された大分子であり、ペットの成長と発育を助けます。ペプチドは2〜50個のアミノ酸の短い鎖です。 |

| オメガ3脂肪酸 | オメガ3脂肪酸は、ペットの全体的な健康と幸福において重要な役割を果たす必須多価不飽和脂肪です。 |

| ビタミン | ビタミンは生命の生理機能に不可欠な必須有機化合物です。 |

| ミネラル | ミネラルはペットのさまざまな生理機能に不可欠な自然発生的な無機物質です。 |

| CKD | 慢性腎臓病(Chronic Kidney Disease) |

| DHA | ドコサヘキサエン酸(Docosahexaenoic Acid) |

| EPA | エイコサペンタエン酸(Eicosapentaenoic Acid) |

| ALA | アルファリノレン酸(Alpha-linolenic Acid) |

| BHA | ブチルヒドロキシアニソール(Butylated Hydroxyanisol) |

| BHT | ブチルヒドロキシトルエン(Butylated Hydroxytoluene) |

| FLUTD | ネコ下部尿路疾患(Feline Lower Urinary Tract Disease) |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因は入手可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値です。価格設定にインフレは含まれておらず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの見解が、調査された市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はレベルと機能全体にわたって選択され、調査された市場の総体的な全体像を生成します。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム