韓国石油・ガス市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.58 十億米ドル |

| 市場規模 (2026) | 3.67 十億米ドル |

| 市場規模 (2031) | 4.17 十億米ドル |

| 成長率 (2026 - 2031) | 2.58% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国石油・ガス市場分析

韓国石油・ガス市場規模は、2025年の35.8億米ドルから2026年には36.7億米ドルに成長し、2026年〜2031年のCAGR 2.58%で2031年までに41.7億米ドルに達すると予測されています。

強固な下流統合、急速なLNG端末の整備、および積極的な水素パイロット事業が近期成長を支えており、長期的な化石燃料需要が横ばいとなる中でも成長を維持しています。下流精製業者は、日量320万バレルの国内精製能力を活用して地域の製品不足を補い、エネルギー転換投資の資金を確保し続けています。一方、中流事業者はLNG輸入・貯蔵・配送プロジェクトを加速させており、これらは将来の水素および青色アンモニア回廊としても機能し、柔軟な供給基盤を構築しています。東海における海洋探鉱は輸入依存に対する選択肢を提供していますが、資本規律と環境保護措置が引き続き重要です。合併による大型プレーヤーがバランスシートを強化し、デジタルツインを導入し、低炭素事業へ転換する中、競争激化が進んでいます。また、国家機関は戦略的備蓄の管理を主導しています。

主要レポートの要点

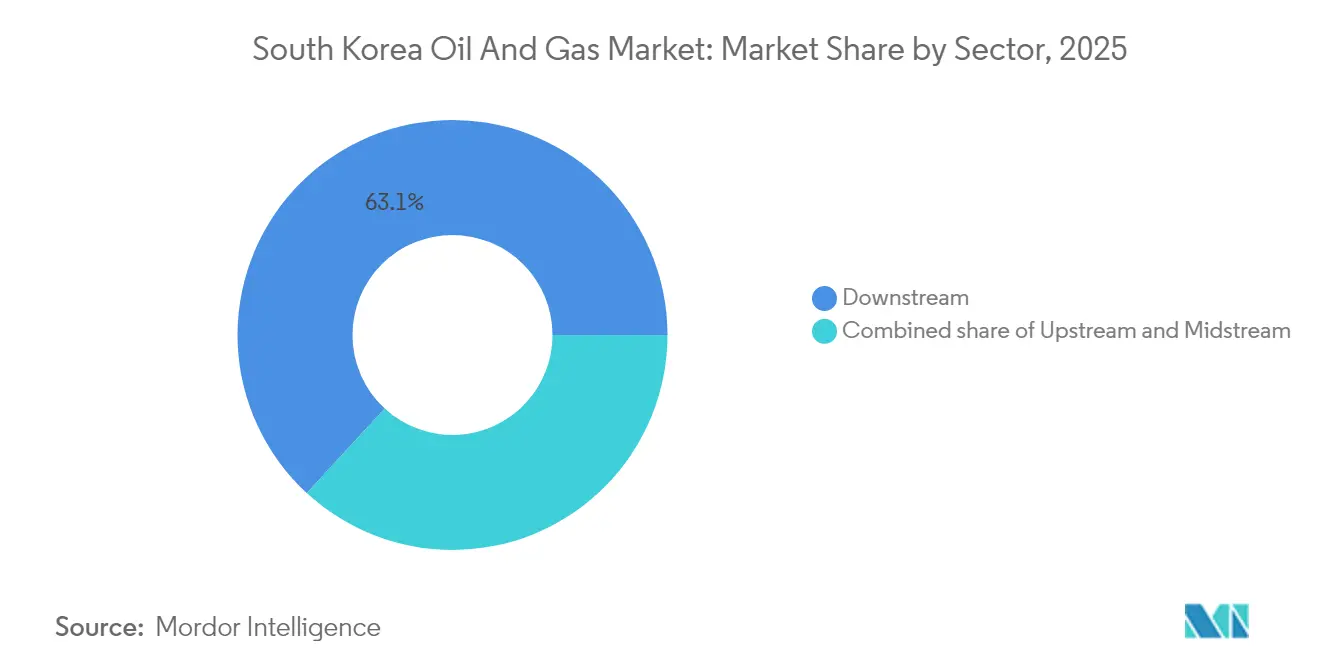

- セクター別では、下流セクターが2025年の韓国石油・ガス市場シェアの63.15%を占めました。中流セクターは2031年にかけてCAGR 4.92%で成長する見込みです。

- 立地別では、陸上資産が2025年の韓国石油・ガス市場規模の78.90%を占め、海洋活動は2031年にかけてCAGR 6.08%で拡大すると予測されています。

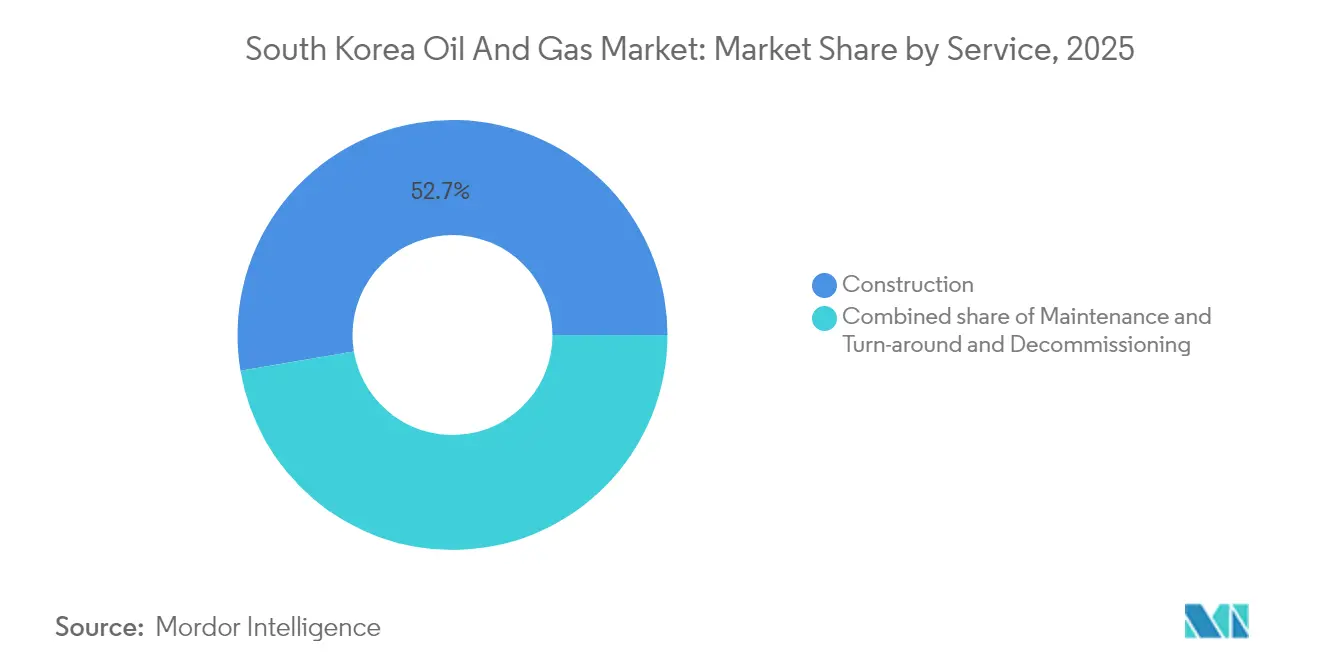

- サービス別では、建設サービスが2025年に52.65%の収益シェアを獲得しました。廃止措置サービスは2031年にかけてCAGR 5.72%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国石油・ガス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LNG輸入能力の拡大および新規民間端末 | +0.8% | 全国規模、麗水・光陽・仁川に集中 | 中期(2〜4年) |

| ジェット燃料主導による精製マージンの回復 | +0.6% | 全国規模、蔚山・温山コンプレックスで最も顕著 | 短期(2年以内) |

| 戦略的原油・燃料備蓄の拡大 | +0.4% | 全国規模、麗水・蔚山の貯蔵ハブに集中 | 中期(2〜4年) |

| LNG資産を活用した水素および青色アンモニアの整備 | +0.7% | 全国規模、蔚山・麗水・大山での初期成果 | 長期(4年以上) |

| AI活用デジタル油田・製油所 | +0.3% | 全国規模、主要製油所でのパイロットプロジェクト | 中期(2〜4年) |

| 新たな高マージン下流製品としての液浸冷却流体 | +0.2% | 全国規模、ソウル・京畿データセンター地帯に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

LNG輸入能力の拡大および新規民間端末

韓国の石油・ガス市場は、KOGASの既存ネットワークを超えて供給ルートを多様化する民間資金によるLNG端末の新たな波から勢いを得ています。POSCO Internationalの光陽施設(韓国初の民間端末)は年間100万トンの能力を追加し、第三者調達を促進しています。[1]POSCO International、「光陽LNG端末ファクトシート」、posco-international.com同時に、2026年完成予定の1兆4,000億ウォン規模の麗水妙島プロジェクトは、水素対応タンクを備えた300万トンの輸入能力を導入します。これらの拡張により、2027年までに国内輸入能力は6,500万トンに引き上げられ、オーストラリア、カタール、米国のサプライヤー間でのポートフォリオ最適化が可能となります。競争激化により発電事業者や石油化学ユーザーへの天然ガス供給コストが低下する一方、モジュール設計により将来の青色アンモニアまたは液体水素取り扱いへの転換が容易になります。戦略的冗長性は、韓国の石油・ガス市場を地政学的ショックからさらに保護し、エネルギー安全保障上の優先事項を強化します。

ジェット燃料主導による精製マージンの回復

仁川国際空港を経由する航空旅客数は2024年に7,500万人まで回復し、韓国精製業者のジェット燃料クラックを数年ぶりの高水準に押し上げました。[2]SK Innovation、「2024年第4四半期決算発表」、skinnovation.comSK Innovationは2024年第4四半期に前年比40%高いジェット燃料マージンを報告し、北東アジア全域の航空会社に供給しました。GS Caltexは麗水のハイドロクラッカーを最適化してジェット燃料収率18%を達成し、S-OilのUSD 69億シャヒンコンプレックスは2026年までに20%の収率を目標としています。堅調なキャッシュフローは、炭素回収装置や水素混焼などの脱炭素改修に資金を提供し、ガソリン需要の低下にもかかわらず競争力を維持しています。この収益改善は配当の安定性も支え、エネルギー転換期における投資家の信頼を維持しています。国際旅行の継続的な成長に伴い、ジェット燃料比率の高い製品スレートは、電動航空の代替手段が成熟するまでの間、精製業者にとってマージンのヘッジ手段となります。

戦略的原油・燃料備蓄の拡大

KNOCとクウェート石油公社、サウジアラムコ、ADNOCとの共同備蓄契約により、直接的な公的支出なしに1,330万バレルの貯蔵が追加されました。外国サプライヤーはアジアの買い手への近接性を確保し、韓国はIEAの90日要件を余裕をもって超える緊急供給を確保します。賃貸料は、KNOCの債務返済義務を相殺する予測可能な収益源を生み出します。拡張計画には精製製品および水素キャリア貯蔵が含まれており、燃料構成の変化に対応した将来対応型資産となっています。地域の商業ハブとしての機能を兼ね備えることで、韓国の石油・ガス市場は強靭な在庫ポジションを求めるトレーディングハウスを引き付けています。

LNG資産を活用した水素および青色アンモニアの整備

遊休送出能力を活用し、SK E&Sは仁川に年間3万トンの水素液化装置を稼働させ、既存のLNG配管と相互接続しました。政府支援による20年間のクリーン水素電力購入契約(PPA)が新規引き取りのリスクを軽減し、遊休LNG設備を成長エンジンへと転換しています。POSCO Internationalの光陽における青色アンモニア桟橋は、2027年までに年間100万トンのスループットを目指して設計されており、タンク・桟橋・気化器の資本効率の高い再構成を示しています。これらの取り組みは、グリーンフィールド建設と比較して展開期間を短縮し、2036年までに国内電力の30%をクリーン水素・アンモニアで供給するという韓国の目標を支援しています。LNGと水素の間のシナジーは、中流のキャッシュフローを維持する移行の橋渡しを生み出しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2030年以降のガス火力発電需要の構造的低下 | -0.5% | 全国規模、すべてのガス火力発電所に影響 | 長期(4年以上) |

| LNG端末の過剰建設および座礁資産リスク | -0.3% | 全国規模、沿岸端末立地に集中 | 中期(2〜4年) |

| 高水準の企業債務による探鉱・生産および精製部門の設備投資抑制 | -0.4% | 全国規模、主要エネルギー企業に影響 | 短期(2年以内) |

| CCS・炭素価格コンプライアンスコストの上昇 | -0.2% | 全国規模、高排出施設に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

2030年以降のガス火力発電需要の構造的低下

第10次基本計画は、ガス火力発電の比率を2022年の32.1%から2036年には21.6%に削減し、長期的なLNGベースロードを侵食します。太陽光・風力の急速な普及と原子力の再稼働が柔軟なガス発電を代替し、韓国排出権取引制度(K-ETS)の炭素価格がスパークスプレッドを縮小させています。Korea Southern Powerが2035年までに2.4GWのガス発電能力を廃止する方針を表明したことは、閉鎖に向けた勢いの高まりを示しています。[3]Korea Southern Power、「2025〜2035年発電ポートフォリオ」、kospo.co.kr設備利用率の低下と引き取り契約への圧力が、新規LNG端末の経済性を損なっています。事業者は水素混焼によるリスク軽減を図っていますが、実質的な量の実現にはまだ数年を要します。その結果、座礁資産引当金が韓国の石油・ガス市場全体のバランスシートに重くのしかかっています。

LNG端末の過剰建設および座礁資産リスク

総輸入能力は2027年までに6,500万トンに達する可能性がある一方、2029年の需要ピーク予測は5,200万トンにとどまり、20%の構造的余剰が生じます。稼働率が70%を下回ると、特にプロジェクトファイナンスを活用した新規民間端末において、債務返済カバレッジ比率が損なわれます。麗水妙島の300万トン増設は石油化学炉の電化と重なり、需要の侵食を加速させます。資産保有者は水素への多角化を模索していますが、転換には新たな設備投資と規制上の許可が必要です。格付け機関はすでに端末固有の格下げリスクを指摘しており、韓国の石油・ガス市場における借り換えコストを押し上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:精製規模の維持、中流が成長を牽引

下流セグメントは2025年の韓国石油・ガス市場シェアの63.15%を占め、蔚山・麗水・温山に立地する日量320万バレルの世界規模の精製能力に支えられています。輸出志向の製品スレートは安定した外貨収益を生み出し、下流プレーヤーにとっての韓国石油・ガス市場規模を支えています。高い複雑性指数により柔軟な原油選択が可能となり、原料差異の変動下でも総精製マージンを維持しています。一方、中流セグメントは規模こそ小さいものの、LNG端末の追加、水素パイプライン、および韓国を北東アジアのハブとして位置づける戦略的備蓄イニシアチブに牽引され、2031年にかけてCAGR 4.92%で成長します。統合事業者は、設備投資を最小化するためにブラウンフィールド資産を活用しながら、中流投資を将来の水素物流への橋渡しとして捉えるようになっています。

戦略的には、下流大手がS-OilのUSD 69億シャヒンコンプレックスのような深度統合プロジェクトに着手しており、燃料生産とオレフィン・芳香族・水素対応ユニットを組み合わせています。このようなメガプロジェクトはバリューチェーンを延長し、精製製品需要の低下を緩和します。中流プレーヤーは青色アンモニア輸入施設への税額控除などの政策インセンティブを活用し、引き取りリスクを分散するために電力会社と協力しています。この二軌道の進化は、現在のキャッシュフローを維持しながら、韓国の石油・ガス市場を低炭素競争力に向けて位置づけています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

立地別:沿岸集中、海洋部門の上昇余地

陸上インフラは2025年の韓国石油・ガス市場規模の78.90%を占め、原料物流と輸出チャネルを最適化する沿岸産業集積を反映しています。蔚山・温山回廊だけで日量140万バレルを処理し、価値獲得を高める石油化学統合を擁しています。密なパイプライングリッドと貯蔵空洞は輸送排出量を削減し、供給の強靭性を高めています。一方、海洋探鉱は2031年にかけてCAGR 6.08%で成長しており、KNOCの東海プログラムがExxonMobil、Chevron、TotalEnergiesを招いて水深1,000〜2,000メートルの350億〜1,400億バレル規模の有望鉱区を調査しています。

海洋での成功は、輸入依存度を低下させ、国内サービスエコシステムを生み出すことで、韓国の石油・ガス業界を再形成する可能性があります。すでに浮体式生産貯蔵積出設備(FPSO)生産において世界的リーダーである国内造船業者は、韓国海域に適したモジュール式生産ユニットを準備しており、海事セクターとエネルギーセクターの間にシナジーを生み出しています。ただし、環境ステークホルダーとの関与は、高まる生態学的精査の中で掘削許可を確保するために引き続き重要です。

サービス別:建設の優位性、廃止措置の増加

建設サービスは2025年の総収益の52.65%を占め、LNG貯蔵タンク、水素液化装置、製油所アップグレードに対するEPC需要に牽引されています。国内請負業者は高度なプロジェクト管理ソフトウェアとモジュール式プレファブリケーションを活用し、工期を短縮してコストを削減しています。同時に、予知保全ソフトウェアパッケージが標準的な納品物となり、引き渡し後の継続的なサービス料収入を生み出しています。廃止措置のニッチ分野は規模こそ小さいものの、2036年までの閉鎖が予定されているガスプラントの廃止計画や老朽化した製油所ユニットを背景に、CAGR 5.72%で成長しています。

有害廃棄物処理、土壌修復、材料リサイクルの専門業者は、USD 32億と評価される複数年にわたる解体契約に向けて準備を進めています。欧州の廃止措置専門家との合弁事業は技術移転を提供しながら、地域のサプライチェーンを育成しています。保守・ターンアラウンド企業は、フレアスタック検査にドローンとロボティクスを統合し、ダウンタイムと安全インシデントを最小化するとともに、韓国の石油・ガス市場におけるサービスセクターの収益性を高めています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地理的分析

韓国の石油・ガス市場は、深水港と輸出航路への近接性を活用した統合コンプレックスが立地する南東岸および南西岸に地理的に集中しています。蔚山・温山盆地は精製処理量の44%を担い、国内燃料供給と石油化学原料フローを支える規模の経済を実現しています。麗水のGS Caltex製油所(日量80万バレル)は下流化学パークと統合し、プロパンとナフサの利用を最大化しています。釜山港と蔚山港は原油輸入と精製製品輸出を促進し、沿岸優位性を強化しています。

ソウル・京畿は内陸に位置するものの、精製製品総需要の38%を消費しており、製造業、物流、および特殊潤滑油や液浸冷却流体の調達需要が高まるデータセンタークラスターに牽引されています。沿岸端末へのパイプライン接続が安定した供給を確保する一方、計画中の水素ハイウェイは2027年以降、生産ハブと都市部の燃料補給ステーションを結ぶことを目指しています。

海洋では、東海探鉱回廊が海岸から200〜300キロメートルにわたって延び、トップサイドおよび海底モジュールの建造が可能な巨済・蔚山の造船所の恩恵を受けています。発見に成功すれば、韓国の造船技術力を地域プロジェクトに活用した国内海洋サービスハブの形成が促進されます。既存のLNGキャリアは青色アンモニア輸出の浮体式貯蔵に転用される可能性があり、韓国の石油・ガス市場全体にわたる海事セクターとエネルギーセクターのシナジーをさらに増幅させます。

競争環境

国有のKNOCとKOGASが上流・中流戦略を形成し、国家エネルギー安全保障の使命との整合性を確保しながら、民間精製業者に運営上の機動性を委ねています。2024年11月のSK InnovationとSK E&Sの合併により、石油・ガス・水素・再生可能エネルギーにまたがるマルチ燃料ポートフォリオへの資金調達が可能な105兆ウォンの資産基盤が誕生しました。GS CaltexとS-Oilは、高複雑性精製、石油化学統合、およびバイオ原料の積極的な共処理を通じて競争優位性を維持しています。

デジタル化が競合他社を差別化しており、AI強化プロセス制御と予知分析が変動費を削減し収率を最大化しています。早期採用者は2〜3パーセントポイントのマージン改善を報告しています。排ガス回収や低炭素LNG調達を含む炭素管理能力は、貸し手や引き取り先の選択にますます影響を与えており、Samsung EngineeringのUSD 8億POSCOプロジェクトなどのCCSインフラへの共同投資を促進しています。

炭素コストを吸収したり水素転換に資金を投じたりする規模を欠く中小プレーヤーには、統合圧力が高まっています。グローバル大手との提携は資本と技術を提供しており、深水ノウハウを移転する東海ファームインがその証左です。市場参入者は、コモディティサイクルを回避するために液浸冷却流体・高純度溶剤・高機能潤滑油などのニッチな下流製品に注目しています。全体として、戦略的機動性とバランスシートの強靭性が、韓国の石油・ガス市場全体における勝者のプロファイルを決定しています。

韓国石油・ガス業界リーダー

SK Energy

GS Caltex Corporation

S-Oil Corporation

HD Hyundai Oil Bank Co., Ltd

Korea Gas Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:SK InnovationがSK E&Sとの合併を完了し、105兆ウォンの資産と年間5,000億ウォンのシナジー創出ポテンシャルを持つアジア太平洋最大の民間エネルギー企業が誕生しました。

- 2024年10月:S-OilがUSD 69億シャヒンプロジェクトの40%完成を報告しました。2026年の稼働開始が予定されており、日量31万6,000バレルの精製と石油化学を統合します。

- 2024年7月:POSCO Internationalが光陽に韓国初の民間LNG端末を開業し、100万トンの輸入能力と水素対応インフラを提供しました。

- 2024年6月:KNOCが東海探鉱プログラムを開始し、350億〜1,400億バレル規模の有望鉱区の評価に5つのグローバル大手を招致しました。

韓国石油・ガス市場レポートの調査範囲

石油・ガス市場には、炭化水素の商業的生産に関わるすべての事業からの収益が含まれます。これらの事業には、炭化水素の探鉱、生産、輸送、取り扱い、貯蔵、精製が含まれます。市場はセクター別に区分されており、セクター別では上流、中流、下流に分類されています。

| 上流 |

| 中流 |

| 下流 |

| 陸上 |

| 海洋 |

| 建設 |

| 保守・ターンアラウンド |

| 廃止措置 |

| セクター別 | 上流 |

| 中流 | |

| 下流 | |

| 立地別 | 陸上 |

| 海洋 | |

| サービス別 | 建設 |

| 保守・ターンアラウンド | |

| 廃止措置 |

レポートで回答される主要な質問

2026年における韓国石油・ガス市場の規模はどのくらいですか?

36.7億米ドルであり、2031年までに41.7億米ドルに達すると予測されています。

2031年にかけて最も成長が速いセグメントはどれですか?

LNG端末および水素パイプラインの整備に支えられた中流セグメントが、CAGR 4.92%を記録すると予測されています。

現在、陸上資産が占めるシェアはどのくらいですか?

陸上インフラは2025年の総活動量の78.90%を占めており、国内の沿岸産業集積を反映しています。

精製業者がジェット燃料生産に注力している理由は何ですか?

航空旅客数の回復により、2024年第4四半期にジェット燃料マージンが40%急上昇し、エネルギー転換投資のための重要なキャッシュフローを提供しました。

韓国は長期的なLNG過剰能力にどのように対処していますか?

事業者は既存端末に水素および青色アンモニアの取り扱い機能を追加し、資産を転用して稼働率を維持しています。

2024年にセクターを再形成した競争トレンドは何ですか?

SK InnovationとSK E&Sの合併により、アジア太平洋最大の民間エネルギー企業が誕生し、低炭素転換に向けた規模の優位性が強化されました。

最終更新日: