天然繊維強化複合材料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

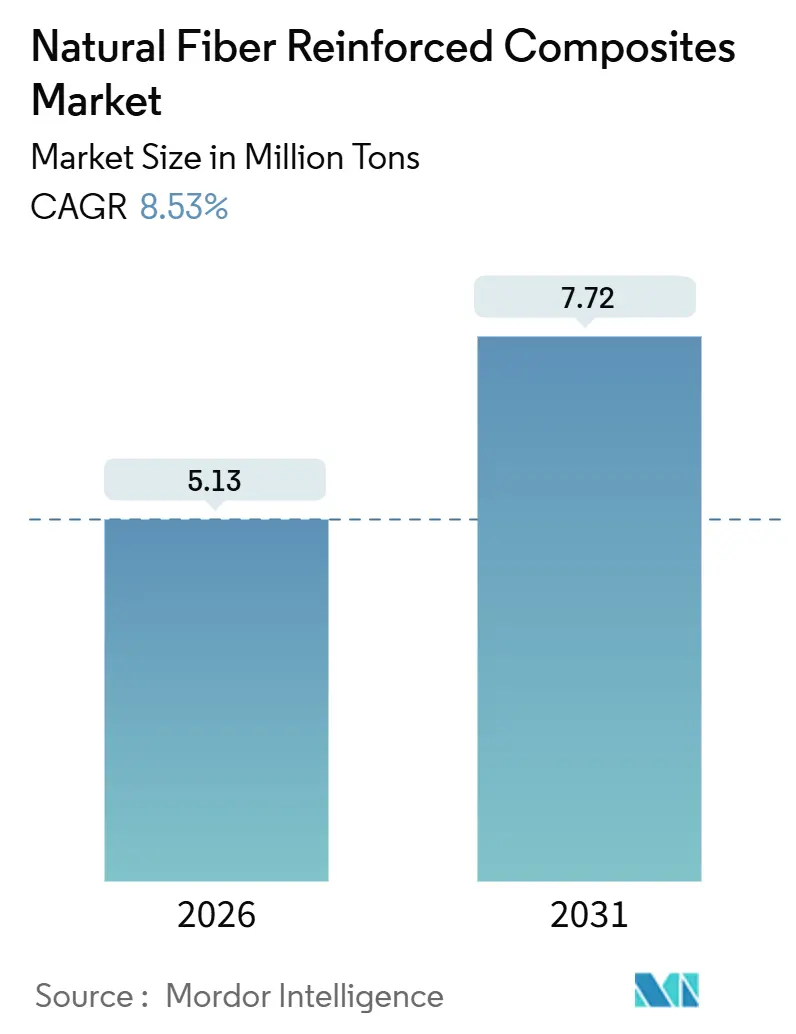

| 市場取引高 (2026) | 5.13 百万トン |

| 市場取引高 (2031) | 7.72 百万トン |

| 成長率 (2026 - 2031) | 8.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる天然繊維強化複合材料市場分析

天然繊維強化複合材料市場規模は2026年に513万トンと推定され、予測期間(2026年~2031年)中に年平均成長率8.53%で成長し、2031年には772万トンに達すると予想されます。需要加速は、電動車両の軽量化義務、建設セクターのグリーンビルディング クレジット、およびバイオベース含有量を指定する再生可能エネルギー ブレード再設計に起因しています。自動車ティア1サプライヤーは、85%の再利用可能性目標を達成するために、グラスファイバーをバスト繊維に交換し、欧州連合の使用済み自動車指令に合わせて部品表を調整しています。建設仕様策定者は現在、リグノセルロース系充填材を組み込んだデッキやクラッディングに対してLEEDおよびBREEAMポイントを獲得しており、ウッドプラスチック複合材料の注文量を押し上げています。ポリプロピレンが高い処理能力で射出成形できるため、熱可塑性マトリックスが支配的であり、一方で新しいバイオベースポリマーは、NatureWorksのタイ年産75,000トンプラントで樹脂コストを20%以上削減しています。アジア太平洋地域は、中国の再利用可能性規則とインドの住宅改良ブームの強さで体積をリードしています。欧州は2位にランクインしていますが、超臨界CO₂繊維処理とサーボ油圧圧縮プレスを通じて技術ペースを設定しています。

主要レポート要点

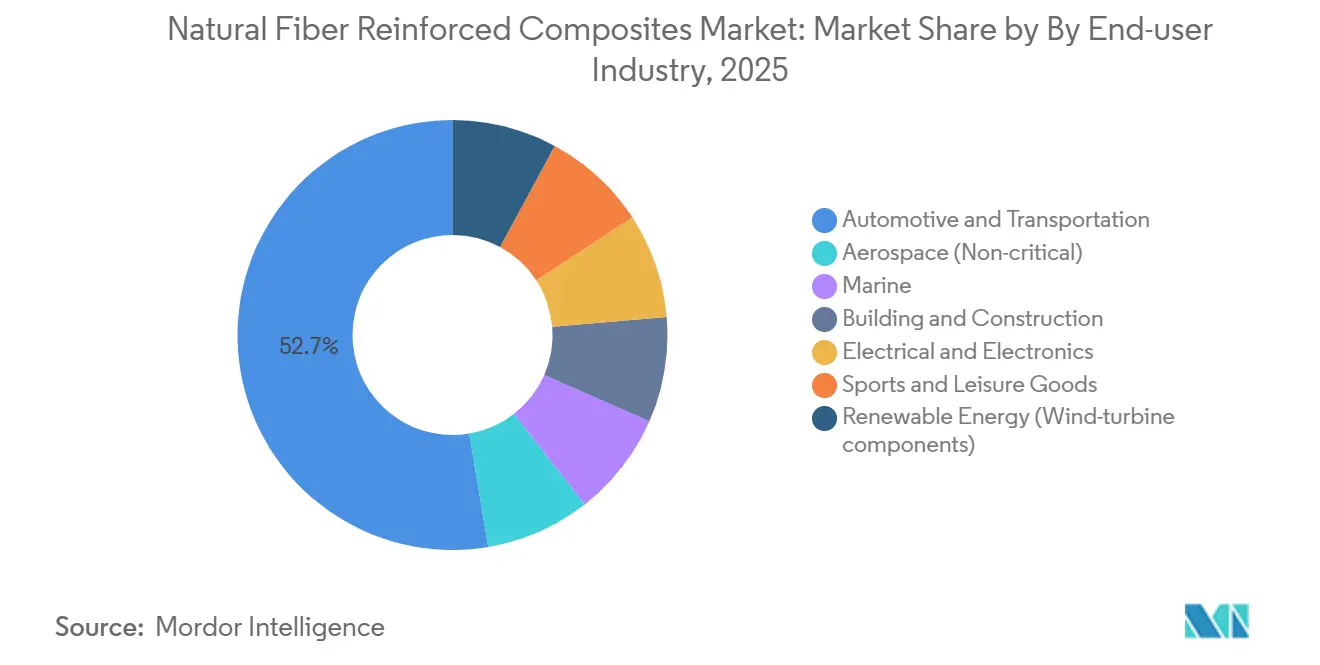

- エンドユーザー産業別では、自動車が2025年の天然繊維強化複合材料市場シェアの52.66%を占めた一方、再生可能エネルギーは2031年まで年平均成長率9.91%で前進しています。

- 繊維タイプ別では、木材が2025年の天然繊維強化複合材料市場規模の42.94%のシェアを占めた一方、非木材繊維は年平均成長率9.45%で拡大しています。

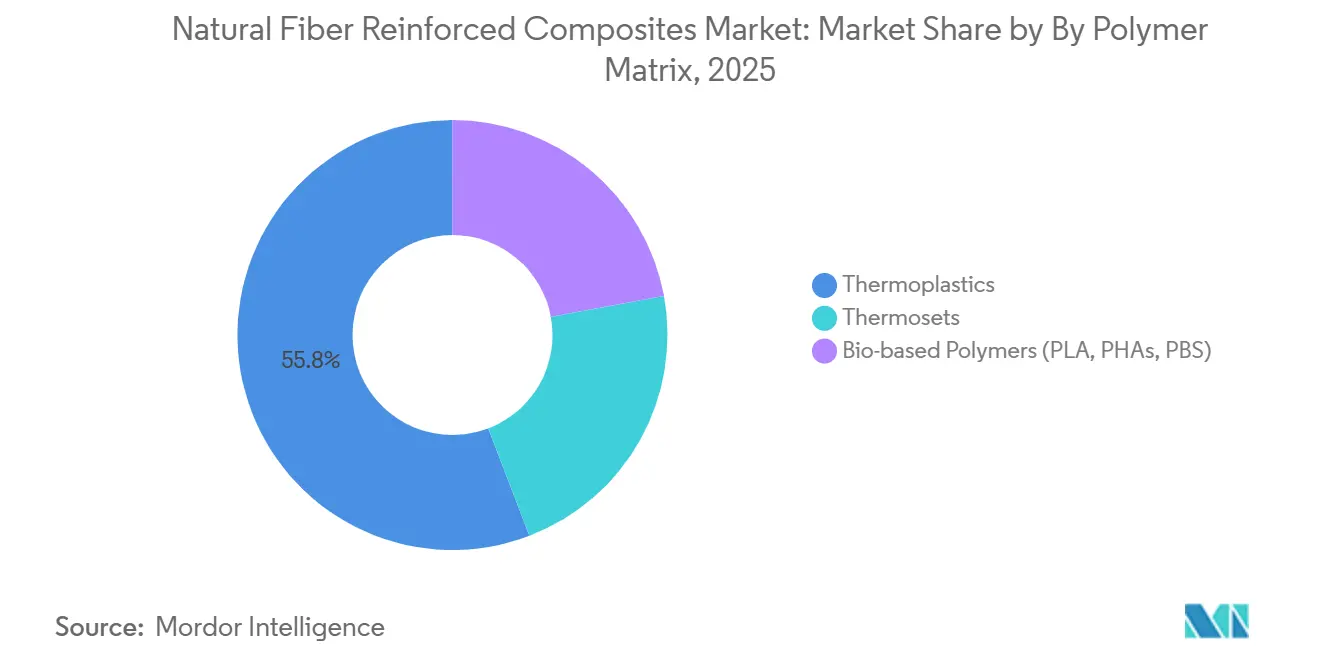

- ポリマーマトリックス別では、熱可塑性樹脂が2025年の天然繊維強化複合材料市場シェアの55.82%でリードしました。バイオベースポリマーは年平均成長率9.21%で最も急成長している分野を保持しています。

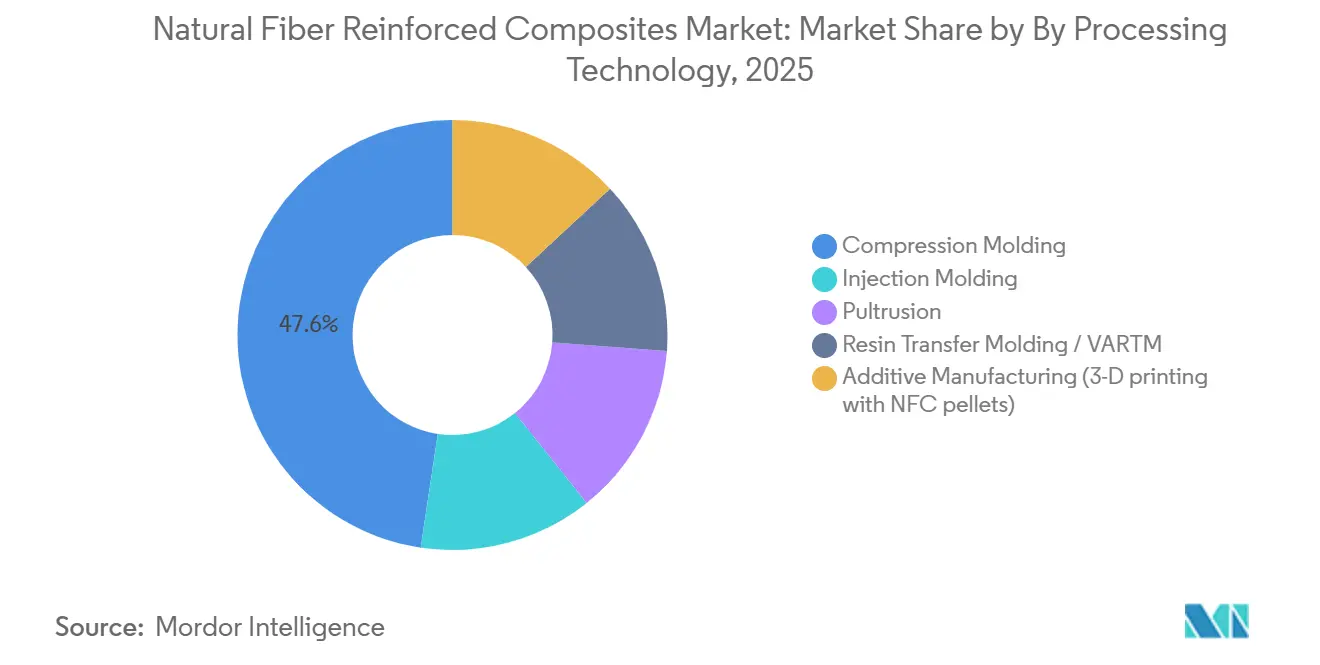

- 加工ルート別では、圧縮成形が2025年の天然繊維強化複合材料市場規模の47.65%に貢献した一方、アディティブ マニュファクチャリングは2031年まで年平均成長率9.67%で上昇すると予測されています。

- 地域別では、アジア太平洋地域が2025年に天然繊維強化複合材料市場シェアの42.25%を獲得し、2031年まで年平均成長率9.10%で上昇すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル天然繊維強化複合材料市場トレンドと洞察

ドライバー影響分析

| ドライバー | (〜)%年平均成長率予測への影響 | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 車両再利用可能性目標に対する立法圧力 | +2.1% | 欧州、北米、中国 | 中期(2~4年) |

| 電気自動車プラットフォームでの軽量化の急速な採用 | +2.5% | グローバル、アジア太平洋中核で北米への波及 | 短期(≤2年) |

| 高処理能力射出・圧縮成形ラインの進歩 | +1.4% | 北米、欧州、アジア太平洋製造ハブ | 中期(2~4年) |

| 建設材料におけるグリーンビルディング認証へのシフト | +1.2% | 北米、欧州、選ばれたアジア太平洋都市圏 | 長期(≥4年) |

| 半構造部品を可能にする超臨界CO₂繊維改質ラインの出現 | +0.9% | 欧州、北米研究開発クラスター | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

車両再利用可能性目標に対する立法圧力

2024年から有効な改訂欧州連合使用済み自動車指令は、自動車メーカーに85%の質量再利用可能性の達成を義務付け、非準拠車1台あたり500ユーロの罰金を課し、亜麻と大麻のドアモジュールへの即座の代替を促進しています。中国の工業情報化部は、2030年までに国内ブランドに90%の再利用可能性規則を適用し、バスト繊維バッテリーエンクロージャーのパイロット調達をトリガーしました。カリフォルニア州が部品書類にライフサイクル炭素スコアを割り当て、バージンポリプロピレンより60%低い組み込みCO₂を持つバイオベース化合物への調達を傾けているため、自動車メーカーは間接的圧力を感じています。BMWは2025年にBcompと長期オフテイク契約を締結し、亜麻供給を保証し、規制罰則を回避しました[1]BMW Group, "BMW Expands Use of Flax Composites," bmwgroup.com。立法期限が収束するにつれて、天然繊維強化複合材料市場は3大陸にわたって組み込まれた需要牽引を経験しています。

電気自動車プラットフォームでの軽量化の急速な採用

バッテリー式電気自動車は、走行距離を削減する200kgの追加質量を運びます。グラスファイバーを大麻複合材料に代替することで、シートバックと荷物棚から15%の重量を削減し、節約された1キログラムあたり約0.3kmの追加走行距離と1台あたり15米ドルのバッテリー節約につながります。2025年の実験室テストでは、大麻ポリプロピレン化合物が85 MPaの引張強度と6.5 GPaの曲げ弾性率を達成し、グラスファイバーとの性能ギャップを縮めました。テスラは、今後のModel 2に対するコストダウン レバーとして天然繊維部品にフラグを立て、プレミアム欧州マルクを超えた拡散を示しています[2]Tesla, "Supplier Summit 2024 Materials Brief," tesla.com。中国のスタートアップNIOとXPengは、2027年の生産に向けて亜麻ドアパネルプログラムを検証段階に移行し、電気自動車関連牽引のグローバル規模を強調しています。これらの動きは、駆動システム パリティ タイムラインに先立って天然繊維強化複合材料市場での浸透を加速させます。

高処理能力射出・圧縮成形ラインの進歩

圧縮成形天然繊維シートのサイクル時間は、閉ループ温度および繊維長制御を備えたサーボ油圧プレスの設置後、2020年の180秒から90秒未満に短縮されました。二軸押出機はバスト繊維アスペクト比を20:1以上に維持し、引張強度を25%向上させ、半構造ブラケットでの代替を可能にします。FlexFormの2025年ミシガン拡張は12台の大型トン数機械を追加し、50,000台の自動車プログラムでの規模の経済を検証しています。工具寿命は500,000ショットを超えて上昇し、グラスファイバー金型とのコスト パリティをもたらし、ティア1サプライヤーの調達ハードルを平滑化しています。これらの処理能力向上は、以前は手の届かなかった大量設定で天然繊維強化複合材料市場を競争力のあるものにします。

建設材料におけるグリーンビルディング認証へのシフト

LEED v4.1およびBREEAM 2024は、バイオベース含有量が質量で25%を超える場合にクレジットを授与し、建築家がデッキやクラッディングにウッドプラスチック複合材料を選択するよう促しています。Trexは、2024年第3四半期売上高の68%がLEEDポイントに適格なデッキから生じ、認証プロジェクトでの価格決定力を証明したと報告しました。ドイツのDGNBは2025年にファサード材料が満たすべき炭素閾値を導入し、平方メートルあたり15kg CO₂を隔離できるウッドファイバーポリ塩化ビニルプロファイルを優遇しました。UPM Formiは2025年に英国の3つのオフィスでBREEAM Excellentレーティングを獲得し、認証がプレイへのチケットになったことを示しています。認証複合材料の3%~5%の価格プレミアムは、10%~15%の材料コスト ペナルティを相殺し、天然繊維強化複合材料市場での成長を強化しています。

制約影響分析

| 制約 | (〜)%年平均成長率予測への影響 | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 寸法不安定性を引き起こす水分吸収 | -1.3% | グローバル、熱帯・沿岸地域で深刻 | 短期(≤2年) |

| 高温処理を制限する限定的熱安定性 | -0.9% | グローバル、特に欧州と北米 | 中期(2~4年) |

| リグノセルロース系原料と競合する上昇するバイオ消化需要 | -0.7% | 欧州、北米農業地帯 | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

寸法不安定性を引き起こす水分吸収

天然繊維は相対湿度85%で8%~12%の水を吸収し、部品を膨張させ、マトリックス結合を弱めます。二次ポリウレタン コーティングまたはポリエチレン共押出は製造コストに0.40~0.60米ドル/kgを追加し、一方でアセチル化は水分取込みを4%に削減しますが、繊維価格を25%押し上げます。2025年のORNL研究では、大麻ポリプロピレンパネルの95%湿度で1,000時間暴露後の15%曲げ強度損失を示しました。海洋用途は水線上キャビンモジュールに制限され続け、多層バリアまたはハイブリッド ガラス スキンが日常的になるまで、自動車外装ボディ統合は遅延されています。この制約は、水分露出アプリケーションでの天然繊維強化複合材料市場での採用を遅らせます。

高温処理を制限する限定的熱安定性

セルロース繊維は180°Cで劣化し始め、処理ウィンドウを160°C~180°Cに制限します。ナイロン6およびポリブチレンテレフタレートは≥220°Cの溶融温度を必要とし、バスト繊維強化を妨げます。120°C環境と150°Cスパイクに直面するボンネット下部品は、したがってグラスファイバーナイロン6に固執します。熱硬化性樹脂はより低い温度で硬化しますが、再利用可能性を妨げます。TECNAROのリグニンベースARBOFORM樹脂は部分的緩和を示しますが、190°Cを超える配合中でも繊維を劣化させます。温度上限を押し上げるブレークスルーなしに、天然繊維強化複合材料市場は内装および半構造部品に偏ったままであり、より広い複合材料機会セットの約60%への浸透を制限しています。

セグメント分析

繊維別:木材が支配、非木材は性能向上で加速

木材繊維は2025年に天然繊維強化複合材料市場シェアの42.94%を獲得し、低い原料コストと確立されたデッキ サプライチェーンによるものです。非木材バスト繊維は、BMWとボルボが25%薄いが衝突剛性を満たす亜麻ドアパネルを統合するにつれて、2031年まで年平均成長率9.45%を記録するでしょう。カナダと米国の大麻デコルティケーション能力は2024年から2026年の間に4倍になり、自動車プログラムへの供給を確保しました。欧州のプロジェクトはまた、ケナフと黄麻をシートシェルにブレンドし、キログラムあたりの機械効率を上げています。

並行して、綿廃棄物は電気自動車キャビン用防音マットに供給され、バナナとサイザル繊維はブラジルでのトランクライナー生産をサポートします。Bcompのamplifix織り亜麻は、コモディティ木粉より40%のプレミアムを運ぶ半構造航空宇宙パネルをアンロックし、サプライヤーをバリューチェーンの上位に押し上げます。炭素削減メトリクスがより厳格になるにつれて、自動車メーカーは最高の剛性対CO₂比を提供する繊維を好み、天然繊維強化複合材料市場内でプレミアム バスト繊維に向けた将来の成長を傾けています。

ポリマーマトリックス別:熱可塑性樹脂がリード、バイオベースポリマーが牽引力を獲得

熱可塑性樹脂は、170°C成形ウィンドウとのポリプロピレンの適合性に牽引され、2025年体積の55.82%を構成しました。機械的リサイクル ループは、射出成形内装トリムのライフサイクル コストを下げます。しかし、バイオベース ポリマー需要は年平均成長率9.21%で上昇しています。NatureWorksのIngeo PLAコストは、タイ拡張後に2.20米ドル/kgに下落し、ABSとのコスト パリティで家電ケーシングにおけるPLA亜麻ブレンドを可能にしました。熱硬化性樹脂は、リサイクル障害にもかかわらず、樹脂トランスファー成形が高いガラス転移温度をロックインする風力タービン スパーと海洋船体で関連性を保ちます。松粉で強化されたポリ塩化ビニルは、ハロゲン化難燃剤を回避して、厳格な防火コードに対応する窓プロファイルを強化します。全体的に、分岐樹脂パスはエンド市場ニーズを反映しています:自動車はリサイクル ポリプロピレン ブレンドを押し、建設はポリ塩化ビニル木材複合材料を好み、再生可能エネルギープレイヤーはエポキシ バスト繊維ハイブリッドにシフトしています。

注記: すべての個別セグメントのセグメント シェアはレポート購入時に利用可能

加工技術別:圧縮成形が優勢、アディティブ マニュファクチャリングが出現

圧縮成形は、サーボ油圧プレスが75秒サイクルで大型アンダーボディ シールドを処理するため、2025年の天然繊維強化複合材料市場規模の47.65%を占めました。アディティブ マニュファクチャリングは、40%亜麻ポリ乳酸ペレットを堆積する大型3Dプリンターに支えられ、年平均成長率9.67%で最も急成長しているルートです。風力タービン サービス プロバイダーは現在、トポロジー最適化された検査ドローン ハウジングを印刷し、ターンアラウンド時間を6週間から5日に短縮しています。射出成形は複雑な形状を所有し、二軸押出機で3mm以上の繊維長を維持します。引抜成形は55%の亜麻体積分率でユーティリティポール クロスアームを生産し、鋼材より30%質量を下げます。工具メーカーがリアルタイム繊維配向センシングを統合するにつれて、スクラップ率は2%未満に下落し、天然繊維強化複合材料市場内での購入者信頼を高めています。

注記: すべての個別セグメントのセグメント シェアはレポート購入時に利用可能

エンドユーザー産業別:自動車が支配、再生可能エネルギーが急上昇

自動車納入は2025年の天然繊維強化複合材料市場シェアの52.66%を代表しました。電気自動車から取り除かれる1キログラムごとにバッテリーコストで15米ドルを節約するため、自動車メーカープログラムは急速に拡大します。再生可能エネルギーは、オフショア ブレード自動車メーカーが物流質量を8%削減する亜麻トレーリング エッジを採用するため、最も急成長の9.91%年平均成長率を記録するでしょう。建設デッキとファサードはLEEDクレジット牽引を通じて安定した成長を維持し、一方で海洋採用は水分バリア ブレークスルー待ちでニッチのままです。天然繊維が振動減衰と煙毒性でアルミニウムを上回るため、航空宇宙キャビン内装浸透が続きます。これらのシフトは、下流規制とコスト節約が天然繊維強化複合材料市場全体で需要を共同で操縦することを実証しています。

注記: すべての個別セグメントのセグメント シェアはレポート購入時に利用可能

地域分析

アジア太平洋地域は2025年に天然繊維強化複合材料市場シェアの42.25%を保持し、中国の再利用可能性義務とインドの住宅アップグレード波の背景で2031年まで年平均成長率9.10%でペースを設定しています。地域の天然繊維強化複合材料市場規模は2031年までに350万トンを超えるでしょう。中国の工業情報化部規則はバッテリーエンクロージャー用バスト繊維トリムを押し上げ、一方で蕪湖豪軒の新15,000トン押出ラインは市営歩道用デッキを供給します。東南アジアのプラントは300米ドル/トン未満の原料でココナッツとバナナ繊維を処理し、押出プロファイルをビニルサイディングとコスト競争力のあるものにします。

欧州は体積で2位にランクしますが、イノベーションをリードしています。ドイツのサプライヤーは亜麻剛性を33%上げる超臨界CO₂処理を操作し、半構造シートフレームを可能にします。英国のBREEAM体制とフランスのRE2020コードは、バイオベース ファサードに炭素ポイントを授与し、建築家をウッドファイバー ポリ塩化ビニル クラッディングに押しやります。北欧の工場は林業副産物をポリプロピレン Formiブレンドに転用し、円形ループを締めています。

北米は再生おがくずと使用済みフィルムを活用します。Trexは95%廃棄物投入を収穫し、2025年に粗利益率を38%に改善しました。米墨加協定規則は地域化サプライチェーンを促進します。メキシコのティア1企業はデトロイト自動車メーカー向けに天然繊維トランクライナーを成形します。南米は豊富なバガス、バナナ、サイザル原料に座りますが、限られた配合能力が国内変換を制限します。

中東・アフリカは探索的なままです。アラブ首長国連邦のプロジェクトはLEEDプラチナ タワーでナツメヤシ繊維コア パネルを使用しますが、広範なサプライ物流は初期段階です。これらの地域動向は、規制圧力と原材料利用可能性が天然繊維強化複合材料市場軌道を形成することを示しています。

競合環境

天然繊維強化複合材料市場は適度に細分化されています。市場リーダーは継続的な製品イノベーションと戦略的拡張を通じて成長を推進しています。企業は、メンテナンス要件が低い高性能で環境に優しい複合材料ソリューションを設計するために、研究開発に相当な投資を配分しています。製造業務とのリサイクル施設の垂直統合は業務効率を実証し、原材料品質とサプライチェーン最適化のより良い制御を可能にします。原材料サプライヤーおよびリサイクル企業との戦略的提携は、天然繊維とポリマーの持続可能な調達を確保しています。建設と自動車セクターが拡大している地域での機会を活用するために、主要プレイヤーは流通パートナーシップと新製造施設の確立を通じて地理的到達範囲を拡大しています。業界はまた、進化する消費者需要に合わせて、優れた耐久性、耐候性、美的魅力を持つ製品の開発を優先しています。

天然繊維強化複合材料業界リーダー

-

Trex Company Inc.

-

The AZEK Company Inc.

-

Fiberon

-

UPM

-

TECNARO GmbH

- *免責事項:主要選手の並び順不同

最近の業界発展

- 2025年6月:BcompとBMW Groupは、年間150,000の亜麻強化ドアパネルと計器キャリアを供給し、部品レベルCO₂を40%削減する複数年契約を締結しました。

- 2025年1月:Bcompは、半構造自動車・航空宇宙部品をターゲットにした年産200トン対応の超臨界CO₂繊維ラインを追加し、フリブール プラントで1,200万スイスフランの拡張を開始しました。

- 2024年7月:FlexForm Technologiesは、2026年自動車プログラム用の長繊維熱可塑性パネルを供給するために、ミシガンでの12台の大型トン数圧縮プレス用に1,800万米ドルの投資を発表しました。

グローバル天然繊維強化複合材料市場レポート範囲

天然繊維強化複合材料は、少なくとも1つの繊維が木材や植物などの再生可能で二酸化炭素中性資源から派生した複合材料です。これらの複合材料は、より大きな物理的強度、耐久性、生分解性、燃費効率を提供します。そのような特性により、航空宇宙、自動車、建築、建設業界に理想的です。

天然繊維強化複合材料市場は、繊維、ポリマー、加工技術、エンドユーザー産業、地域で細分化されます。繊維別では、市場は木材繊維複合材料と非木材繊維複合材料に細分化されます。ポリマー別では、市場は熱硬化性樹脂、熱可塑性樹脂、バイオベース ポリマーに細分化されます。加工技術別では、市場は射出成形、圧縮成形、引抜成形、樹脂トランスファー成形・真空支援樹脂トランスファー成形、アディティブ マニュファクチャリング(天然繊維複合材料ペレットによる3D印刷)に細分化されます。エンドユーザー産業別では、市場は自動車・輸送、航空宇宙(非クリティカル)、海洋、建築・建設、電気・電子、スポーツ・レジャー用品、再生可能エネルギー(風力タービン部品)に細分化されます。レポートはまた、主要地域の27か国における天然繊維強化複合材料市場の市場規模と予測をカバーします。各セグメントについて、市場サイジングと予測は体積(トン)に基づいて行われています。

| 木繊維複合材料 | |

| 非木材繊維複合材料 | 綿 |

| 亜麻 | |

| ケナフ | |

| 大麻 | |

| その他非木材繊維(黄麻、サイザル、アバカ、ココナッツ繊維、パイナップルリーフファイバー、バナナ) |

| 熱硬化性樹脂 | |

| 熱可塑性樹脂 | ポリエチレン |

| ポリプロピレン | |

| ポリ塩化ビニル | |

| 高性能熱可塑性樹脂(ポリカーボネート、ナイロン、ポリブチレンテレフタレート) | |

| バイオベース ポリマー(ポリ乳酸、ポリヒドロキシアルカノエート、ポリブチレンサクシネート) |

| 射出成形 |

| 圧縮成形 |

| 引抜成形 |

| 樹脂トランスファー成形・真空支援樹脂トランスファー成形 |

| アディティブ マニュファクチャリング(天然繊維複合材料ペレットによる3D印刷) |

| 自動車・輸送 |

| 航空宇宙(非クリティカル) |

| 海洋 |

| 建築・建設 |

| 電気・電子 |

| スポーツ・レジャー用品 |

| 再生可能エネルギー(風力タービン部品) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| トルコ | |

| ロシア | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| カタール | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| 南アフリカ | |

| その他中東・アフリカ |

| 繊維別 | 木繊維複合材料 | |

| 非木材繊維複合材料 | 綿 | |

| 亜麻 | ||

| ケナフ | ||

| 大麻 | ||

| その他非木材繊維(黄麻、サイザル、アバカ、ココナッツ繊維、パイナップルリーフファイバー、バナナ) | ||

| ポリマーマトリックス別 | 熱硬化性樹脂 | |

| 熱可塑性樹脂 | ポリエチレン | |

| ポリプロピレン | ||

| ポリ塩化ビニル | ||

| 高性能熱可塑性樹脂(ポリカーボネート、ナイロン、ポリブチレンテレフタレート) | ||

| バイオベース ポリマー(ポリ乳酸、ポリヒドロキシアルカノエート、ポリブチレンサクシネート) | ||

| 加工技術別 | 射出成形 | |

| 圧縮成形 | ||

| 引抜成形 | ||

| 樹脂トランスファー成形・真空支援樹脂トランスファー成形 | ||

| アディティブ マニュファクチャリング(天然繊維複合材料ペレットによる3D印刷) | ||

| エンドユーザー産業別 | 自動車・輸送 | |

| 航空宇宙(非クリティカル) | ||

| 海洋 | ||

| 建築・建設 | ||

| 電気・電子 | ||

| スポーツ・レジャー用品 | ||

| 再生可能エネルギー(風力タービン部品) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| トルコ | ||

| ロシア | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| カタール | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要質問

2031年の天然繊維強化複合材料の予測体積は?

天然繊維強化複合材料市場は2031年までに772万トンに達すると予測されています。

2031年まで最も急成長するエンドユーザーは?

再生可能エネルギー部品、特に風力タービンブレードは、エンドユーザーの中で最高の年平均成長率9.91%で成長すると予想されます。

なぜ熱可塑性樹脂が天然繊維複合材料で好まれるのか?

ポリプロピレンなどの熱可塑性樹脂は180°C未満で処理され、バスト繊維熱限界と一致し、機械的にリサイクル可能で、大量アプリケーションでコスト効果的です。

軽量化は電気自動車にどのような利益をもたらすか?

グラスファイバーを天然繊維に置き換えることで部品質量を15%~20%削減し、節約された1キログラムあたり約0.3kmの走行距離を追加し、バッテリーコストを15~20米ドル下げます。

高温部品での天然繊維使用を制限するものは?

セルロース繊維は180°Cを超えて劣化し、ボンネット下アプリケーションが必要とするナイロン6などの高溶融ポリマーとの統合を妨げます。

最終更新日: