ナノGPSチップセット市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 1.12 十億米ドル |

| 市場規模 (2030) | 2.01 十億米ドル |

| 成長率 (2025 - 2030) | 12.38% CAGR |

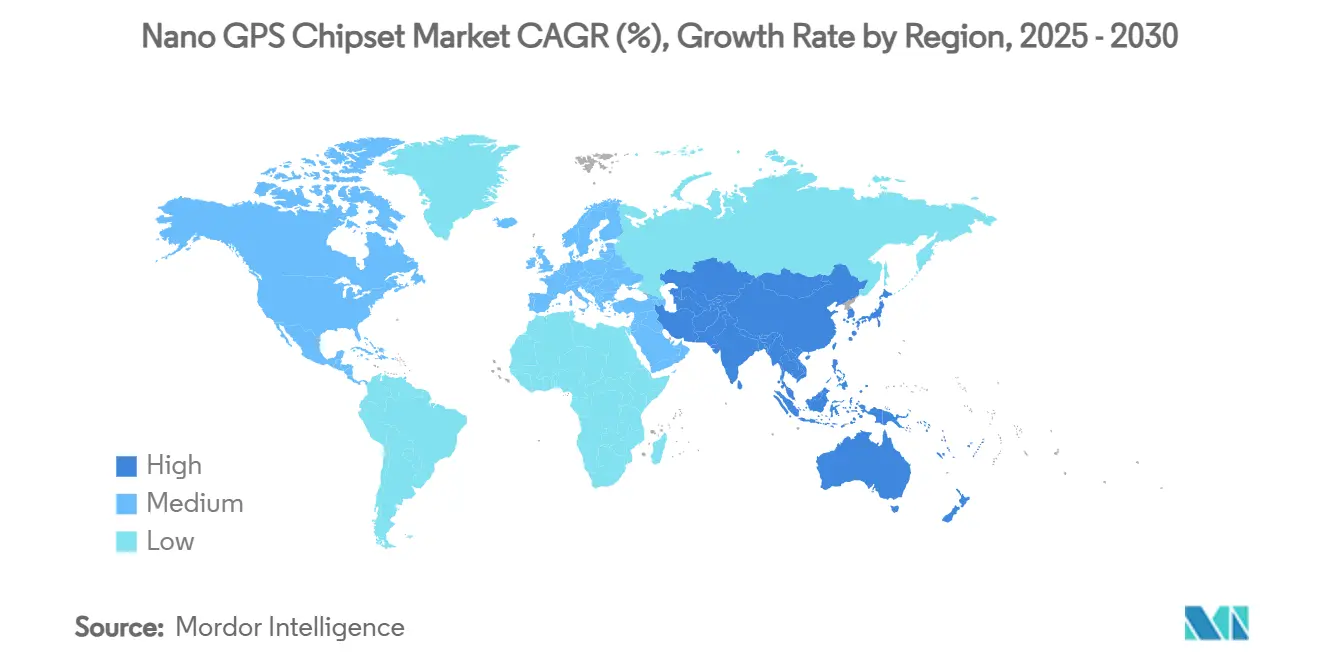

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

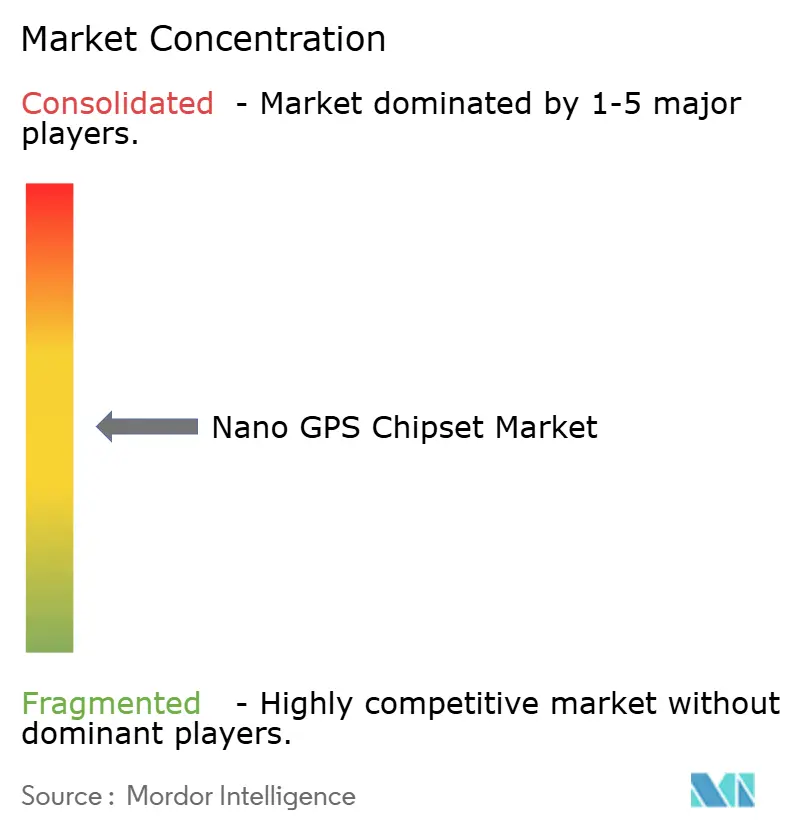

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナノ GPS チップセット市場分析

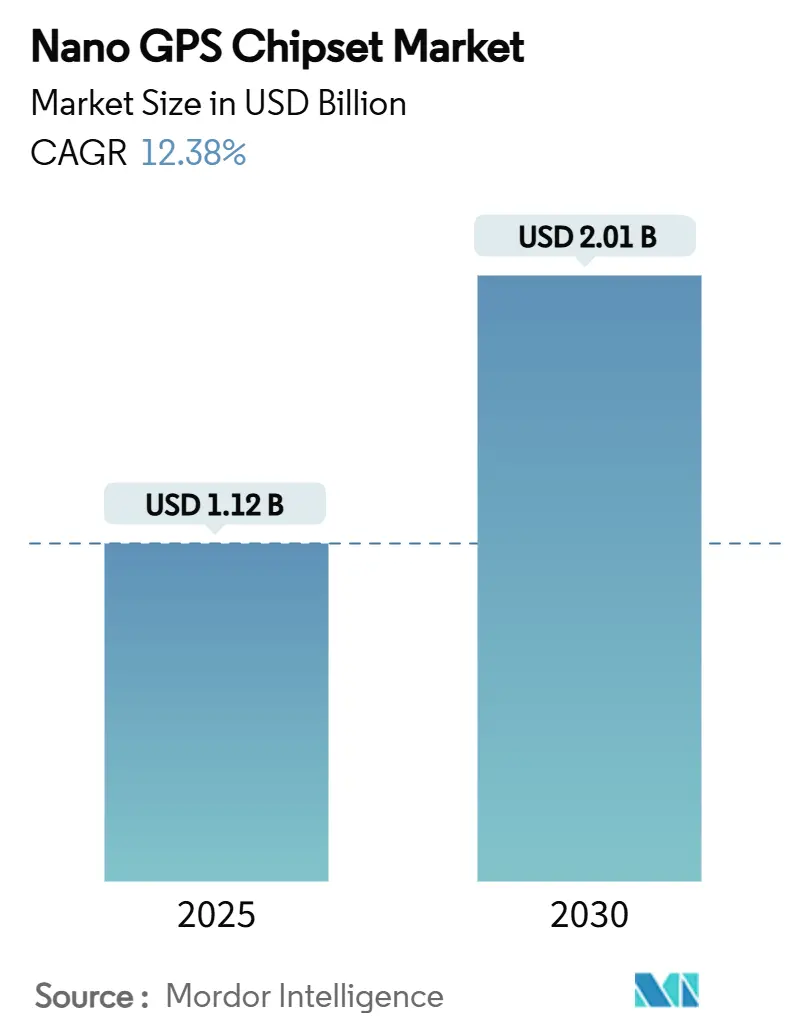

ナノGPSチップセット市場規模は2025年に12億1,200万米ドルとなり、2030年までに20億1,000万米ドルに達すると予測されており、12.38%のCAGRで成長します。この成長は、シングルデジットのミリワット消費で信頼性の高いグローバルナビゲーションを実現できる10 mm²未満のダイに対する持続的な需要を反映しており、この組み合わせがナノGPSチップセット市場を次世代IoT、ウェアラブル、および防衛プラットフォームに確固として組み込み続けています。成長の勢いは三つの相互強化トレンドから生まれています。すなわち、消費電力を削減するプロセス統合の高度化、精度をセンチメートルレベルに引き上げるデュアルバンド(L1/L5)実装、そして放射線硬化型バリアントの量産を促進する防衛資金による「確実なPNT」プログラムです。主要ベンダーは、22 nm以下でも歩留まりを最大化するためにRFフロントエンドとデジタル信号プロセッサの共同最適化を進めていますが、歩留まり損失は依然として主要なコスト要因となっています。一方、地域政策—特に先進混合信号ノードに対する輸出規制—はグローバルなサプライアライアンスを再編し、先進パッケージングの早期採用者に有利な国内製造投資を促進しています。

主要レポートのポイント

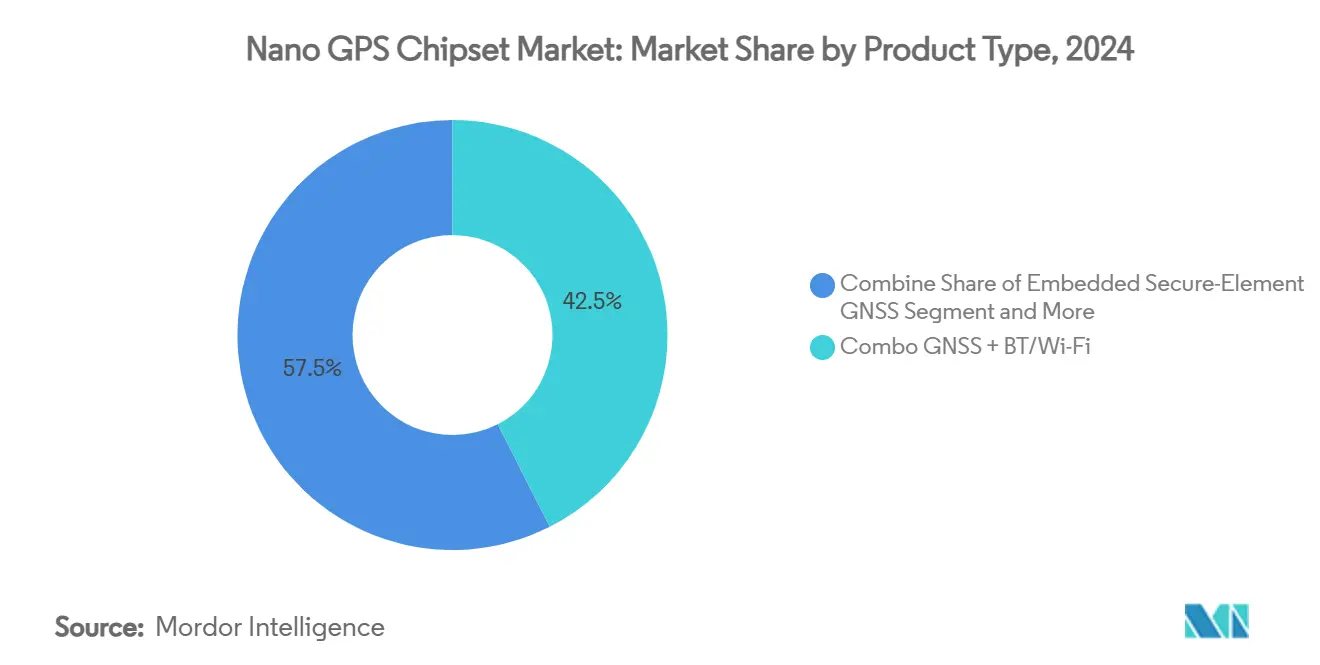

- 製品タイプ別では、コンボGNSS+BT/Wi-Fiソリューションが2024年に42.54%の収益シェアでトップとなり、組み込みセキュアエレメントGNSSは2030年まで15.02%のCAGRで拡大すると予測されています。

- 統合レベル別では、SoC/MCU統合セグメントが2024年にナノGPSチップセット市場シェアの51.34%を占め、アンテナインパッケージソリューションは2030年まで14.34%のCAGRで最も速く成長しています。

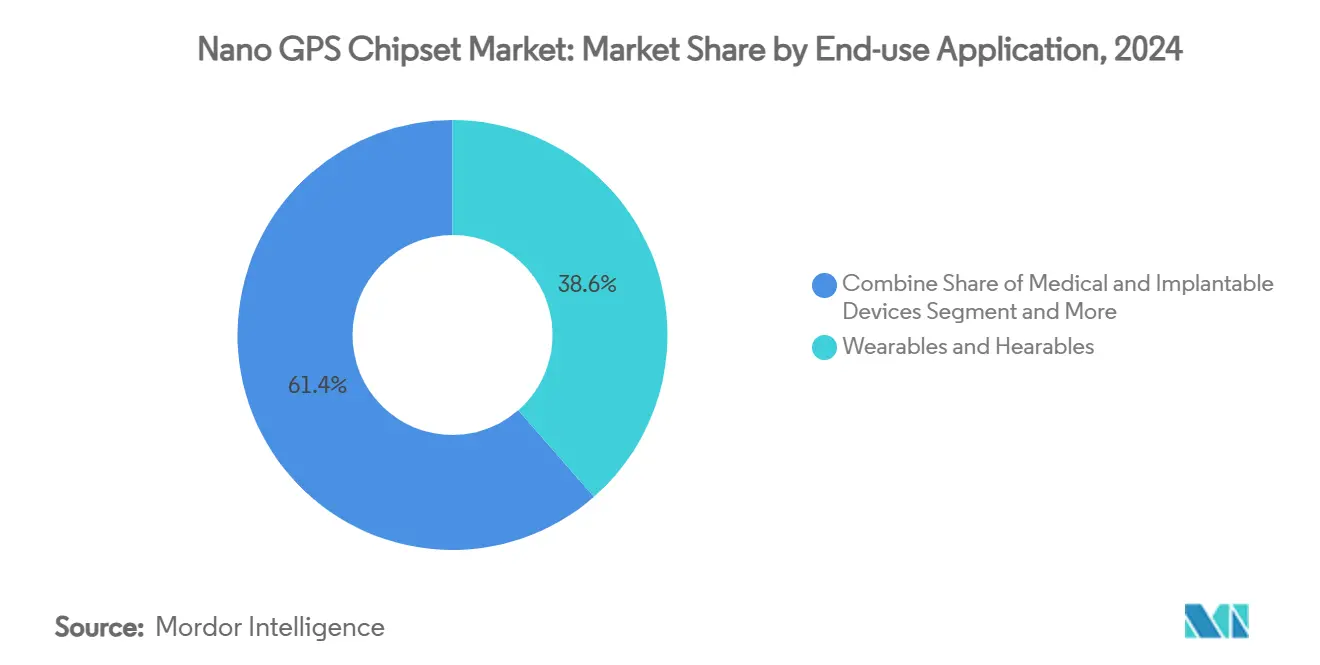

- 最終用途アプリケーション別では、ウェアラブルおよびヒアラブルが2024年にナノGPSチップセット市場規模の38.56%を占め、医療・植込み型デバイスは16.12%のCAGRで成長しています。

- プロセスノード別では、40〜65 nm設計が2024年にナノGPSチップセット市場規模の47.22%のシェアを獲得し、22 nm以下のFinFET設計が最高の14.87%のCAGRを記録しています。

- 地域別では、北米が2024年にナノGPSチップセット市場規模の38.95%を占め、アジア太平洋地域は2030年まで最速の15.98%のCAGRを記録すると予測されています。

グローバルナノGPSチップセット市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ティア1ファウンドリが採用する衛星小型化ロードマップ | +2.8% | 台湾と韓国が主導するグローバル | 中期(2〜4年) |

| NB-IoTおよびLTE-Mウェアラブルにおける超低消費電力IoT設計採用 | +2.1% | 北米・EUからアジア太平洋地域へ拡大 | 短期(2年以内) |

| 10 mm²未満のダイにおけるマルチ周波数L1/L5採用 | +1.9% | 自動車・農業分野で最も強いグローバル | 中期(2〜4年) |

| 防衛資金による「チップ上のPNT」プログラム | +1.5% | 北米・EUおよび同盟国への技術移転 | 長期(4年以上) |

| オープンソースGNSS RFフロントエンドIPライブラリ | +0.9% | 新興市場での早期採用が進むグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ティア1ファウンドリが採用する衛星小型化ロードマップ

ティア1ファウンドリは、スーパーパワーレールトポロジーとナノFLEXトランジスタアーキテクチャを組み込んだ先進ロジックプラットフォームを展開しており、8〜10%の性能向上と最大20%の消費電力削減を実現しています。これらのマージンは、医療インプラントや資産タグに適した常時オンGNSSダイに直接恩恵をもたらします。平面MOSFETからFinFET、さらにはゲートオールアラウンドFET構造への移行は、縮小する形状寸法にもかかわらず信号完全性の維持に貢献しますが、22 nm以下での混合信号歩留まり損失は依然として8%を超えています。したがって、ファウンドリのロードマップは、どのベンダーが大量出荷を確実に行えるかを決定し、ひいてはナノGPSチップセット市場における短期的なリーダーシップを定義します。2.5次元インターポーザーやシステムインパッケージスタックを含む先進パッケージングは、RF、電力管理、およびセキュアエレメントブロックを25 mm²未満のフットプリントにさらに集約します。その結果、製品設計者は、以前はスペースエンベロープが不足していた皮下心臓モニターやセンチメートル精度の農業播種機などのアプリケーションに精密GNSSを組み込む新たな余地を見出しています。

NB-IoTおよびLTE-Mウェアラブルにおける超低消費電力IoT設計採用

セルラーNB-IoT、LTE-M、およびGNSSを統合した商用モジュールは、デュアルバンド測位時の消費電力が6 mW未満となっており、これはBroadcomのBCM4778受信機やu-bloxのCloudTrack対応SARAモジュールによって実証されたマイルストーンです。マルチプロトコルチップセットにより、単一のRFパスが測位とデータバックホールの両方を処理できるため、部品表を削減しながらスマートウォッチのバッテリー寿命を数時間から数日に延長します。この効率性は産業用トラッカーのコスト・ベネフィット計算を一変させ、サプライチェーンオペレーターが輸送サイクル全体を通じて位置情報を維持できる数百万個の使い捨てタグを展開することを可能にします。その結果、ナノGPSチップセット市場は、高消費電力GNSSが競争力を持てなかった低ARPU分野—小包追跡や生鮮物流など—へと拡大しています。リリース17 NTN機能に対するキャリアサポートの拡大により衛星フォールバックパスが開かれ、農村農業や野生動物モニタリングソリューションでさえもナノスケールGNSSを標準シリコンとして採用するようになっています。

10 mm²未満のダイにおけるマルチ周波数L1/L5採用

デュアルバンドアーキテクチャは現在10 mm²未満のダイに収まり、精度とフォームファクターの間の歴史的なトレードオフを解消しています。L5は従来のL1に対して10 dBの信号対雑音比の優位性をもたらし、高密度な都市環境での車線レベルのナビゲーションを改善し、精密単点測位サービスの収束時間を短縮します。[1]Taoglas、「デュアルバンドGNSS『パッチインパッチ』アンテナ」、taoglas.comチップスケールアンテナはボトルネックのままです。1 cm²未満の資産タグはゲインが限られており、ベンダーはメタマテリアルおよびアンテナインパッケージソリューションへの投資を促されて放射面積を確保しています。物理的制約にもかかわらず、先進ビームフォーミングアルゴリズムとフロントエンド・バックエンドコードの緊密な結合により、フットプリントを拡大することなく感度を維持しています。これらの進歩により、精密農業ツールはトウモロコシの収量を最大化する2 cmの条間隔要件を満たすことができ、消費者向けスマートフォンは共有自転車のドッキングに十分な精度のターンバイターンナビゲーションを提供します。

防衛資金による「チップ上のPNT」プログラム(米国国防総省、EU GALILEO)

公共部門のR&D予算は、商用ベンダーが大衆市場向けSKUに迅速に適応する上流技術パイプラインを生み出しています。米国防衛イノベーションユニットの量子センシング移行プログラムの下で資金提供された量子慣性センサーは、後に自動車用GNSS設計に移行する放射線硬化型タイミングブロックを生み出しています。[2]防衛イノベーションユニット、「量子センシング野外試験への移行」、diu.mil空軍研究所のNTS-3衛星は、2027年までに民間ドローンに搭載されると予想されるスプーフィング耐性認証信号を検証します。EUによる確実なPNT IPコアへの共同資金提供は、OEMテレマティクスにおけるデュアルバンド採用をさらに加速させます。これらの軍事的需要は、コアIP投資が防衛および民間の量産にわたって償却されるため、ナノGPSチップセット市場の総アドレス可能市場を間接的に拡大し、ベンダーが新部品を積極的に価格設定することを可能にします。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 混合信号GNSS RFにおける22 nm以下での8%超の歩留まり損失 | -1.8% | 先進ファウンドリハブに集中するグローバル | 短期(2年以内) |

| デュアルユースナノナビゲーションICに対するITAR類似の輸出規制 | -1.2% | 同盟国への波及を伴う米中間の回廊 | 中期(2〜4年) |

| 1 cm²未満の資産タグにおけるアンテナゲインの制限 | -0.8% | IoTおよびウェアラブルに影響するグローバル | 短期(2年以内) |

| コインセル部品表に影響するリチウム価格の変動 | -0.6% | グローバルバッテリーサプライチェーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

混合信号GNSS RFにおける22 nm以下での8%超の歩留まり損失

先進ノードは寄生容量とコーナー変動を増幅させ、GNSSのRFチェーンが要求する厳格な位相雑音バジェットに課題をもたらします。過剰なレチクルリークは再実行を強いてウェハコストを押し上げ、チップセット1個あたり2米ドル未満で価格設定された大量生産トラッカーのマージンを圧迫します。[3]MDPI、「5 nmノードおよびそれ以降のCMOSスケーリング」、mdpi.com ベンダーはプレミアム自動車向けまたはコスト重視の資産追跡向けにパーツをビンソートすることでこれに対応していますが、いかなる逸脱も出荷予測を狂わせる可能性があります。その結果、一部のOEMは予測不可能なリードタイムを避けるために—消費電力が25%高くなるコストを払ってでも—28 nmで設計をロックし、ナノGPSチップセット市場全体でのフルノード移行を遅らせています。

デュアルユースナノナビゲーションICに対するITAR類似の輸出規制

米国商務省管理リストの改訂により、ゲートオールアラウンドFET構造および先進PNT ASICが対象となり、グループD:5の仕向地への出荷には特別ライセンスが必要となっています。[4]連邦官報、「商務省管理リストの追加および改訂」、federalregister.govアジアのOEMにサービスを提供するベンダーは、高精度タイミングやアンチスプーフ機能を省いた別バージョンを開発しなければならず、エンジニアリングリソースを分散させてR&Dオーバーヘッドを増大させています。地域的な信頼の障壁は、自動車ティア1サプライヤーが地域内シリコンを優先することを促し、かつてはグローバルな設計採用環境であったものを分断し、平均販売価格を引き下げる普遍的なスケールメリットを損なっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:コンボソリューションが統合収束を牽引

コンボGNSS+BT/Wi-Fiソリューションは2024年にナノGPSチップセット市場規模の42.54%を獲得し、ボードスペースと認証コストを削減する単一パッケージ接続の魅力を示しています。この構成により、スマートウォッチOEMはディスクリートラジオを省略でき、ファウンドリが制御された環境でフルRFパスを検証できるため、市場投入時間を短縮しながら歩留まりを向上させます。

組み込みセキュアエレメントGNSSパーツは、現在の収益構成では小さいものの、自動車サイバーセキュリティ規制と防衛輸出規制の強化に伴い、活発な15.02%のCAGRを記録しています。このセグメントは、EU eCall、米国5GAA標準、およびアンチスプーフメッセージ認証をサポートする改ざん防止キーストレージを組み込んでいます。UNECEの新規則が無線更新セキュリティを義務付けるにつれ、ティア1サプライヤーはセキュアGNSSをインフォテインメントおよびADASドメインコントローラーに組み込み、コンボソリューションをナノGPSチップセット市場の主流へと押し上げています。

第2世代コンボデバイスは、150 mm²未満のフットプリント内にデュアルバンドGNSSとトリラジオサポート(Wi-Fi 6、BLE 5.4、および802.15.4)を採用しています。この高密度化は、単一の電力管理ICと共有クロックツリーを統合することでシステム消費電力を削減し、超小型産業用センサーに恩恵をもたらします。より多くのエッジAIワークロードがローカルで実行されるにつれ、ベンダーはバッテリー寿命を犠牲にすることなくアルゴリズム更新を効率化するためにベースラインRTOSサポートを優先し、コンボシリコンを急速なIoTプロトタイピングの中核に位置付けています。

注記: 個別セグメントのすべてのシェアはレポート購入後に入手可能です

統合レベル別:SoCアーキテクチャが小型化を主導

SoC/MCU統合設計は2024年収益の51.34%を吸収し、ナノGPSチップセット市場の重心として位置付けられています。デュアルArmコーテックスM7コアと相変化メモリを組み合わせることで外部フラッシュが不要となり、フットプリントと部品表を削減しながら安全性が重要なタスクに対して決定論的実行を提供します。

アンテナインパッケージ(AiP)の革新は最速の14.34%のCAGRを牽引しており、ディスクリートパッチアンテナが実現不可能な医療インプラントや動物トラッカーの需要に応えています。AiPはRFフロントエンドの上部に放射素子を統合し、フィードラインの損失を最小化してエンクロージャー設計を簡素化します。

オクタバンドとセンチメートル精度を必要とする測量グレード受信機ではディスクリートチップが存続していますが、将来の軌跡は明らかにシングルダイ統合を支持しています。予測期間中、ベンダーはAiPコンセプトをミリ波高度計バンドに移行させ、SoCロードマップをナノGPSチップセット市場全体での機能統合の主要なゲートキーパーとして位置付ける予定です。

最終用途アプリケーション別:医療デバイスが成長ドライバーとして台頭

ウェアラブルおよびヒアラブルは2024年にナノGPSチップセット市場規模の38.56%のシェアを維持しており、フィットネストラッカーは都市部の消費者にとってデフォルトのアクセサリーであり続けています。コンパクトなデュアルバンドGNSSは、大衆市場向けスマートウォッチにとって交渉の余地のない購入基準である5日間のバッテリー自律性を維持しながら、1メートル未満の歩数精度を確保します。

医療・植込み型デバイスは16.12%のCAGRで成長リーダーボードのトップに立っています。次世代ペースメーカーは5 mW未満のGNSSを活用して位置トリガー型診断アップロードを確立し、臨床医が環境ストレス要因に対して不整脈イベントを監査できるようにします。生体適合性パリレンコーティングアンテナとチタン缶マウントフィードスルーが組織減衰の障壁を解決し、ナノGPSチップセット市場を規制された医療分野へと導く画期的な進歩を示しています。

ペットトラッカー、家畜用首輪、および精密農業センサーは、共有モジュールプラットフォームを活用することでTAMを拡大しています。資産・物流トラッカーは新しいリリース17衛星NTN機能の恩恵を受け、セルラーフットプリントが消える海上輸送航路でのカバレッジを確保しています。これらの垂直市場は総じて、先進国経済で消費者向けウェアラブルが飽和に近づいても12%超のCAGRを維持するアプリケーションパレットを広げています。

注記: 個別セグメントのすべてのシェアはレポート購入後に入手可能です

プロセスノード別:先進ノードが性能進化を牽引

中間域の40〜65 nmノードが2024年のナノGPSチップセット市場シェアの47.22%を占めて主導し、量産トラッカーに最適な価格・消費電力のバランスを提供しています。しかし、22 nm以下のFinFET設計は、バックサイド電力供給と人工知能支援設計ルールチェッカーによる歩留まり改善に支えられ、最高の14.87%のCAGRを記録しています。

FinFETの優れた静電制御は25%の動的消費電力削減をもたらし、デュアルバンド測位を6 mW以下で実現します。自動車OEMはその節電効果に注目し、GNSSをライダーおよびHDマップ更新と並行して実行しなければならないレベル3自律スタックの冗長性をサポートするために活用しています。一方、28 nmはコスト重視のラベル向けの安全な避難所として残っており、ゲートオールアラウンドノードが2028年頃に量産規模に達するまで、ナノGPSチップセット市場におけるノード移行は二極化したままであることを示しています。

地域分析

北米は2025年に全地域の中で最大のナノGPSチップセット市場規模を持って参入し、防衛プライム、精密農業インテグレーター、およびGNSSをシームレスに補完する早期5Gカバレッジの強固なエコシステムから恩恵を受けています。補完的なPNT技術に対する政府助成金(総額720万米ドル)は、商用設計に波及する耐障害性機能をさらに強化しています。

アジア太平洋地域は最も急峻な成長曲線を示しており、中国の北斗フェーズIV衛星が地域精度を1.5メートルに向上させ、インドのNavICアップグレードがL1民間信号を追加するにつれ、製造ハブから設計の中心地へと移行しています。各国政府は衛星コンステレーションの拡大と地域半導体補助金を組み合わせ、ナノGPSチップセット市場を供給と需要の自立的な好循環へと推進しています。

欧州は完全運用中のガリレオコンステレーションと強力な自動車基盤を活用して、ADASおよび保険テレマティクスにおける高付加価値設計採用を確保しています。サイバーセキュリティ指令の強化がセキュアエレメントGNSSの採用を促進しています。しかし、エネルギー価格の上昇により一部のファブが16 nm未満の生産をアジアにアウトソーシングせざるを得なくなり、戦略的自律性の議論を促しています。中東・アフリカは水不足を補うために精密農業を活用し、ラテンアメリカは土地改革マッピングプロジェクトを試験的に実施しており、いずれも低コストのアジア太平洋シリコンに依存し、市場のグローバルな広がりを拡大しています。

競合環境

ナノGPSチップセット市場は中程度に分散しており、上位5社のベンダーが2024年収益の推定52%を支配しています。u-blox、Broadcom、MediaTek、Qualcommなどの市場リーダーは、消費電力効率、マルチバンド機能、および統合セキュリティで競争しています。u-bloxはハードウェアとクラウドインテリジェンスを組み合わせ、フリートマネージャーの総所有コストを削減するワンストップ測位サービスを提供しています。Broadcomはプレミアムウェアラブル向けに4 mWデュアルバンド設計を調整し、MediaTekは3 nmモバイルプラットフォームを活用してGNSSを自動車コックピットに統合し、6 GHz以下の5Gと衛星信号間のシームレスなハンドオーバーを実現しています。

新興のアジアのファブレス参入企業は、オープンソースRFフロントエンドとRISC-Vコアを活用してコスト重視の中小企業顧客をターゲットとし、エントリーレベルの資産トラッカーにおけるコモディティ化を加速させています。戦略的協業が増加しており、QualcommはTrimbleのセンチメートルレベルのProPoint Goエンジンとそのスナップドラゴンオートモデムを組み合わせてレベル2+自律プログラムを獲得し、STMicroelectronicsはQualcommと連携してAI強化無線接続をそのMCUエコシステムに組み込んでいます。

サプライチェーンの耐障害性は差別化要因として高まっています。非中国製コンポーネントで構築されたParrotのCHUCK 3.0オートパイロットは、OEMがITAR準拠サプライヤーからGNSSシリコンを調達することで地政学的リスクを軽減する方法を示しています。一方、防衛資金に支援されたVector Atomicなどの量子センシングスタートアップは、重要インフラにおける従来のGNSSを置き換える可能性のあるチップスケール原子計器で現状を覆す脅威をもたらしています。既存企業はビームフォーミングIPハウスを買収し、大陸をまたぐファウンドリとのマルチソース契約を締結することで、ウェハへの途切れないアクセスを確保してリスクをヘッジしています。

ナノGPSチップセット産業リーダー

u-blox Holding AG

Broadcom Inc.

MediaTek Inc.

Qualcomm Technologies Inc.

STMicroelectronics N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:ParrotはUAV向けの光学ナビゲーションとマルチバンドスプーフ防止ラジオを搭載したAIオートパイロットCHUCK 3.0を発売しました。

- 2025年5月:MediaTekは3 nmで構築されたDimensity Auto C-X1コックピットプラットフォームと、車両向け5G-AdvancedをサポートするモデムであるモデルナンバーMT2739を発表しました。

- 2025年3月:防衛イノベーションユニットは、GPS拒否環境でのナビゲーションを強化するために慣性および磁気領域にわたる量子センサープロトタイプの野外試験を開始しました。

- 2025年2月:STMicroelectronicsは、自動車ADASに対応するデュアルArmコーテックスM7コアとクアッドバンドサポートを備えたTeseo VI GNSSファミリーを発売しました。

グローバルナノGPSチップセット市場レポートの範囲

| スタンドアロン型ナノGNSS IC |

| コンボGNSS+BT/Wi-Fi |

| システムインパッケージ(SiP) |

| 組み込みセキュアエレメントGNSS |

| ディスクリートチップ |

| SoC/MCU統合 |

| アンテナインパッケージ |

| ウェアラブルおよびヒアラブル |

| 資産・物流トラッカー |

| ペットおよび家畜モニタリング |

| 医療・植込み型デバイス |

| 小型UAV・ドローンアビオニクス |

| 精密農業センサー |

| 90 nm以上 |

| 40〜65 nm |

| 28〜32 nm |

| 22 nm以下FinFET |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 製品タイプ別 | スタンドアロン型ナノGNSS IC | ||

| コンボGNSS+BT/Wi-Fi | |||

| システムインパッケージ(SiP) | |||

| 組み込みセキュアエレメントGNSS | |||

| 統合レベル別 | ディスクリートチップ | ||

| SoC/MCU統合 | |||

| アンテナインパッケージ | |||

| 最終用途アプリケーション別 | ウェアラブルおよびヒアラブル | ||

| 資産・物流トラッカー | |||

| ペットおよび家畜モニタリング | |||

| 医療・植込み型デバイス | |||

| 小型UAV・ドローンアビオニクス | |||

| 精密農業センサー | |||

| プロセスノード別 | 90 nm以上 | ||

| 40〜65 nm | |||

| 28〜32 nm | |||

| 22 nm以下FinFET | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2025年のナノGPSチップセット分野の規模はどのくらいでしたか?

IoT、ウェアラブル、および防衛デバイスでの強い採用を反映して12億1,200万米ドルに達しました。

2030年まで予測される年平均成長率はどのくらいですか?

市場は12.38%のCAGRで成長し、収益は20億1,000万米ドルに達すると予測されています。

2030年までに最も速い拡大を記録すると予測される地域はどこですか?

北斗とNavICの展開および製造インセンティブに牽引されたアジア太平洋地域が15.98%のCAGRで成長する見込みです。

コンボGNSS+BT/Wi-Fiチップセットがシェアを拡大している理由は何ですか?

複数のラジオを1つのパッケージに集約し、ボードスペースを削減し、消費電力を低下させ、認証を簡素化することで、2024年のシェアを42.54%に引き上げました。

現在ナノGPS生産をリードしているプロセスノードはどれですか?

40〜65 nmノードが最大の47.22%のシェアを保持し、性能とコストのバランスを取っており、22 nm以下のFinFETノードが最高の成長を記録しています。

ITAR類似の輸出規制はサプライヤーにどのような影響を与えますか?

先進PNT ASICに対する新たな規制により特定の仕向地へのライセンスが必要となり、ベンダーは機能を削減したバリアントを作成せざるを得なくなり、R&Dオーバーヘッドが増大しています。

最終更新日: