中・高精度GPSレシーバー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.89 十億米ドル |

| 市場規模 (2030) | 6.26 十億米ドル |

| 成長率 (2026 - 2031) | 9.98% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中・高精度GPSレシーバー市場分析

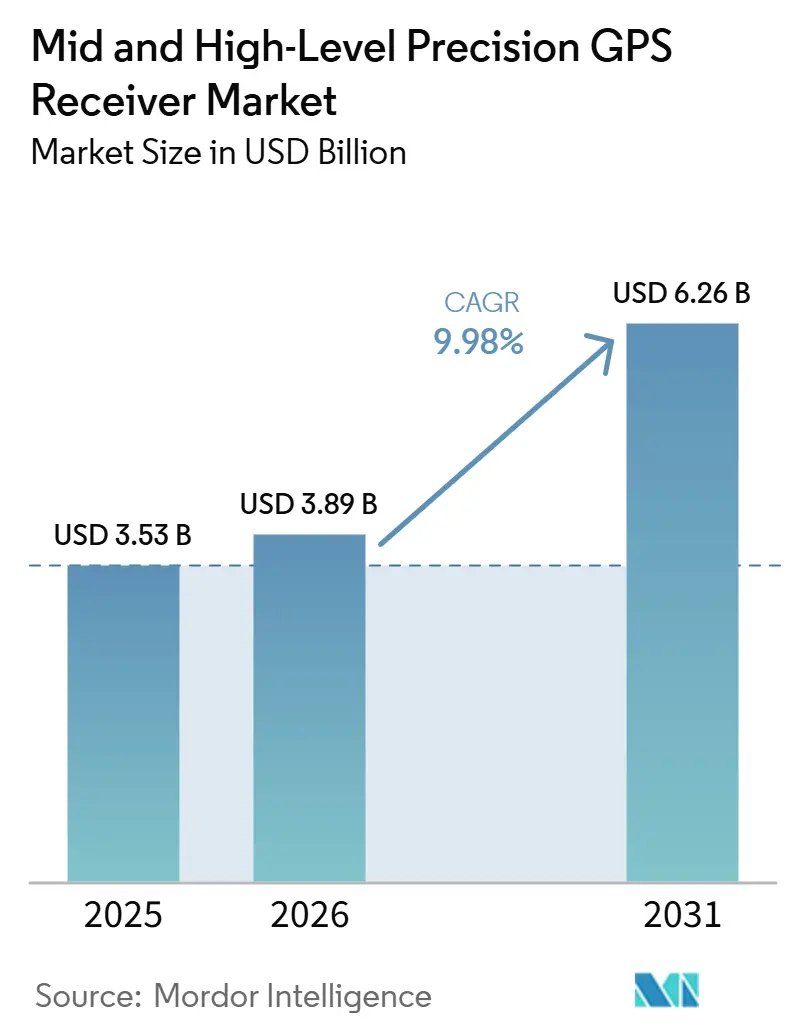

中・高精度GPSレシーバー市場規模は、2025年の37.53億米ドルおよび2026年の38.9億米ドルから、2031年には62.6億米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 9.98%を記録すると予測されます。ハイブリッドPPP-RTK補正サービスへの移行加速、重機へのマルチ周波数チップセットの統合、およびデジタルツインプログラムにおけるセンチメートル精度の資産データへの需要増大が需要を下支えしています。低軌道衛星が配信する補正信号は収束時間を60秒未満に短し、洋上または遠隔地での継続的な運用を可能にします。新興のガリレオE6およびBeiDou B2bコードをトラッキングするマルチバンドレシーバーは、自律走行車テストや精密採掘などの安全性が重要なアプリケーションを保護します。一方、建設・農業分野の顧客は、GNSS、慣性、セルラー機能を統合したスマートアンテナを好み、エンジニアリングの負担を軽減し、導入を迅速化しています。

主要レポートのポイント

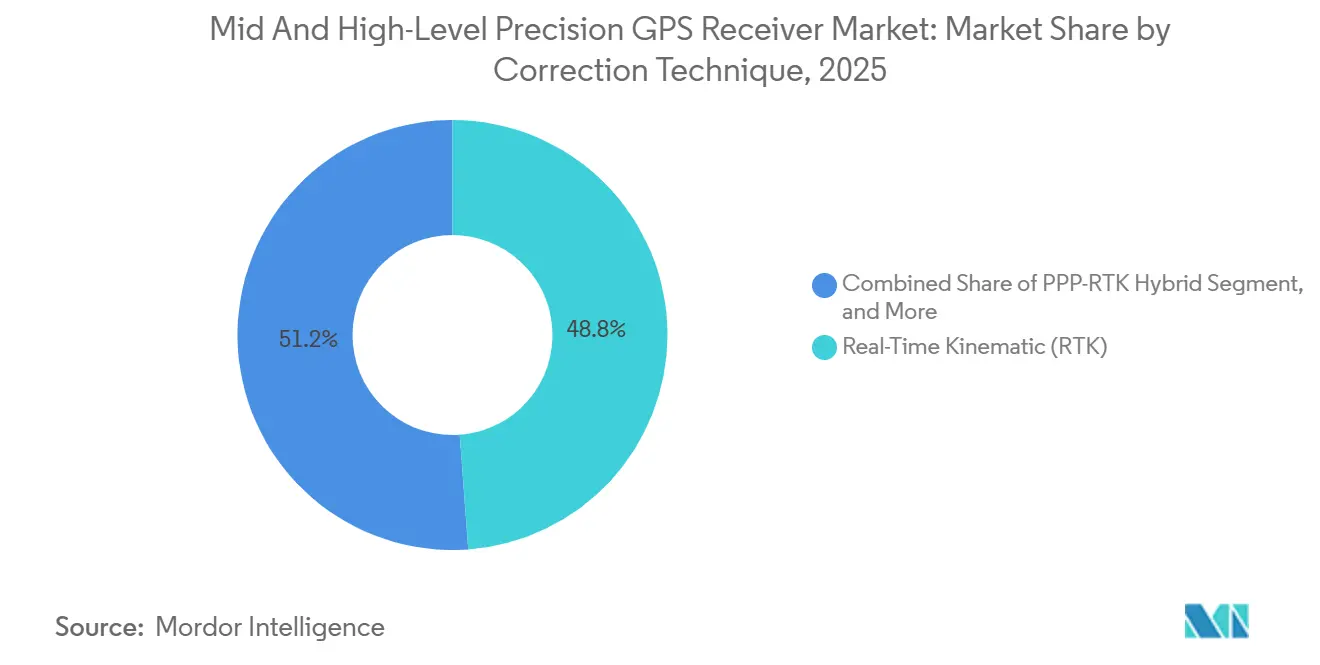

- 補正技術別では、リアルタイムキネマティックソリューションが2025年の中・高精度GPSレシーバー市場シェアの48.84%をリードし、PPP-RTKハイブリッドは2031年にかけてCAGR 10.67%で最も速い拡大が予測されます。

- 周波数対応能力別では、デュアル周波数L1/L2製品が2025年の中・高精度GPSレシーバー市場規模の46.39%のシェアを占めましたが、マルチ周波数ボードは2031年にかけて年率11.06%で拡大すると予測されます。

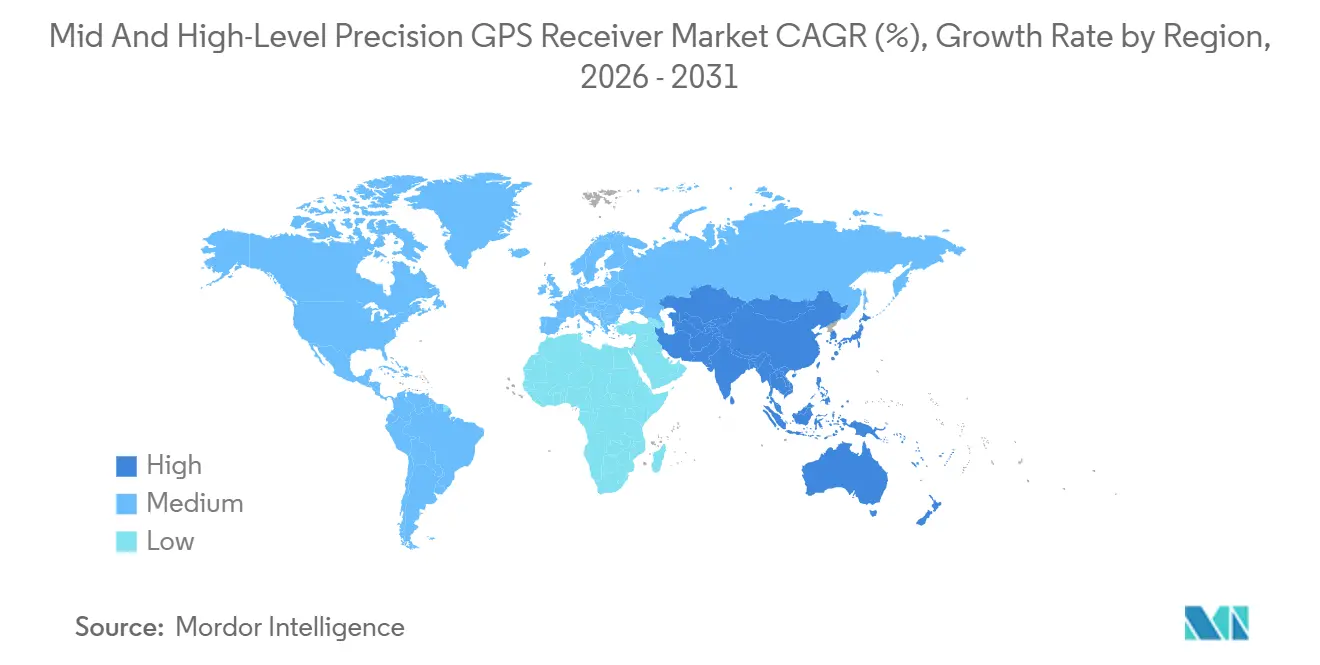

- 地域別では、アジア太平洋地域が2025年の中・高精度GPSレシーバー市場の42.42%を占め、2031年にかけてCAGR 10.83%で成長し、他のすべての地域を上回ると予測されます。

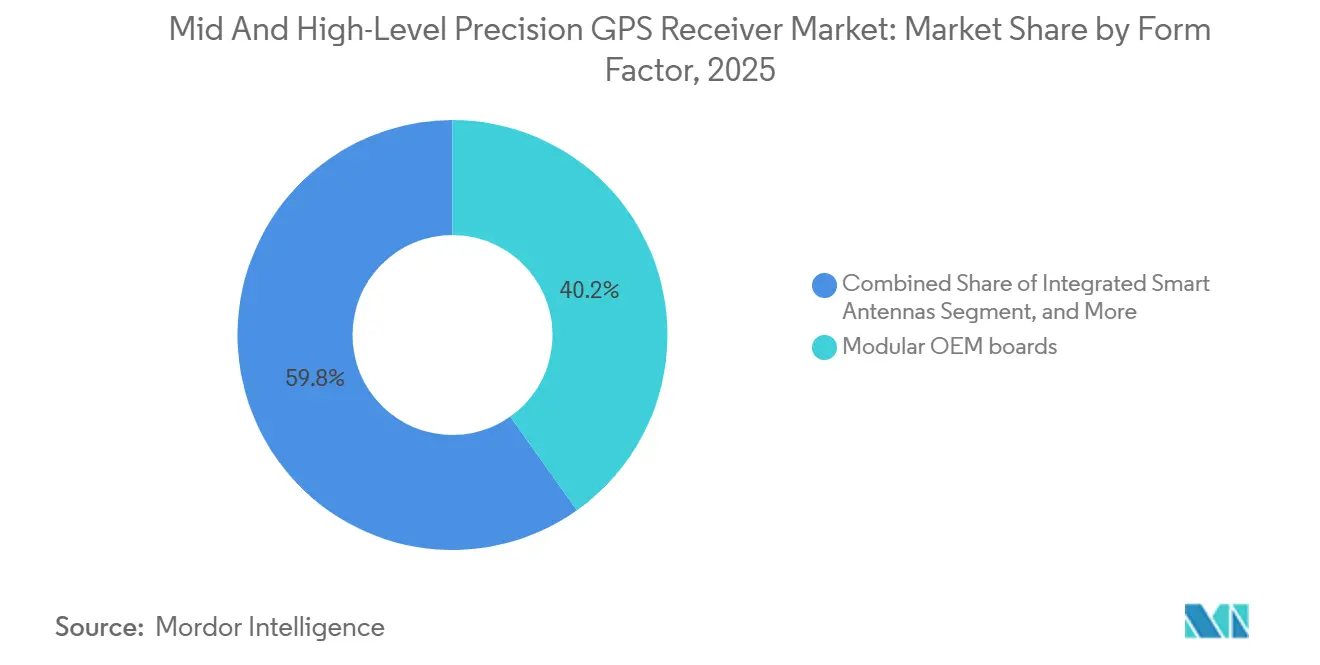

- フォームファクター別では、モジュール式OEMボードが2025年の中・高精度GPSレシーバー市場の40.18%を占め、スマートアンテナはプラグアンドプレイ需要を背景にCAGR 10.98%で上昇しています。

- 最終用途産業別では、測量・マッピングが2025年の中・高精度GPSレシーバー市場の32.29%を占めましたが、自律走行地上・空中ビークルはCAGR 10.78%で2031年にかけて最も成長の速い顧客グループとなっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 精密農業自動化の急増 | +2.80% | 北米、ブラジル、アルゼンチン、欧州、オーストラリア | 中期(2〜4年) |

| 建設・採掘機械制御システムの普及 | +2.40% | 北米、欧州、アジア太平洋、中東 | 中期(2〜4年) |

| 自律走行車の検証・テストに対する需要の高まり | +1.90% | 北米、欧州、中国、日本、韓国 | 長期(4年以上) |

| 低軌道PPP-RTK補正サービスの展開 | +1.50% | グローバル | 短期(2年以内) |

| デジタルツインインフラプログラムの普及 | +1.00% | 欧州、シンガポール、北米 | 長期(4年以上) |

| センチメートル精度の屋内測位に向けたGNSSと5G NTNの統合 | +0.70% | アジア太平洋、欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

精密農業自動化の急増

大規模農家は、リアルタイムキネマティックレシーバーを可変施肥プランターおよびブームマウントカメラに組み込み、個々の雑草を識別することで除草剤の使用量を最大80%削減しています。[1]Deere and Company、「See and Spray Ultimateが除草剤使用量を削減」、deere.com ブラジルの大豆農場では、機械的な耕作を可能にし化学薬品コストを削減する15センチメートルの条間隔を維持しています。アルゼンチンの穀物生産者は、自律走行カートをコンバインと同期させ、収穫時間を2〜3時間延長しています。100ミリ秒未満の収束により、時速12キロメートル以上で走行するトラクターへの対応が可能になります。これの改善は総じて収量の安定性を高め、回収期間を短縮し、中・高精度GPSレシーバー市場を急速な普及曲線に乗せています。

建設・採掘機械制御システムの普及

オーストラリアおよびチリの鉱山における自律走行ダンプトラックは、マルチ周波数レシーバーと慣性ユニットを組み合わせることで、時速60キロメートルで10センチメートルの精度を維持しています。インテリジェント機械制御を搭載したブルドーザーは、材料廃棄を30%削減し、燃料消費を低減します。米国の高速道路請負業者は舗装深度を2センチメートル以内で自動化し、プロジェクトスケジュールを10〜15%短縮しています。欧州およびシンガポールにおける建築情報モデリングの義務化により、請負業者はデジタルファイルに対して竣工データを検証することが求められ、レシーバーのアップグレードが促進されています。アンテナ価格の低下とRTKカバレッジの拡大により、これらのシステムは中堅請負業者にも普及し、中・高精度GPSレシーバー市場のフットプリントが拡大しています。

自律走行車の検証・テストに対する需要の高まり

レーンレベルのグラウンドトゥルースは、センサーフュージョンのベンチマーキングに不可欠です。フェニックスおよびサンフランシスコのWaymoフリートは、ライダーおよびカメラ出力を検証するセンチメートル精度の参照軌跡を記録しています。[2]Waymo LLC、「Waymoドライバー評価データ」、waymo.com Aurora Innovationは、マルチバンドGNSSと慣性航法を組み合わせてトンネル内での継続性を維持し、SAEレベル4要件を満たしています。Trimbleは、Qualcommと提携してRTX補正をSnapdragon Autoモデムに事前搭載し、2028年以降の量産車への道を開いています。[3]Trimble Inc.、「TrimbleとQualcommが高精度測位で協業」、trimble.com 50ミリ秒未満のレイテンシーによる10ヘルツの位置更新は、コンシューマーモジュールの能力を超え、高精度ボードへのシフトを加速しています。これらのプログラムは、中・高精度GPSレシーバー市場全体の将来需要を牽引しています。

低軌道PPP-RTK補正サービスの展開

Xona Space SystemsはPULSARサテライトを打ち上げており、精密単独測位の収束を60秒未満で達成しています。[4]Xona Space Systems、「PULSARサテライトが1分未満の収束を実現」、xonaspace.com TrimbleはPULSAR信号をRTXサービスに統合するために1,000万米ドルを投資し、洋上および極地域へのカバレッジを拡大しています。TopconおよびSwift Navigationも低軌道補正の提供を計画しており、最小限のインフラで5センチメートル未満の精度を約束しています。収束の高速化により、基準局の設置が現実的でない海洋浚渫や遠隔採掘作業が可能になります。初期ユーザーが性能を検証するにつれ、グローバルなサブスクリプションが加し、中・高精度GPSレシーバー市場が拡大すると見込まれます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| センチメートル精度レシーバーの高い設備投資コスト | -1.80% | 世界の新興市場 | 短期(2年以内) |

| 補正サービスのカバレッジ不足とサブスクリプションコスト | -1.40% | 遠隔地および洋上ゾーン | 中期(2〜4年) |

| マルチコンステレーションボードに対する輸出規制およびITAR制限 | -0.90% | 米国メーカーおよび禁輸地域 | 中期(2〜4年) |

| 5GおよびLigado展開による隣接帯域RF干渉 | -0.60% | 北米および中帯域5Gコリドー | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

センチメートル精度レシーバーの高い設備投資コスト

測量グレードの機器は5,000〜25,000米ドルのコストがかかり、小規模農家や新興市場の測量士にとって障壁となっています。マルチバンドチップセット、精密発振器、適応型アンテナにより部品表コストが高くなり、更新サイクルが遅くなっています。u-bloxはZED-X20Pモジュールを発表し、総所有コストを90%削減すると主張していますが、価格設定は依然として産業用ユーザーを対象としています。Emlid及びArduSimpleのオープンソースオプションは参入価格を下げていますが、エンタープライズ向けの保証とサポートが不足しています。大量購入による価格低下がなければ、中・高精度GPSレシーバー市場はコスト重視のユーザー層での勢いを失います。

補正サービスのカバレッジ不足とサブスクリプションコスト

RTKまたはPPP-RTKの年間費用はレシーバー1台あたり1,200〜3,600米ドルの範囲であり、請負業者や農家にとって相当な継続的負担となっています。アフリカ、南米の一部、および外洋地域では参照ネットワークが疎らで精度にギャップが生じています。Swift NavigationのシリーズE資金調達はSylarkのフットプリント拡大を目指していますが、グローバルな5センチメートル性能にはまだ数十基の低軌道衛星が必要です。カバレッジが不十分な地域ではユーザーがアップグレードを遅らせ、中・高精度GPSレシーバー市場の近期成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

補正技術別:ハイブリッドアーキテクチャが普及

リアルタイムキネマティックソリューションは2025年に中・高精度GPSレシーバー市場シェアの48.84%を占め、測量、建設、畝作農業での利用を反映して優位を保ちました。PPP-RTKハイブリッドは基準局への依存を排除し収束を1分未満に短縮するため、現在年率10.67%で成長しています。差動GNSSおよびSBAS方式は、20センチメートルの精度を許容する航空・海事分野に残存しています。精密単独測位はかつて長い収束時間が制約でしたが、ガリレオがE6信号を通じて無償補正を提供することで重要性が増しています。TrimbleのPULSAR統合は、グローバルかつ低レイテンシーの補正への転換を徴しています。

ハイブリッドサービスは、PPPカバレッジとRTK速度を融合することで調達経済を書き換えています。洋上風力プロジェクトや遠隔採掘の事業者は、コストのかかる地上ネットワーク構築を避けるためにこれらのリンクを選択しています。補正プロバイダーはクラウド分析をバンドルし、予知保全とフリート全体のパフォーマンスダッシュボードを実現しています。その結果、中・高精度GPSレシーバー市場ではサービス収益がハードウェアマージンを上回るようになっています。規制当局は完全性フラグを埋め込んだ認証済み信号を歓迎し、安全性が重要なワークフローへの信頼を強化しています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

周波数対応能力別:マルチバンドレシーバーがプレミアムセグメントを獲得

デュアル周波数ユニットは、コストと性能のバランスの良さから2025年の中・高精度GPSレシーバー市場の46.39%を占めました。マルチバンドボードは、曖昧性をより速く解消し、妨害に強く、新興のガリレオE6およびBeiDou B2b信号を活用できるため、年率11.06%で拡大しています。シングルバンド機器は低コストオプションとして残存していますが、デュアル周波数モジュールのチップ価格が50米ドル未満に低下するにつれて出荷量は減少しています。

Septentrioのmosaic-G5はフットプリントを60%縮小し消費電力を40%削減し、ロボティクスにおける高密度センサーフュージョンへの従来の障壁を取り除きました。自動車設計者はL1-L5構成を好みます。L5のパイロットコンポーネントが都市部のキャニオン環境での耐性を向上させるためです。E6に埋め込まれた認証データにより、自動運転に不可欠な位置完全性チェックが可能になります。これらの優位性がプレミアム支出をマルチバンドラインに集中させ、中・高精度GPSレシーバー市場の成長余地を拡大しています。

フォームファクター別:スマートアンテナが統合を簡素化

モジュール式OEMボードは2025年に40.18%のシェアを占め、グレーダー、トラクター、測量ローバーへの工場出荷時搭載ソリューションを支えています。スマートアンテナは、GNSS、慣性、セルラー、補正処理を単一の密閉筐体に統合するため、年率10.98%で上昇しています。ケーブル配線の削減により電磁ノイズが低下し、規制試験が簡素化されます。

u-bloxのZED-F20Pトリプルバンドモジュールは25ヘルツで更新され、迅速なフィードバックループを必要とするロボティクスに適しています。バックパック測量ローバーは、衛星遮断時の垂直精度を確保するために戦術グレードのIMUを統合しています。組み込みアンテナを搭載したタブレットコンピューターは、サブメートル分解能を必要とする林業や公益事業クルーの選択肢を拡大しています。各改善が対応可能なユースケースを拡大し、ひいては中・高精度GPSレシーバー市場を拡大しています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

最終用途産業別:自律走行車が需要を加速

測量・マッピングは2025年の金額の32.29%を占めましたが、自律走行プラットフォームは2031年にかけてCAGR 10.78%で最も急峻な成長を記録しました。道路当局は安全ドライバー離脱ログのためにセンチメートル精度のグラウンドトゥルースを要求するようになり、フリート事業者を高精度サブスクリプションへと誘導しています。建設・採掘分野では機械制御を導入してコスト超過を20%削減し、労働力不足に対応しています。

精密農業はRTKガイダンスを播種機、施肥機、散布機に統合し、ヘクタールあたりの投入コストを大幅に削減しています。海洋浚渫はマルチバンドレシーバーとマルチビームソナーを組み合わせ、厳格な水深許容範囲内でチャンネルを維持しています。SingularXYZが取得した政府認証により公共調達予算が解放されています。これらの累積効果が中・高精度GPSレシーバー市場における複数年にわたる需要の持続を支えています。

地域分析

アジア太平洋地域は2025年に42.42%の収益をリードし、2031年にかけてCAGR 10.83%を維持すると予測されています。中国はスマートフォンおよびコネクテッドカー全体にBeiDou統合を義務付けており、事実上ベースラインの出荷量を保証しています。インドは1,500基の参照局を展開中であり、プロジェクトのセットアップコストを30%削減し、小規模測量会社の機器アップグレードを促進しています。日本のQZSS補強サービスは、収量を8%向上させる田植え機を支援し、農家への投資対効果を確認しています。

北米と欧州は合わせて2025年の売上高の約45%を占めました。米国の航空セクターはデュアル周波数利用のためにWAASをアップグレードし、地方空港での精密進入を可能にしています。ドイツの請負業者は、2センチメートルの許容範囲でデジタルツイン検証に準拠するため、掘削機にマルチバンドレシーバーを搭載しています。英国の拡張されたOS Netは洪水管理のためのマッピング精度を向上させ、土木技術者のレシーバー販売を促進しています。

中東、アフリカ、南米は合わせて2025年に13%のシェアを占めましたが、強い上昇余地を示しています。サウジアラビアのNEOMプロジェクトは、大規模インフラのレイアウトを誘導するための新しい測地ネットワークを構築しています。ブラジルの大豆農家は、収穫物流を調整するデュアルバンドボードで穀物取り扱いを自動化しています。南アフリカの深部鉱山はGPS遮断坑道での鉱石除去を追跡するためにマルチバンドレシーバーを追加し、エジプトのスエズ運庁は水路測量キットを使用して浚渫深度を維持しています。これらの取り組みからの総合的な需要が、中・高精度GPSレシーバー市場の世界的な拡大を継続させています。

競合環境

Trimble、Hexagon、およびTopconは、ハードウェア、ソフトウェア、補正サービスを統合した包括的なポートフォリオを通じて市場を支配しています。Hexagonは高度な耐妨害技術を持つ企業を買収することで防衛セクターにおける能力を強化し、市場での地位を固めています。Trimbleは高度な補正技術を組み込むための戦略的パートナーシップを締結し、ソリューションの普及を加速するための多大な投資を行っています。

ベンチャー支援企業はハードウェアとサービスを分離することで競争を激化させています。Swift Navigationはカバレッジを拡大し、大手半導体企業と協力して高度な測位ソフトウェアを標準チップセットに統合しています。Point One Navigationはクラウドローカリゼーションとコスト効率の高いハードウェアを組み合わせたバンドルソリューションを提供し、既存プレーヤーの価格戦略に挑戦しています。

技術競争は、マルチ周波数対応、認証済み信号、およびファームウェアアップグレードを可能にするソフトウェア定義アーキテクチャに集中しています。u-bloxのような企業は測位インテリジェンスへと焦点を移し、Emlidのようなオープンソースチャレンジャーはコストに敏感なユーザーにより手頃な選択肢を提供しています。ただし、これらのチャレンジャーは長期サポートの提供において課題に直面する可能性があります。市場の将来は、パートナーシップ、技術革新、およびサブスクリプションベースのモデルを中心とした戦略によって形成されており、これらは精密GPSレシーバー市場の収益性と成長に影響を与えると予測されます。

中・高精度GPSレシーバー産業リーダー

Trimble Inc.

Hexagon AB (Leica Geosystems Division)

Topcon Positioning Systems Inc.

Hemisphere GNSS Inc.

Septentrio NV

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Septentrioは、マッピングおよび機械制御アプリケーションでの継続的な測位のためにIMUとセルラーモデムを統合した堅牢なユニットでAsteRx EBラインを拡充しました。

- 2026年2月:CHC NavigationはCHCNAV Connect 2026を開催し、垂直統合計画および東南アジア、アフリカ、南米における新たな販売パートナーを発表しました。

- 2026年1月:TrimbleはRTX ProPoint補正をLucid Gravity電気自動車に統合し、次世代運転支援のためのセンチメートル測位を実現しました。

- 2025年9月:u-bloxはロボティクス、自動車、農業機器を対象としたANN-MB3トリプルバンドRTKアンテナを発表しました。

グローバル中・高精度GPSレシーバー市場レポートの範囲

中・高精度GPSレシーバー市場レポートは、補正技術(RTK、PPP、PPP-RTKハイブリッド、差動GNSS/SBAS)、周波数対応能力(シングル周波数L1、デュアル周波数L1/L2、デュアル周波数L1/L5、マルチ周波数3バンド以上)、フォームファクター(モジュール式OEMボード、統合型スマートアンテナ、堅牢型ハンドヘルドおよびコントローラー、バックパック/ポールマウントローバー)、最終用途産業(測量・マッピング、精密農業、建設・採掘、海洋・浚渫、自律走行ビークル)、および地域(北米、欧州、アジア太平洋、中東、アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| リアルタイムキネマティック(RTK) |

| 精密単独測位(PPP) |

| PPP-RTKハイブリッド |

| ディファレンシャルGNSS / SBAS |

| シングル周波数(L1) |

| デュアル周波数(L1/L2) |

| デュアル周波数(L1/L5) |

| マルチ周波数(3バンド以上) |

| モジュール式OEMボード |

| 統合型スマートアンテナ |

| 堅牢型ハンドヘルドおよびコントローラー |

| バックパック型 / ポール搭載型ローバー |

| 測量・地図作成 |

| 精密農業 |

| 建設・鉱業 |

| 海洋・浚渫 |

| 自律型地上・空中ビークル |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 補正技術別 | リアルタイムキネマティック(RTK) | ||

| 精密単独測位(PPP) | |||

| PPP-RTKハイブリッド | |||

| ディファレンシャルGNSS / SBAS | |||

| 周波数対応能力別 | シングル周波数(L1) | ||

| デュアル周波数(L1/L2) | |||

| デュアル周波数(L1/L5) | |||

| マルチ周波数(3バンド以上) | |||

| フォームファクター別 | モジュール式OEMボード | ||

| 統合型スマートアンテナ | |||

| 堅牢型ハンドヘルドおよびコントローラー | |||

| バックパック型 / ポール搭載型ローバー | |||

| 最終用途産業別 | 測量・地図作成 | ||

| 精密農業 | |||

| 建設・鉱業 | |||

| 海洋・浚渫 | |||

| 自律型地上・空中ビークル | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

中・高精度GPSレシーバー市場の現在の規模はどのくらいですか?

中・高精度GPSレシーバー市場規模は2026年に38.9億米ドルに達し、Mordor Intelligenceによると2031年までに62.6億米ドルに達すると予測されています。

市場は予測期間中にどの程度の速さで成長すると予想されますか?

Mordor Intelligenceの推計によると、中・高精度GPSレシーバー市場は2026年から2031年にかけてCAGR 9.98%を記録すると予測されています。

最も勢いを増している補正技術はどれですか?

PPP-RTKハイブリッドアーキテクチャは、迅速な収束とグローバルカバレッジを組み合わせているため、年率10.67%で拡大しています。

アジア太平洋地域が最大の地域貢献者である理由は何ですか?

中国でのBeiDou統合の務化、インドの参照ネットワークの拡大、および日本のセンチメートル補強サービスが合わさって、2025年のグローバル収益の42.42%を支えています。

最も成長の速いフォームファクターはどれですか?

機器メーカーが密閉型のプラグアンドプレイソリューションを好むため、統合型スマートアンテナはCAGR 10.98%を記録しています。

サプライヤーの集中度はどの程度ですか?

上位3社がグローバル収益の約半分を占めており、1〜10のスケールで6のスコアで中程度の集中度を示しています。

最終更新日: