係留ラインコネクタ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

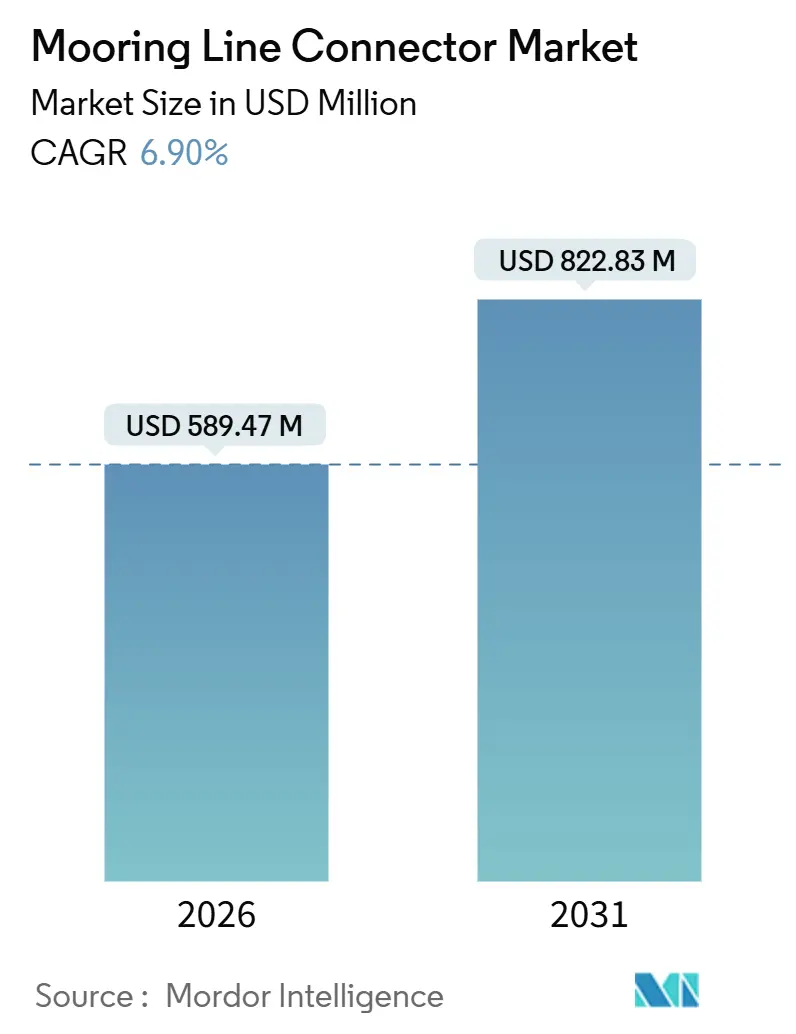

| 市場規模 (2026) | 589.47 百万米ドル |

| 市場規模 (2031) | 822.83 百万米ドル |

| 成長率 (2026 - 2031) | 6.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる係留ラインコネクタ市場分析

係留ラインコネクタ市場規模は2026年に5億8,947万USDと推定され、予測期間(2026〜2031年)にCAGR 6.90%で成長し、2031年までに8億2,283万USDに達すると予想されています。

需要は二つの方向から生じています。深海石油・ガス田の拡張と、急速に拡大する浮体式再生可能エネルギープラットフォームの艦隊です。ブラジルおよびガイアナのプレソルト老朽化インフラは引き続き高品質な鋼製ハードウェアを必要としていますが、調達は数十年にわたる繰り返し荷重に耐えなければならない浮体式洋上風力発電所向けの軽量・耐腐食性部品へとシフトしています。開発業者はまた、迅速な洋上接続を優先しており、モジュール設計および遠隔操作接続メカニズムに機会をもたらしています。幅広い認証ポートフォリオと組み込みデジタルセンサーを組み合わせたサプライヤーは、オペレーターが計画外のダウンタイムを削減する予知保全能力を求めるなか、競合他社との差別化を図り始めています。ニッケル・クロム合金の原材料価格変動と、新規形状の認証に要する18〜24ヶ月の認証期間が、係留ラインコネクタ市場にとって最も直近の実行リスクとなっています。

レポートの主要ポイント

- タイプ別では、Hリンクコネクタが2025年の係留ラインコネクタ市場シェアの41.50%を占めてトップとなり、Kリンク設計は2031年までに8.01%のCAGRを記録すると予測されています。

- 材料別では、鍛造鋼が2025年の係留ラインコネクタ市場規模の44.60%を占め、複合材コネクタは2026〜2031年にかけて7.81%のCAGRで拡大すると予測されています。

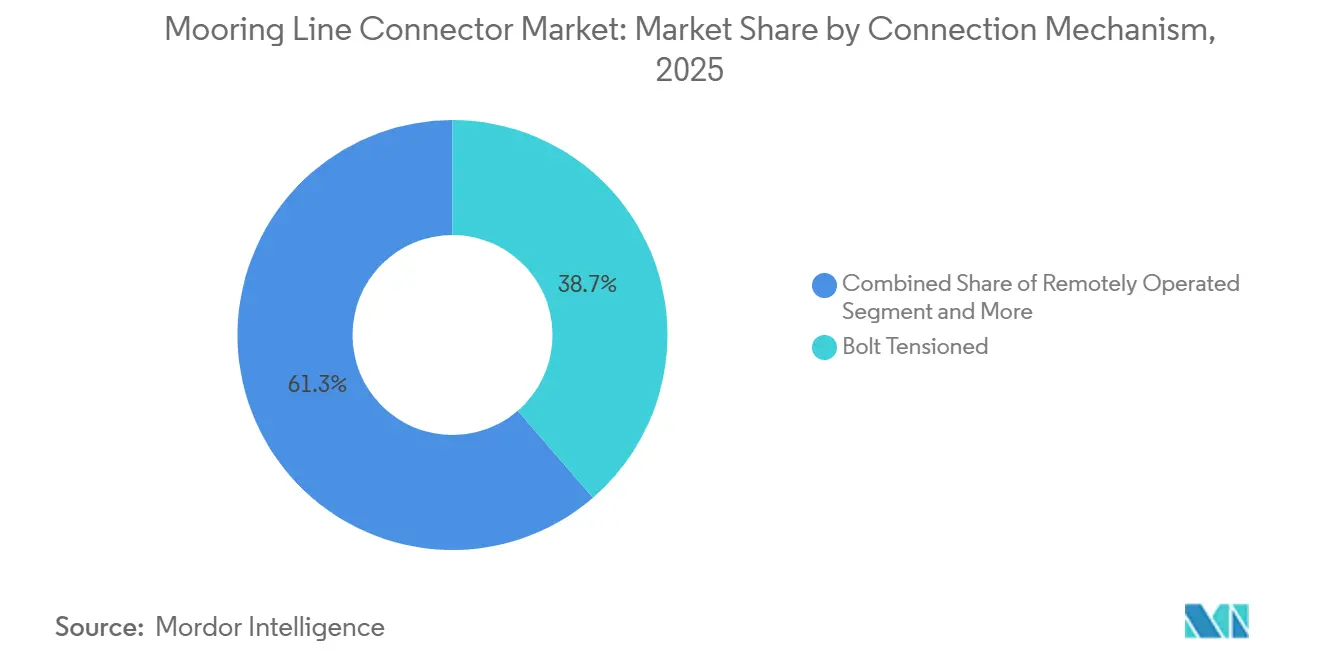

- 接続メカニズム別では、ボルト締結システムが2025年の収益シェアの38.67%を占め、遠隔操作コネクタは2031年までに7.49%のCAGRで成長すると予想されています。

- 最終用途産業別では、石油・ガスが2025年の需要の55.40%を占め、洋上再生可能エネルギーは2031年までに8.10%のCAGRで成長すると見込まれています。

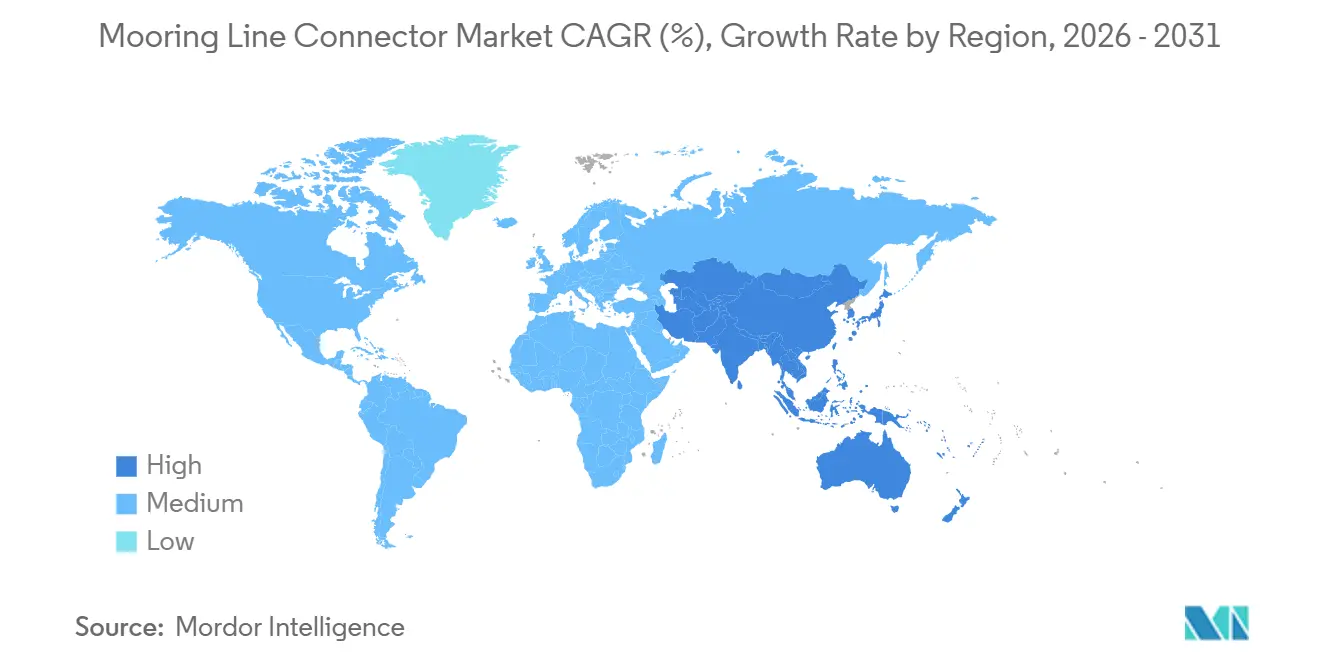

- 地域別では、アジア太平洋が2025年の金額の33.50%を占め、中東は予測期間中に7.95%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の係留ラインコネクタ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 洋上石油・ガス探査の拡大と新規深海プロジェクト | +1.2% | 南米、中東、アジア太平洋 | 中期(2〜4年) |

| 浮体式洋上風力発電所の展開加速 | +1.8% | 欧州、アジア太平洋、北米 | 長期(4年以上) |

| 遠隔操作係留システムの採用拡大 | +0.9% | 世界全体、北海およびメキシコ湾での早期普及 | 中期(2〜4年) |

| LNG運搬船艦隊の拡大と海上輸送量の増加 | +0.7% | アジア太平洋、中東 | 短期(2年以内) |

| 高強度軽量材料における技術革新 | +1.1% | 欧州・北米の世界的な研究開発拠点、アジア太平洋での製造規模拡大 | 長期(4年以上) |

| 国内海底製造に対する政府インセンティブ | +0.6% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

浮体式洋上風力発電所の展開加速

浮体式風力の設備容量設置量は2025年に520MWに急増し、スコットランド、ノルウェー、韓国沖のプロジェクトが水深60mを超える海域でセミサブマーシブルおよびスパーブイプラットフォームの有効性を実証したことで、2024年の基準値の4倍となりました。各タービンは通常3〜4個のコネクタを必要とし、開発業者は嵐時のクイックリリース機能のためにKリンクの仕様を指定しています。日本の実証アレイ向けに1,200億円(8億USD)を割り当てるなどの国家資金プログラムが回収期間を短縮し、サプライチェーンのリスクを低減しています。船級協会は動的用途向けの型式承認を合理化しており、既存のデータパックを持つサプライヤーが市場に迅速に参入できるようになっています。その結果、浮体式風力は今後10年間で係留ラインコネクタ市場における単一最大の増分需要源となる見込みです。

洋上石油・ガス探査の拡大と新規深海プロジェクト

ブラジルのプレソルトクラスターは2025年に3基の浮体式生産・貯蔵・積出(FPSO)設備を追加し、それぞれ静的荷重2,000トン定格の係留ラインを最大16本装備しています。ガイアナのスタブルックブロックは2025年末に64万5,000バレル/日に達し、2028年に向けて冗長性駆動型コネクタアレイを展開する4基の追加FPSOが待機しています。サウジアラムコのマルジャンおよびベリ再開発も同様に、かつてジャックアップ専用だった水深での浮体式プラットフォームを採用しており、年間約4,500万USDと評価される増分ハードウェア受注を生み出しています。これらのプロジェクトは、エネルギー転換が徐々に再生可能エネルギー源へ資本を再配分する中でも、係留ラインコネクタ市場の基礎的成長を支えています。

高強度軽量材料における技術革新

炭素繊維強化ポリマーから製造された複合材ハウジングは、個々のコネクタ重量を最大40%削減し、設置船の日当たりコストを低下させ、より大型のタービンナセルの搭載を可能にします。欧州の研究機関が実施した加速疲労試験により、鍛造鋼との60年耐用年数の同等性が確認され、保険会社の懸念が払拭されました。サプライヤーは現在、金属界面での電食を排除するためにダイニーマまたはその他の超高分子量ポリエチレンスリーブを組み込んでいます。複合材は2025年の数量の8%に過ぎませんが、アジアのメーカーが生産を拡大するにつれてコスト曲線は低下しており、より広範な係留ラインコネクタ市場において市場平均を上回る拡大に向けてセグメントを位置付けています。

遠隔操作係留システムの採用拡大

北海およびメキシコ湾のオペレーターは、気象作業可能時間の短縮と1日あたり15万USDを超える潜水支援船コストの増大という課題に直面しています。遠隔操作ビークル(ROV)対応コネクタは、人間の介入を必要とせずに水深500mまでの緊張、検査、切断を可能にし、設置スケジュールを数週間から数日に短縮します。2025年のシェルのホエールFPSOでの実地試験では、6時間での完全システム解放が実証され、ハリケーン避難プロトコルを満たしました。船級機関が油圧作動および組み込みセンシングの基準を整備するにつれ、ROV対応ソリューションは新規深海資産のデフォルト仕様となりつつあります。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期資本支出と複雑な改修要件 | -0.8% | 世界全体、インド・ベトナム・西アフリカで深刻 | 短期(2年以内) |

| 特殊合金のサプライチェーン脆弱性 | -1.1% | 欧州・北米 | 中期(2〜4年) |

| 厳格な認証・船級基準 | -0.5% | 欧州・北米 | 中期(2〜4年) |

| 上流投資に影響する原油価格の変動 | -0.9% | 北米・西アフリカ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

特殊合金のサプライチェーン脆弱性

深海コネクタは世界4つの認定製鉄所が生産するニッケル・クロム・モリブデン鍛造品に依存しており、2025年の輸出規制によりニッケル価格が22%上昇しました。リードタイムは14ヶ月に延び、エンドユーザーの需要が維持されていても、サプライヤーは不可抗力条項を発動せざるを得ず、プロジェクトスケジュールが危機に瀕しました。バッテリーグレードのニッケルを優先する欧州の法規制が産業用合金の供給をさらに圧迫し、炭素繊維前駆体の生産能力も同様に集中しています。新規製鉄所が認証審査を通過するまで、合金の逼迫が係留ラインコネクタ市場の上昇余地を制限するでしょう[1]米国石油協会サプライチェーングループ、「洋上用途向け特殊合金」、米国石油協会、api.org。

高い初期資本支出と複雑な改修要件

1基のFPSOの完全な係留スプレッドは800万USD以上のコストがかかり、限界油田開発にとって大きな障壁となっています。海底調査、カスタムアダプタープレート、天候による遅延を考慮すると、老朽化プラットフォームの改修はハードウェア支出を2倍にします。インドの国営オペレーターは2025年にコネクタ予算が承認限度を18%超過したため、2基のFPSOプロジェクトを延期し、資本圧力を浮き彫りにしました。浮体式風力事業は、コンセプトから調達までのコスト見積もりが40%変動する可能性のある急峻な学習曲線に直面しており、投資家の意欲を削いでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:浮体式風力でモジュール設計が普及

Kリンクサブカテゴリは8.01%のCAGRで成長し、係留ラインコネクタ市場全体を上回ると予測されています。フィールドデータによると、モジュール式Kリンクアセンブリは洋上接続時間を30%短縮し、タービン1基あたり250万USDの船舶コストを節約します。Hリンク設計の係留ラインコネクタ市場シェアは2025年に41.50%であり、セミサブマーシブルおよびテンションレッグプラットフォームでの数十年にわたる使用実績に支えられています。YリンクおよびMリンクの変種は、急角度のライン角度や冗長荷重経路が不可欠なタウトレッグまたはスプレッドムーリング構成においてニッチな役割を果たしています。

船級機関は2025年に14件の新規Kリンク設計を承認しており、2023年の6件から増加し、成熟度の向上と融資機関の信頼向上を示しています。ブラジルのスプレッドムーリングFPSOは依然として3,000トンの張力に対応できるMリンクシステムを好み、独自形状は海底ツリー接続などの特殊課題を解決し、金額の約12%を占めています。その結果、複数のコネクタタイプを一つの工場で製造できるサプライヤーが、係留ラインコネクタ市場においてセグメント横断的なシナジーを獲得するのに最も有利な立場にあります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

材料別:複合材が鋼の優位性に挑戦

鍛造鋼は2025年に44.60%の収益シェアを維持しましたが、浮体式タービンが20MWに拡大するにつれてその重量ペナルティは持続不可能となります。複合材コネクタは数量の8%に過ぎませんが、オペレーターが耐用年数の延長と輸送コストの削減を求めるなか、7.81%の予測CAGRを達成すると予測されています。鋳造鋼は疲労荷重が中程度のシングルポイントムーリングで引き続き有効であり、二相ステンレスおよびニッケル基合金は北極圏または高温坑井に対応し、プレミアム価格を実現しています。

北海でのパイロット展開では、複合材の1年間の使用後に劣化が報告されず、保険会社が補償条件を緩和するのに役立ちました。コスト削減は、アジアの生産者が自動車用炭素繊維サプライチェーンを活用することで実現しており、2026年までに複合材の1キログラムあたりの価格が鍛造鋼の1.3倍以内に収まるようになっています。認証データセットが拡大するにつれ、複合材に起因する係留ラインコネクタの市場規模は加速すると予想され、特に軽量材料のリサイクルインセンティブを提供する地域で顕著となるでしょう。

接続メカニズム別:自動化が設置経済性を再構築

遠隔操作コネクタは、潜水支援船の世界的不足と厳格化する安全規制に後押しされ、2031年までに7.49%のCAGRで成長する軌道にあります。ボルト締結システムは2025年の収益の38.67%を占め、主に既存のインターフェース形状が代替オプションを制限する浅海ブラウンフィールドのアップグレードで使用されています。クイックリリース製品は6.8%の成長率で、6時間以内に安全に切断しなければならないハリケーン被害を受けやすいメキシコ湾の設備に支持されています。機械式ラッチ設計は油圧動力のない設備に対応し、実験的な電磁ソリューションはプロトタイプ段階にとどまっています。

係留ラインコネクタ市場全体は、オペレーターが検査予算を船舶日当たりコストからデジタルモニタリングに再配分できるため、ROV互換性から恩恵を受けています。2024年には初の完全統合油圧作動コネクタのABS認証が取得され、従来のハードウェアとの疲労寿命の同等性が検証され、認識されていたリスクが軽減されました。ボルト締結システムとのコスト差が15%プレミアムに縮小すれば広範な採用が見込まれ、そのしきい値は2028年までに達成されると予想されています。

最終用途産業別:再生可能エネルギーが需要パターンを再構築

石油・ガス設備は2025年の支出の55.40%を占めましたが、投資が低炭素資産にシフトするにつれ、成長は5.8%のCAGRに限定されています。洋上再生可能エネルギーは最も急速な進展を示しており、8.10%の予測CAGRが係留ラインコネクタ市場におけるシェアを着実に拡大させるでしょう。海上輸送は安定した22%のシェアを維持しており、液化天然ガス貿易が浮体式貯蔵・再ガス化設備の受注を支え、それぞれ8〜12本の係留を必要としています。

防衛・科学用途はニッチにとどまりますが、厳格な供給保証条件により高いマージンを実現しています。ノルウェーで水深100mに進出する浮体式水産養殖ペンは、堅牢かつ軽量なコネクタを必要とする新興セグメントの典型例です。複数セクターの参照リストを持つサプライヤーは、より予測可能な収益を享受し、特定の最終用途分野の景気循環的な変動から保護されています。

地域分析

アジア太平洋は2025年の金額の33.50%を占めてトップとなり、中国の造船業における優位性と日本の早期浮体式風力実証に支えられています。地域調達規制が調達を地域の製造業者に固定しており、西洋のサプライヤーは主に設計コンサルタントの役割に限定されています。韓国の造船所は世界にFPSOの船体を供給しており、国内の上流活動が緩やかになっても安定したコネクタ輸出を維持しています。インドのクリシュナ・ゴダバリ盆地の開発はコスト超過により遅延していますが、資金調達のギャップが解消されれば依然として重要な機会を代表しています。

欧州は28%のシェアを保持しており、成熟した北海石油・ガス基盤と積極的な再生可能エネルギー展開を反映しています。ノルウェー、英国、フランスは2025年に合計420MWの浮体式風力を運営しており、2GWが開発中であり、耐腐食性コネクタへの継続的な需要を確保しています。英国大陸棚のブラウンフィールド資産の耐用年数延長プロジェクトも、係留疲労寿命が20年後に満了するにつれて交換受注を促進しています。スペインおよびノルウェーのサプライヤーはエンドユーザーへの近接性と確立された物流チャネルから恩恵を受けています[2]WindEurope統計部門、「欧州の洋上風力2025年」、WindEurope、windeurope.org。

北米は18%を占め、メキシコ湾の深海石油・ガスとカリフォルニア州およびメイン州沖の新興浮体式風力リース区域に分かれています。海洋エネルギー管理局は2025年に環境審査を迅速化し、最初の系統連系タービンを2029年の枠内に収めました。中東は収益の10%に過ぎませんが、7.95%のCAGRで最も急成長している地域です。サウジアラムコのマルジャン再開発とカタールエナジーの北部ガス田拡張は、極端な温度と空中砂塵摩耗に対応したコネクタを必要とし、プレミアム価格を提供しています。南米の軌道はペトロブラスに大きく依存しており、同社の47基のFPSO艦隊は予算再配分の中でも改修の基礎需要を確保しています。アフリカはモザンビークおよびセネガルの資金調達障壁により6%のシェアにとどまっていますが、ナミビア沖の発見が2027年以降に受注を触媒する可能性があります。

競合環境

上位10社が2025年の収益の約60%を占め、係留ラインコネクタ市場は中程度に集中したセグメントに位置しています。Acteon Group、Vryhof、InterMoorは広範な認証ライブラリを活用して深海炭化水素プロジェクトでのポジションを確保し、First SubseaおよびFlintstone Technologyは再生可能エネルギー用途向けの軽量複合材と自動化に注力しています。垂直統合は成長トレンドであり、既存企業は合成ロープメーカーや設置サービス会社を買収してターンキーパッケージをバンドルし、オペレーターの切り替えコストを高めています。

技術が決定的な差別化要因として台頭しています。NOV Inc.は2024年にデジタル歪みゲージ搭載コネクタを導入し、疲労データをクラウド分析に送ることで検査間隔を5年に延長しました[3]NOV投資家向け広報、「デジタル係留完全性システム投資家向けプレゼンテーション」、NOV、nov.com。Blackfish Engineering Designなどの小規模な破壊的企業は、交換可能なラッチまたは油圧モジュールを受け入れるモジュール式ハウジングを提供し、改修費用を最小化しています。船級機関は疲労およびデジタルモニタリング規則を更新することで間接的に競争に影響を与えています。ABSの2024年改訂は社内有限要素モデリング能力を持つ企業を優遇し、地域の製造業者のハードルを引き上げています。

コネクタはプラットフォーム全体のコストのごく一部を占めるに過ぎないため、価格圧力は依然として穏やかですが、信頼性への賭けは高いです。そのため、オペレーターは特に水深2,000mのプロジェクトや台風多発地帯において、単位コストよりも実証済みのパフォーマンスを優先します。グローバルなアフターセールスサポートネットワークとリモート診断を持つサプライヤーは、コモディティ製品より10〜15%のプレミアムを実現でき、既存企業の優位性を強化しています。それでも、米国および欧州の産業政策に組み込まれた地域製造インセンティブが2027年以降に新規参入者を生み出す可能性があります。

係留ラインコネクタ産業のリーダー企業

Acteon Group Ltd.

Delmar Systems Inc.

Offspring International Ltd.

Mooring Systems Inc.

Saxton Marine Services Pty Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:ABSとAMOG Consultingは、洋上係留デジタルツインの開発に協力するための覚書(MOU)を正式に締結しました。この合意は、AMOGの高度なモニタリング技術とABSの船級・認証の専門知識を統合し、浮体式洋上資産向けの包括的な完全性モニタリングソリューションを提供するものです。

- 2026年1月:山東港湾グループの子会社である青島港が、中国初の真空式自動係留システムを正式に立ち上げ、青島自動化コンテナターミナルでの商業運用を開始しました。

- 2025年12月:インド最大の国営コンテナゲートウェイであるジャワハルラール・ネルー港湾局は、インド初となる自動係留システム(AMS)を民間ターミナルの一つにパイロットプロジェクトとして導入する意向を示しました。この取り組みは、係留・離岸プロセスを自動化することで運航安全性と効率性を向上させ、船舶の折り返し時間を短縮することを目的としています。

- 2025年5月:ペトロブラスはDelmar Systemsに対し、ブラジル沖のブジオスプレソルト油田向けの2基のFPSOにコネクタを供給する3,400万USDの契約を授与しました。これらのFPSOは水深2,100mに対応しています。

世界の係留ラインコネクタ市場レポートの調査範囲

係留ラインコネクタ市場レポートは、タイプ(Hリンク、Yリンク、Mリンク、Kリンク、その他タイプ)、材料(鍛造鋼、鋳造鋼、高強度合金、複合材、その他材料)、接続メカニズム(ボルト締結、クイックリリース、遠隔操作、機械式、その他接続メカニズム)、最終用途産業(石油・ガス産業、海上輸送、洋上再生可能エネルギー、防衛・安全保障、その他最終用途産業)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によってセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| Hリンク |

| Yリンク |

| Mリンク |

| Kリンク |

| その他タイプ |

| 鍛造鋼 |

| 鋳造鋼 |

| 高強度合金 |

| 複合材 |

| その他材料 |

| ボルト締結 |

| クイックリリース |

| 遠隔操作 |

| 機械式 |

| その他接続メカニズム |

| 石油・ガス産業 |

| 海上輸送 |

| 洋上再生可能エネルギー |

| 防衛・安全保障 |

| その他最終用途産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ノルウェー | ||

| ドイツ | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| インド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| タイプ別 | Hリンク | ||

| Yリンク | |||

| Mリンク | |||

| Kリンク | |||

| その他タイプ | |||

| 材料別 | 鍛造鋼 | ||

| 鋳造鋼 | |||

| 高強度合金 | |||

| 複合材 | |||

| その他材料 | |||

| 接続メカニズム別 | ボルト締結 | ||

| クイックリリース | |||

| 遠隔操作 | |||

| 機械式 | |||

| その他接続メカニズム | |||

| 最終用途産業別 | 石油・ガス産業 | ||

| 海上輸送 | |||

| 洋上再生可能エネルギー | |||

| 防衛・安全保障 | |||

| その他最終用途産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ノルウェー | |||

| ドイツ | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| ニュージーランド | |||

| インド | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

係留ラインコネクタ市場の現在の価値はいくらですか?

係留ラインコネクタ市場規模は2026年に5億8,947万USDであり、2031年までに8億2,283万USDに達すると予測されています。

コネクタタイプ別で最も急成長しているセグメントはどれですか?

Kリンク設計はモジュール式・迅速設置の特性により、2031年までに8.01%のCAGRで最高の成長を記録すると予測されています。

再生可能エネルギーセグメントはどのくらいの速さで拡大していますか?

洋上再生可能エネルギー用途は、全最終用途カテゴリの中で最も急峻な8.10%のCAGRを記録すると予想されています。

最も高い成長見通しを示す地域はどこですか?

中東は新規浮体式生産および液化天然ガスイニシアチブに支えられ、7.95%の予測CAGRでトップとなっています。

メーカーが直面する主なサプライチェーンリスクは何ですか?

ニッケル・クロム・モリブデン合金鍛造品の世界的な生産能力の限界と、不安定なニッケル価格が相まって、リードタイムが1年以上に延びる可能性があります。

デジタル技術はコネクタ調達にどのような影響を与えていますか?

オペレーターは現在、組み込み荷重センサーと予知分析を備えたコネクタを好んでおり、これにより検査間隔が延長され、ライフサイクルコストが約18%削減されます。

最終更新日: