モノマテリアルプラスチック包装フィルム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

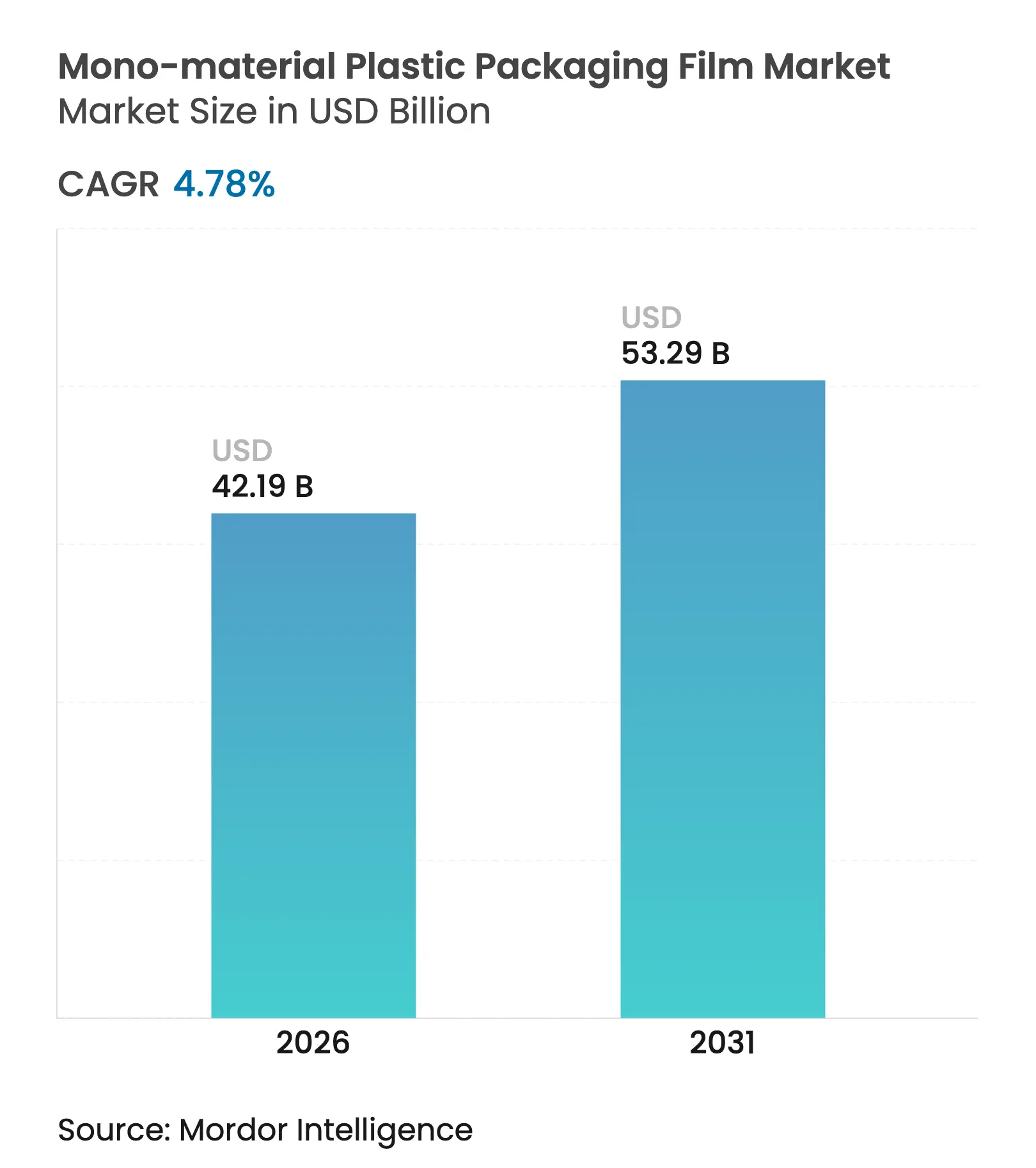

| 市場規模 (2026) | 42.19 十億米ドル |

| 市場規模 (2031) | 53.29 十億米ドル |

| 成長率 (2026 - 2031) | 4.78% CAGR |

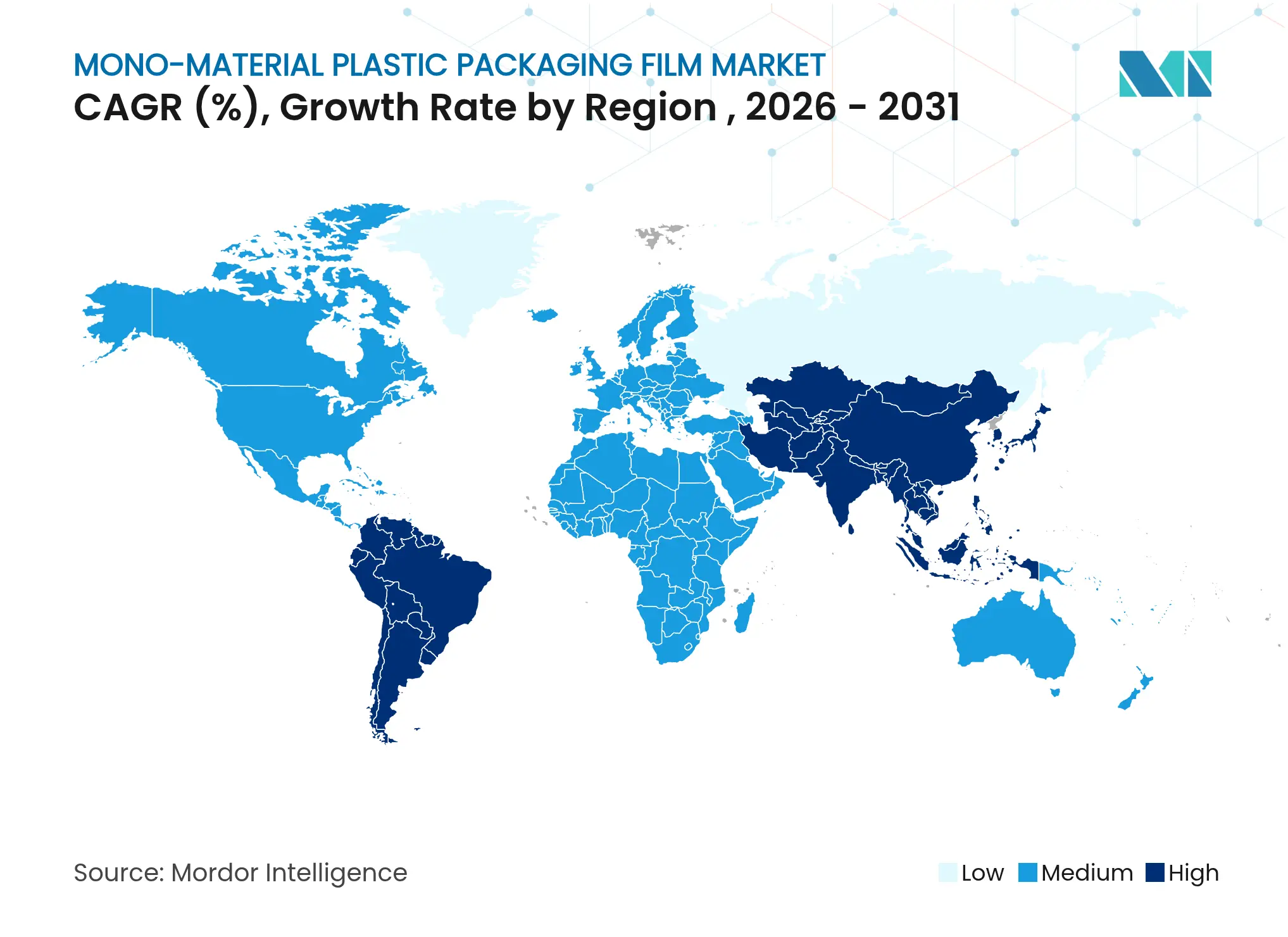

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

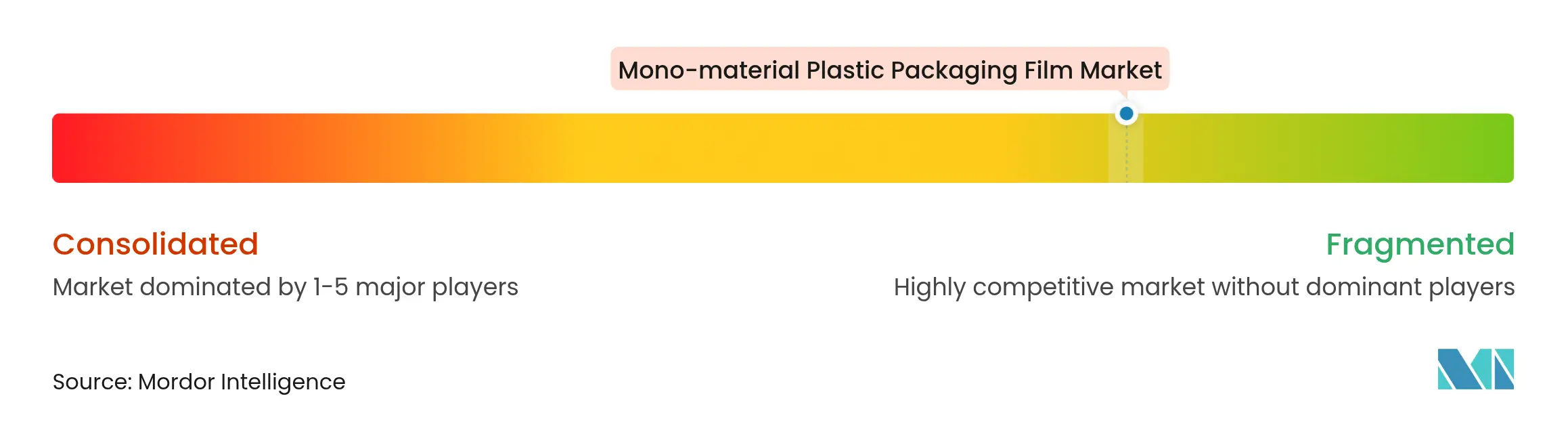

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモノマテリアルプラスチック包装フィルム市場分析

モノマテリアルプラスチック包装フィルムの市場規模は、2025年の402億6,000万米ドルから2026年には421億9,000万米ドルへと成長し、2026年から2031年にかけて4.78%のCAGRで2031年までに532億9,000万米ドルに達すると予測されています。この勢いの多くは、意味のある再生材含有率の閾値を義務付ける規制当局に起因しており、ブランドオーナーは主流のリサイクルストリームとの適合性を維持できる単一ポリマー構造体へと多層ラミネートを置き換えることを余儀なくされています。ポリエチレンは広い加工ウィンドウにより先行優位性を持ちますが、ポリプロピレンの光学的透明性と高温充填安定性により、多くのコンバーターがプレミアム用途向けにPPモノ構造体の認定を進めています。機械方向延伸(MDO)設備への設備投資は北米、欧州、アジア太平洋全域で継続しており、この技術により剛性の高い薄膜が得られ、電子商取引チャネルにおける輸送重量を削減できるためです。加えて、大手小売業者はプライベートブランドの入札に「リサイクル設計」スコアカードを組み込み、大量販売SKUをリサイクル可能なモノマテリアル代替品へと誘導しています。これらの要因が相まって、モノマテリアルプラスチック包装フィルム市場は今後10年間にわたり安定した中一桁台の成長が見込まれます。

先進的な相溶化剤、PFAS不使用の加工助剤、および酸素捕捉マスターバッチにより、アルミ箔およびEVOHベースのラミネートとの歴史的なバリア性能差が縮小しており、かつて多層構造に依存していた高付加価値食品形態への展開が可能になっています。エチレンおよびプロピレンの価格変動はコンバーターのマージンを圧迫しますが、垂直統合と長期樹脂契約により、主要フィルムメーカーは収益性を守っています。地域別では、北米が州レベルの再生材含有率規制により市場シェアをリードし、アジア太平洋は新規押出ラインの増設と消費財需要の拡大を背景に最も高い成長率を示しています。標準フィルムが依然として主流ですが、相溶化剤化学の成熟に伴い、高バリアグレードは全体CAGRのほぼ2倍のペースで増加しています。同時に、バイオベースPPおよびケミカルリサイクルPEに関するブランドオーナーの実験は、予測期間中にサステナビリティの語りが「リサイクル可能」から「低炭素」へと広がることを示唆しています。

レポートの主要ポイント

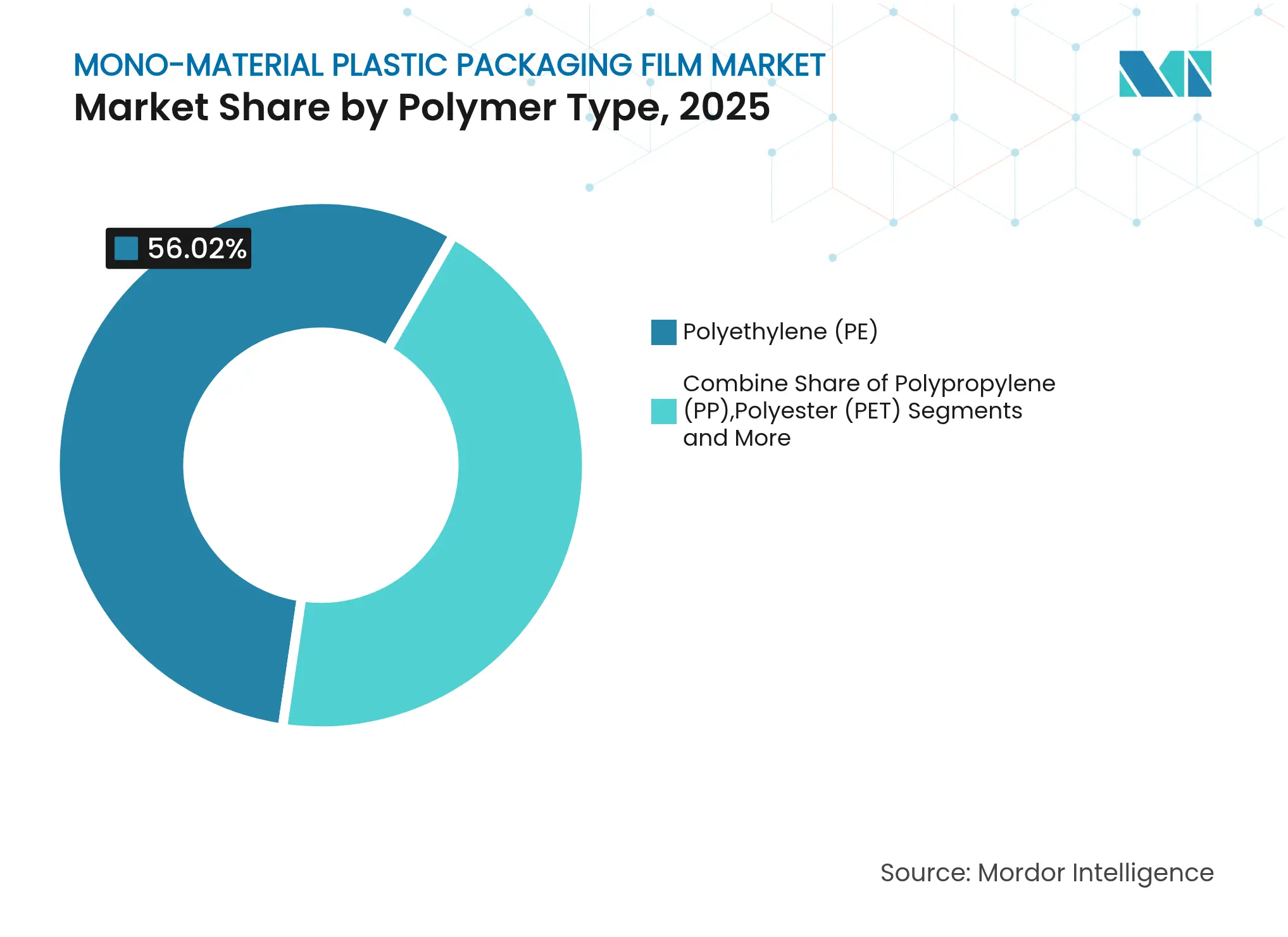

- ポリマータイプ別では、ポリエチレンが2025年のモノマテリアルプラスチック包装フィルム市場シェアの56.02%を占め、ポリプロピレンは2031年までに最も高い6.56%のCAGRを記録すると予測されています。

- フィルム製造プロセス別では、インフレーションフィルムが2025年に48.21%の売上シェアを維持しましたが、MDOフィルムは2031年まで8.02%で拡大すると予測されています。

- 包装形態別では、パウチが2025年のモノマテリアルプラスチック包装フィルム市場規模の41.03%のシェアを占め、ラッパーおよびオーバーラップは5.51%のCAGRで拡大しています。

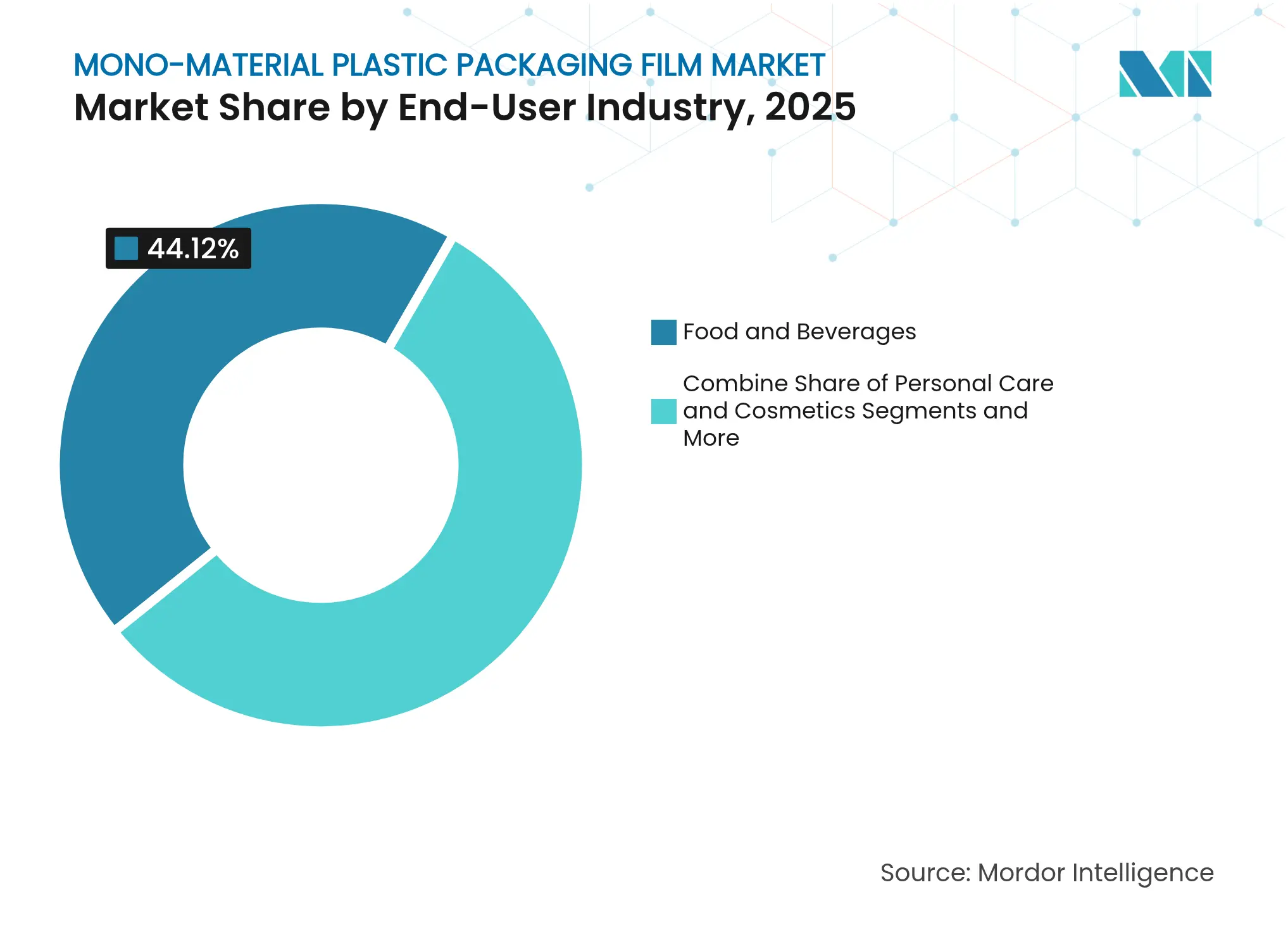

- エンドユーザー産業別では、食品・飲料セグメントが2025年に44.12%のシェアを保持し、パーソナルケアおよび化粧品は2026年から2031年にかけて6.62%のCAGRで成長する見込みです。

- バリア特性別では、標準フィルムセグメントが2025年に62.77%のシェアを保持し、高バリアフィルムは2026年から2031年にかけて8.58%のCAGRで成長する見込みです。

- 地域別では、北米が2025年に34.52%のシェアでリードし、アジア太平洋は2031年まで最も高い8.64%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルモノマテリアルプラスチック包装フィルム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2030年までに30%超の再生材含有率を義務付ける規制上の義務 | +1.2% | EU、カナダ、一部の米国州 | 中期(2〜4年) |

| 電子商取引対応の軽量化に向けたモノPE/PPパウチへのCPGシフト | +0.8% | グローバル、北米およびEUでの早期採用 | 短期(2年以内) |

| MDO PEフィルムラインの急速な拡大 | +0.6% | APACが中心、北米への波及 | 中期(2〜4年) |

| 高バリアモノ構造体を可能にする先進的相溶化剤 | +0.5% | グローバル | 長期(4年以上) |

| 小売業者の「リサイクル設計」スコアカード | +0.4% | 北米およびEU | 短期(2年以内) |

| 生鮮食品向け通気性モノフィルムを支持する食品廃棄削減政策 | +0.3% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

2030年までに30%超の再生材含有率を義務付ける規制上の義務

2025年3月に発効した欧州連合の包装および包装廃棄物規則は、すべてのプラスチック包装に2030年までに少なくとも30%の再生樹脂を含有することを義務付け、その後の10年間には50%に引き上げられるものであり、カナダおよびカリフォルニア州の並行規則もその目標を反映しています。[1]欧州委員会、「規則(EU)2025/40 包装および包装廃棄物に関する規則」、eur-lex.europa.eu機械的リサイクル業者は、軟包装フィルム専用の高スループット洗浄ラインを導入することで対応しており、インディアナ州におけるNOVA Chemicalsの1億ポンド規模の工場は、消費後PEストリームへのこの転換を象徴しています。モノマテリアルフィルムは光学式ソーターをスムーズに通過するため、ブランドオーナーはこれを段階的なタイムラインを持つ複数の法域にわたるコンプライアンスへの最もリスクの低い経路と見なしています。コンプライアンス違反のペナルティがリサイクルグレード樹脂のコストプレミアムを上回るにつれ、規制ドライバーはモノマテリアルプラスチック包装フィルム市場における単一ポリマーパウチ、ラベル、オーバーラップの需要を実質的に押し上げています。

電子商取引対応の軽量化に向けたモノPE/PPパウチへのCPGシフト

オンライン小売の荷物量の増加により、包装材の1グラムごとがコスト変数となっています。軽量モノPEスタンドアップパウチは、硬質PETジャーと比較して総包装重量を最大75%削減でき、ISTA落下試験に合格しながら容積重量コストを削減します。Klöckner Pentaplastのkp FlexiFlow EH 155 R(ポリエチレン95%超で構成)は、既存のフォームフィルシール機で毎分120パックの速度で稼働し、モノ構造体がフルフィルメントセンターの要求するサイクルタイム目標を達成できることを証明しています。ExxonMobilの高バリアPEレシピは現在、酸素透過率0.1 cm³/m²・日未満を達成しており、長い供給チェーンを経ても焙煎コーヒーや栄養補助食品パウダーの鮮度を保つことができます。輸送効率と賞味期限の同等性が収束したことで、パーソナルケアブランドは多層PET/箔ラミネートを、製品の色を際立たせながらリサイクル可能性を維持する透明モノPPパウチへと切り替えるようになっています。

機械方向延伸(MDO)PEフィルムラインの急速な拡大

発表されたMDO PE設備増強は2025年から2027年にかけて年間25万トン超を追加するものであり、強度を損なわずに薄いゲージを求めるマレーシア、中国、湾岸諸国のコンバーターが主導しています。ExxonMobilのExceed Sパフォーマンスグレードのおかげで、Scientexのようなコンバーターは従来のインフレーション代替品より25%薄く40%剛性の高いフィルムを製造でき、ダート衝撃を維持しながら薄肉化の余地を広げています。ルイジアナ州におけるMid South Extrusionの1,700万米ドルおよび1,250万米ドルの2件のプロジェクトは、国内食品およびクーリエバッグ向けにMDOモデルを複製する北米の準備態勢を示しています。[2]ルイジアナ州経済開発局、「Mid South Extrusionがフィルム成長のための投資を発表」、opportunitylouisiana.govエネルギーおよび樹脂費用が製造原価を支配する中、MDO加工に内在する生産性向上と材料節約は、モノマテリアルプラスチック包装フィルム市場の従来のラミネートに対する競争力を強化しています。

高バリアモノ構造体を可能にする先進的相溶化剤

ClariantのPFAS不使用AddWorks. PPAおよびその他の次世代加工助剤は、ダイビルドアップを低減し、光沢を改善し、シール完全性を高め、歴史的にモノPEバリア構造体に不利をもたらしていた規格外スクラップを最小化します。PE/TPSブレンドにおける相溶化剤としてのステアリン酸グラフトデンプンに関する学術研究では、引張強度が18%向上し水蒸気透過率が22%低下することが示されており、バリア向上に向けたバイオベースの経路を示唆しています。[3]WASET Publications、「PE/TPSブレンドの界面接着性向上」、publications.waset.org酸素捕捉ナノ鉄添加剤および先進コーティングにより、ポリプロピレンモノフィルムはすでに酸素透過率0.05 cm³/m²・日未満を達成しており、かつてアルミ箔が支配していた高脂肪スナックおよびレトルトパウチ用途への展開が可能になっています。これらの化学技術が拡大するにつれ、最高付加価値用途におけるモノマテリアルフィルム採用を制限していた最後の機能的障壁が取り除かれます。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンバーターマージンを圧迫するC2/C3モノマー価格の変動 | -0.7% | グローバル | 短期(2年以内) |

| 高脂肪食品における機能的バリアのトレードオフ | -0.4% | グローバル | 中期(2〜4年) |

| 北米MRFネットワークにおける軟包装の選別能力の不足 | -0.3% | 北米 | 長期(4年以上) |

| 規制上の負担による医薬品包装の再認定に対するOEMの消極性 | -0.2% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンバーターマージンを圧迫するC2/C3モノマー価格の変動

2025年初頭、予期せぬクラッカーの操業停止と原料の逼迫により、エチレンおよびプロピレンの取引価格が前四半期比22%急騰し、独立系コンバーターの完成フィルム製造原価に占める原材料費の割合がほぼ70%に上昇しました。[4]Hapco Inc.、「樹脂不足とサプライチェーンの混乱」、hapcoincorporated.comヘッジ余地が限られた中小規模のプレーヤーは、MDOや再生材含有率統合のための設備投資を遅らせるマージン圧縮に直面しています。統合樹脂メーカーとの長期引取契約を結んでいるコンバーターは有利な立場にありますが、セクター全体として上流の変動に対する感応度は高く、モノマテリアルプラスチック包装フィルム市場における事業上の逆風となっています。

高脂肪食品における機能的バリアのトレードオフ

0.01 cm³/m²・日未満の酸素透過率は、真空揚げスナックやシングルオリジンコーヒーの基準として依然として求められており、モノPEおよびモノPPフィルムは、リサイクル可能性を損なうタイ層を用いた多層構造でない限り、通常1桁高い値を示します。高脂肪マトリックスは酸化劣化を加速させるため、ブランドオーナーは特にプレミアム価格帯において、サステナビリティのメッセージのために賞味期限を妥協することをためらっています。相溶化剤の進歩は注目に値しますが、微生物チャレンジ試験、加速劣化試験、および規制上の移行試験を含む広範な検証により、パイロットから上市までのタイムラインが延長され、これらの保護ニッチへの近期的な浸透が制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポリマータイプ別:PEの優位性がPPのイノベーションの挑戦に直面

ポリエチレンは2025年のモノマテリアルプラスチック包装フィルム市場シェアの56.02%を占め、食料品、クーリエ、産業用ライナーの加工主力としての役割を確固たるものにしています。ポリプロピレンは、米国におけるBraskemの実現可能性プロジェクトなどのバイオベースパイロットプラントに支えられ、透明性、剛性、高温充填耐久性の優位性を背景に6.56%のCAGRで成長しています。このペースはPEの歴史的なリードを縮めていますが、機械的リサイクル可能性と低い融点により、広いシールウィンドウの柔軟性が光学特性を上回る用途ではPEが定着しています。

バイオベースおよびケミカルリサイクルグレードが追加的な牽引力を提供しています。再生可能エタノールから合成されたPP樹脂は同一の機械的特性を提供しながらネガティブカーボンフットプリントを実現し、サステナビリティのストーリーテリングを重視するプレミアムビューティーブランドに響いています。デンプンブレンドやPLAなどのニッチ参入者は堆肥化可能な青果袋で進展を見せていますが、キログラム当たりのコスト差と限られた回収インフラが大規模な代替を制限しています。今後の見通しでは、PEの透明性と剛性を向上させる新しいメタロセン触媒がポリエチレンの過半数シェアを維持し、PPが透明バリアサシェおよびレトルト可能パウチで増分を積み重ねる見込みです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

フィルム製造プロセス別:MDO技術が従来の方法を変革

インフレーションフィルムは2025年のモノマテリアルプラスチック包装フィルム市場生産量の48.21%を依然として供給しており、その設備基盤は償却済みでオペレーターに十分理解されています。とはいえ、MDOの8.02%のCAGRは他のプロセスをはるかに上回っています。機械方向にPEを延伸することで、コンバーターは弾性率を向上させながら厚みを50µmから37µmに落とすことができ、材料使用量と輸送コストを削減します。キャストフィルムは、バリアリッドなどゲージ制御と超平坦性が最重要視される用途で引き続き重要性を持ち、押出コーティングはリサイクル可能性の欠点があるにもかかわらず紙フィルムラミネートを必要とするT字型用途に対応しています。

AI対応の厚み監視とクローズドループ重量測定ドージングにより、新しいMDO設備の学習曲線が緩和され、グリーンフィールドプラントでのスクラップ率が6%から2%に低下しています。既存のインフレーションラインでさえ、インラインMDOセクションを可能にするレトロフィットキットを受け取っており、コンバーターがインフレーションフィルムの使い慣れた感覚と延伸フィルムの性能を融合させるにつれ、プロセスの境界が曖昧になることを示しています。

包装形態別:パウチがリードしながらラッパーが加速

パウチは2025年のモノマテリアルプラスチック包装フィルム市場規模の41.03%を占め、再封可能なスパウトと組み合わせたスタンドアップ形態が牽引しています。パウチ表面のQRコードを通じて提供される消費者ロイヤルティプログラムが、スナック、ペットフード、パーソナルケアの売り場でこの形態をさらに定着させています。しかし、ラッパーおよびオーバーラップは最も速い5.51%のCAGRを示しており、高多孔性モノPEラップが改変雰囲気条件下でベリーや葉物野菜の賞味期限を延長するためです。袋およびサック類は、耐穿刺性が重要な肥料および樹脂ペレット物流において優位性を維持しています。

デザイナーは、HDPE製の成形スパウトパウチとリサイクル可能なジッパープロファイルを実験しており、かつて路肩リサイクルを妨げていた多素材フィットメントを排除しています。生鮮青果ラップはマイクロパーフォレーションと防曇コーティングを採用して呼吸速度を管理しており、機能性とリサイクル可能性を兼ね備えたデザインがもはや相互に排他的でないことを示しています。

エンドユーザー産業別:食品セクターの優位性とパーソナルケアの成長

食品・飲料用途は、スーパーマーケットが既存の回収ストリームに適合するモノPEパン袋およびチーズフローラップを推進したことで、2025年の数量の44.12%を占めました。6.62%のCAGRで成長するパーソナルケアおよび化粧品は、ブランドのESGスコアカードに沿いながら香りの完全性を維持する透明モノPPサシェおよびリフィルパウチプログラムに依存しています。医薬品の採用は慎重であり、ブリスター形態が依然として水分バリアのためにアルミニウムに依存しており、モノ構造体を検証するための安定性試験は複数年にわたるためです。

非食品産業用ラップ(断熱材、潤滑剤、衛生用品など)はベースラインのトン数を追加しますが、高バリア化学を必要とすることはほとんどなく、再生材含有率PEを選好原料として位置付けています。カテゴリー全体にわたり、「マスバランス」認定樹脂により、ブランドオーナーは物理的なリサイクル量が拡大する前でも脱炭素化クレジットを計上でき、炭素会計技術がモノマテリアルプラスチック包装フィルム市場内の材料決定にどのように影響するかを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

バリア特性別:高バリアの成長にもかかわらず標準フィルムが優位

標準フィルムは2025年の総売上の62.77%を占めており、多くの乾燥食品やクーリエ封筒は水分遮断と擦り傷防止のみを必要とするためです。高バリアバリアントは現在37.23%に過ぎませんが、ナノクレイコーティング、EVOH代替タイ層、および酸素透過率を0.1 cm³/m²・日未満に押し下げる反応性酸素捕捉剤により8.58%のCAGRで進展しています。プラズマ強化酸化ケイ素層を持つ二重コートPPフィルムは、焙煎コーヒー需要において箔/SURLYNラミネートに挑戦しており、モノ構造体の技術的上限を検証しています。

将来のイテレーションでは、ケミカルループリサイクル適合性と制御温度下で揮発するバリアコーティングを組み合わせ、賞味期限と使用後の選別可能性の両方を確保する可能性があります。商業規模で実証されれば、これらのソリューションは今後10年の後半に肉、乳製品、栄養補助食品の用途全体で高バリアモノフィルムへの転換を促す可能性があります。

地域分析

北米は2025年のグローバル売上の34.52%を占め、カリフォルニア州の再生材含有率義務と、専用光学式ソーターが設置された場合に軟包装の74%を回収する堅牢な回収インフラに支えられています。ルイジアナ州におけるMid South Extrusionの2件の拡張とインディアナ州のNOVA Chemicalsのリサイクル工場は、バージン樹脂、消費後回収材、高生産フィルム変換にわたる地域エコシステムを反映しています。それでも、汚染とベール経済性により、軟包装フィルムの回収は硬質PETに遅れており、MRFアップグレードのための政策主導の補助金がモノマテリアルプラスチック包装フィルム市場に適した回収材のスループットを左右することを示唆しています。

アジア太平洋は、中国、インド、インドネシアにおける中間層所得の上昇が包装食品需要を促進することで、2031年まで最も高い8.64%のCAGRを記録しています。LyondellBasellのLevima向けLupotech-T 20万トンEVAプラントのライセンスは、地域成長を取り込むことを目的とした多国籍技術移転を例示しています。地方政府はケミカルリサイクル事業に税制優遇を提供しており、例えばDowとSCGCの2030年までに廃棄物から20万トンのポリマー原料を目標とする覚書などがあります。廃棄物管理インフラは依然として一貫性を欠いていますが、マレーシアとタイにおける新興のEPRフレームワークは、回収と集積の将来的な改善を示しています。

包装および包装廃棄物規則に支えられた欧州は、イノベーションにおいて存在感を発揮し続けています。フィンランドのVTTは延伸PPと同等の水分バリアを持つセルロースベースフィルムを実証し、FortumのCO₂ベース生分解性ポリマーパイロットは炭素回収と包装の交差点を示しています。非リサイクル包装に対する高い廃棄費用が地域のモノ材料への移行を加速させていますが、EU ETSの下でのエネルギー集約型リサイクル関税により、コンバーターはコンプライアンスコストのバランスを取るために低炭素バイオPPまたはケミカルリサイクル経路へと誘導される可能性があります。

中東・アフリカおよび南米は合わせて中程度ながら増加する需要ノードを形成しています。湾岸協力会議加盟国は原料優位性を活かして高純度PEロールを輸出し、ブラジルの州レベルのプラスチック袋禁止は重ゲージの再利用可能なモノPEキャリアへの需要を触媒しています。インフラ上の制約(限られた路肩回収とインフォーマルなリサイクルネットワーク)が即時の数量を抑制していますが、廃棄物エネルギー化および選別センター向けの多国間グリーンボンド融資がギャップを縮めています。総じて、地域固有の規制およびインフラ条件が、各地域がモノマテリアルプラスチック包装フィルム市場に増分トン数を貢献するペースを決定します。

競合環境

市場は分散しています。AmcorによるBerry Globalの84億米ドルの買収は、規模が樹脂交渉力、研究開発の余力、クロスセルの相乗効果をもたらすことを示しており、経営陣は2027年までに年間6億5,000万米ドルのコスト削減を目標としています。NovolexとPactiv Evergreenの合併は北米の食品サービスフィルムをさらに統合し、プライベートブランドの力と樹脂変動に対する防衛的な動きを示しています。

技術的リーダーシップが競争の第二の軸です。ExxonMobil、Dow、Borealisは引き続きMDO延伸に最適化されたメタロセンPEグレードをリリースし、Clariantなどの添加剤サプライヤーは厳格化する化学法規制に準拠したPFAS不使用加工助剤の商業化を急いでいます。特許出願は、リサイクルのための溶融流動を損なわずに層間接着を強化する相溶化剤レシピに集中しています。AI駆動の品質監視が差別化要因として台頭しており、マシンビジョン欠陥検出を備えたラインではスクラップが35%減少し、マージンの回復力を高めています。

戦略的パートナーシップはバリューチェーン全体に広がっています。AmcorとNOVA Chemicalsの供給契約は機械的リサイクルPE原料を確保し、2030年までに30%の再生材含有率の約束を達成できるようにしています。DowとNew Energy Blueのコーンストーバーからバイオエチレンを調達する提携は、スコープ3削減目標と連動するカーボンネガティブ原料を追求する樹脂メーカーの姿勢を示しています。全体として、モノマテリアルプラスチック包装フィルム市場内では、競争はコストポジション、技術の幅、および検証可能なサステナビリティの主張に等しく依存しています。

モノマテリアルプラスチック包装フィルム産業リーダー

SABIC

Mondi plc

NUREL, S.A

Zotefoams Plc

Klöckner Pentaplast

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Amcorは、コーヒーおよびスナックパウチ向けの新しい高バリア・PE95%超のモノマテリアルフィルムプラットフォームを拡大するためにExxonMobilと複数年の協力協定を締結し、商業量は2025年第3四半期に予定されています。

- 2025年2月:Berry GlobalはClarityGuard™シュリンクフィルムを発表しました。これは消費後樹脂を50%含有し、プラスチックリサイクル協会のリサイクル設計ガイドラインを満たすモノPEコレーションラップです。

- 2025年1月:Mondiは、121℃の殺菌に耐える完全リサイクル可能なモノPPレトルトパックであるRetortPouchMonoを発売し、当初はドイツとオーストリアのウェットペットフードラインを対象としています。

- 2024年11月:Constantia Flexiblesは、医薬品ブリスターおよびフローラップ向けのPEおよびPPベースのモノマテリアルラミネートの開発を加速するため、ドイツのヴァイデンに1,700万ユーロの包装エクセレンスセンターを開設しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、モノマテリアルプラスチック包装フィルム市場を、1つの主要ポリマーファミリー(含有率95%以上)が構造全体を形成し、既存のPEまたはPPストリームで容易に選別・溶融リサイクル可能な包装を実現するすべての軟包装フィルムによって生み出される価値として定義しています。形態は、食品、パーソナルケア、家庭用、および一部の医療用途向けのパウチ、ラップ、ライナー、リッドに変換されたインフレーション、キャスト、機械方向延伸フィルムに及びます。

調査範囲の除外:異種樹脂を組み合わせたり、アルミニウム、紙、またはバイオベース層を含む多層フィルムは本評価の対象外です。

セグメンテーション概要

- ポリマータイプ別

- ポリエチレン(PE)

- ポリプロピレン(PP)

- ポリ塩化ビニル(PVC)

- ポリエステル(PET)

- その他のポリマータイプ

- フィルム製造プロセス別

- インフレーションフィルム

- キャストフィルム

- 機械方向延伸(MDO)フィルム

- 押出コーティングフィルム

- 包装形態別

- パウチ

- 袋・サック類

- ラッパーおよびオーバーラップ

- その他の包装タイプ

- エンドユーザー産業別

- 食品・飲料

- パーソナルケアおよび化粧品

- 医薬品

- 産業用および家庭用

- その他のエンドユーザー産業

- バリア特性別

- 高バリアフィルム

- 標準フィルム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- オランダ

- ポーランド

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- トルコ

- アラブ首長国連邦

- サウジアラビア

- その他の中東

- アフリカ

- 南アフリカ

- ケニア

- ナイジェリア

- その他のアフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋全域のフィルム押出業者、グローバルFMCG包装エンジニア、廃棄物管理オペレーター、EPR政策アドバイザーにインタビューを実施しました。会話により、PE専用およびPP専用ラミネートの浸透率、現実的なバリアアップグレード、平均販売価格、およびブランドオーナーが軟包装SKUの100%をリサイクル対応形態に移行する予定のタイムラインが明確になりました。

デスクリサーチ

Mordorのアナリストはまず、Eurostat、国連Comtrade、米国国勢調査局、PlasticsEurope、エレン・マッカーサー財団などの機関からの貿易・規制統計を使用して対象需要をマッピングし、IMTMAのコンバーター設備データおよびプラスチック税申告で補完しました。企業の10-K、サステナビリティレポート、特許要約(Questel)、ニュースフロー(Dow Jones Factiva)が価格曲線と技術普及の手がかりを提供しました。このソースリストは例示的なものであり、検証中に多くの追加のオープンデータセットと有料データベースが参照されました。

市場規模推計と予測

トップダウンの再構築は国内ポリマーフィルム生産と純貿易から始まり、インタビューから導出された軟包装シェアとモノマテリアル採用比率でフィルタリングされます。主要押出業者の売上と流通チャネルの確認による選択的なボトムアップ集計が数量合計と平均販売価格の範囲を検証しました。主要モデルドライバーには、ゲージ帯域別の年間PEおよびPPフィルム生産量、EPRまたはプラスチック税義務の対象となるブランドオーナー軟包装ポートフォリオのシェア、コモディティフィルムに対するバリアグレードの平均価格プレミアム、MDOおよびインフレーションフィルム投資による変換歩留まりの改善が含まれます。5年予測はこれらのインプットに重ねた多変量回帰を採用し、規制加速または樹脂価格ショックのシナリオ分析を行っています。ボトムアップデータのギャップは、輸入請求書、自主的なリサイクル率、コンバーター稼働率ベンチマークを三角測量することで補完されます。

データ検証と更新サイクル

アウトプットは2段階のピアレビュー、公開リサイクル目標との差異チェック、および新鮮な一次調査との照合を経ます。データセットは年次で更新され、重要な政策変更または5%以上の価格変動によって中間更新がトリガーされます。

モノマテリアルプラスチック包装フィルムのベースラインが信頼性を持つ理由

企業が異なる樹脂スコープを選択したり、EPRの展開速度を対照的に想定したり、フラットな平均販売価格を適用したりするため、公表数値は大きく異なります。

主要なギャップドライバー:一部の調査は硬質モノマテリアル包装を含み、他はパイロット量のみを報告しており、いくつかはコンバーターラインの改造リードタイムを検証せずに10%超の年間採用率を適用し、一部は古い為替レートで価値を換算したりバリアグレードの価格上昇を無視したりしています。Mordorのベースイヤー(2025年)は検証済みのコンバーター出荷量と穏健なブランドオーナーのコミットメントに基づいており、402億6,000万米ドルというバランスの取れた見解を提供しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップドライバー |

|---|---|---|

| 402億6,000万米ドル(2025年) | ||

| 109億米ドル(2024年) | グローバルコンサルタントA | 食品ラップフィルムを除外、地域範囲が狭い |

| 42億4,000万米ドル(2024年) | 業界誌B | PEモノフィルムのみをカウント、PPの数量と平均販売価格プレミアムを省略 |

| 557億米ドル(2023年) | 業界団体C | 硬質と軟包装形態を束ねており、価値を過大評価 |

これらの比較は、スコープ、地域カバレッジ、および現実的な価格ラダーが一致した場合、Mordorの規律あるアプローチが意思決定者に最も透明で再現可能なベースラインを提供することを示しています。

レポートで回答される主要な質問

モノマテリアルプラスチック包装フィルム市場の規模はどのくらいですか?

モノマテリアルプラスチック包装フィルム市場規模は2026年に421億9,000万米ドル相当であり、4.78%のCAGRで成長し、2031年までに532億9,000万米ドルに達すると予測されています。

モノマテリアルプラスチック包装フィルム市場の現在の規模はどのくらいですか?

モノマテリアルプラスチック包装フィルム市場規模は2026年に421億9,000万米ドルに達し、2031年までに532億9,000万米ドルに達すると予測されています。

モノマテリアルプラスチックフィルムではどのポリマーが主流ですか?

ポリエチレンが56.02%の市場シェアでリードしており、ポリプロピレンは6.56%のCAGRで最も速く成長しているポリマーです。

機械方向延伸(MDO)フィルムはなぜ普及しているのですか?

MDO加工は薄くても剛性の高いフィルムを実現し、機械的完全性を維持しながら材料使用量と輸送重量を削減します。これらの利点がこの製造方法の8.02%のCAGRを牽引しています。

規制は市場成長にどのような影響を与えていますか?

EUの2030年までに30%という義務的な再生材含有率目標などにより、ブランドはリサイクル可能なモノマテリアル形態へと移行しており、予測CAGRに約1.2パーセントポイントを追加しています。

最も速く成長している地域はどこですか?

アジア太平洋は、中国とインド全体での押出設備の拡大と包装消費財需要の増加により、最も高い地域CAGR8.64%を記録しています。

高脂肪食品包装での広範な採用を制限する課題は何ですか?

モノマテリアルフィルムは、コーヒーや揚げスナックなどの製品の賞味期限を短縮する可能性がある極端な酸素および水分バリア性能において、多層ラミネートに依然として劣っています。

最終更新日: