プラスチックフィルム市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 72.53 十億米ドル |

| 市場規模 (2031) | 84.67 十億米ドル |

| 成長率 (2026 - 2031) | 3.18% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

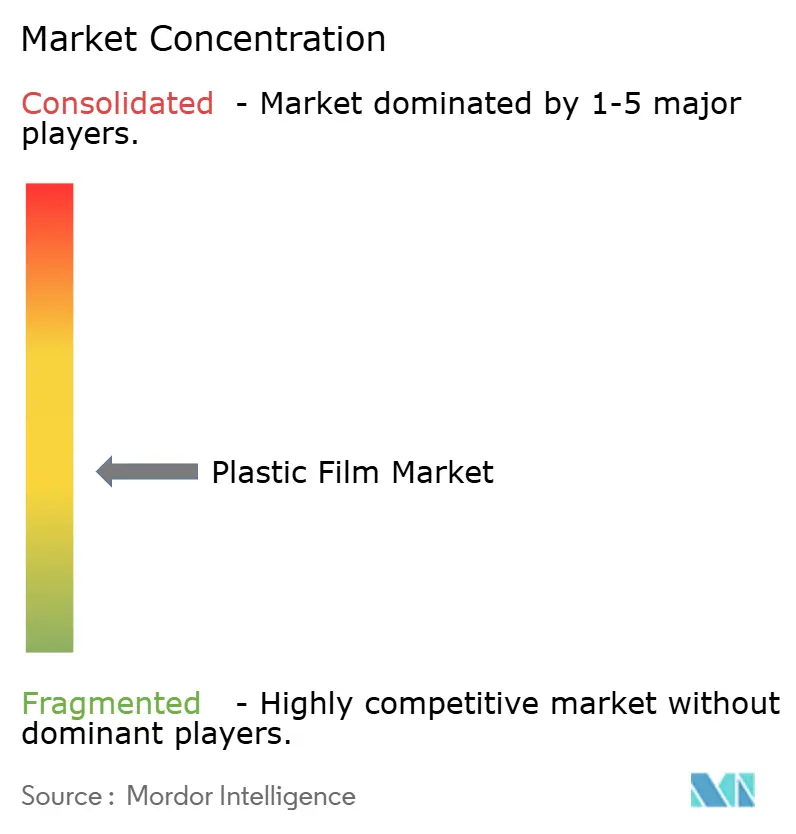

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプラスチックフィルム市場分析

プラスチックフィルム市場は、2025年のUSD 703億規模から2026年にはUSD 725億3,000万に成長し、2026年から2031年にかけてCAGR 3.18%で拡大して2031年にはUSD 846億7,000万に達すると予測されています。この実績は、医療・電子機器・電子商取引チャネルへ販売される特殊・高バリアフィルムから段階的な付加価値が生まれる成熟した市場環境を浮き彫りにしています。循環経済目標に対する規制上の注目度の高まりが、リサイクル可能なモノマテリアル構造および認定コンポスタブルグレードへの転換を加速させており、原材料価格の持続的な変動がコンバーターの収益を圧迫し続けています。樹脂とフィルム資産に対して垂直的な管理を行う統合型生産者は、ダウンゲージング、バリアコーティング、リサイクルの各取り組みを通じてボラティリティを軽減し、プレミアムスプレッドを獲得しています。

主要レポートのポイント

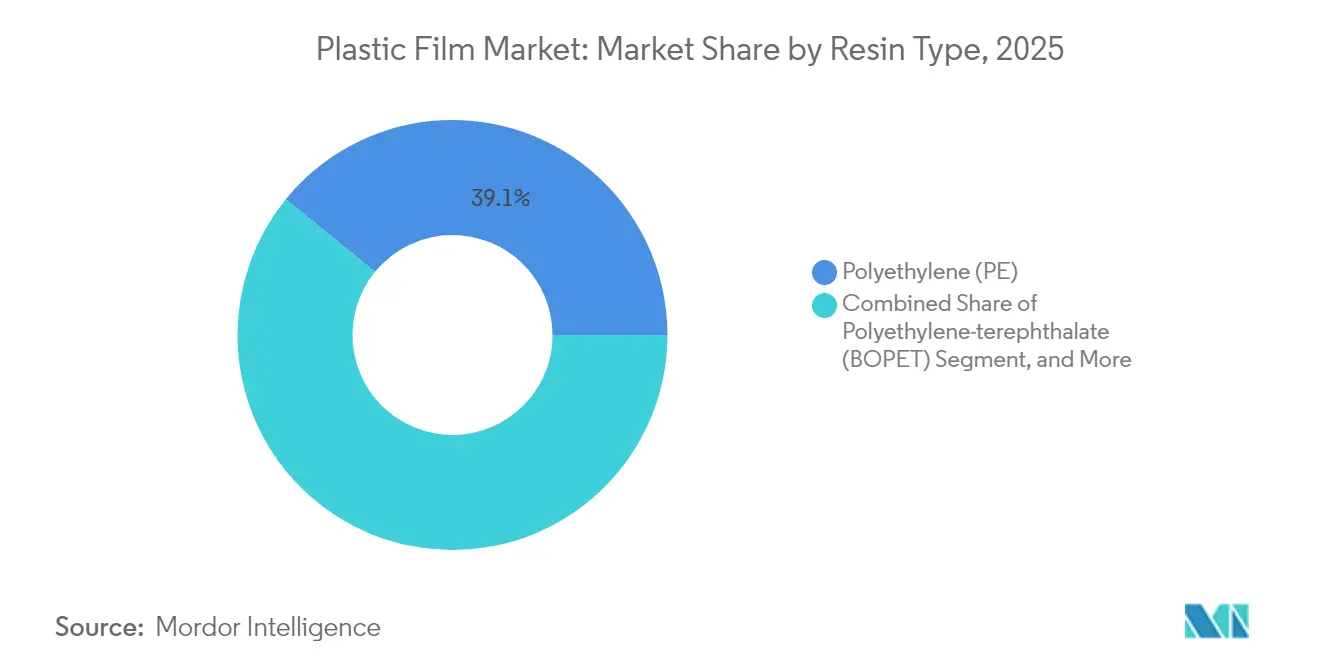

- 樹脂タイプ別では、ポリエチレンが2025年のプラスチックフィルム市場シェアの39.12%を占め、バイオプラスチックは2031年にかけて最高のCAGR 5.87%を記録しました。

- 用途別では、ポーチが2025年の収益の47.95%を占め、ラップ・オーバーラップは2031年にかけてCAGR 4.56%での成長が予測されています。

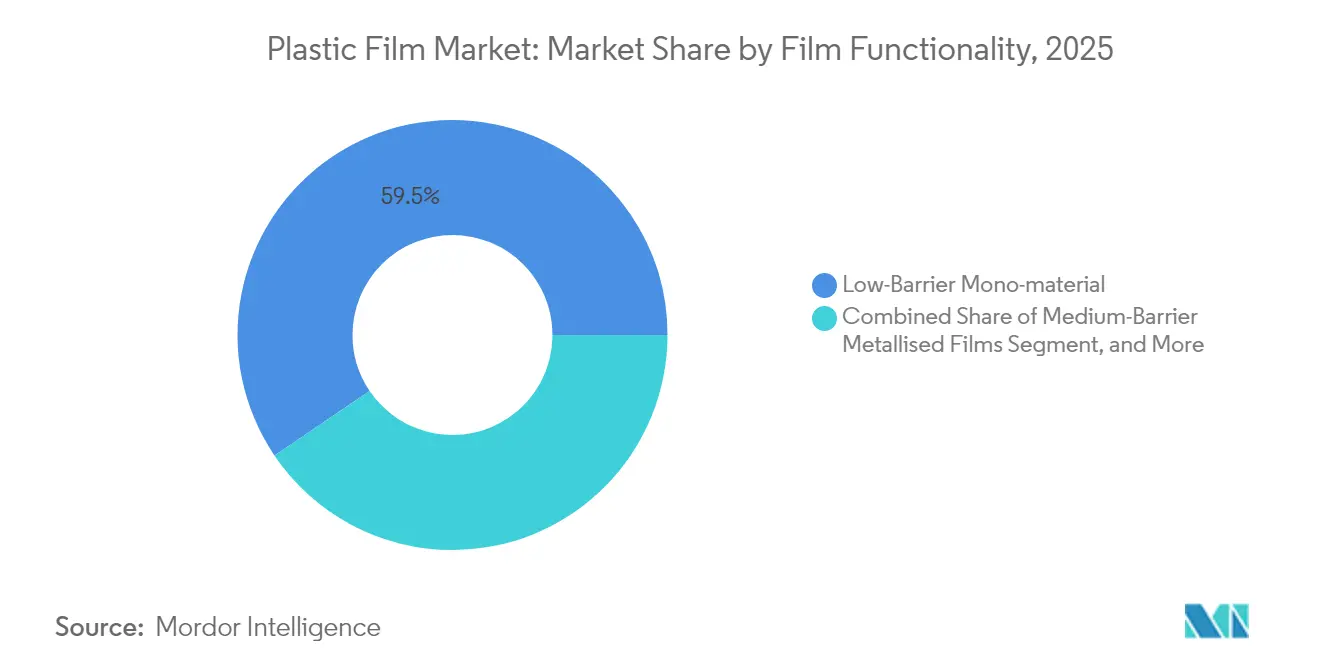

- フィルム機能性別では、低バリア・モノマテリアル製品が2025年に59.46%のシェアで首位となり、高バリア多層フィルムはCAGR 5.86%で拡大する見込みです。

- 最終用途産業別では、食品包装が2025年のプラスチックフィルム市場規模の31.89%を占め、ヘルスケア・医薬品はCAGR 4.83%で成長しています。

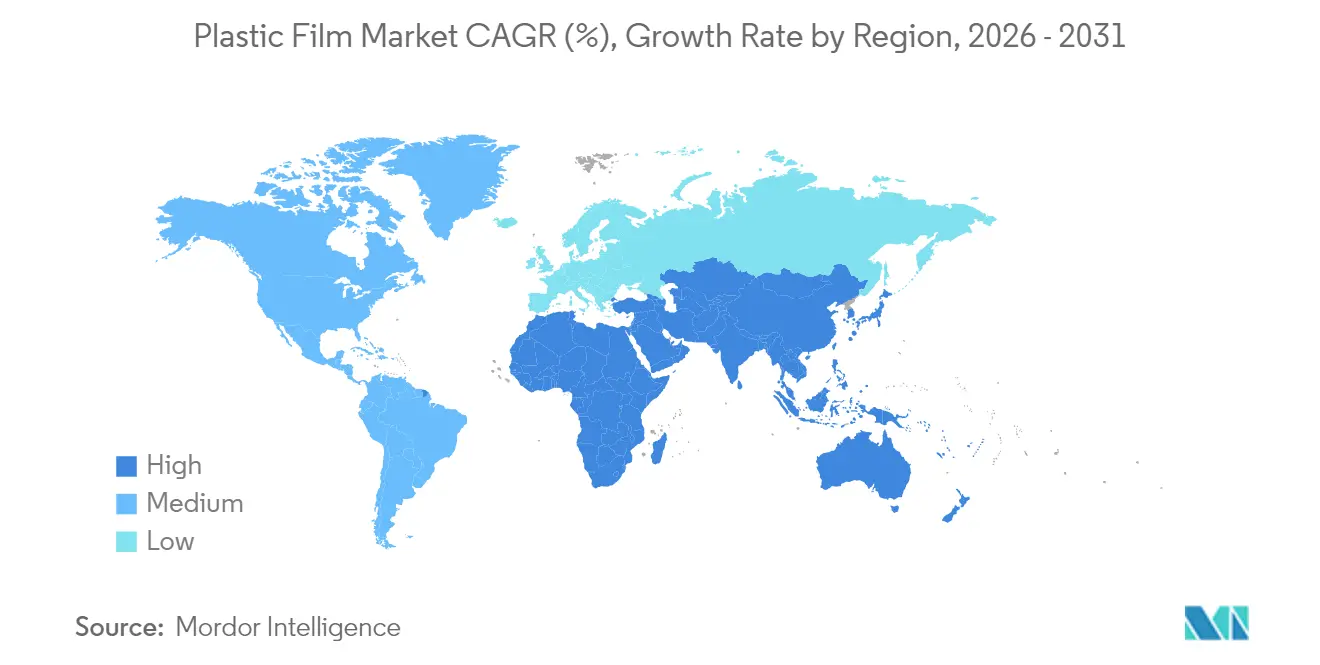

- 地域別では、アジア太平洋が2025年に37.98%のシェアで首位となり、中東・アフリカ地域は2031年にかけてCAGR 7.86%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のプラスチックフィルム市場のトレンドと洞察

ドライバーの影響度分析*

| ドライバー | (~)CAGR予測への影響度(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| モノマテリアルリサイクル可能フィルム構造への消費者シフト | +0.8% | 欧州連合(EU)、北米、グローバルへの波及 | 中期(2〜4年) |

| 規制を背景とした生分解性・コンポスタブルフィルムの普及拡大 | +0.6% | EU、北米、一部のアジア太平洋市場 | 長期(4年以上) |

| 医療・電子機器包装における高バリアフィルムの需要拡大 | +0.5% | グローバル、特に先進国市場に集中 | 短期(2年以内) |

| 垂直農業・温室自動化における農業用フィルム使用の拡大 | +0.3% | アジア太平洋中心、中東・アフリカおよびラテンアメリカ | 中期(2〜4年) |

| 高度なメタロセン触媒によるフィルムのダウンゲージング | +0.4% | グローバル、主要ポリマーメーカーが主導 | 短期(2年以内) |

| 特殊フィルムを必要とする地域の電子商取引コールドチェーンの急増 | +0.7% | アジア太平洋、北米、中東・アフリカ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

モノマテリアルリサイクル可能フィルム構造への消費者シフト

循環経済政策は、性能を犠牲にすることなくリサイクル性の基準を満たすモノマテリアルフィルムへ、既存の多層フォーマットを急速に転換させています。2030年までの完全リサイクル性を義務付ける欧州規制はすでに、タイ層接着剤を排除しながら酸素バリアを維持するポリエチレン製ペットフード用フィルムを展開するUzel Plastikなどのコンバーターに拍車をかけています。[3]Uzel Plastik、「ペットフード向けリサイクル可能PEフィルム」、uzelplastik.com ブランドオーナーは持続可能性指標に連動した複数年の供給契約で先行採用者を優遇していますが、新規押出・接着システムへの初期設備投資が短期的な収益を圧迫しています。医薬品プレーヤーも移行を進めており、Klöckner Pentaplastは厳格な医療コンプライアンスを満たしながら下流のリサイクルを簡素化するモノマテリアルブリスターフィルムを導入しました。この勢いにより、モノマテリアルのシェアは2024年の60%から2030年までにプラスチックフィルム市場の約3分の2へ拡大することが見込まれています。

規制を背景とした生分解性・コンポスタブルフィルムの普及拡大

州・国家レベルの多様な義務規定が、特にフードサービスおよび農産物包装において認定コンポスタブルフィルムの需要を促進しています。ワシントン州のラベリングおよび施設認証規則は、世界のサプライヤーが今や対応しなければならない技術的ベンチマークを設定しています。ミネソタ州の工業用コンポスト適合性を求める法律は、スーパーマーケットチェーンのプライベートラベル仕様に影響を与えています。DNPグループなど強固な研究開発予算を持つサプライヤーは、スナック食品を保護するガスバリア特性を維持しながら90日で分解可能な多層コンポスタブル構造を商業化しています。世界的な統一基準の欠如が依然として障壁となっており、コンバーターは国ごとのSKUを生産せざるを得ず、コンプライアンスコストが増大しています。

医療・電子機器包装における高バリアフィルムの需要拡大

デバイスの滅菌プロトコルおよびフレキシブルディスプレイの低湿度要件が、バリアフィルムの水準を引き上げています。SÜDPACKの共押出医療用ラミネートは現在、1 cm³/m²/日未満の酸素透過率を保証し、原材料のボラティリティを緩和するプレミアム価格帯を実現しています。同時に、ProAmpacのUSD 5,000万のメタライゼーション設備への投資は、水蒸気透過率0.1 g/m²/日以下を求める電子機器顧客をターゲットとしています。OLEDデバイス向けにフッ素ポリマーベースのバリア層を発売したHoneywellなど上流化学品メーカーの参入は、これらの高マージンニッチ市場の獲得における垂直統合の役割を裏付けています。

垂直農業・温室自動化における農業用フィルム使用の拡大

都市農業と制御環境型農業の普及が、近赤外線を遮断し自動ハンドリングに耐える農業用フィルムの対象市場を拡大しています。Hyma Plasticの近赤外線遮断型温室カバーは、コモディティ用マルチフィルムの3倍の価格で販売されていますが、内部温度を2〜3℃下げることによるエネルギー節約効果をもたらします。ifmなど産業用オートメーションプレーヤーの統合センサーネットワークは、一定の光学特性を持つフィルムを必要とし、包装グレードのポリマーと精密農業機器の基準を融合させています。アジアのメガシティが垂直農業を採用するにつれ、農業用フィルムのサブセットは2030年まで全体のプラスチックフィルム市場成長を上回るペースで拡大する見込みです。

制約要因の影響度分析*

| 制約要因 | (~)CAGR予測への影響度(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ポリオレフィンおよびPETフィードストック価格のボラティリティ | -0.9% | グローバル、輸入依存地域 | 短期(2年以内) |

| 新興経済圏における厳格な一回使用プラスチック規制 | -0.6% | アフリカ、ラテンアメリカ、アジア | 中期(2〜4年) |

| 医療グレードPVC樹脂の供給逼迫 | -0.4% | 先進国の医療市場 | 短期(2年以内) |

| 同期二軸延伸ラインの資本集約性 | -0.3% | グローバル、主要フィルムメーカー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ポリオレフィンおよびPETフィードストック価格のボラティリティ

PETおよびLDPEのスポット価格における四半期ごとの15〜20%の変動が、特に非統合プレーヤーを中心にコンバーターのスプレッドを圧迫しています。ChemOrbisのデータによると、2024年のPET価格はトン当たりUSD 1,200〜1,450の範囲で変動しており、スポット樹脂に依存するサプライヤーにとって長期契約はリスクを伴います。アジアのBOPETセグメントにおける過剰設備が実現価格を歴史的な低水準に押し下げ、Firsta Groupではマージンが15インドルピー/kgを下回る事例が発生し、一時的な工場停止を招きました。また、長い輸送時間による在庫管理の複雑化により、中小コンバーターは価格の反落時に損失を負担することを余儀なくされています。

新興経済圏における厳格な一回使用プラスチック規制

アフリカおよびラテンアメリカにおける政策の急速な展開が、従来のキャリーバッグやサシェの需要を縮小させています。ナイジェリアが2026年までに一回使用フィルムを禁止する計画は、年間約20万トンのフレキシブル需要を危機にさらしています。タンザニアおよびケニアでの同様の動きにより、現地コンバーターは生分解性ラインへの迅速な投資か事業撤退かの選択を迫られています。2025年のジャマイカの廃棄物削減成功を検証した進捗報告書は、近隣カリブ諸国が同様の禁止措置を検討する動きを後押しし、規制の波及効果を拡大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:バイオプラスチックがPE支配の下でイノベーションを牽引

ポリエチレンは2025年の出荷量の39.12%を占め、フィルム厚を剛性や透明性を損なうことなく最大20%削減するメタロセン触媒技術がその優位性を支えています。この支配的地位は、石油連動のフィードストックコストが急上昇した際にも安定したキャッシュフローを供給しました。一方、バイオプラスチックはベースラインとしては控えめなものの、ブランドオーナーがESG目標達成に向けてコンポスタブル包装のパイロットを展開するにつれて、CAGR 5.87%を記録する見込みです。サトウキビバガスや藻類油を含む第二世代フィードストックの供給拡大が、従来樹脂に対するコストプレミアムを圧縮しています。ただし、高バリアの医療・電子機器用途は、加水分解安定性の制約から大部分のバイオプラスチックには依然として適用外となっています。

バイオプラスチックサブセクターを志向するコンバーターは、価格変動リスクをヘッジするために樹脂スタートアップとの複数年のオフテイク契約を交渉しています。EUおよび北米のコンポスト施設周辺の地域クラスタリングも工場立地決定に影響を与えています。ポリプロピレンは耐熱性と油脂バリア特性を活かしてレトルトパウチ用途での拡大を続けており、BOPETメーカーはアジアの過剰供給から逃れるために米国などの市場でアンチダンピング措置を求めています。環状オレフィン共重合体などの特殊ポリマーは医療診断においてニッチな役割を果たしており、プラスチックフィルム市場における性能主導の差別化の価値を示しています。

注記: 全個別セグメントのシェアはレポート購入後に確認可能

用途別:電子商取引がラップを押し上げる一方でポーチがリードを維持

ポーチフォーマットは、小分け利便性とシール完全性による食品廃棄物削減効果により2025年の売上の47.95%を占めました。スナックやペットフードの工場で一般的な自動充填・シール・包装ラインはその形状を支持しており、デジタル印刷により短期キャンペーン向けに高度にカスタマイズされたグラフィックが実現しています。しかし、オムニチャネル食料品やミールキットサービスが高速バギングロボットと互換性のある耐穿刺性フィルムを求めるにつれ、ラップ・オーバーラップはCAGR 4.56%での成長が予測されています。コールドチェーンコンプライアンスは、氷点下温度でも延性を維持する水分バリアの必要性を高めており、この分野ではBOPPベースのラミネートが最近トラクションを得ています。

コンバーターは、ラストマイルの配送状態を追跡するためのデータマトリクスコードを二次包装ラップに統合し、材料販売を超えた分析収益源を創出しています。ライナーレスラベルフィルムや複数個まとめのシュリンク包装は依然として重要ですが、炭酸飲料市場の成熟により成長は緩やかです。用途全般にわたり、呼吸を調節する穿孔農産物ラップなど資源効率を高めるフィルムフォーマットは、小売業者のサステナビリティ公約に沿うものであり、プレミアム価格にもかかわらず棚スペースを確保しています。

フィルム機能性別:モノマテリアルへの移行が多層構造の優位性に挑戦

低バリア・モノマテリアルフィルムは、FMCG(日用消費財)ブランドが消費者のリサイクル可能代替品への要求に応えるため、2025年の出荷量の59.46%を占めました。ターゲット化されたシール層エンジニアリングと反応性押出タイ層が複合ラミネートとの性能差を縮小させ、中程度の賞味期限商品での切り替えコストを現実的なものにしています。高バリア多層フィルムは、酸素や水分の侵入がリコールを引き起こしかねない医薬品やフレキシブルディスプレイに牽引されて、2031年にかけてCAGR 5.86%での成長軌道を維持しています。

反応性押出ナノクレイマスターバッチの早期商業化は、モノマテリアルPEフィルムの酸素バリア性能を40〜60%向上させることが期待されていますが、コンパウンドラインの摩耗の問題からスケールアップは遅れています。メタライズフィルムは、ブランドの歴史的価値がホイル調の外観を求めるコーヒーや乳幼児用粉ミルクの包装において引き続き重要性を保っています。一方、抗菌添加剤や制御放出型エチレン吸収剤は、コモディティグレードを大幅に上回る単価を実現するホワイトスペースの機会を創出しています。BostikとBrücknerのソルベントフリーリッディング接着剤に関する共同開発は、機械サプライヤーがスクリュープロファイル、ダイ設計、接着剤のレオロジーを同期させることで単一ポリマーオプションへの移行に影響を与える方法を示しています。

注記: 全個別セグメントのシェアはレポート購入後に確認可能

最終用途産業別:ヘルスケアの成長が食品セグメントのリードを上回るペースで進展

食品包装は、ダウンゲージングされた高透明PE/PPブレンドの恩恵を受ける単食スナック、冷凍惣菜、ペットフードに牽引され、2025年のプラスチックフィルム市場規模の31.89%を生み出しました。小売業者はポーチ・ツー・ポーチ回収スキームのパイロットも実施しており、消費者ロイヤルティを高めています。ヘルスケア・医薬品は規模は小さいものの、高齢化社会の動向と手術キットの標準化に支えられ、年率4.83%の拡大が見込まれています。クリーンルーム処理とISO認証の前提条件により、滅菌バリアフィルムメーカーは食品グレードの競合他社に対して2〜3倍のマージンを享受しています。エジプトでのUSD 4,840万のリサイクル施設に対するCaesar Packの投資は、再生PETフレークを医療グレードフィルムに結びつける垂直統合トレンドを裏付けています。

パーソナルケアセグメントはモノマテリアルポンプスリーブとリフィルポーチフォーマットへ移行しており、ホームケアブランドは硬質ボトルの代替としてソルベント耐性PE/PAブレンドをトライアルしています。産業用フィルムユーザーはマクロ経済サイクルへの感応度が依然として高い一方、電子機器組立ラインは超低イオン汚染フィルムを仕様に指定しており、この特性は専門クリーンルームグレードへと波及しています。

地域分析

アジア太平洋は、規模の経済と旺盛な国内消費を組み合わせることにより、2025年のプラスチックフィルム市場の37.98%のシェアを確保しました。中国はBOPETおよびBOPPにおいて優位性を維持していますが、設備の追加が国内需要を年間約26万トン上回っており、マージンを圧迫し中堅コンバーター間のM&Aを促進しています。インドはメタロセン触媒技術を活用してアップグレードされたポーチフォーマットに対応し、新規BOPPラインを急ピッチで稼働させています。日本の成熟しながら高度に技術的なエコシステムは、光学フィルムおよびバッテリーセパレーターフィルムにおけるイノベーションを持続させています。

北米の需要はより安定しており、電子商取引向けリサイクル可能PEラップを推進するオンショアリングトレンドとサステナビリティ義務規定に支えられています。アラバマ州におけるPolyplex社のUSD 1億のPETフィルム拡張は、貿易政策の確実性に沿った地域サプライチェーンの牽引力を示しています。コンバーターはリードタイムを短縮するためにロジスティクスハブへの近接立地を増やしており、これはミールキットや医薬品の出荷にとって重要な要素です。

欧州は引き続き政策の先導役として機能しており、拡大生産者責任(EPR)費用がリサイクル不能フォーマットに課されることで、研究開発資金がモノマテリアルへのアップグレードに向けられています。機械的リサイクル設備の拡充が進み、ベンチャーファンドは硬質・軟質フィードストックの混合物を対象とした化学的リサイクルのパイロット事業を支援しています。

中東・アフリカは、輸入代替計画と規制上のインセンティブを背景に、2031年にかけてCAGR 7.86%での成長が見込まれています。USD 5,480万相当の再生ポリエステル繊維ラインを建設するエジプトの合弁事業は、循環型ソリューションへの地域の需要拡大を示しています。湾岸協力会議(GCC)加盟国は炭化水素の統合を活かして競争力のある価格のPEを供給し、地域の食料安全保障プログラムを取り込もうとする下流フィルムクラスターを生み出しています。サハラ以南アフリカの需要成長は人口拡大と日用消費財の普及が牽引していますが、廃棄物管理インフラのギャップがプレミアムサステナブルフィルムの普及を緩和する可能性があります。

南米は、ブランド食品・パーソナルケア多国籍企業が地方小売への浸透を拡大し、段階的な包装需要を創出することで、中一桁台の成長を維持しています。通貨の変動性とメルコスール加盟国間の規制の相違が設備計画を複雑にしていますが、家庭収入の向上がベースラインの消費を支えています。

競合状況

世界的な市場環境は引き続き中程度の分散状態にあります。大手グループは後方連携した樹脂資産とマルチモーダルロジスティクスを活用してフィードストックの変動を抑制しています。Revolution Sustainable SolutionsによるIsland Plasticsの買収は、消費者回収後再生(PCR)フィルムのストリームを拡大し、ブランドオーナーの義務規定向けにPCRリッチなフィードストックの供給を保証するものです。[1]Revolution Sustainable Solutions、「Island Plastics買収」、revolutionsustainablesolutions.com CoverisによるS and K LabelおよびHadepol Flexoの二件の買収は、東欧のコンバーター設備を統合しながらベーカリーおよび菓子類フィルムをクロスセルするロールアップ戦略を示しています。[2]Plasticker、「CoverisによるHadepol Flexo買収」、plasticker.de

地域的な供給過剰の中でも設備投資は続いており、PolypexのインドおよびAmer市場での拡張は電子機器・医薬品向けプレミアムBOPETニッチへの確信を反映しています。Berry GlobalとVOID Technologiesの提携は、かつてEVOHまたはアルミニウム蒸着によってのみ達成可能だったバリア性能を持つモノマテリアルペットフード構造を市場に投入するものであり、競合他社を追い越す手段としてのテクノロジーパートナーシップの有効性を証明しています。Brückner Maschinenbauなどの設備サプライヤーは延伸ラインにインラインリサイクルモジュールを組み込み、規格外フィルムを即座に再取り込みできるようにすることで、パイロット導入におけるスクラップ率を8%から3%未満に削減しています。特許はソルベントフリー接着剤、ナノコーティング、および酵素分解促進剤に集中しており、サステナビリティ実現に向けた研究開発の注力を示しています。

化学的リサイクルにおける破壊的革新者が台頭しつつあり、混色の消費者使用後フィルムを機械的リサイクルの限界を回避する処女グレードのフィードストックへ解重合することを約束しています。規模と経済性が成熟した場合、樹脂サプライヤーはフィードストックの寡占に新たな競争上の脅威に直面し、従来の押出・延伸技術を超えた新たな競争次元が加わることになります。

プラスチックフィルム産業のリーダー企業

Amcor plc

Taghleef Industries LLC

Toray Industries, Inc.

Jindal Poly Films Limited

Oben Holding Group S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Coverisはポーランドのカドポル・フレキソ(Hadepol Flexo)の買収を発表し、中央・東欧全域でのベーカリーフィルムの展開を拡大しました。

- 2025年1月:Polyplex Corporationは5億5,800万インドルピー(USD 6,640万)を投資し、高バリア電子機器用途をターゲットとした特殊BOPETラインを追加しました。

- 2024年12月:Berry GlobalはVOID Technologiesとパートナーシップを締結し、プレミアムな酸素バリア特性を維持するリサイクル可能なPEペットフードフィルムを発売しました。

- 2024年12月:Revolution Sustainable SolutionsはIsland Plasticsを買収し、PCRフィルムの生産能力と回収ネットワークを強化しました。

世界のプラスチックフィルム市場レポートの調査範囲

プラスチックフィルムは、通常コアに巻き付けられるか、シートに切断された薄いプラスチック材料の連続形態であるフレキシブル包装ソリューションです。プラスチックフィルムは、要件および最終用途産業に基づいて、異なるプラスチック樹脂から製造されています。

プラスチックフィルム市場は、PPフィルム、BOPETフィルム、PEフィルム、PVCフィルム、その他のプラスチックフィルムタイプ、最終用途産業、および地域(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)別にセグメント化されています。上記すべてのセグメントの市場規模および金額(USD)ベースの予測が提供されています。

| ポリプロピレン(PP) |

| ポリエチレン(PE) |

| ポリエチレンテレフタレート(BOPET) |

| ポリスチレン(OPS) |

| バイオプラスチック |

| その他の材料タイプ |

| ラップ・オーバーラップ |

| 袋・ライニング |

| ポーチ |

| その他の用途 |

| 低バリア・モノマテリアルフィルム |

| 中バリア・メタライズフィルム |

| 高バリア多層フィルム |

| 特殊アクティブ・抗菌フィルム |

| 食品 | キャンディ・菓子類 |

| 冷凍食品 | |

| 生鮮農産物 | |

| 乳製品 | |

| 食肉・家禽・水産物 | |

| ペットフード | |

| その他の食品 | |

| 飲料 | |

| ヘルスケア・医薬品 | |

| パーソナルケア・ホームケア | |

| 工業用包装 | |

| その他の最終用途産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ベトナム | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

| 樹脂タイプ別 | ポリプロピレン(PP) | ||

| ポリエチレン(PE) | |||

| ポリエチレンテレフタレート(BOPET) | |||

| ポリスチレン(OPS) | |||

| バイオプラスチック | |||

| その他の材料タイプ | |||

| 用途別 | ラップ・オーバーラップ | ||

| 袋・ライニング | |||

| ポーチ | |||

| その他の用途 | |||

| フィルム機能性別 | 低バリア・モノマテリアルフィルム | ||

| 中バリア・メタライズフィルム | |||

| 高バリア多層フィルム | |||

| 特殊アクティブ・抗菌フィルム | |||

| 最終用途産業別 | 食品 | キャンディ・菓子類 | |

| 冷凍食品 | |||

| 生鮮農産物 | |||

| 乳製品 | |||

| 食肉・家禽・水産物 | |||

| ペットフード | |||

| その他の食品 | |||

| 飲料 | |||

| ヘルスケア・医薬品 | |||

| パーソナルケア・ホームケア | |||

| 工業用包装 | |||

| その他の最終用途産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| スペイン | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| 韓国 | |||

| ベトナム | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

プラスチックフィルム市場の2031年における予測値は?

CAGR 3.18%に基づき、2031年にはUSD 846億7,000万に達する見込みです。

2031年にかけて最も速い成長が期待される地域はどこですか?

インフラ拡充を背景に、中東・アフリカ地域がCAGR 7.86%での成長が予測されています。

現在最大のシェアを占める樹脂タイプは何ですか?

ポリエチレンが2025年の市場収益の39.12%でトップです。

モノマテリアルフィルムが普及している理由は何ですか?

リサイクル義務規定を満たしながら多層構造との性能差を縮小し、ブランドオーナーのサステナビリティ目標に沿っているためです。

最も速い成長を遂げている用途セグメントはどれですか?

電子商取引ロジスティクスに牽引されたラップ・オーバーラップがCAGR 4.56%で拡大しています。

コンバーターのマージンに最も圧力をかけている要因は何ですか?

ポリオレフィンおよびPETフィードストック価格のボラティリティが、非統合プレーヤーのスプレッドを侵食しています。

最終更新日: