ミスト・エリミネーター市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

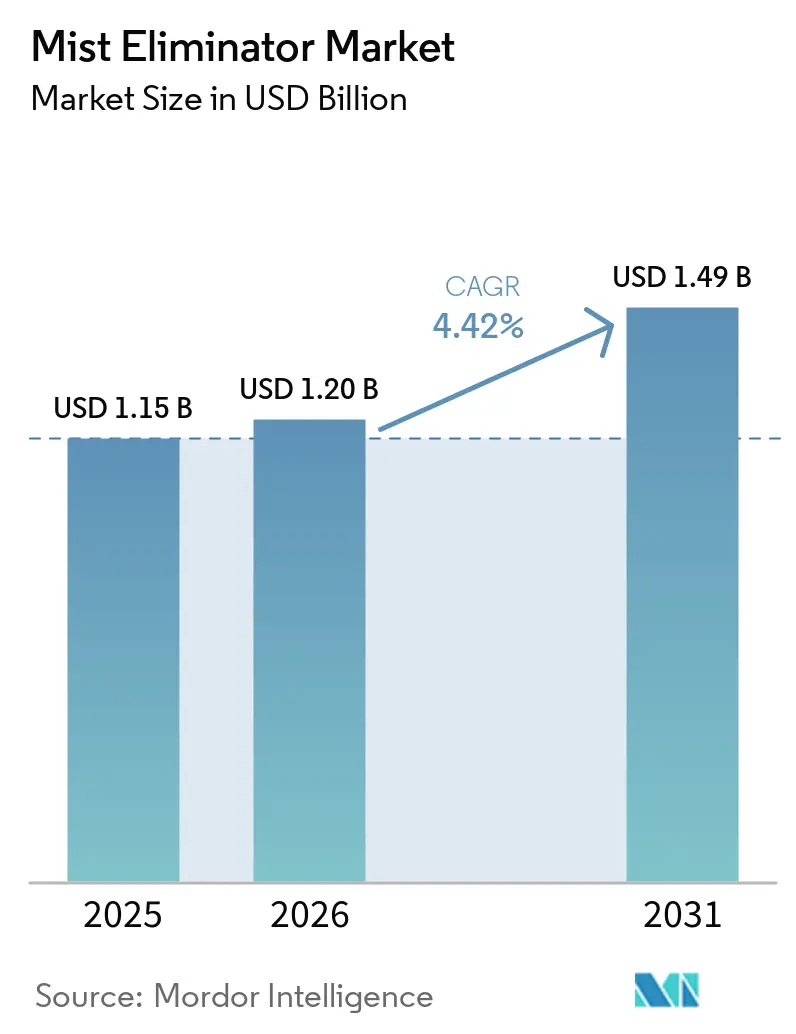

| 市場規模 (2026) | 1.20 十億米ドル |

| 市場規模 (2031) | 1.49 十億米ドル |

| 成長率 (2026 - 2031) | 4.42% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるミスト・エリミネーター市場分析

ミスト・エリミネーター市場規模は、2025年に11億5,000万米ドル、2026年に12億米ドルと予測され、2026年から2031年にかけてCAGR 4.42%で成長し、2031年までに14億9,000万米ドルに達する見込みです。製油所およびガス処理塔における改修活動の加速、ゼロ液体排出(ZLD)海水淡水化プラントの急増、グリーン水素電解槽における液滴管理ハードウェアの導入により、需要はワイヤーメッシュパッドからハイブリッド型、ファイバーベッド型、耐食性ベーン設計へとシフトしています。半導体ファブは高価なULPAフィルターを保護するためにサブミクロンの酸ミスト捕集を必要とし、湾岸協力会議(GCC)地域のZLDプロジェクトは高塩分ブラインおよび腐食性の高い化学物質を扱うため、熱可塑性プラスチック製内部部品が好まれています。アジア太平洋地域はすでに最大の地域貢献者であり、インドの石油化学開発および中国の統合製油所拡張により新規設備の中核を担い続けています。一方、中東・アフリカ地域は、サウジアラビアの5億米ドル規模のラス・モハイセンおよび2億7,200万米ドル規模のヤンブー海水淡水化契約、ならびにほぼ完成に近いNEOMグリーン水素複合施設に牽引され、最も速い地域CAGRを記録しています。競争力学は依然として中程度ですが、ITT-SPX FLOWの合併やCECO-Thermonの統合計画など最近のM&Aは、ミスト・エリミネーターをポンプ、バルブ、アフターマーケット分析と組み合わせた統合プロセス機器プラットフォームへのシフトを示しており、小規模な単独ベンダーにとっての参入障壁を高めています。

主要レポートのポイント

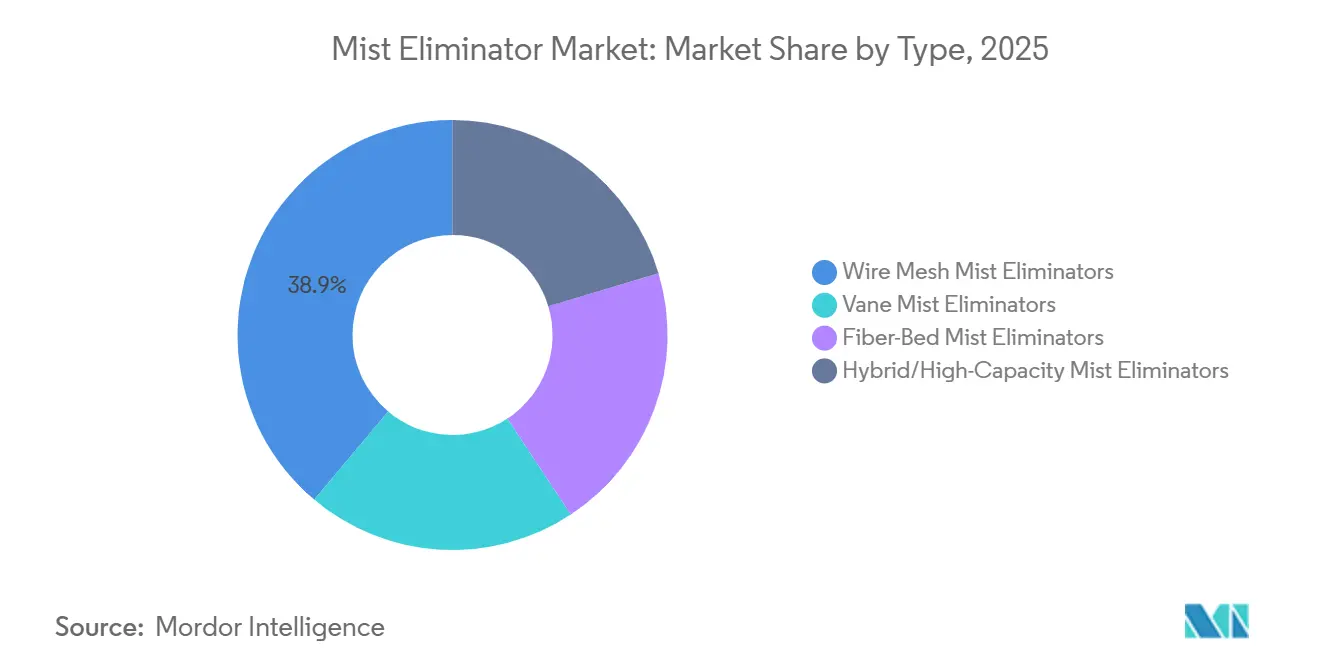

- タイプ別では、ワイヤーメッシュ型ミスト・エリミネーターが2025年のミスト・エリミネーター市場シェアの38.88%を占め、ハイブリッド/高容量型ミスト・エリミネーターは2031年にかけてCAGR 4.71%で成長すると予測されています。

- 材料別では、金属(ステンレス、二相鋼、ニッケル合金)が2025年のミスト・エリミネーター市場シェアの47.76%を占め、熱可塑性プラスチック(PP、PTFE、PVC)は2031年にかけてCAGR 4.59%で拡大しています。

- 用途別では、石油・ガス生産および精製が2025年のミスト・エリミネーター市場シェアの36.22%を占め、海水淡水化およびゼロ液体排出プラントは2031年にかけてCAGR 4.89%で成長すると予測されています。

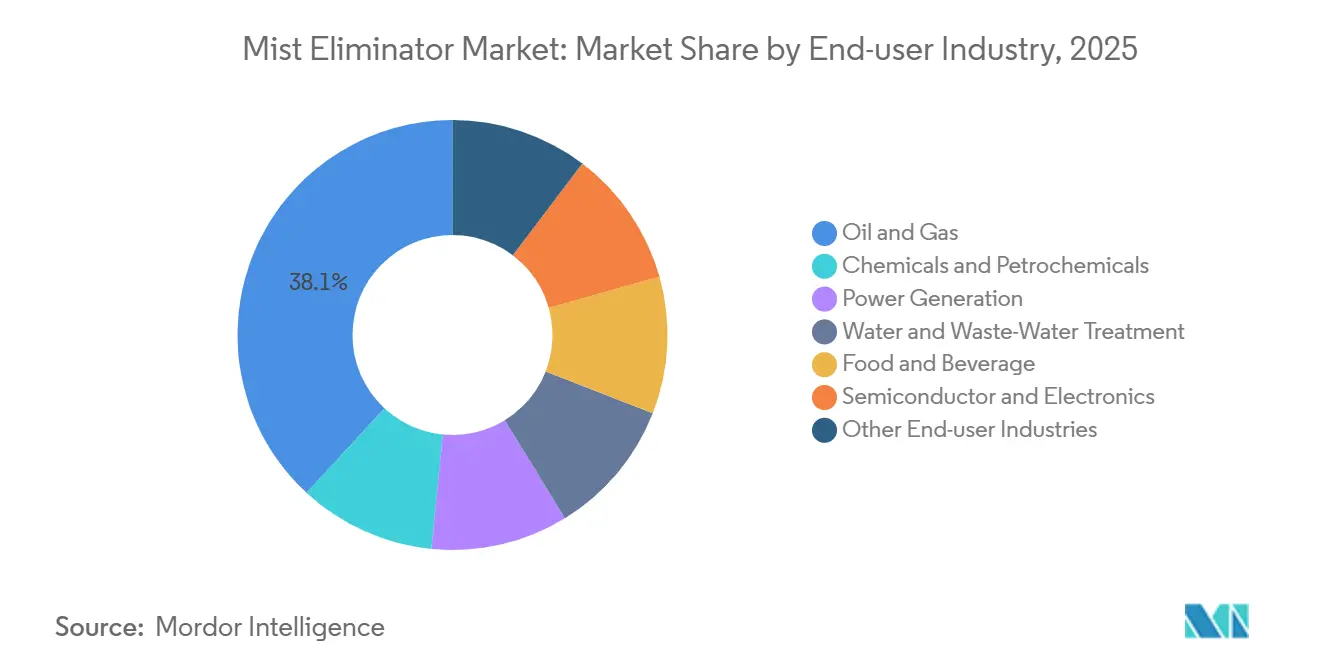

- エンドユーザー産業別では、石油・ガスが2025年のミスト・エリミネーター市場シェアの38.12%を占め、海水淡水化ならびに半導体・電子機器セグメントは2031年にかけてCAGR 4.95%で成長すると予測されています。

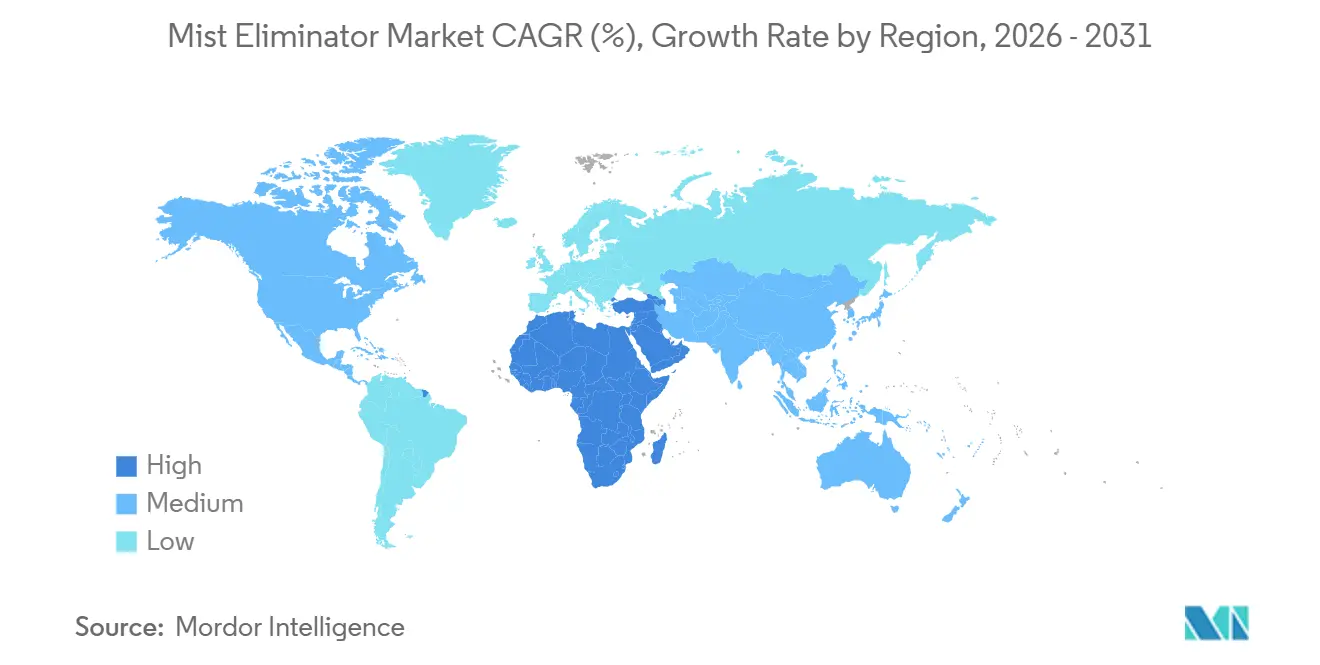

- 地域別では、アジア太平洋が2025年のミスト・エリミネーター市場シェアの38.23%を占め、中東・アフリカは2031年にかけて地域CAGR 5.11%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル・ミスト・エリミネーター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジアおよび中東における石油化学・ガス処理能力増強の加速 | +1.2% | アジア太平洋(中国、インド、ASEAN)、中東(サウジアラビア、UAE) | 中期(2~4年) |

| GCCおよびインドにおけるゼロ液体排出海水淡水化プラントの急速な建設 | +0.9% | 中東・アフリカ(GCCコア)、アジア太平洋(インド) | 長期(4年以上) |

| IMO-2020海洋スクラバー設置による改修需要の増加 | +0.6% | 欧州およびアジア太平洋の海運ハブに集中するグローバル市場 | 短期(2年以内) |

| 次世代半導体ウェットプロセスファブ向けサブミクロン酸ミスト捕集 | +0.7% | アジア太平洋(台湾、韓国、日本)、北米(米国) | 中期(2~4年) |

| グリーン水素電解槽およびe-フュエルスタック設計における液滴管理 | +0.5% | 中東(サウジアラビア、UAE)、欧州(ドイツ、北欧諸国) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジアおよび中東における石油化学・ガス処理能力増強の加速

インドの450億米ドル規模の石油化学パイプラインおよび追加1,000億米ドルの提案プロジェクトにより、年間生産能力は2030年までに2,962万トン/年から4,600万トン/年に増加すると見込まれており、ミスト・エリミネーターに依存する蒸留・吸収・スクラビング塔への需要が高まっています。中国のSinopecはタヘ複合施設のアップグレードを進め、新たなエチレンクラッカーを追加し、原油処理量を850万トン/年に増加させており、沿岸部の過密サイトにおけるコンパクトな高容量ハイブリッド内部部品の必要性が高まっています。両国における規制上の義務により、高排出の旧式プラントの閉鎖が進み、更新サイクルが加速しています。その結果、調達仕様では0.45 m/sのガス負荷係数と99%以上の二段分離効率が頻繁に要求されるようになっており、ハイブリッドベーンメッシュまたはサイクロンメッシュの組み合わせが旧来のパッドよりも効果的にこれを達成しています。

GCCおよびインドにおけるZLD海水淡水化プラントの急速な建設

サウジアラビアのラス・モハイセンプロジェクトは1日30万m³の飲料水を生産し、エネルギー回収装置と30 MWの太陽光発電プラントを組み込んでおり、ミスト・エリミネーターを通じた低圧力損失が必要とされています。Va Tech Wabagのヤンブー契約はさらに1日3億リットルを追加し、カタールのパール・ガス・トゥ・リキッズ複合施設は1日45,000 m³のZLDループを運用しており、同ループはベーンセパレーターに依存して同伴ブラインエアロゾルを捕集しています。これらの大規模プロジェクトは腐食性の高い高TDS流体を処理するため、ステンレス鋼を腐食させ、ポリプロピレン、PTFE、PFAコーティングメッシュへの需要が高まっています。VSEPのせん断強化逆浸透モジュールは蒸発器の負荷を70%削減しますが、晶析装置へのキャリーオーバーを防ぐために上流でのミスト制御が必要です。

IMO-2020海洋スクラバー設置による改修需要の増加

コンテナ船へのスクラバー普及率は、2026年1月までに船隊の42%、すなわち1,543隻に達すると予測されています。燃料価格差は縮小しているものの、排出規制の遵守と洗浄水量の削減を確保するためにアフターマーケットのパッド交換は依然として不可欠です。Damen Shipyardsのコンパクトなダンパースクラバー改修は、ハウジング内にミスト除去機能を統合し、デッキの設置面積を削減しており、他の船種にも採用される可能性が高い設計トレンドを確立しています。

次世代半導体ファブ向けサブミクロン酸ミスト捕集

ISOクラス1~5のクリーンルームでは、液滴の凝集を防ぐためにULPAフィルターの前段にセパレーターが必要です。新竹のDRAMファブでは、3.5年間にわたって80 Pa未満の圧力損失で混合酸の95%除去を実証し、細繊維パッドと組み合わせたハニカムウェットスクラバーモジュールの有効性を検証しました。欧州の今後のPFAS規制により、スクラバーのブローダウンへの監視が強化され、フッ素化副産物の排出を最小限に抑え、VSEP濃縮スキッドと効果的に統合できる熱可塑性プラスチックメッシュの採用が加速しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 特殊合金メッシュパッドの適格製造業者の不足 | -0.4% | 北米および欧州で深刻な制約があるグローバル市場 | 短期(2年以内) |

| 軽負荷VOC制御における低コスト静電気式代替品からの競争的脅威 | -0.3% | アジア太平洋(中国、インド)、新興市場 | 中期(2~4年) |

| 旧来のプラントにおけるAI対応「スマート」塔との統合課題 | -0.2% | 北米、欧州(老朽化インフラを持つ成熟した産業基盤) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

特殊合金メッシュパッドの適格製造業者の不足

アロイ625またはC-276製のメッシュパッドは、特殊な真空焼鈍および溶接プロセスを必要とし、これを提供できるベンダーはごく少数に限られています。リードタイムは20週を超えることが多く、オペレーターはコストのかかる予備在庫を維持するか、交換頻度が2倍になる低品質のステンレス代替品を選択せざるを得ない状況です[1]Sulzer Process Technologies、「KnitMesh XCOATデータシート」、sulzer.com。ITT-SPX FLOWやThermo Fisherのろ過事業買収など、業界内の統合が進むことで供給がさらに集中し、価格上昇につながる可能性があります。

VOC制御における低コスト静電気式代替品からの競争的脅威

湿式電気集塵機は最小限の圧力損失で1 mg/Nm³未満の粒子状物質排出を達成し、塗装ブースや軽化学VOC流体に対して魅力的な選択肢となっています。新型の二平面イオン化電極は15.1 kVのみで98.6%以上の捕集率を達成しており、設備投資および消耗品の面でファイバーベッドパッドに対してコスト優位性を提供しています。ただし、オゾン発生および粘着性エアロゾルへの対応が不十分なため、メッシュセパレーターが依然として好まれる重負荷石油化学操業への適用は限定的です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ハイブリッド設計がオフショアのデボトルネッキングで支持を拡大

ワイヤーメッシュ型ミスト・エリミネーターは2025年の収益の38.88%を占めました。しかし、ハイブリッド/高容量型ミスト・エリミネーターは、オフショアプラットフォームが改修時に容器径を25%~40%削減し、スループットを300%以上向上させることを目指す中、2031年にかけて最も速いCAGR 4.71%で成長すると予測されています。DEMISTER-PLUSやVORSOMAXサイクロンメッシュの組み合わせなどの二段式システムは、0.45 m/s以上のガス負荷で99%の効率を維持し、プロセス強化の目標に合致しています。ミスト・エリミネーター市場は、Muntersのウルトラフローから恩恵を受けており、同製品はカラム高さを20%削減し、ポンプエネルギー消費を30%削減することで、50 MWの石炭スクラバー改修において約15万米ドルの節約をもたらします。

ハイブリッドの採用は、都市部近郊の半導体およびバッテリーリサイクルプラントにおける厳しいスペース制約によっても促進されています。製造業者は現在、ベーンデッキとファイバーパッドをカセットフレームに事前組み立てし、単一のマンウェイから迅速に設置できるようにしており、停止時間を40%短縮し、足場コストを削減しています。

材料別:腐食性用途で熱可塑性プラスチックが前進

金属材料は2025年の収益の47.76%を維持しましたが、熱可塑性プラスチック(PP、PTFE、PVC)は2031年にかけて最も速いCAGR 4.59%で成長すると予測されています。この成長は、耐食性が耐熱性よりも優先されるZLD海水淡水化、半導体プロセス、PFAS含有酸スクラバー流体への用途によって牽引されています。SulzerのKnitMesh XCOATは純PFAでコーティングされたワイヤーを採用しており、硫酸乾燥機においてベアステンレス鋼と比較してサービス寿命を3倍に延長します。熱可塑性プラスチックパッドの初期設備投資は同等のステンレス鋼オプションより30%~50%低く、使用済み廃棄時に合金金属に関連する有害廃棄物の追加費用が発生しません。ライフサイクル分析では、PTFEメッシュで改修された300 m³/h塩酸スクラバーにおいて、15年間の正味現在価値コスト優位性が180万米ドルであることが示されています。

PFAS排出への関心の高まりが熱可塑性プラスチックへのシフトをさらに加速させています。これらの材料はフッ素の分解を最小限に抑え、下流の吸着剤負荷を削減し、欧州の今後のPFAS禁止への準拠を容易にします。

用途別:海水淡水化およびゼロ液体排出プラントが最高の成長余地を提供

石油・ガス生産および精製は2025年の収益の36.22%を占めました。しかし、海水淡水化およびゼロ液体排出(ZLD)プラントは2031年にかけてCAGR 4.89%で成長すると予測されています。多段ブライン濃縮装置は、蒸発器前の液滴除去にベーンセクションを使用し、熱負荷を70%削減します。典型的な1日30万m³の海水淡水化プラントには800~1,000 m²のベーン面積が設置され、ハードウェアとして300万米ドル相当となります。

半導体ファブは増分的ながら高マージンの需要をもたらします。月産10万枚のウェハーを持つ単一のファウンドリーには最大250台のウェットプロセスツールが必要であり、それぞれに局所的なミスト捕集が必要です。米国および日本で計画されているギガスケールファブは、半導体関連需要を増加させると見込まれています。

エンドユーザー産業別:クリーンルーム義務化による電子機器の急増

石油・ガスは2025年のエンドユーザー産業収益の38.12%を占めましたが、半導体・電子機器セグメントは2031年にかけてCAGR 4.95%で成長すると予測されています。ミスト・エリミネーターは、0.12 µm未満の液滴が歩留まりに影響を与えるCMP洗浄、硫酸過酸化水素混合液、HFエッチングステーションでの使用が増加しています。ACM ResearchのウルトラC Tahoeシステムは硫酸使用量を75%削減し、スクラバー液体負荷と下流パッドサイズを20%削減することを報告しています。電力、金属、肥料、パルプ産業は安定した交換需要を維持していますが、バッテリーリサイクルおよびEVカソード生産における厳格なVOC規制がニッチな成長機会を生み出しています。

地域分析

アジア太平洋は2025年の収益の38.23%を占めました。インドの石油化学設備投資の波と中国のタヘ改修により、メッシュパッドの堅調な交換市場が確保されています。台湾と韓国はULPAグレードの要件により半導体関連需要を牽引しています。ベトナムやタイを含むASEAN諸国は下流化学品への外国直接投資を呼び込んでいますが、プロジェクト規模は依然として小規模です。北米ではLNG輸出ターミナルとデータセンター冷却塔がベーンメッシュハイブリッドを採用しており、CECOの記録的な1億3,500万米ドルのガス焚きプロジェクトが国内の勢いを確認しています。欧州は脱炭素化に注力しており、木材パネルおよびミネラルウール工場での湿式電気集塵改修が進んでいます。

中東・アフリカは2031年にかけて最も速い5.11%のCAGRを記録する見込みです。サウジアラビアのメガプロジェクトだけで、海水淡水化サイトごとに3,000 m²以上の新規ベーン面積が必要になると予測されています。NEOMの電解槽スタックはAI対応ミスト管理モジュールを組み込んでおり、UAEおよびオマンの将来の水素クラスターの先例を設けています。ナイジェリアの石油化学開発と南アフリカの採掘水ZLD試験が増分的な需要を加えていますが、適格製造業者の不足が即時の採用を制限しています。

南米はパルプ、砂糖エタノール、採掘改修において安定した需要を提供しています。政治的リスクと通貨変動が大規模なグリーンフィールド投資を制約していますが、Veoliaなどの多国籍EPCが干ばつの影響を受けたブラジルの州でクローズドループシステムを試験導入しています。

競争環境

ミスト・エリミネーター市場には、専門サプライヤーと多角化サプライヤーが混在しています。Koch-Glitschは70年にわたるDEMISTERの設置実績と緊急納品サービスを活用してシェアを守っています。Sulzerは硫酸および精製テレフタル酸用途をターゲットとしたPFAコーティングKnitMesh XCOATで差別化を図っています。MuntersのウルトラフローベーンシリーズはCOALスクラバーの高さを20%削減し、ポンプエネルギーを30%節約することを強調しています。

統合再編が業界を再形成しています。ITTは47億7,500万米ドルのSPX FLOW買収を完了し、分離技術を新たなフロー・テクノロジーズ部門に統合しました。Thermo Fisherは超純水およびバイオプロセシング分野への参入を目指し、Solventumのろ過事業を40億米ドルで買収しました。CECOとThermonの計画的な合併は排出制御とプロセス加熱を組み合わせ、電力、バッテリーリサイクル、LNGへのクロスセル機会を創出しています[2]CECO Environmental Form 10-K 2025、cecoenvironmental.com。これらの取引はポートフォリオ横断的なバンドル販売を促進しており、ミスト・エリミネーターがバルブ、ポンプ、デジタルモニタリング契約とともに出荷されることで、幅広い製品ラインを持たない小規模製造業者の参入障壁が高まる可能性があります。

技術トレンドは数値流体力学、AI連携圧力センサー、パッドおよびドレインバッフルを完全に搭載した状態で出荷されるモジュール式スキッド設計を中心に展開しています。ベンダーはリアルタイム分析で調整されたスマート塔について、設置時間が15%短縮され、清掃間隔の平均時間が10%延長されると見積もっています。

ミスト・エリミネーター産業のリーダー企業

Koch Engineered Solutions

Sulzer Ltd

Munters Group AB

CECO ENVIRONMENTAL

Elessent Clean Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Mass-Vac, Inc.は、真空ポンプの排気から油ミスト、煙、残留物が職場環境に侵入するのを防ぐために設計されたMVオイルミスト・エリミネーターシリーズを発表しました。これらのエリミネーターはマイクロファイバーグラス凝集エレメントを搭載し、5~300 CFMの容量を持つポンプに対して0.1ミクロンまでのろ過を99.9999%の効率で達成します。

- 2025年12月:Filtermist Limitedは、スイス型スライディングヘッドラテなどの高圧ニートオイル加工用途向けに特別に設計されたコンパクトな機械搭載型オイルミスト・エリミネーターシリーズであるAWシリーズを発売しました。AWシリーズには、250 m³/時、500 m³/時、800 m³/時の3つの主要風量に基づき、さまざまな汚染レベルに対応したモデルが含まれています。

グローバル・ミスト・エリミネーター市場レポートの調査範囲

ミスト・エリミネーターは、ガス流から液滴およびミストを除去するために設計された特殊な産業用装置です。その主な目的は、腐食の防止、環境規制への準拠の確保、および下流機器の保護です。ミスト・エリミネーターは、湿式スクラバー、冷却塔、化学プロセスで一般的に使用されています。通常、ワイヤーメッシュパッド、シェブロンバッフル、またはファイバーベッドを使用してミストをより大きな液滴に凝集させ、重力によって排出します。

ミスト・エリミネーター市場は、タイプ、材料、用途、エンドユーザー産業、地域にセグメント化されています。タイプ別では、ワイヤーメッシュ型ミスト・エリミネーター、ベーン型ミスト・エリミネーター、ファイバーベッド型ミスト・エリミネーター、ハイブリッド/高容量型ミスト・エリミネーターにセグメント化されています。材料別では、金属(ステンレス、二相鋼、ニッケル合金)、熱可塑性プラスチック(PP、PTFE、PVC)、ファイバーグラス、その他の材料(FRP、特殊合金)にセグメント化されています。用途別では、石油・ガス生産および精製、ガス処理および圧縮、海水淡水化およびゼロ液体排出プラント、化学・肥料製造、火力・地熱発電所、医薬品・食品・飲料、その他の用途にセグメント化されています。エンドユーザー産業別では、石油・ガス、化学・石油化学、発電、水・廃水処理、食品・飲料、半導体・電子機器、その他のエンドユーザー産業にセグメント化されています。本レポートは、主要地域の17カ国におけるミスト・エリミネーターの市場規模と予測も対象としています。各セグメントの市場規模と予測は、金額(米ドル)ベースで算出されています。

| ワイヤーメッシュ型ミスト・エリミネーター |

| ベーン型ミスト・エリミネーター |

| ファイバーベッド型ミスト・エリミネーター |

| ハイブリッド/高容量型ミスト・エリミネーター |

| 金属(ステンレス、二相鋼、ニッケル合金) |

| 熱可塑性プラスチック(PP、PTFE、PVC) |

| ファイバーグラス |

| その他の材料(FRP、特殊合金) |

| 石油・ガス生産および精製 |

| ガス処理および圧縮 |

| 海水淡水化およびゼロ液体排出プラント |

| 化学・肥料製造 |

| 火力・地熱発電所 |

| 医薬品・食品・飲料 |

| その他の用途 |

| 石油・ガス |

| 化学・石油化学 |

| 発電 |

| 水・廃水処理 |

| 食品・飲料 |

| 半導体・電子機器 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | ワイヤーメッシュ型ミスト・エリミネーター | |

| ベーン型ミスト・エリミネーター | ||

| ファイバーベッド型ミスト・エリミネーター | ||

| ハイブリッド/高容量型ミスト・エリミネーター | ||

| 材料別 | 金属(ステンレス、二相鋼、ニッケル合金) | |

| 熱可塑性プラスチック(PP、PTFE、PVC) | ||

| ファイバーグラス | ||

| その他の材料(FRP、特殊合金) | ||

| 用途別 | 石油・ガス生産および精製 | |

| ガス処理および圧縮 | ||

| 海水淡水化およびゼロ液体排出プラント | ||

| 化学・肥料製造 | ||

| 火力・地熱発電所 | ||

| 医薬品・食品・飲料 | ||

| その他の用途 | ||

| エンドユーザー産業別 | 石油・ガス | |

| 化学・石油化学 | ||

| 発電 | ||

| 水・廃水処理 | ||

| 食品・飲料 | ||

| 半導体・電子機器 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ミスト・エリミネーター市場の規模はどのくらいですか?

ミスト・エリミネーター市場は2026年に12億米ドル規模となり、2031年までに14億9,000万米ドルに達すると予測されています。

2031年にかけて最も速い成長ポテンシャルを示す地域はどこですか?

中東・アフリカは、サウジアラビアの海水淡水化および水素プロジェクトに牽引され、2031年にかけてCAGR 5.11%を記録する見込みです。

2031年にかけて最も速く拡大しているタイプはどれですか?

ハイブリッドおよび高容量型ミスト・エリミネーターは、オフショアおよび改修ユーザーがコンパクトで高スループットのソリューションを求める中、2031年にかけてCAGR 4.71%で成長しています。

熱可塑性プラスチックメッシュが普及している理由は何ですか?

ポリプロピレン、PTFE、PVDFメッシュは、酸性ZLDおよび半導体流体における腐食に耐性があり、ステンレス鋼より最大50%低コストで、PFAS規制への準拠を容易にします。

最終更新日: