インジウム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

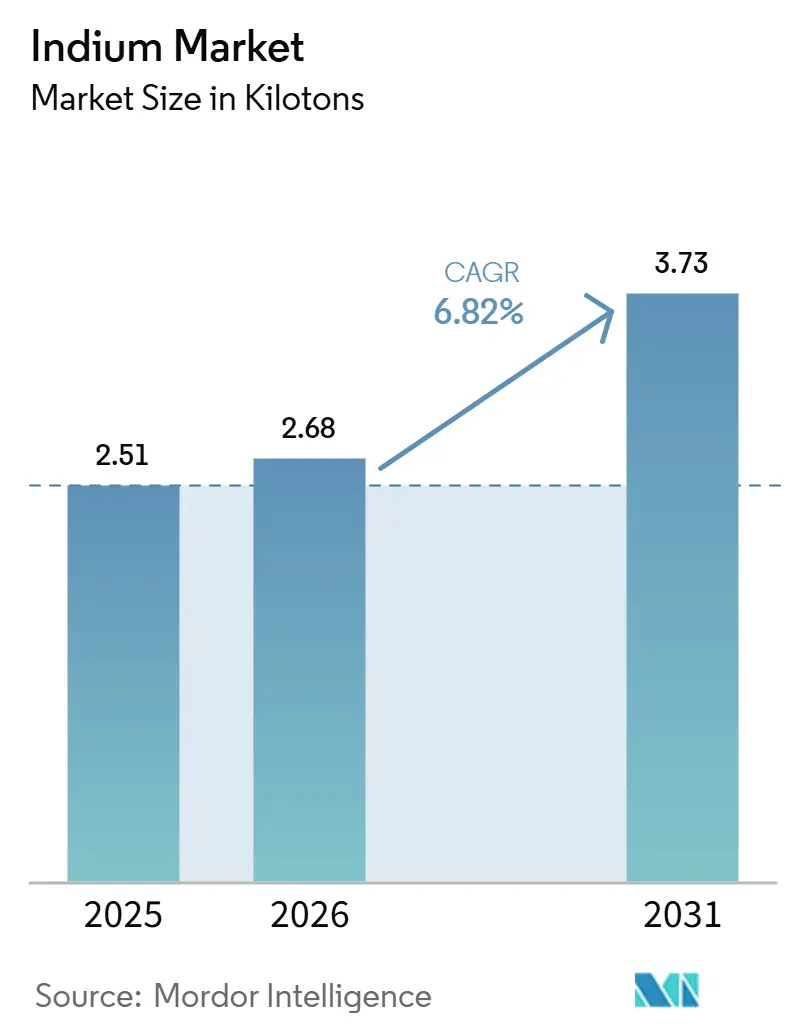

| 市場取引高 (2026) | 2.68 キロトン |

| 市場取引高 (2031) | 3.73 キロトン |

| 成長率 (2026 - 2031) | 6.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインジウム市場分析

インジウム市場規模は2025年に2.51キロトン、2026年に2.68キロトンと予測され、2026年から2031年にかけてCAGR 6.82%で成長し、2031年までに3.73キロトンに達する見込みです。次世代フレキシブルディスプレイ、高効率CIGSおよびタンデム太陽電池、ならびに先端半導体パッケージング向け低温インジウム合金に対する需要の高まりが、この拡大を牽引しています。欧州および北米における政策主導の戦略的備蓄が需要の下支えとなる一方、2025年2月に導入された中国の輸出ライセンス制度がスポット供給を逼迫させ、ロッテルダム・上海間の価格差を拡大させました。供給は依然として亜鉛製錬の副産物に大きく依存しており、少数の垂直統合型精製業者への構造的な依存が続いています。二次回収への投資と新たな抽出化学技術が、今後10年末までに一次供給の制約を緩和する重要な要因として台頭しつつあります。

主要レポートのポイント

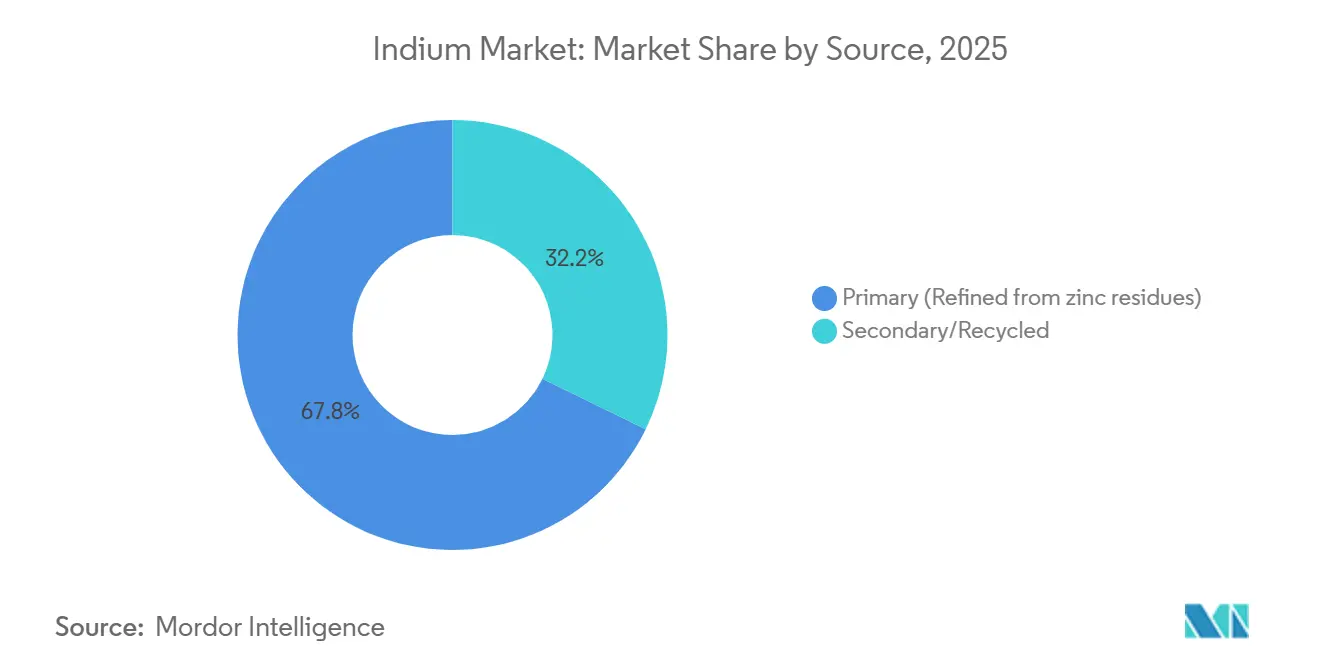

- 供給源別では、一次品(亜鉛残渣からの精製)が2025年のインジウム市場シェアの67.78%を占め、二次品/リサイクル品は2031年にかけてCAGR 7.22%で拡大する見込みです。

- 形態別では、高純度インジウム化合物(InP、InSb、InAs)が2025年の収益シェアの45.22%をリードし、同カテゴリーは2031年にかけてCAGR 7.03%で成長する見込みです。

- 用途別では、フラットパネルおよびフレキシブルディスプレイが2025年のインジウム市場規模の58.89%を占め、光起電力(CIGSおよびペロブスカイト)は2026年から2031年にかけてCAGR 7.22%で拡大しています。

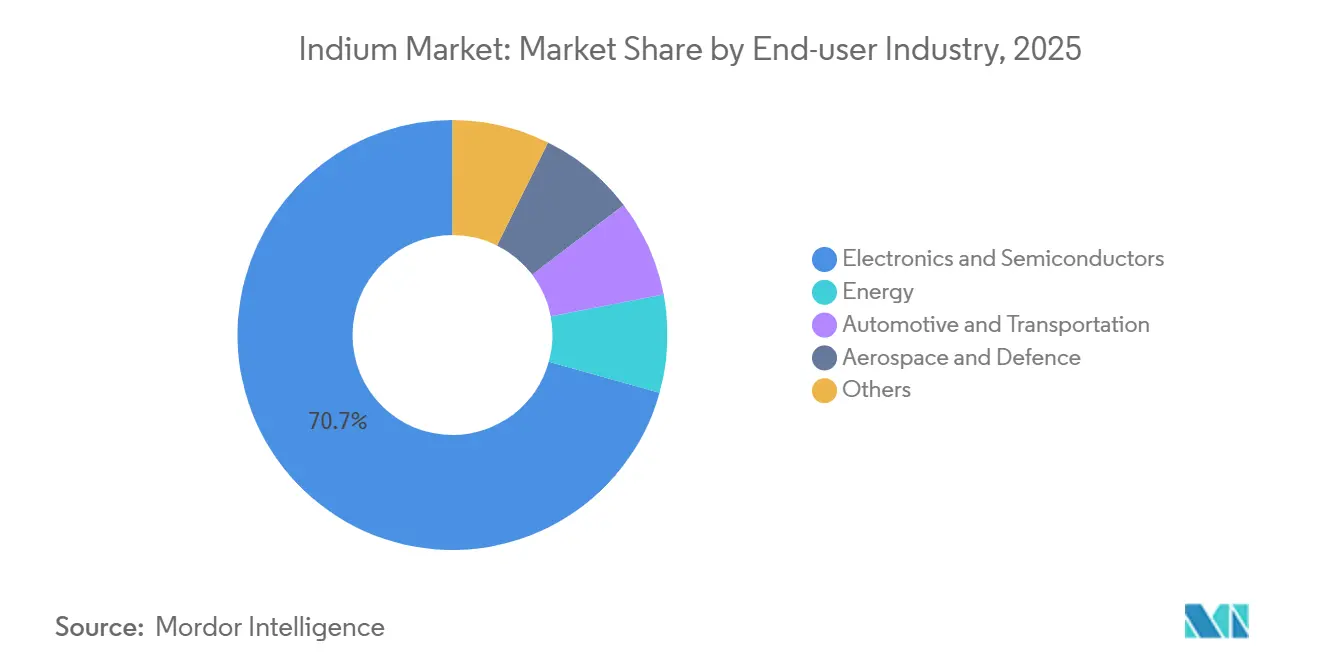

- エンドユーザー産業別では、電子機器・半導体が2025年に70.67%のシェアで首位を占め、エネルギーセグメントが2031年にかけて最速のCAGR 7.11%を記録しています。

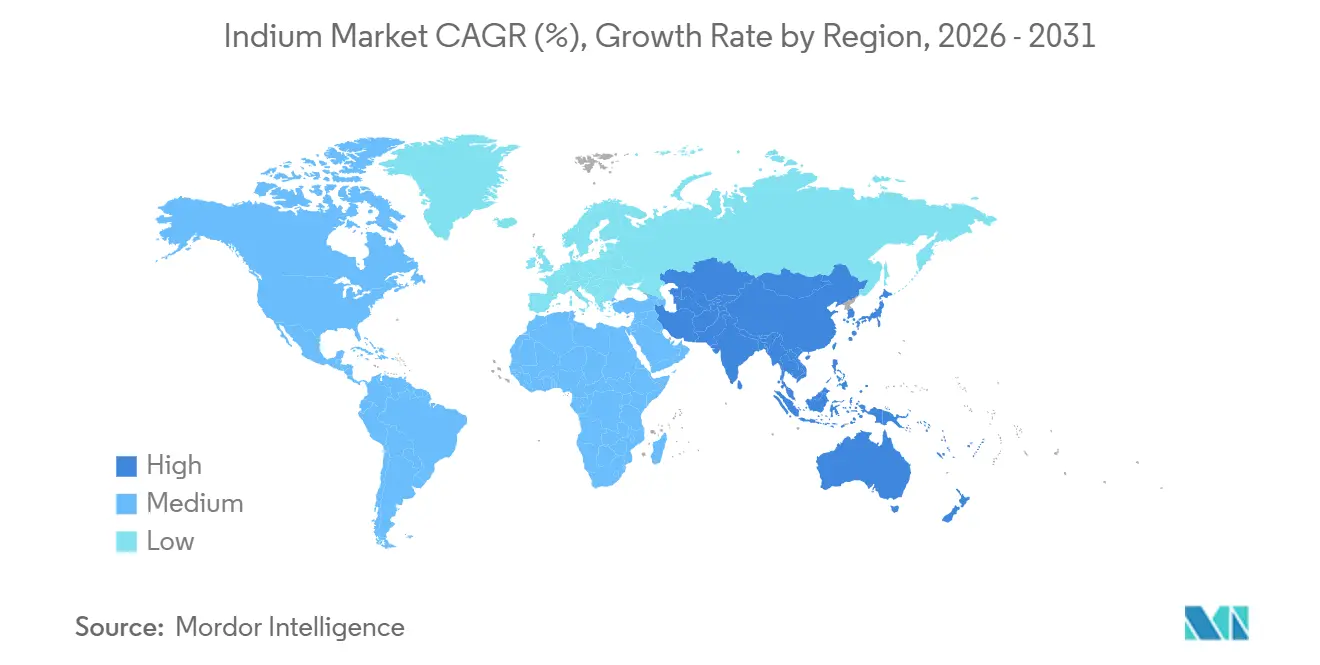

- 地域別では、アジア太平洋地域が2025年のインジウム市場の48.66%を占め、予測期間(2026年~2031年)において最高のCAGR 7.43%を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルインジウム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 次世代フレキシブル・折りたたみ式ディスプレイにおけるITO使用量の増加 | +1.2% | グローバル(アジア太平洋(韓国・中国のディスプレイ工場)に集中し、北米にも波及) | 中期(2〜4年) |

| 先端パッケージングおよびヘテロジニアス統合における低温インジウム合金の拡大 | +0.9% | グローバル(アジア太平洋(台湾・韓国のファウンドリ)主導、北米(AIデータセンター建設)も含む) | 中期(2〜4年) |

| 欧州の戦略的備蓄を強化する重要原材料レジリエンス政策 | +0.8% | 欧州(イタリア・フランス・ドイツが主導)、北米(米国防衛兵站局) | 長期(4年以上) |

| 世界的な高効率太陽光パネルの生産増加 | +1.1% | グローバル(アジア太平洋(中国のCIGSライン)、北米(ファーストソーラー オハイオ州/アラバマ州)、欧州(タンデムセル試験)に集中) | 中期(2〜4年) |

| AR/VRヘッドセット向けInGaNマイクロLEDの需要急増 | +1.0% | グローバル(アジア太平洋(エピタキシーファブ:Ennostar、HC SemiTek、Sanan)、北米(Lumentum、Porotechとのパートナーシップ)に集中) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

次世代フレキシブル・折りたたみ式ディスプレイにおけるITO使用量の増加

フレキシブルOLED(有機発光ダイオード)および折りたたみ式スマートフォンパネルは、比類のない透明性と導電性を持つITO(酸化インジウムスズ)を引き続き採用しています。低温スパッタリングとポストアニーリングにより、曲げ半径5mm未満においてシート抵抗が15Ω/sq以下に維持されるようになり、多層スタックの普及に伴いパネル当たりのインジウム使用量が増加しています[1]IEEE電子デバイス論文誌、「フレキシブルエレクトロニクス向け低温スパッタITO膜」、IEEE、ieee.org。サムスンディスプレイとBOE(北京東方電子)はそれぞれ2025年に第6世代AMOLED(アクティブマトリクス有機発光ダイオード)ラインを増強し、剛性パネルと比較して約20〜30%多くのITOターゲット材料を消費しています。プレミアムタブレットおよび車載センターインフォメーションディスプレイへのITZO(酸化インジウムスズ亜鉛)およびITO銀メッシュアーキテクチャの採用により、低プロセス温度での結晶化を抑制するためにインジウム使用量がさらに5〜8%増加しています。折りたたみ式デバイスの出荷台数は2025年から2028年の間に3倍になると予想されており、現在の利用率が続けば年間80〜100トンの追加インジウム需要が生じることを意味します。

先端パッケージングおよびヘテロジニアス統合における低温インジウム合金の拡大

フリップチップボールグリッドアレイおよび大型AIアクセラレータパッケージは、1,000回の熱サイクルに耐えながら71〜86 W/m·Kの熱伝導率を達成するインジウムおよびインジウム銀熱界面材料を採用しています[2]Amkor Technology、「インジウム合金熱界面材料信頼性研究」、Amkor、amkor.com。SAC-Inはんだはリフロー温度を15〜20°C低下させ、複雑なチップレットアセンブリにおける反りを軽減します。ファウンドリは、2.5Dおよび3Dスタックの普及に伴い、インジウムベースのマイクロバンプボンディングが2028年までに年間40〜50トンの需要に達すると予測しています。インテルおよびTSMCのロードマップは低温ボンディングを歩留まり向上の要因として強調しており、この消費見通しを間接的に裏付けています。

欧州の戦略的備蓄を強化する重要原材料レジリエンス政策

欧州連合(EU)の重要原材料法は、2030年までにインジウムについて国内採掘10%、加工40%、リサイクル25%、多様化調達65%を義務付けています。イタリアは2025年に4億5,000万ユーロ(5億870万米ドル)を拠出して200トンの戦略的備蓄を創設し、米国防衛兵站局は備蓄補充のために1億2,500万米ドルの提案依頼書を発行しました。これらの政策は消費サイクルから切り離された構造的需要を固定化し、価格の下支えとなるとともに、西側精製業者が休止中の設備を再稼働させる動機付けとなっています。

世界的な高効率太陽光パネルの生産増加

CIGSおよびペロブスカイト・CIGSタンデムセルは2025年に実験室効率30.71%に達し、結晶シリコンの限界を大きく上回りました。ファーストソーラーは2026年に向けて薄膜容量を14GWに拡大しており、中国のHanergy(漢能)とCNBM(中国建材)は合計約2GWのCIGS定格ラインを運営しています。CIGSの1ギガワット容量は吸収体の厚さに応じて8〜10トンのインジウムを消費し、タンデムアーキテクチャは2031年以前に総金属消費量を抑制する可能性は低い状況です。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 代替透明導電体(グラフェン、銀ナノワイヤ、カーボンナノチューブ、IGZO)の利用可能性 | -0.6% | グローバル(北米および欧州でのフレキシブルエレクトロニクス・ウェアラブル分野での早期採用) | 中期(2〜4年) |

| より厳格な暴露限界値を促す慢性的な労働衛生上の懸念 | -0.4% | グローバル(日本(吸入性限界値0.0003 mg/m³)、EU(REACH候補リスト)、北米(NIOSH勧告)が主導) | 長期(4年以上) |

| インジウム回収製錬業者に対するESG主導の脱炭素化圧力 | -0.3% | グローバル(アジア太平洋(中国・インドの亜鉛製錬業者)、欧州(Nyrstar、Umicoreの操業)に集中) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

代替透明導電体(グラフェン、銀ナノワイヤ、カーボンナノチューブ、IGZO)の利用可能性

2025年以降に施行された中国産インジウム化合物に対する米国関税により、北米および欧州でのグラフェンおよび銀ナノワイヤフィルムの採用が促進されました。CambriosおよびC3Nanoの製品は、フレキシブル基板上で90%以上の透過率において10Ω/sq未満の抵抗値を達成しています。レーザーアニーリングで還元された酸化グラフェンは優れた機械的適合性を提供しますが、コストはスパッタITOの3〜5倍に留まっています。IGZO(酸化インジウムガリウム亜鉛)バックプレーンは独立した透明導電体層を不要とし、パネル当たりのインジウム使用量を最大20%削減します。これらの代替品の市場シェアは、ディスプレイ工場が確立されたITOプロセスフローに依存しているため、2031年までに約15%で頭打ちになる可能性が高いです。

より厳格な暴露限界値を促す慢性的な労働衛生上の懸念

日本は、肺胞蛋白症の症例が記録されたことを受け、2025年に吸入性インジウム限界値を0.0003 mg/m³に引き下げました。これは米国OSHA(労働安全衛生局)の閾値より300倍厳しい基準です。欧州化学品庁は2024年にリン化インジウムをREACH(化学物質の登録・評価・認可・制限)候補リストに追加し、輸入に対する認可手続きを開始しました。中規模ターゲットメーカーのコンプライアンスコストは年間ライン当たり5万〜20万米ドルに上り、新規市場参入者を抑制し、設備増強を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

供給源別:一次供給の制約の中でリサイクルフローがシェアを拡大

一次品は2025年のインジウム市場規模の67.78%を供給しましたが、亜鉛鉱山品位の頭打ちと新たな中国の輸出ライセンス制度により成長が制限されています。Korea Zincの74億米ドル規模のテネシー州複合施設は、西半球における20年ぶりの大規模な新規設備となりますが、稼働開始は2029年以前には見込まれません。二次供給は中国で前年比268%の増加が報告されており、世界的な回収率は15%に近づいています。Indium Corporation、DOWA、三井金属は使用済みスパッタリングターゲットの90%回収率を保証しており、循環経済プレミアムが主流になりつつあることを示しています。

二次品/リサイクル品の数量は予測期間(2026年〜2031年)にCAGR 7.22%で拡大する見込みであり、これは一次材料の2倍の速度であり、2031年までに回収効率50〜60%に達する可能性があります。電子廃棄物輸出に関するバーゼル条約の規制と、EUおよびカリフォルニア州の拡大生産者責任制度により、より多くのスクラップが認可精製業者に流入しています。スヴェルドラップがモデル化した200〜300トンの潜在量が実現すれば、リサイクルフローは予測需要の約5分の1を満たし、インジウム市場規模への圧力を緩和しながらライフサイクル排出量を削減することになります。

形態別:高純度化合物がオプトエレクトロニクスの勢いをリード

高純度インジウム化合物は2025年のインジウム市場シェアの45.22%を占め、InPレーザー、InGaAsフォトディテクター、InSb赤外線アレイへの需要急増に支えられ、2031年にかけてCAGR 7.03%で推移しています。LumentumのグリーンズボロにおけるAMD 24万平方フィートのファブは2028年に6インチInPウェハの量産を開始し、6N〜7N原料への安定した需要を生み出します。ImecのSmart Cutウェハ再利用プラットフォームは基板損失を10分の1に削減することを見込んでおり、長期的な金属使用量を緩和します。

インゴット、スティック、合金セグメントは亜鉛経済と連動しており、LME亜鉛と密接に取引されていますが、化合物価格は半導体クリーンルーム純度プレミアム30〜50%を反映しています。最大86 W/m·Kを実現するインジウム銀合金は、AIアクセラレータの熱管理においてシェアを拡大しています。この二極化した価格環境は、専門的なオプトエレクトロニクスがインジウム市場を純粋な景気循環的な金属変動から隔離している様子を浮き彫りにしています。

用途別:光起電力がより小さなベースにもかかわらずディスプレイを上回る成長

フラットパネルおよびフレキシブルディスプレイは依然としてインジウム市場規模の58.89%を占めていますが、光起電力(CIGSおよびペロブスカイト)は予測期間(2026年〜2031年)においてCAGR 7.22%という最速の採用曲線を示すと予想されています。CIGSの新規1ギガワット容量ごとに8〜10トンの追加インジウム需要が生じ、中国のラインはすでに合計約2GWに達しています。ペロブスカイト・オン・CIGSアーキテクチャは吸収体の厚さを削減することを目指していますが、モジュール生産量の急速な増加により、2031年まで正味金属需要は増加し続けるでしょう。

半導体およびオプトエレクトロニクスデバイスは次に大きなカテゴリーを形成しており、データセンターリンクおよびLiDAR向けフォトニクスが牽引しています。チップレットおよび3Dパッケージ構造が低温合金を必要とすることから、はんだおよび熱界面材料がこれに続きます。量子ドット、極低温シール、量子コンピューティングナノワイヤなどのニッチ用途は高い単価を誇り、電子機器の低迷期においてもインジウム市場全体の収益を安定させる役割を果たしています。

エンドユーザー産業別:エネルギーセクターが電子機器の優位性との差を縮小

電子機器・半導体は2025年のインジウム市場の70.67%を吸収しましたが、エネルギーセクターはCAGR 7.11%でより速く成長し2031年に向かっています。2025年に合計180GWに上るユーティリティ規模の太陽光調達には、CIGSおよびタンデムプロジェクトの8%シェアが含まれており、そのシェアは2028年までに倍増する可能性があります。自動車セクターは先進運転支援LiDAR(光検出・測距)モジュールおよびOLEDコックピットディスプレイを通じてインジウムを取り込んでおり、航空宇宙分野は熱画像用InSb焦点面アレイに依存しています。

防衛顧客は高信頼性シールおよび特殊はんだにインジウムを重用しており、1キログラム当たり5〜10倍のプレミアムを支払うことも珍しくありません。医療画像、量子研究、その他の小規模ニッチ分野が顧客基盤を深め、特定のセグメントが価格を左右するリスクを低減しています。

地域分析

アジア太平洋地域は2025年のインジウム市場規模の48.66%を支配し、2031年にかけてCAGR 7.43%という最速の地域拡大を維持する見込みです。中国が精製生産量の大部分を占める一方、Korea Zincの国内製錬とYunnan Tin(雲南錫業)のITOターゲットにおける技術革新が供給リーダーシップを強固にしています。日本のDOWAと三井金属は高純度品およびリサイクル品に注力しており、亜鉛価格の変動から保護されています。

北米は純粋な輸入国から部分的な生産国へと移行しつつあります。2029年から稼働するKorea ZincのクラークスビルコンプレックスとLumentumのInPレーザーファブが合わさって、安全な地域サプライチェーンの基盤を形成します。中国産インジウム化合物に対する第301条関税(実効税率約54%)が国内調達をさらに促進しています。

欧州の重要原材料法はブロック内での採掘10%・加工40%を義務付けており、イタリアは200トンの国家備蓄のために4億5,000万ユーロ(5億870万米ドル)を予算計上しています。2026年2月に開設されたImecのナノICパイロットラインが7Nインジウム化合物への下流需要を追加しています。南米と中東・アフリカを合わせると数量の10%未満に留まりますが、ブラジルと南アフリカの遊休亜鉛資産は、価格が500米ドル/kgを上回り続けた場合に活用可能なスイング供給能力を有しています。

競合環境

インジウム市場は中程度に集約されています。規制が間接的に競争を形成しています。リン化インジウムのREACH候補リスト掲載によりコンプライアンスコストが上昇し、監査済みの管理連鎖システムを持つ既存企業が有利になっています。米国の第301条関税は中国からの輸入コストを引き上げることで国内生産者を保護しています。中期的には、保証された低炭素・トレーサブルな供給を提供できる垂直統合型リサイクル業者および合金製造業者に向けて勢力バランスが傾くでしょう。

インジウム産業リーダー

DOWA HOLDINGS CO., LTD.

KOREAZINC

Nyrstar

Guangxi Debang Technology Co., Ltd.

Umicore

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Metallium Limitedの米国子会社であるFlash Metals USA Inc.がIndium Corporationと長期オフテイク契約を締結しました。この契約に基づき、Flash Metals USAはMetalliumの米国リサイクル事業からガリウム、ゲルマニウム、銅、スズ、金、インジウムを含む回収金属を供給します。

- 2025年3月:Indium CorporationはProductronica Chinaにて、AI技術革新を推進する先端材料を展示しました。ハイライトには、インジウムの有益な特性を活用したはんだ熱界面材料およびヒートスプリングソリューションが含まれており、インジウム市場の成長に大きく貢献しています。

グローバルインジウム市場レポートの調査範囲

インジウム(原子番号49)は、柔らかく延性のある銀白色の後遷移金属であり、タッチスクリーンおよび液晶ディスプレイ(LCD)向けのITO(酸化インジウムスズ)として電子機器分野での使用で特に知られています。

インジウム市場は、供給源、形態、用途、エンドユーザー産業、地域別にセグメント化されています。供給源別では、一次品(亜鉛残渣からの精製)と二次品/リサイクル品に区分されます。形態別では、インジウムインゴット・スティック、インジウム合金(In-Sn、In-Ag、In-Ga)、酸化インジウム/ITOスパッタリングターゲット、高純度インジウム化合物(InP、InSb、InAs)に区分されます。用途別では、フラットパネルおよびフレキシブルディスプレイ、光起電力(CIGSおよびペロブスカイト)、半導体およびオプトエレクトロニクスデバイス、はんだおよび熱界面材料、その他(ナノテクノロジー、研究)に区分されます。エンドユーザー産業別では、電子機器・半導体、エネルギー、自動車・輸送、航空宇宙・防衛、その他に区分されます。本レポートは主要地域の17カ国におけるインジウムの市場規模と予測も対象としています。市場規模と予測は数量(トン)ベースで提供されます。

| 一次品(亜鉛残渣からの精製) |

| 二次品/リサイクル品 |

| インジウムインゴット・スティック |

| インジウム合金(In-Sn、In-Ag、In-Ga) |

| 酸化インジウム/ITOスパッタリングターゲット |

| 高純度インジウム化合物(InP、InSb、InAs) |

| フラットパネルおよびフレキシブルディスプレイ |

| 光起電力(CIGSおよびペロブスカイト) |

| 半導体およびオプトエレクトロニクスデバイス |

| はんだおよび熱界面材料 |

| その他(ナノテクノロジー、研究) |

| 電子機器・半導体 |

| エネルギー |

| 自動車・輸送 |

| 航空宇宙・防衛 |

| その他 |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 供給源別 | 一次品(亜鉛残渣からの精製) | |

| 二次品/リサイクル品 | ||

| 形態別 | インジウムインゴット・スティック | |

| インジウム合金(In-Sn、In-Ag、In-Ga) | ||

| 酸化インジウム/ITOスパッタリングターゲット | ||

| 高純度インジウム化合物(InP、InSb、InAs) | ||

| 用途別 | フラットパネルおよびフレキシブルディスプレイ | |

| 光起電力(CIGSおよびペロブスカイト) | ||

| 半導体およびオプトエレクトロニクスデバイス | ||

| はんだおよび熱界面材料 | ||

| その他(ナノテクノロジー、研究) | ||

| エンドユーザー産業別 | 電子機器・半導体 | |

| エネルギー | ||

| 自動車・輸送 | ||

| 航空宇宙・防衛 | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

インジウム市場の現在の規模と2031年時点の規模はどのくらいですか?

インジウム市場規模は2026年に2.68キロトンであり、CAGR 6.82%を反映して2031年までに3.73キロトンに達する見込みです。

インジウム需要をリードするセグメントはどれですか?

電子機器・半導体がITOディスプレイおよびInPフォトニクスに牽引され、需要の70.67%を占めています。

インジウム供給を支配する地域はどこですか?

アジア太平洋地域が世界の数量のほぼ半分を供給しており、中国だけで全体の約70%を精製しています。

リサイクルは一次インジウムの不足を有意に補うことができますか?

はい、改善された回収技術により2031年までに回収率が50〜60%に向上し、年間最大300トンの供給が追加される可能性があります。

最終更新日: