LATAMオイルフィールドケミカル市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3 十億米ドル |

| 市場規模 (2026) | 3.06 十億米ドル |

| 市場規模 (2031) | 3.37 十億米ドル |

| 成長率 (2026 - 2031) | 1.95% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるLATAMオイルフィールドケミカル市場分析

LATAMオイルフィールドケミカル市場規模は、2025年の30億米ドル、2026年の30億6,000万米ドルから、2031年までに33億7,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 1.95%を記録すると予測されます。この緩やかな拡大は、大量生産型の在来型鉱区から、高品質な化学製剤を必要とする技術的に高度な超深海・シェール貯留層へのシフトを反映しています。ブラジルのプレソルトプロジェクト、アルゼンチンのシェール刺激、メキシコの成熟油田プログラムは引き続き坑井当たりの化学品消費量を押し上げており、一方でローカルコンテンツ規制がサプライチェーンを再編しています。ブレント原油価格の変動、製品承認サイクルの長期化、高度な刺激化学品に対する人材不足が成長見通しを抑制しているものの、深海活動の増加と増進石油回収(EOR)パイロットが腐食防止剤、脱乳化剤、低投与量ハイドレート防止剤への安定した需要を支えています。競争上の差別化は、海底対応腐食パッケージ、熱安定性ポリマー、デジタル投与量最適化プラットフォームにかかっており、オペレーターは複雑な資産全体での稼働率とHSEコンプライアンスを優先しています。

レポートの主要ポイント

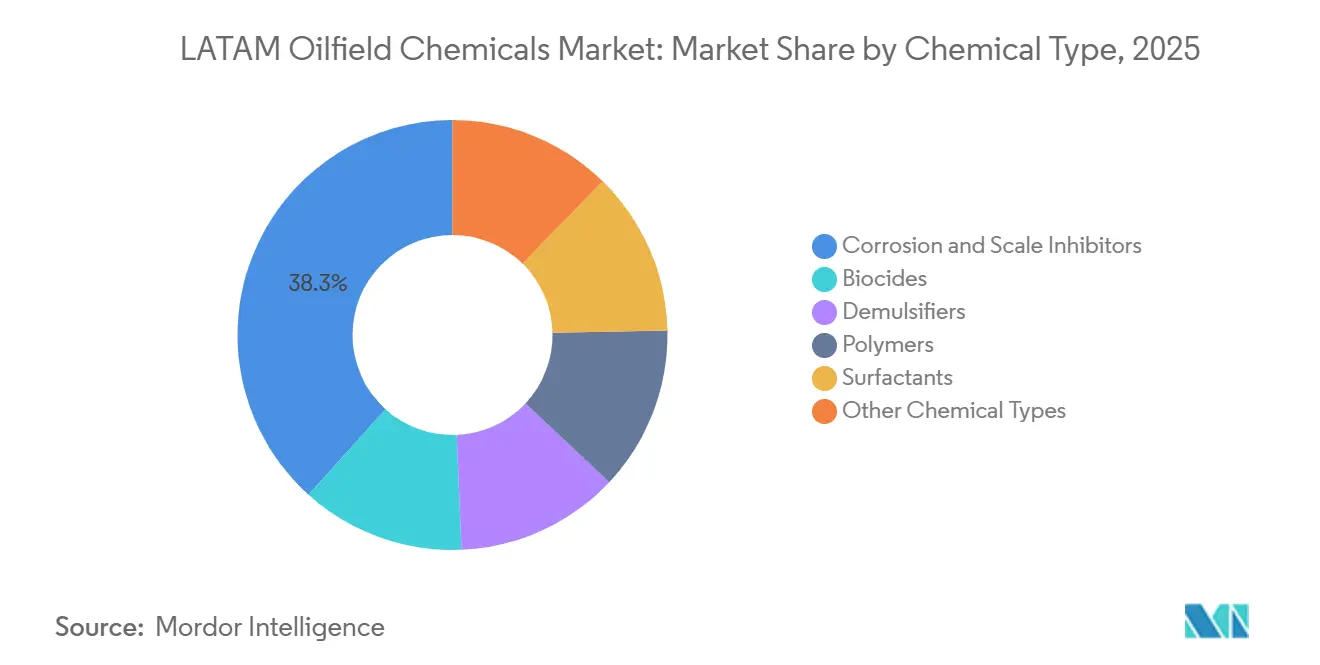

- 2025年、腐食・スケール防止剤はLATAMオイルフィールドケミカル市場の38.32%を占め、化学品タイプ別で支配的な地位を示しました。脱乳化剤は予測期間(2031年まで)にCAGR 2.07%で成長する見込みです。

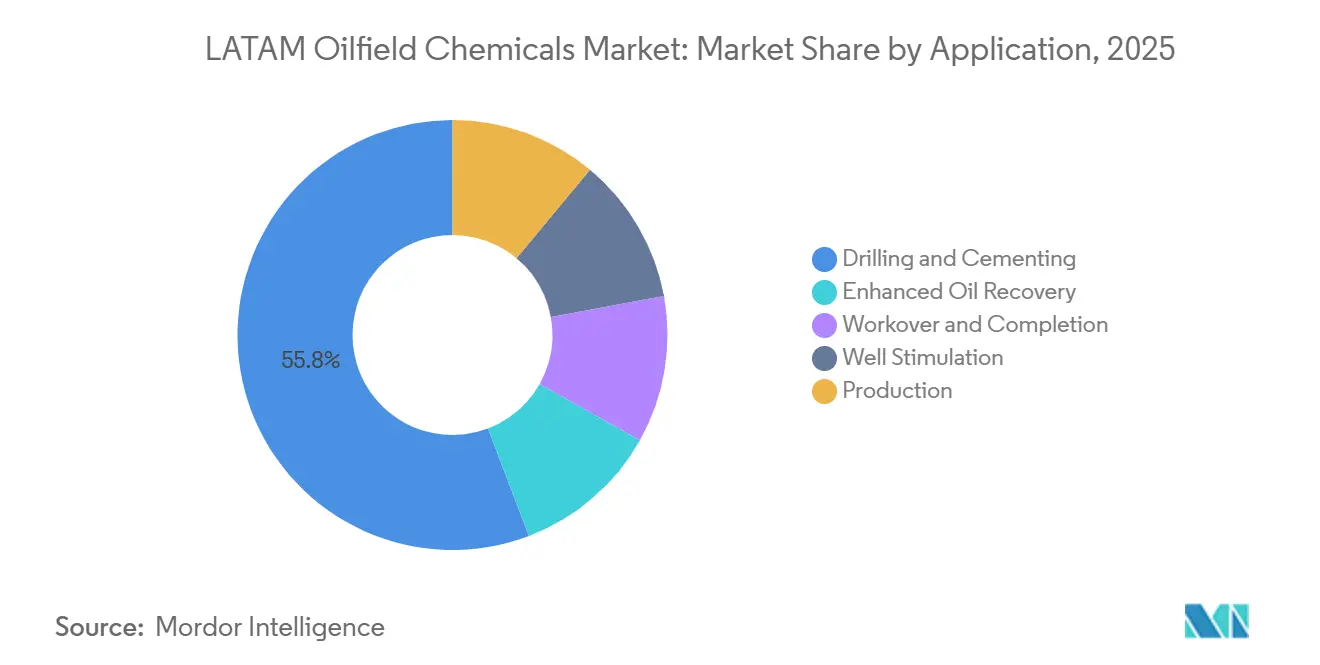

- 用途別では、掘削・セメンティングが2025年の主要セグメントとして浮上し、市場シェアの55.79%を占めました。生産化学品は2026年から2031年にかけてCAGR 2.18%で拡大すると予測されており、今後数年間の成長ポテンシャルが示されています。

- 地域別では、ブラジルが2025年のLATAMオイルフィールドケミカル市場をリードし、36.09%のシェアを保有しました。同国は2031年までにCAGR 3.61%で成長すると予測されており、地域市場における重要性が強調されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

LATAMオイルフィールドケミカル市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ブラジルのプレソルト盆地における深海プロジェクトの継続 | +0.8% | ブラジル(サントス盆地、カンポス盆地) | 長期(4年以上) |

| メキシコにおける成熟油田EORプログラムの加速 | +0.4% | メキシコ(カンタレル、クー・マロブ・ザープ) | 中期(2〜4年) |

| バカ・ムエルタにおけるシェールパイロットの成功 | +0.6% | アルゼンチン(ネウケン州) | 中期(2〜4年) |

| 地域化学品製造を促進する国産コンテンツ規制 | +0.3% | ブラジル、メキシコ | 長期(4年以上) |

| 超深海タイバックにおけるメタノールに代わる低投与量ハイドレート防止剤の採用 | +0.4% | ブラジル、コロンビア(オフショア) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ブラジルのプレソルト盆地における深海プロジェクトの継続

ブラジルのプレソルト産出量は、ペトロブラスが2024年から2026年にかけて5基のFPSOを稼働させたことにより、2026年初頭に日量210万バレルに達しました[1]ペトロブラス、「プレソルト生産最新情報」、PETROBRAS.COM.BR。水深2,000m以下、塩層5,000m以下の極限温度・腐食環境により、スケール防止剤と腐食防止剤の継続的な注入が必要とされており、ブジオスやバカリャウなどの資産では0.5%〜1%の投与量の動力学的ハイドレート防止剤がバルクメタノールに取って代わっています。2024年に施行されたANPの改訂排出基準により、サプライヤーは生分解性界面活性剤を用いた製剤の再設計を余儀なくされており、開発コストは上昇しているものの、「グリーン」化学品の機会が開かれています。マルチストリーム化学品供給が可能な海底システムは坑井当たり500万〜1,000万米ドルのコストがかかりますが、チュービング寿命を延ばし、計画外のダウンタイムを削減します。

エネルギー改革後のメキシコにおける成熟油田EORプログラムの加速

ペメックスは2024年にカンタレルでポリマーフラッドパイロットを開始し、2025年にはクー・マロブ・ザープで界面活性剤・ポリマー試験を実施し、日量5万バレルの増分回収を目標としています。高温・高塩分の貯留層は標準的なポリアクリルアミドを劣化させるため、90℃以上でも粘度を維持するスルホン化コポリマーの採用が進んでおり、現在はペメックスの調達ガイドラインに明記されています。民間オペレーターは一次生産を優先し慎重な姿勢を保っていますが、陸上で35%の国内供給を義務付ける国産コンテンツ規制が合弁事業を促進し、ブレンドの現地化と物流コストの削減を実現しています。

ネウケン(バカ・ムエルタ)におけるシェールパイロットの成功による化学品需要の拡大

YPFは2025年に約400本の坑井を掘削し、単段階設計より25%多い摩擦低減剤を消費する二段階フラクチャリングを採用しました。ポリアクリルアミド摩擦低減剤を用いたスリックウォーターシステムにより高いポンプレートが実現し、モバイルブレンドユニットがグアー、殺生物剤、粘土安定剤を現場で配合しています。コンプリーションスケジュールは熟練した化学エンジニアに依存していますが、アルゼンチンの2024年の石油エンジニア卒業者数は盆地の人員需要の半数にも満たず、サービス会社は北米のクルーを輸入せざるを得ず、坑井当たり5万〜8万米ドルの動員コストが発生しています。VMOSパイプラインなどのインフラ整備によりトラック輸送距離が短縮され、化学品の納入価格が15%〜20%低下しました。

国産コンテンツ規制による地域化学品製造の促進(ブラジル・メキシコ)

ANPは2025年にオフショア化学品の国産コンテンツ閾値を50%に引き上げ、多国籍企業にマカエとリオデジャネイロのブレンド施設への投資を義務付けました[2]国家石油庁、「2025年決議」、ANP.GOV.BR。Baker Hughesは2025年3月に2,500万米ドルの工場を開設し、ChampionXは2025年2月にリオサイトの生産能力を倍増させました。メキシコのCNHは2024年に35%の要件を設定し、グローバルな製剤メーカーと国内流通業者のパートナーシップを加速させました。この義務付けにより製品承認サイクルが6〜9ヶ月延長されますが、輸入品の方が安価な場合でも国内調達品への需要が保証されます。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ブレント原油価格が70米ドル以下に低下し設備投資承認が遅延 | -0.4% | コロンビア、エクアドル、ペルー | 短期(2年以内) |

| 高度な刺激化学品に対する熟練労働者不足 | -0.2% | アルゼンチン(ネウケン)、メキシコ | 中期(2〜4年) |

| ANPおよびCNHにおける製品登録サイクルの長期化 | -0.2% | ブラジル、メキシコ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ブレント原油価格が70米ドル以下に低下し設備投資承認が遅延

ブレント原油は2025年初頭に65〜72米ドルのレンジで推移し、エコペトロルはウチュバ2号評価坑井やその他の地域プロジェクトを延期しました。オペレーターは掘削・セメンティング添加剤の使用量が少ない短サイクルのインフィルワークオーバーにシフトし、高マージン化学品への需要を圧縮しました。月次供給契約はキャッシュフローを保護しますが、サプライヤーの運転資本需要を増大させます。

高度な刺激化学品に対する熟練労働者不足

バカ・ムエルタでは現場エンジニアがリアルタイムで摩擦低減剤の配合比率を調整する必要がありますが、地元の卒業者数は盆地の人員需要の半数にも満たない状況です。サービス会社は北米のクルーをローテーションさせており、坑井当たり5万〜8万米ドルの動員コストが発生しています。メキシコのポリマーフラッドパイロットでも同様の人材不足が展開を遅らせており、地層を損傷したり環境規制に違反したりする可能性のある誤配合流体のリスクを高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

化学品タイプ別:腐食防止剤が成熟油田経済を支える

腐食・スケール防止剤は2025年のLATAMオイルフィールドケミカル市場シェアの38.32%を維持しており、高CO₂・H₂Sストリームにさらされるチュービングや海底ハードウェアの保護における中心的な役割を反映しています。脱乳化剤は、原油品質仕様の厳格化と老朽化したオフショア資産における水分率の上昇を背景に、2031年までに最速のCAGR 2.07%を記録する見込みです。ペトロブラス単独で2025年にプレソルト坑井に1万2,000トン以上のスケール防止剤を注入しました。「その他の化学品タイプ」に分類される特殊低投与量ハイドレート防止剤は1kgあたり8〜12米ドルの価格を維持しつつ、貯蔵量を最大70%削減できるため、超深海タイバックにとって魅力的なトレードオフとなっています。2024年に施行されたANP排出基準は生分解性界面活性剤への投資を促し、グリーン製剤への需要を強化しています。

ポリマーはバカ・ムエルタとメキシコのEORパイロットに集中しています。界面活性剤は主に掘削流体に使用され、高角度坑井でのカッティング輸送を改善します。殺生物剤は腐食を加速させ生産流体を酸性化する硫酸塩還元菌の抑制に不可欠です。FPSOに導入されたデジタル投与量最適化ツールにより、2025年には資産の健全性を損なうことなく腐食防止剤の使用量が12%削減されました。

用途別:掘削強度が化学品需要量を支える

掘削・セメンティングは2025年のLATAMオイルフィールドケミカル市場シェアの55.79%を占めました。これはブラジルの深海坑井とアルゼンチンの評価坑井が坑井当たり最大1,200トンの流体・添加剤を消費するためです。生産化学品は、オペレーターが探鉱から既存資産の産出量最大化へとシフトするにつれ、2031年までにCAGR 2.18%で最速の成長を遂げる見込みです。サントス盆地の単一坑井では腐食制御、スケール防止、ハイドレート抑制のために6〜8種類の化学品ストリームが必要とされ、継続的な需要が固定されています。一方、コロンビアとエクアドルでは2025年にリグ稼働数が8%減少し、ブレント原油価格の変動を反映して掘削流体の需要量が縮小しました。

ワークオーバー・コンプリーション流体はLATAMオイルフィールドケミカル市場規模の中一桁台のシェアを占めていますが、ペメックスの休止坑井の再稼働から恩恵を受けています。増進石油回収化学品は規模は小さいものの、メキシコがポリマーフラッドパイロットを拡大するにつれ市場全体を上回るペースで成長しています。用途の構成は水深によって異なり、オフショアプロジェクトは支出の60%を掘削・セメンティングに配分し、陸上プロジェクトは60%を生産に傾けています。CNHは現在、用途別の化学品使用量の年次開示を義務付けており、サプライヤーにとっての需要の可視性が向上しています。

地域分析

ブラジルはLATAMオイルフィールドケミカル市場の中核を担い、2025年の市場規模の36.09%を占めており、新規FPSOとブジオス・メロからの産出量増加を背景に2031年までにCAGR 3.61%で成長すると予測されています。オペレーターは坑井当たり最大1,000万米ドルのコストがかかる海底化学品注入システムを導入し、腐食防止剤、スケール防止剤、低投与量ハイドレート防止剤のリアルタイム供給を確保しています。エクイノールはANP規制を満たすためバカリャウの化学品の60%を国内調達しています。

メキシコはペメックスの成熟油田EORパイロットと民間浅海開発に支えられ、大きな消費量で続いています。アルゼンチンのオイルフィールド需要はバカ・ムエルタが牽引しており、バレル当たりの化学品集約度は在来型鉱区の3倍に達します。コロンビア、ペルー、エクアドルではオイルフィールドケミカルへの需要が高まっており、コロンビアは重質油生産の強みでリードしているものの、オフショアキャンペーンの遅延が短期的な成長を抑制しています。

バリューチェーン分析

ラテンアメリカの油田化学品バリューチェーンは、地域の石油化学製品メーカーおよび輸入により調達される上流原料・中間体(界面活性剤、ポリマー、アミン、溶剤、腐食抑制剤活性成分)から始まり、続いて配合、ブレンド、包装、そして深海、シェール、成熟油田EORアセット向けの適格性評価が行われる。SLB、Baker Hughes、ChampionXといったグローバルな油田サービス・特殊薬品サプライヤーは、通常、配合ノウハウとフィールドサービス提供を組み合わせて事業を展開する一方、地域のフォーミュレーターおよびディストリビューター(例えばISI Oilfield Chemicals)は、陸上事業における対応力と物流面で競争している。

ブラジルおよびメキシコにおける現地調達要件は、国内でのブレンド、品質管理、在庫保有の増加を後押ししているが、サプライチェーンは依然として原材料の入手可能性と物流の影響を受けやすい。特にブラジルは化学品原料の輸入依存度が高く(2025年の見掛消費量の49%と報告されている)、2025年のセクターの圧力要因には、一部の化学製品に対する関税調整に加え、プラントの稼働停止や稼働率低下への懸念が含まれた。オフショアプロジェクトでは、調達・承認サイクルがさらなる複雑性を加えており、オペレーターおよび規制当局は文書化、ラボ検証、排出コンプライアンスを求めるため、認定試験能力、港湾近接倉庫、統合サービス提供体制が主要な差別化要因となっている。

競争環境

LATAMオイルフィールドケミカル市場は中程度に集約されており、上位5社が大きな市場シェアを占めています。国産コンテンツ義務付けにより、汎用殺生物剤と脱乳化剤を15%〜20%低価格で供給する地域製剤メーカーの参入余地が生まれています。Baker Hughesのマカエ施設は納期を8週間から2週間に短縮し、ANPの優先資格を確保しています。クイミドロールなどのブラジル独立系企業は腐食防止剤のANP認証を取得し、多国籍企業の価格競争力に挑んでいます。2024〜2025年のブラジルとメキシコにおける特許出願数は50件未満にとどまっており、シェア獲得においては独自の化学技術よりも実行力と規制対応力が重要であることを示しています。技術トレンドはスマート化学品管理システム、グリーン界面活性剤、キログラム当たりの付加価値が高い海底対応低投与量ハイドレート防止剤に集中しています。

LATAMオイルフィールドケミカル業界リーダー

SLB

Baker Hughes Company

ChampionX

Clariant AG

BASF

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制要件およびオペレーターの適格性要件は、性能と検証可能な試験・文書化を組み合わせられるサプライヤーにとっての空白領域を生み出している。ブラジルでは、オフショアプラットフォームおよびパイプラインで使用される腐食抑制剤に関するPortaria 127/2026に関連する規制執行(1,000時間の熱帯塩水噴霧劣化試験報告書を含む)が、現地でアクセス可能な試験支援、再配合サービス、コンプライアンス対応腐食対策パッケージへの需要を高めている。特に、腐食制御が既に主要な支出項目となっているプレソルトアセットにおいて顕著である。コンプライアンス対応製品に加えてより迅速な適格性評価ワークフロー(現地ラボ、検証済みの提出書類、国内でのブレンド)を提供するサプライヤーは、現地調達要件や承認制約が許容できる選択肢を狭める中で優位性を得ることができる。

非在来型およびEORプログラムもまた、盆地の条件に合わせた高付加価値ポリマーおよび坑井健全性化学品の余地を生み出している。アルゼンチンでは、YPFとY-TECが2026年1月にY-FREDを発表した。これはバカ・ムエルタにおける水圧刺激用の特殊ポリマーで、刺激効率の改善に重点を置いており、標準的なコモディティパッケージを超える摩擦低減剤・刺激用添加剤における現地発イノベーションの道筋を後押ししている。オフショア側では、Petrobrasの調達がサプライヤー選定を総所有コストおよびESG基準(2028年までのサプライヤー排出報告目標を含む)に結び付ける傾向を強めており、これが化学薬品管理プラットフォーム、最適化された投与、化学薬品の過剰使用と輸送負荷を削減しつつ現地調達要件の閾値を満たす低物流負荷型サプライモデルへの機会を増大させている。

最近の業界動向

- 2026年5月:Baker Hughesは、ブラジルにおけるPetrobrasとの統合坑井建設契約の延長・拡大を発表した。サントス盆地における掘削関連サービスおよび技術を対象とする。この契約は、掘削・完了活動の強度が統合サービスモデルを通じて提供される掘削、セメンティング、生産用化学品プログラムへの大きな波及効果をもたらすプレソルト開発における長期サイクルの活動を強化するものである。

- 2025年2月:Baker Hughesは、ExxonMobil GuyanaからFPSO向け特殊化学品供給に関する複数年契約を受注した。トップサイド、サブシー、注水、ユーティリティ用化学品を含み、Stabroekブロックにおける Errea Wittu号およびJaguar号向けである。これは、より広範なラテンアメリカのサプライエコシステムにおけるオフショアFPSO化学品需要を強化し、サブシー適格性能・注水対応化学品を持つサプライヤーへの要求水準を引き上げるものである。

- 2024年8月:SLB OneSubseaは、AtapuおよびSepia開発に関連する標準化されたプレソルト向けサブシー生産システムおよび関連サービスに関する主要なPetrobras契約を獲得した。これには新規FPSOであるP-84およびP-85への支援が含まれる。サブシーインフラの拡大および標準化されたシステムは、継続的なフローアシュアランスおよび健全性維持用化学品を必要とする設備基盤を増大させ、ブラジルにおける腐食、スケール、ハイドレート制御パッケージへの継続的な需要を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、ラテンアメリカにおける上流石油・ガス活動全般で消費される特殊化学品を対象市場とし、需要は掘削、完了、刺激、生産、および原油増進回収(EOR)の各段階で発生するものとし、金額は米ドル建てで追跡している。

対象範囲外:中流・下流の処理用化学品、および油田事業の一部として使用されない一般産業用水処理化学品は除外する。

セグメンテーション概要

- 化学品タイプ別

- 殺生物剤

- 腐食・スケール防止剤

- 脱乳化剤

- ポリマー

- 界面活性剤

- その他の化学品タイプ

- 用途別

- 掘削・セメンティング

- ワークオーバー・コンプリーション

- 坑井刺激

- 生産

- 増進石油回収

- 国別

- メキシコ

- ブラジル

- コロンビア

- アルゼンチン

- ペルー

- エクアドル

- その他のラテンアメリカ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチはまず、国別の上流活動基盤と関連する化学品消費ポイントをマッピングすることから始め、その後オペレーターと規制当局が使用する用語を整合させることで、同一の化学品ファミリーが二重にカウントされないようにした。国別の石油・ガス規制当局および省庁、国をまたぐ生産動向の把握のためのEIA、供給見通しに関するOPECおよびIEAの公表資料、関連化学品カテゴリーにおける貿易パターンに関する国連Comtradeなど、公開情報源を活動状況の把握と指標設定に使用した。

また、企業の年次報告書、投資家向けプレゼンテーション、プレスリリースを確認し、製品構成に関する表現や、掘削、生産、EOR支援の間で収益がどのように区分されているかを把握した。小規模サプライヤーに関するデータギャップが生じた際には、企業財務・インテリジェンスの有料サブスクリプションを活用して対象サプライヤー母集団の規模を推計し、また特許データベースを配合・用途フォーカスの簡易確認に利用した。上記のデスクリサーチ情報源は例示であり、データ収集、検証、明確化のために他の多くの公開情報源および有料情報源も使用された。

一次インタビューおよび調査

一次調査は、化学品投与量の範囲、供給契約下での典型的な価格構造、オフショアとオンショアのプログラム間での需要の変動に関するデスクリサーチの前提を検証するために活用された。ラテンアメリカの主要産油国において、サプライヤー、ディストリビューター、サービスチーム、およびエンドユーザーの調達またはフィールドエンジニアリング担当者など多様な関係者と対話し、そのフィードバックを用いて変数範囲を絞り込み、用途段階別の最終的な配分を決定した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:30% | 経営幹部(CXO):13% | アジア太平洋(APAC):47% |

| ミッド層:54% | 機能/部門リーダー:27% | 欧州・中東・アフリカ(EMEA):30% |

| 小規模企業:16% | マネージャー:60% | 米州:23% |

市場規模算定と予測

規模算定は、地域全体として現実的な合計値を維持するため、トップダウンとボトムアップの両方のロジックを用いて構築された。トップダウンのステップでは、国別の上流活動シグナルから化学品需要を再構築し、掘削・完了件数、生産量、水分率の動向、EORプログラムの有無、オフショアとオンショアの比率を化学品消費プールに変換した後、典型的な契約価格帯を用いて価格付けした。

その後、合計値は選択的なボトムアップ推計によって裏付けられた。これには、サンプル抽出したサプライヤー収益配分、ディストリビューターとのチャネルチェック、いくつかの高使用量化学品について数量に平均販売価格を乗じた推計を用い、方向性が一致するかを確認した。小規模な現地プレイヤーのカバレッジが限定的であった箇所については、坑井当たり支出およびバレル当たり支出の正規化指標でギャップを補い、それをインタビューに基づく補正係数で調整した。

予測に関しては、市場が上流予算とプロジェクトのタイミングに連動しているため、シナリオ分析を用いた。シナリオは、想定される掘削プログラム、生産見通し、オフショアプロジェクトのペース、および成熟油田管理に関連する化学品使用強度の変化に基づいて設定された。最終的な成長軌道は、調達サイクル、現地調達制約、より高性能な抑制剤やポリマーへの配合シフトについての実務者の見解と照合された。

データ検証と更新サイクル

検証は複数回のパスを通じて実施され、各主要アウトプットが少数の観測可能なシグナルにさかのぼって確認できるようにした。国別合計値を、上流資本支出の方向性、掘削・完了活動、生産動向、報告された化学品調達パターンなどの独立したチェック項目と比較し、大きな乖離があった場合は承認前に精査した。

外れ値が見つかった場合は、通貨のタイミング、想定した用途構成、ある数値が油田用途を超えたより広範な化学品支出を誤って反映していないかを再確認し、必要に応じて関連するインタビュー対象者への再連絡を行った。レポートは毎年更新され、突発的な活動変化や掘削計画に影響する政策変更などの重要な事象が発生した場合には中間更新が行われる。納品前には、最終的なアナリストによる確認作業が行われ、数値が最新の入手可能なデータおよび前提を反映していることを確認する。

Mordor Intelligenceによるラテンアメリカ油田化学品市場推計と他の公表推計との比較

ラテンアメリカの油田化学品に関する公表市場規模が異なるのは、各発行元が選択する国リスト、オフショアプロジェクトの立ち上げタイミングの扱い、契約タイプ間での化学品価格の平均化方法がそれぞれ異なるためである。また、需要が上流活動指標から再構築されているか、あるいはより広範な化学品収益プールから推定されているかによっても差異が生じる。

ベンチマーク表には顕著な幅が示されており、Mordor Intelligenceのモデルにおける数値は、メキシコ、ブラジル、コロンビア、アルゼンチン、ペルー、エクアドル、その他ラテンアメリカ諸国における掘削・セメンティング、ワークオーバー・完了、坑井刺激、生産、および原油増進回収にわたる油田化学品需要のみを反映しており、隣接する産業用処理支出を混合していない。一部の推計は、全期間にわたって積極的な価格上昇を適用しているか、単一の地域成長曲線を使用しているように見受けられ、これは国別の活動データが混在している場合でも、起点となる数値を押し上げる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.00 B (2025) | |

| グローバルコンサルティングA | USD 3.83 B (2024) | 2024年を基準年としているが、公開されている概要では国別対象範囲の可視性が限定的であり、アプリケーション全体にわたってより広範なサプライヤー収益の捕捉およびより速い価格上昇の前提を反映している可能性がある。 |

| 業界出版社B | USD 2.50 B (2024) | より狭い需要構築、あるいはより保守的な活動連動を適用しているように見受けられ、除外事項や対象国範囲が公開資料上で明確に示されておらず、これが合計値を押し下げる可能性がある。 |

これら3つの数値の違いは、主に対象範囲が上流の油田用途にどれだけ厳密に紐付けられているか、契約全体で価格がどのように平均化されているか、そしてオフショアおよび成熟油田プログラムについて国別構成がどのように扱われているかに起因している。入力データを観測可能な活動に基づいて維持し、サプライヤーおよびチャネルからのフィードバックと照合することで、最終的な数値は状況が変化した際にも監査・再現しやすい状態が保たれている。

レポートで回答される主要な質問

LATAMオイルフィールドケミカル市場の現在の市場規模はいくらですか?

LATAMオイルフィールドケミカル市場規模は2026年に30億6,000万米ドルに達しました。

地域のオイルフィールドケミカル需要をリードしている国はどこですか?

ブラジルは大規模なプレソルト開発に牽引され、地域需要の36.09%を占めています。

ラテンアメリカで最大のシェアを持つ化学品タイプはどれですか?

腐食・スケール防止剤が2025年の市場シェアの38.32%を占めました。

2031年までに最も速く成長する用途セグメントはどれですか?

生産化学品は、オペレーターが既存資産の最大化を図るにつれ、CAGR 2.18%で拡大すると予測されています。

国産コンテンツ規制はサプライヤーにどのような影響を与えますか?

ブラジルの50%およびメキシコの35%の閾値により、グローバルサプライヤーは入札資格を得るために国内ブレンド施設への投資を義務付けられています。

オフショアの化学品消費を再編している技術トレンドはどれですか?

ChemWatcherなどのデジタル投与量最適化プラットフォームは、資産の健全性を維持しながら化学品使用量を約12%削減します。

最終更新日: