構造用コア材料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.85 十億米ドル |

| 市場規模 (2031) | 3.93 十億米ドル |

| 成長率 (2026 - 2031) | 6.64% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

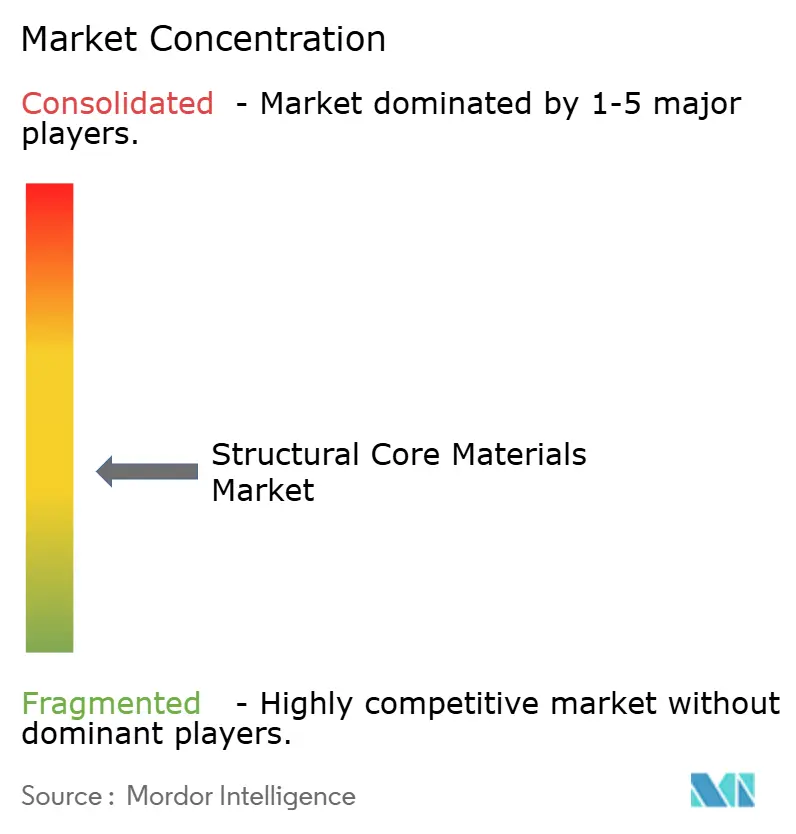

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる構造用コア材料市場分析

構造用コア材料市場の規模は、2025年の26.8 ビリオン 米ドルから2026年には28.5 ビリオン 米ドルに拡大し、2031年までに39.3 ビリオン 米ドルに達する見込みであり、2026年から2031年にかけてCAGR 6.64%で成長すると予測されています。構造用コア材料市場は成長を続けており、風力エネルギー、航空宇宙、海洋、輸送、建設用途において、軽量性と強度、疲労耐性、安定した性能を兼ね備えたサンドイッチ構造への広範なシフトが牽引しています。メーカーが金属部品や固体ポリマー組立品を、剛性や耐久性を損なうことなく質量を低減するエンジニアリング複合構造に置き換えるにつれ、需要は高まっています。リサイクル可能な熱可塑性グレードやリサイクルPETベースの製品が、構造性能と並行して低炭素材料の選択を可能にすることで、持続可能性目標がこのトレンドを後押ししています。競争環境は、プレミアム用途における技術的に認定された少数のグローバルサプライヤーと、価格感応度の高い用途における多数の地域コンバーターとの間でバランスが保たれています。2031年までの最も明確な機会は、リサイクル可能なフォームおよびハニカムシステム、認定済み航空宇宙インテリア、電動輸送構造、モジュール式建築パネルに関連しており、性能、加工効率、コンプライアンス要件が収束しています。

レポートの主要ポイント

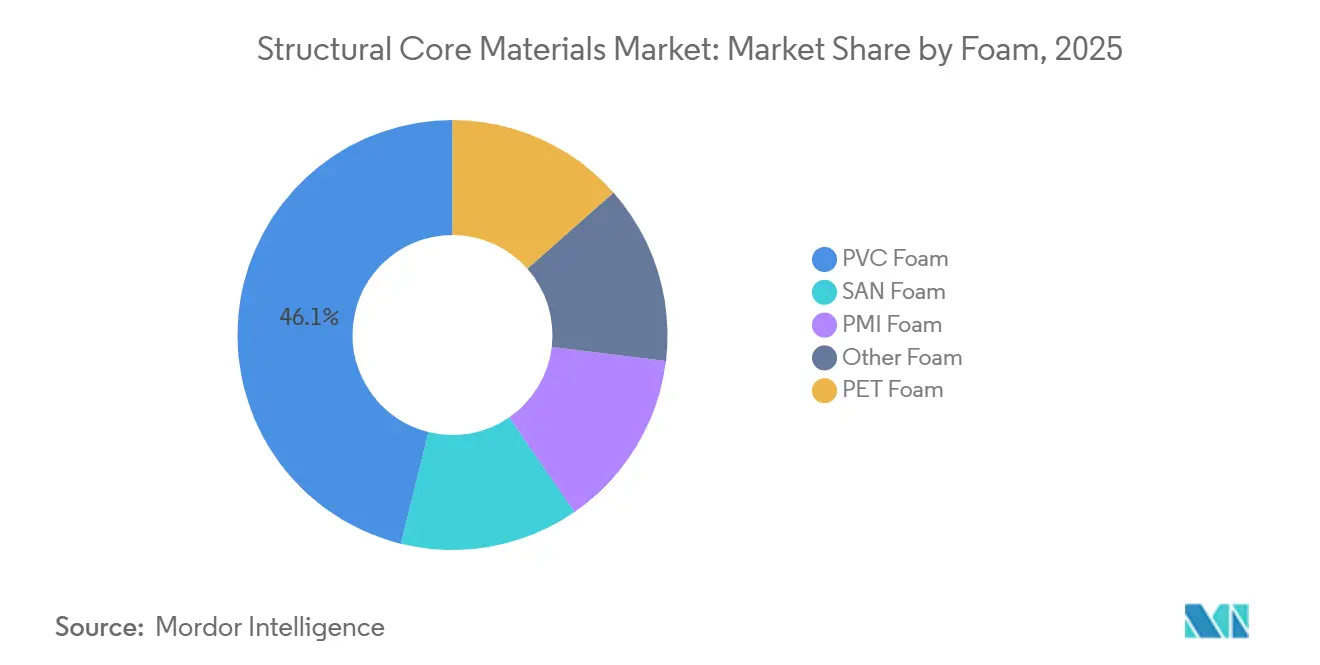

- フォーム別では、ポリ塩化ビニル(PVC)フォームが2025年にセグメントの46.13%を占め、ポリチレンテレフタレート(PET)フォームは2031年にかけてCAGR 7.23%で成長する見込みです。

- ハニカム別では、アルミニウムハニカムが2025年にセグメントの47.36%を占め、熱可塑性ハニカムは2031年にかけてCAGR 7.83%で拡大する予測です。

- 外皮タイプ別では、ガラス繊維強化ポリマーが2025年にセグメントの59.62%を占め、炭素繊維強化ポリマーは2031年にかけてCAGR 7.15%で拡大する見込みです。

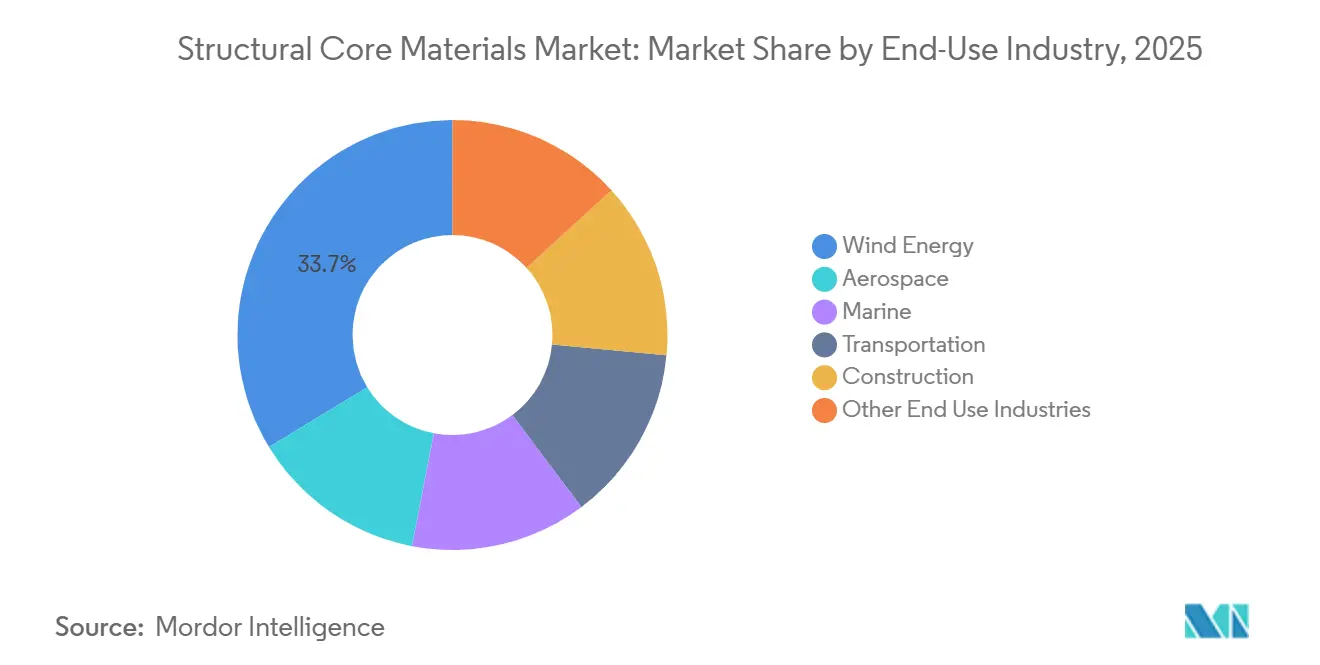

- 最終用途産業別では、風力エネルギーが2025年に収益の33.72%を占め、輸送は2031年にかけて最高のCAGR 6.74%を記録する見込みです。

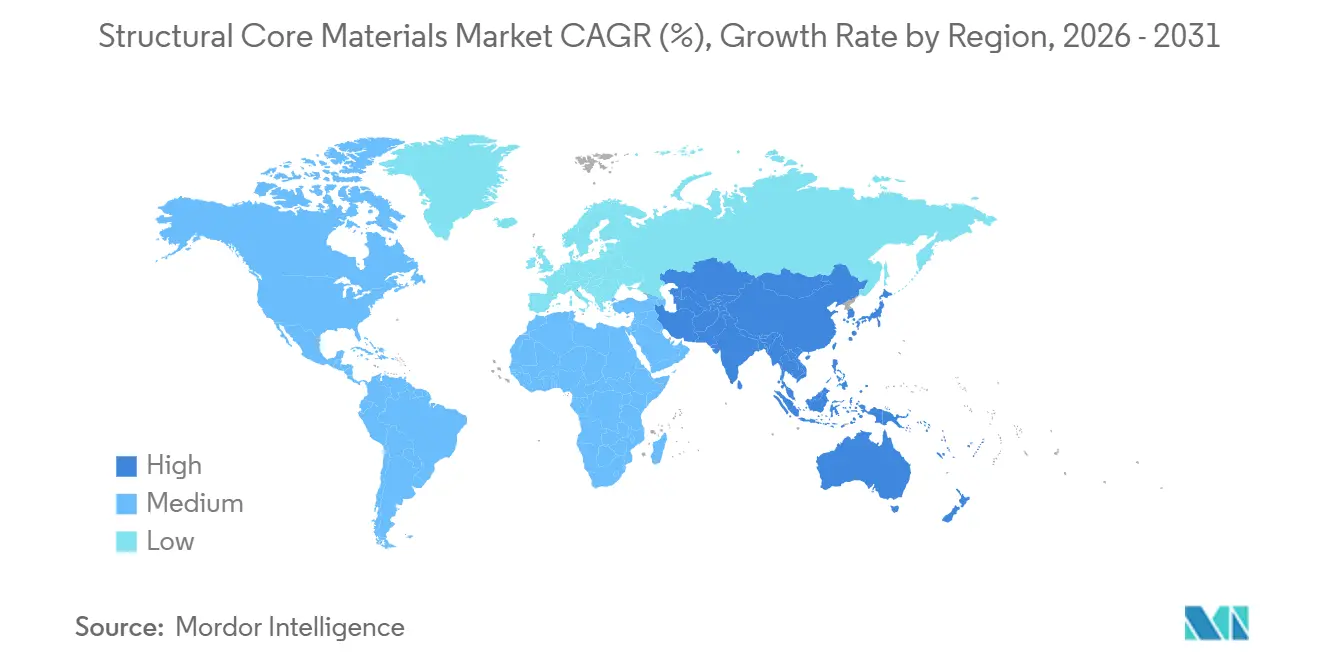

- 地域別では、アジア太平洋が2025年に収益の42.83%を占め、2031年にかけてCAGR 6.12%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の構造用コア材料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 風力エネルギーブレードの拡大 | +2.3% | 世界全体、アジア太平洋および欧州に集中 | 短期(2年以内) |

| 航空宇宙の軽量化要件 | +1.6% | 北米および欧州、アジア太平洋への波及あり | 中期(2〜4年) |

| 電気自動車および商用輸送の軽量化需要 | +1.2% | 世界全体、アジア太平洋のEV生産拠点が主導 | 短期(2年以内) |

| リサイクル可能および熱可塑性コア材料グレードへのシフト | +0.8% | 欧州、北米へ拡大中 | 中期(2〜4年) |

| モジュール式およびプレハブ建設需要 | +0.5% | アジア太平洋、中東・アフリカおよび南米での二次的な恩恵 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

風力エネルギーブレードの拡大:構造用フォームおよびハニカムコアへの持続的な需要牽引

現代のブレード設計が剛性、疲労耐性、重量管理のためにサンドイッチ構造に依存しているため、風力エネルギーは構造用コア材料市場において最大の最終用途セグメントであり続けています。洋上ブレードが長大化するにつれ、設置数の伸びが追いつかない場合でも、ブレード1本あたりに必要なコア材料の量が増加しており、需要は高まっています。ブレード内の材料選択も変化しており、閉気泡密度性能とリサイクル性が従来の天然コアオプションよりも調達優先事項に合致するルートセクションにおいて、ポリエチレンテレフタレート(PET)フォームが選好されるようになっています[1]Gurit Holding AG、「PETフォームコア、構造用コア材料」、Gurit、gurit.com。これにより、構造用コア材料市場は新規タービン数だけでなく、大型プラットフォームに必要な構造コンテンツの増大にも結びついています。その結果、風力OEM(相手先ブランド製造業者)の一貫性、加工、持続可能性に関する要件を満たすことができるフォームおよびハニカムサプライヤーにとって、より安定した需要基盤が形成されています。

航空宇宙の軽量化:複合材サンドイッチ仕様が新たな構造基準を確立

複合材サンドイッチ設計が特殊ソリューションとして扱われるのではなく、商用航空機開発に組み込まれるようになったことで、航空宇宙需要が構造用コア材料市場を支えています。エアバスA350 XWBは構造質量の54%超に複合材を採用し、同等のアルミニウム機体航空機と比較して燃料消費量を25%削減しました。ボーイング787も構造質量の約50%の複合材含有率に達しており、次世代航空機プログラム全体で同じ設計方向性を強化しています。これにより、客室および二次構造におけるノメックスおよびアルミニウムハニカム、ならびに低密度と寸法精度が不可欠な用途におけるポリメタクリルイミド(PMI)フォームへの需要が継続的に活発化しています。Evonikが従来の材料では軽量性と構造効率の達成が困難な電動垂直離着陸機(eVTOL)用途向けにROHACELLを位置付けていることから、成長は既存の機体を超えて広がっています。

電気自動車および商用輸送の軽量化需要:新たな需要層の形成

電動化によりメーカーが構造性能を損なうことなく車両重量を削減しようとする中、輸送は構造用コア材料市場においてより重要な位置を占めるようになっています。アンダーボディシステム、エンクロージャー、鉄道インテリア、トレーラー壁、バスパネルへのサンドイッチパネルの使用増加は、需要基盤が航空宇宙と風力を超えて拡大していることを示しています。需要は、構造効率、断熱性、耐火性能を単一のパネルシステムで組み合わせる必要がある用途に集中しています。Scott Baderは2025年に、リサイクルPETフォームとバイオベース樹脂を使用しながらEN 45545-2 HL3耐火基準を満たす鉄道向け複合材床材ソリューションを発表しました。より多くの輸送プログラムが商業規模で軽量パネルシステムを採用するにつれ、構造用コア材料市場はより大きく競争の激しい需要層へと移行しています。

リサイクル可能および熱可塑性コア材料へのシフト:循環経済の義務が調達を再形成

持続可能性規制と顧客調達基準が、使用済み回収と低内包炭素を支援するリサイクルおよび熱可塑性フォーマットへと構造用コア材料市場を移行させています。ポリエチレンテレフタレート(PET)フォームは消費後ボトルの原料から製造されるため、購入者は材料選択を廃棄物削減目標と結びつけることができます。Guritは2024年に8億9,100万本の消費後PET飲料ボトルと10,890トンの操業PET廃棄物をリサイクルしたと述べており、従来のフォームコアと比較してCO2排出量が最大65%低いとも報告しています。熱可塑性ハニカムも同様の理由で注目を集めており、特にメーカーがリサイクル可能なインテリアソリューションと高速加工を必要とする場合に有効です。Toray Advanced Compositesは2025年12月にCetex LMPAEKサーモプラスチック複合材のNCAMP認定を完了し、FAA承認の構造設計許容値をパブリックドメインに置き、将来の熱可塑性サンドイッチ組立品の採用障壁を低下させました。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い認定・航空宇宙認証コスト | -1.4% | 世界全体、北米および欧州でより高い強度 | 中期(2〜4年) |

| ポリマー前駆体および原材料コストの変動 | -1.1% | 世界全体 | 短期(2年以内) |

| 熱硬化性複合材サンドイッチ構造の使用済みリサイクル性の限界 | -0.7% | 欧州、世界的に拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い認定・認証コスト:既存企業を保護する構造的障壁がペースを犠牲に

高い認証コストは、特に各材料システムが長期の承認サイクルを完了しなければならない航空宇宙グレードにおいて、新規サプライヤーが構造用コア材料市場に参入するペースを制限しています。業界筋によると、材料とプラットフォームの組み合わせごとに認定に18〜36ヶ月かかる場合があります。主要OEMはまた、並行した文書化とテストを必要とする個別の承認データベースを維持しています。この構造は、長期生産プログラムと確立された顧客関係にわたってテストおよびコンプライアンスコストを分散できる既存サプライヤーに有利です。技術的に有望な新しいフォームまたはハニカム製品は、認証経路が高コストまたは断片化されたままであれば、採用が遅れる可能性があります。TorayのNCAMPマイルストーンは、公開されているFAA承認の設計許容値が新しい熱可塑性ソリューションに必要なカスタムテストを削減するため、この文脈で関連性があります[2]Toray Advanced Composites、「Toray Advanced CompositesがCetex高性能熱可塑性複合材料のNCAMP認定を完了」、Toray Advanced Composites、toraytac.com。

原材料価格の変動:フォームおよび樹脂システム全体にわたる利益率の圧縮

フォームコアと接着システムが急激な価格変動を受ける化学原料に依存しているため、原材料価格の変動が構造用コア材料市場を制約しています。PVCフォームは塩化ビニルおよび関連前駆体チェーンに依存し、ポリウレタンおよび樹脂システムはエネルギーコスト、供給集中、物流混乱に結びついたイソシアネート、ポリオール、その他の投入物に依存しています。生産者は、特に長期にわたって交渉された航空宇宙または風力エネルギー契約の下では、コスト増加を迅速に転嫁できない場合があります。これにより利益率が圧縮され、需要が好調であっても新規設備への投資が遅れる可能性があります。欧州における再配合とコンプライアンスコストは、即時の価格救済をもたらすことなく、さらなる財務的圧力を加えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フォーム別:PVCが支配的な地位を維持しながら、リサイクル性がPETフォームを全競合品の先頭へ押し上げる

ポリ塩化ビニル(PVC)フォームは2025年にフォームセグメントの46.13%を占め、フォームカテゴリーで最大の材料クラスとなっています。この地位は、加工性、コスト、動的応力への耐性が仕様を支える船舶船体、風力ブレードセクション、輸送パネルでの長期使用を反映しています。スチレンアクリロニトリル(SAN)フォームは性能スケールでPVCとPMIの間に位置し、より強力な熱性能を必要とする船舶工具、モータースポーツ、および選択された輸送部品に使用されています。PMIフォームは航空宇宙および先進モビリティ用途に好まれるオプションであり、EvonikのROHACELLラインは長い認証履歴、低密度、オートクレーブ条件下での安定した挙動によって支えられています。構造用コア材料市場のフォームセグメントは、大量生産の既存グレードと、一度認定されると代替が困難な小規模プレミアムフォーマットに分かれています。

ポリエチレンテレフタレート(PET)フォームは2031年にかけてCAGR 7.23%で拡大する見込みであり、構造用コア材料市場で最も成長の速いフォームタイプとなっています。2024年の査読済み研では、ガラス繊維サンドイッチパネルに使用された完全リサイクルPETフォームコアがPVCベースの代替品と同等の曲げ挙動を示し、代替の科学的根拠が提供されました。PETは単一のソリューションで機械的要件と循環調達基準の両方に対応しています。ポリウレタンおよびポリスチレングレードを含むその他のフォームカテゴリーは、構造的要求が低くコスト感応度が高い建設パネル、エンクロージャー、断熱用途に引き続き結びついています。PETフォームは2031年までの構造用コア材料市場規模の主要成長ドライバーであり、PVCは現在の収益基盤を定義し続けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ハニカム別:熱可塑性技術がアルミニウムの確立された地位を揺るがす

アルミニウムハニカムは2025年にハニカムセグメントの47.36%を占め、カテゴリーで最大のシェアを持っています。その地位は、圧壊耐性、寸法安定性、認定履歴が代替を困難にする航空宇宙フロアパネル、ナセルフェアリング、ファサードシステムでの確立された使用を反映しています。ノメックスハニカムは、可燃性コンプライアンスがビン、天井、側壁パネルでの役割を支える航空機インテリアで引き続き関連性を持っています。ステンレス鋼やチタン変種を含むその他のハニカムタイプは、より一般的な代替品が提供できる構造的要求を超える特殊な防衛・宇宙用途に限定されています。構造用コア材料市場のハニカムセグメントは、確立された認定記録を持つ成熟した材料によって支えられています。

熱可塑性ハニカムは2031年にかけてCAGR 7.83%で成長しており、構造用コア材料市場で最も成長の速いハニカムタイプとなっています。その成長は、リサイクル可能なインテリアシステムとの互換性、および特定の用途における現代の製造要件に適した加工ルートによって牽引されています。Composites UnitedはEconCoreのThermHexWAVYポリエーテルイミドハニカムコア技術を航空機インテリア向けに紹介し、波状セル壁ジオメトリによって面外座屈耐性を向上させながら耐火・煙・毒性要件を満たすよう設計されています。熱可塑性ハニカムは現在、リサイクル性属性と並んで技術的に信頼できる航空宇宙オプションとして位置付けられています。ハニカムカテゴリー内で、熱可塑性ハニカムは構造用コア材料市場の将来成長への最大の貢献者です。

外皮タイプ別:ガラス繊維強化ポリマー(GFRP)が支配する環境の中で炭素繊維が加速

ガラス繊維強化ポリマー(GFRP)は2025年に外皮タイプセグメントの59.62%を占め、構造用コア材料市場の大量用途全体で最も広いインストールベースを持っています。その地位は、風力エネルギー、海洋、建設、軽輸送用途における機械的性能、耐食性、コストの組み合わせを反映しています。GFRPは複数のコアタイプおよび真空注入やプレス接合などの製造ルートと互換性があり、大型コンバーターと中規模製造業者の両方がアクセスできます。このプロセス互換性により、プログラムが最高の認証ティアまた可能な限り低い重量を必要としない場合のデフォルトの外皮選択となっています。GFRPは構造用コア材料市場の現在の収益構造を引き続き支えています。

炭素繊維強化ポリマー(CFRP)は2031年にかけてCAGR 7.15%で成長する見込みであり、構造用コア材料市場で最も成長の速い外皮タイプとなっています。この成長は、構造単位あたりの質量削減が材料コストよりも優先される航空宇宙構造、eVTOL機体、プレミアム電気自動車エンクロージャーに関連しています。2025年のピラミッド格子コアを持つCFRPサンドイッチ構造に関する査読済み研究では、従来の構成と比較して比圧縮強度が約7倍向上したことが報告されました。天然繊維強化ポリマーは小規模なニッチにとどまっていますが、バイオベースコンテンツが調達上の考慮事項となる建設および消費者用途で注目を集めています。Guritの2024年のRubiscoとのコラボレーション(リサイクルPETフォームコアを持つ麻繊維面パネル)は、構造用コア材料産業がサンドイッチ設計原則の中でより低環境負荷の外皮とコアの組み合わせをテストしている方法を示しています。

最終用途産業別:輸送が風力エネルギーの長年のシェアに迫る

風力エネルギーは2025年に収益の33.72%を占め、構造用コア材料市場の用途グループ全体で最大のシェアを持つ最終用途産業セグメントをリードしています。タービンブレードは、大きなスパンにわたる剛性、疲労挙動、管理可能な重量のためにサンドイッチ複合材アーキテクチャに依存しています。航空宇宙は次の主要な最終用途として続き、フロアパネル、ナセル、貨物コンテナ、操縦翼面が単一システムで構造、音響、熱機能を組み合わせるコア材料に依存しています。海洋需要は主に船体、デッキ、海中ハウジングのPVCおよびPETフォームコアに依存しており、静水圧耐性と疲労挙動がプレミアム価格を支えています。建設がグループを完成させ、工場組立が現場作業を簡素化しスケジュール圧力を軽減するモジュール式およびプレハブシステムにサンドイッチパネルが使用されています。

輸送は2031年にかけてCAGR 6.74%で成長する見込みであり、構造用コア材料市場で最も成長の速い最終用途セグメントとなっています。需要は電動商用車、鉄道インテリア、トレーラー壁、バスパネル、および軽量構造がペイロード、効率、または統合を改善するその他のフォーマットにわたっています。Scott Baderの2025年の鉄道床材の例(リサイクルPETフォームとEN 45545-2 HL3耐火基準を満たすバイオベース樹脂から製造)は、輸送用途が構造性能と持続可能性およびコンプライアンス要件を組み合わせている方法を示しています。これにより、確立された風力および航空宇宙セグメント以外に構造用コア材料市場の追加需要基盤が生まれています。輸送バイヤーがコスト、加工速度、認証、循環材料コンテンツのバランスを必要とするため、サプライヤーは競争の激化に直面しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域析

アジア太平洋は2025年に収益の42.83%を占め、2031年にかけてCAGR 6.12%で成長する見込みです。中国は地域の主要な需要の拠点であり、その風力タービンブレード製造基盤が大量のフォームコアを吸収し、広範な複合材料サプライチェーンを支えています。日本はハニカムおよび複合材部品活動を通じて航空宇宙コンテンツに貢献し、韓国は軽量サンドイッチパネルが船体および上部構造設計に使用される商業造船用途を通じて需要を支えています。インドは、航空宇宙製造投資と風力設置が認定および半認定コアグレードの需要を拡大するにつれ、より小規模ながら成長する需要源を代表しています。これらの要因により、アジア太平洋は構造用コア材料市場において最大の地域生産・消費基盤として位置付けられています。

北米と欧州は構造用コア材料市場の次の主要層を形成しており、それぞれ異なる需要ダイナミクスによって形成されています。北米は商業・防衛航空宇宙活動、複合材製造業者のネットワーク、および米国に製造拠点を持つHexcelなどのサプライヤーによって支えられています。Hexcelは2025年の純売上高として19.0 ビリオン 米ドルを報告し、2026年には20.0 ビリオン 米ドルから21.0 ビリオン 米ドルへの見通しを示しており、航空宇宙生産率の回復と先進コア材料への継続的な需要への信頼を反映しています。欧州は材料の持続可能性に関する規制圧力によってより強く形成されており、風力エネルギーおよび輸送サプライチェーンにおけるリサイクルPETフォームと熱可塑性ハニカムの採用を加速しています。Evonikが2024年9月にダルムシュタットのROHACELL生産を100%再生可能電力に移行したことは、地域の生産者が炭素開示と調達要件に合わせて事業を調整している方法を示しています。

南米は構造用コア材料市場の初期段階の部分にとどまっており、ブラジルが陸上風力開発と関連するブレード材料需要を通じて最も明確な需要基盤を提供しています。アルゼンチンと近隣市場は、依然として輸入材料と完成パネルシステムに大きく依存する海洋およびインフラ用途を通じてより控えめに貢献しています。中東・アフリカはインフラ投資、建設活動、ユーティリティ規模の再生可能エネルギープログラムの段階的な発展に結びついた機会を提示しています。これらの地域は輸入依存が続いていますが、熟練労働力が限られモジュール式建設が現場の複雑さを軽減できる場所では、軽量サンドイッチパネルがより魅力的になる可能性があります。地域参加は限定的ですが、これらの市場は予測期間の後半により関連性が高まると予想される成長層を代表しています。

競争環境

構造用コア材料市場は、プレミアム認定用途では適度に断片化されており、商業グレード用途ではより断片化されており、単一の均一な構造ではなく混合した競争環境を生み出しています。Gurit Services AG、Hexcel Corporation、Evonik Industries AG、DIAB Group、Euro-Composites S.A.、EconCore N.V.が、航空宇宙ハニカム、高性能フォーム、エンジニアリングサンドイッチソリューション全体にわたる技術的に確された参加者の主要クラスターを形成しています。彼らの地位は、認定履歴、プロセスノウハウ、および要求の厳しい最終用途に一貫した材料を供給する能力によって支えられています。構造用コア材料市場における競争は、基本的な建設や低仕様の輸送パネルよりも、航空宇宙インテリア、先進モビリティ、プレミアム風力用途においてより激しくなっています。地域コンバーターはコスト感応度の高い層で引き続き関連性を持ち、最高価値の機会は認定製品と強力なアプリケーションサポートを持つサプライヤーに有利であり続けています。

最近の企業行動は、参加者が構造用コア材料市場での地位を守り拡大している方法を示しています。Hexcelは2025年10月に3.5 ビリオン 米ドルの加速自社株買いを発表し、四半期配当を6%引き上げ、航空宇宙関連需要の回復への経営陣の信頼を反映しています。Evonikは2024年にダルムシュタットのROHACELL生産を100%再生可能電力に移行し、年間排出量を約3,400メトリックトンのCO₂削減しました。Guritは2026年に米国ダラス施設を拡張して海中需要の増大に対応し、サプライヤーが単一の最終用途サイクルへの依存を低減するために隣接市場を活用していることを示しています。これらの行動は、この市場における競争が財務規律、製造レジリエンス、低炭素生産、および新しい用途分野への選択的拡大によって形成されていることを示しています。

リサイクル可能で修復可能なサンドイッチシステムを巡る技術的ポジショニングは、構造用コア材料市場における競争のもう一つの側面を代表しています。EconCoreの連続熱可塑性ハニカムプラットフォームとThermHexWAVY航空宇宙インテリアソリューションは、プロセスイノベーションが循環性と構造性能の両方を改善できる方法を示しています。DIABとCompPairは2025年に航空宇宙およびモビリティ用途向けの自己修復複合材サンドイッチ構造でパートナーシップを結び、容量を追加するのではなく製品機能を向上させることに焦点を当てた戦略を反映しています。既存参加者にとっての主要な混乱リスクは、以前は参入が閉ざされていた用途において競争力のあるコストでリサイクル可能な代替品の認定に成功することです。認定準備、循環材料コンテンツ、強力な顧客統合を性能を損なうことなく組み合わせることができるサプライヤーは、この市場で価値を獲得する位置にあります。

構造用コア材料産業のリーダー

Hexcel Corporation

Evonik Industries AG

3A Composites GmbH (SCHWEITER TECHNOLOGIES AG)

Gurit Services AG

Diab Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Guritは、海中構造用フォームコア需要の予想される成長に対応するため、米国ダラス施設の拡張を発表しました。拡張には、2026年第3四半期に完全稼働状態に達する予定の新棟が含まれます。これは2025年9月に締結された複数年の海中供給契約と、Guritのオーストラリア事業の同時拡張に続くものであり、同社の風力エネルギー以外への多角化を示しています。

- 2026年2月:3A Composites AmericasはGATORSPANを発売しました。これは押出ポリスチレン(XPS)フォームコアを特徴とする構造用サンドイッチパネルで、住宅および商業建設の外皮用途向けに設計されています。この製品は2026年の国際ビルダーズショー(IBS)で展示されました。GATORSPANは構造シース、連続断熱、防水バリア機能を単一の工場製パネルに統合し、モジュール式および改修建設セグメントをターゲットとしています。

世界の構造用コア材料市場レポートの範囲

構造用コア材料は、サンドイッチ複合材において剛性とせん断強度を大幅な重量増加なしに高めるために使用される軽量内部層です。主要なタイプには、フォーム(PVCやPETなど)、木材(エンドグレインバルサなど)、ハニカムが含まれます。これらの材料は航空宇宙、海洋、風力エネルギー産業全体で使用されています。

構造用コア材料市場は、フォーム、ハニカム、外皮タイプ、最終用途産業、地域別にセグメント化されています。フォーム別では、市場はPETフォーム、PVCフォーム、SANフォーム、PMIフォーム、その他のフォームにセグメント化されています。ハニカム別では、市場はアルミニウムハニカム、ノメックスハニカム、熱可塑性ハニカム、その他のハニカムにセグメント化されています。外皮タイプ別では、市場はガラス繊維強化ポリマー(GFRP)、炭素繊維強化ポリマーCFRP)、NFRP、その他の外皮タイプにセグメント化されています。最終用途産業別では、市場は航空宇宙、風力エネルギー、海洋、輸送、建設、その他の最終用途産業にセグメント化されています。レポートはまた、主要地域の16カ国における構造用コア材料の市場規模と予測もカバーしています。市場規模と予測は金額(米ドル)ベースで提供されます。

| PETフォーム |

| PVCフォーム |

| SANフォーム |

| PMIフォーム |

| その他のフォーム |

| アルミニウムハニカム |

| ノメックスハニカム |

| 熱可塑性ハニカム |

| その他のハニカム |

| ガラス繊維強化ポリマー(GFRP) |

| 炭素繊維強化ポリマー(CFRP) |

| NFRP |

| その他の外皮タイプ |

| 航空宇宙 |

| 風力エネルギー |

| 海洋 |

| 輸送 |

| 建設 |

| その他の最終用途産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| フォーム別 | PETフォーム | |

| PVCフォーム | ||

| SANフォーム | ||

| PMIフォーム | ||

| その他のフォーム | ||

| ハニカム別 | アルミニウムハニカム | |

| ノメックスハニカム | ||

| 熱可塑性ハニカム | ||

| その他のハニカム | ||

| 外皮タイプ別 | ガラス繊維強化ポリマー(GFRP) | |

| 炭素繊維強化ポリマー(CFRP) | ||

| NFRP | ||

| その他の外皮タイプ | ||

| 最終用途産業別 | 航空宇宙 | |

| 風力エネルギー | ||

| 海洋 | ||

| 輸送 | ||

| 建設 | ||

| その他の最終用途産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

構造用コア材料市場の現在の市場規模は?

構造用コア材料市場の規模は、2025年の26.8 ビリオン 米ドルから2026年には28.5 ビリオン 米ドルに拡大し、2031年までに39.3 ビリオン 米ドルに達する見込みであり、2026年から2031年にかけてCAGR 6.64%で成長すると予測されています。

今日最も多くの収益をもたらしている最終用途セクターはどこですか?

風力エネルギーは最大の最終用途セグメントであり、2025年の収益の33.72%を占めています。現代のタービンブレードはサンドイッチ複合材構造に大きく依存しているためです。

最も急速に成長している材料カテゴリーはどれですか?

PETフォームはCAGR 7.23%でフォーム成長をリードし、熱可塑性ハニカムはCAGR 7.83%でハニカム成長をリードし、CFRPは2031年にかけてCAGR 7.15%で外皮成長をリードしています。

この分野でアジア太平洋が重要な理由は何ですか?

アジア太平洋は2025年に収益の42.83%を占め、中国の風力ブレード製造基盤と日本、韓国、インドからの需要により、引き続きリード地域となっています。

最終更新日: