軍事ロボット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

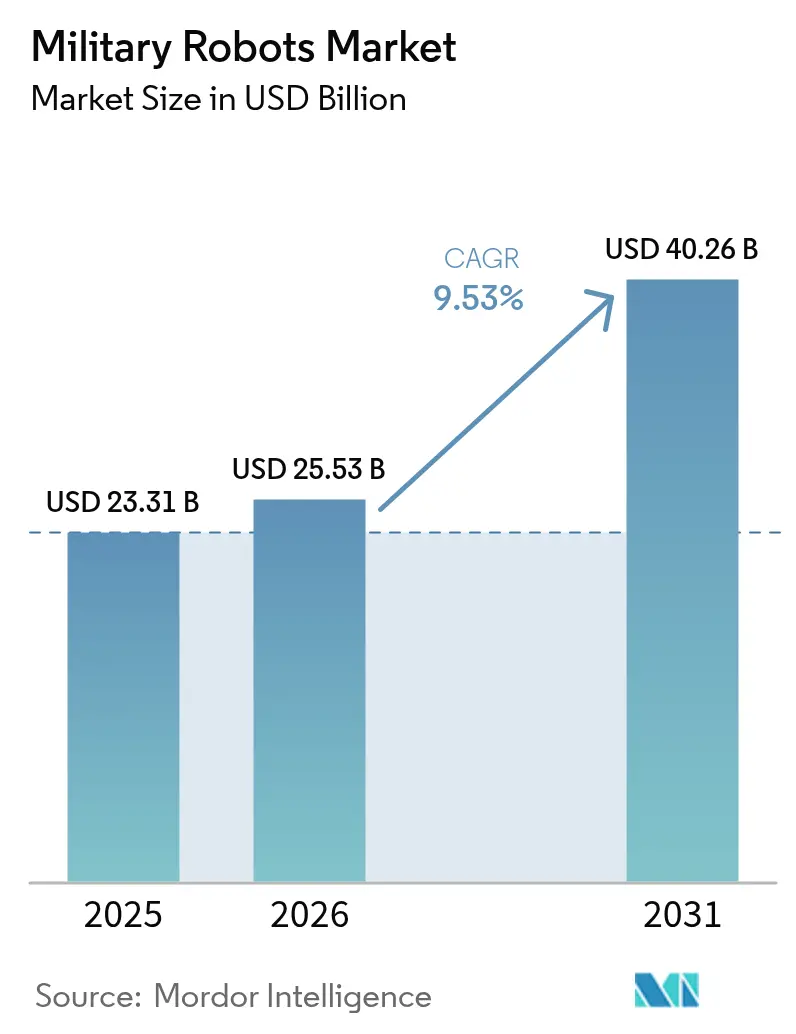

| 市場規模 (2026) | 25.53 十億米ドル |

| 市場規模 (2031) | 40.26 十億米ドル |

| 成長率 (2026 - 2031) | 9.53% CAGR |

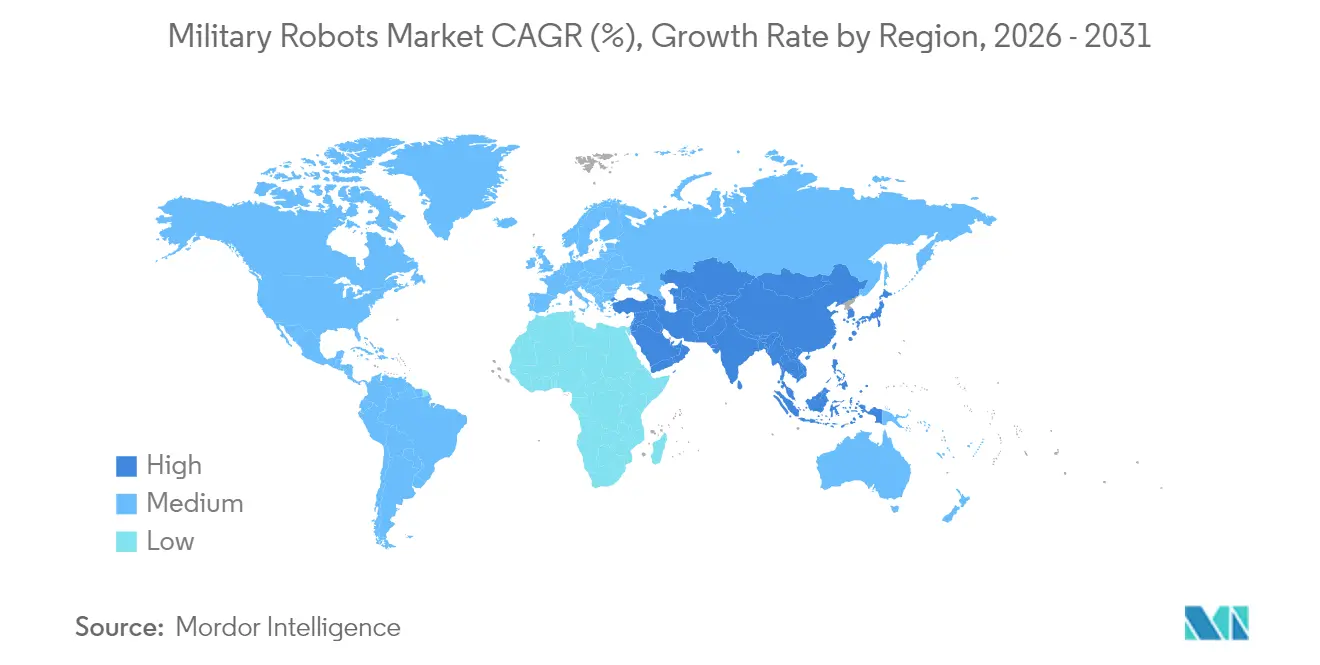

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

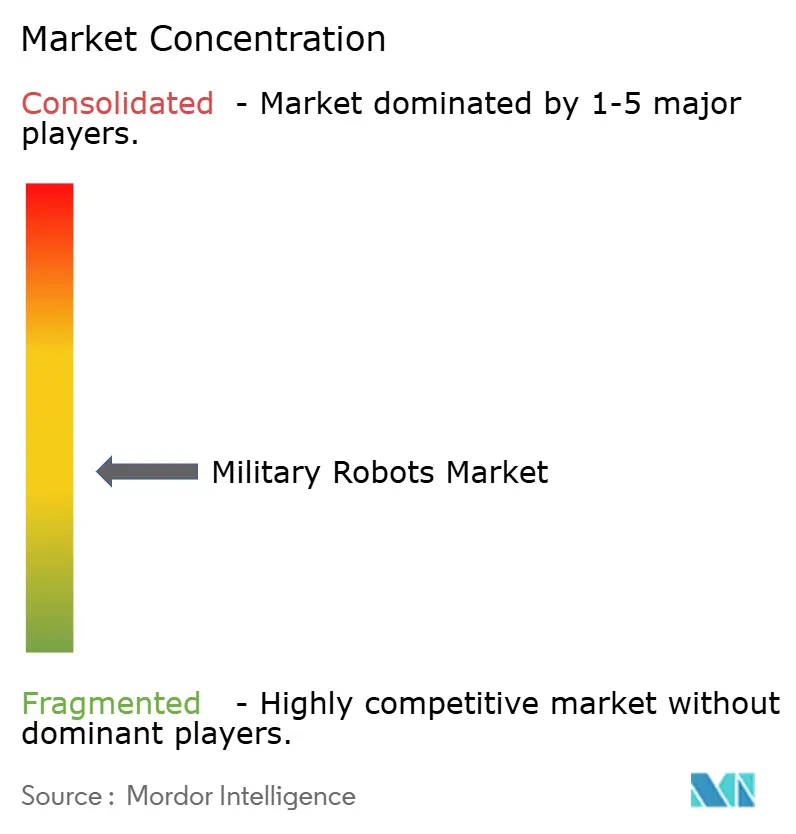

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる軍事ロボット市場分析

軍事ロボット市場規模は、2025年の233億1,000万米ドルから2026年には255億3,000万米ドルへと成長し、2026〜2031年にかけて9.53%のCAGRで2031年までに402億6,000万米ドルに達すると予測されています。成長の原動力は、航空・陸上・海上における自律型および半自律型システムの急速な普及であり、ウクライナ紛争からの教訓、NATOおよびAUKUSのドクトリン転換、エッジAIの急速なイノベーションを反映しています。従来の有人プラットフォームからスウォーミングドローンおよび無人地上車両(UGV)への予算再配分が需要を拡大しています。同時に、セキュアな通信技術と堅牢化されたプロセッサの進歩により、電波妨害環境下でも信頼性の高い運用が可能となっています。米国防総省のレプリケータープログラムは、単体の高度化よりも数量で敵を圧倒する消耗型システムの大量生産を加速させています。中国の軍民融合政策はアジア太平洋地域全体の調達を押し上げる地域的な反応を引き起こしています。一方、致死的自律性に関する欧州の輸出規制の強化と砂漠作戦における電池エネルギー密度の持続的な制約が抑制要因として作用しているものの、軍事ロボット市場全体の上昇軌道を阻むには至っていません。

主要レポートのポイント

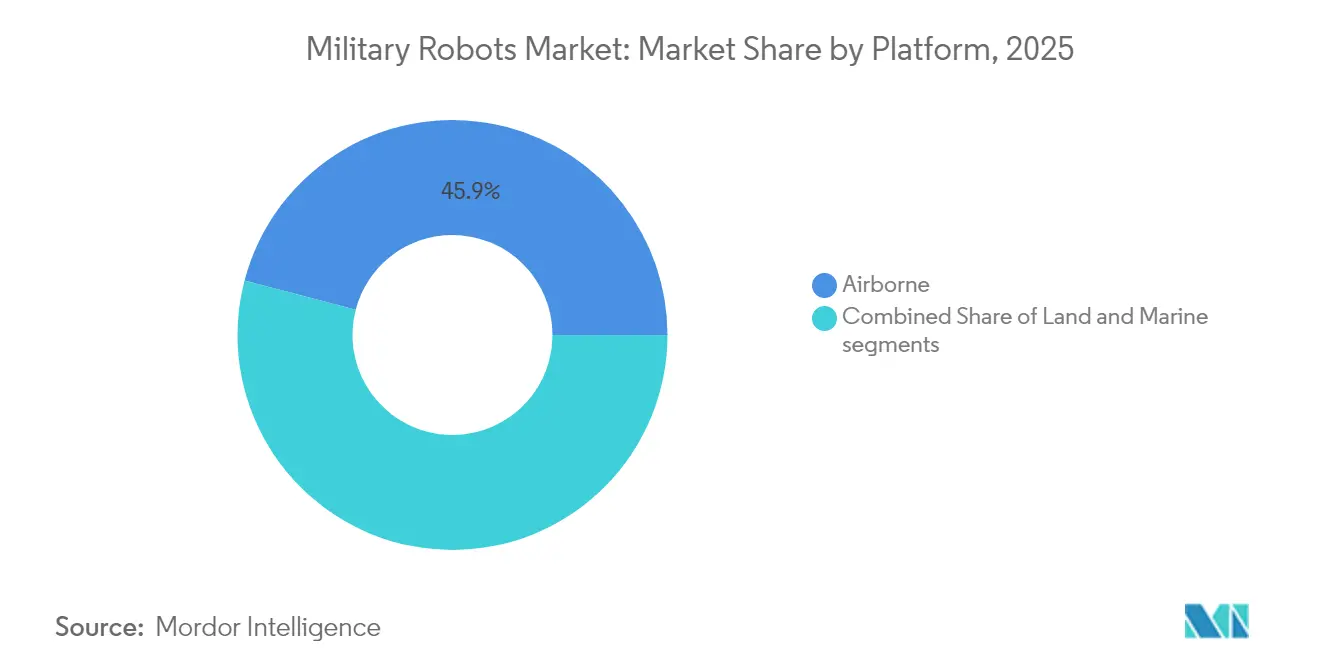

- プラットフォーム別では、航空システムが2025年の軍事ロボット市場において45.92%の収益シェアをリードし、陸上プラットフォームは2031年までに最速の13.12%のCAGRを記録すると予測されています。

- 運用モード別では、人間操作型ソリューションが2025年の軍事ロボット市場規模の55.74%を占め、完全自律型モードは2031年にかけて12.65%のCAGRで進展しています。

- 用途別では、ISRが2025年の軍事ロボット市場シェアの44.71%を占め、兵站およびEODは2026〜2031年にかけて14.25%のCAGRで拡大する見込みです。

- ペイロード別では、EO/IRセンサーが2025年の軍事ロボット市場規模の30.21%を占め、電子戦ポッドが11.84%のCAGRで最も急成長するペイロードとなっています。

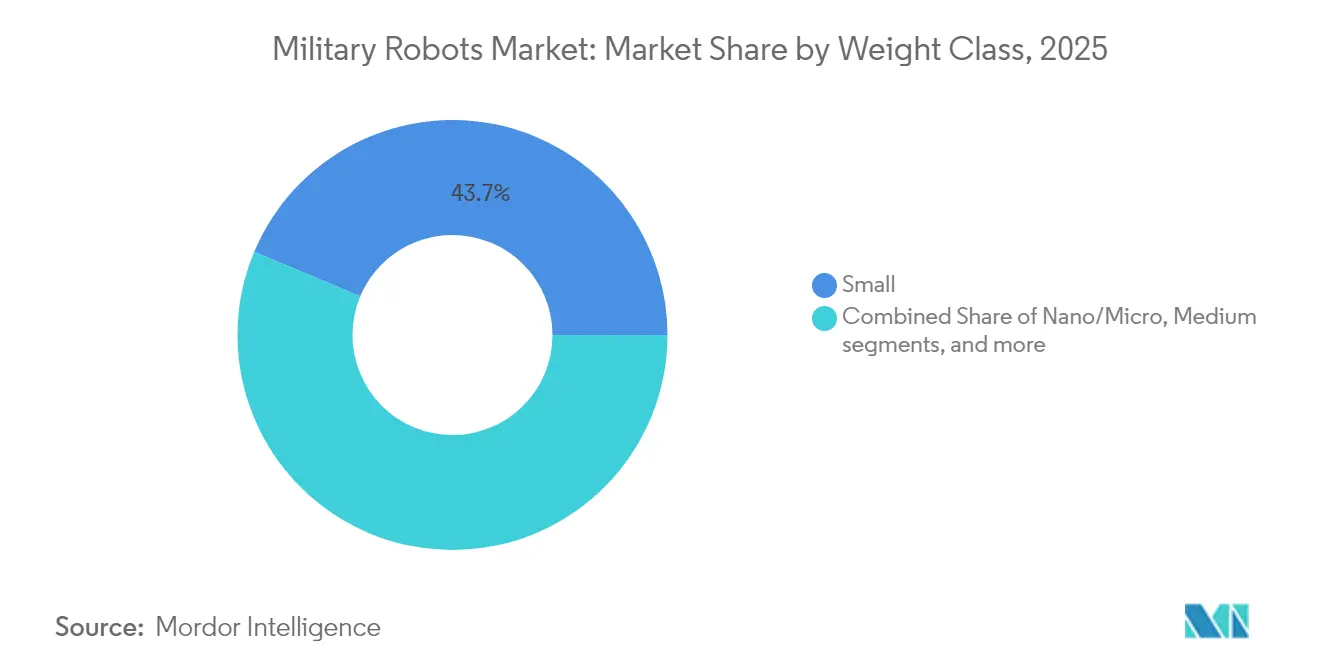

- 重量クラス別では、小型(10〜200 kg)車両が2025年の軍事ロボット市場規模の43.68%のシェアを占め、ナノ/マイクロプラットフォームが9.04%のCAGRで上昇しています。

- 機動性別では、履帯式が2025年の軍事ロボット市場の35.02%のシェアを保持し、脚式/バイオニックプラットフォームは2031年にかけて15.02%のCAGRで加速する見込みです。

- 地域別では、北米が2025年に29.76%の収益シェアでリードし、アジア太平洋は2031年にかけて8.78%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の軍事ロボット市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NATOおよびAUKUSの戦場デジタル化プログラムの加速 | +2.1 | 北米、欧州、オーストラリア | 中期(約3〜4年) |

| ウクライナ戦争による消耗型陸上ドローンスウォームへの需要 | +1.8 | 欧州、世界市場への波及あり | 短期(2年以内) |

| 米国防総省「レプリケーター」消耗型自律システム向け10億米ドル構想 | +1.5 | 北米、同盟国への波及あり | 中期(約3〜4年) |

| 準拠した自律型目標認識を可能にするエッジAIの革新 | +1.2 | 世界規模、北米での早期採用 | 中期(約3〜4年) |

| 石油インフラ防護による海軍用無人水上艇の採用促進 | +0.9 | 中東、特にGCC諸国 | 中期(約3〜4年) |

| 中国の軍民融合補助金 | +0.8 | アジア太平洋、主に中国 | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

NATOおよびAUKUSの戦場デジタル化プログラムの加速

同盟国の防衛予算の持続的な増加はネットワーク対応型無人プラットフォームに充当されており、米陸軍の全師団が2026年までにドローンを配備する予定で、AUKUSパートナーはプラグアンドファイトの相互運用性を実現するための指揮アーキテクチャを統一しています。[1]米国防総省、「副長官がレプリケーターの詳細を発表」、defense.gov大手プライム企業はオープンコントローラーを標準化し、複数のロボットがデータリンクを共有できるようにすることで統合サイクルを短縮し、電波妨害に強化されたソフトウェア定義無線を提供するベンダーを優遇しています。欧州の年間防衛支出は現在6.1%成長しており、レガシー有人資産からデジタル化された部隊編成に適合した機動性の高いミッション特化型ロボットへの調達転換を強化しています。これらのダイナミクスが総合的に新たな受注の可視性をもたらし、今後10年間にわたって軍事ロボット市場を下支えしています。

ウクライナ戦争による消耗型陸上ドローンスウォームへの需要

2025年3月のドネツクにおける完全ロボット化による攻撃は、低コストのUGVとFPVの組み合わせが重装甲を無力化できることを証明し、NATOの前線軍が大量の消耗型プラットフォームを中心に機動旅団を再編するよう促しました。大量のシンプルなロボットを迅速に供給できるスタートアップへの資本流入が増加し、フレームワーク契約では計画的な損耗率を前提としたコスト上限が規定されるケースが増えています。その結果、軍事ロボット市場では単位マージンが圧縮される場合でも数量が増加しており、最終組立と試験を自動化できる規模のプレーヤーが恩恵を受けています。

米国防総省「レプリケーター」10億米ドル構想

レプリケーターはコンセプトから現場配備までのタイムラインを24ヶ月未満に短縮し、500社以上の企業を関与させており、そのうち4分の3は非伝統的企業であり、新たな脅威に対抗するための迅速なソフトウェアアップデートを優先しています。海軍による専用小型艦艇飛行隊の設立と空軍の戦闘機指定型協調戦闘機がこのモデルが部隊構造をどのように再編するかを示しています。調達バッチがより大規模かつ頻繁になるため、自動車産業型の生産を習得したサプライヤーが軍事ロボット市場でシェアを獲得しています。

準拠した目標認識のためのエッジAIの革新

堅牢な戦術プロセッサは現在、クラウド接続なしにEO/IR、レーダー、RFセンサーを融合して脅威を検出・分類し、観察・判断・決定・行動のループを圧縮しながら人間の判断を保持しています。Northrop GrummanのAI対応FADDおよび類似システムは、電波妨害環境下で数秒以内に兵器と目標の対応付けを実証しています。[2]AIM Research、「AI対応前方地域防空デモンストレーター」、aimresearch.org説明可能AIモジュールは透明なアルゴリズムロジックを要求する新興政策を満たし、実証済みの監査ツールを持つベンダーを軍事ロボット市場における持続的な需要に向けて位置付けています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 致死的自律性の輸出許可を遅延させるジュネーブ条約上の懸念 | -1.4 | 欧州、世界的な規制への影響あり | 中期(約3〜4年) |

| 市販通信リンクの電子戦による電波妨害の脆弱性 | -1.2 | 世界規模、特に競合環境下 | 短期(2年以内) |

| 砂漠作戦を制約する電池エネルギー密度の限界 | -0.7 | 中東、アフリカ、南西アジア | 中期(約3〜4年) |

| 放射線硬化型AIチップに対する米国の輸出規制 | -0.6 | アジア太平洋、特に中国 | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

致死的自律性の輸出を遅延させるジュネーブ条約上の懸念

国連決議78/241および国際赤十字委員会による拘束力のある規則の要求は、欧州の輸出許可を遅延させ、文書化コストを増加させ、AI対応の致死的ペイロードの開発サイクルを長期化させるコンプライアンス層を追加しています。[3]国際赤十字委員会、「国際赤十字委員会が自律型兵器に関する国連決議を歓迎」、icrc.orgこれにより「人間がループ上にいる」セーフガードにおけるイノベーションが促進される一方、近期の注文の一部が制約の少ない地域にシフトし、認証された需要が分散して軍事ロボット市場内の成長モメンタムが抑制されています。

市販リンクの電子戦による電波妨害の脆弱性

ウクライナのドローンの半数以上が電波妨害の被害を受けたのは、広く使用されている無線機が予測可能な信号を発するためです。光ファイバーテザーおよび適応型ビームフォーミングレーダーの急速な進歩が脅威を軽減しているものの、特に重量予算が厳しいナノプラットフォームでは統合の複雑さが増しています。堅牢な通信を提供できないベンダーは調達上の逆風に直面し、セキュアなリンクが標準化されるまで軍事ロボット市場の上昇余地を削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:陸上システムが航空優位に追いつく

航空ロボットは2025年の軍事ロボット市場収益の45.92%を生み出しました。しかし、実戦で実証されたUGVが突破、負傷者後送、センサーリレーミッションに不可欠であることが証明されるにつれ、陸上プラットフォームは13.12%のCAGRで拡大しています。Ghost Xのような大型クアッドローターは旅団ISRに不可欠なリーチと高度を依然として提供していますが、大きな損失を吸収できる消耗型地上スウォームへの需要が急速に高まっています。ウクライナの25万米ドルのドローン搭載無人水上艇は、海軍オペレーターを軍事ロボット市場に引き込む領域横断的なイノベーションを強調しています。

陸上ロボットの成長は、より安価なドライブトレイン、軽量複合装甲、GPSなしで障害物を回避できるAIスタックによってさらに推進されています。航空プラットフォームはマルチペイロードベイと電子攻撃ポッドを追加して関連性を維持しています。小さなスライスではありますが、海洋ロボットは石油ターミナル防衛に注力するGCC海軍からの的を絞った支出を受けています。領域間の相互作用がサプライヤーの機会を広げ、軍事ロボット市場に新規参入者をもたらしています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

運用モード別:制御のスペクトルが拡大

人間操作型ロボットは、政策が致死的行動に対して依然として人間の確認を要求しているため、2025年の軍事ロボット市場シェアの55.74%を占めています。しかし、完全自律型モードはミリ秒以内に脅威を分類するオンボードニューラルネットワークアクセラレーターのおかげで12.65%のCAGRで進展しています。CJADC2などのプログラムは時間的に敏感なネットワーキングを統合し、指揮官が遅延なく単一のコンソールから艦隊を再任務付与できるようにしており、革命的ではなく進化的な変化を表しています。

半自律型は依然として主力であり、認知負荷を分割します:オペレーターがミッション目標を定義し、自律型がルート計画と障害物回避を管理します。Overland AIのUltraビークルは、1人の兵士が複数の姉妹ユニットと並行して制御できることを示し、デューティサイクル型の監視が人員需要を緩和する方法を示しています。ドクトリン上の信頼が高まるにつれ、軍事ロボット市場では事前定義されたルールセットによって制限された自律的な交戦オプションが見られるようになるでしょう。

用途別:実証されたリスク低減により兵站が急増

ISRは2025年の軍事ロボット市場収益の44.71%を維持しましたが、兵站とEODは現在14.25%のCAGRで成長をリードしています。弾薬を運搬し、地雷を除去し、医療物資を届けるロボットは兵士の危険への露出を削減し、テンポを向上させます。米陸軍のHADES高高度ISRプラットフォームは、大型有人ジェット機と発射可能なドローンを組み合わせることで、追加リスクなしにカバレッジを増幅する方法を示しています。

戦闘支援ロボットはウクライナの純粋な無人攻撃後に急速に進化し、調達部門がスウォーム戦術をテストするよう促しました。敵対的RF発信源を三角測量するセンサーがC-EWミッションを強化し、CBRNプラットフォームが有毒地帯での持久力を延長しています。ペイロードのモジュール性が成熟するにつれ、ユーザーは1つのシャーシを複数の役割に適応させ、ライフサイクル価値を強化し、軍事ロボット市場を拡大しています。

ペイロード別:EO/IRがコアを維持しながら電子戦ポッドが加速

EO/IRスイートは精密射撃と戦闘被害評価に不可欠な昼夜の映像を提供することで、2025年のセグメント収益の30.21%を生み出しました。電子戦ポッドの11.84%のCAGRは、スペクトル優位性を求めるドクトリンに起因しており、軽量ジャマーは即座の標的化を招くほどの電磁放射なしに敵のC2を妨害します。暗視双眼鏡の契約は、ロボットのフィードを補完する兵士装着型センサーへの継続的な需要を強調しています。

ライダーおよびSARモジュールは全天候型マッピングで牽引力を得ており、マルチセンサー融合が単一障害点を低減しています。ネット発射機などの非致死的ペイロードは都市部のサイトセキュリティに役立ち、オプションの兵器ステーションは厳格な監視規則の下で進展しています。これらのトレンドが総合的に軍事ロボット市場内の統合予算を拡大しています。

重量クラス別:小型化が分散作戦を可能にする

小型(10〜200 kg)ロボットは2025年に43.68%のシェアを占め、ペイロードと携帯性のバランスを取っています。10 kg未満のナノ/マイクロプラットフォームは9.04%のCAGRで急速に進展しており、数ミリグラムの重量でありながら近接偵察を提供するセンチメートル以下の飛行体によって推進されています。スウォームアルゴリズムが多数の安価なセンサーを1つの統合された画像に結合し、レガシーの防空レーダーに負荷をかけています。

中型ロボットはより重い装甲や弾薬を搭載し、重型バリアントは突破や負傷者後送のために2トンを超えます。中国の大量生産小型ドローンへの注力とレプリケーターの消耗型数量に対する並行したビジョンが収束し、将来の調達を単価ではなく機体数が牽引することを確実にしています。この数量中心の考え方が軍事ロボット市場全体の数量成長を促進しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

機動性別:履帯式の信頼性が脚式の機敏性と融合

履帯式シャーシは安定性とペイロード容量により2025年に35.02%のシェアを維持しました。脚式/バイオニックロボットは瓦礫や階段上での優れた移動能力により現在15.02%のCAGRを記録しています。Boston DynamicsとGhost Roboticsの特許和解により、両社はより軽量な電池とモジュール式センサーポッドを中心に四足歩行設計を改良することができ、取得コストが低下する可能性があります。

車輪式車両はより高い道路速度で輸送兵站を支配し、ハイブリッドドライブトレインが地形に合わせてモードを切り替えます。最近の歩兵試験では、脚式偵察機と履帯式火力支援ロボットを組み合わせて補完的な強みを活用しており、軍事ロボット市場を支えるアーキテクチャの多様化を強調しています。

地域分析

北米は最大の支出国であり続けており、レプリケーター資金10億米ドルと2026年までの米陸軍全師団へのドローン配備義務によって支えられています。カナダのNORADアップグレードは、極地条件に耐性のある自律型北極監視タワーを配備することでこれらの取り組みを補完しています。大手企業とスタートアップにまたがる成熟したサプライヤーベースが技術的リーダーシップを維持し、地域における軍事ロボット市場の継続的な優位性を確保しています。

アジア太平洋は最も急成長するセグメントであり、中国の軍民融合補助金が国内の規模拡大を加速させ、インド、韓国、日本からの反応を促しています。北京の人型ロボットと大規模スウォームへの推進が地域の調達を安価で多数のシステムへとシフトさせる一方、ソウルのHanwha Aerospaceは非武装地帯パトロールに最適化された武装UGVを展開しています。南シナ海における海洋紛争が無人水上艇と海底監視クローラーへの並行投資を引き起こしています。

欧州の防衛予算はウクライナ戦争の教訓によって2035年まで年間6.1%成長しており、消耗型ドローンと地上スウォームの有効性を実証しています。フランスのDROIDEフレームワークとドイツの新しい連邦軍ロボティクス計画はNATOの東側側面強化の緊急性を反映しています。致死的自律性に関する輸出許可の精査が出荷速度を抑制する一方、研究開発資金を「人間がループ内にいる」セーフガードに向け、軍事ロボット市場への欧州の貢献を差別化しています。

中東は石油ターミナルを守るための海軍用無人水上艇への支出に注力しています。イスラエルのRobDozerとロボット化M113バリアントの実戦配備は、過酷な砂漠の戦場での信頼性を証明しています。同時に、UAEのEDGE Groupは2030年ビジョンの現地化目標に沿った国産ボートと地上ロボット能力を構築しています。サウジアラビアの自律型哨戒艇に関する合弁事業が軍事ロボット市場のニッチだが収益性の高いスライスをさらに拡大しています。

南米は選択的に投資しており、ブラジルの2025年防衛予算237億米ドルはネットワーク化された砲兵と広大な国境およびアマゾニアを監視するための偵察ドローンに資金を配分しています。経済的制約が数量を制限する一方、麻薬対策監視と災害救援に対する地域固有のニーズが、ジャングル条件に適した堅牢でコスト効率の高いロボットの機会を開いています。

競争環境

軍事ロボット市場は二速構造を特徴としています。レガシー大手企業であるLockheed Martin Corporation、Northrop Grumman Corporation、General Dynamics Corporationは複雑な統合とセキュアなサプライチェーンにおいて優位性を維持しています。Lockheed Martinは2025年第1四半期に180億米ドルの売上と1,730億米ドルのバックログを報告しており、統合システムへの持続的な需要を強調しています。[4]Lockheed Martin Corporation、「2025年第1四半期財務結果」、lockheedmartin.comこれらの大手企業はオープンアーキテクチャとAIカーネルを組み込み、プラグアンドプレイのアップグレードをサポートして優位性を維持しています。

AndurilやShield AIなどの破壊的新規参入者はシリコンバレーのスプリントサイクルを適用し、2週間ごとに新しいコードをリリースし、商用クラウドツールチェーンを活用して開発コストを削減しています。レプリケーターのオープン公募がこれらの企業への契約を促進しており、構想パートナーの75%が非伝統的ベンダーであり、軍事ロボット市場全体への参加を広げています。

戦略的同盟が新旧の境界線を曖昧にしています。Boston DynamicsとGhost Roboticsの和解は訴訟から政策提唱へとリソースを転換し、両社は現在、高度な移動性研究への資金を確保する国家ロボティクス戦略のためにロビー活動を行っています。[5]TechCrunch、「Boston DynamicsとGhost Roboticsが特許争いを終結」、techcrunch.comイスラエル企業、特にIsrael Aerospace IndustriesとElbit Systemsは実戦で実証された地上センサーペイロードをリードし、実弾射撃下での性能を検証する輸出契約を獲得しています。

欧州サプライヤーのRheinmetall、Saab、Leonardoは地域予算の増加から恩恵を受け、モジュール式砲塔、能動防護、対ドローンネットに特化しています。韓国のHyundai Rotemは履帯式UGV生産を拡大し、中国の複合企業は民間部門の数量を活用してアフリカと南米での価格競争力を高めています。これらの力が競争を激化させ、軍事ロボット市場全体での技術普及を加速させています。

軍事ロボット産業のリーダー

Lockheed Martin Corporation

AeroVironment Inc.

Israel Aerospace Industries Ltd.

General Dynamics Corporation

Northrop Grumman Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:米空軍はYFQ-42AおよびYFQ-44A AI駆動戦闘ドローンの地上試験を開始しました。これらは戦闘機指定を受けた初の無人機です。

- 2025年4月:Israel Aerospace Industries Ltd.はRobDozerおよびM113ベースの自律型キャリアの前線配備を確認しました。

- 2025年2月:フランス国防調達庁は2035年までの地上ロボット採用を加速するための7年間のDROIDEフレームワークに署名しました。

- 2025年1月:Boston DynamicsとGhost Roboticsはすべての特許請求を和解し、脚式プラットフォームのインターフェース標準を共同開発することに合意しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、軍用ロボット市場を、防衛機関が調達・配備する新規製造の自律型または遠隔操作型の陸上・航空・海洋プラットフォームのすべてとして定義しており、工場統合済みの移動性、電力、センサー、およびミッション固有のペイロードスイートを含む。新規の船体または機体に付随するハードウェアアップグレードは計上されるが、プラットフォームを伴わずに販売される維持補修部品は含まれない。

スコープ除外:民間用ドローン、産業用マニピュレーター、およびソフトウェアのみの指揮統制パッケージは本評価の対象外である。

セグメンテーション概要

- プラットフォーム別

- 陸上

- 航空

- 海洋

- 運用モード別

- 人間操作型

- 半自律型

- 完全自律型

- 用途別

- 情報収集・監視・偵察(ISR)

- 戦闘支援/打撃

- 兵站およびEOD

- 捜索救助

- 消火およびCBRN対応

- ペイロード別

- EO/IRセンサースイート

- レーダーおよびライダーモジュール

- 電子戦ポッド

- 致死的兵器ステーション

- 非致死的システム(スタンガン、ネット)

- 重量クラス別

- ナノ/マイクロ(10 kg未満)

- 小型(10〜200 kg)

- 中型(200〜2,000 kg)

- 重型(2,000 kg超)

- 機動性別

- 履帯式プラットフォーム

- 車輪式プラットフォーム

- 脚式/バイオニックプラットフォーム

- ハイブリッド(履帯・車輪複合)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- その他の南米

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- イスラエル

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域のプログラムマネージャー、退役将校、ロボット工学エンジニア、および第一層サブシステムサプライヤーにインタビューを実施した。これらの議論により、平均販売価格、受入検査の遅延、および自律性導入の障壁が明確化され、前提条件を確定する前に公開記録の数量と現場の実態を照合することが可能となった。

デスクリサーチ

Mordorのアナリストは、米国防安全保障協力局、Eurostat COMEXTの出荷ファイル、日本の防衛省調達公報などの機関が公開するオープンソースの契約登録簿を精査し、AUVSIおよび国際戦略研究所の業界団体資料で補完した。SEC 10-K提出書類、防衛予算説明資料、および信頼性の高い防衛専門誌のブリーフにおけるユニットレベルのプログラムデータがベースラインの数量形成に寄与した。D&B Hoovers(企業財務情報)およびGlobal Security(プログラムタイムライン)などの有償データセットはベンダーの事業規模の検証に活用された。ここに列挙したソースはデスクリサーチで参照した資料の例示であり、網羅的なものではない。

市場規模推計と予測

トップダウンモデリングは各国の無人プラットフォームに対する防衛資本支出から開始し、生産ロット開示および輸出入台帳を通じて想定されるハードウェア納入数を再構築した後、主要契約からサンプリングしたASP×数量の積み上げによるボトムアップの相互検証を行う。防衛近代化支出、プラットフォームの平均耐用年数、自律性普及率、およびバッテリーエネルギー密度の改善などの主要変数が多変量回帰予測を駆動する。シナリオスプレッドは予算ショックおよび規制上の停滞に対応しており、サブコントラクト数量のギャップは一次調査で検証した加重地域アナログによって補完される。

データ検証と更新サイクル

トライアンギュレーションは、過去の艦隊データ、ピア指数、および出荷異常に対する分散スクリーニングを適用する。すべてのイテレーションは第二のアナリストがレビューし、レポートは年次で更新される一方、重要なプログラム受注は中間再計算をトリガーし、クライアントが最新かつ信頼性の高い見解を受け取れるよう確保する。

MordorのMilitary Robotベースラインが信頼性を持つ理由

公表されている市場価値はしばしば乖離するが、プラットフォーム構成の違い、価格インフレの経路、および更新頻度の差異が通常その乖離を説明する。

ここでの主要なギャップ要因には、より狭いプラットフォームスコープ(一部の企業は海洋システムを除外)、楽観的なASP上昇率、または静的な通貨ベースが含まれるが、Mordorの数値はトライドメイン(三領域)の完全なカバレッジ、契約で検証されたASP、および年次通貨再調整を反映している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 23.31 B(2025年) | Mordor Intelligence | - |

| USD 19.68 B(2024年) | Global Consultancy A | 海洋ロボットを除外;ASPを一定と仮定 |

| USD 18.20 B(2024年) | Global Consultancy B | 過去5年間の平均FXを使用、自律性レート要因なし |

| USD 23.92 B(2024年) | Regional Consultancy C | 陸上重視のスコープ;限定的な契約検証 |

これらの比較は、スコープの広さ、検証済み契約データ、および年次更新の規律が組み合わされた場合(Mordorのアプローチのように)、結果として得られるベースラインが、プランナーおよびサプライヤー双方にとって最も透明性が高く、意思決定に即応できるものであることを示している。

レポートで回答される主要な質問

軍事ロボット市場の現在の規模はどのくらいですか?

軍事ロボット市場は2026年に255億3,000万米ドルに達し、2031年までに402億6,000万米ドルに達すると予測されており、9.53%のCAGRを記録しています。

現在収益を支配しているプラットフォームはどれですか?

航空ロボットが2025年収益の45.92%を占めており、陸上システムが13.12%のCAGRで最も急成長しています。

完全自律型ロボットはどのくらいの速さで成長していますか?

完全自律型モードはエッジAIとセキュアなネットワーキングの成熟に伴い、2026〜2031年にかけて12.65%のCAGRで拡大しています。

エッジAIプロセッサが軍事ロボットにとって重要な理由は何ですか?

電波妨害またはGPS拒否環境下でのリアルタイム目標認識を可能にし、人間の監視を維持しながら意思決定の遅延を削減します。

レプリケータープログラムはサプライヤーにどのような影響を与えていますか?

レプリケーターは調達を大量の消耗型プラットフォームへとシフトさせ、非伝統的ベンダーへの契約を開放し、軍事ロボット市場への参加を広げています。

軍事ロボットの最も急成長している地域市場はどこですか?

アジア太平洋が成長をリードしており、中国の軍民融合戦略がインド、韓国、日本による並行投資を引き起こしています。

最終更新日: