中東衛星通信市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

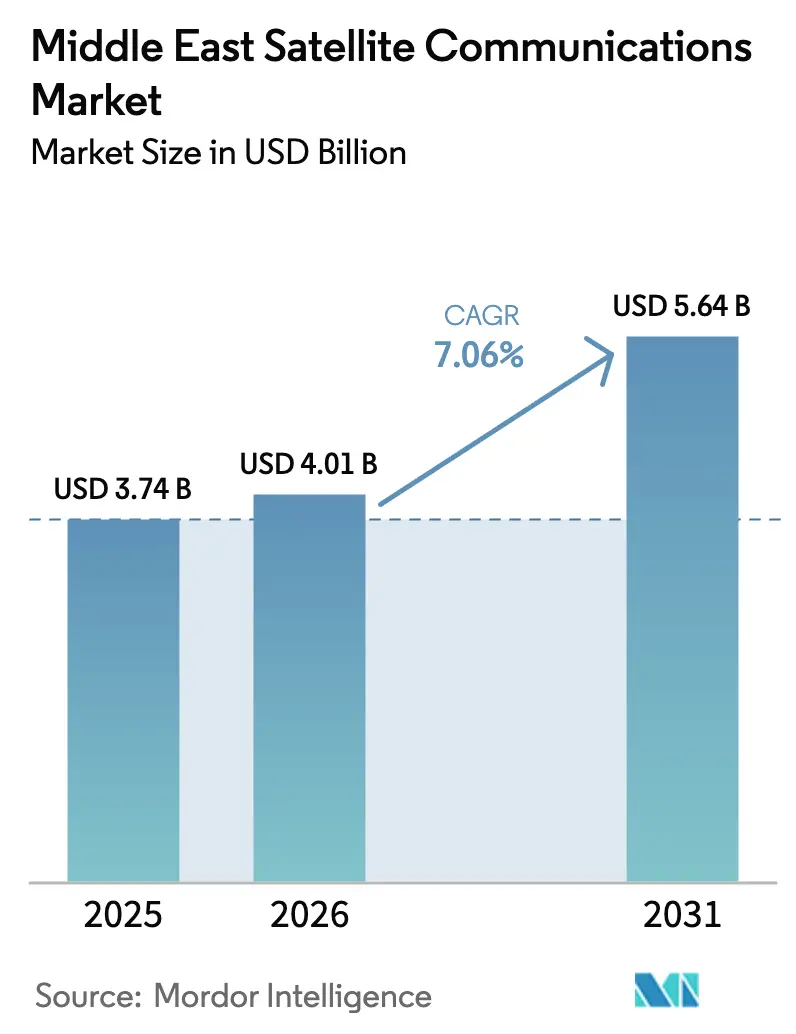

| 基準年の市場規模 (2025) | 3.74 十億米ドル |

| 市場規模 (2026) | 4.01 十億米ドル |

| 市場規模 (2031) | 5.64 十億米ドル |

| 成長率 (2026 - 2031) | 7.06% CAGR |

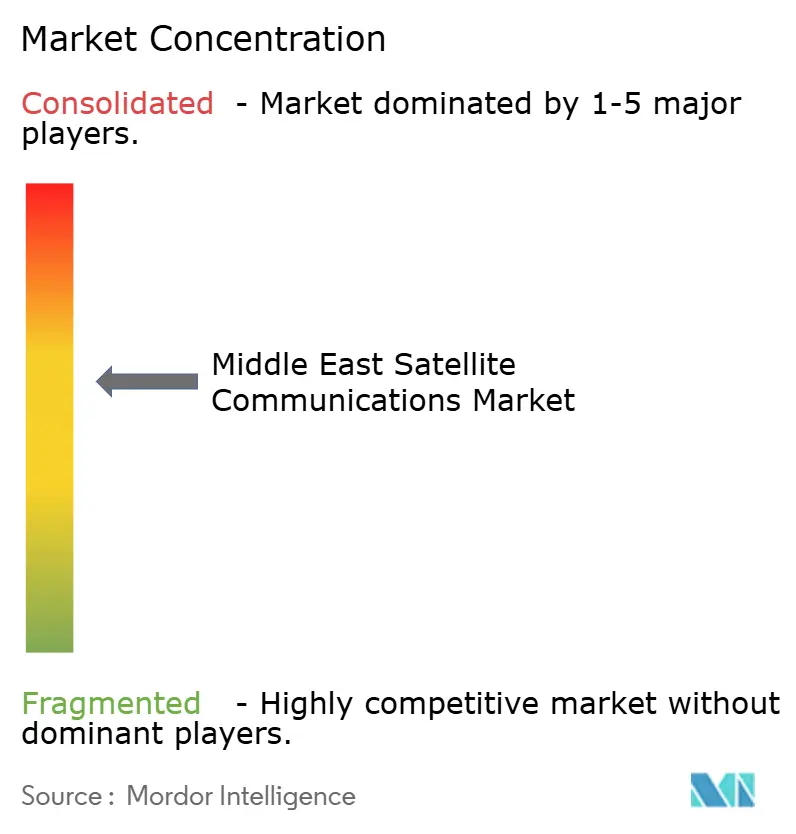

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東衛星通信市場分析

中東衛星通信市場規模は、2025年のUSD 37億4,000万、2026年のUSD 40億1,000万から、2031年までにUSD 56億4,000万へと拡大する見込みであり、2026年から2031年にかけてCAGR 7.06%を記録すると予測されています。継続的なユニバーサルブロードバンドプログラム、遠隔油田におけるIoT導入の拡大、および積極的な低軌道(LEO)展開が、サービス、機器、プラットフォーム全体にわたる収益源を加速させています。オペレーターはレイテンシ低減を目的としてマルチオービットネットワークへの資本配分を移行させつつ、静止軌道の冗長性を活用しており、この戦略はサウジアラビアおよびUAEの迅速なライセンス制度によって強化されています。海上および航空の接続需要に加え、メタン監視義務がデータおよびリモートセンシングペイロードのアドレス可能な市場基盤を拡大する一方、Eutelsat Quantumのようなソフトウェア定義衛星は新規アプリケーションの市場投入期間を短縮しています。同時に、東経57度〜64度アークにおけるスペクトル輻輳と耐放射線チップの慢性的な不足が、引き続き展開スケジュールに重くのしかかっています。

主要レポートのポイント

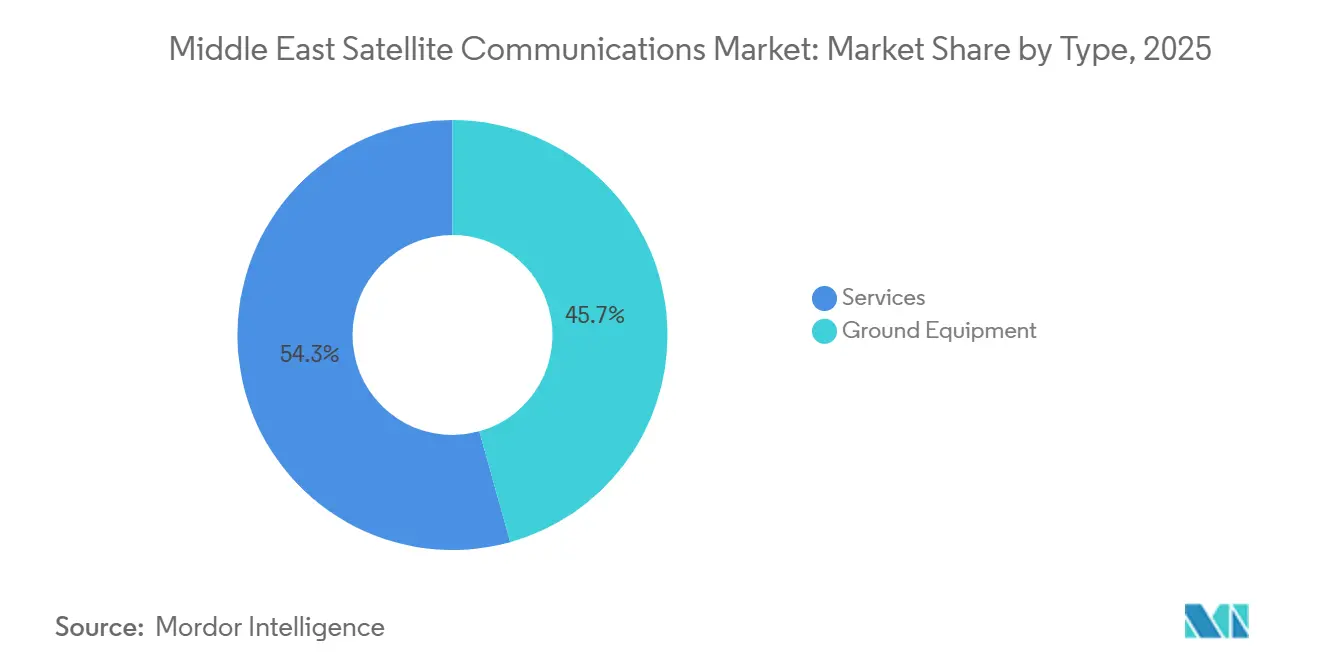

- タイプ別では、サービスが2025年の中東衛星通信市場シェアの54.32%をリードし、サービス収益は2031年にかけてCAGR 7.52%で増加する見込みです。

- プラットフォーム別では、海上プラットフォームが2025年の収益の32.11%を占め、航空プラットフォームは2026〜2031年にかけて最速のCAGR 7.81%で成長すると予測されています。

- 周波数帯域別では、Kuバンドが2025年の中東衛星通信市場規模の41.71%のシェアを維持しており、Kaバンドは2031年にかけてCAGR 7.96%が見込まれています。

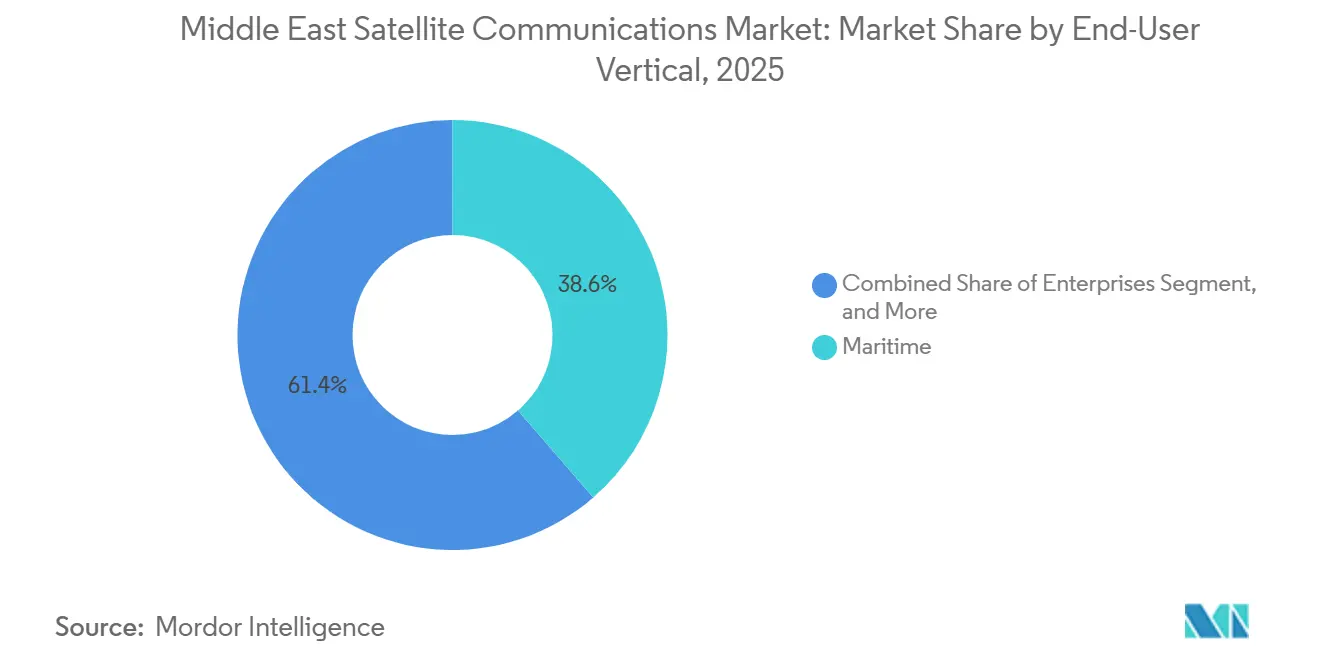

- エンドユーザー別では、海上ユーザーが2025年に38.63%のシェアを保有し、企業セグメントが2031年にかけて最強のCAGR 8.12%を記録すると予測されています。

- アプリケーション別では、データ通信が2025年の収益の47.92%を占め、リモートセンシングは2026〜2031年にかけてCAGR 7.78%で成長する見込みです。

- 国別では、サウジアラビアが2025年の収益の29.63%を占め、アラブ首長国連邦が2031年にかけてCAGR 8.02%で最速の拡大を遂げる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東衛星通信市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| IoT対応油田機器の導入拡大 | +1.2% | サウジアラビア、UAE、オマーン、カタール | 中期(2〜4年) |

| VSATベースの海上接続の急速な普及 | +1.5% | 湾岸航路、紅海、アラビア海 | 短期(2年以内) |

| ユニバーサルブロードバンドに向けた政府プログラム | +1.8% | サウジアラビアおよびUAE | 中期(2〜4年) |

| 民間衛星間中継ネットワークの成長 | +0.9% | GCCコンソーシアム地上ノード | 長期(4年以上) |

| 5Gプライベートネットワークの衛星バックホール需要の増加 | +1.3% | サウジアラビア、UAE、カタール | 中期(2〜4年) |

| 協調型深宇宙ミッションの拡大 | +0.4% | UAE主導、地域パートナー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

IoT対応油田機器の導入拡大

Saudi Aramcoが2024年にOneWeb LEOバックホールで掘削資産全体をカバーする決定を下したことは、断続的なVSATリンクから常時接続センサー接続への転換を示し、圧力・温度・メタン漏洩のリアルタイム監視を可能にしました。[1]Saudi Aramco、「AramcoとOneWebが衛星接続の推進に向けてパートナーシップを締結」、aramco.com Saudi Telecom CompanyのSバンド移動衛星サービスの2024年ローンチにより、上流オペレーターは衛星トラフィックをコアセルラーネットワークに統合でき、設備投資を最大40%削減できます。OQ Technologyの1,300万USDの資金調達に代表される専門プロバイダーへのベンチャー資金が、端末コストをUSD 50以下に引き下げています。GHGSatのメタン監視衛星は2024年9月にAramcoへの商業サービスを開始し、排出規制コンプライアンスを継続的な接続収益源へと転換しました。さらに、国際電気通信連合(ITU)によるマシンタイプ通信向けのLバンドおよびSバンドの新規割り当てにより、スペクトルのボトルネックが解消され、中東のオペレーターは干渉なしにIoTリンクを拡張できるようになりました。[2]国際電気通信連合、「WRC-23の成果」、itu.int

VSATベースの海上接続の急速な普及

StarLinkのフラットレートLEOパッケージは、従来の静止軌道料金と比較してメガバイト当たりのコストを約70%削減し、非静止軌道システムが2034年までに船舶上の容量シェアの98%を占めると予測されています。ViasatのM&A後のFleet Xpressは依然として複数年にわたる湾岸海運契約を確保していますが、顧客は国際海事機関の安全義務を満たすためにGEOとLEOのハイブリッド冗長性を求めるようになっています。Zamil Offshoreの2024年の全船隊へのVSAT展開は、作業船がデジタルノードとして機能し、掘削テレメトリを陸上管制センターに中継することを示しています。UAE規制当局は2024年11月にStarLinkの海上ライセンスを発行し、競争を促進し価格を圧縮する技術中立的な先例を設けました。Kuバンドおよびカバンドのシームレスなハンドオーバーを実証した5G-ROUTESフェリー試験の技術設計図は、現在紅海およびアラビア湾航路への適用が進められています。[3]IEEE、「5G-ROUTES海上接続試験」、ieeexplore.ieee.org

ユニバーサルブロードバンドに向けた政府プログラム

サウジアラビアの非地上系ネットワークロードマップは、2030年までに国土面積の95%へのブロードバンドカバレッジを義務付け、新たなKaバンドおよびQ/Vバンドチャンネルを確保し、オペレーターにマルチギガビットゲートウェイの設置を促しています。UAEの宇宙サービス政策は衛星ライセンス料を40%削減し、地元テレポートに投資するLEO企業の承認を迅速化しており、この動きはすでにEutelsat及びStarLinkの地上ノードをドバイに誘致しています。Saudi Telecom CompanyはAST SpaceMobile容量に対してUSD 1億7,500万を前払いし、政策目標が大型契約に転換されてコンステレーション展開のリスクを低減する仕組みを示しています。第1回GCC宇宙協力ワークショップでは、共有地上局と相互スペクトルに関する草案計画が策定され、インフラコストの20〜30%削減が見込まれています。これらの措置は、未開拓の内陸部および沖合ゾーンを開放することで、中東衛星通信市場を総体的に拡大させます。

5Gプライベートネットワークの衛星バックホール需要の増加

エネルギー大手やスマートシティ開発業者は、製油所、港湾、鉱山にプライベート5Gコアを設置しており、衛星バックホールによってファイバーのギャップを回避し、国境を越えてローミングすることが可能です。サウジアラビア、UAE、カタールが展開を先導しており、初期パイロットではKaバンドゲートウェイを介したダウンリンク速度400〜600 Mbpsが示されています。2024年に地域で採用された3GPP Release 17の非地上系標準により、セルタワーとLEOリンク間のシームレスなモビリティが可能となり、統合の複雑さが軽減されています。ハードウェアサプライヤーは55℃の砂漠の熱に対応した堅牢なユーザー端末を提供し、年間を通じた屋外使用を可能にしています。ネットワークスライスが増加するにつれ、オペレーターは衛星が自律型ドローンやパイプラインロボット向けの超高信頼低遅延トラフィックを担うことを期待しており、中東衛星通信市場内のアドレス可能な収益プールをさらに拡大させています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スペクトル輻輳と国境を越えた周波数紛争 | -1.1% | GCCアーク 東経57度〜64度 | 中期(2〜4年) |

| 高スループット衛星アップグレードの高い設備投資 | -0.8% | グローバル、YahsatおよびArabsatに影響 | 中期(2〜4年) |

| 地政学的な打ち上げサービス制限 | -0.3% | イラン、シリアへの波及 | 短期(2年以内) |

| 耐放射線チップの不足 | -0.5% | グローバルサプライチェーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スペクトル輻輳と国境を越えた周波数紛争

東経57度〜64度アークには、Yahsat、Intelsat、SESの衛星が密集したKaバンドおよびKuバンドビームで運用されており、二国間調整なしに新規申請の余地はほとんどありません。オペレーターは現在、隣国との干渉条項の交渉に12〜24ヶ月の遅延に直面しており、これが中東衛星通信市場への新規容量供給を遅らせる障壁となっています。UAE規制当局はQ/Vバンドが圧力を緩和できると認めていますが、湾岸の高湿度により高コストの電力マージンが必要となります。StarLinkの急速な端末展開はサウジアラビアでの価格下限設定を求める声を引き起こし、政策の断片化を浮き彫りにしました。欧州のQ/Vバンド調和とのギャップが残存し、地域フリートの調達と保険を複雑にしています。

高スループット衛星アップグレードの高い設備投資

耐放射線プロセッサは300〜500%の価格プレミアムを伴い、GEOペイロード全体の交換コストをUSD 2億5,000万をはるかに超える水準に押し上げ、アップグレードサイクルを8年以上に延ばしています。打ち上げ機は依然として不足しており、保険引受業者は成熟した部品リストを要求しています。ArabsatのBADR-8は光導波路を使用して一部の部品制約を回避しましたが、この技術はすべてのトランスポンダークラスで実証されているわけではありません。加速バーンインテストはリードタイムに9ヶ月を追加し、旧来のチップセットを固定化して機動性を制限しています。地域のファウンドリが宇宙グレードのラインを認定するまで、設備投資の負担がフリート拡張を抑制し、中東衛星通信市場全体の成長を緩和させるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:定期収益モデルの普及によりサービスが機器を上回る

サービスは2025年の中東衛星通信市場シェアの54.32%を占め、このセグメントは2031年にかけてCAGR 7.52%で推移しています。Saudi Telecom CompanyによるAST SpaceMobileへのUSD 1億7,500万の前払いによって実証された非地上系直接デバイス接続サービスの登場が、海上および航空のニッチを超えてアドレス可能な市場基盤を拡大しています。排出監視に紐付けられた地球観測サブスクリプションも急成長分野であり、GHGSatの撮影契約によって支えられています。地上機器は45.68%のシェアを保有していますが、ソフトウェア定義ユーザー端末の普及が交換サイクルを延長し、ハードウェア収益の成長を抑制しています。KuバンドおよびKaバンドキットを西側の既存企業より40〜50%安く提供する中国ベンダーが、地元サプライヤーにマネージドサービスへの転換を迫り、中東衛星通信市場における定期収益への地域的シフトを強化しています。

機器需要は、沖合支援船や遠隔掘削現場で使用される高スループットVSATについて近期は堅調を維持しています。しかし、オペレーターはリヤドおよびドバイのパブリッククラウドとネットワーク運用センターを共同設置し、企業ワークロードのレイテンシを削減しており、この傾向がスタンドアロン施設への設備投資をさらに制限しています。LEOフリートが成熟するにつれ、端末の標準化によってユニット価格がUSD 300以下に低下し、価値の重心がさらに帯域幅とソフトウェアへと傾くと予想されます。

プラットフォーム別:防衛および機内接続を背景に航空モメンタムが拡大

海上プラットフォームはタンカー輸送と沖合リグを基盤に2025年収益の32.11%を占めていますが、航空接続は2031年にかけてCAGR 7.81%を記録すると予測されています。EmiratesやQatar Airwaysなどの湾岸航空会社は、乗客1人当たり100 Mbpsを提供するKaバンドアンテナをワイドボディ機に後付けしており、航空を高容量LEOトランキングのショーケースとして位置付けています。L3HarrisのUSD 8億4,300万のゴールデンドーム衛星プログラムは、戦闘機、UAV、早期警戒管制機プラットフォームにおける見通し外リンクに対する地域の防衛需要を示しています。製油所や農村地帯にサービスを提供する陸上端末は、ファイバーが砂漠の奥地まで延伸するにつれて成長が緩やかになっています。ポータブルマンパックはニッチながら、Thuraya-4の3GPP準拠により単一のハンドセットで音声とブロードバンドデータを提供できるため、プレミアム価格が維持されています。

商業オペレーターは現在、GEO、MEO、LEO衛星間をシームレスに移動するビームステアリングアンテナをテストしており、航空機の窓側座席の遮蔽を解消し、フェイルオーバーの冗長性を高めています。海上の既存企業は、安全サービス向けGEOとクルー福祉向けLEOを組み合わせることでStarLinkに対抗し、シェアを維持しつつも中東衛星通信市場内のマージンを圧迫するハイブリッド契約を生み出しています。

周波数帯域別:Kaバンドが優先的な成長エンジンとして台頭

Kuバンドシステムは、成熟したハードウェアと広範な設置基盤を背景に、2025年の中東衛星通信市場の41.71%のシェアを維持しています。しかし、Kaバンドはオペレーターがより高いスペクトル効率と16倍の周波数再利用を追求する中、2031年にかけてCAGR 7.96%が見込まれています。SESとIntelstatはKuバンドの輻輳が新規機内プロジェクトをKaバンドへと押しやっていることを認めており、湿潤な沿岸地帯での降雨減衰が大きいにもかかわらずこの傾向が続いています。Thuraya-4に支えられたLバンドは、ハンドヘルド音声、IoT、および安全確保サービスにおける有用性を維持しています。Cバンドは放送事業者がファイバーおよびOTT配信に移行するにつれて引き続き低下しています。Q/Vバンドフィーダーリンクを評価する規制当局はテラビット級のゲートウェイスループットを解放できる可能性がありますが、機器エコシステムはまだ初期段階にあります。

ビット当たりコスト指標はKaバンドに有利な方向に傾いており、次世代衛星ではメガビット毎秒当たりUSD 200以下に低下しています。適応符号化とサイトダイバーシティによる降雨フェード軽減が性能差を縮小しており、Kaバンドを中東衛星通信市場規模の将来的な拡大を支える新規ブロードバンドペイロードの事実上の選択肢として位置付けています。

エンドユーザー垂直市場別:企業がプライベート5Gバックホールで成長曲線をリード

海上ユーザーは湾岸の船舶密度を反映して2025年の収益シェアの38.63%を保有していますが、企業セグメントは2031年にかけてCAGR 8.12%で加速すると予測されています。エネルギー企業は掘削、保守ドローン、リアルタイム分析のためにプライベート5Gコアに衛星リンクを統合しています。防衛省は堅固な指揮ループの資金調達において依然として強固な第2位を維持しており、イエメンからアフリカの角まで延伸しています。メディアコントリビューションはストリーミングが配信を支配するにつれて縮小しており、Arabsatのようなオペレーターはデータおよび政府チャンネル向けにトランスポンダーを再配置せざるを得なくなっています。カタールおよびオマーンの農業パイロットでは、サブメートル衛星画像と狭帯域IoTセンサーを使用して灌漑を最適化しており、中東衛星通信市場の拡大を支える多様化した需要プールの初期の兆しを示しています。

企業のCIOは衛星接続を生の帯域幅ではなくクラウドレイテンシ予算に対して評価するようになっており、この転換はSD-WANとゼロトラストオーバーレイに精通したインテグレーターにとってのホワイトスペースを開くマネージドセキュリティとバンドルされた低遅延LEOパスを優遇します。スペクトル規則が調和するにつれ、国境を越えた企業VPNが帯域幅注文の最大の増分源となる可能性があります。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

アプリケーション別:排出コンプライアンスを背景にリモートセンシングが上昇

データ通信は2025年収益の47.92%を占め、ブロードバンド、IoTバックホール、および企業VPNにまたがっています。しかし、リモートセンシングは義務的なメタン追跡と精密農業プログラムに牽引され、CAGR 7.78%を記録すると予測されています。音声通信は海上遭難および軍事調整において依然として不可欠であり、Thuraya-4がシームレスな衛星・セルラーハンドオフを可能にしています。放送は構造的な後退を続けていますが、災害復旧向けの降雨フェード耐性Cバンドビームを依然として充填しています。低レートIoTパケットはLバンドおよびSバンドで伝送され、映像およびクラウドトラフィックは高スループットKaバンドおよびLEOパイプを追求しています。

商業規制当局は現在、フレアガス許可を継続的な衛星ベースのメタン報告に紐付けており、リモートセンシングダウンリンクへの需要を固定化しています。一方、企業のクラウド移行はデータ通信量を維持し、両アプリケーションクラスが中東衛星通信市場の成長を共同で支えることを確実にしています。

地理的分析

サウジアラビアはVision 2030補助金、非地上系ブロードバンド向けSバンド割り当て、およびSaudi Telecom Companyの大型LEOコミットメントに支えられ、2025年収益の29.63%を支配しました。同国がリヤドおよびジェッダのインターネットエクスチェンジと衛星ゲートウェイを共同設置する動きにより、レイテンシが50ミリ秒未満に低下し、ハイパースケールクラウドの採用を支援しています。ユニバーサルサービス目標は人口希薄な内陸部のカバレッジを要求しており、2031年にかけて中東衛星通信市場規模へのサウジアラビアの貢献を高める安定した容量購入の流れを保証しています。

アラブ首長国連邦はTDRAのライセンス改革とe&のソフトウェア定義衛星の早期採用に支えられ、CAGR 8.02%で最速の成長を遂げると予測されています。ドバイのフリーゾーンインセンティブはEutelsat、StarLink、OneWebの衛星運用センターを誘致しています。エミレーツ小惑星帯探査機などの深宇宙ミッションは国内の研究開発人材を拡大し、商業衛星通信プロジェクトに波及効果をもたらしています。

カタールはEs'hailSatのドーハテレポートを活用して地域の放送および企業トラフィックを集約しています。OoredooのLTE/5G対応沖合ネットワーク試験は、LEOバックホールがEricssonの地上機器と統合できることを実証し、オマーンおよびクウェートのテンプレートを示しています。トルコの成長する衛星製造基盤は地域のサプライチェーン冗長性を約束していますが、GCCの入札において調達障壁に直面しています。中東の残りの地域、すなわちヨルダン、イラク、レバノン、イエメンは、国連機関が主導する人道的VSAT展開に大きく依存しており、安定しているものの控えめな需要ポケットを形成しています。

競合環境

既存のGEOオペレーターであるYahsat、Arabsat、Thurayaは2025年の地域収益の主要シェアを占めていましたが、LEO新規参入者のStarLink、OneWeb、AST SpaceMobileからの競争が激化しています。防衛的な動きとしては、ArabsatのTelesat Lightspeed容量のリース交渉やSpace42のThuraya-4への光リンク統合が挙げられます。GEOの安全チャンネルにLEOブロードバンドを重ねることで、レイテンシと冗長性のベンチマークを満たしています。

中国の端末ベンダーは西側機器を最大50%下回る価格を提示しており、CobhamとL3Harrisはマネージドサービスのバンドル化を余儀なくされています。Eutelsat Quantumのようなソフトウェア定義衛星により、オペレーターはビームを一夜にして再配置でき、プロビジョニングサイクルを数ヶ月から数時間に短縮しています。欧州宇宙機関のテラビット実証によって検証された光衛星間リンクが地域の調達仕様に盛り込まれ、3GPP準拠により別途ゲートウェイなしでモバイルコアへの直接接続が可能となっています。サウジアラビアおよびUAEの規制の迅速化は参入コストを下げることで競争の流動性を高めていますが、耐放射線部品の輸出規制は確立されたサプライチェーン関係を持つ既存企業に依然として優位性をもたらしています。

成長ニッチは直接デバイス接続ブロードバンド、石油生産者向けサービスとしてのIoT、および共有光中継ネットワークにまたがっています。stcのAST SpaceMobileとのUSD 1億7,500万の契約に代表される先行者連合は、スマートフォングレードの衛星リンクに対する商業的な需要を確認しています。GEOの既存企業が拡大する中東衛星通信市場でのシェアを維持するためにLEOパートナーシップを競う中、市場統合が進む可能性があります。

中東衛星通信産業リーダー

Al Yah Satellite Communications Company PJSC (Yahsat)

Inmarsat Global Limited (now Viasat Inc.)

Arab Satellite Communications Organization

Intelsat S.A.

Eutelsat Communications S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:MBRSCはコロンビアの機関と協力覚書に署名し、UAEのグローバルパートナーシップを拡大しました。

- 2026年1月:Es'hailSatはIBC 2025において放送事業者および企業を誘致するためにテレポート能力を披露しました。

- 2025年12月:Space42とCobham Satcomは、3GPP非地上系標準に準拠したThuraya-4端末スイートの完全版をリリースしました。

- 2025年11月:Space42はThuraya-4を稼働させました。これはヨーロッパ、アフリカ、中東にサービスを提供する光衛星間リンクを備えた初のLバンド衛星です。

中東衛星通信市場レポートの調査範囲

衛星通信とは、地球を周回する衛星を介してデータおよび情報を転送することです。地上局と軌道上の衛星受信機の間で信号を中継することにより、テレビ放送、インターネットアクセス、電話通話を可能にする長距離通信を実現します。

中東衛星通信市場レポートは、タイプ(地上機器:衛星ゲートウェイ、VSAT機器、ネットワーク運用センター、衛星ニュース収集機器を含む;サービス:移動衛星サービス、地球観測サービスを含む)、プラットフォーム(ポータブル、陸上、海上、航空)、周波数帯域(Lバンド、Cバンド、Kuバンド、Kaバンド)、エンドユーザー垂直市場(海上、防衛・政府、企業、メディア・エンターテインメント、石油・ガス、その他のエンドユーザー垂直市場)、アプリケーション(音声通信、データ通信、放送、リモートセンシング)、および国(サウジアラビア、アラブ首長国連邦、カタール、オマーン、クウェート、トルコ、その他の中東諸国)別にセグメント化されています。市場予測は金額(USD)で提供されます。

| 地上機器 | 衛星ゲートウェイ |

| VSAT機器 | |

| ネットワーク運用センター(NOC) | |

| 衛星ニュース収集(SNG)機器 | |

| サービス | 移動衛星サービス(MSS) |

| 地球観測サービス |

| ポータブル |

| 陸上 |

| 海上 |

| 航空 |

| Lバンド |

| Cバンド |

| Kuバンド |

| Kaバンド |

| 海上 |

| 防衛・政府 |

| 企業 |

| メディア・エンターテインメント |

| 石油・ガス |

| その他のエンドユーザー垂直市場 |

| 音声通信 |

| データ通信 |

| 放送 |

| リモートセンシング |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| オマーン |

| クウェート |

| トルコ |

| その他の中東諸国 |

| タイプ別 | 地上機器 | 衛星ゲートウェイ |

| VSAT機器 | ||

| ネットワーク運用センター(NOC) | ||

| 衛星ニュース収集(SNG)機器 | ||

| サービス | 移動衛星サービス(MSS) | |

| 地球観測サービス | ||

| プラットフォーム別 | ポータブル | |

| 陸上 | ||

| 海上 | ||

| 航空 | ||

| 周波数帯域別 | Lバンド | |

| Cバンド | ||

| Kuバンド | ||

| Kaバンド | ||

| エンドユーザー垂直市場別 | 海上 | |

| 防衛・政府 | ||

| 企業 | ||

| メディア・エンターテインメント | ||

| 石油・ガス | ||

| その他のエンドユーザー垂直市場 | ||

| アプリケーション別 | 音声通信 | |

| データ通信 | ||

| 放送 | ||

| リモートセンシング | ||

| 国別 | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| オマーン | ||

| クウェート | ||

| トルコ | ||

| その他の中東諸国 | ||

レポートで回答される主要な質問

中東衛星通信市場の現在の価値はいくらですか?

市場は2026年にUSD 40億1,000万と評価されており、2031年までにUSD 56億4,000万に達する軌道にあります。

地域で最も急成長しているプラットフォームセグメントはどれですか?

航空接続は機内Wi-Fiのアップグレードと防衛調達に牽引され、CAGR 7.81%で拡大すると予測されています。

KaバンドがKuバンドより支持を得ているのはなぜですか?

Kaバンドはより広い帯域幅と高い周波数再利用係数を提供し、降雨フェード軽減が必要であるにもかかわらず、ビット当たりコストの低下を実現しています。

ユニバーサルブロードバンド義務は需要にどのような影響を与えていますか?

サウジアラビアとUAEは国家ブロードバンド目標を衛星容量契約に紐付けており、GEOおよびLEOオペレーター双方のトラフィックを保証しています。

プライベート5Gネットワークは市場成長においてどのような役割を果たしていますか?

企業は遠隔地にプライベート5Gコアを展開し、カバレッジの継続性のために衛星バックホールに依存しており、最も急成長しているエンドユーザーセグメントを牽引しています。

2031年にかけて市場成長をリードすると予想される国はどこですか?

アラブ首長国連邦は政策改革がマルチオービットオペレーターと地上セグメント投資家を誘致する中、CAGR 8.02%で最高の成長率を記録すると予測されています。

最終更新日: