衛星インターネット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

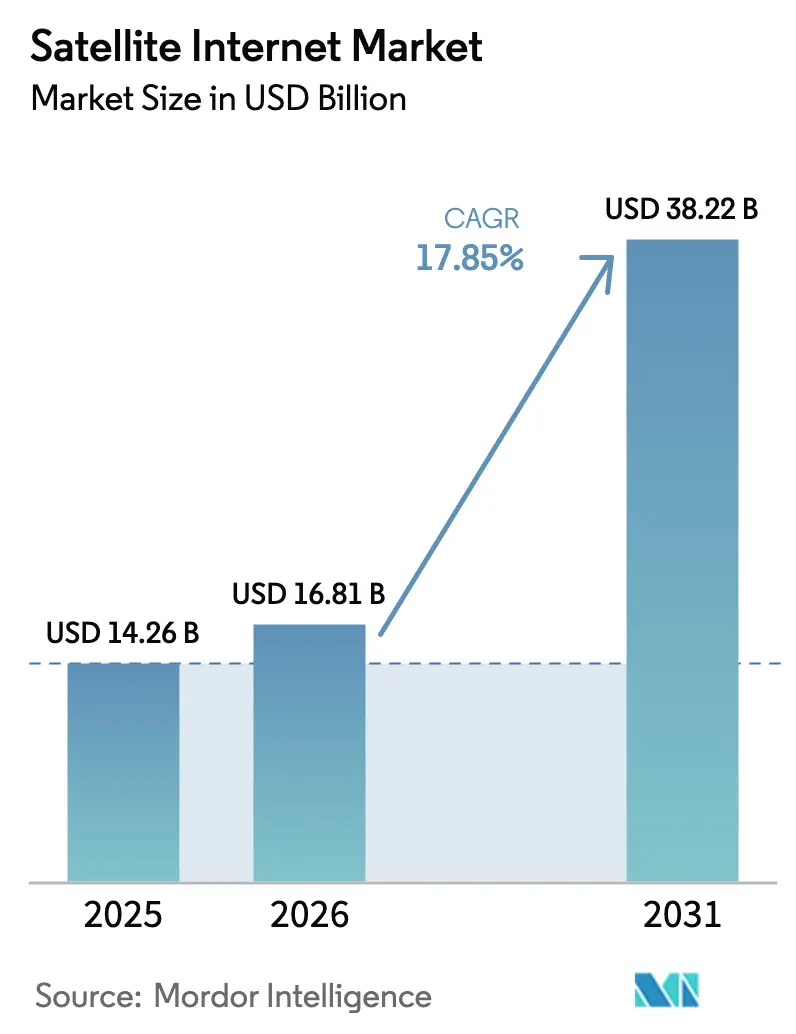

| 市場規模 (2026) | 16.81 十億米ドル |

| 市場規模 (2031) | 38.22 十億米ドル |

| 成長率 (2026 - 2031) | 17.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

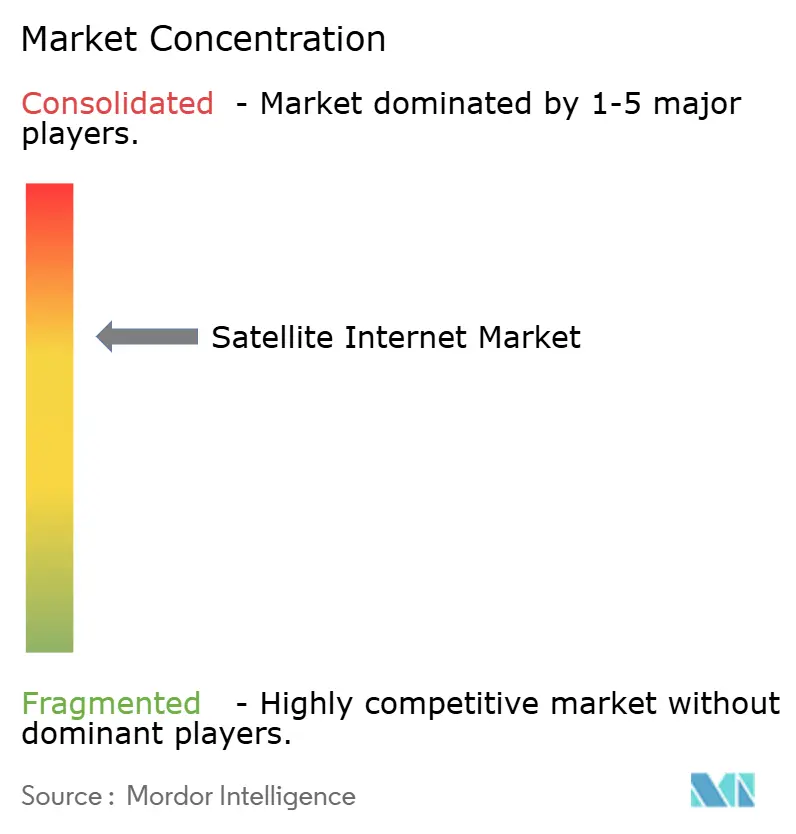

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる衛星インターネット市場分析

衛星インターネット市場規模は、2025年の142億6,000万米ドルから2026年には168億1,000万米ドルへと成長し、2026年〜2031年の期間においてCAGR17.85%で2031年までに382億2,000万米ドルに達すると予測されています。この勢いは、低軌道(LEO)コンステレーションの打ち上げコストおよび製造コストの低下、農村部デジタル化を推進する政府補助金の活用、そして地上ラストマイルのボトルネックを回避する常時接続を求める企業需要から生まれています。事業者は静止軌道(GEO)システムから、レイテンシ、カバレッジ、コストのバランスを取るためにLEO、中軌道(MEO)、GEOの資産を組み合わせたマルチ軌道ネットワークへと投資をシフトしています。ハードウェアの小型化と垂直統合型打ち上げサービスにより、端末および帯域幅の価格が低下し、これまで経済的に成立しなかった市場が開拓されています。同時に、主要経済圏における規制の明確化と、防衛・航空顧客からの大規模調達プログラムにより、衛星インターネットはニッチなバックアップ接続ではなく、コアインフラとして位置づけられています。

主要レポートのポイント

- 周波数帯域別では、Kaバンドが2025年に31.25%の収益シェアでリードしており、2031年にかけてCAGR18.22%で拡大する見込みです。

- 接続タイプ別では、双方向サービスが2025年に衛星インターネット市場シェアの51.05%を占め、2031年にかけてCAGR17.35%で成長すると予測されています。

- エンドユーザー産業別では、商業・企業セグメントが2025年に53.60%のシェアを獲得した一方、住宅セグメントは2031年にかけて最速のCAGR18.15%を記録すると予想されています。

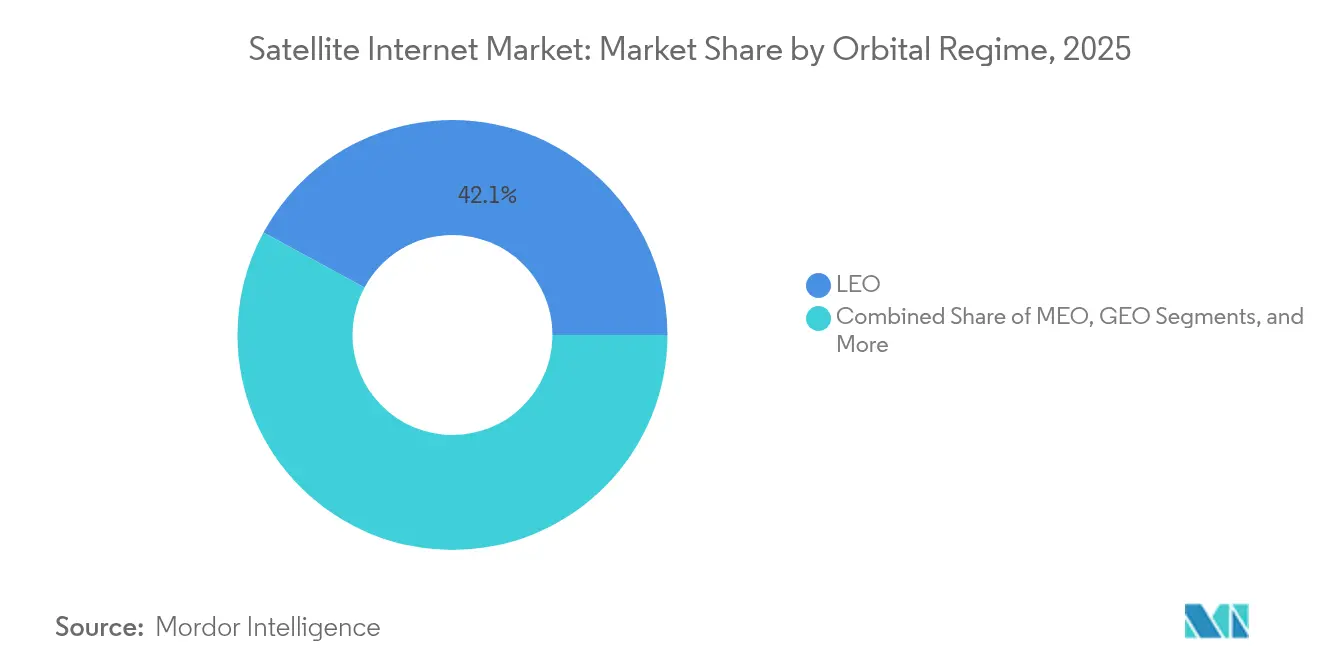

- 軌道体制別では、LEOコンステレーションが2025年に42.10%のシェアを占め、CAGR18.05%で最も急成長するセグメントであり続けています。

- アプリケーション別では、バックホールおよび農村部セルサイト接続が2025年に37.90%のシェアを占め、モビリティアプリケーションはCAGR18.52%で成長する見込みです。

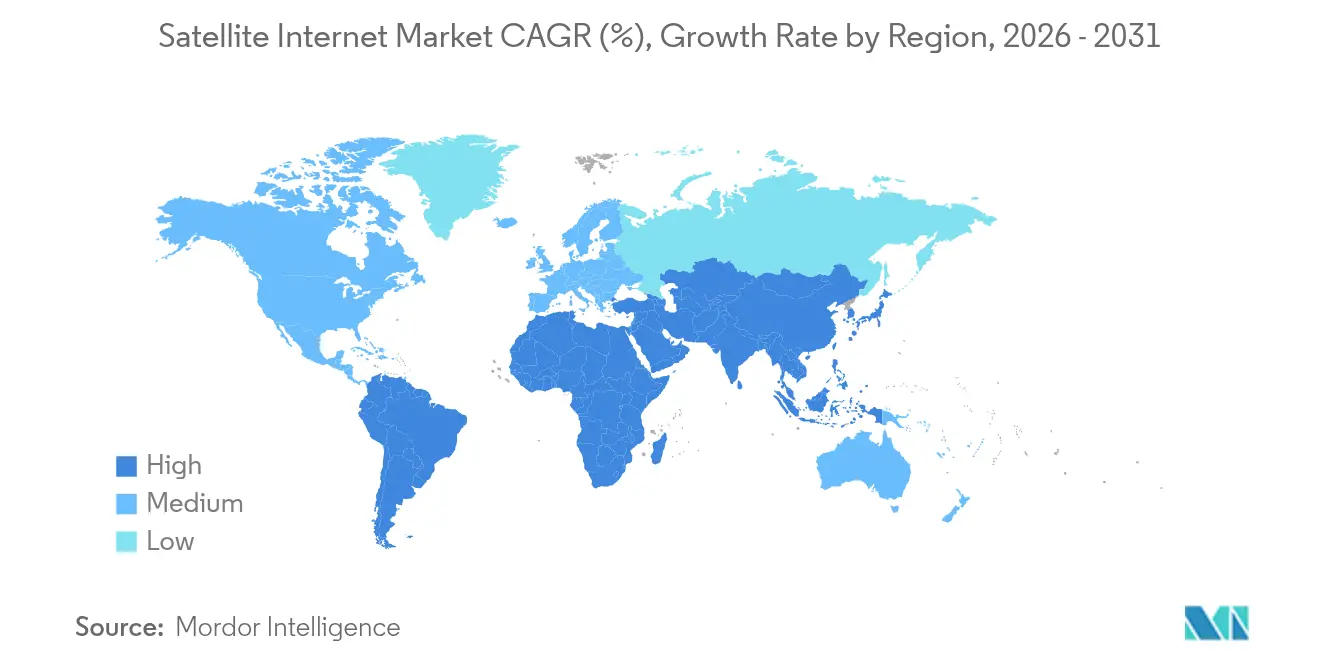

- 地域別では、北米が2025年に34.20%のシェアを保持し、アジア太平洋地域は2031年にかけて最高のCAGR18.50%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

衛星インターネット市場のドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LEO打ち上げペースの加速による容量コストの削減 | +3.2% | 世界全体、北米およびアジア太平洋地域に集中 | 中期(2〜4年) |

| 政府による農村部デジタル化補助金 | +2.8% | 北米、欧州、新興アジア太平洋市場 | 短期(2年以内) |

| 機内接続需要の急増 | +2.1% | 世界全体、北米および欧州路線が主導 | 中期(2〜4年) |

| 端末直結(D2D)衛星スマートフォン連携 | +2.5% | 北米、世界市場へ拡大 | 中期(2〜4年) |

| ハイパースケーラー(AWS、Azure)とのクラウドエッジパートナーシップ | +1.9% | 世界全体、企業重点地域 | 長期(4年以上) |

| 海事ESGコンプライアンスによる衛星IoT採用の促進 | +1.4% | 世界の海上航路、EU規制重点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

LEO打ち上げペースの加速による容量コストの削減

毎週のFalcon 9打ち上げと再使用可能なブースターにより、2018年以降の年間世界衛星展開数は70%以上増加し、ビット単価の劇的な圧縮をもたらしました。StarlingのV3宇宙機は現在、5ミリ秒未満のレイテンシで約1 Tbpsのスループットを実現し、多くの農村部光ファイバーサービスを下回る価格設定を可能にしています。Amazon's Project Kuiperは2025年4月に参入し、2029年までに3,236機の衛星を目標としており、容量と価格競争をさらに激化させています。製造と打ち上げの両面における規模の経済は、フィードバックループを生み出しています。大規模なコンステレーションはコストを下げ、それがさらに新たなアドレス可能市場を開拓し、より大規模な衛星群を正当化します。

政府による農村部デジタル化補助金

USDA ReConnectやNTIA管轄のBEADなどの連邦ブロードバンドプログラムは、サービス提供困難地域に向けて数十億ドル規模の補助金を投入し、衛星事業者に対する基礎的な需要を保証しています。インドやインドネシアにおける同様の義務付けは、衛星容量を必須の公共インフラとして位置づけており、農村部展開のリスクとリターンのプロファイルを変えています。公共入札では速度、レイテンシ、信頼性の目標が規定されており、ベンダーにネットワークのアップグレードを促し、高スループットKaバンド衛星の普及を加速させています。

機内接続需要の急増

ユナイテッド航空、エールフランスなどの航空会社は、ブロードバンドを旅客体験と運航分析のコアとして位置づけています。LEOコンステレーションはレイテンシにおいて従来のGEOシステムを凌駕し、巡航高度でのリアルタイムVPN、ビデオ会議、予知保全アプリケーションを可能にしています。EchoStarなどの機器ベンダーは、混合機材への改修を簡素化するデュアルKa/Ku端末を提供しており、航空会社の迅速な展開を促進しています。

端末直結(D2D)衛星スマートフォン連携

T-MobileとStarlinkの協定、およびAT&TとAST SpaceMobileの契約により、衛星リンクが標準的な5G端末に直接統合され、外部端末の必要性がなくなります。米国における宇宙からの補完的カバレッジ規則の規制承認は、既存のモバイルスペクトル割り当て内で干渉が管理できることを示し、グローバル展開への道を開いています。長期供給契約により、事業者はニッチな衛星電話需要ではなく、マスマーケットのモバイルトラフィックに対応したコンステレーション規模を支える収益の見通しを得ています。

衛星インターネット市場の抑制要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地上端末ハードウェアの価格弾力性が依然として高い | -2.1% | 世界全体、特に価格感応度の高い新興市場 | 短期(2年以内) |

| 国家スペクトルオークションの不確実性(インド、ブラジル) | -1.8% | インド、ブラジル、規制枠組みが不明確なその他の新興市場 | 中期(2〜4年) |

| 軌道デブリ対策の設備投資 - 過小報告 | -1.2% | 世界全体、すべてのLEO事業者に影響 | 長期(4年以上) |

| LEOコンステレーションに対する太陽活動周期による大気抵抗リスク - 過小報告 | -0.9% | 世界のLEO運用、特に低高度軌道 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

地上端末ハードウェアの価格弾力性が依然として高い

標準的なStarlinkアンテナに対する499〜599米ドルの支出、および高性能モデルに対する最大2,500米ドルの支出は、低所得地域において依然として大きな障壁となっています。補助金制度は助けになりますが、月額サービス料が18ヶ月の回収期間内にハードウェアコストを償却できない場合、事業者はマイナスの粗利益リスクを抱えます。限られた部品サプライヤーと堅牢な設計要件により、コスト削減曲線は民生用電子機器と比較して緩やかであり、価格感応度の高いセグメントでの大量普及を遅らせています。

国家スペクトルオークションの不確実性

成長市場の規制当局は、非静止軌道衛星事業者に対する料金モデルと干渉プロトコルについて議論を続けています。インドが調整済み総収益の4%課税を提案したことで新たなコスト変数が生じ、ブラジルの進化するオークション設計は地上サービスと衛星サービスの共存に関する未解決の問題を残しています。統一されたルールがない中、事業者は断片化したライセンスプロセス、長いリードタイム、高いコンプライアンスコストに直面しており、展開スケジュールに重くのしかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

衛星インターネット市場セグメント分析

周波数帯域別:

Kaバンドがリーダーシップを確立Kaバンドは2025年に衛星インターネット市場シェアの31.25%を獲得し、Kuバンドの代替品の約半分のMbps単価という優位性を享受しています。2024年にFCCが追加で開放した28 GHz帯域により使用可能な容量が拡大し、企業および航空ユーザーの輻輳リスクが緩和されました。需要は、クラウドバックホールや機内Wi-Fiなど高スループットを重視するアプリケーションに集中しており、Kaバンドの規模の経済を強化しています。

C、L、Xバンドなどの特化した帯域が防衛、海事、安全性重視のリンクで地位を維持しているため、競争は続いています。それでも、最も急成長しているKバンドが新規容量の大部分を占め、次世代衛星はデジタルビームフォーミングを使用してスペクトル効率を向上させます。レガシーユーザーが移行コストと高いデータレートを比較検討する中、事業者はサービスの継続性を損なうことなく移行を容易にするデュアルバンドペイロードを段階的に導入しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

接続タイプ別:

双方向サービスが優位双方向リンクは2025年に51.05%のシェアを保持し、CAGR17.35%で成長すると予測されており、インタラクティブなクラウドワークフローとビデオアップリンク要件への全面的な移行を反映しています。リアルタイムコラボレーション、テレエンジニアリング、IoTテレメトリは非対称帯域幅への許容度が最小限です。双方向サービスの衛星インターネット市場規模は、企業がLEOゲートウェイをソフトウェア定義広域ネットワークに統合するにつれて急激に増加すると予測されています。

放送および一方向受信モデルは、海事気象フィードなどの狭いニッチに残存していますが、二重通信価格の低下と比較するとユニットエコノミクスが弱まっています。ユニキャストとマルチキャストトラフィックを切り替えるハイブリッドアーキテクチャが中間的な解決策として登場しており、特にレガシーGEO資産を活用しながらLEO容量を拡大したい事業者に適しています。

エンドユーザー産業別:

企業が収益の基盤商業・企業ユーザーは2025年に53.60%のシェアを占め、衛星が消費者向けの新技術からミッションクリティカルなバックボーンへとシフトしていることを示しています。銀行、石油メジャー、クラウドプロバイダーは、地上回線の障害に対する保険として管理型衛星SD-WANリンクを調達しています。それでも住宅セグメントは、政府のバウチャーが端末を補助することで農村世帯の衛星インターネット市場規模を拡大し、最速のCAGR18.15%を記録する見込みです。

政府・防衛支出は、戦術ネットワーク向けのマルチ軌道帯域幅を確保する米国防総省の130億米ドルの商業容量プログラムに支えられ、安定を維持しています。海事事業者は炭素集約度報告規則を満たすために衛星IoTを採用し、航空会社は接続性をコストセンターから付帯収益源に転換するサブスクリプション型旅客Wi-Fiモデルを検討しています。

軌道体制別:

LEOがパフォーマンスの基準を設定LEO衛星は2025年に42.10%のシェアを達成し、CAGR18.05%によってその差をさらに広げる見込みです。30ミリ秒未満のレイテンシにより、GEOリンクでは不可能だったマルチプレイヤーゲームやリアルタイム取引などのアプリケーションが可能になります。衛星インターネット産業では、放送用のGEO広域ビームと低レイテンシタスク用のLEOスポットビームを組み合わせたハイブリッド設計も見られ、地上インフラを重複させることなくトラフィックを最適化できます。

MEO機は企業バックアップなどの中レイテンシ市場に対応し、従来のGEOは大規模なフットプリントにわたる映像配信において経済的に魅力的であり続けています。コンステレーション事業者は、太陽活動が高まる時期の軌道デブリ回避と交換計画において新たな課題に直面しており、推進システムのアップグレードと自動衝突回避ソフトウェアへの投資を促しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:

バックホールが地上フットプリントを拡大バックホールおよび農村部セルサイト接続は、モバイルネットワーク事業者が低密度地域での光ファイバー展開コストを回避するために衛星を活用したことで、2025年に37.90%のシェアを占めました。ここでは、地上経済を上回る5Gカバレッジ義務に牽引され、衛星インターネット市場規模は着実に拡大すると予想されています。マルチ軌道マネージドサービスは、個々のリンクが劣化した場合でもサービス品質を保証し、キャリアグレードの稼働時間を実現します。

モビリティはCAGR18.52%で成長をリードしており、航空会社、商船、陸上輸送セクターが高帯域幅テレメトリと旅客サービスの必要性に収束しています。緊急対応者は衛星バックアップを災害復旧計画に統合し、地上資産から独立したこの技術の優位性を活かしています。企業向けクラウドアクセスパッケージは衛星と地上リンクを単一のサブスクリプションにまとめ、調達とコンプライアンスを簡素化しています。

地域分析

北米衛星インターネット市場

北米は2025年に34.20%のシェアを維持しました。これは明確なライセンス規制、十分な資金が投入された公共ブロードバンドプログラム、および堅調な企業導入によるものです。Starlinkは自国市場において2024年に66億 ビリオン 米ドルの収益を計上し、衛星インターネット市場が成熟した経済圏において持続的にスケールできるという確信を強化しました。連邦政府の国防機関および農業機関は複数年にわたる容量契約を締結しており、コンステレーション拡張を促進する予測可能なキャッシュフローを提供しています。

アジア太平洋衛星インターネット市場

アジア太平洋地域は2031年に向けて18.50%のCAGRで最も急速に拡大している地域です。インドネシアおよびフィリピンにおける地理的分散により地上ファイバーの経済性が成立しない一方、ChinaSat-26および計画中のChinaSat-27が数百ギガビットの新規容量を投入し、積極的な小売価格設定を支えています。Airtel-Starlinkのようなパートナーシップは、通信キャリアが衛星を競合ではなく補完的なものとして捉えていることを示しており、インドおよび東南アジア全域での農村展開を加速させています。同地域の軌跡は、衛星接続がデジタル経済成長の触媒となることを示しています。

欧州・中東・アフリカ衛星インターネット市場

欧州は安定した第二層市場であり続けています。規制当局はデジタル主権を重視し、SESおよびEutelsat主導の自国マルチオービットプロジェクトへの資金提供を推進しています。地域オペレーターも対外展開を拡大しており、Orange AfricaはEutelsatと連携して未整備コミュニティへ100 Mbpsリンクを提供し、新興市場における欧州技術を示しています。一方、中東およびアフリカでは、ファイバーの普及が実現可能になるまでの実用的な橋渡しとして衛星インターネットを位置づける政府の方針のもと、導入が加速しています。

競争環境

SpaceXの垂直統合モデル(ロケット製造からユーザー端末まで)は、衛星インターネット市場内でファーストムーバーの優位性に転換されるコストとスピードの優位性をもたらしています。Viasat(2024年度収益42億8,000万米ドル)やSES(2025年第1四半期収益5億3,400万米ドル)などの従来のGEO大手は、新しいLEO資産とGEO衛星群を組み合わせたハイブリッドアーキテクチャへと転換し、企業顧客を守ろうとしています[3]Viasat 投資家向け広報、「2024年度年次報告書」、viasat.com。レガシーの地上インフラと長年にわたる政府との関係は短期的な保護を提供しますが、競争力を維持するためには多額の資本が必要です。

新規参入者は差別化された戦略を持ち込んでいます。Amazon's Project Kuiperはクラウド統合と企業チャネルに注力し、AST SpaceMobileは端末直結モバイルブロードバンドに特化しています。統合が加速しており、SESによる31億米ドルのIntelsat買収案件とEchoStarとDISH Networkの合併は、規模の経済のためにスペクトル、テレポート、顧客基盤を統合することを目指しています。FCCによる17.3〜17.8 GHz帯域の非静止軌道事業者への割り当ては、調整を確保しながら競争を促進するという規制の意図を示しています。

ホワイトスペースの機会は依然として存在します。海事ESG報告要件が衛星IoTサービスの採用を促進し、航空業界は旅客Wi-Fiの収益化を模索し、企業は遠隔地でクラウドグレードのレイテンシを求めています。複数の軌道と周波数にわたるマネージドサービスをパッケージ化できるベンダーが、これらの隣接収益プールを獲得するのに最も有利な立場にあります。

衛星インターネット産業のリーダー企業

Viasat, Inc.

Hughes Network Systems, LLC

SES S.A.

Intelsat S.A.

Starlink (SpaceX)

- *免責事項:主要選手の並び順不同

本レポートで取り上げた衛星インターネット市場の企業

- Starlink (SpaceX)

- Viasat, Inc.

- Hughes Network Systems

- EchoStar Corp.

- SES S.A.

- Intelsat S.A.

- Eutelsat Group/OneWeb

- Telesat Canada

- Amazon - Project Kuiper

- Inmarsat (Viasat)

- Dish Network Corp.

- Comtech Satellite Network Tech.

- Gilat Satellite Networks

- Kymeta Corp.

- Avanti Communications

- Sky Perfect JSAT

- China Satcom

- Iridium Communications

- ArabSat

- SingTel Group

衛星インターネット市場における最近の業界動向

- 2025年5月:AirtelはSpaceXとの協定を発表し、インドおよびアフリカの顧客にStarlinkサービスを提供し、新興市場における衛星カバレッジを拡大します。

- 2025年4月:Amazonは最初の運用Project Kuiper衛星を打ち上げ、計画中の3,236機のコンステレーション展開を開始しました。

- 2025年3月:Orange AfricaとEutelstatは戦略的パートナーシップを締結し、アフリカおよび中東全域で最大100 Mbpsの衛星ブロードバンドを提供します。

- 2025年1月:IntelstatとGCIは、既存サービスにマルチ軌道容量を追加することでアラスカでの協力関係を深めました。

世界の衛星インターネット市場レポートの範囲

衛星インターネットは、地上と宇宙の両方に設置された複数の衛星アンテナにわたる無線接続であり、地球の遠隔地域にコアネットワークへの貴重なアクセスを提供します。これにより、最新の情報と通信システムへのアクセスを提供し、接続を維持します。

衛星インターネット市場は、周波数帯域別(Cバンド、Lバンド、Xバンド、Kバンド)、接続別(双方向サービス、一方向サービス、ハイブリッドサービス)、エンドユーザー別(住宅、商業、政府・防衛)、地域別(北米、欧州、アジア太平洋、中南米、中東・アフリカ)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されます。

セグメンテーションの概要

| Cバンド |

| Lバンド |

| Xバンド |

| Kuバンド |

| Kaバンド |

| 双方向サービス |

| 一方向受信 |

| 一方向放送 |

| ハイブリッドサービス |

| 住宅 |

| 商業・企業 |

| 政府・防衛 |

| 海事 |

| 航空 |

| LEO |

| MEO |

| GEO |

| ハイブリッド・マルチ軌道マネージドサービス |

| バックホールおよび農村部セルサイト接続 |

| 緊急・公共安全 |

| モビリティ |

| 企業向けSD-WAN・クラウドアクセス |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 周波数帯域別 | Cバンド | ||

| Lバンド | |||

| Xバンド | |||

| Kuバンド | |||

| Kaバンド | |||

| 接続タイプ別 | 双方向サービス | ||

| 一方向受信 | |||

| 一方向放送 | |||

| ハイブリッドサービス | |||

| エンドユーザー産業別 | 住宅 | ||

| 商業・企業 | |||

| 政府・防衛 | |||

| 海事 | |||

| 航空 | |||

| 軌道体制別 | LEO | ||

| MEO | |||

| GEO | |||

| ハイブリッド・マルチ軌道マネージドサービス | |||

| アプリケーション別 | バックホールおよび農村部セルサイト接続 | ||

| 緊急・公共安全 | |||

| モビリティ | |||

| 企業向けSD-WAN・クラウドアクセス | |||

| 地域 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

衛星インターネット市場の現在の価値はいくらですか?

衛星インターネット市場は2026年に168億1,000万米ドルに達しています。

衛星インターネット市場はどのくらいの速さで成長すると予想されますか?

CAGR17.85%で拡大し、2031年までに382億2,000万米ドルに達すると予測されています。

現在の衛星インターネット展開においてどの周波数帯域が優位ですか?

Kaバンドは、優れたスループットと低下するMbps単価により、2025年に31.25%の収益シェアでリードしています。

LEOコンステレーションが将来の成長にとって重要な理由は何ですか?

LEO衛星群は30ミリ秒未満のレイテンシとスケーラブルな容量を提供し、従来のGEO衛星では対応できないリアルタイムアプリケーションを可能にします。

最終更新日: