中東レディ・トゥ・ドリンク・ティー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

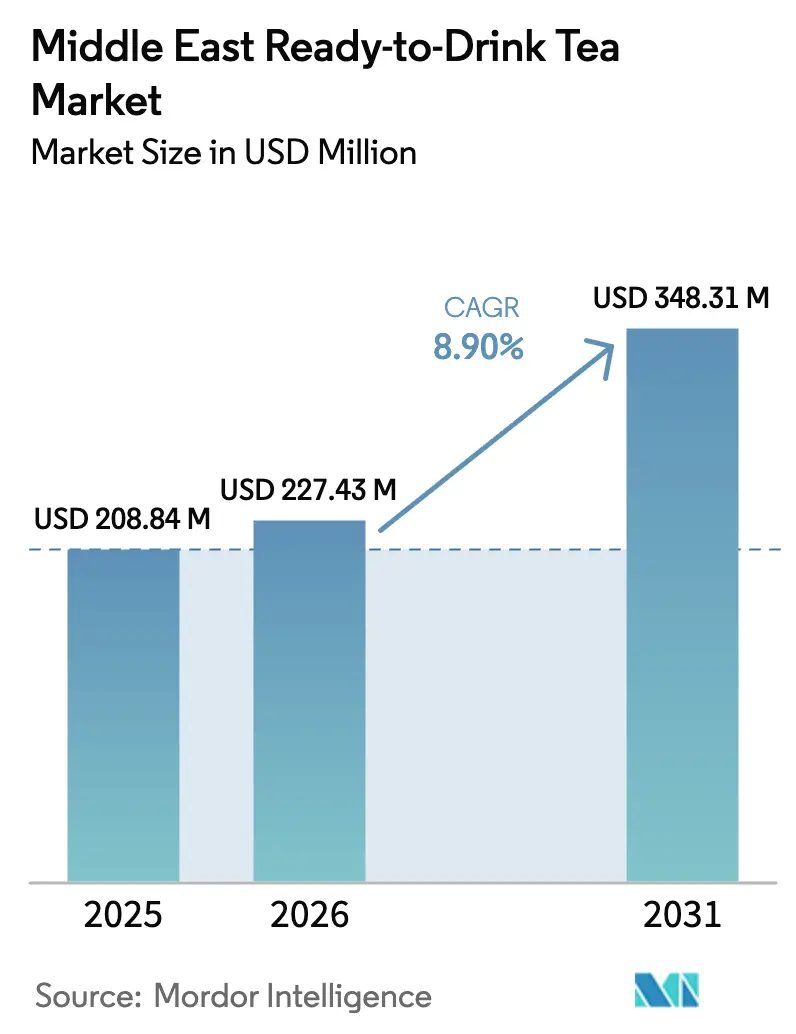

| 基準年の市場規模 (2025) | 208.84 百万米ドル |

| 市場規模 (2026) | 227.43 百万米ドル |

| 市場規模 (2031) | 348.31 百万米ドル |

| 成長率 (2026 - 2031) | 8.90% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東レディ・トゥ・ドリンク・ティー市場分析

2026年の中東レディ・トゥ・ドリンク・ティー市場規模は2億2,743万USDと推定されており、2025年の2億884万USDから成長し、2031年の予測値は3億4,831万USDで、2026年から2031年にかけてCAGR 8.90%で成長します。炭酸ソフトドリンクからの明確なシフト、砂糖入り飲料への規制強化、および健康を優先する30歳未満の人口増加が需要を牽引しています。サウジアラビアの2025年7月のカフェイン表示義務規制とUAEの2025年6月のニュートリマーク(Nutri-Mark)プログラムは、従来のソーダよりも低糖に再処方された紅茶を優遇しています。上海コンテナ運賃指数(Shanghai Containerized Freight Index)が2023年11月から2024年1月の間に170%急騰した紅海航路の運賃変動は、輸入依存型ブランドのマージンを引き続き圧迫しています。多国籍企業はシェア防衛のためにローカライゼーションを深化させる一方、機動力のある地域企業はハラール・サプライチェーン、機能性成分、およびデジタルコマースを活用して中東レディ・トゥ・ドリンク・ティー市場全体のホワイトスペース・ニッチを獲得しています。

主要レポートの要点

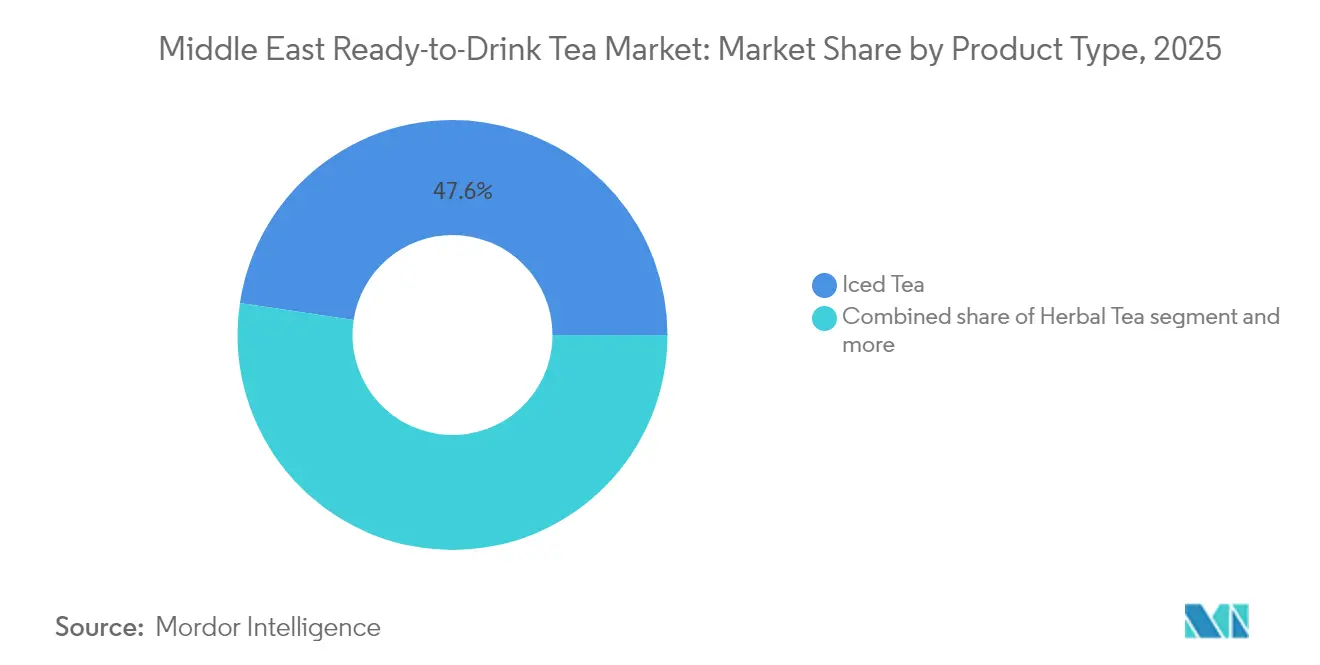

- 製品タイプ別では、アイスティーが2025年に数量シェア47.62%でトップを占め、ハーブティーは2031年までにCAGR 10.89%で成長する見込みです。

- 包装タイプ別では、PETボトルが2025年に売上の56.89%を占め、無菌カートンは2031年までにCAGR 10.52%で成長しています。

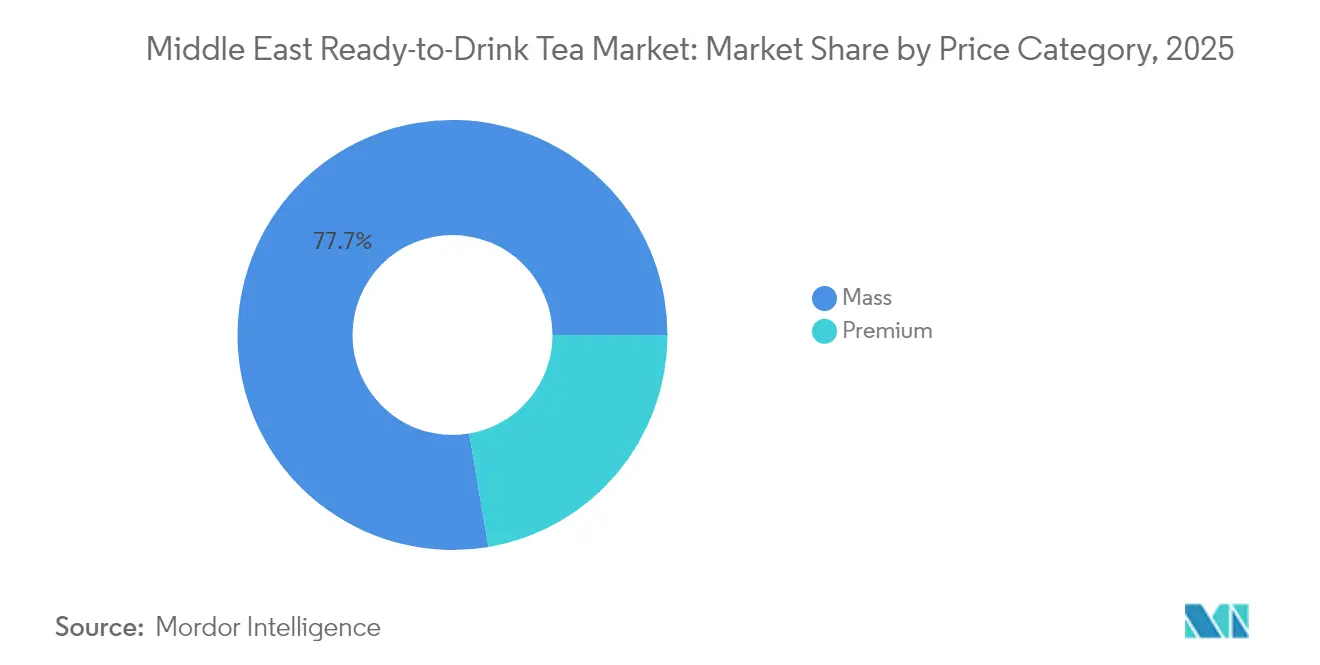

- 価格帯別では、マス製品が2025年の販売の77.68%を占め、プレミアムSKUは2031年までにCAGR 12.05%を記録しています。

- チャネル別では、オフトレードが2025年の金額の61.95%を占め、オントレードは2031年までにCAGR 12.54%で拡大する見込みです。

- 地域別では、サウジアラビアが2025年の売上の55.30%を獲得し、カタールが最速のCAGR 11.55%を2031年まで記録しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東レディ・トゥ・ドリンク・ティー市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 多忙なライフスタイル向けの外出先でも楽しめる便利なティー | +1.8% | GCC全体、特にUAEとサウジアラビアの都市部 | 短期(2年以内) |

| プレミアム化と機能的ポジショニング | +1.5% | UAE、サウジアラビア、カタール | 中期(2〜4年) |

| フレーバーティーおよびスペシャルティティーの需要増加 | +1.2% | サウジアラビア、UAE、クウェート、バーレーン | 中期(2〜4年) |

| ライフスタイルトレンドおよびソーシャルメディアのティー選択への影響 | +1.0% | UAE、サウジアラビアの若者 | 短期(2年以内) |

| ビタミン、プロバイオティクス、アダプトゲン配合の機能性ティー | +1.3% | UAEのウェルネスハブ、サウジアラビアの健康志向層 | 長期(4年以上) |

| RTDティー消費を促進する都市カフェ文化 | +1.4% | ドバイ、アブダビ、リヤド、ドーハ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

多忙なライフスタイル向けの外出先でも楽しめる便利なティー

リヤドとドバイの朝の通勤者は、ガソリンスタンドの冷蔵庫からシングルサーブのレディ・トゥ・ドリンク・ティーをますます手に取るようになっており、コンビニエンスアウトレットがUAEのモダントレードの大部分、サウジアラビアでは40%以上をカバーしています。クイックコマースプラットフォームは30分以内に冷えたボトルを配達し、意思決定から消費までの時間を短縮しています。サウジアラビアのカフェイン開示規則への準拠により、ブランドはエナジードリンクに分類されることなくエネルギー効果を訴求できます。一方、AujanのCombiblocMiniのような小型200ミリリットルの無菌カートンはハンドバッグや通学バッグに対応しています[1]出典:SIG、「CombiblocMiniローンチ」、sig.biz。これらのトレンドは中東レディ・トゥ・ドリンク・ティー市場全体でインパルス主導の成長を牽引しています。

プレミアム化と機能的ポジショニング

ドバイ・マリーナやリヤドの外交地区の富裕層消費者は、オーガニック、シングルオリジン、または機能性を訴求したティーに30〜50%高い価格を支払います。Nai Arabia Foodsのようなスタートアップはハイビスカス、ザクロ、ジャスミン入りの100%天然アイスティーを提供し、Seha WellnessはGCC全域に3日以内でアーユルヴェーダ・ブレンドを届けます。リプトンの新しい低糖パウダーはプレミアムとバリューの各層を橋渡しすることを目指しており、AlmaraiのSAR180億(サウジアラビア・リヤル)の無菌容量拡大への投資はプレミアム化の継続を示しており、集合的に中東レディ・トゥ・ドリンク・ティー市場のプレミアムセグメントを強化しています。

フレーバーティーおよびスペシャルティティーの需要増加

かつてはピーチ、レモン、ベリーがレディ・トゥ・ドリンク・ティーを席巻していましたが、デーツ、ザクロ、サフランなどの地域フレーバーがサウジアラビアのハイパーマーケットで棚スペースを拡大しています。ローザ・ダマスケナとカミツレ(カモミール)を豊富に含む伝統的なズフラート・ブレンドは、研究に裏付けられた抗酸化作用を提供します。TealiveやGong ChaなどのバブルティーチェーンはジェネレーションZにタロイモやライチなどのエキゾチックなフレーバーを紹介し、小売SKUへの期待を高めています。リプトンが2025年夏に計画しているフルーツおよびハーブのレディ・トゥ・ドリンク・ティーの発売はカルダモンやローズウォーターなどの地域ノートを取り入れる可能性があり、スペシャルティフレーバーは消費者を引き付け、中東レディ・トゥ・ドリンク・ティー市場を拡大するのに役立っています。

ライフスタイルトレンドとソーシャルメディアのティー選択への影響

ソーシャルメディアはUAEとエジプトにおけるレディ・トゥ・ドリンク・ティー消費の主要ドライバーであり、インスタグラムとTikTokが特にプレミアムおよびニッチブランドの購買決定を形成しています。Seha WellnessやNai Arabia Foodsなどのスタートアップは、ダイレクト・トゥ・コンシューマーのeコマースを活用して従来の小売を迂回し、コミュニティと関わり、より高いマージンを獲得しています。一方、リプトンの2025年3月のQRコード対応包装はオフラインの製品をオンラインコンテンツ、サステナビリティ指標、抽出ガイドに接続し、ファーストパーティの消費者データを収集しています。スマートフォン普及率が90%を超える中、レディ・トゥ・ドリンク・ティーブランドはマッチャ、バタフライピー、コンブチャなどの一過性の素材トレンドを活用するため、リアルタイムでトレンドを監視する必要があり、PepsiCoの2025年4月のリヤド本社拡張は、機動的なコンテンツ制作とローカライズされたインフルエンサーネットワークを通じてブランドエクイティを構築することへの地域の注力を浮き彫りにしています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| カフェインと刺激物に関する厳格な規制の枠組み | -0.8% | サウジアラビア、UAE、カタール | 短期(2年以内) |

| 伝統的なホットティーおよびコーヒーとの激しい競争 | -1.2% | GCC全体、特にサウジアラビア、UAE | 長期(4年以上) |

| 輸入依存によるサプライチェーンコストの増大 | -0.9% | GCC全経済 | 中期(2〜4年) |

| 調査後の「天然」表示に対する消費者の懐疑心 | -0.5% | UAE、サウジアラビアの富裕層セグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

GCC諸国におけるカフェインおよび刺激成分含有量に関する厳格な規制の枠組み

サウジアラビア食品医薬品庁(Saudi Food and Drug Authority)は、2025年7月1日より有効なカフェイン含有量の開示、高ナトリウム警告、および身体活動アイコンを包装飲料に表示することを義務付けており、これはレディ・トゥ・ドリンク・ティーブランドが製品を再処方または包装を再設計するにつれてコンプライアンスコストを増加させます[2]出典:サウジアラビア食品医薬品庁、「カフェイン表示規制」、sfda.gov.sa。アブダビのセッヒ(Sehhi)プログラムは学校や政府施設での高糖飲料を制限し、マス層のティーのチャネルを縮小している一方、FASEHの輸入通関は事前承認なしに最大8週間を要することがあります。ハラール監査はさらにアルコールベースの抽出物を含むフレーバーを制限しています。これらの規制は短期的な成長を抑制する一方、中東レディ・トゥ・ドリンク・ティー市場全体での製品再処方を促進します。

伝統的なホットティーおよびコーヒーとの激しい競争

伝統的なホットティーの消費はサウジアラビアとUAEに深く根付いており、カラクティーとアラビアコーヒーの儀式は社交的な集まりやラマダンのイフタールの中心にあり、レディ・トゥ・ドリンク・ティーの代替品への抵抗感を生み出しています。ドバイのDMCC(ドバイ・マルチ・コモディティーズ・センター)ティーセンターは2024年に24,400メートルトン以上のリーフティーを取り扱い、醸造茶への強い需要を浮き彫りにしています。地域で11,000か所を超えるスペシャルティコーヒーチェーンも、ボトル入り紅茶から任意支出を転換しています[3]出典:Zawya、「DMCCティーフォーラムのハイライト」、zawya.com。こうした文化的・習慣的な嗜好が中東レディ・トゥ・ドリンク・ティー市場の成長ポテンシャルを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ハーブバリアントがアイスティーの既存勢力を上回る

アイスティーは2025年に中東のレディ・トゥ・ドリンク・ティー市場の金額の47.62%を占め、レモン、ピーチ、無糖ブラックティーなどのフレーバーへの多国籍企業の数十年にわたる投資に牽引されており、ハイパーマーケットやガソリンスタンドを通じて幅広く流通しています。対照的に、ハーブティーはカフェインフリーのポジショニングとウェルネス志向の消費者にアピールする機能性成分のナラティブに後押しされ、2031年までにCAGR 10.89%で成長すると予測されています。Seha WellnessのトランクウィリティーTea(Tranquili-Tea)、ダイジェスティーTea(Diges-Tea)、イムニティーTea(Immuni-Tea)などのアーユルヴェーダ・ブレンドや、Nai Arabia Foodsのハイビスカス・ポメグラネート・ローズおよびモロッカン・ミント・アイスティーなどのスタートアップは、抗酸化・抗菌効果が記録されているローザ・ダマスケナ、マトリカリア・カモミラ(カミツレ)、アロイシア・シトロドーラを含む伝統的な中東のボタニカル(ズフラート)を前面に打ち出すことでニッチセグメントを開拓しています。緑茶、白茶、ウーロン茶、マッチャティーを含む他のレディ・トゥ・ドリンク・ティーのバリアントは残りのシェアをまとめて保有していますが、常温での棚安定性とデリケートな品種のフレーバー保持は引き続き課題です。

グローバルブランドもこれらのトレンドに適応しています。ペプシ・リプトン・パートナーシップ(Pepsi Lipton Partnership)の2024年3月の米国でのPure Leaf Zero Sugar Sweet Teaの発売(スクラロースとアセスルファムカリウムで甘味を加えた)は、ゼロシュガー飲料に対する強い消費者需要を示し、サウジアラビアの42%の砂糖入り飲料税とUAEのニュートリマーク表示を乗り越える中東SKUのブループリントを提供します。リプトンの2025年5月のグローバルリブランド(「We Choose Tea」というタグラインのもとで低糖・無糖アイスティーパウダーを投入)は、ホットとコールドの両方の消費機会を対象にしています。2022年にAl-Jameel Internationalが立ち上げたKinza Drinksなどのローカルプレーヤーは、ザクロ、ベリー、サウジカクテルの炭酸飲料などのハイブリッドフォーマットに多様化しています。アイスティーの確立された流通、ブランド認知、競争力ある価格設定が数量リーダーシップを維持する一方、ハーブティーの急速な成長は、機能性の訴求が規制承認を受け、サプライチェーンのトレーサビリティが強化されれば、2028年から2029年までに市場の20〜25%を獲得できる可能性を示唆しています。

包装タイプ別:無菌カートンがPETボトルの優位性に挑戦

2025年、PETボトルは中東レディ・トゥ・ドリンク・ティー包装の56.89%を占め、ハイパーマーケットやコンビニエンスストアの既存のコールドチェーンインフラとの透明性、再封可能性、互換性で支持されています。無菌カートンは、延長された常温での棚寿命(12〜24ヶ月)、低冷蔵コスト、および低炭素フットプリントを強調するサステナビリティのナラティブに後押しされ、2031年までにCAGR 10.52%で成長すると予測されています。SIGの2024年11月のAlmaraiとの5年間のパートナーシップ(SAR180億、即ち48億USDの投資で支援)は無菌技術への地域のコミットメントを示しており、レディ・トゥ・ドリンク・ティーへのカテゴリー横断的な応用が見込まれます。22本の高速生産ラインとHoReCaのバルク分配用SIGバッグ・イン・ボックスシステムを備えたAlesayi Beverage Corporationのジェッダの12万6,000平方メートルのメガ工場は、包装フォーマット全体で競争するために必要な大規模投資を浮き彫りにしています。

ガラス瓶と金属缶が市場の残りを構成しており、ガラスはプレミアムフォーマットとして位置づけられ、缶はシングルサーブのエナジードリンクスタイルのレディ・トゥ・ドリンク・ティーに好まれています。サステナビリティのトレンドが勢いを増しており、Lamipakは2023年に世界で130億個以上の無菌カートン(バイオベースおよびリサイクル可能なフォーマットを含む)を生産し、UAEとサウジアラビアのビジョン2030の目標に沿っています。テトラパック(Tetra Pak)とAujanは外出先での消費向けに革新的なカートンベースの包装を導入し、商業的な実行可能性と利便性を示しています。PETのスケール、使い慣れさ、コスト面での優位性がそのリーダーシップを維持する一方、ブランドがリサイクル可能性と常温保存の利点について消費者教育に投資すれば、無菌カートンのコールドチェーン依存と遠隔GCC市場での腐敗を削減する能力が2029年から2030年までにセグメントの25〜30%を獲得する位置づけにします。

価格カテゴリー別:マス市場の定着にもかかわらずプレミアム層が成長

マス層のレディ・トゥ・ドリンク・ティーは2025年の販売の77.68%を占め、Lulu、Carrefour、Pandaなどのチェーンを通じてサウジアラビアの価格重視の消費者に対応するハイパーマーケットのプライベートラベルSKUと多国籍ブランドに牽引されています。対照的に、プレミアムレディ・トゥ・ドリンク・ティーは2031年までにCAGR 12.05%で拡大しており、コストよりもオーガニック認証、シングルオリジン調達、機能性成分を重視するドバイ・マリーナ、アブダビのサディヤット島、リヤドの外交地区の富裕層消費者をターゲットにしています。ハイビスカス・ポメグラネート・ローズ、ピーチ・マンゴー・ジャスミン、モロッカン・ミントなどのフレーバーで100%天然アイスティーを提供するNai Arabia Foodsなどのブランドは、マス層製品より30〜50%高い価格で小売されていますが、GCCのeコマースプラットフォームとスペシャルティ小売業者での流通を確保しています。Seha Wellnessのアーユルヴェーダ・ブレンドは75グラムあたりAED 40(11USD)で、GCC配送2〜3日という価格設定で、ストレス緩和、腸の健康、免疫力などの機能的なベネフィットが伝統的なナラティブと組み合わさることでプレミアム価格を正当化することを示しています。

地域の既存プレーヤーも戦略的投資を通じてレディ・トゥ・ドリンク・ティーを高度化しています。2028年までのAlmaraiのSAR180億計画と無菌包装拡大のためのSIGとの5年間のパートナーシップは、乳製品隣接飲料でのカテゴリー横断的なプレミアム化を示しており、レディ・トゥ・ドリンク・ティー戦略に情報を提供しています。リプトンの2025年5月のグローバルリブランドは、低糖・無糖アイスティーと並んでイングリッシュ・ブレックファーストとアール・グレイのブレンドを投入し、健康訴求と手頃な価格が交わるプレミアム・ライト・セグメントにブランドを位置づけています。洗練さへの地域の欲求はドバイ・デューティーフリーの3億1,000万USDのアルコール販売に反映されており、ノンアルコールのプレミアムレディ・トゥ・ドリンク・ティーがホテルやラウンジで21〜45歳のフレキシードリンカーを引き付けられることを示唆しています。マス層製品は確立された流通とコスト面での優位性によって数量リーダーシップを維持しますが、ブランドが消費者教育、機能性成分のストーリーテリング、サプライチェーンの透明性、および中東の富裕層消費者に響くサステナビリティ認証に投資すれば、プレミアムレディ・トゥ・ドリンク・ティーは2029年から2030年までに金額シェアの25〜30%を獲得できる可能性があります。

流通チャネル別:オフトレードの優位性にもかかわらずHoReCaが小売を上回る

スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンライン小売を含むオフトレードチャネルは、2025年の中東レディ・トゥ・ドリンク・ティー数量の61.95%を占め、モダン小売流通とコールドチェーンインフラへの数十年にわたる投資を反映しています。スーパーマーケットとハイパーマーケットはUAEとサウジアラビアで支配的であり、Lulu、Carrefour、Pandaなどのチェーンが通路端のディスプレイとレジ近くの冷蔵庫でチルドのレディ・トゥ・ドリンク・ティーを特集しています。コンビニエンスストアとガソリンスタンドのキオスクは、特に外出先での消費を目的とした小型のPETボトルや金属缶において、ピーク時間帯の衝動購買に対応しています。オンライン小売は急速に拡大しており、クイックコマースアプリが30分以内にチルド飲料を配達しています。一方、Seha WellnessやNai Arabia Foodsなどのダイレクト・トゥ・コンシューマーブランドは、eコマースとソーシャルエンゲージメントを活用して従来の小売チャネルを迂回し、より高いマージンを獲得しています。

オントレード(HoReCa)は2031年までにCAGR 12.54%で成長しており、UAEの拡大するフードサービス部門(ドバイのスペシャルティコーヒー店やアブダビのファインダイニングセグメントを含む)に牽引されています。Alesayi Beverage Corporationのジェッダ・メガ工場はHoReCaのバルク分配に対応するためにSIGバッグ・イン・ボックスの無菌システム(SIG 2Pure Filmを使用した10リットルバッグ)を設置しており、カフェやレストランが棚寿命を損なうことなくタップでレディ・トゥ・ドリンク・ティーを提供できるようにしています。デジタルB2Bプラットフォームも役割を果たしており、Coca-Cola Europacific PartnersはmyCCEP.comを通じて13市場で年間23億ユーロ以上の売上を報告しており、オンライン注文がHoReCaや独立系小売のボリュームを押し上げるポテンシャルを強調していますが、中東固有の浸透率データは開示されていません。

地理的分析

2025年、サウジアラビアは55.30%のシェアで中東レディ・トゥ・ドリンク・ティー市場を支配しており、多国籍プレーヤーからの大規模投資に支えられています。PepsiCoはSAR90億(約24億USD)を8年間にわたってコミットし、Nestléは今後10年間でSAR70億を誓約しました。PepsiCoの2024年12月のStingエナジードリンクの発売と2025年4月のSAR3,000万(800万USD)のR&Dセンターを備えた拡張されたリヤド本社のオープンは、同社の現地化と製品開発への取り組みの深化を示しています。Nestléの2024年10月の初のサウジアラビア食品工場(年間生産能力15,000トンの7,200万USDの施設)の着工は、レディ・トゥ・ドリンク・ティー生産への潜在的な拡張を示しています。2025年7月から有効なカフェイン開示義務、高塩分警告、身体活動アイコンを含む規制の進展はコンプライアンスコストを高めていますが、健康志向の再処方されたSKUの機会も生み出しています。2024年12月にThurath Al-Madinaが発売しLuluグループを通じて流通したデーツベースのソフトドリンク「Milaf Cola」などのローカルイノベーションは、2024年上半期に西洋飲料ブランドの売上が7%減少したことを背景に、文化的に響く製品の高まる魅力を示しています。

UAEは市場シェアでは小規模ながら、再輸出とイノベーションの地域ハブとして機能しています。ドバイのDMCC(ドバイ・マルチ・コモディティーズ・センター)ティーセンターは2024年に24,400メートルトン以上の紅茶を取り扱い、同国は世界の紅茶再輸出の半分以上を占め、ジャスト・イン・タイムの在庫戦略を可能にしています。2025年6月に導入されたニュートリマーク(Nutri-Mark)のフロント・オブ・パック表示システムは砂糖、ナトリウム、飽和脂肪で製品を格付けし、甘味のあるレディ・トゥ・ドリンク・ティーの魅力に影響を与える可能性があります。Seha Wellness、Nai Arabia Foods、MyPekoe、SAC Herbal、Al Malaky Royal、BRW Society、Sy'a Teas、Balqeesなどのスタートアップが活気あるハーブティーエコシステムを形成しており、eコマースとソーシャルメディアを活用して従来の小売を迂回しています。Tania's TeahouseのCordyceps LatteやReishi入りチョコレートなどの革新的な製品は、アダプトゲンと機能性成分への消費者の関心の高まりを反映しており、レディ・トゥ・ドリンク・ティーの開発に影響を与える可能性があります。

他のGCC市場は様々な成長ダイナミクスを示しています。カタールは2031年までに最速の地理的CAGRである11.55%を記録すると予測されており、ホスピタリティの拡大と観光投資に牽引されています。オマーンの砂糖入り飲料への31.7%の消費税は低糖のレディ・トゥ・ドリンク・ティーの処方を奨励しており、バーレーンは厳格な規制要件を課しており、確立したブランドに有利です。ヨルダン、エジプト、イラクへの輸出は機会を提供していますが、政治的不安定と輸入の複雑さが課題をもたらしています。サウジアラビアの強固な製造基盤とUAEの再輸出インフラは両国を地域のエンジンとして位置づけており、カタールのホスピタリティ主導の成長とオマーンの税制主導の再処方はプレミアムおよび機能性レディ・トゥ・ドリンク・ティーSKUの標的となる機会を生み出しています。

競争環境

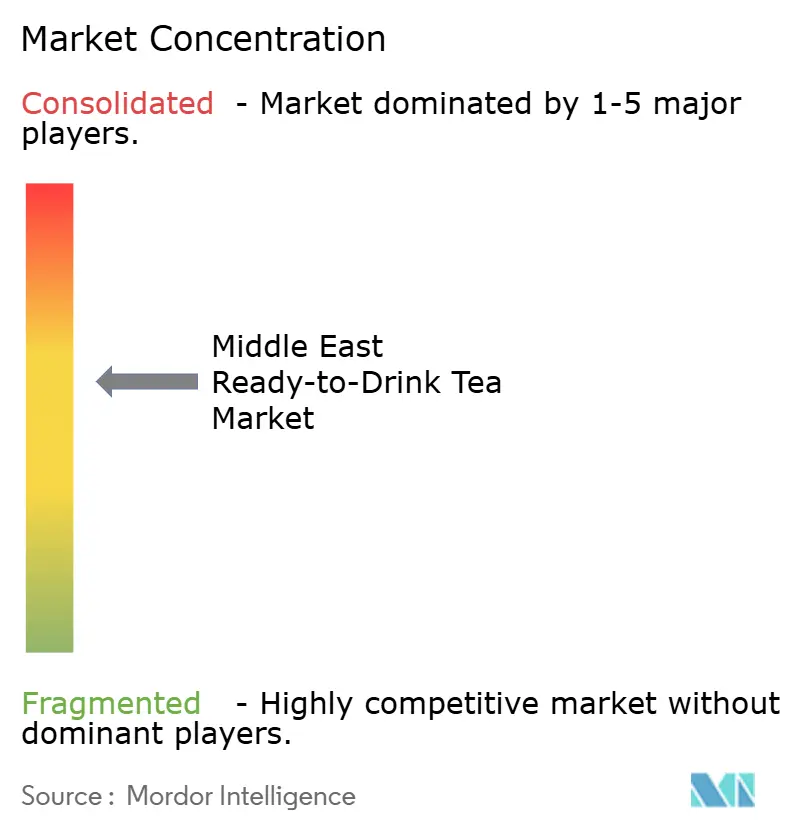

中東レディ・トゥ・ドリンク・ティー市場は適度に集中しており、PepsiCo、Coca-Cola、Nestlé、Keurig Dr Pepperなどのグローバル多国籍企業が確立した地域プレーヤーとともに競合しています。ローカライズされたフレーバーイノベーション、ハラール認証のサプライチェーン、強固な流通ネットワークが競争を主に牽引しています。地域の一部における西洋ブランドへの近年の消費者ボイコットはカテゴリーダイナミクスを乱し、文化的に一致したローカルに位置づけられた代替品への需要を加速させ、地域のブランドや新興ブランドが市場参入する機会を創出しています。

主要プレーヤーは三つの中核的な柱を中心に戦略を整合させています。ローカライゼーションは引き続き重要であり、地域のR&Dセンターと製造施設への投資によって製品を地域の味の嗜好に合わせています。プレミアム化は、より高い価格ポイントに位置づけられた天然、ウェルネス志向、および伝統に着想を得たレディ・トゥ・ドリンク・ティーを通じて牽引力を増しています。並行して、B2B注文プラットフォームやダイレクト・トゥ・コンシューマーのeコマースを含むデジタルファーストの市場参入戦略が、市場へのアクセスを改善し、流通の摩擦を低減し、ブランドと消費者のエンゲージメントを強化しています。

今後を展望すると、健康、気分、消化器系の便益を持つ機能性レディ・トゥ・ドリンク・ティー、およびHoReCaチャネル向けのコスト効率の高いバルク分配フォーマットに成長のホワイトスペースが明確です。無菌・サステナブルな包装、高速ボトリング、デジタルトレーサビリティにおける技術採用が効率性と透明性を高めています。同時に、サウジアラビアとUAEの進化する表示規制がコンプライアンスの閾値を引き上げており、規制対応能力の強い事業者に有利に働く一方、再処方や包装のアップグレードを強制することでフィールドを均等化しています。より小規模な地域ブランドは、地域のボタニカル、ハラール認証、サプライチェーンの透明性を強調することで、既存企業との差別化を図るためにこれらの変化をますます活用しています。

中東レディ・トゥ・ドリンク・ティー業界のリーダー企業

Keurig Dr Pepper, Inc.

PepsiCo, Inc.

The Coca-Cola Company

Nestlé S.A.

Rauch Fruchtsäfte GmbH & Co OG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:PepsiCoはリヤドに拡張された中東本社をオープンし、GCC消費者の嗜好と規制要件に合わせた飲料イノベーションのためのSAR3,000万(800万USD)のR&Dセンターをサウジアラビアに設立し、現地化能力を深化させました。

- 2025年2月:Coca-ColaのiPROはサウジアラビアのAl Rabieとパートナーシップを結び、Al Rabieの確立した流通ネットワークを活用して王国内での水分補給飲料を発売し、レディ・トゥ・ドリンク・ティーに隣接する機能性飲料セグメントで競合しました。

- 2024年11月:AlmaraiはSIGを戦略パートナーとして選定し、2028年までのSAR180億(48億USD)の投資計画に沿った5年間の無菌包装拡大を実施し、乳製品、ジュース、および潜在的なレディ・トゥ・ドリンク・ティーSKUに注力しました。

中東レディ・トゥ・ドリンク・ティー市場レポートの範囲

緑茶、ハーブティー、アイスティーはソフトドリンクタイプ別のセグメントとして対象です。無菌パッケージ、ガラス瓶、金属缶、PETボトルは包装タイプ別のセグメントとして対象です。オフトレード、オントレードは流通チャネル別のセグメントとして対象です。カタール、サウジアラビア、アラブ首長国連邦は国別のセグメントとして対象です。| 緑茶 |

| ハーブティー |

| アイスティー |

| その他のレディ・トゥ・ドリンク・ティー |

| 無菌パッケージ |

| ガラス瓶 |

| 金属缶 |

| PETボトル |

| マス |

| プレミアム |

| オントレード(HoReCa) | |

| オフトレード | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他の流通チャネル |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| クウェート |

| オマーン |

| バーレーン |

| その他の中東 |

| 製品タイプ別 | 緑茶 | |

| ハーブティー | ||

| アイスティー | ||

| その他のレディ・トゥ・ドリンク・ティー | ||

| 包装タイプ別 | 無菌パッケージ | |

| ガラス瓶 | ||

| 金属缶 | ||

| PETボトル | ||

| 価格カテゴリー | マス | |

| プレミアム | ||

| 流通チャネル別 | オントレード(HoReCa) | |

| オフトレード | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 国別 | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| オマーン | ||

| バーレーン | ||

| その他の中東 | ||

市場の定義

- 炭酸ソフトドリンク(CSD) - 炭酸ソフトドリンク(CSD)とは、炭酸化され通常はフレーバーが付けられた非アルコール飲料を指し、炭酸ガスが溶解して発泡性が生まれます。これらの飲料には通常、コーラ、レモンライム、オレンジ、および様々なフルーツフレーバーのソーダが含まれます。缶、ボトル、またはファウンテン・ディスペンスで販売されます。

- ジュース - 私たちは、果物、野菜、またはそれらの組み合わせから製造され、ボトル、カートン、パウチなど様々な包装形態で加工・封入された非アルコール飲料であるパッケージジュースを対象としています。フレッシュジュースを除き、この市場セグメントには商業的に調製・保存されたジュースが含まれ、多くの場合防腐剤やフレーバーが添加されています。

- レディ・トゥ・ドリンク(RTD)ティーおよびレディ・トゥ・ドリンク・コーヒー - レディ・トゥ・ドリンク(RTD)ティーおよびレディ・トゥ・ドリンク・コーヒーは、さらに希釈することなくすぐに消費できるように醸造・調製された、予め包装された非アルコール飲料です。レディ・トゥ・ドリンク・ティーには通常、フレーバーや甘味料が加えられた様々なティーバリエーションが含まれており、ボトル、缶、カートンに入っています。同様に、レディ・トゥ・ドリンク・コーヒーは予め醸造されたコーヒーの処方を含み、多くの場合ミルク、砂糖、またはフレーバーと混合され、外出先での消費のために便利に包装されています。

- エナジードリンク - エナジードリンクは、エネルギーと覚醒感を素早く提供するために処方された非アルコール飲料です。一方、スポーツドリンクは特に身体的な運動、エクササイズ、または激しい活動の後に水分補給と電解質補給を目的として設計された飲料です。

| キーワード | 定義#テイギ# |

|---|---|

| 炭酸ソフトドリンク | 炭酸ソフトドリンク(CSD)は炭酸水とフレーバーの組み合わせで、砂糖または非砂糖甘味料によって甘味が付けられます。 |

| スタンダードコーラ | スタンダードコーラはコーラソーダのオリジナルフレーバーとして定義されます。 |

| ダイエットコーラ | 砂糖を含まないまたは少量の砂糖を含むコーラベースのソフトドリンク |

| フルーツフレーバー炭酸飲料 | フルーツジュース/フルーツフレーバーと炭酸水から調製され、砂糖、デキストロース、転化糖または液体グルコースを単独または組み合わせて含む炭酸飲料。果皮油やフルーツエッセンスを含む場合があります。 |

| ジュース | ジュースは果物や野菜に含まれる天然の液体を抽出またはプレスして作られた飲料です。 |

| 100%ジュース | 果物をそのジュースの形で製造した果物/野菜のジュースで、量を補うための水が添加されていないもの。果物のジュースに砂糖、甘味料、防腐剤、フレーバー、着色料を添加することは許可されていません。 |

| ジュースドリンク(24%以下のジュース) | 果物/野菜成分を24%以下含む果物/野菜ジュースドリンク。 |

| ネクター(25〜99%ジュース) | 果物の種類によって定義される最低法的制限の範囲内で、25〜99%の果物を含むことができるジュース |

| ジュース濃縮物 | ジュース濃縮物は、ジュースのほとんどの液体が除去され、ジュース濃縮物として知られる濃厚でシロップ状の製品になった形態のジュースです。 |

| レディ・トゥ・ドリンク・コーヒー | 購入時点で消費準備が整った形で販売されるパッケージコーヒー飲料。 |

| アイスコーヒー | アイスコーヒーはコーヒーの冷たいバージョンで、通常はホットエスプレッソとミルクにアイスを加えた組み合わせです。 |

| コールドブリュー・コーヒー | コールドウォーター抽出またはコールドプレスとも呼ばれるコールドブリューは、コーヒーの粉を室温の水に数時間浸して作られます。 |

| レディ・トゥ・ドリンク・ティー | レディ・トゥ・ドリンク(RTD)ティーは、醸造や準備なしにすぐに消費できるパッケージ化された紅茶製品です。 |

| アイスティー | アイスティーはミルクなしで砂糖と時にフルーツフレーバーを加えて作られる冷たいティードリンクです。 |

| 緑茶 | 緑茶は精神的な覚醒を促進し、消化症状を緩和し、体重減少を促進するティー飲料です。 |

| ハーブティー | ハーブティー飲料はハーブ、スパイス、またはその他の植物素材を熱湯に浸出または煎じて作られます。 |

| エナジードリンク | 刺激性化合物(通常はカフェイン)を含む飲料の一種で、精神的・身体的刺激を提供するものとして市場に投入されています。炭酸入りであることもそうでないこともあり、砂糖、その他の甘味料、またはハーブエキスなど多数の可能な成分を含む場合があります。 |

| 無糖または低カロリーエナジードリンク | 無糖または低カロリーエナジードリンクは、カロリーがほとんどまたはまったくない人工甘味料を使用した無糖のエナジードリンクです。 |

| トラディショナルエナジードリンク | トラディショナルエナジードリンクは、消費者のエネルギーを高めるために設計された成分を含む機能性ソフトドリンクです。 |

| 天然/オーガニックエナジードリンク | 天然/オーガニックエナジードリンクは人工甘味料や合成着色料を含まないエナジードリンクです。代わりに、緑茶、マテ茶、植物エキスなどの自然由来の成分が含まれています。 |

| エナジーショット | 大量のカフェインおよび/またはその他の刺激物を含む、小さいが高濃度のエナジードリンク。量はエナジードリンクと比較して相対的に少ないです。 |

| スポーツドリンク | スポーツドリンクは運動の前、中、後に水分、炭水化物、電解質を迅速に補給するために特別に設計された飲料です。 |

| 等張性 | 等張性ドリンクは人体と同様の塩分と糖分の濃度を含んでおり、運動中に失った水分を素早く補給するために設計されていますが、炭水化物の増加を伴います。 |

| 高張性 | 高張性ドリンクは人体よりも高い塩分と糖分の濃度を持っています。運動後のグリコーゲンレベルを素早く補充することが重要なため、運動後に飲むのが最適です。 |

| 低張性 | 低張性ドリンクは運動中に失った水分を素早く補給するために設計されています。炭水化物含有量が非常に低く、人体よりも塩分と糖分の濃度が低いです。 |

| 電解質強化水 | 電解質水はナトリウム、カリウム、カルシウム、マグネシウムなどの電気的に帯電したミネラルを注入した水です。 |

| タンパク質ベースのスポーツドリンク | タンパク質ベースのスポーツドリンクは、パフォーマンスを向上させ筋肉タンパク質の分解を低減するためにタンパク質が添加されたスポーツドリンクです。 |

| オントレード | オントレードとはバー、レストラン、パブのように飲料を店内で即時消費するために販売する場所を指します。 |

| オフトレード | オフトレードは通常、酒屋、スーパーマーケットなど、飲料をすぐに消費しない場所を意味します。 |

| コンビニエンスストア | 消費者に様々な消費財とサービス(一般的に食品とガソリン)を迅速に購入できる便利な場所を提供する小売業。 |

| スペシャルティストア | スペシャルティストアは比較的狭い商品カテゴリー内でブランド、スタイル、モデルの深い品揃えを提供するショップ/ストアです。 |

| オンライン小売 | オンライン小売はeコマースの一種で、企業がウェブサイトから消費者に直接商品やサービスを販売するものです。 |

| 無菌包装 | 無菌包装とは、冷却された商業的に無菌の製品を無菌状態で事前に滅菌されたコンテナとクロージャに充填し、無菌状態でシールを形成して微生物の混入を効果的に防ぐことを指します。これにはテトラパック、カートン、パウチなどが含まれます。 |

| PETボトル | PETボトルはポリエチレンテレフタレートで作られたボトルを意味します。 |

| 金属缶 | アルミニウムまたはブリキめっきもしくは亜鉛めっき鋼製の金属容器で、食品、飲料、その他の製品の包装に一般的に使用されます。 |

| 使い捨てカップ | 使い捨てカップとは水、冷たい飲み物、温かい飲み物、アルコール飲料などの飲料を提供するために一回限り使用されるカップまたはその他の容器を意味します。 |

| ジェネレーションZ | 1990年代後半から2000年代初頭に生まれた人々のグループを指す表現。 |

| ミレニアル世代 | 1981年から1996年の間に生まれた人(2019年時点で23〜38歳)をミレニアル世代と見なします。 |

| タウリン | タウリンは免疫の健康と神経系機能をサポートするアミノ酸です。 |

| バーおよびパブ | アルコール飲料を店内で消費するためにサービスする営業許可を持つ飲酒施設です。 |

| カフェ | 主にコーヒーと軽食を提供するフードサービス施設です。 |

| 外出先で | 何かに忙しく関与しながら、それに対応するために計画を変更せずに行うことを意味します。 |

| インターネット普及率 | インターネット普及率は、特定の国または地域の総人口に占めるインターネット使用者の割合に相当します。 |

| 自動販売機 | 硬貨やトークンを投入すると食品、飲料、タバコなどの小さな商品を提供する機械 |

| ディスカウントストア | ディスカウントストアまたはディスカウンターは、原則として実際または想定される「定価」よりも低い価格で製品を販売する小売フォーマットを提供します。ディスカウンターはコスト削減のために大量購入と効率的な流通に依存しています。 |

| クリーンラベル | 飲料市場におけるクリーンラベルとは、天然由来の少数の成分から作られ、加工が施されていないまたはわずかしか加工されていない飲料です。 |

| カフェイン | 中枢神経系の興奮剤であるアルカロイド化合物。主に覚醒と注意力を高める穏やかな認知機能向上剤として娯楽目的で使用されます。 |

| エクストリームスポーツ | アクションスポーツ、アドベンチャースポーツ、またはエクストリームスポーツは高度なリスクを伴うと見なされる活動です。 |

| 高強度インターバルトレーニング | 心拍数を最大心拍数の少なくとも80%以上に著しく上昇させる数分間の高強度運動と、その後の短い低強度運動を交互に繰り返す複数のラウンドを組み込んだトレーニング。 |

| 賞味期限 | アイテムが使用可能、消費適合、または販売可能な状態を維持する期間の長さ。 |

| クリームソーダ | クリームソーダは甘い炭酸飲料です。一般的にバニラ風味で、アイスクリームフロートの味に基づいています。 |

| ルートビア | ルートビアはサッサフラス(学名:Sassafras albidum)の根の樹皮またはサルサパリラ(学名:Smilax ornata)のつるを主要フレーバーとして伝統的に使用して作られる甘い北米のソフトドリンクです。ルートビアは通常、必ずしもそうとは限りませんが、非アルコール、カフェインフリー、甘口、炭酸入りです。 |

| バニラソーダ | バニラで風味付けされた炭酸ソフトドリンク。 |

| 乳製品不使用 | 牛、羊、ヤギのミルクや乳製品を一切含まない製品。 |

| カフェインフリーエナジードリンク | カフェインフリーエナジードリンクはエネルギーを補給するために他の成分に頼っています。人気のある選択肢にはアミノ酸、Bビタミン、電解質があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 ロバストな予測方法論を構築するために、ステップ1で特定された変数および要因を利用可能な過去市場数値と照合してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築 予測年の市場規模推定は名目値で表されます。インフレは価格に含まれておらず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定 この重要なステップでは、すべての市場数値、変数、およびアナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体的な像を生成するために、階層や職能を横断して選定されます。

- ステップ4:調査アウトプット シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム