中東・アフリカコーヒー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

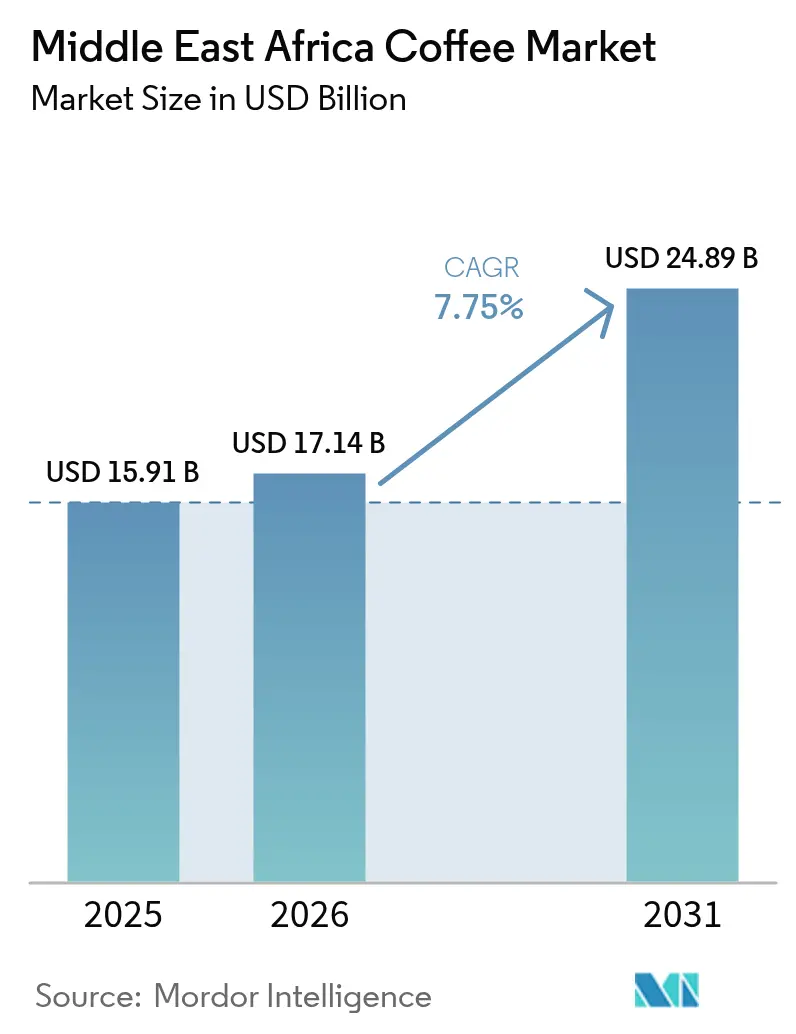

| 基準年の市場規模 (2025) | 15.91 十億米ドル |

| 市場規模 (2026) | 17.14 十億米ドル |

| 市場規模 (2031) | 24.89 十億米ドル |

| 成長率 (2026 - 2031) | 7.75% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカコーヒー市場分析

中東およびアフリカのコーヒー市場規模は2025年に159億1,000万米ドルと評価され、2026年の170億1,400万米ドルから2031年には248億9,000万米ドルへと、予測期間(2026年〜2031年)において年平均成長率(CAGR)7.75%で成長すると推計されています。この成長は、都市化の進展、可処分所得の増加、日常的な社交活動としてカフェを訪れるトレンドの高まりなどの要因によって牽引されています。グローバルなコーヒーロースターは、アラビア語マーケティングキャンペーンの展開やラマダン特別フレーバーの導入によってローカライゼーションに注力し、地域のニーズに応えています。同時に、地元プレーヤーはエチオピアやケニアなどの主要産地からグリーンコーヒー豆を調達することでサプライチェーンを強化しています。さらに、湾岸諸国政府は物流ハブへの投資を進め、焙煎したてのコーヒーの配送時間を短縮することで、高所得エリアにおけるプレミアム製品への需要を支えています。フランチャイズ契約の拡大やスペシャルティカフェがかつて国際系ファーストフードチェーンを訪れていたショッピングモール客を引き付けるなか、競争環境はいっそう激化しています。

主なレポートのポイント

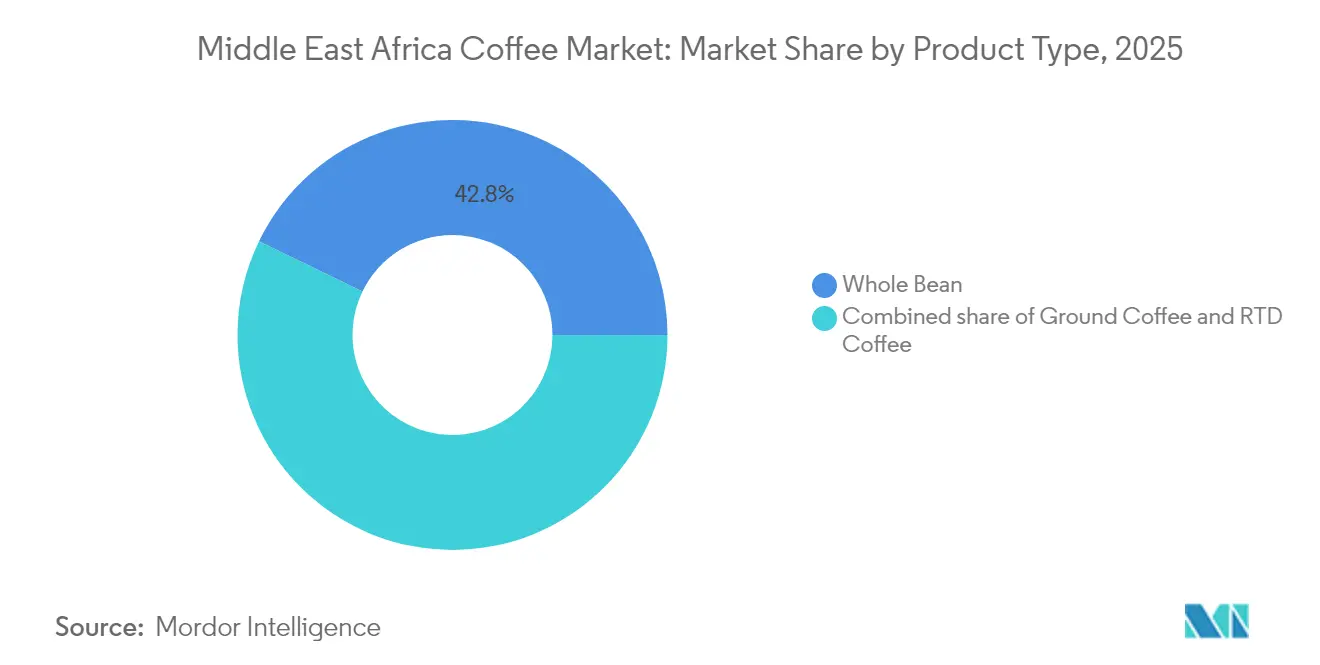

- 製品タイプ別では、ホールビーコーヒーが2025年の中東・アフリカコーヒー市場シェアの42.82%をリードし、一方でレディ・トゥ・ドリンクコーヒーは2031年までに最速の8.02% CAGRを記録する見通しです。

- カテゴリー別では、コンベンショナル形態が2025年に78.74%の収益シェアを占め、スペシャルティコーヒーは2031年までに9.05% CAGRで成長すると予測されています。

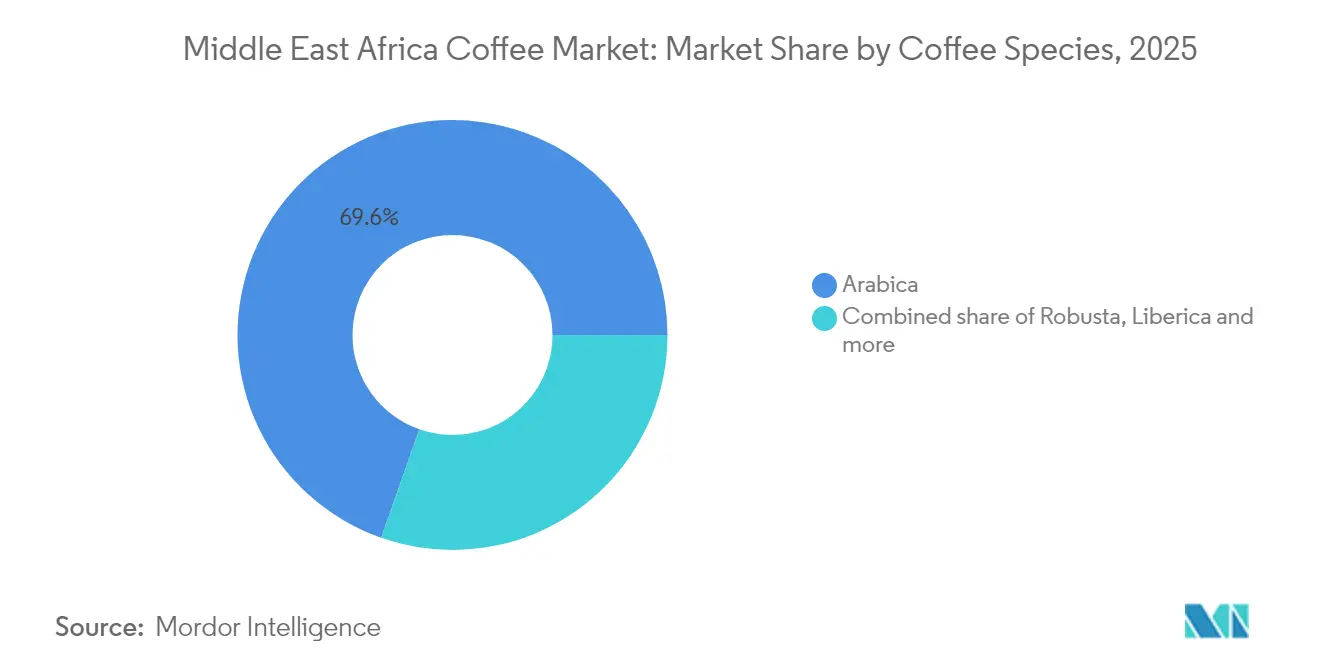

- コーヒー種別では、アラビカが2025年の数量の69.62%を占め、リベリカは同期間に7.86% CAGRを記録すると予測されています。

- 流通チャネル別では、オフトレードが2025年の金額の68.85%を占め、一方でオントレードは店舗開設の加速により2031年までに8.78% CAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカコーヒー市場のトレンドとインサイト

ドライバー影響分析*

| 推進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コーヒーの深い文化的・社会的役割 | +1.5% | トルコ、サウジアラビア、UAE、エチオピア | 長期(4年以上) |

| 急速な都市化とライフスタイルの変化 | +1.2% | サウジアラビア、UAE、エジプト、ナイジェリア、南アフリカ | 中期(2〜4年) |

| カフェ文化とスペシャルティコーヒーショップの拡大 | +1.1% | UAE、サウジアラビア、トルコ、南アフリカ | 中期(2〜4年) |

| プレミアム化とシングルオリジンのポジショニング | +0.9% | UAE、サウジアラビア、クウェート、トルコ | 短期(2年以内) |

| 市場需要を促進するコーヒーハウス店舗の増加 | +0.8% | 中東中核部、北アフリカへの波及 | 中期(2〜4年) |

| コーヒー抽出方法のイノベーション | +0.6% | グローバル、UAEおよびサウジアラビアでの早期普及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

急速な都市化とライフスタイルの変化

サウジアラビアとアラブ首長国連邦では都市人口が85%を超え、デジタルに精通した若年消費者が密集するクラスターが出現しています。これらの消費者にとって、コーヒーは単なる飲料から社会的なステータスシンボルへと進化しています。この変化は、リヤドのキング・アブドラ金融地区やドバイのデザイン地区に次々と生まれているスペシャルティカフェの急増に明らかです。世界銀行のデータによれば、エジプトの人口の43%が都市部に居住しており、移動中のコミューター向けに特化した手頃な価格のインスタントコーヒーやレディトゥドリンクコーヒーへの需要の高まりが示唆されています[1]世界銀行、「都市人口データ」、data.worldbank.org。同様に、ナイジェリアのラゴスおよびアブジャにおけるトレンドは、中東の都市のそれと類似しています。Bunna Bet Ethiopiaのような地元のロースターは、在外コミュニティと向上志向の中間層の両方に対応しながら、市場への浸透を進めています。都市化により食事時間が短縮されるなか、持ち帰り可能なコーヒーが伝統的なティーブレイクに取って代わり始めています。この変化により、ネスレの2024年9月におけるネスカフェ・レディトゥドリンクのサウジアラビア、UAE、エジプト、イラクへの投入が実現し、すべて「ビケイフィ」キャンペーンのもとで展開されました。所得の向上、スマートフォンの普及、デリバリーアプリの遍在性を踏まえると、より成熟した湾岸市場において一人当たり消費量が頭打ちになったとしても、都市化が引き続き数量成長を牽引することは明らかです。

カフェ文化とスペシャルティコーヒーショップの拡大

サードウェーブコーヒー文化は西洋の都市にとどまらず拡大しており、ドバイ、リヤド、イスタンブールでは現在、地域のバイヤーやロースターを引き付ける国際バリスタ選手権やシングルオリジンコーヒーテイスティングイベントが開催されています。2024年、Black Sheep Coffeeは中東およびアフリカ全域に250店舗を開設する計画を発表しました。これらの店舗は賑やかなショッピングモールやビジネス地区に立地し、プレミアムエスプレッソドリンクとコワーキングスペースを提供します。Costa Coffeeはサウジアラビアのジャゼアン・グループと提携し、100店舗の開設を計画しています。この提携では、ジャゼアンの不動産専門知識と文化的知見を活用し、ゾーニング法および雇用国民化要件を効果的に対応しています。エチオピアのスペシャルティコーヒー産業は、コモディティの輸出からブランド小売の構築へとシフトしています。ノルディック・アプローチのイルガチェフェにおけるプロジェクトは、小規模農家をエチオピア商品取引所を介さず欧州のロースターと直接つなぎ、以前は仲介業者が得ていたより高いプレミアムを農家が確保できるようにしています。リモートワーク政策によって促進されたカフェのワークスペース化トレンドは、顧客の滞在時間とリピート訪問を増加させています。この変化は高い賃料を支え、機関投資家を引き付けており、セクターの成長ポテンシャルへの強い信頼を示しています。

プレミアム化とシングルオリジンのポジショニング

湾岸協力会議(GCC)諸国の富裕層消費者は、テロワールと農家の福祉に関するストーリーを持つトレーサブルなシングルオリジンロットに対して、コモディティ価格の3〜5倍を支払う意欲があります。このような意欲が調達戦略を再形成しており、ロースターは従来の輸出業者を経由せず、エチオピアのシダモおよびイルガチェフェ地域の協同組合と直接契約するようになっています。Lavazzaの2024年のティバリ抽出システムの導入は、プレミアムホールビーンコーヒー向けに設計されており、家庭およびスモールオフィス環境でバリスタ品質の抽出を実現することでこのセグメントを狙っています。ケニアの農業・食品庁は2024年にオークションシステムを改革し、直接販売を可能にすることで、スペシャルティバイヤーが仲介業者のマークアップなしにAAおよびピーベリーグレードを確保できるようにしました。この施策により、農場渡し価格が推定15%上昇しました[2]ケニア農業・食品庁、「ケニアコーヒーオークション改革」、agricultureauthority.go.ke。サウジアラビアのDMCCコーヒーセンターは2024年に保管・格付け施設を拡充し、ドバイをアジアおよび欧州市場向けのアフリカ産スペシャルティロットの再輸出ハブとして位置づけており、従来欧州の港湾が得ていた物流・ブレンドマージンを取り込んでいます。

市場需要を促進するコーヒーハウス店舗の増加

2025年2月、Starbucksは今後5年間で中東全域に500の新規店舗を開設する計画を発表しました。これは単一ブランドとして同地域における最大規模の拡大であり、過去の取り組みを上回り、高まる需要への同社の確信を示しています。Starbucksは現在1,300店舗以上を運営するアルシャヤ・グループを通じて同地域で事業を展開しています。アルシャヤは、ラマダン期間中のデーツ風味ラテの導入や保守的な市場での男女別席の設置など、地域の嗜好への適応を効果的に行っています。地域競合他社も存在感を拡大しています。2024年2月、パブリック・インベストメント・ファンドが所有するサウジコーヒーカンパニーは、コーヒー供給の確保、焙煎施設の強化、国際チェーンとの競争に向けたブランド店舗の開設に関する9つの協定を締結しました。コーヒーショップの増加は社会的習慣に影響を与えており、より多くの店舗が女性や若年層などのグループのコーヒー消費を促進し、現在ではカフェが社交の場として受け入れられています。フランチャイズも地元起業家の参入障壁を下げています。Inspire BrandsとCaffè Neroはエジプト、モロッコ、ナイジェリアでのマスターフランチャイジーを求めており、インフラと消費者認知が向上するにつれてこれらの市場に早期参入することで優位性を得ることを目指しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 代替飲料とファンクショナルドリンク | -0.7% | サウジアラビア、UAE、エジプト、トルコ | 中期(2〜4年) |

| サプライチェーンおよび物流のボトルネック | -0.5% | エチオピア、ウガンダ、タンザニア、ケニア | 短期(2年以内) |

| カフェインと砂糖に関する健康上の懸念 | -0.4% | サウジアラビア、UAE、クウェート、バーレーン | 短期(2年以内) |

| コーヒーポッドおよびカプセルが環境に与える悪影響 | -0.3% | UAE、サウジアラビア、南アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

カフェインと砂糖に関する健康上の懸念

中東における公衆衛生キャンペーンが砂糖入り飲料の変化を促しています。世界保健機関(WHO)の東地中海地域事務局によると、サウジアラビアを含む地域の8カ国のうち4カ国がこれらの飲料に税を導入しています。サウジアラビアの税制により消費量は19%減少しました。規制に準拠し健康志向の消費者を引き付けるため、ブランドは製品を再処方しています。例えば、2024年9月に発売されたネスレのネスカフェ・レディトゥドリンクラインには低糖オプションが含まれています。カフェイン含有量も特に妊婦や青少年向けに精査されており、UAEおよびクウェートの小売業者は高カフェイン製品に警告ラベルを付けるようになっています。マッチャラテやターメリックティーなどのファンクショナル飲料が人気を集め、消費者がウェルネス効果を求めるなか、プレミアムグロサリーの棚でコーヒーに取って代わっています。デカフェおよびハーフカフェオプションも成長しており、デカフェは3年前のほぼゼロから現在は湾岸市場のスペシャルティコーヒー売上の5〜8%を占めています。より厳格なラベリング規制と公衆衛生メッセージングにより、コーヒーブランドは市場シェアを維持するために製品の再処方と消費者教育にいっそう投資することが求められると見込まれています。

コーヒーポッドおよびカプセルが環境に与える悪影響

シングルサーブのコーヒーポッドおよびカプセルは大量のプラスチックおよびアルミニウム廃棄物を生み出しており、中東およびアフリカの自治体システムではその処理に苦労しています。UAEや南アフリカなどの国々のリサイクル率はしばしば10%を下回っており、拡大生産者責任スキームに関する議論を促しています。NespressoやLavazzaのようなブランドは一部の市場で回収プログラムを導入していますが、物流上の課題と消費者の無関心により参加率は低いままです。欧州連合(EU)のサーキュラーエコノミー基準が同地域に影響を与えており、多国籍ブランドはサプライチェーンの効率化に向けて堆肥化可能または再生可能なカプセル設計を採用しています。ワシントン州の2024年堆肥化可能製品レポートもグローバルスタンダードに影響を与えており、ブランドはより厳格な規制への備えを促されています。湾岸都市部の若年消費者はサステナビリティに対してますます声を上げており、ソーシャルメディアキャンペーンでカプセル廃棄物を批判しています。これにより一部のカフェはポッドベースのマシンを従来のエスプレッソ機器に切り替えています。このシフトにより、スペシャルティロースターが環境に優しく高品質として訴求する再利用可能なカプセルやホールビーン形態への機会が開かれています。今後は、政府がデポジット返還制度や禁止措置を施行するか、またブランドがカプセルの販売成長に見合うリサイクルインフラを拡大できるかにかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ホールビーンが伝統を支え、レディトゥドリンクが利便性を捉える

2025年、ホールビーンコーヒーは市場の42.82%を占め、トルコの伝統的なジェズベ抽出およびUAEのプレミアムシングルオリジン豆への需要に牽引されています。RAW Coffee CompanyやLudlow Coffee Groupのようなスペシャルティロースターは、トレーサブルなエチオピア産およびケニア産豆に1キログラム当たり20〜40米ドルを支払う意欲のあるUAEの消費者に対応しています。Lavazzaが2024年に発売したティバリ抽出システムは、ホールビーン抽出用に設計されており、フレーバーの複雑さを重視する富裕層消費者への訴求を強調しています。トルコの一人当たり年間コーヒー消費量は現在1〜1.2キログラムで、エスプレッソベースのドリンクを探求する若年消費者に牽引され、2030年までに2キログラムへと倍増することが見込まれています。都市化と時間的制約によりあらかじめ挽いたコーヒーやインスタントコーヒーへの嗜好がシフトする可能性があるものの、ホールビーンと本物志向との結びつきがロイヤルな顧客基盤を確保しています。

レディトゥドリンクコーヒーは2031年にかけてCAGR8.02%で成長すると予測されており、製品タイプの中で最速となっています。これはサウジアラビア、エジプト、UAEのミレニアル世代が利便性の高いオンザゴー形態を受け入れているためです。グラウンドコーヒー、インスタントコーヒー、コーヒーポッドおよびカプセルは中間的な位置を占めています。インスタントコーヒーはエジプトやナイジェリアのような価格敏感な市場において手頃な価格と長い賞味期限から恩恵を受ける一方、コーヒーポッドおよびカプセルは環境問題と湾岸協力会議(GCC)諸国外でのマシン普及の低さという課題に直面しています。ネスカフェの2024年5月のエスプレッソコンセントレートの発売は、フードサービス向けの液体形態であり、カフェおよびレストランにおける人手不足に対応しています。レディトゥドリンクコーヒーの成長は、北アフリカおよびサブサハラアフリカにおけるコールドチェーンインフラの拡充と、味やマージンを損なうことなく砂糖税規制に対応する能力にかかっています。

カテゴリー別:コンベンショナルが優位を維持、スペシャルティが急成長

2025年、コンベンショナルコーヒーは市場の78.74%を占め、大衆向けインスタントおよびグラウンドコーヒー形態の人気に牽引されています。これらの製品はエジプト、ナイジェリア、モロッコ、農村部トルコなどの国々の価格敏感な家庭に対応しています。ネスカフェ、ジェイコブス、および地元競合ブランドは規模の経済を活用し、100グラム瓶を2〜3米ドルという手頃な価格で提供しています。この価格戦略はコーヒーをプレミアム製品ではなく、手頃な日常的必需品として位置づけています。このセグメントの強固な地位は、コスト効率と一貫性が産地や品質スコアより優先されるホテル、レストラン、オフィスからの機関需要によってさらに支えられています。しかし、都市部の消費者がスペシャルティコーヒーへとシフトし、若い世代が上の世代のインスタントコーヒー嗜好から離れるにつれて、このセグメントの成長は鈍化しています。

スペシャルティコーヒーは2031年にかけてCAGR9.05%という力強い成長が予測されており、最も速く成長するカテゴリーとなっています。この成長は、リヤド、ドバイ、イスタンブール、ヨハネスブルグなどの都市におけるサードウェーブコーヒーロースターの拡大によって促進されています。これらのロースターは、標準的なコモディティコーヒーに対して200〜400%のプレミアムを獲得するダイレクトトレードのエチオピア産およびケニア産コーヒーに注力しています。小売セクターもこのトレンドに適応しており、UAEのハイパーマーケットはシングルオリジンコーヒー製品に通路全体を充てています。さらに、サウジアラビアのDMCCコーヒーセンターは2024年に格付けおよび保管施設を拡充し、ドバイをアフリカ産スペシャルティコーヒーの主要な再輸出ハブとして確立することを目指しています。このカテゴリーの将来の成長は、消費者の期待に応えるスケーラブルなトレーサビリティシステムを実装するロースターの能力と、変動する原油価格のなかでの湾岸市場における可処分所得の底堅さにかかっています。

コーヒー品種別:アラビカが首位、リベリカが台頭

2025年、アラビカコーヒーは市場の69.62%のシェアで首位を占め、エチオピアおよびケニアの輸出における優位性と、その滑らかで苦みの少ない味を好む湾岸消費者の人気に牽引されています。エチオピアの2024/25年の収穫量は主にアラビカで850万袋と予測されています。2024年4月に導入された新たな政策により外国からの直接購入が可能となり、ユニークな製品を求める中東のロースターへのプレミアムロットの流通が期待されています。同様に、ケニアの2024年オークション改革により直接販売が可能となり、バイヤーが良い価格で高品質グレードを確保できるようになったことでアラビカのポジションが強化されています。アラビカのシェアは、強い消費者嗜好と東アフリカ産地への近接性から安定が見込まれます。ただし、ロブスタの手頃な価格と高いカフェイン含有量はインスタントコーヒーブレンドおよびコスト重視の市場において競争力を持ちます。

リベリカコーヒーは2031年にかけてCAGR7.86%で成長すると予測されており、全品種の中で最速となっています。その低酸度でフルーティーなプロファイルは、高カフェインの代替を求める健康志向の消費者に訴求しています。主にフィリピンおよびマレーシアで栽培されていますが、ウガンダおよびタンザニアでのアフリカの土壌への可能性を探る試験栽培が進められており、輸入依存度の低減が期待されています。ドバイおよびリヤドのスペシャルティカフェでは、冒険心旺盛な消費者向けにプレミアムでエキゾチックな選択肢としてリベリカのシングルオリジンポアオーバーが提供されるようになっています。溶解性とコスト優位性から好まれるロブスタはインスタントコーヒー製造において依然として優位を保っています。ウガンダの2024/25年のロブスタ収穫量は687万袋と予測されており、大部分は欧州およびアジアのインスタントコーヒーメーカーへ向けられています。市場は、ロブスタの高収量・強靭性と、プレミアムアラビカおよびリベリカのようなニッチ品種への高まる需要とのバランスを反映しています。

流通チャネル別:オフトレードがシェアを維持、オントレードが加速

2025年、オフトレードチャネルは市場シェアの68.85%を占め、スーパーマーケット、ハイパーマーケット、コンビニエンスストアが牽引しています。多様な品揃えと競争力のある価格で知られるこれらのアウトレットは、インスタントコーヒーとグラウンドコーヒーの両方にとって定番の購入先となっています。湾岸の小売シーンでは、カルフール、ルル・ハイパーマーケット、スピニーズがトップを占めています。これらはプライベートラベル製品を巧みに活用し、ブランド品よりも低い価格を提供することで節約志向の消費者に訴求しています。一方、オンライン小売は特にUAEおよびサウジアラビアで著しく台頭しています。NoonおよびAmazon.aeのようなプラットフォームは単に製品を販売するだけでなく、サブスクリプションモデルを導入し、安定した収益源を確保しながらブランドが棚スペース交渉という伝統的な課題を回避できるようにしています。精品ロースターからグルメグロサーに至るまでのスペシャルティストアは、プレミアム市場を開拓しています。オフトレードセグメントにおける現在のシェアは控えめですが、消費者がキュレートされた品揃えと製品産地の透明性をますます重視するにつれて上昇軌道にあります。ガソリンスタンド、キオスク、自動販売機などその他のオフトレード手段は、レディトゥドリンクおよびシングルサーブ形態の迅速な購入手段を提供しています。ただし、これらの全体的な貢献は限定的であり、主に賑やかな都市部に集中しています。

予測によれば、オントレードチャネルは2031年にかけてCAGR8.78%で拡大し、体験型小売とカフェ文化の人気上昇を背景にオフトレードの予測成長率7.32%を上回ります。戦略的な動きとして、Costa Coffeeはサウジアラビアのジャゼアングループと提携し、100店舗の運営を見据えています。この協力体制は地元の不動産知見と文化的なニュアンスを活用し、ゾーニング法と雇用国民化要件をスムーズに乗り越えることを可能にしています。Black Sheep Coffeeは2024年に中東およびアフリカ全域に250店舗を展開する意欲的な計画を発表しました。その焦点はプレミアムエスプレッソドリンクとコワーキングスペースを提供する高トラフィックのショッピングモールと賑やかなビジネス地区です。オントレードチャネルの拡大はホテル、レストラン、企業食堂によってさらに支えられています。これらの施設は設備のアップグレードにとどまらず、高まる品質への期待に応えるべくメニューを洗練させています。このトレンドの証左として、ネスカフェが2024年5月にこのセグメント専用に導入したエスプレッソコンセントレートは、少ない人手でバリスタ品質の抽出を実現します。しかし、このチャネルの将来は複数の要因にかかっています。すなわち、不動産コスト、労働力の確保、そしてリモートワークが定着しつつある時代と裁量的支出への厳しい目線のなかでカフェ経営者が集客を維持できるかどうかです。

地域分析

アラブ首長国連邦とサウジアラビアは、高所得、日常的なコーヒー習慣を持つ在外居住者、ホスピタリティと小売に重点を置いた政府の多様化努力に牽引され、中東のコーヒー消費を主導しています。UAEのコーヒー市場はプレミアム製品に重点を置いており、ドバイのスペシャルティカフェは欧州の都市に匹敵しています。サウジアラビアではビジョン2030がカフェの成長を促進しており、Costa Coffeeによるジャゼアングループとのパートナーシップによる100店舗開設や、2024年2月にサウジコーヒーカンパニーが締結した9つの協定が象徴的です。これらの取り組みは、地域のバリューチェーンマージンの向上と輸入依存度の低減を目指しています。トルコでは、伝統的なトルココーヒーが農村部や高齢層に引き続き人気がある一方、イスタンブール、アンカラ、イズミルなどの都市の若いミレニアル世代はエスプレッソベースのドリンクをより好む傾向が強まっています。トルコの戦略的な立地は、中央アジアへのインスタントコーヒーの主要な再輸出ハブとしても機能しています。

南アフリカは強固な小売インフラ、成長する中間層、欧州の植民地史に根ざしたコーヒー文化に支えられ、サブサハラアフリカのコーヒー消費をリードしています。ヨハネスブルグとケープタウンには活気あるスペシャルティカフェシーンがあり、地元のロースターは東アフリカ産への依存を減らすためザンビアおよびマラウイから調達しています。北アフリカでは、エジプトとモロッコが価格感度からインスタントおよびグラウンドコーヒーが主流の最大市場です。2030年までに6,000万人に達すると予測されるエジプトの都市人口は、レディトゥドリンクおよびシングルサーブ製品への需要を牽引しています。主要なコーヒー生産国であるエチオピアとケニアも消費国として台頭しています。エチオピアの2024年4月の外国からの直接購入を認める政策変更はよりスペシャルティコーヒーを地域に留めることを目的とし、ケニアのオークション改革は農場渡し価格を引き上げ、小規模農家の加工への投資を可能にしています。

アルジェリア、チュニジア、クウェート、バーレーン、オマーン、ウガンダ、タンザニア、ガーナを含むその他の中東およびアフリカ市場は、多様なコーヒー消費パターンを示しています。アルジェリアとチュニジアはフランス風のカフェ文化を持ちますが、プレミアム輸入品を制限する外貨の課題に直面しています。クウェート、バーレーン、オマーンはより小規模ではありますが、在外居住者と国際カフェフランチャイズに牽引され、UAEおよびサウジアラビアのトレンドに追随しています。ウガンダとタンザニアは生産に重点を置いており、ウガンダの2024/25年のロブスタ収穫量は687万袋と予測され、大部分はインスタントコーヒー向けに欧州およびアジアへ輸出されます。しかし、都市化が国内消費を押し上げており、地元のロースターが手頃な価格のグラウンドコーヒーで中所得世帯を対象としています。2024年の欧州連合(EU)森林破壊規制は、ウガンダおよびタンザニアの輸出業者にトレーサビリティシステムの導入を迫り、小規模農家のコスト増加と中東およびアジアの規制の緩い市場への供給シフトの可能性をもたらしています。

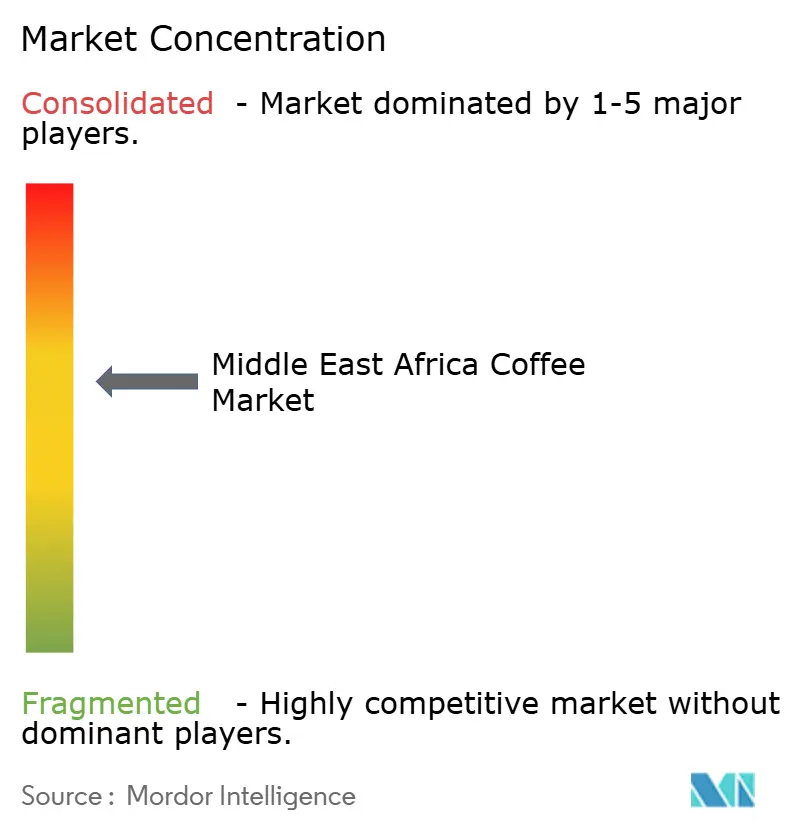

競争環境

中東・アフリカコーヒー市場は中程度に集約されており、グローバルブランドと強力な地域ロースターが主要エリアにおける競争を形成しています。多国籍企業はそのスケール、調達ネットワーク、プレミアムポジショニングを活用して、モダンリテールにおける存在感を維持しています。市場の主要プレーヤーには、Nestlé SA、JDE Peet's N.V.、Starbucks Corporation、Luigi Lavazza S.p.A.、Strauss Group Ltdが含まれます。一方、地域プレーヤーは地元の嗜好と柔軟な価格設定に注力し、伝統的な取引において顧客ロイヤルティを構築しています。スペシャルティカフェやマイクロロースターは多様性をもたらしていますが、その市場シェアは大手プレーヤーと比較すると依然として小さい状況です。東アフリカでは、サプライチェーンにおける垂直統合が生産者と輸出業者の品質管理とトレーサビリティの向上に貢献しています。

北アフリカおよびサブサハラ市場は成長機会を提供しており、一人当たりのコーヒー消費量は依然として年間1キログラム未満にとどまっています。通貨変動、輸入関税、分散した流通ネットワークといった課題に対応できるブランドは、先行者優位を獲得できる可能性があります。テクノロジーはサプライチェーンのトレーサビリティを中心に、より大きな役割を果たしています。例えば、JDE Peet'sはコーヒーの原産地を検証し、欧州連合森林破壊規に対応するためのブロックチェーンパイロットを導入しています。小規模ロースターにはこのような能力が不足しており、コンプライアントな企業への市場シェアのシフトにつながる可能性があります。

新規参入者も市場に参入しています。公共投資基金の支援を受けるサウジコーヒーカンパニーは、2024年2月に供給確保と国内ロースティングの拡大を目的として9件のパートナーシップ協定を締結しました。これにより、同社はグローバルブランドに対する垂直統合型の競合企業としての地位を確立しています。さらに、エチオピアおよびケニアの協同組合は、伝統的な輸出業者を介さずに湾岸地域のロースターと直接取引を行っています。外国直接買付けを可能にする政策変更とオークションシステムの改革がこのシフトを促進しており、既存の取引業者に挑戦するとともに、生産者との直接関係に投資する意欲のあるロースターに機会をもたらしています。

中東・アフリカコーヒー産業のリーダー企業

Nestlé SA

JDE Peet's N.V.

Starbucks Corporation

Luigi Lavazza S.p.A.

Strauss Group Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Douwe Egbertsが南アフリカでD.E. Excellentカプセルレンジを発売し、自宅でのプレミアムコーヒー体験への高まる需要を狙いました。同社によれば、この製品発売は進化する市場とメーカーの消費者嗜好への対応力を示しています。

- 2024年9月:著名なコロンビアのコーヒーブランドであるJuan Valdezが、アンカラのクズライ地区に新店舗をオープンし、特別イベントで開店を記念しました。これは大手コーヒー企業がフラッグシップストアのオープンと体験型マーケティングを活用して消費者の関心を引き付ける手法を示しています。

- 2024年8月:Barns Caféがカイロのシティスターズモールにエジプト第1号店をオープンしました。このアウトレットはBarnsのシグネチャーブリューと丁寧に調合した飲料の幅広いラインアップを提供し、訪問者にプレミアムコーヒー体験を届けることを目指しています。

- 2024年7月:モルドバのTucano Coffeeがイスタンブールのトゥズラポートショッピングセンターにトルコ第1号店を出店し、トルコの都市コーヒー市場の魅力と多様でグローバルにインスパイアされたカフェ体験への高まる需要を浮き彫りにしました。

中東・アフリカコーヒー市場レポートの範囲

コールドブリューコーヒー、アイスコーヒーは清涼飲料タイプ別のセグメントとして含まれています。無菌包装、ガラスボトル、メタル缶、PETボトルは包装タイプ別のセグメントとして含まれています。オフトレード、オントレードは流通チャネル別のセグメントとして含まれています。カタール、サウジアラビア、アラブ首長国連邦は国別のセグメントとして含まれています。| ホールビーン |

| グラウンドコーヒー |

| インスタントコーヒー |

| コーヒーポッドおよびカプセル |

| レディトゥドリンクコーヒー |

| コンベンショナルコーヒー |

| スペシャルティ |

| アラビカ |

| ロブスタ |

| リベリカ |

| その他 |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料雑貨店 | |

| スペシャルティストア | |

| オンライン小売ストア | |

| その他のオフトレードチャネル |

| アラブ首長国連邦 |

| 南アフリカ |

| サウジアラビア |

| ナイジェリア |

| エジプト |

| モロッコ |

| トルコ |

| その他の中東・アフリカ地域 |

| 製品タイプ別 | ホールビーン | |

| グラウンドコーヒー | ||

| インスタントコーヒー | ||

| コーヒーポッドおよびカプセル | ||

| レディトゥドリンクコーヒー | ||

| カテゴリー別 | コンベンショナルコーヒー | |

| スペシャルティ | ||

| コーヒー品種別 | アラビカ | |

| ロブスタ | ||

| リベリカ | ||

| その他 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア・食料雑貨店 | ||

| スペシャルティストア | ||

| オンライン小売ストア | ||

| その他のオフトレードチャネル | ||

| 国別 | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ地域 | ||

市場の定義

- 炭酸飲料(CSD) - 炭酸飲料(CSD)とは、炭酸化された非アルコール飲料であり、通常フレーバーが付けられ、炭酸ガスを溶解させて泡立ちを生み出したものを指します。コーラ、レモンライム、オレンジ、その他のフルーツフレーバーソーダなどが一般的に含まれます。缶、ボトル、またはフォンテン供給でマーケティングされます。

- ジュース類 - ここでは、果物、野菜またはその組み合わせから得られる非アルコール飲料であって、ボトル、カートン、ポーチなど様々な包装形態で加工・密封されたパッケージジュースを対象としています。フレッシュジュースを除き、この市場セグメントには商業的に調製・保存されたジュースが含まれ、多くの場合保存料やフレーバーが添加されています。

- レディトゥドリンク(RTD)ティーおよびレディトゥドリンクコーヒー - レディトゥドリンク(RTD)ティーおよびレディトゥドリンクコーヒーは、それ以上の希釈なしに消費できるよう醸造・調製された事前パッケージの非アルコール飲料です。レディトゥドリンクティーには通常、フレーバーや甘味料を加えた各種茶が含まれ、ボトル、缶、カートンで提供されます。同様に、レディトゥドリンクコーヒーはミルク、砂糖、フレーバーと混合した事前醸造コーヒーの処方物を含み、オンザゴー消費向けに便利にパッケージされています。

- エナジードリンク - エナジードリンクは、素早いエネルギーと覚醒のブーストを提供するために処方された非アルコール飲料です。一方、スポーツドリンクは特に身体的な運動、エクササイズ、または激しい活動の後に水分と電解質を補給・回復するために設計された飲料です。

| キーワード | 定義#テイギ# |

|---|---|

| 炭酸飲料 | 炭酸飲料(CSD)は炭酸水とフレーバーを組み合わせたものであり、砂糖または無糖甘味料によって甘味が付けられています。 |

| スタンダードコーラ | スタンダードコーラは、コーラソーダのオリジナルフレーバーと定義されます。 |

| ダイエットコーラ | 砂糖をまったく含まないか低量しか含まないコーラ系清涼飲料水 |

| フルーツフレーバー炭酸飲料 | 炭酸水にフルーツジュース・フルーツフレーバーを加え、砂糖、ブドウ糖、転化糖、または液状ブドウ糖を単独または組み合わせて含む炭酸飲料。果皮油や果実エッセンスを含むこともあります。 |

| ジュース | ジュースとは、果物や野菜に含まれる天然の液体を搾取または圧搾して作った飲み物です。 |

| 100%ジュース | 果物をそのジュースの形態で使用し、容量を補うための水を加えていない果物・野菜ジュース。フルーツジュースへの砂糖、甘味料、保存料、香料、着色料の添加は認められていません。 |

| ジュースドリンク(24%以下のジュース) | 果物・野菜エキスを最大24%含む果物・野菜ジュースドリンク。 |

| ネクター(25〜99%ジュース) | 果物を25〜99%含むことができるジュースであり、最低法定限度は果物の種類によって異なります。 |

| ジュース濃縮液 | ジュース濃縮液は、液体の大部分が除去され、ジュース濃縮液と呼ばれる濃厚でシロップ状の製品となったジュースの形態です。 |

| レディトゥドリンクコーヒー | 購入時点で消費可能な状態で販売される調製済みのパッケージコーヒー飲料。 |

| アイスコーヒー | アイスコーヒーはコーヒーの冷たいバージョンであり、通常ホットエスプレッソとミルクを組み合わせて氷を加えたものです。 |

| コールドブリューコーヒー | コールドブリュー(コールドウォーター抽出またはコールドプレッシングとも呼ばれる)は、粉砕したコーヒーを室温の水に数時間浸漬して作られます。 |

| レディトゥドリンクティー | レディトゥドリンク(RTD)ティーは、醸造や調製なしにすぐに消費できる状態のパッケージ茶製品です。 |

| アイスティー | アイスティーはミルクを加えず砂糖、時にはフルーツフレーバーを加えて冷たく飲む茶の飲み物です。 |

| グリーンティー | グリーンティーは、精神の覚醒を促進し、消化器症状を和らげ、体重管理を促進する茶飲料です。 |

| ハーブティー | ハーブティー飲料は、ハーブ、スパイス、その他の植物素材を熱水に浸出または煎出して作られます。 |

| エナジードリンク | 通常カフェインを含む刺激性化合物を含む飲料の一種であり、精神的・身体的な刺激をもたらすものとしてマーケティングされています。炭酸入りの場合もそうでない場合もあり、砂糖、その他の甘味料、ハーブエキスなど多数の可能な成分を含む場合があります。 |

| シュガーフリーまたは低カロリーエナジードリンク | シュガーフリーまたは低カロリーエナジードリンクは、砂糖不使用で人工甘味料を使用した、カロリーがほぼゼロのエナジードリンクです。 |

| トラディショナルエナジードリンク | トラディショナルエナジードリンクは、消費者のエネルギーを高めるために設計された成分を含むファンクショナル清涼飲料です。 |

| ナチュラル・オーガニックエナジードリンク | ナチュラル・オーガニックエナジードリンクは、人工甘味料や合成着色料を含まないエナジードリンクです。代わりに、グリーンティー、マテ、植物エキスなど天然由来の成分を含んでいます。 |

| エナジーショット | カフェインおよび・またはその他の刺激物を大量に含む小型だが高濃度のエナジードリンク。容量はエナジードリンクと比較して相対的に少ないです。 |

| スポーツドリンク | スポーツドリンクは、運動前、運動中、または運動後における水分、炭水化物、電解質の迅速な補給を目的として設計された飲料です。 |

| アイソトニック | アイソトニック飲料は人体と同様の塩分・糖分濃度を含み、運動中に失われた水分を素早く補給するとともに炭水化物を増加させるよう設計されています。 |

| ハイパートニック | ハイパートニック飲料は人体よりも高い塩分・糖分濃度を持ちます。運動後にグリコーゲンレベルを素早く回復させることが重要なため、運動後に飲むのが最適です。 |

| ハイポトニック | ハイポトニック飲料は運動中に失われた水分を素早く補給するよう設計されています。炭水化物含有量が非常に低く、人体より低い塩分・糖分濃度を持ちます。 |

| 電解質強化水 | 電解質水は、ナトリウム、カリウム、カルシウム、マグネシウムなど電気的に荷電したミネラルを注入した水です。 |

| プロテインベーススポーツドリンク | プロテインベーススポーツドリンクは、パフォーマンスを向上させ筋タンパク質の分解を抑制するタンパク質が添加されたスポーツドリンクです。 |

| オントレード | オントレードとは、バー、レストラン、パブなどの店内での即時消費のために飲料を販売する場所を指します。 |

| オフトレード | オフトレードとは通常、酒販店、スーパーマーケットなど、飲料をその場で消費しない場所を指します。 |

| コンビニエンスストア | 消費者が幅広い種類の消費製品とサービス(主に食品とガソリン)を迅速に購入できる便利な立地を提供する小売業態。 |

| スペシャルティストア | スペシャルティストアとは、比較的狭いカテゴリーの商品において、ブランド、スタイル、モデルの充実した品揃えを提供する店舗です。 |

| オンライン小売 | オンライン小売とは、企業がウェブサイトを通じて消費者に直接商品やサービスを販売するeコマースの一形態です。 |

| 無菌包装 | 無菌包装とは、冷たく商業的に殺菌された製品を滅菌条件下で滅菌済み容器および封止材に充填し、微生物の侵入を効果的に排除する封止を形成することを指します。テトラパック、カートン、ポーチなどが含まれます。 |

| PETボトル | PETボトルとはポリエチレンテレフタレートで作られたボトルを指します。 |

| メタル缶 | アルミニウムまたはスズメッキ・亜鉛メッキ鋼製の金属容器であり、食品、飲料またはその他の製品の包装に一般的に使用されます。 |

| 使い捨てカップ | 使い捨てカップとは、水、冷たい飲み物、温かい飲み物、アルコール飲料などの飲料を提供するための一回使用を目的としたカップその他の容器を指します。 |

| ジェネレーションZ | 1990年代後半から2000年代初頭に生まれた人々のグループを指す表現。 |

| ミレニアル世代 | 1981年から1996年の間に生まれた人(2019年時点で23〜38歳)がミレニアル世代とされます。 |

| タウリン | タウリンは免疫の健康と神経系機能をサポートするアミノ酸です。 |

| バー・パブ | 店内でのアルコール飲料の提供が認可された飲酒施設。 |

| カフェ | 主にコーヒーなどの軽飲食を提供するフードサービス施設。 |

| オンザゴー | 忙しく何かに従事しながら行動・対処することを意味します。 |

| インターネット普及率 | インターネット普及率は、特定の国または地域の総人口のうちインターネットを利用する人口の割合を示します。 |

| 自動販売機 | 硬貨またはトークンを挿入すると食品、飲料、タバコなどの小物品を自動的に提供する機械。 |

| ディスカウントストア | ディスカウントストアまたはディスカウンターは、原則として実際のまたは想定される「定価」よりも低い価格で製品を販売する小売業態です。ディスカウンターはコスト削減のために大量購入と効率的な流通に依存しています。 |

| クリーンラベル | 飲料市場におけるクリーンラベルとは、天然由来の少ない成分で作られ、加工がほとんどまたはごくわずかな飲料を指します。 |

| カフェイン | 中枢神経系の刺激剤であるアルカロイド化合物。主に覚醒と注意力パフォーマンスの向上を目的としたマイルドな認知機能向上剤として趣味的に使用されます。 |

| エクストリームスポーツ | アクションスポーツ、アドベンチャースポーツ、またはエクストリームスポーツは、高度なリスクを伴うと認識される活動です。 |

| 高強度インターバルトレーニング | 最大心拍数の少なくとも80%まで心拍数を大幅に増加させる数分間の高強度動作と短時間の低強度動作を交互に繰り返す複数のラウンドで構成されます。 |

| 賞味期限 | 商品が使用可能、消費に適した状態、または販売可能な状態を維持できる期間。 |

| クリームソーダ | クリームソーダは甘い清涼飲料水です。一般的にバニラフレーバーでアイスクリームフロートの味をベースとしています。 |

| ルートビア | ルートビアは、サッサフラスAlbidum(サッサフラスの木)の根皮またはSmilax ornata(サルサパリラ)のつるを主なフレーバーとして伝統的に使用した甘い北米の清涼飲料水です。ルートビアは一般的に(ただし常にではなく)ノンアルコール、カフェインフリー、甘口、炭酸入りです。 |

| バニラソーダ | バニラフレーバーを付けた炭酸清涼飲料水。 |

| 乳製品フリー | 牛、羊、山羊などのミルクや乳製品を一切含まない製品。 |

| カフェインフリーエナジードリンク | カフェインフリーエナジードリンクは他の成分によってエネルギーを高めます。一般的な選択肢はアミノ酸、ビタミンB群、電解質などです。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測手法を構築するため、ステップ1で特定された変数と要因を入手可能な市場の歴史的数値に対して検証します。反復的なプロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目価格で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と最終確認: この重要なステップでは、すべての市場数値、変数、およびアナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために階層と職能を横断して選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング案件、データベース・サブスクリプションプラットフォーム