中東油田サービス市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

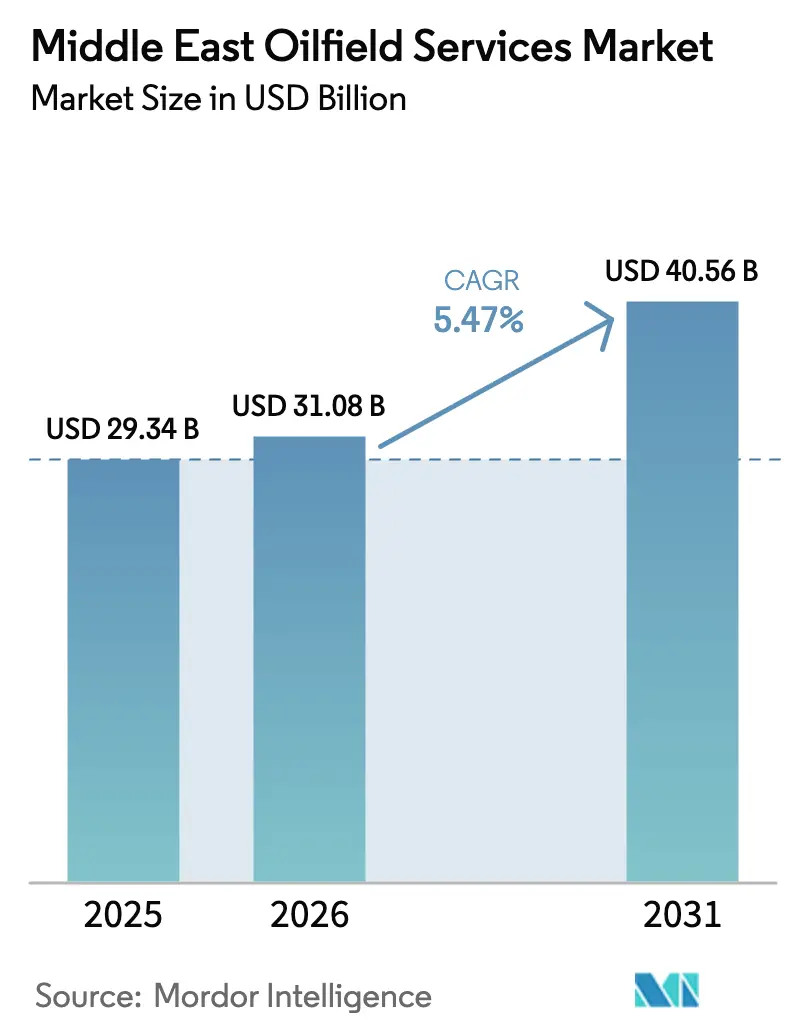

| 基準年の市場規模 (2025) | 29.34 十億米ドル |

| 市場規模 (2026) | 31.08 十億米ドル |

| 市場規模 (2031) | 40.56 十億米ドル |

| 成長率 (2026 - 2031) | 5.47% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東油田サービス市場分析

中東油田サービス市場規模は、2025年の293億4,000万米ドルから2026年には310億8,000万米ドルに成長し、2026年~2031年にかけて5.47% CAGRで2031年までに405億6,000万米ドルに達すると予測されています。

国営石油会社は成熟油田の最適化と非在来型ガスに向けて資本を投入しており、サービス需要パターンに決定的な変化をもたらしています。掘削は依然として最大の単一収益源ですが、オペレーターが既存坑井からの増分バレルに注力するにつれ、生産・介入ソリューションがより速いペースで拡大しています。アラブ首長国連邦とカタールの海上プログラムが加速しており、低コストの陸上開発が長らく主流であったこの地域に深海坑井完成技術をもたらしています。リアルタイムジオステアリングから自律型リグに至るデジタル油田の展開は、労働力不足の解消と坑井納期の短縮に貢献しています。同時に、厳格化する炭素規制、水資源の不足、契約再価格設定がマージンを圧迫しており、技術的深度とコスト規律を組み合わせられるプロバイダーが優位に立っています。これらの力の相互作用が、中東油田サービス市場における近中期の機会を規定しています。

主要レポートのポイント

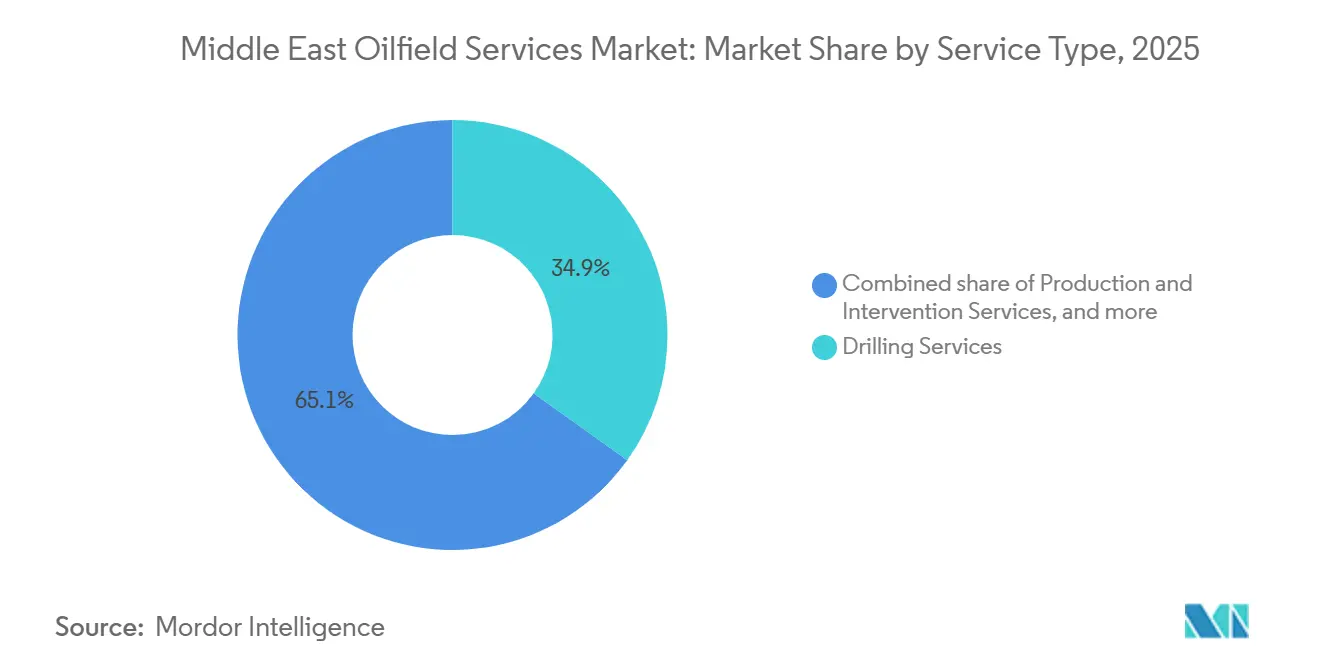

- サービスタイプ別では、掘削が2025年の中東油田サービス市場シェアの34.9%を占め、生産・介入サービスは2031年にかけて最速の7.5% CAGRを記録すると予測されています。

- 立地別では、陸上オペレーションが2025年の中東油田サービス市場規模の82.1%を占め、海上活動は2031年にかけて9.4% CAGRで拡大しています。

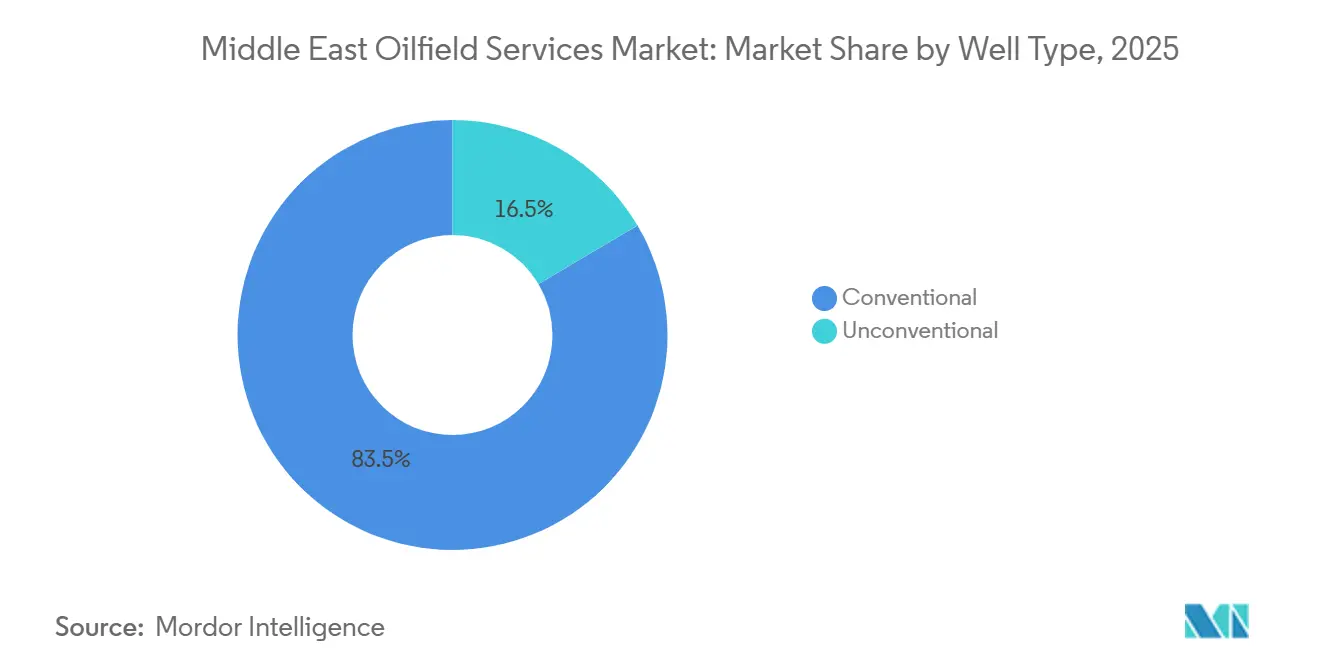

- 坑井タイプ別では、在来型坑井が2025年の中東油田サービス市場の83.5%のシェアを保持し、非在来型プログラムは2031年にかけて8.1% CAGRで成長すると予測されています。

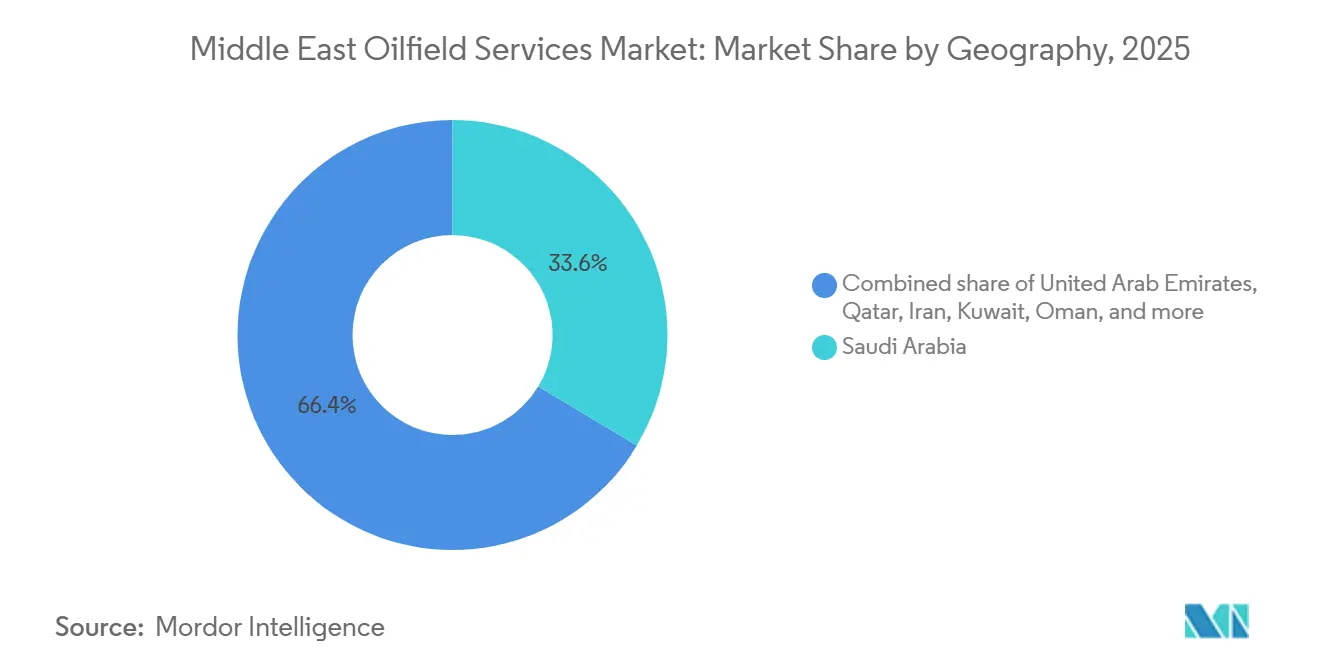

- 地域別では、サウジアラビアが2025年に33.6%の支出でトップとなり、アラブ首長国連邦は2026年~2031年にかけて最高の5.9% CAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東油田サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| GCC油田全体での掘削活動の増加 | +1.2% | サウジアラビア、アラブ首長国連邦、カタール、クウェート | 中期(2~4年) |

| COVID後の原油価格回復による設備投資の促進 | +0.9% | サウジアラビアおよびアラブ首長国連邦 | 短期(2年以内) |

| 国営石油会社による非在来型資源への投資 | +1.5% | サウジアラビア、アラブ首長国連邦、オマーン | 長期(4年以上) |

| 地域契約を促進する現地調達義務 | +0.6% | サウジアラビア、アラブ首長国連邦、カタール、クウェート | 中期(2~4年) |

| 成熟油田の産出量最大化に向けた熱的石油増進回収プロジェクト | +0.8% | クウェート、オマーン、サウジアラビア | 長期(4年以上) |

| 人材不足を補うデジタル油田の導入 | +0.5% | アラブ首長国連邦、サウジアラビア、カタール | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

GCC油田全体での掘削活動の増加

2025年にはサウジアラビアが100基以上、アラブ首長国連邦が60基以上のリグを稼働させ、集合的な生産能力を日量1,200万バレル以上に維持しようとする国営石油会社の意向に支えられ、稼働リグ数は数年ぶりの高水準に達しました。[2]スタッフライター、「湾岸リグ数が記録的水準に到達」、reuters.com 掘削の増加は、高度な回転式ステアラブルシステムとリアルタイムデータサービスを必要とするインフィル地点や未採掘ゾーンを対象としています。カタールの北部ガス田LNG開発だけで20基の海上リグが追加され、ジャックアップユニットと海底坑井完成への需要が高まっています。クウェートは重質油鉱区での坑井密度を高めて蒸気分配を改善しており、耐腐食性チュービングと高温検層が必要とされています。COSLを筆頭とする中国系請負業者がサウジアラビアの海上キャンペーンに5年契約で参入し、既存プロバイダーの日当レートに下押し圧力をかけています。この拡大は、掘削量と坑井の複雑性が相まって中東油田サービス市場の即時成長を支えていることを示しています。

COVID後の原油価格回復による設備投資の促進

2025年のブレント原油は平均1バレル82米ドルとなり、湾岸主要企業のキャッシュフローを回復させ、2020年に延期されていたプロジェクトを再始動させました。[3]エネルギー担当デスク、「原油高が湾岸の設備投資を復活させる」、wsj.com Saudi Aramcoの2025年設備投資は500億米ドルに増加し、ADNOCは5年間で1,500億米ドルを投じ、その多くを掘削、坑井完成、生産ソリューションに充てることを約束しました。原油高は、より大きなサービス集約度を持つ非在来型ガスプロジェクトとともに、長期サイクルの海上開発を再活性化させました。しかしOPEC+の供給管理は依然として四半期ごとの変動をもたらし、オペレーターはより多くのリスクを請負業者に転嫁するパフォーマンス連動型価格設定の交渉を余儀なくされています。サービス会社が貯留層の引き渡し責任を担う統合プロジェクト管理モデルが支持を集めており、オマーンのタイトガス資産におけるSchlumbergerのフレームワークがその好例です。総じて、堅調なブレント水準は中東油田サービス市場を押し上げ続けており、ボラティリティが柔軟な商業構造を求める中でも同様です。

国営石油会社による非在来型資源への投資

Saudi Aramcoのジャフラシェールプログラムは2026年に本格開発に移行し、年間50本の水平坑井を掘削する計画で、各坑井には多段階水圧破砕と大規模なプロパント物流が必要です。2030年までの1,000億米ドルの予算は、高馬力フラックスプレッド、スリックウォーター化学品、坑底モニタリングへの新たな需要を生み出しています。ADNOCはルブアルハリ盆地でのタイトガス採掘を推進し、2025年に技術大手に長期坑井完成契約を発注しました。オマーンのカザン油田は現在、日量15億立方フィートを生産しており、圧力維持のための介入作業が継続的に発生しています。内陸砂漠全体で水の調達がボトルネックとなっており、海水淡水化水を300キロメートル以上トラック輸送するパイロット事業が相当なコストをかけて実施されています。それでも、非在来型の勢いは今後10年間で中東油田サービス市場の最大の構造的成長レバーとなる見込みです。

現地調達義務による地域契約の促進

サウジアラビアのIKTVAフレームワークは請負業者に2030年までに70%の現地付加価値を達成することを義務付けており、この目標はアラブ首長国連邦のICV(国内コンテンツ価値)スコアリング制度にも反映されています。SchlumbergerとBaker Hughesはそれぞれダンマームとアブダビに製造拠点を開設し、HalliburtonはArabian Oilfield Servicesと提携してサウジアラビアでの存在感を強化しています。この規制は外国企業にとって初期資本の増加と持分の希薄化をもたらしますが、先行参入者を保護する持続的な参入障壁を生み出します。QatarEnergyは現地調達方針を通じて、海上請負業者にラスラファンへの整備ヤードの設置を義務付けています。ADNOC DrillingやNESRなどの地域有力企業は確立された拠点を活かして、統合度の低い競合他社を凌駕しています。その結果、現地調達義務は中東油田サービス市場内での収益を再分配し、契約受注を国内雇用、技術移転、サプライチェーンの現地化と結びつけています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 原油価格のボラティリティ | -0.7% | サウジアラビア、アラブ首長国連邦、クウェート、オマーン | 短期(2年以内) |

| 地域のCO₂排出規制の強化 | -0.4% | アラブ首長国連邦、サウジアラビア、カタール | 中期(2~4年) |

| 制裁による調達遅延(イラン) | -0.3% | イラン、イラクへの波及 | 長期(4年以上) |

| 大規模水圧破砕に対する水資源不足の制約 | -0.5% | サウジアラビア、アラブ首長国連邦、オマーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原油価格のボラティリティ

2025年を通じて1バレル70米ドルから90米ドルの間で価格が変動し、不均一な投資パターンをもたらし、複数のサービス契約で契約途中の再価格設定を余儀なくされました。Saudi AramcoとADNOCが採用するパフォーマンス連動型の仕組みは収益リスクを請負業者に転嫁し、キャッシュの見通しを悪化させています。クウェートとオマーンの中小独立系企業はブレントが軟化すると作業を一時停止し、フリート稼働率を圧迫しています。不確実性はリグの新造発注も抑制し、供給を逼迫させ、需要が回復した際のスポット日当レートを押し上げます。多角化したサービスプロバイダーは現在、価格低迷期の収益を平準化するためにメンテナンス年間契約とデジタルサブスクリプションを組み合わせており、中東油田サービス市場に対するボラティリティの影響を軽減しているものの、完全には排除できていません。

大規模水圧破砕に対する水資源不足の制約

乾燥地帯、特にサウジアラビアのジャフラにおける水圧破砕は1坑井あたり約5万立方メートルの水を消費し、内陸の帯水層を圧迫するとともに、オペレーターは海水淡水化水を内陸にトラック輸送することを余儀なくされています。物流コストは採掘コストに1バレルあたり2~3米ドルを加算し、プロジェクト経済性に課題をもたらしています。アラブ首長国連邦では、タイトガス開発業者が生産水のリサイクルと無水流体の試験を行っていますが、それらの化学品は依然としてプレミアム価格です。オマーンの高回収率は実現可能性を示していますが、複雑な処理システムと継続的なモニタリングが必要です。2024年に導入された地下水採取に関する規制上限は、工業用途に利用可能な水量をさらに制約しています。これらの複合的な影響が非在来型の規模拡大を遅らせ、中東油田サービス市場全体にコスト圧力を加えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:生産最適化が勢いを増す

生産・介入サービスは2031年にかけて7.5% CAGRで成長すると予測されており、2025年の中東油田サービス市場シェアで34.9%を占める掘削の拡大ペースを上回っています。オペレーターは現在、成熟資産から追加バレルを絞り出すコイルドチュービングのクリーンアウト、酸性刺激、人工リフトの改修を優先しています。デジタル坑井監視ツールは不振な生産坑をより早期に特定し、即時の修復作業を促します。特にタイトガス層向けの多段階水圧破砕を含む坑井完成サービスも、ジャフラとルブアルハリの作業プログラムに支えられて拡大しています。掘削は規模を維持していますが、水平坑井の設計は1フィートあたりのリグ稼働日数を削減し、高付加価値の坑底ツールとテレメトリーへの支出を再配分しています。これらのトレンドを重ね合わせると、生産志向のセグメントが契約シェアを高めており、資本効率の優先事項が中東油田サービス市場をどのように形成しているかを示しています。

掘削請負業者は、掘削中計測分析、自律型回転式ステアラブルシステム、管理圧力掘削キットを統合することで関連性を維持しようとしています。介入プロバイダーは、光ファイバー診断と高温パッカーを組み合わせた目的適合型石油増進回収パッケージによってさらに差別化を図っています。セメンティングプレーヤーは高圧高温坑井に対応するために自己修復スラリーを導入し、1作業あたりの平均収益を拡大しています。物探や廃坑などのその他の補助サービスは安定しているものの緩やかな成長にとどまる一方、大規模な新規開発への多大な支出なしに国家生産目標を維持するための最短ルートとして、生産最適化に注目が集まっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

立地別:ガス拡大に伴い海上活動が急増

陸上サイトは2025年の中東油田サービス市場規模の82.1%を依然として占めており、サウジアラビアとクウェートの巨大炭酸塩岩油田に支えられています。[4]特派員レポート、「アラブ首長国連邦の海上契約受注が加速」、reuters.com しかし、アラブ首長国連邦とカタールが深海ガス開発を加速させるにつれ、海上プログラムは2031年にかけて9.4% CAGRを記録すると予測されています。QatarEnergyの北部ガス田は2025年に20基のリグを追加し、ADNOC Offshoreは掘削・坑井完成契約で150億米ドルを発注し、海底生産システム、潜水支援船、大容量ワークオーバーユニットへの需要を触媒しました。

海上への推進は、トップサイドの規模を縮小する海底処理モジュールや、掘削と坑井完成を並行して行うデュアルアクティビティリグなど、技術導入を加速させています。陸上では、インフィル掘削と石油増進回収へのシフトの中で成長は緩やかになりますが、サービスの継続性の基盤であり続けます。海洋物流能力と統合された海底ポートフォリオを持つプロバイダーが新規受注の大部分を確保し、予測期間にわたって収益の比率を海上に向けて再均衡させています。

坑井タイプ別:制約にもかかわらず非在来型プロジェクトが拡大

在来型坑井は2025年の活動の83.5%を占めましたが、非在来型プログラムは積極的なシェールおよびタイトガスの野心を反映して2031年にかけて8.1% CAGRを記録すると予測されています。ジャフラの年間50坑のスケジュールはこの地域で前例のない水圧破砕需要を生み出しており、1坑井あたり2,000トン以上のプロパントを必要とします。アラブ首長国連邦のタイトガス開発業者も規模は小さいながら同様のモデルを採用しています。

成熟炭酸塩岩における延長リーチ水平坑井は在来型の境界を曖昧にしており、横坑が5,000メートルを超えてリアルタイムジオステアリングを必要としています。現地でのプロパント製造が進んでいますが、現在の生産能力は需要に追いつかず、輸入の継続を余儀なくされ、サプライチェーンを輸送遅延のリスクにさらしています。全体として、非在来型の加速は1坑井あたりのサービス集約度を高め、水とコストの逆風が中東油田サービス市場全体での展開速度を抑制する中でも収益ポテンシャルを押し上げています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

サウジアラビアは2025年に33.6%の市場シェアを維持し、ジャフラ、マルジャン、フライスへの継続的な投資により、依然として最大の単一支出拠点となっています。リグ数は2024年以降継続的に増加しており、国内コンテンツ基準はサウジアラビアに製造拠点を持つ請負業者を優遇しています。しかし、アラブ首長国連邦は2026年から2031年にかけて最高の5.9% CAGRを達成すると予測されており、海上ガス開発と厳格なICV(国内コンテンツ価値)スコアリングによってアラブ首長国連邦のパートナーシップが評価されることが追い風となっています。ADNOC Drillingの拡大するジャックアップフリートがこの勢いを支えています。

カタールの北部ガス田拡張は、海底機器の発注と海洋物流支出を増加させる持続的な海上バックログを提供しています。クウェートとオマーンは熱的石油増進回収プロジェクトと選択的な非在来型パイロットに支えられ、中一桁台の成長を示しています。両国は段階的な投資ペースを形成する予算上の制約に直面しています。イランは高性能機器へのアクセスを制限する制裁によって依然として抑制されており、イラクの南部油田は安全保障状況と契約再交渉に連動した断続的な拡張を経験しています。

総じて、湾岸協力会議加盟国が現在の支出の90%以上を占めており、機会の地理的集中を確保しています。技術の現地化、労働力の国民化、排出規制への対応は普遍的なテーマですが、実施タイムラインと資本の深さは異なります。この相違は、専門的な請負業者が国ごとに提案を調整する余地を提供しており、中東油田サービス市場を、生産の強靭性に向けた共通の推進力のもとで異なる国家優先事項のモザイクとして確立しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

競合状況

市場は中程度の集中度にあり、Schlumberger、Halliburton、Baker Hughesが依然として大きなウォレットシェアを保持していますが、地域有力企業がその差を縮めています。ADNOC Drillingは2024年のIPOで11億米ドルを調達し、2027年までに140基のリグを運用する計画で、フリートの規模と地域最高の現地コンテンツスコアを組み合わせています。NESRはオマーンの請負業者Abraj Energy Servicesへの40%出資を通じて拡大を加速し、熱的石油増進回収作業向けの高温掘削能力を獲得しました。

国際大手は現在、多年度フレームワーク契約を確保するために、SchlumbergerのDELFIやBaker HughesのLeucipaなどのデジタルプラットフォームを機械的サービスと組み合わせています。COSLとAnton Oilfield Services Groupを筆頭とする中国系参入企業は価格面で積極的に競争し、西側平均より15~20%低い入札でサウジアラビアの海上およびクウェートの陸上スロットを獲得しています。技術的優位性は依然として決定的ですが、特に現地コンテンツの重み付けが総コスト格差を縮小する場面では、価格圧力が強まっています。

ホワイトスペース領域には、老朽化した海上プラットフォームの廃坑と炭素回収坑井サービスが含まれており、いずれも規制面ではまだ初期段階にあります。WeathefordによるArabian Oilfield Servicesへの30%出資は、現地化目標を達成しながら閉鎖市場へのアクセスを得るための合弁事業の道筋を示しています。自律型掘削と予知保全の導入がパイロットから主流へと成長するにつれ、データ分析と現場実行を融合できない請負業者は、進化する中東油田サービス市場での存在感を失うリスクに直面しています。

中東油田サービス産業のリーダー企業

Halliburton Company

Weatherford International PLC

Baker Hughes Co.

中東油田サービス

Schlumberger Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:SaipemはEnerMechに対し、ガイアナのスタブルックブロックにおけるExxonMobilのウィップテール海上開発向けの海底プレコミッショニング作業の契約を発注しました。契約範囲には、生産開始前の海底インフラのクリーニング、水圧試験、モニタリングが含まれており、海上油田サービスと深海プロジェクト実行への継続的な投資を示しています。

- 2025年6月:TotalEnergiesのウガンダにおけるティレンガプロジェクトと東アフリカ原油パイプライン(EACOP)のタンザニア向けは、アルバート湖の石油資源を開発し、原油を世界に輸送することを目的としています。プロジェクトには上流の油田開発、1,443キロメートルのパイプライン、土地取得、地域協議、影響緩和などの社会的・環境的措置が含まれており、国際基準に準拠しています。

- 2025年5月:ADNOC Drillingは、拡大する海上オペレーションを支援するためにAI対応ジャックアップリグ2基に対する15年間、11億5,000万米ドルの契約を確保しました。この取り組みは海上フリートを強化し、長期的な収益を確保します。この動向は、技術的進歩と地域のエネルギー需要を満たすための掘削インフラへの継続的な投資に牽引された中東における油田サービスの広範な成長と一致しています。

- 2024年11月:湾岸アラブ諸国は、排出削減と低炭素移行を支援するための自発的炭素市場を推進しています。初期段階の課題にもかかわらず、これらの市場は気候目標、イノベーション、生物多様性への取り組み、地域協力を補完し、化石燃料依存型経済をパリ協定のコミットメントに沿わせることができます。

中東油田サービス市場レポートの調査範囲

油田サービスとは、石油・ガス産業の上流活動を支援するさまざまなサービスを指します。これらの活動には、調査、採掘、掘削、生産、廃坑が含まれます。油田サービスの例としては、ケーシングとチュービング、方向性掘削、掘削・坑井完成流体、浮体式生産サービス、水圧破砕、生産テスト、リグ機器、掘削リグサービス、海上契約掘削、坑井介入、掘削廃棄物管理サービス、海底機器などが挙げられます。

中東油田サービス市場は、サービスタイプ、立地、坑井タイプ、地域によってセグメント化されています。サービスタイプ別では、掘削サービス、掘削・坑井完成流体、地層評価、坑井完成・生産サービス、掘削廃棄物管理サービス、その他サービスにセグメント化されています。坑井タイプ別では、在来型と非在来型に分類されています。立地別では、陸上と海上にセグメント化されており、地域別では、サウジアラビア、カタール、アラブ首長国連邦、イラン、その他中東地域にセグメント化されています。各セグメントについて、市場規模と予測は米ドル十億単位の収益能力に基づいて算出されています。

| 掘削サービス |

| 坑井完成サービス(セメンティング、水圧破砕) |

| 生産・介入サービス |

| その他サービス(海洋支援船、物探、廃坑、航空) |

| 陸上 |

| 海上 |

| 在来型 |

| 非在来型 |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| クウェート |

| オマーン |

| イラン |

| その他中東地域 |

| サービスタイプ別 | 掘削サービス |

| 坑井完成サービス(セメンティング、水圧破砕) | |

| 生産・介入サービス | |

| その他サービス(海洋支援船、物探、廃坑、航空) | |

| 立地別 | 陸上 |

| 海上 | |

| 坑井タイプ別 | 在来型 |

| 非在来型 | |

| 地域別 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| オマーン | |

| イラン | |

| その他中東地域 |

レポートで回答される主要な質問

中東油田サービス市場の2031年における予測値は?

市場は2031年までに405億6,000万米ドルに達すると予測されています。

この地域で最も成長が速いサービスセグメントはどれですか?

生産・介入サービスは2031年にかけて7.5% CAGRで拡大しています。

湾岸において海上プロジェクトが重要性を増している理由は何ですか?

アラブ首長国連邦とカタールにおける大規模ガス開発は深海掘削と海底坑井完成を必要とし、9.4%の海上CAGRを牽引しています。

現地調達規制は契約受注にどのような影響を与えていますか?

サウジアラビアのIKTVAやアラブ首長国連邦のICVなどの義務は、国内製造と労働力へのコミットメントを持つ企業を優遇し、地域プレーヤーへのシェアシフトをもたらしています。

大規模シェール開発を最も制約する要因は何ですか?

水の利用可能性が主要な課題であり、コストを増加させ、海水淡水化とリサイクルソリューションを促しています。

最も高い支出成長が見込まれる国はどこですか?

アラブ首長国連邦は2026年から2031年にかけて油田サービス支出で5.9% CAGRが見込まれています。

最終更新日: