アルジェリア石油・ガス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

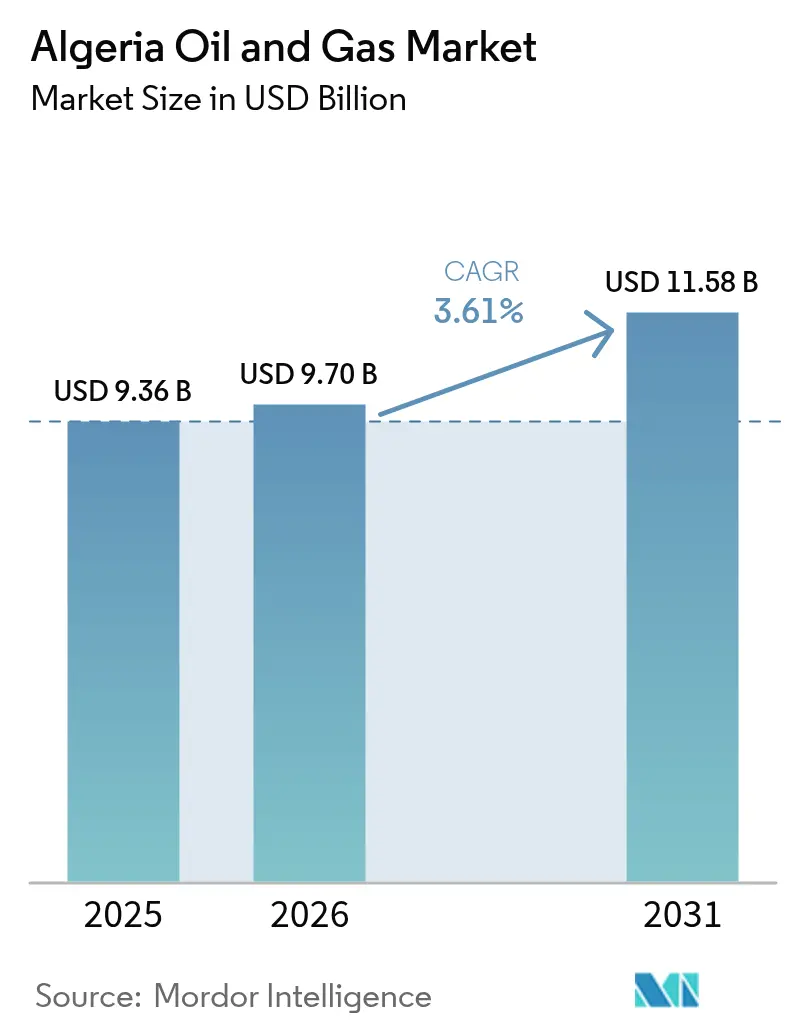

| 基準年の市場規模 (2025) | 9.36 十億米ドル |

| 市場規模 (2026) | 9.7 十億米ドル |

| 市場規模 (2031) | 11.58 十億米ドル |

| 成長率 (2026 - 2031) | 3.61% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルジェリア石油・ガス市場分析

アルジェリア石油・ガス市場規模は2025年に93.6億米ドルと評価され、2026年の97億米ドルから2031年には115.8億米ドルへと、予測期間(2026年〜2031年)中に年平均成長率(CAGR)3.61%で成長すると推定される。

上流部門の強力な収益、中流部門の高度化への転換、および新たな沖合prospects(見通し)が、成熟した陸上貯留層の減退が続く中でも、この成長軌道を下支えしている。持続的な投資は、国家監督をSonatrach経由で維持しつつも投資家期待に沿った財政条件を整える2019年炭化水素法に起因している。発電向け国内ガス需要が年率4〜5%増加し、輸出余力を圧迫しているが、アルジェリアの地中海に面した立地は依然として欧州向けに低コストのパイプライン・アクセスを提供している。資本集約的な沖合プロジェクトおよび廃止・撤去負債はキャッシュフローに影響を与えるものの、国際的な技術パートナーシップが回収率と操業効率を向上させている。

レポートの主要ポイント

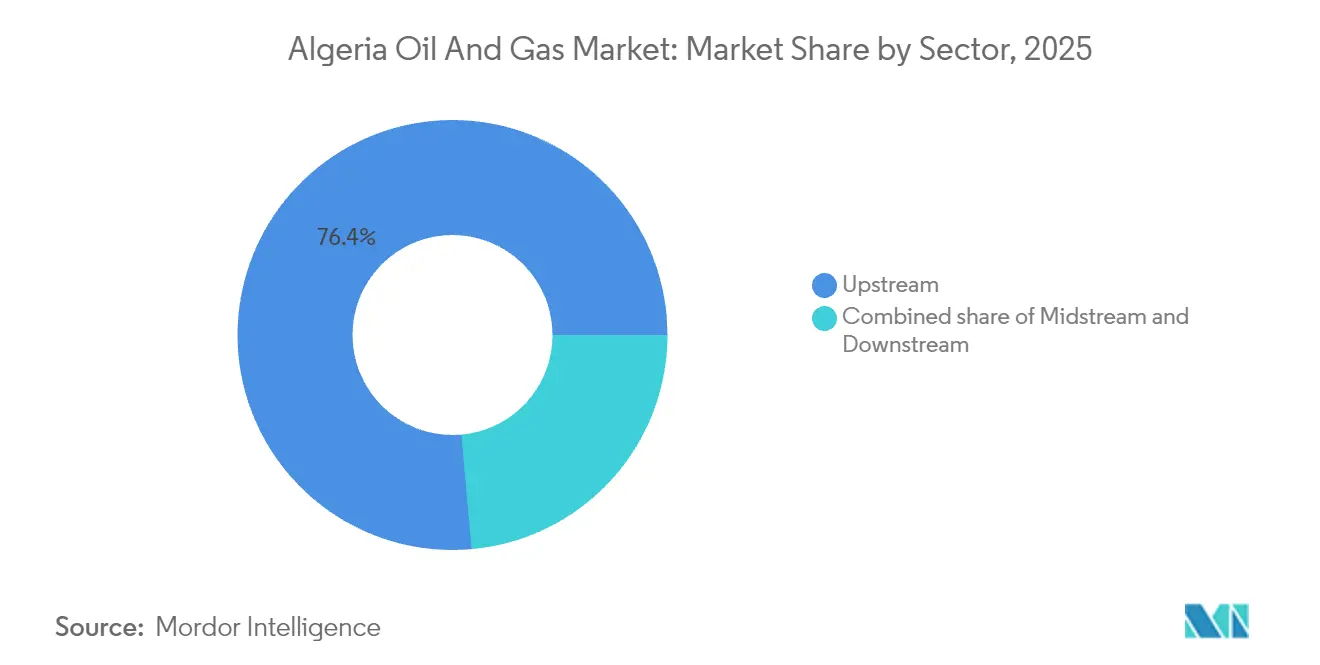

- セクター別では、上流活動が2025年のアルジェリア石油・ガス市場シェアの76.42%を占めた。中流インフラは2031年にかけて年平均成長率(CAGR)9.46%を記録すると予測される。

- 立地別では、沖合操業が2025年のアルジェリア石油・ガス市場規模の88.35%を占め、陸上開発は2031年までに年平均成長率(CAGR)7.12%で成長すると見込まれる。

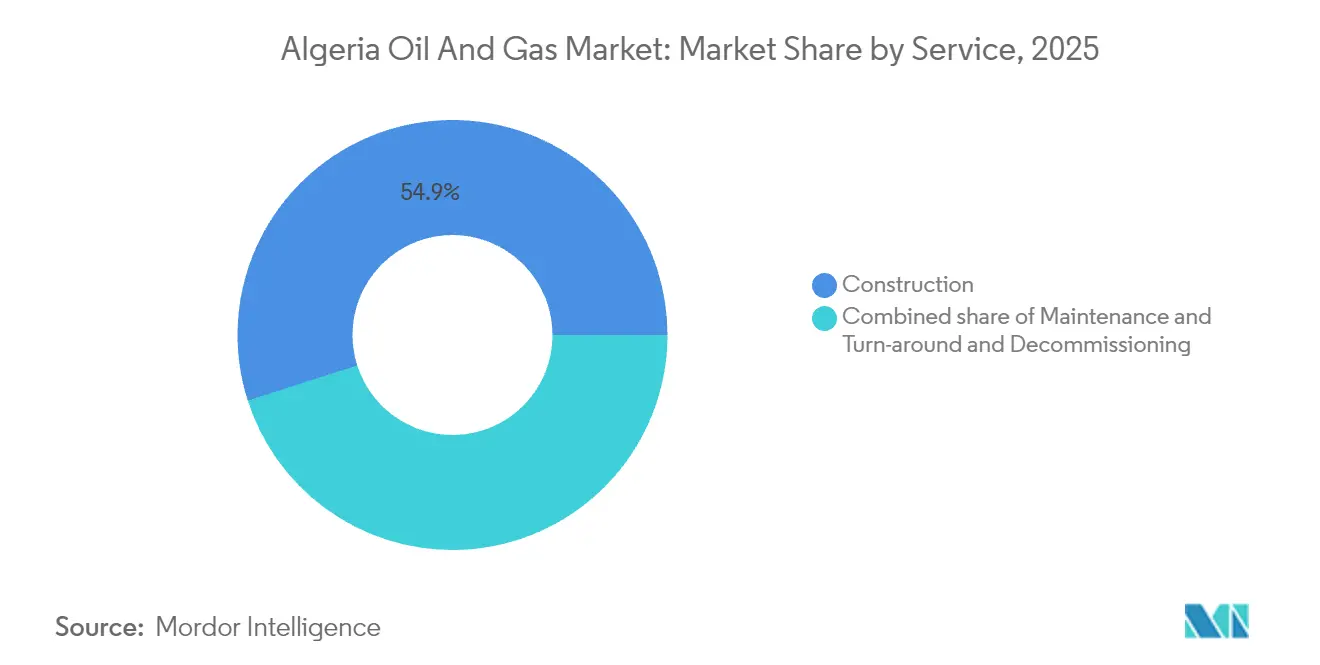

- サービス別では、建設サービスが2025年のアルジェリア石油・ガス市場シェアの54.93%を保持し、廃止・撤去サービスは2031年にかけて年平均成長率(CAGR)7.88%で拡大すると予測される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アルジェリア石油・ガス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新炭化水素投資法(2019年)のインセンティブ | +0.80% | ハッシ・メサウドおよびハッシ・ルメル盆地 | 中期(2〜4年) |

| 世界原油価格の回復によるキャッシュフロー改善 | +1.20% | 地中海輸出回廊への波及を伴う国内全域 | 短期(2年以内) |

| 主要国際企業との上流パートナーシップによる探鉱加速 | +0.60% | 沖合ブロックならびにアフネットおよびグラーラ盆地 | 長期(4年以上) |

| 沖合地震探査プログラムによる深海ポテンシャルの解放 | +0.50% | 水深200メートル超の地中海沖合ブロック | 長期(4年以上) |

| 石油化学多角化による付加価値獲得の推進 | +0.40% | アルゼウおよびスキクダ工業団地 | 中期(2〜4年) |

| トランス・サハラおよびメドガズの輸送能力拡張 | +0.30% | トランス・サハラ回廊および地中海輸出ルート | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新炭化水素投資法(2019年)のインセンティブが対外直接投資流入を促進

アルジェリアはSonatrachの必須出資比率を51%から少数株主参加へと引き下げ、外国参入の主要障壁を緩和し、ExxonMobil(エクソンモービル)による2024年5月のアフネットおよびグラーラ盆地に関する覚書締結を引き出した。簡素化された税制はまた、偶発利益課税に上限を設け、液体および気体炭化水素のネットバック収益を改善した。成功の初期証拠として、2024年10月には5つの探鉱ブロックが落札され、6億600万米ドルの支出保証が付与された。資本集約度の高いプロジェクトには20年間の財政安定性が求められるため、法律の一貫した実施が不可欠である。政府の公式コミットメントは投資家懸念を払拭しているが、省庁は依然としてスケジュール遅延を避けるべく許認可手続きの迅速化を進めなければならない。(1)Exxon Mobil Corporation、「ExxonMobilがアルジェリア探鉱に関する覚書に署名」、exxonmobil.com

世界原油価格の回復によるキャッシュフロー改善

2024年を通じてブレント原油価格が70米ドル/バレルを上回る水準で推移したことにより、Sonatrach(ソナトラック)のバランスシートが回復し、長期間延期されていた保守作業および新規地震探査調査の実施が可能となった。同社の2024年予算は18%増加し、ハッシ・ルメルのコンプレッサーおよびハッシ・メサウドの石油増進回収パイロット事業に資本が振り向けられた。原油価格の堅調さは、低硫黄原料向けに設計された欧州製油所においてプレミアム価格で取引されるアルジェリア産軽質低硫黄サハラン・ブレンドに特に有利に働く。とはいえ、アルジェリアの財政収支均衡価格は依然として100米ドル/バレルを超えており、マクロ経済の変動が依然として支出の勢いを脅かしている。したがって、ヘッジ戦略とコスト規律が長期計画の中心的課題であり続ける。

主要国際企業との上流パートナーシップによる探鉱加速

TotalEnergies(トタルエナジーズ)とのティミムン合弁事業、PTTEPとのトゥアット合弁事業、およびバーキンでのOccidental(オクシデンタル)との合弁事業を通じたSonatrach(ソナトラック)の合弁事業は、4次元地震探査、拡径掘削、およびAI(人工知能)ベースの生産最適化技術を総合的にもたらす。TotalEnergies(トタルエナジーズ)の2024年4月における2025年にフランスへ200万トンのLNG(液化天然ガス)を供給するコミットメントは、計画増産分の引取先を確保した。知識移転も同様に重要であり、デジタル坑井モデルにより試験坑井でのワークオーバー休止時間が12%削減された。現在、パートナーの多様性は米国、欧州、アジアの資本源に及び、リスクを分散させるとともに技術流入を広げている。

沖合地震探査プログラムによる深海ポテンシャルの解放

2025年1月に締結されたChevron(シェブロン)との24か月の評価協定は、超深海地中海鉱区を対象とし、2008年以来初の主要米国企業による沖合復帰を意味する。広帯域広方位地震探査は複雑な塩岩・炭酸塩岩層下のイメージングを改善し、空振り坑のリスクを低減する。初期の作業域マッピングにより、水深1,300メートルにおける構造的に封鎖されたガス液体の存在が示唆されている。開発費用がハブあたり10億米ドルを超える可能性があるため、プロジェクト承認は財政インセンティブと既存メドガズ接続設備との近接性に左右される。この調査はまた、隣接するEni(エニ)運営鉱区のリスクも低減し、盆地全体への関心を高めている。(2)Chevron Corporation、「シェブロンが地中海深海域でのフットプリントを拡大」、chevron.com

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 2024年選挙後の政治・規制上の不確実性 | -0.40% | 対外直接投資(FDI)決定への全国的影響 | 短期(2年以内) |

| 高い減退率を伴う老朽化した陸上油田 | -0.30% | ハッシ・メサウド、ハッシ・ルメル、イン・アメナス | 長期(4年以上) |

| 輸出余剰を侵食する国内ガス需要の増大 | -0.50% | 消費地および発電所 | 中期(2〜4年) |

| 非在来型フラッキングを制限する水資源不足 | -0.20% | シェール評価に指定されたサハラ盆地 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2024年選挙後の政治・規制上の不確実性

テブーン大統領の大差の勝利は政策継続性を示唆したものの、15%に達する若年層失業率に起因する社会的圧力が抗議活動のリスクを高い水準に保っている。投資家は2006年の契約再交渉を記憶しており、閣僚改造を注視している。慢性的な官僚主義は、高インフレ環境下でのコスト上昇を招きながら、油田開発計画を12〜18か月遅延させる可能性がある。炭化水素法以外の財政改革法案もキャッシュフローに影響を与えており、突然の税制変更がサービス輸入コストに波及する。欧州連合(EU)への外交的アプローチは規制の信頼性を示すことを目的としているが、信頼性の確立はライセンスの迅速化と紛争の早期解決に左右される。

輸出余剰を侵食する国内ガス需要の増大

発電は天然ガス燃料投入量の約95%を消費しており、夏季の需要は年間180億立方メートルを超えるピークに達する。価格補助金が節約インセンティブを弱体化させる中、家庭用および産業用の使用量が増加し、硬貨建て外貨収入の95%を生み出す輸出可能余剰が縮小している。スペインおよびイタリアへのパイプライン供給約束には最低フロー要件が設定されているため、Sonatrach(ソナトラック)は国内需要と契約義務を両立させなければならない。選択肢としては、エンドユーザー料金の引き上げや複合サイクル効率化の加速が挙げられる。需要管理が成熟するまでは、漸進的な増産の恩恵にもかかわらず輸出収入は上限に留まる。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:上流の支配的地位に迫る中流の加速成長

上流操業は2025年収益の76.42%を生み出し、アルジェリア石油・ガス市場が成熟油田の産出量と新興沖合ブロックに依存していることを裏付けている。中流インフラは規模こそ小さいが、パイプラインのボトルネック解消と新規ガス処理トレインの導入により追加生産量が開放されることで、2031年にかけて年平均成長率(CAGR)9.46%での成長が見込まれる。トランス・サハラ・ラインが2028年までに300億立方メートルの容量に増強されれば、中流資産を対象としたアルジェリア石油・ガス市場規模は大幅に拡大すると予測される。欧州の輸入業者がすでに追加スループット割当を予約しており、投資前提を裏付けている。

Sonatrach(ソナトラック)は二連コンプレッサープラットフォームおよびガス集積システムへの設備投資を集中させ、2027年までにフレア強度を2%未満に低減することを目指している。資金調達の多様化も進んでおり、2025年3月のイスラム金融スクーク発行により8億米ドルが調達され、パイプライン建材の注文に対するローカル通貨ヘッジが提供された。下流部門の拡張は選択的であり、新規製油所建設ではなく、アルゼウおよびスキクダでの石油化学統合に焦点を当てている。民間パートナーは炭化水素法に基づく料金保証を得ており、投資回収リスクを低下させ、外国EPC(設計・調達・建設)企業のアルジェリア中流セグメントへの参入を促進している。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

立地別:沖合の成長が陸上の既存インフラに挑む

沖合ブロックは2025年産出量の88.35%を供給したが、生産ピークに近づきつつある2つの大型コンプレックスに大きく依存しており、アルジェリア石油・ガス市場にとって埋蔵量の更新が重要な課題となっている。陸上資産は年6%の減退を示しているが、25米ドル/バレル未満の揚油コストによりキャッシュフローを支え続けている。石油増進回収パイロット事業ではポリマー圧入および水平孔再掘削が展開され、油田の経済的耐用年数を延長しているが、水切り対策の要件が高まっている。

沖合開発には40〜60米ドル/バレルの損益分岐点が必要であり、競争力を維持するためには強力な財政インセンティブが不可欠である。メドガズの余剰容量を活用した海底タイバック接続は、高い資本集約度を部分的に相殺する。環境規制当局は厳格な排水基準を課しており、オペレーターはゼロ・フレア・システムへの予算計上を迫られている。水平掘削により減退曲線が改善されれば陸上プロジェクトのアルジェリア石油・ガス市場シェアが回復する可能性があるが、水資源不足と物流上の課題が大規模な非在来型資源開発を制約している。

サービス別:建設サービスのリーダーシップが廃止・撤去の成長に席を譲る

建設サービスは2025年に54.93%のシェアを維持し、ガス処理トレイン、コンプレッサーステーション、および初期生産設備の大量受注残を反映している。アルジェリア石油・ガス市場における建設契約の規模は昨年51.4億米ドルを超え、Petrofacの6億米ドルのEPC(設計・調達・建設)受注に続くものである。ハッシ・ルメルのパイプライン・コンプレッサーが設計耐用年数を超過するに伴い保守費用が増加しており、Baker Hughes(ベーカーヒューズ)などのOEM(相手先ブランド製造)企業が複数年フレーム契約を締結するに至っている。

廃止・撤去サービスは、1980年代に建設された沖合プラットフォームが役割を終える時期を迎えるにつれ、2031年にかけて最速の年平均成長率(CAGR)7.88%を記録すると見込まれる。入札仕様には改訂された環境規制に基づく坑井プラグ処置、海底インフラ撤去、および現地修復が盛り込まれている。国際的な請負業者は特殊揚重船とカッティングス再注入の専門技術を活用してプレミアム価格を実現している。期末負債に対する規制上のエスクロー口座が資金の確実性を確保し、早期計画を促進するとともに、従来の建設活動にとどまらないサービス分野の多様化を後押ししている。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

地中海輸出ハブから南方1,500キロメートルに位置するアルジェリアのサハラ中枢部は、沿岸盆地を超える物流コストを要するが、それでも証明済み埋蔵量の80%を占めている。パイプライン回廊がこれらの砂漠地帯をLNG(液化天然ガス)およびコンデンセート輸出のためのアルゼウおよびスキクダへと接続しており、アルジェリア石油・ガス市場参加者に信頼性の高い収益化手段を提供している。地中海横断フローに関連するアルジェリア石油・ガス市場規模は2025年に52.4億米ドルに達し、メドガズの120億立方メートル/年への拡張が寄与した。

地中海沖合鉱区は主要な成長フロンティアを形成しており、新たな三次元地震探査データはエジプトのゾール油田に類似した厚層鮮新世ガスサンドの存在を示している。水深1,000メートルを超える海域では浮体式生産設備が必要であり、初回生産開始までの期間を短縮するハイブリッドLNG・FPSO(浮体式生産貯蔵積出設備)オプションの実現可能性調査が促進されている。沿岸コミュニティが環境懸念を示すため、オペレーターは許認可手続きの一環として海洋生物多様性モニタリングに資金提供することが多い。欧州のバイヤーは炭素強度の優位性から長距離LNG(液化天然ガス)よりもパイプライン・ガスを好み、アルジェリア産ガスをEUメタン規制体制下でも競争力ある状態に保っている。

北アルジェリアの工業地帯には石油化学クラスターが集積しており、原料調達の利便性がポリプロピレンおよびメタノールプロジェクトの開発を促進している。地中海港湾への近接性は南欧向け海上運賃を低減し、下流部門の多角化を後押しする。二元燃料発電所や戦略的貯蔵空洞を含む内陸インフラの近代化は、国内消費者への供給安全保障を強化する。一方、年間2,400kWh/平方メートルを超えるサハラの太陽光照射量は、既存パイプライン用地を活用したグリーン水素ハブ構想を下支えし、地域計画にエネルギー転換の次元を付加している。

競争環境

アルジェリアの市場構造は中程度の集中度を示しており、Sonatrach(ソナトラック)が上流持分を支配しているが、主要なサービス範囲を外部委託しており、EPC(設計・調達・建設)、海底、およびデジタルソリューション・プロバイダー間で激しい競争が生じている。国際的なメジャー企業は完全な資産所有ではなく生産分与または危険負担役務契約を通じて操業し、資源アクセスと引き換えに低い表面上の収益率を受け入れている。TotalEnergies(トタルエナジーズ)、Eni(エニ)、Occidental(オクシデンタル)、およびPTTEPと並ぶExxonMobil(エクソンモービル)の上流再参入は、資本流入と技術ソースを多様化させている。

デジタル化が中核的差別化要因として浮上している。Sonatrach(ソナトラック)とHuawei(ファーウェイ)は2,000キロメートルの幹線パイプラインにわたるリアルタイム漏洩検知のために光ファイバーセンシングを導入しており、Repsol(レプソル)とBaker Hughes(ベーカーヒューズ)はAI(人工知能)駆動型予防保全パイロットを展開し、予期せぬダウンタイムを15%削減している。サービス会社は地震探査から廃止・撤去までを網羅した統合サービスを提供し、オペレーターのライフサイクル経済性の最適化を支援している。廃止・撤去の専門業者は、沖合構造物の退役に伴い2030年までに10億米ドルの機会を見込み、大型重量物揚重能力の地域化を進める合弁事業を促進している。(3)Huawei Technologies、「スマート・パイプライン光ファイバーセンシング協力」、huawei.com

戦略的取り組みはエネルギー転換トレンドに沿って展開されている。TotalEnergies(トタルエナジーズ)はスキクダでの二酸化炭素回収・貯留(CCS)を評価しており、枯渇した貯留層と二酸化炭素パイプラインの改修を組み合わせている。Sonatrach(ソナトラック)は、枯渇したガス田への炭素地下貯留と組み合わせた既存改質装置を活用したブルー水素について検討している。競争上の優位性は、世界的な需要パターンが変化する中での関連性を確保するため、炭化水素キャッシュフローと低炭素投資のバランスを取る能力にかかっている。(4)Baker Hughes Company、「アルジェリアにおける先進圧縮契約」、bakerhughes.com

アルジェリア石油・ガス産業リーダー

Eni S.p.A.

Sonatrach S.p.A.

China National Petroleum Corporation

Equinor ASA

BP Plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年5月:ExxonMobil(エクソンモービル)はSonatrach(ソナトラック)とアフネットおよびグラーラ盆地の探鉱機会に関する覚書を締結した。同協定はExxonMobil(エクソンモービル)の16年ぶりのアルジェリア復帰を意味し、国際的なメジャー企業の誘致における2019年炭化水素法の有効性を実証している。

- 2024年4月:TotalEnergies(トタルエナジーズ)はティミムン・ガス田の開発に向けてSonatrach(ソナトラック)との提携を延長し、2025年にフランスへ200万トンのLNG(液化天然ガス)を供給することを約束した。

- 2024年3月:Sonatrach(ソナトラック)とHuawei(ファーウェイ)は、光ファイバーセンシング技術を活用したスマート・パイプライン・モニタリングに関する共同イノベーション・イニシアチブを発表した。このパートナーシップはモバイル・ワールド・コングレス2024で公表され、エネルギーインフラのデジタル変革に対するアルジェリアのコミットメントを示すものである。

- 2024年2月:Repsol(レプソル)はBaker Hughes(ベーカーヒューズ)と提携し、アルジェリアの操業における石油増進回収に向けた人工知能(AI)ソリューションを導入した。

アルジェリア石油・ガス市場レポートの範囲

石油・ガス市場は、世界経済の発展において重要な役割を果たす全産業にわたる主要セクターの一つである。石油・ガスセクターは、上流、中流、および下流セグメントからなる完全なバリューチェーンで構成されている。上流セグメントは炭化水素の探鉱と生産を管轄し、中流セグメントは輸送および貯蔵活動を担う。下流セクターには精製および流通事業が含まれる。

アルジェリア石油・ガス市場はセクター別に区分されている。セクター別では、市場は上流、中流および下流に区分される。レポートはまた、生産量に基づいたセグメントの市場規模と需要予測を提供する。

| 上流 |

| 中流 |

| 下流 |

| 陸上 |

| 沖合 |

| 建設 |

| 保守・ターンアラウンド |

| 廃止・撤去 |

| セクター別 | 上流 |

| 中流 | |

| 下流 | |

| 立地別 | 陸上 |

| 沖合 | |

| サービス別 | 建設 |

| 保守・ターンアラウンド | |

| 廃止・撤去 |

レポートで回答される主要な質問

アルジェリア石油・ガス市場の現在の評価額は?

アルジェリア石油・ガス市場規模は2026年に97億米ドルに達し、2031年までに115.8億米ドルに達すると予測されている。

アルジェリアの中流セグメントはどのくらいの速度で拡大しているか?

中流インフラは2026年から2031年の間に年平均成長率(CAGR)9.46%で成長すると予測されており、これは全セグメント中最速である。

現在最大の市場シェアを有するセグメントはどれか?

上流活動は2025年のアルジェリア石油・ガス市場シェアの76.42%を占めた。

アルジェリアの輸出能力を脅かす要因は何か?

発電向け国内ガス需要の増大と老朽化した陸上油田の減退がいずれも輸出可能なガス量を侵食している。

アルジェリアはどのようにして外国投資を誘致しているか?

2019年炭化水素法は国家の必須出資比率を引き下げ、税制優遇措置を導入し、ExxonMobil(エクソンモービル)およびChevron(シェブロン)とのパートナーシップを既に実現している。

廃止・撤去はどのような機会をもたらすか?

プラットフォームの退役により、廃止・撤去サービスは年平均成長率(CAGR)7.88%で成長し、2031年までに10.8億米ドルの市場を創出する見込みである。

最終更新日: