クウェート油田サービス市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

| 市場規模 (2026) | 1.82 十億米ドル |

| 市場規模 (2031) | 2.38 十億米ドル |

| 成長率 (2026 - 2031) | 5.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクウェート油田サービス市場分析

クウェート油田サービス市場規模は2026年にUSD 18億2,000万と推定され、予測期間(2026〜2031年)にCAGR 5.55%で成長し、2031年にはUSD 23億8,000万に達する見込みです。

Kuwait Petroleum Corporation(KPC)による持続的な設備投資、アル・ノハサおよびドッラーなどの海上鉱区への転換、デジタル坑井建設プラットフォームの導入がアドレサブル・サービス基盤を拡大しています。掘削は依然として収益の中核を担っていますが、老朽化した坑井から追加産油量を絞り出す事業者の取り組みにより、リグレス生産・介入サービスはより急速に拡大しています。統合プロジェクトマネジメント(IPM)契約は、掘削・坑井完結・生産最適化のスコープを複数年にわたるパフォーマンス条件の下で一本化することで、競争構造を再編しています。ジャックアップの供給逼迫にもかかわらず、海上需要は加速しており、重質油およびタイト・カーボネート鉱区ではサーマルリカバリーおよびフラクチャリング技術の採用が促進されています。

主要レポートの重要点

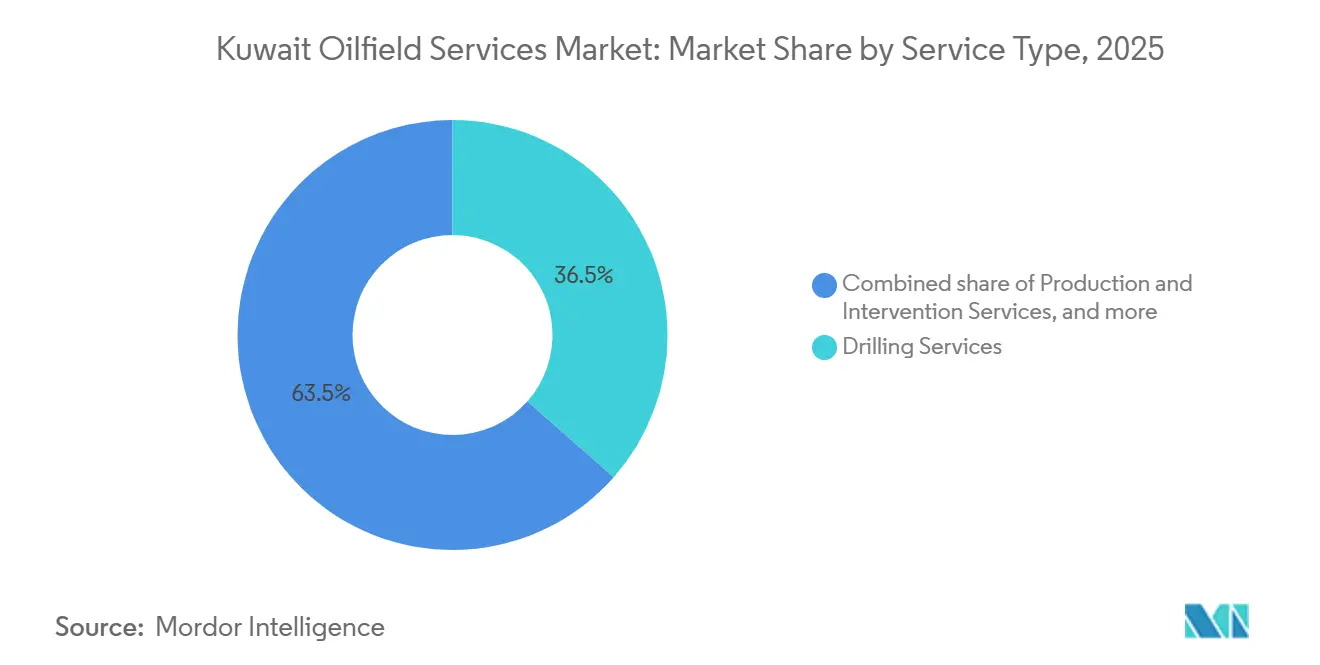

- サービスタイプ別では、掘削が2025年のクウェート油田サービス市場シェアの36.5%を占め、生産・介入サービスは2031年にかけてCAGR 7.6%を記録する見込みです。

- 立地別では、陸上が2025年の支出の80.1%を占め、海上は2031年にかけてCAGR 9.0%で拡大する見通しです。

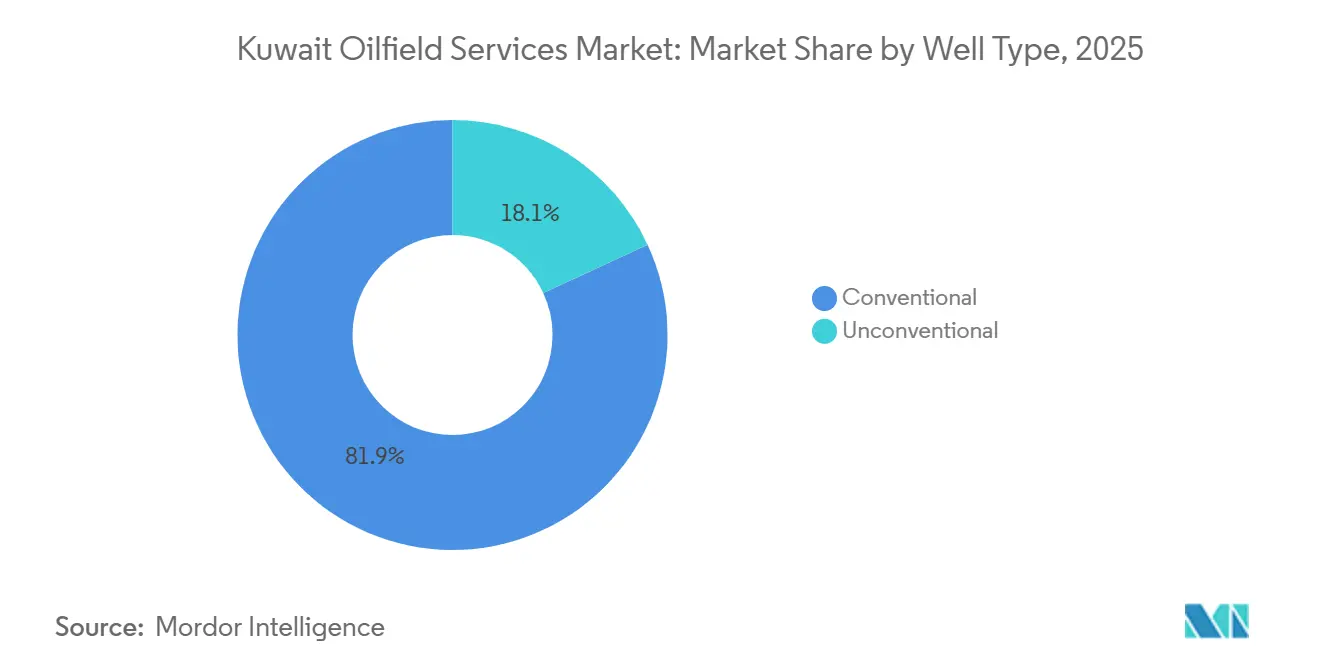

- 坑井タイプ別では、在来型坑井が2025年のクウェート油田サービス市場規模の81.9%を占める一方、非在来型活動は2026〜2031年にかけてCAGR 8.3%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

クウェート油田サービス市場の動向と洞察

促進要因インパクト分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 海上プロジェクトへの投資拡大 | +1.2% | アル・ズール沿岸、ドッラーセクター | 中期(2〜4年) |

| 成熟油田における加速的なインフィル掘削 | +1.5% | グレーター・バーガン、北クウェート、ミナギシュ | 長期(4年以上) |

| 統合プロジェクトマネジメントへの移行 | +0.9% | 国内全域 | 中期(2〜4年) |

| NOC・IOCパートナーシップモデル | +1.0% | 重質油サウス・ラトカ、海上ガスコンデンセート鉱区 | 長期(4年以上) |

| デジタル坑井建設イニシアティブ | +0.7% | 北クウェート、バーガン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

海上プロジェクトへの投資拡大

KPCは2025年半ばまでに6本の海上探鉱坑井を完了し、さらに18本を計画しており、陸上を中心としたコアを越えた多角化を進めています。[1]Zawya ニュースデスク、「アル・ノハサおよびアル・ジュライア発見が海上計画を後押し」、zawya.com 2024年7月のアル・ノハサ発見では約15億boeが確認され、2025年1月のアル・ジュライア発見では約8億boeが追加され、ジャッザ-1試験ではコンデンセート5,000 bpd加えて29 MMscf/d超が産出されました。クウェートおよびサウジのパートナーは、2025年12月のアル・ズール現地承認を受け、ドッラーを1 Bcf/dのガスおよびコンデンセート84,000 bpdで生産開始することを目指しています。海上需要は現在、ジャックアップ掘削、海底測位、海洋ロジスティクスに及び、サウジアラビアが2026年に約27基のジャックアップを解放すれば緩和される見込みです。この新たな海洋フロンティアは、従来の陸上請負業者が通常提供しない活動を導入することで、クウェート油田サービス市場を拡大させています。

成熟油田の減産を抑制するためのインフィル掘削加速

グレーター・バーガンの産油量は2005年の日産170万バレルから2020年代の130万バレルへと低下しており、年間自然減退率は約6%に達しています。[2]Zawya ニュースデスク、「アル・ノハサおよびアル・ジュライア発見が海上計画を後押し」、zawya.com Kuwait Oil Company(KOC)はこれに対し、継続的なインフィル坑井とリグレス介入で対処しています。600本のサブリア坑井にわたる体系的ワークフローにより、反復的なウォーターシャットオフ、坑井刺激、人工揚液の改善を通じて3年間で産出量を20%向上させました。[3]Schlumberger、「統合生産最適化ワークフローが成熟油田の産出量を向上」、slb.com 2024年7月に地元企業に発注された9件の5年間掘削契約は、重質油帯に特化した550馬力リグを追加し、地元雇用と設備陣容を強化しています。高密度全方位弾性波探査は現在、KOCが未回収貯留層を特定するための標準手法となっており、生産サービスが加速する中でも掘削活動の継続を確保しています。

統合プロジェクトマネジメント契約への移行

KOCは個別サービス発注からIPMフレームワークへと移行しており、エンジニアリング、掘削、坑井完結、生産最適化を単一の契約に統合しています。Technip Energiesは2024年にEUR 2億5,000万〜5億のコンサルタント業務を受注し、KBRは2030年までに日産60,000バレルを目標とするサウス・ラトカ重質油プロジェクトのFEEDを受注しました。Petrofacは財務的な課題を抱えながらも、2025年1月にUSD 40億の重質油案件を受注しました。IPMは請負業者によりパフォーマンスリスクを転嫁し、地下情報、自動化、サプライチェーン能力を融合できる企業を優遇します。規模の小さな地元企業は、ワークオーバーリグや坑井サイトロジスティクスなどニッチなスコープへの特化またはチームアップによって適応しています。

デジタル坑井建設イニシアティブ

Halliburtonは2025年、バーハラフィールドでクウェート初の完全自動化方向制御掘削を実現し、LOGIXオートメーションおよびPulseStarテレメトリーを活用してエンジニア介入ゼロで掘削時間を30%短縮しました。SchlumbergerのKwIDFプログラムは、光ファイバーDASおよびエッジアナリティクスを適用して流入制御デバイス(ICD)の不具合を診断し、ミナギシュおよびサブリヤでのコイルドチュービングによる修復を通じて坑井産出量を倍以上に向上させました。Baker Hughesの2025年12月のESP契約は、FusionProドライブとLeucipaリアルタイムアナリティクスを統合し、故障予測とダウンタイム削減を実現しています。Weatherfordはリアルタイム意思決定センターを運営し、掘削および坑井完結をリモートで監視しています。デジタル導入は均一ではないものの、早期採用者はコスト削減と初期生産率の向上において実質的な成果を実証しています。

阻害要因インパクト分析*

| 阻害要因 | CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 深部高圧高温(HP/HT)鉱区の高い損益分岐点 | -0.8% | 深部ジュラ紀および海上鉱区に集中した国内全域 | 中期(2〜4年) |

| 再生可能エネルギー目標による長期需要の抑制 | -0.5% | シャガヤ太陽光・風力プロジェクトの影響を受ける国内全域 | 長期(4年以上) |

| 地域フリート内の高仕様海上リグ不足 | -0.4% | ドッラー、アル・ノハサ、アル・ジュライア、ジャッザセクターの国内海上区域(GCC地域の制約からの波及を含む) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

深部高圧高温(HP/HT)鉱区の高い損益分岐点

陸上坑井の損益分岐点がUSD 40〜50/バレル程度であるのに対し、深部ジュラ紀および海上HP/HT鉱区では特殊掘削流体、高仕様ケーシング、長いリグサイクルを要するため、USD 60〜80/バレルが必要です。中東のジャックアップ一日当たり費用は2024〜2025年にUSD 80,000〜100,000で推移し、坑井コストを押し上げ、スケジュール上のトレードオフを迫っています。KPCが2030年まで毎年USD 90億〜100億の予算を確保しているとはいえ、価格が軟化した際には資本は回収期間の短いインフィル工事に優先的に振り向けられます。サービス企業は専用ビット、成果報酬型IPMモデル、掘削・坑井完結データの緊密な統合によってコスト圧力を緩和しているものの、HP/HT坑井に対する構造的なプレミアムは持続しています。

再生可能エネルギー目標による長期需要の抑制

クウェートは2030年までに電力ミックスに占める再生可能エネルギー比率を15%とすることを目標とし、シャガヤ太陽光・風力発電所がその中核を担っています。現在発電用に消費されている日産40万バレルの20%を置き換えることで、輸出向けに8万バレルを解放できる可能性があり、新規掘削の緊急性を低下させます。しかしながら、KPCが掲げる2035年の日産400万バレル目標は、再生可能エネルギーが輸出能力の向上を意図したものであり、上流投資を削減するためのものではないことを示しています。それでも、この政策は長期のHP/HTおよびディープウォータープロジェクトに不確実性をもたらし、サービス調達者を柔軟でモジュール式の契約へと誘導し、短期・低コスト案件をめぐる競争を激化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:掘削が主導し、生産サービスが加速

掘削は2025年のクウェート油田サービス市場シェアの36.5%を占め、グレーター・バーガンでの継続的なインフィル坑井および海上評価プログラムが下支えしています。[4]Zawya エネルギー、「シャガヤ再生可能エネルギーが2030年までに電力ミックスの15%を目標」、zawya.com しかし、生産・介入部門は、事業者がフルワークオーバー設備を動員せずにリグレス手法で流量を回復する傾向を強めることで、2031年にかけてCAGR 7.6%に達すると予測されています。高密度弾性波探査、自動化掘削ツール、デジタルESPプラットフォームが成熟貯留層からの回収率を向上させています。一方、プレミアムセメンティングおよびマルチステージフラクチャリング工事は、タイト・カーボネートおよび重質油帯において普及しており、専門請負業者が活用できるクウェート油田サービス市場規模を拡大しています。

生産サービスの成長は、コイルドチュービングクリーンアウト、電気式水中ポンプ(ESP)、デジタル坑井監視のプロバイダーに恩恵をもたらしています。2025年12月の受注では、Baker HughesがFusionProドライブとLeucipaアナリティクスを複数油田に統合し、複数年にわたる収益基盤を確立しました。Schlumbergerのデジタルスリックライン搬送式ストラドルシステムは、60日間のリグワークオーバーを回避しながら1本の坑井で800 bpdを回復させました。こうした事例研究は、当セグメントの成長がクウェート油田サービス市場全体を上回る理由を裏付けています。

注記: 各セグメントの個別シェアはレポート購入後に取得可能です

立地別:陸上基盤と海上の上昇傾向

陸上作業は2025年の支出の80.1%を占めており、合計で日産240万バレルを超えるグレーター・バーガン、北クウェート重質油サイト、西クウェート資産の優位性を反映しています。継続的なインフィル掘削、注水、人工揚液最適化がこの基盤を安定的に維持しています。Weatherfordの合弁会社は陸上で8基のリグを運転しており、Halliburtonの2025年のバーハラにおける完全自動化掘削は効率化への取り組みを示しています。

海上活動は規模こそ小さいものの、ドッラー、アル・ノハサ、アル・ジュライア、ジャッザを原動力として2031年にかけてCAGR 9.0%を記録する見込みです。2025年12月のドッラーインフラに関するクウェート地方議会の承認により重要な障壁が取り除かれ、KOCはさらに18本の坑井を計画しています。海洋需要は、GAC Marineが供給するアンカーハンドリングタグ、海底測位、無人測量船、FugroのGroundIQ地盤調査キャンペーンにまで及び、クウェート油田サービス市場規模を従来の陸上中心から拡大させています。

坑井タイプ別:在来型基盤から非在来型への転換

在来型坑井は2025年の活動の81.9%を占め、ロータリーステアラブル掘削、ICD坑井完結、ESPの成熟化プログラムによって現在の産出量の大部分を支えています。西クウェートのスマートマルチラテラル設計は、流入制御バルブと坑底計測器を組み合わせ、高浸透性貯留層における水カット問題を抑制しています。

サウス・ラトカの重質油およびバーハラのタイト・カーボネートといった非在来型開発は、2031年にかけてCAGR 8.3%で拡大する見込みです。サーマルリカバリー、マルチステージフラクチャリング、砂管理技術が支出の大部分を占めています。KBRのFEED業務受注とPetrofacのUSD 40億重質油案件は今後の機会の規模を示しており、掘削、坑井刺激、人工揚液、リアルタイム最適化を束ねることができる統合請負業者がクウェート油田サービス市場において成長するシェアを獲得する態勢にあることを浮き彫りにしています。

注記: 各セグメントの個別シェアはレポート購入後に取得可能です

地理的分析

クウェートの油田サービス活動は全て国内で展開されていますが、地域のダイナミクスがコストと供給可能性に影響を与えています。陸上では、グレーター・バーガンの年間6%の減産が継続的な掘削と水管理プロジェクトを強制し、サービス需要の大きな部分を支えています。北クウェートのローワー・ファルス重質油キャンペーンは、国内向けに発注された9件の掘削契約を活用して国内能力を構築し、西クウェート油田は初期水ブレークスルーに対処するスマートマルチラテラル坑井を展開しています。これらのイニシアティブはリグ、フラクチャリングスプレッド、人工揚液クルーを吸収し、クウェート油田サービス市場の陸上部分を支えています。

海上では、ドッラーのサウジアラビアとの二国間合意、アル・ノハサの15億boeのポテンシャル、アル・ジュライアの8億boe発見が、海洋サービスのCAGR 9.0%という予測を総体的に牽引しています。KOCはジャッザエリアにオリエンタル・フェニックスリグを移動させ、2026年にサウジの供給が緩む中でさらなるジャックアップ調達を進めています。GACなどの海洋ロジスティクス企業やFugroなどの海底測量リーダーは、アンカーハンドリング、乗組員移送、GroundIQ地盤調査キャンペーンの契約に向けて態勢を整えています。

地域的には、クウェートはGCC諸国とリグ、船舶、経験豊富なクルーを争っており、サウジアラビアやUAEのプロジェクトにおける稼働率の変動がクウェートの一日当たり費用に波及します。Evercoreの2026年見通しでは、サウジが27基を解放することでジャックアップの供給が改善され、コストインフレが緩和されてクウェート油田サービス市場の海上部門が拡大する可能性があるとしています。

競争環境

成長の鍵はイノベーションと統合

国際メジャーであるSchlumberger、Halliburton、Baker Hughes、Weatherfordは、高度な掘削、坑井完結、デジタル最適化分野を支配しています。KOCが統合ソリューションおよび成果ベースKPIを提供できる企業を優遇するIPM契約を好む傾向がこれを強固なものとしています。Technip EnergiesとKBRはエンジニアリングおよびプロジェクトマネジメントの分野でニッチを確立し、Petrofacの最近の受注は財務的な課題にもかかわらずEPC寄りの請負業者への根強い需要を示しています。

Operational Energy、Kuwait Well Drilling、Emkan、Zenith Group、Refineries Engineeringなどの地元掘削業者は、2024年7月に9件の5年間重質油リグ契約を受注し、国内コンテンツに向けた政策の後押しを受けて存在感を高めました。地盤調査のFugroや海洋ロジスティクスのGACなどのニッチ専門業者は、海上プログラムにおける能力のギャップを埋め、クウェート油田サービス市場の名簿を従来のリグプロバイダーを超えて拡充しています。

技術的差別化が競争を先鋭化させています。HalliburtonのLOGIX自動化掘削はバーハラのサイクルタイムを30%短縮し、SchlumbergerのACTive光ファイバー診断は選定坑井の産出量を倍増させ、Baker Hughesの統合ESP・アナリティクス契約は低い故障率と長い連続稼働時間を実現しています。技術的な深みと地元パートナーシップを組み合わせた請負業者は、クウェートの進化する調達モデルを乗り切り、クウェート油田サービス市場における永続的なシェアを確保するうえで最も有利な立場にあります。

クウェート油田サービス産業のリーダー企業

Kuwait Petroleum Corporation

Schlumberger Ltd.

Halliburton Company

Baker Hughes Co.

Weatherford International plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Baker HughesはKuwait Oil Company(KOC)から複数年にわたる油田サービス契約を受注しました。本契約は電気式水中ポンプ(ESP)および関連サービスの供給を含み、クウェートの成熟した石油・ガス田における生産向上を目的としています。

- 2025年11月:Terra Drone Indonesiaはクウェートにてドローン技術を活用した先進的な非破壊検査(NDT)に関するワークショップを共催しました。このイベントでは、石油・ガス施設の点検におけるドローンの活用事例が紹介され、運転安全性と効率性の向上における役割が強調されました。

- 2025年9月:China National Logging Corporation(CNLC)はKuwait Oil Company(KOC)との間で重要な5年間の油田サービス契約を締結しました。本契約は坑井検層、試験、パーフォレーションサービスを含み、貯留層評価および生産性向上に不可欠なサービスを提供するものです。

- 2025年3月:Terra Drone Indonesiaはクウェートにてドローン技術を活用した先進的な非破壊検査(NDT)に関するワークショップを共催しました。このイベントでは、石油・ガス施設の点検におけるドローンの活用事例が紹介され、運転安全性と効率性の向上における役割が強調されました。

クウェート油田サービス市場レポートのスコープ

油田サービス(OFS)とは、陸上および海上における石油・ガスの採掘・生産プロセスを支援するすべてのサービスを指します。これには掘削・地層評価、坑井建設、坑井完結サービスが含まれます。

クウェートの油田サービス市場は、サービスタイプ、立地タイプ、坑井タイプ、地域別に区分されています。市場はサービスタイプ別に掘削、坑井完結、生産・介入サービス、およびその他サービスに区分されます。展開立地別には陸上および海上に区分されます。坑井タイプ別には在来型および非在来型に区分されます。各セグメントの市場規模と予測はUSDベースで算出されています。

| 掘削サービス |

| 坑井完結サービス(セメンティング、水圧破砕) |

| 生産・介入サービス |

| その他サービス(OSV、弾性波探査、廃止措置、航空) |

| 陸上 |

| 海上 |

| 在来型 |

| 非在来型 |

| サービスタイプ別 | 掘削サービス |

| 坑井完結サービス(セメンティング、水圧破砕) | |

| 生産・介入サービス | |

| その他サービス(OSV、弾性波探査、廃止措置、航空) | |

| 立地別 | 陸上 |

| 海上 | |

| 坑井タイプ別 | 在来型 |

| 非在来型 |

レポートで回答される主要な質問

2031年のクウェート油田サービス市場の期待値はいくらですか?

CAGR 5.55%(2026〜2031年)を反映し、2031年にUSD 23億8,000万に達すると予測されています。

最も急成長しているサービス部門はどれですか?

事業者がリグレス坑井作業を優先するにつれ、生産・介入サービスが2031年にかけてCAGR 7.6%で拡大する見込みです。

なぜ海上活動が加速しているのですか?

アル・ノハサ、アル・ジュライア、ドッラーガス田における大規模発見が、2031年にかけて海上サービスのCAGR 9.0%という見通しを牽引しています。

デジタル坑井建設はクウェートにどのような恩恵をもたらしますか?

HalliburtonのLOGIXやSchlumbergerのKwIDFなどの自動化プラットフォームは、掘削日数を短縮し、非生産時間を削減し、初期生産量を向上させ、プロジェクト経済性を高めます。

長期成長を制限しうる阻害要因は何ですか?

深部HP/HT坑井はUSD 60〜80/バレルの損益分岐点を必要とし、原油価格が軟化した場合に高コストプロジェクトを遅延させる可能性があります。

最も重要な非在来型鉱区はどれですか?

サウス・ラトカ重質油プロジェクトは、蒸気注入とサーマルリカバリーを用いて2030年までに日産60,000バレルを目指しています。

最終更新日: