中東・北アフリカ油田サービス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

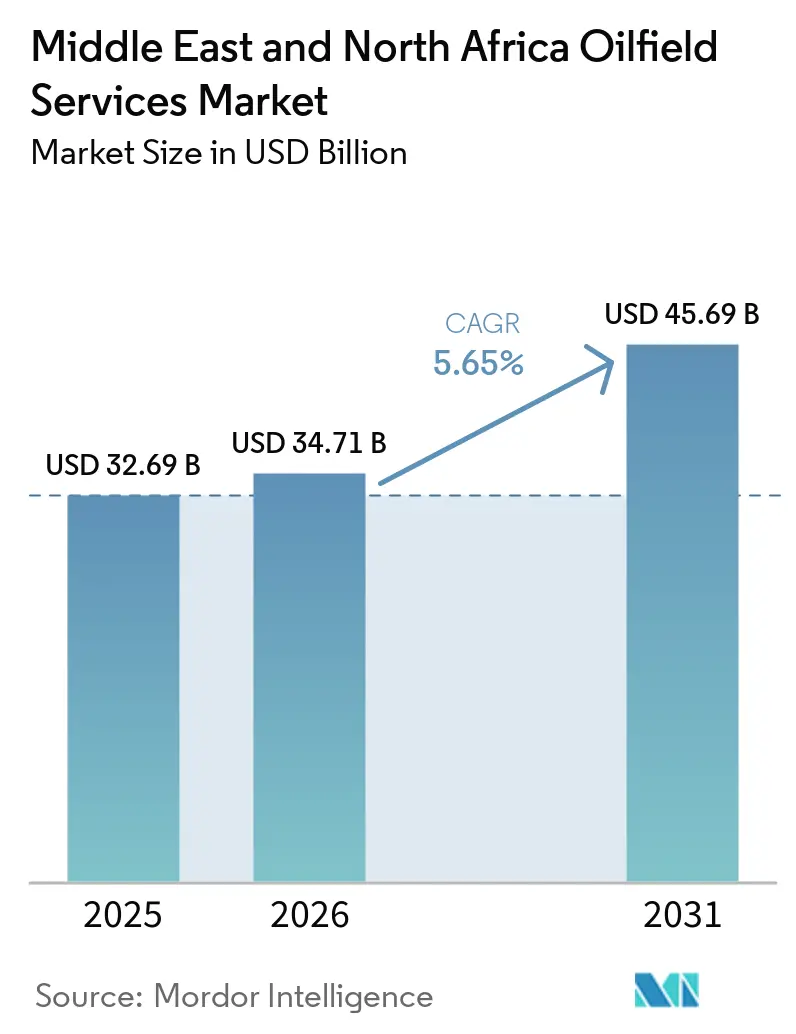

| 基準年の市場規模 (2025) | 32.69 十億米ドル |

| 市場規模 (2026) | 34.71 十億米ドル |

| 市場規模 (2031) | 45.69 十億米ドル |

| 成長率 (2026 - 2031) | 5.65% CAGR |

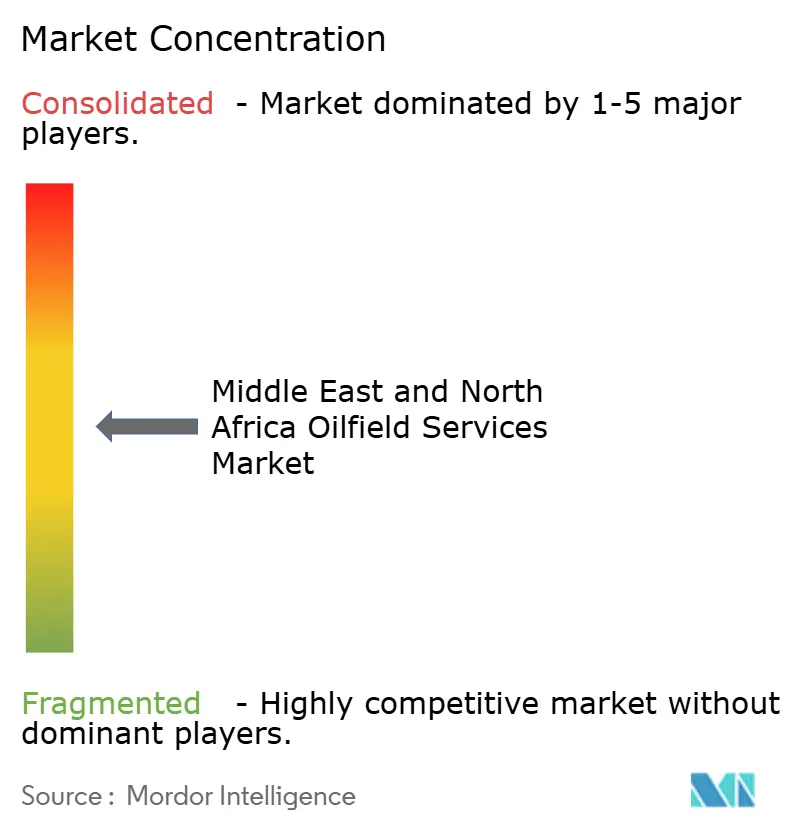

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・北アフリカ油田サービス市場分析

中東・北アフリカ油田サービス市場規模は2025年に329億6,900万米ドルと評価され、2026年の347億1,000万米ドルから2031年には456億9,000万米ドルに達すると推定されており、予測期間(2026〜2031年)のCAGRは5.65%です。同地域の成長は、ガスの収益化に向けた構造的な転換、大規模な非在来型プログラム、および国内サプライチェーンへの支出を促す現地化義務という三つの柱に支えられています。サウジアラビアのジャフーラ・タイトガスプロジェクト、カタールのノースフィールド・ウェストLNG拡張計画、エジプトの積極的な探鉱アジェンダが相まって、掘削・坑井完結・生産支援における複数年にわたる受注残を下支えしています。国営石油会社は70%超の現地化閾値を設定しており、グローバルな請負業者は地域内に工場や研修センターを設立するか、入札評価点の低下を受け入れるかを迫られています。[1]Saudi Aramco、「ジャフーラ・ガス田」、ARAMCO.COM デジタル油田の導入が加速しており、ADNOCは2,000坑にAI対応センサーを設置し、非生産時間を15%削減することを目指しています。[2]ADNOC、「国内付加価値プログラム」、ADNOC.AE 一方で、OPEC+の生産枠規律、価格の大幅な変動、および高齢化する労働力が短期的な支出を抑制しており、コスト効率と現地コンテンツおよび先進技術を融合できる請負業者が報われる市場環境を形成しています。

主要レポートの要点

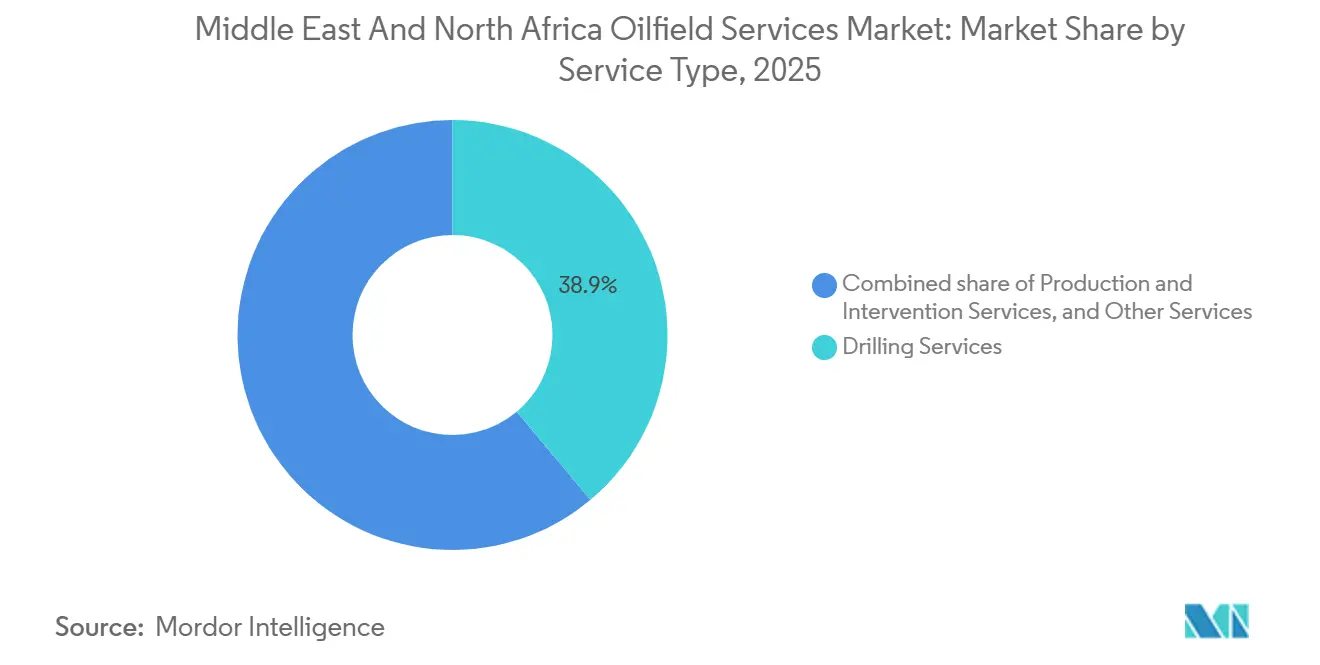

- サービスタイプ別では、掘削サービスが2025年の中東・北アフリカ油田サービス市場シェアの38.9%を占めてトップとなり、生産・介入サービスは2031年までに7.7%のCAGRで拡大する見込みです。

- 立地別では、陸上オペレーションが2025年の収益の81.1%を占め、海上サービスは2031年までに9.6%のCAGRで成長すると予測されています。

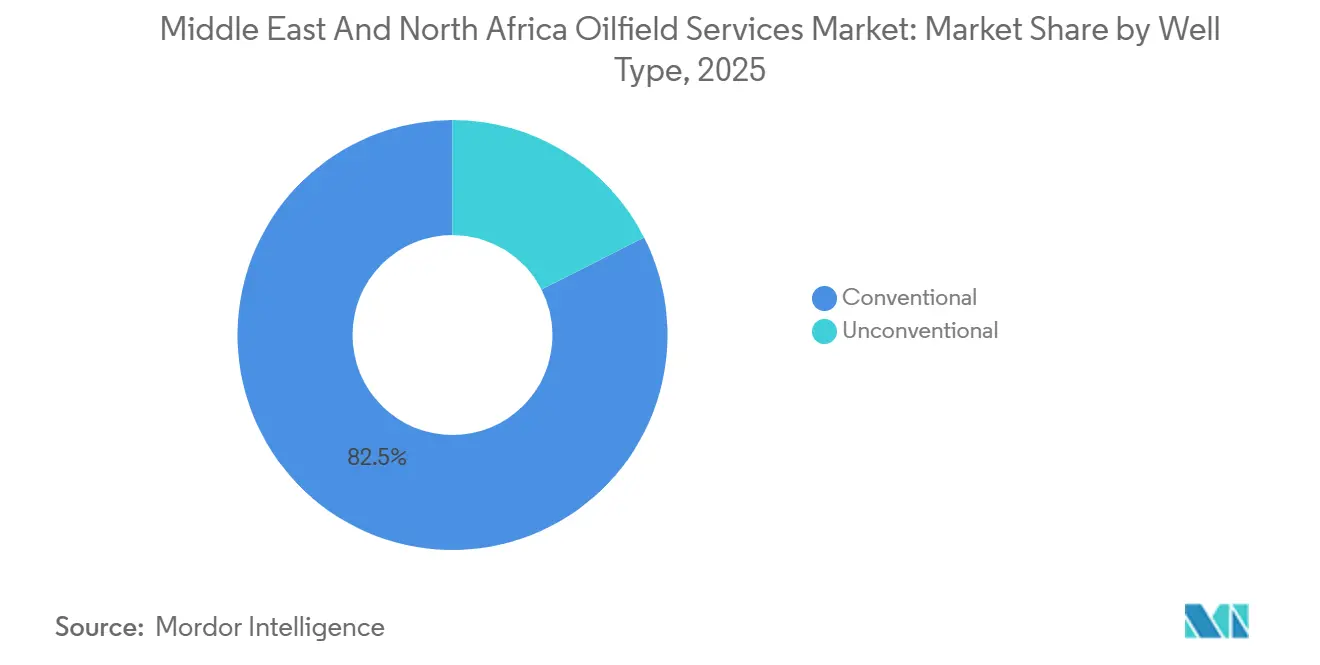

- 坑井タイプ別では、在来型坑井が2025年の収益の82.5%を占めましたが、非在来型坑井は2031年までに8.3%のCAGRで拡大する見込みです。

- 地域別では、サウジアラビアが2025年の収益の30.1%を占め、エジプトは2031年までに7.9%の成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東・北アフリカ油田サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2030年までの1,430億米ドルのE&P予算に支えられた掘削活動の増加 | +1.2% | サウジアラビア、UAE、カタール、クウェート | 中期(2〜4年) |

| ガス重点型大規模プロジェクトの加速(ジャフーラ、ノースフィールド) | +1.5% | サウジアラビア、カタール、オマンおよびバーレーンへの波及 | 長期(4年以上) |

| 国営石油会社の現地化義務によるサービス入札の増加 | +0.8% | サウジアラビア、UAE、カタール、クウェート、アルジェリア | 中期(2〜4年) |

| デジタル油田の導入(AIリグ、リアルタイム貯留層) | +1.0% | UAE、サウジアラビア、クウェート、エジプトおよびアルジェリアへの拡大 | 短期(2年以内) |

| 超深部HP/HT発見による高仕様サービスへの需要 | +0.7% | UAE沖合、サウジアラビア東部州、クウェート | 中期(2〜4年) |

| 炭素回収・水素の初期パイロットによるニッチなサービス需要の創出 | +0.4% | サウジアラビア(ジュバイル、シャイバー)、UAE(ハイル&ガシャ) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2030年までの1,430億米ドルのE&P予算に支えられた掘削活動の増加

2025〜2030年の地域探鉱・生産予算1,430億米ドルが、国際エネルギー機関が前の5年間比で31%増加すると見込む陸上リグ数を下支えしています。[3]国際エネルギー機関、「中東エネルギー展望2025」、IEA.ORG Saudi Aramco単独で2025年に70億米ドルを投じて680基のリグを稼働させ、中東・北アフリカ油田サービス市場が持続的な掘削強度に依存していることを際立たせています。[4]Saudi Aramco、「ジャフーラ・ガス田」、ARAMCO.COM アルジェリアはタイトガス鉱区を対象とした1,450坑に600億米ドルを充当し、サービス需要を北アフリカへと拡大しています。クウェートは沖合フェーズ2探鉱に39億米ドルを投入し、45億BOEを開放して2035年までに日量15万バレルを追加する計画です。1坑あたりのコストが2,000万米ドルを超える高圧・高温ゾーンでは、プレミアム・ドリルストリング、泥水検層、管理圧力掘削システムへの需要が増幅されます。これらの資金配分は中東・北アフリカ油田サービス市場全体にわたる複数年の受注残を強化し、請負業者によるフリートおよび地域ワークショップの拡充を促しています。

ガス重点型大規模プロジェクトの加速(ジャフーラ、ノースフィールド)

Saudi Aramcoの1,000億米ドル規模のジャフーラプログラムは、2030年までに日量20億立方フィートの販売ガスを目標としており、継続的な水平掘削と集中的な多段階フラクチャリングを必要とします。Schlumbergerは数十億ドル規模の5年間の坑井刺激契約を獲得し、中東・北アフリカ油田サービス市場における坑井完結サービスの強度を再定義しました。カタールのノースフィールド・イーストおよびウェストフェーズは、2030年までにLNG能力を年間1億4,200万トンに引き上げ、長期的なサブシー・ツリー、パイプライン、宿泊船の需要を生み出します。TechnipFMC、Saipem、および中国の造船所への発注により製造スロットは確保されましたが、スケジュールリスクが集中しており、ガス処理トレインの遅延がリグを遊休化させ、サービスチェーン全体にコスト超過を波及させる可能性があります。これらの大規模プロジェクトは中東・北アフリカ油田サービス市場規模の見通しを支えていますが、同時にコミッショニングのマイルストーンへのエクスポージャーを高めています。

国営石油会社の現地化義務によるサービス入札の増加

Saudi Aramcoのiktvaプログラムは2025年に70%の現地化率を達成し、2,800億米ドルを国内経済に投入するとともに、2030年に向けて75%の目標を設定しています。ADNOCの国内付加価値フレームワークは、UAE国内コンテンツ、研修、技術移転に基づいて入札を評価し、事実上の契約受注の関門となっています。アルジェリアとエジプトも同様の規則を採用しており、中東・北アフリカ油田サービス市場における国際企業は製造ヤードや合弁事業を設立するか、200〜300ベーシスポイントのマージン圧縮を受け入れるかを迫られています。先行参入者は優先的な入札アクセスと低い物流コストを確保できる一方、後発参入者は長期化した承認サイクルに直面します。この現地化義務の動態は、現地化支出を中東・北アフリカ油田サービス市場における構造的な成長ベクターとして定着させています。

デジタル油田の導入(AIリグ、リアルタイム貯留層)

ADNOCは2,000坑にAIセンサー、デジタルツイン、予知保全プラットフォームを装備するために9億2,000万米ドルの契約を締結し、非生産時間の15%削減を目標としています。Kuwait Oil Companyはビッグデータ分析と自動掘削制御を統合し、坑井完成サイクルを約10%短縮しました。HalliburtonのDeepQuest HTスイートは375°F(約190℃)・21,000psiに対応し、30秒ごとに掘削パラメータを更新するクラウドモデルにリアルタイムデータを供給します。湾岸協力会議の事業者は資本の深さを背景に導入を牽引していますが、アルジェリアとエジプトも同様のプラットフォームを試験導入して効率向上の再現を図っています。労働力の48%が45歳以上という差し迫った人材不足がスケーリングを遅らせ、研修サービスへの需要を高めています。全体として、デジタル化はデータ分析と既存リグフリートを融合させることで中東・北アフリカ油田サービス市場を強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原油価格の変動とOPEC+の生産枠 | −0.9% | サウジアラビア、UAE、クウェート、イラク、アルジェリア、リビア | 短期(2年以内) |

| 地政学的リスクポイントと制裁リスク | −0.6% | リビア、アルジェリア、イラク、エジプトおよびレバノンへの波及 | 中期(2〜4年) |

| 現地コンテンツ規則による外国企業のマージン圧縮 | −0.4% | サウジアラビア、UAE、カタール、クウェート、アルジェリア | 中期(2〜4年) |

| 次世代デジタルリグに対応する深刻な人材不足 | −0.5% | 地域全体、特にUAE、サウジアラビア、クウェートで深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

原油価格の変動とOPEC+の生産枠

OPEC+は2026年に入っても324万バレル/日の削減を継続し、4月には20万6,000バレル/日の増産にとどまりました。ブレント原油は2026年第1四半期に1バレルあたり70〜85米ドルのレンジで推移し、このレンジは維持資本を支えるものの、高コスト地域における超深海または非在来型石油の探鉱を抑制します。生産枠規律は加盟国に量よりも価値を優先させ、限界油田の最終投資決定を先送りし、短期サイクルのリグ需要を抑制します。固定料金のフリート契約を持つサービス会社は稼働率の変動を負担する一方、成果連動型価格設定を採用する企業は部分的な下振れ保護を確保しています。この制約は中東・北アフリカ油田サービス市場の地域成長軌道から最大0.9パーセントポイントを差し引く要因となっています。

地政学的リスクポイントと制裁リスク

リビアの2025年ライセンスラウンドでは、ガバナンスの分断を背景に22ブロック中5ブロックしか落札されず、政治的に不安定な地域における実行リスクが浮き彫りになりました。TotalEnergiesとConocoPhillipsは2030年までにリビアの産出量を日量200万バレルに引き上げるために200億米ドルを誓約しましたが、この計画は長期的な安定を前提としています。アルジェリアのSonatrach過半数出資を義務付けるフレームワークは一部の西側事業者を敬遠させ、サービス入札者のプールを狭めています。特定のシリアおよびイランの事業体に対する米国およびEUの制裁は、綿密なコンプライアンス審査を必要とし、入札サイクルを長期化させます。これらの不確実性は予測CAGRから約0.6パーセントポイントを差し引き、中東・北アフリカ油田サービス市場を、深い地域的つながりを持つ既存事業者と参入障壁の高い新規参入者とに二分しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:坑井完結支出が加速する一方、掘削がスケールを維持

掘削サービスは2025年の中東・北アフリカ油田サービス市場シェアの38.9%を維持し、Saudi Aramcoの陸上リグフリートの拡張とカタールの沖合評価キャンペーンが牽引しました。しかし、生産・介入サービスは年率7.7%の成長が予測されており、成熟資産全体における人工リフトの改修、コイルドチュービング作業、リアルタイム監視を反映しています。坑井刺激契約における中東・北アフリカ油田サービス市場規模は拡大しており、ジャフーラだけで2030年までに1,000坑の水平坑井が必要となり、それぞれが多段階フラクチャリングとプロパント物流を必要とします。西側大手はハイテク坑井完結スコープを獲得する一方、地域の請負業者は汎用セメンティングと坑口装置製造で競争しています。その他のサービス(地震探査、海洋物流、航空、新興の廃坑)は、エジプトの2026年の101坑の探鉱坑井とアルジェリアの24ブロック入札ラウンドに支えられ、収益を補完しています。

並行する競争ダイナミクスが価格形成を左右しています。非在来型プレイにおける成果連動型坑井完結契約はプレミアムを獲得する一方、掘削日当はOPEC+の生産枠の不確実性によってレンジ内に抑制されています。UAEおよびクウェートのムトリバ油田沖合の高圧・高温プロジェクトは特殊な掘削流体と坑底ツールを必要とし、サプライヤーはより高いマージンを確保できます。対照的に、北アフリカ全域の中深度陸上坑井はコスト重視の傾向が続き、現地化されたサプライチェーンを持つ請負業者が有利です。2026〜2031年にかけて、中東・北アフリカ油田サービス市場では生産・介入サービスが最も高い成長率を示しますが、掘削は地域のリグ集約度を反映して最大の絶対収益プールを維持します。

注記: 各セグメントのシェアはレポート購入後に入手可能です

立地別:海上の勢いが陸上の優位性を上回る

陸上活動は2025年の収益の81.1%を占め、ガワール、ブルガン、ハッシ・メサウドが支柱となっていますが、海上サービスは中東・北アフリカ油田サービス市場において立地別で最高の9.6%の成長率が予測されています。ADNOC Drillingの11億5,000万米ドル・15年間のジャックアップ契約とSaudi Aramcoのマルジャンおよびベリキャンペーンは、タイトなグローバル供給の中で能力を確保する長期リグ契約への移行を例示しています。エジプトの超深海地中海鉱区とオマンのユムナ油田ジャックアップ受注は海上地理を拡大し、サブシー・ツリー、ライザー検査、遠隔操作ビークルへの新たな需要を生み出しています。

それでも、陸上非在来型プロジェクト(ジャフーラ、アル・ダフラ、クウェートのジュラ紀層序)は引き続き拡大しており、中東・北アフリカ油田サービス市場規模の最大シェアを維持しています。陸上リグの請負業者は、移動コストを削減し坑井設計を標準化するマルチパッドキャンペーンの恩恵を受けています。サービスの差別化は、高圧・高温ゾーンに対応するための掘削自動化と高度な泥水システムへと傾いています。最終的に、海上は優れた成長率をもたらしますが、地域の地質と既存インフラの成熟度を踏まえると、陸上が量的なリーダーシップを維持します。

坑井タイプ別:非在来型坑井が成長プレミアムを獲得

非在来型坑井は2031年までに8.3%の成長が予測されており、中東・北アフリカ油田サービス市場において在来型の成長を上回ります。2025年12月のジャフーラの初期ガス生産開始により229兆立方フィートの埋蔵量が開放され、Schlumbergerが主導する5年間の水圧破砕集中施工が触媒となりました。UAEのブロック3は推定2,200億バレルの原始埋蔵量を有し、EOG Resourcesが北米の水圧破砕手法を試験導入しています。クウェートのムトリバHP/HT受注とアルジェリアのイリジ南部タイトガスパイロットは、湾岸中核地域を超えて非在来型需要を拡大しています。

在来型坑井は依然として収益の82.5%を占めていますが、貯留層の成熟化により、グリーンフィールド拡張よりも石油増進回収と埋め戻し掘削へのシフトが進んでいます。OPEC+の上限は事業者に量の追加よりも坑井あたりのバレル最適化を促し、坑底センシング、人工リフト、止水化学剤への関心を高めています。中東・北アフリカ油田サービス市場規模は在来型坑井に紐づいているため成長は緩やかですが、非在来型プロジェクトは増分的なサービス強度と特殊技術を吸収し、価値格差を拡大しています。

地域分析

サウジアラビアの2025年収益の30.1%シェアは、Aramcoの規模に根ざしています。ジャフーラだけで2030年までに50基超の陸上リグが稼働し、タナジブプラントは2026年に日量26億立方フィートの能力に達しました。マルジャンとベリの沖合ジャックアップが高原生産を維持する一方、ジュバイルの炭素回収ハブは2027年までに年間900万トンを目標とし、CO₂圧縮・注入のニッチ市場を開拓しています。7.9%の成長が予測されるエジプトは探鉱主導型であり、2026年に計画された101坑、Eni-BPによる130億米ドルのコミットメント、SKAL-1Xなどの西部砂漠での発見が地震探査と掘削需要を加速させています。ウェスト・メイナプロジェクトは2026年末までに日量1億6,000万立方フィートを目指しており、生産上振れの可能性を示しています。

アラブ首長国連邦はLNG大規模プロジェクトと非在来型パイロットのバランスを取っています。ADNOCのルワイスLNGプラントは年間960万トンを達成し、9億2,000万米ドルのデジタル坑井イニシアチブがポートフォリオ全体にAIを組み込んでいます。カタールのノースフィールド・ウェストは能力を年間1,600万トン増強し、サブシーおよび製造受注の連鎖を引き起こしています。クウェートは2030年までに探鉱に39億米ドルを投入しながら、HP/HTムトリバ開発に取り組んでいます。アルジェリアの24ブロックラウンドと600億米ドルの支出は意欲を示していますが、水不足と物流上の課題に直面しています。リビアは政治的安定が実現すれば高い見返りをもたらす可能性があります。モロッコはフロンティアとして残っており、ゲルシフでの成功がLNG輸入を削減する可能性があります。

全体として、湾岸協力会議諸国が絶対的な支出を支配していますが、新たな鉱区が開放され国際大手が露出を多様化するにつれ、北アフリカの成長率が湾岸を上回っています。この地理的モザイクは中東・北アフリカ油田サービス市場全体の収益源を多様化し、多角化した請負業者の単一国リスクを軽減しています。

競争環境

市場は中程度に集中しています。Schlumberger、Halliburton、Baker Hughesは掘削からデジタルまでにわたる統合ポートフォリオを活用し、中東・北アフリカ油田サービス市場においてスケールの優位性を持つ主要プレイヤーです。Schlumbergerの数十億ドル規模のジャフーラ坑井刺激契約とHalliburtonのDeepQuest HTの発売は技術の深さを示しています。ADNOC Drillingの11億5,000万米ドルのジャックアップ受注は、リグを確保して稼働率リスクを移転する10〜15年の長期契約に対する国営石油会社の選好を示しています。地域の挑戦者であるNational Energy Services Reunited、Arabian Drilling、Shelf Drillingは、現地コンテンツ、アラビア語エンジニアリングサポート、迅速な動員を武器に、西側大手が享受していた日当プレミアムを侵食しています。

COSLやSeatrium設計リグを含む中国の国家支援プレイヤーは、カタールとアルジェリアにおいてタイドファイナンスとコスト競争力のある入札によりシェアを拡大しています。炭素回収インフラ、廃坑、データ分析プラットフォームにはホワイトスペースが存在します。Saudi AramcoのジュバイルハブはCO₂専門サービスを必要としており、老朽化する湾岸プラットフォームはプラグ・アンド・アバンドン専門知識を必要とします。これらの分野では、北海での実績を持つ欧州および東南アジアの請負業者が既存事業者を凌駕できます。リアルタイムの坑底データを貯留層モデルに統合するデジタルプラットフォームは競争が少なく、ソフトウェア重視の新規参入者にとってマージンの余地を提供しています。

中東・北アフリカ油田サービス産業リーダー

Schlumberger Limited

Weatherford International PLC

Baker Hughes Company

Halliburton Company

Transocean Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:SchlumbergerがKuwait Oil Companyから15億米ドル・5年間のムトリバHP/HT契約を受注。

- 2026年2月:Saudi Aramcoがジャフーラで商業生産を開始し、229兆立方フィートのタイトガス埋蔵量を開放。

- 2026年1月:Masirah OilがオマンのユムナフィールドにEnergy Emergerジャックアップを採用し、湾岸中核地域を超えた海上活動を拡大。

- 2025年5月:ADNOC Drillingが成果インセンティブを組み込んだ11億5,000万米ドル・15年間のジャックアップ契約を確保。

中東・北アフリカ油田サービス市場レポートの調査範囲

油田サービスとは、石油・ガスの探鉱・生産プロセス、すなわちエネルギー産業の上流部門に関連するサービスとして定義されます。

中東・北アフリカ油田サービス市場は、サービスタイプ、展開立地、坑井タイプ、地域別にセグメント化されています。サービスタイプ別では、掘削、坑井完結、生産、介入、その他サービスにセグメント化されています。展開立地別では、陸上と海上にセグメント化されています。坑井タイプ別では、在来型と非在来型坑井にセグメント化されています。本レポートはまた、サウジアラビア、アラブ首長国連邦、イラン、イラク、エジプト、アルジェリア、その他の中東・北アフリカ主要国における油田サービス市場の規模と予測も対象としています。各セグメントの市場規模と予測は、収益(米ドル)ベースで算出されています。

| 掘削サービス |

| 坑井完結サービス(セメンティング、水圧破砕) |

| 生産・介入サービス |

| その他サービス(海洋支援船、地震探査、廃坑、航空) |

| 陸上 |

| 海上 |

| 在来型 |

| 非在来型 |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| クウェート |

| アルジェリア |

| エジプト |

| リビア |

| モロッコ |

| その他中東・北アフリカ |

| サービスタイプ別 | 掘削サービス |

| 坑井完結サービス(セメンティング、水圧破砕) | |

| 生産・介入サービス | |

| その他サービス(海洋支援船、地震探査、廃坑、航空) | |

| 立地別 | 陸上 |

| 海上 | |

| 坑井タイプ別 | 在来型 |

| 非在来型 | |

| 地域別 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| アルジェリア | |

| エジプト | |

| リビア | |

| モロッコ | |

| その他中東・北アフリカ |

レポートで回答される主要な質問

中東・北アフリカ油田サービス市場は2031年までにどの程度の規模になりますか?

市場は2026年から5.65%のCAGRで拡大し、2031年までに456億9,000万米ドルに達すると予測されています。

地域で最も成長が速いサービスセグメントはどれですか?

生産・介入サービスは、人工リフトのアップグレードとコイルドチュービングプログラムを背景に、2031年まで年率7.7%の成長が予測されています。

海上支出の成長を牽引しているものは何ですか?

サウジアラビアとADNOCにおける長期ジャックアップ契約に加え、エジプト沖合の超深海掘削が海上サービスを9.6%のCAGRへと押し上げています。

非在来型資源はどの程度重要ですか?

現在収益の17.5%を占める非在来型坑井は、サウジアラビアのジャフーラとUAEのアル・ダフラパイロットを先頭に、2031年まで8.3%の成長が見込まれています。

市場成長を鈍化させるリスクは何ですか?

OPEC+の生産枠、原油価格の変動、リビアとアルジェリアの地政学的不安定が合わさって、予測CAGRから最大0.9パーセントポイントを差し引く要因となっています。

現地化規則は競争をどのように再形成していますか?

サウジアラビアとUAEにおける国内付加価値プログラムの義務化は70%以上の現地コンテンツを要求しており、外国の請負業者は地域工場を建設するか、200〜300ベーシスポイントのマージン圧縮リスクを負うかを迫られています。

最終更新日: