中東スポーツドリンク市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

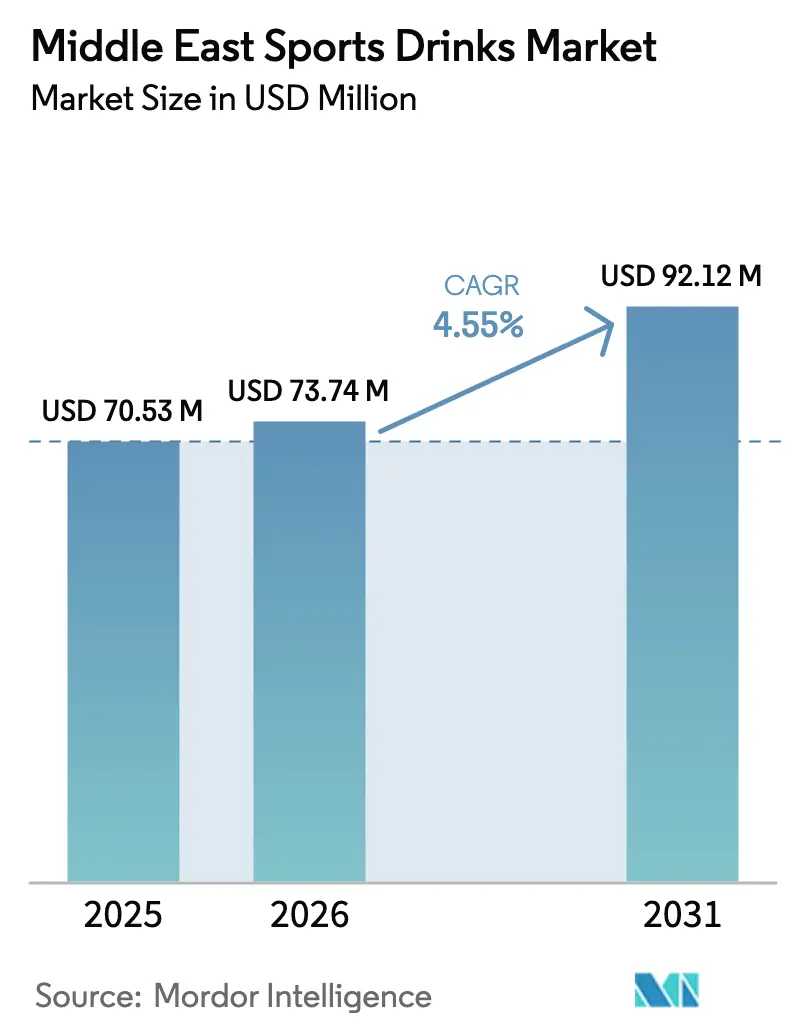

| 基準年の市場規模 (2025) | 70.53 百万米ドル |

| 市場規模 (2026) | 73.74 百万米ドル |

| 市場規模 (2031) | 92.12 百万米ドル |

| 成長率 (2026 - 2031) | 4.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東スポーツドリンク市場分析

中東スポーツドリンク市場規模は、2025年の7,053万米ドルから2026年には7,374万米ドルに成長し、2026年〜2031年のCAGR4.55%で2031年には9,212万米ドルに達すると予測されています。極端な夏の気温、政府主導のフィットネスプログラム、そして意欲的な国際競技大会の開催日程が、機能性水分補給への安定した需要を支えています。サウジアラビアのビジョン2030計画(2030年までにスポーツ参加率を40%に引き上げる目標)、アラブ首長国連邦のウォーク30イニシアチブ、およびドバイの年次30×30フィットネスチャレンジが相互に作用し、スポーツドリンクをニッチなアスレチック用途から日常的な消費へと移行させています。さらに、2034年FIFAワールドカップに向けて整備が約束された15の新設・改修スタジアムなどのイベント主導型インフラは、消費者の露出機会を広げると同時に、高トラフィックのオントレードポイントを創出します。一方、2026年1月からアラブ首長国連邦とサウジアラビアの両国で実施される段階的砂糖税は、低糖・クリーンラベル製品への処方見直しを加速しています。無菌包装における供給チェーン革新は、フォーマット選択を再構成し、冷蔵不要で第二層都市へのブランド展開を支援しています。

主要レポートの要点

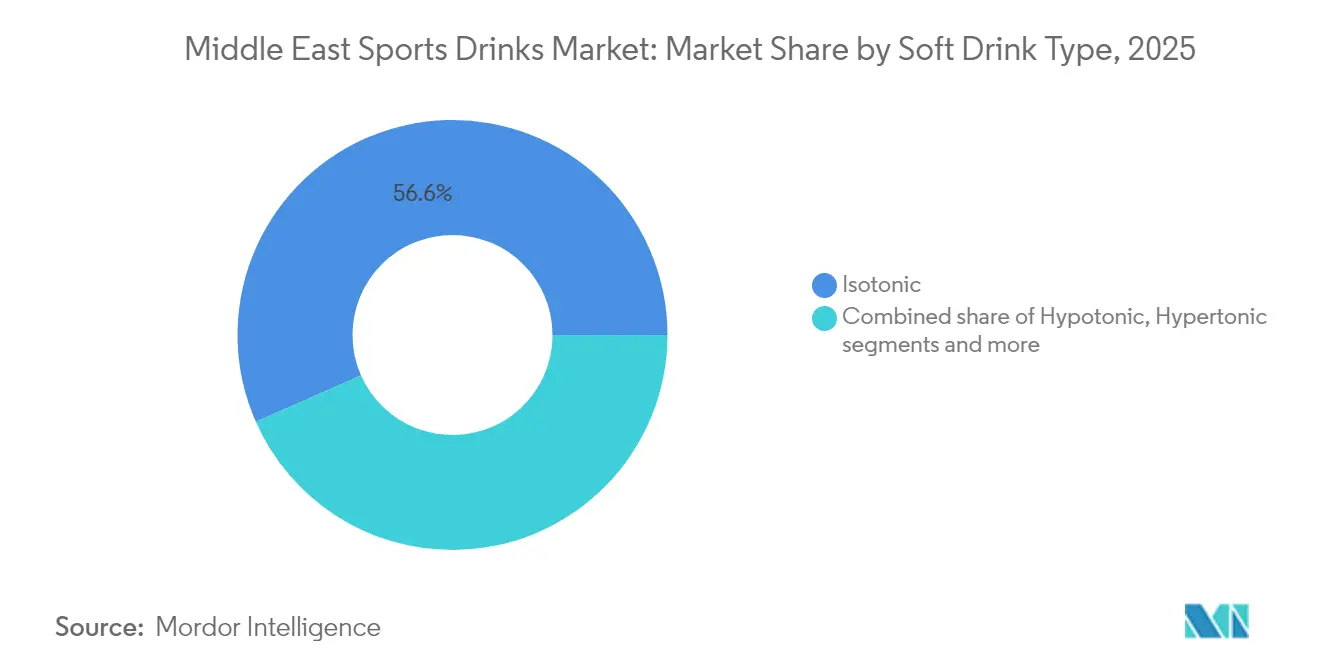

- 清涼飲料タイプ別では、アイソトニック飲料が2025年の中東スポーツドリンク市場シェアで56.62%を占めトップとなり、ハイパートニック飲料は2031年までにCAGR5.72%で拡大すると予測されています。

- 包装タイプ別では、PETボトルが2025年の中東スポーツドリンク市場規模の84.78%のシェアを獲得し、無菌パッケージフォーマットは2031年までにCAGR6.21%を記録する見込みです。

- 流通チャネル別では、オフトレードが2025年に76.12%の売上を支配し、オントレードの店舗は2031年までにCAGR6.03%で成長すると予測されています。

- 機能性別では、イントラワークアウト飲料が2025年需要の58.04%を占め、ポストワークアウト飲料は2031年までにCAGR5.84%で伸長しています。

- 国別では、アラブ首長国連邦が2025年の売上の35.92%を占め、サウジアラビアは2031年にかけて最速のCAGR5.96%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東スポーツドリンク市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響度(〜%) | 地理的関連性 | 地理的関連性 |

|---|---|---|---|

| 健康・フィットネス意識の高まり | +0.9% | サウジアラビア、アラブ首長国連邦、カタール・バーレーンへの波及 | 中期(2〜4年) |

| 暑い気候および熱中症管理による水分補給需要の促進 | +1.2% | GCC全域、アラブ首長国連邦・サウジアラビア・カタールに集中する最大影響 | 長期(4年以上) |

| スポーツ文化とイベントの高まり | +1.0% | サウジアラビア、アラブ首長国連邦、カタール、開催都市でのイベント主導型急増 | 中期(2〜4年) |

| クリーンラベルおよび「より健康的な製品」への処方見直し | +0.8% | アラブ首長国連邦、サウジアラビア、カタール・バーレーンへの波及 | 短期(2年以内) |

| ジム、クラブ、連盟との提携による新たな需要基盤の解放 | +0.5% | アラブ首長国連邦、サウジアラビア、リヤド・ドバイ・ドーハの都市フィットネスハブ | 中期(2〜4年) |

| プロテイン配合および回復機能強化スポーツドリンクへの関心の高まり | +0.7% | アラブ首長国連邦、サウジアラビア、都市フィットネスハブおよびプレミアム小売チャネル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

健康・フィットネス意識の高まり

ジム会員数、ランニングクラブ、サッカーアカデミー、マス参加型イベントの増加が、定期的な身体活動を習慣化する方向へのシフトを促し、プレワークアウト・運動中・ポストワークアウトの水分補給に対応したスポーツドリンクへの需要を大幅に押し上げています。ドバイスポーツカウンシルの長期的な計画など、国家レベルのウェルネス戦略は、マラソン、草の根トーナメント、その他のイベントでのスポーツドリンク消費を標準化する構造化されたトレーニングカレンダーを確立しています。サウジアラビアでは、統計総局(GASTAT)によると、2024年に成人の58.5%が週次の身体活動目標を達成し、子供の18.7%が日次の活動基準を満たしており、便利な水分補給ソリューションへのニーズが高まっています[1]出典:サウジアラビア スポーツ省、「統計総局、2024年サウジアラビアの身体活動統計を発表」、mos.gov.sa。ジム、フィットネスチェーン、サッカークラブなどの公式施設は、スポーツドリンクとトレーニングの関連をさらに強化し、ブランドと機関のパートナーシップがトーナメントシーズン中の予測可能な需要急増を牽引しています。GatoradeやPocari Sweatなどのブランドはこれらの環境でデフォルトの選択肢となりつつあり、iPRO Hydrateなどは、クラブや連盟との直接的なコラボレーションを通じて独占的な地位を確保しています。時間をかけて、参加率の向上、構造化プログラム、ブランドパートナーシップの相互作用が消費者行動を形成し、定期的な運動者が低強度の活動では普通の水を、集中的なセッションでは電解質やプロテイン配合のスポーツドリンクを使い分けるようになっています。活発な子供を持つ親も、学校のリーグやアカデミーを通じてスポーツドリンクに接触する機会が増えており、水分補給ルーティンには小型PETフォーマットのアイソトニック飲料がよく含まれています。マラソン、シティラン、地域トーナメントとともにイベントカレンダーが拡大するにつれ、コース上、アスリートパック、ファンゾーンで目立つブランドはトライアルを習慣的な購買に転換します。トップダウンの政策、行動変容、ブランドアクティベーションの融合は、健康・フィットネスへの関心の高まりをスポーツドリンク市場の重要な構造的ドライバーとして位置付け、短期的なプロモーション効果ではなく持続的な成長を確保しています。

暑い気候および熱中症管理による水分補給需要の促進

40℃を超えるGulfの夏の高温は、体液および電解質の喪失を加速させ、建設、物流、自治体サービス、屋外ホスピタリティなどのセクターの労働者にとって迅速な水分補給を不可欠なものにしています。熱中症、脱水、生産性低下の関連を認識した当局は、アラブ首長国連邦の昼間の作業禁止令など、冷たい飲料水、水分補給補助、日陰の休憩エリアを義務付ける規制を実施しています。サウジアラビアとカタールでの同様の措置は、水分補給を主要な職業上の安全要件として位置付けています。例えば、ドバイ市の2024年熱中症ガイドラインは、6月から9月の間、12時30分から15時の間に水分補給の休憩を義務付け、雇用主が大規模チームの飲料量とフォーマットを計画することを要求しています[2]出典:人事・国籍省、「職業的熱中症予防ポリシー」、mohre.gov.ae。サウジアラビアの国家労働安全衛生センターも、熱にさらされる産業に対するプロトコルを強化し、脱水と熱関連疾患を経済的コストと結び付けることで、高発汗環境における電解質ベースのソリューションの必要性を訴えています。これらの展開により、アイソトニックおよびハイポトニック飲料は、発汗が継続的で空調休憩が限られている職場において、任意の購買から必須の備品へと格上げされています。このシフトにより、建設、石油・ガスサポートサービス、物流ヤード、テーマパークやリゾートでの屋外業務など、一括調達が安全コンプライアンス予算に組み込まれている産業において、スポーツドリンクの専用B2Bチャネルが生まれています。Pocari Sweatのマルチパックやオンサイトミキシング用の粉末オプション、「従業員水分補給ソリューション」としてマーケティングされた大容量バッグインボックスや複数ケース取引を提供する機能性水分補給ブランドなど、ブランドは専用フォーマットで対応しています。これらのプログラムは契約ベースで運営され、小売マージンを回避し、猛暑のピーク月の需要を安定させています。極端な気候条件、法律で定められた作業禁止令、発展する安全フレームワークの組み合わせが、スポーツドリンクをGulf地域の雇用主のリスク管理戦略に組み込み、熱中症管理をこの地域における耐久性のある非アスレチック需要ドライバーとして確立しています。

スポーツ文化とイベントの高まり

2034年FIFAワールドカップの開催権を獲得したサウジアラビアは、リヤド、ジッダ、NEOM、キディヤにまたがる15のスタジアム、トレーニング施設、スポーツ複合施設に100億米ドルの投資を背景に、エリートフットボールを地域のスポーツドリンク市場の長期的な構造的ドライバーとして確立しています。このインフラ拡張は、年間300万人の来場者を誘致するよう設計されたリヤドの延長135キロメートルのスポーツブールバールプロジェクトなど、ビジョン2030の目標(2016年の13%から2030年までに40%へのスポーツ参加率向上)に沿ったプロジェクトによって補完されています。これらの開発により、サイクリングトラック、ランニングコース、屋外ジムへの年間アクセスが確保され、定期的なフィットネス活動が促進されます。これらの施設が稼働するにつれ、毎週何千ものトレーニングセッション、アカデミープログラム、コミュニティイベントが生み出され、パフォーマンス志向の水分補給への一貫した需要が創出されます。同様に、アラブ首長国連邦のドバイフィットネスチャレンジ(住民が30日間連続で毎日30分の運動に取り組むことを奨励するイニシアチブ)は、年次的な行動リセットとして機能し、ジム、コミュニティラン、企業ウェルネスイベントにおけるスポーツドリンクブランドの製品サンプリング機会を提供しています。国内チーム、スタジアム、または都市規模のチャレンジの公式スポンサー権を獲得したブランドは、注ぎ権、ロゴ視認性、オンサイト販売の独占権などの優位性を得て、高いトライアル・リピート転換率を育成します。例えば、Lucozade Sportはスポンサーシップを活用してピッチサイドのクーラー、フィニッシャーボトルの無料提供、チームブランドパッケージングを提供し、パフォーマンスとの結びつきを強化しています。多くの場合、複数シーズンにわたるこれらのスポンサーシップは、単一イベントを超えた市場シェアの成長を持続させます。メガイベント、ビジョン2030に沿ったインフラ、定期的なフィットネスイニシアチブの相互作用が、スポーツ関連需要の規模と回復力を着実に拡大し、スポーツ文化とイベントをスポーツドリンク市場の成長の主要ドライバーとして位置付けています。

クリーンラベルおよび「より健康的な製品」への処方見直し

クリーンラベルおよび「より健康的な製品」への処方見直しに対する消費者の需要が、中東のスポーツドリンク市場を再構成しています。肥満、糖尿病、ウェルネスへの意識が高まる中、低糖で人工添加物を含まない製品への嗜好が高まっています。これに対応して、飲料会社はゼロシュガー製品ラインを導入し、パッケージで明確に伝えられる天然成分で人工甘味料、フレーバー、着色料を置き換えています。Bodyarmorのようなブランドは「人工フレーバー、着色料、甘味料不使用」をコアメッセージとして打ち出し、アラブ首長国連邦に特化した新規参入企業はビタミンと機能性植物成分を配合し、砂糖不使用で健康志向かつプレミアムな製品として位置付けています。ステビアやモンクフルーツなどの天然甘味料は、GCC(湾岸協力会議)全域で施行される砂糖税規制に抵触することなく、血糖値を上げずに甘みを提供するために活用されています。このトレンドは、ウェルネスへの関心を持つ若い消費者や美容志向のポジショニングとの重複によってさらに促進されており、明確なラベリングとビタミン強化処方がアクティブなライフスタイルをサポートする全体的な水分補給を求める人々にアピールしています。規制政策も重要な役割を果たしており、サウジアラビアの食品医薬品庁(SFDA)はビジョン2030の公衆衛生アジェンダの一環として、健全な原材料の透明性を強調しています。さらに、アラブ首長国連邦の消費者の間で環境に配慮したリサイクル可能な包装への嗜好が高まり、スポーツドリンクブランドによる無菌・環境配慮型フォーマットの採用が加速しています。クリーンラベルへの嗜好は今や研究開発とブランディング戦略にも影響を与え、市場を従来の清涼飲料のアプローチから、地域の純粋性と信頼への需要に沿った現代的な科学ベースの水分補給ソリューションへと誘導しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響度(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 他の水分補給フォーマットとの競争 | -0.6% | アラブ首長国連邦、サウジアラビア、カタール、プレミアム小売チャネルと健康志向セグメント | 中期(2〜4年) |

| 糖質・高脂肪・高糖・高塩分(HFSS)製品に対する規制圧力 | -0.9% | アラブ首長国連邦、サウジアラビア、GCC全域での調和が進行中 | 短期(2年以内) |

| 基本的なユースケースにおける価格感度と知覚価値のギャップ | -0.4% | サウジアラビア、中東その他、価格意識の高い消費者セグメント | 短期(2年以内) |

| プロテインベースの処方に対するコールドチェーンのギャップ | -0.3% | 中東その他、サウジアラビアの第二層都市、農村部および半都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

他の水分補給フォーマットとの競争

ココナッツウォーター、アルカリ水、低脂肪乳飲料の人気の高まりが、天然かつ最小限の加工という属性を強調しながら、スポーツドリンクと同様の消費機会をターゲットにすることで、水分補給市場を再構成しています。これらの代替品は、人工着色料、フレーバー、高糖質を含まないクリーンな水分補給を訴求することで健康志向の消費者にアピールし、スポーツドリンクブランドの処方見直しの取り組みも促進しています。 coconut waterはカリウム、マグネシウム、ナトリウムなどの自然に存在する電解質を強調し、合成強化に対する「ヤシの実から」というナラティブを強化しています。プレミアム製品として位置付けられることの多いアルカリ水は、アイソトニックスポーツドリンクと比較した際の限定的なパフォーマンス科学にもかかわらず、解毒やpHバランスなどのウェルネストレンドと合致しています。フレーバー付き低脂肪または脱脂乳飲料は、一つの製品でプロテインと水分補給を求める親や活動的な成人を引き付け、従来のスポーツドリンクからの消費を分散させています。GCC市場では、砂糖入り飲料への課税がさらにボトル入りやフレーバーウォーターなどの非課税または低課税オプションへの消費者の嗜好をシフトさせ、これらの代替品の魅力を増幅しています。このダイナミクスはスポーツドリンクブランドに対し、より速い水分補給、最適化された電解質比率、または追加のパフォーマンス成分など、明確なメッセージングと低糖アイソトニックラインなどのイノベーションによって裏付けられた優れた機能的利点を実証することで価格プレミアムを正当化することを迫っています。一方、Talabat、Noon Minutes、Careemを含むダイレクト・トゥ・コンシューマーおよびクイックコマースプラットフォームは、従来の小売チャネルなしにニッチブランドが都市消費者にリーチすることを可能にしています。これらのプラットフォームには「あなたへのおすすめ」や「より健康的な水分補給」セクションが設けられており、スポーツドリンクと並んでウォーターベースの代替品が掲載され、価格割引やクリーンラベルのメッセージングがパフォーマンスの訴求より響く場合に代替を促しています。既存のスポーツドリンクブランドにとって、この競争は利益マージンを圧迫し、需要を分散させ、主要な水分補給機会において市場シェアを維持するための継続的な証拠ベースの差別化を必要とします。

糖質・高脂肪・高糖・高塩分(HFSS)製品に対する規制圧力

糖質および高脂肪・高糖・高塩分(HFSS)製品を対象とした規制措置が中東全域で強化されており、アラブ首長国連邦とサウジアラビアは2026年1月に段階的従量制消費税システムを導入する予定です。このシステムは、GCCの財政経済協力委員会が2025年に承認したもので、現行の甘味飲料への50%の一律税を廃止し、100ml当たりの糖質含量に基づいて税率を設定します[3]出典:サウジ通信社(SPA)、「GCC財政委員会、甘味飲料税に砂糖ベースの方法論を採用」、spa.gov.sa。100mlあたり糖質5g未満の飲料または人工甘味料のみを使用した飲料は免税となり、100mlあたり5g〜7.99gの糖質を含む飲料には中間税率が適用され、8g以上の飲料には最高税率が課されます。この政策はスポーツドリンク、炭酸清涼飲料、フレーバーミルク、エナジードリンクに適用され、メーカーに対して糖質含量の削減を促すか、重大な価格主導の需要喪失リスクを負わせます。サウジアラビアのザカート・税務・関税局とアラブ首長国連邦の連邦税務局による協調した執行は、GCC全域でのシームレスな実施を確保することを目指しています。Gatoradeのような主要ブランドにとって、これは低税区分に適格となる低糖またはゼロシュガー製品を開発する強力なインセンティブを生み出します。しかし、処方見直しには大幅な研究開発・原材料コスト、生産ラインの調整、食品医薬品庁(SFDA)および標準化計量機構(ESMA)からの更新されたラベリング要件への対応が伴います。強固な規制チームとイノベーションパイプラインを持つ多国籍企業は適応する立場にありますが、規模の小さい地域プレーヤーや現地ブランドは大きな財政的・運営上の課題に直面し、新たにセグメント化された市場での競争が困難になります。処方見直しができないブランドは、より高い税金を吸収してマージンを圧迫するか、コストを消費者に転嫁して価格感度の高い購買者が代替品にシフトするリスクを抱えます。この規制シフトはよりクリーンなラベル処方へのトレンドを加速させますが、コンプライアンスの負担が確立した多国籍企業に有利に働き、規制変更を中東スポーツドリンク市場の長期的な制約として位置付けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

清涼飲料タイプ別:アイソトニックの支配とハイパートニックの勢い

2025年、アイソトニック飲料は市場の56.62%を占め、そのオスモル濃度プロファイルに支えられました。このプロファイルは人体の液体濃度と一致しており、身体運動中および運動後の迅速な吸収を可能にします。この地域の気候主導の水分補給ニーズが、電解質補給について消費者を長年教育してきたGatoradeやPowerade等のブランドの地位を強化しています。より高濃度の炭水化物と電解質を含むハイパートニック処方は、2031年まで年率5.72%で成長すると予測されています。この成長は主に、効果的なポストワークアウトのグリコーゲン補充を求める持久系アスリートとジム通いの人々に起因しています。

さらに、より速い液体吸収のために設計されたハイポトニック飲料は、エネルギー供給よりも水分補給速度を優先する、カジュアルな運動者や極度の暑さにさらされた個人にアピールします。従来のスポーツドリンクのカロリー成分なしにミネラル強化を提供する電解質強化水は、機能的な水分補給を求めるオフィスワーカーや非アスリートの間で人気を集めています。プロテインベースのスポーツドリンクは、まだ新興セグメントではあるものの、WOW Hydrateなどのブランドがポストワークアウトリカバリーをターゲットに20グラムのプロテインと電解質を組み合わせた処方を導入するにつれ拡大しています。また、処方見直しのトレンドがアイソトニックセグメントを再形成しています。Gatoradeの低糖バリアント(オリジナル処方より糖質75%カット)の導入、Gatorade Zero、Gatorade Waterとともに、PepsiCoが差し迫った段階的砂糖税規制の中で市場シェアを維持する戦略を強調しています。

包装タイプ別:無菌パッケージのイノベーションがPETの覇権に挑む

2025年、PETボトルは包装市場シェアの84.78%を占め、コスト効率の高さ、広範な消費者受容性、および既存のボトリングインフラとの互換性に支えられました。しかし、カートン、ポーチ、テトラパックを含む無菌パッケージは、2031年まで年率6.21%で成長すると予測されており、包装フォーマットの中で最速の成長を示しています。この成長は、サステナビリティの義務付け、棚安定型プロテイン処方への需要増大、およびブランド差別化イニシアチブに起因しています。Tetra PakのTetra Prisma Aseptic 1000 Edgeは、ドバイインダストリアルシティ施設で製造され、Bio-based LightCap 30を搭載し、責任を持って管理された森林から調達された再生可能な素材を使用しています。同社は2030年までに再生可能素材含有率90%を達成することを目指しています。

ガラスボトル、メタル缶、使い捨てカップは包装環境の中でニッチセグメントを占めています。ガラスボトルはプレミアムポジショニングと関連付けられ、高級ジムやホテルで一般的に使用されていますが、その重量と破損しやすさがマスマーケットでのスケーラビリティを制限しています。メタル缶はエナジードリンクカテゴリーで主流ですが、消費者が缶を炭酸飲料や刺激物と結びつける認識があるため、スポーツドリンクでは普及度が低い状況です。使い捨てカップは主にイベント会場やスポーツ複合施設で使用され、一回使い切りのオンザゴー消費が主流となっています。無菌包装の採用増加は、冷蔵小売スペースが不足し高周囲温度が製品の安定性を損なう第二層都市や農村部における、コールドチェーンの制限にも対応しています。全国流通を目指す企業は、冷蔵PETボトルのプレミアムアピールと棚安定型カートンの物流効率性のトレードオフを克服する必要があります。

流通チャネル別:フィットネス文化の拡大によるオントレードの成長

スーパーマーケット、ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売を含むオフトレードチャネルは、2025年の流通の76.12%を占めました。この優位性はアラブ首長国連邦で特に顕著であり、同国のハイパーマーケット普及率は世界最高水準にあります。この地域の小売密度と、家庭用マルチパック購入の利便性がこのトレンドを支えています。しかし、ジム、スポーツクラブ、スタジアム、イベント会場にまたがるオントレードの店舗は、2031年まで年率6.03%で成長すると予測されており、オフトレードチャネルの拡大を上回るペースで伸びています。この勢いは、ブランドを購買意欲が最も高い瞬間に消費者の目の前に置く独占パートナーシップによって推進されています。例えば、iPROのサウジアラビアのAl Rabieとの流通契約は、フィットネスセンターとスポーツ会場での視認性を確保し、水分補給メッセージへの消費者の高い受容性を活用しています。同様に、WOW Hydrateのアラブ首長国連邦のフィットネスインフルエンサーやジムチェーンとのコラボレーションがブランド視認性を高め、安定したオフトレード購買につながるトライアル機会を創出しています。

オフトレードチャネルの中では、オンライン小売が最も急成長するセグメントとして台頭しています。30〜60分以内の配送を保証するTalabat、Noon Minutes、Careem、Amazon Prime Now、InstaShopなどのクイックコマースプラットフォームがこの急成長を牽引しています。これらのプラットフォームはニッチブランドに対して従来の小売棚スペースなしに都市消費者にアクセスする機会を民主化しています。このシフトは競争環境を分断するだけでなく、消費者との直接的な関与を促進します。スーパーマーケットとハイパーマーケットは、プロモーションの深さとマルチパックフォーマットを活用して価格感度の高い家庭を引き付けることで、売上量の中核を担い続けています。一方、コンビニエンスストアやガソリンスタンドは特に一回使い切りフォーマットにおける衝動買いの捕捉に優れています。健康食品小売店やスポーツ栄養店などの専門店は、プロテイン配合飲料やオーガニック処方などのプレミアムまたはニッチな製品を求める愛好家に対応しています。

機能性別:ポストワークアウトリカバリーの勢いの台頭

2025年の機能的ユースケースの58.04%をイントラワークアウト消費が占め、身体活動中の水分補給とエネルギー供給においてスポーツドリンクが確立された役割を果たしていることを示しています。このセグメントの優位性は、アイソトニック飲料をアスレチックパフォーマンスと結び付け、発汗により失われた液体と電解質を補充するその役割を強調してきた数十年にわたるマーケティングに起因しています。2031年まで年率5.84%で成長すると予測されるポストワークアウト飲料は、他の機能的セグメントを上回るペースで成長する見込みです。この成長は、プロテイン配合処方の普及増加とリカバリー志向のメッセージングへの注力によって推進されています。Gulfood 2025で展示されたiPRO、WOW Hydrate、Hypeラインなどのブランドは、プロテイン、電解質、アミノ酸を組み合わせることで、筋タンパク合成のための運動後30分という重要な窓を活用しています。このシフトはスポーツ栄養における広範な認識、すなわちリカバリーがパフォーマンス向上と怪我防止に不可欠であるという認識と合致しています。

プレワークアウト飲料は、より小さなニッチを占めながらも戦略的に重要な役割を果たしています。これらはエナジードリンクやサプリメントと重複することが多く、カフェイン、ベータアラニン、一酸化窒素前駆体などの主要成分を供給します。「その他」カテゴリーには、職場での消費から非運動コンテキストまで、消費者が精神的な明瞭さや免疫サポートなどの利点を求める一日を通じた水分補給シナリオが含まれます。ポストワークアウトセグメントの成長は、サウジアラビアとアラブ首長国連邦でのジム会員数と構造化トレーニングプログラムの人気の高まりと密接に結びついています。ビジョン2030やドバイフィットネスチャレンジなどのイニシアチブは、これまで座りがちだった人々の間での定期的な運動を普及させています。グリコーゲン補充、筋肉修復、炎症軽減など、リカバリーサイエンスについて消費者を効果的に教育するブランドは、プレミアム価格を設定し、ジムを超えて広がるロイヤリティを育成することができます。

地域分析

2025年、アラブ首長国連邦(UAE)は地域売上の35.92%を占め、広範な小売ネットワーク、高い一人当たり収入、プレミアムな機能性飲料を好む多数の外国人居住者に支えられました。ドバイの物流ハブとしての戦略的な位置は、GCC全域での効率的な流通を確保しています。さらに、アラブ首長国連邦のジム、スポーツクラブ、ウェルネスセンターの密なネットワークが確立されたオントレードチャネルを支えています。アラブ首長国連邦のウォーク30やドバイフィットネスチャレンジなどのイニシアチブは、スポーツドリンクへの需要を維持するだけでなく、ブランドアクティベーションの機会も提供しています。2026年1月に実施予定の段階的砂糖税を前に、Gatorade、Reward Hydration、AZROなどのブランドは最高税区分を回避するためにゼロシュガーおよび低糖バリアントを積極的に導入しています。

サウジアラビアは主要市場の中で最速の成長が見込まれ、2031年まで年率5.96%の成長率が予測されています。この成長は、王国のビジョン2030目標(2016年の13%から2030年までにスポーツ参加率を40%に引き上げる)と連動しています。この目標は、2034年FIFAワールドカップ向けの15スタジアム、リヤドスポーツブールバールプロジェクト、キディヤエンターテインメント・スポーツ複合施設を含むスポーツインフラへの100億米ドルの投資によって支えられています。2025年2月のAl RabieとのパートナーシップによるiPROの市場参入は、市場でのプレミアムなプロテイン重視製品の可能性を示しています。アラブ首長国連邦のフレームワークをモデルとしたサウジアラビアの段階的砂糖税は、低糖プロファイルへの処方見直しを推進し、規制の複雑さをナビゲートできるブランドに機会を創出しています。

カタールは2024年において比較的小さな市場シェアを持ちながらも、2027年AFC アジアカップや2029年アジア冬季競技大会に関連したイベント主導の需要急増の恩恵を受けています。2022年FIFAワールドカップからのレガシーインフラ(8つの空調管理スタジアムを含む)は、トーナメントとトレーニングキャンプのための年間施設を提供し、持続的なオントレードの機会を確保しています。バーレーン、オマーン、クウェートで構成される「中東その他」セグメントはドバイからのクロスボーダー流通に依存しており、GCC全域での消費税政策の調和から恩恵を受け、地域ブランドの規制遵守を簡素化しています。サウジアラビアとアラブ首長国連邦におけるコールドチェーン物流への投資はプロテインベースの処方の展開を促進していますが、第二層都市では冷蔵小売容量の限界による課題に直面しています。

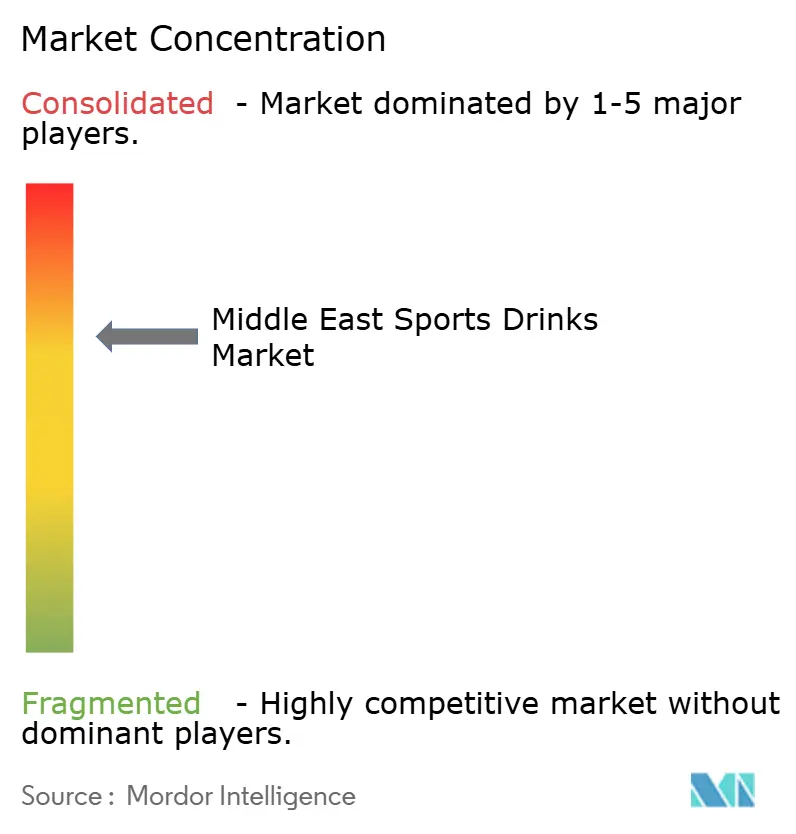

競争環境

中東スポーツドリンク市場は適度な統合を示しており、PepsiCo、Coca-Cola、Suntory、Otsukaなどの多国籍大手がスポーツドリンク市場を支配しています。これらの企業は確立されたブランドエクイティを通じて、ワークアウトやイベントなど重要な瞬間における消費者の信頼を育んでいます。これらの企業はグローバルな規模と強力な小売業者との関係を組み合わせ、ドバイのモールからリヤドのスタジアムまで、スーパーマーケット、コンビニエンスストア、地域全体のオントレード会場で製品を広く利用可能にしています。地域プレーヤーとの独占的なボトリングパートナーシップが流通能力をさらに強化し、小規模ブランドが多大な長期投資なしには達成が困難なアベイラビリティレベルを創出しています。

これらの市場リーダーは集中型の研究開発パイプラインを活用し、砂糖を意識した消費者向けのGatorade Zeroや低カロリー水分補給のPowerade Ultraなどの処方見直し製品を導入しています。このアプローチにより、クリーンラベル製品への需要が高まる中でも、従来のアイソトニックラインの関連性が維持されています。その機動性により、ゼロシュガーオプションやプロテイン強化飲料への嗜好など、地域のトレンドに迅速に適応することができます。さらに、そのボトリングネットワークは、フレーバーの調整やハラール対応など、ローカライゼーションをサプライチェーンを混乱させることなく効率的に管理しています。この戦略的ポジショニングは、砂糖税による価格上昇にもかかわらず消費者が信頼するブランドを選び続けることで、市場支配力を強化しています。

WOW HydrateやiPROなどの地域チャレンジャーは、アラブ首長国連邦ベースの製造を活用してGulf特有の嗜好(フルーツ系フレーバーやジム通い向けの小型PETサイズなど)に対応することで、未開拓のニッチをターゲットにしています。WOW Hydrateの現地生産は製品のより速いイテレーションを可能にし、一方でiPROのAl Rabieとのパートナーシップによる2025年2月のサウジアラビア市場参入は、プレミアムプロテインポジショニングと信頼性の高い現地流通を組み合わせ、歴史的にアイソトニックの巨人が主導してきた市場へ参入しています。これらの地域プレーヤーはハラール認証やインフルエンサー主導のキャンペーンを通じてさらに差別化し、グローバルなブランドよりも真正性を優先するデジタルに精通した若者にアピールしています。市場がボリューム主導の競争から機能的セグメンテーションへと進化するにつれ、プロテインリカバリーやゼロシュガー水分補給などの特定の消費者ニーズに合致するブランドが成功する立場にあり、確立されたプレーヤーと機動力のある新規参入者の双方に機会を創出しています。

中東スポーツドリンク業界リーダー

PepsiCo, Inc.

The Coca-Cola Company

Suntory Holdings Limited

Otsuka Holdings Co., Ltd

Oshee Polska Sp. z.o.o.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:PepsiCoはリヤドのキング・アブドゥッラー・フィナンシャル・ディストリクト(KAFD)において、中東向け拡張地域本部(RHQ)の開設式典を行いました。このイベントでは、サウジアラビアに地域研究開発センターを設立するためのSAR3,000万(800万米ドル)の投資計画が発表されました。同センターはGCCにおける製品・包装イノベーションのハブとして機能することが計画されており、プロトタイプ作成と製品テスト用の調理施設、および消費者インサイトを収集し、スポーツドリンクを含む製品ポートフォリオを地域の嗜好に適応させるためのイマーシブ感覚スタジオが設置されます。

- 2025年2月:英国を拠点とするスポーツ水分補給チャレンジャーブランドのiPROが、ジュースメーカーのAl Rabieとのパートナーシップを通じてサウジアラビアに進出しました。このコラボレーションには包装上のAl Rabieの共同ブランディングが含まれ、iPROがサウジアラビア全土の21,000の販売拠点にアクセスすることを可能にしました。製品はベリーミックス、シトラスブレンド、マンゴー、オレンジ・パイナップルの4種類のフレーバーで販売されました。

- 2024年2月:ロシュン・サウジ・リーグ(RSL)は、現シーズンの残りおよび2024〜2025年シーズン全体において、PepsiCoを最新のゴールドパートナーとして発表しました。このパートナーシップのもと、PepsiCoの主要製品は公式ウォーターパートナー(Aquafina)、公式清涼飲料パートナー(Pepsi)、公式スポーツドリンクパートナー(Gatorade)、公式ポテトチップスパートナー(Lays)として指定されました。このコラボレーションはファンの試合観戦体験を向上させることを目的としていました。

中東スポーツドリンク市場レポートのスコープ

中東スポーツドリンク市場レポートは、清涼飲料タイプ別(アイソトニック、ハイパートニック、ハイポトニック、電解質強化水、プロテインベーススポーツドリンク)、包装タイプ別(PETボトル、ガラスボトル、メタル缶、無菌パッケージ、使い捨てカップ)、流通チャネル別(オントレード、オフトレード)、機能性別(プレワークアウト、イントラワークアウト、ポストワークアウト、その他)、および地域別(アラブ首長国連邦、サウジアラビア、カタール、中東その他)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| アイソトニック |

| ハイパートニック |

| ハイポトニック |

| 電解質強化水 |

| プロテインベーススポーツドリンク |

| PETボトル |

| ガラスボトル |

| メタル缶 |

| 無菌パッケージ(テトラパック、カートン、ポーチ) |

| 使い捨てカップ |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| 専門店 | |

| オンライン小売 | |

| その他の流通チャネル |

| プレワークアウト |

| イントラワークアウト |

| ポストワークアウト |

| その他 |

| アラブ首長国連邦 |

| サウジアラビア |

| カタール |

| 中東その他 |

| 清涼飲料タイプ別 | アイソトニック | |

| ハイパートニック | ||

| ハイポトニック | ||

| 電解質強化水 | ||

| プロテインベーススポーツドリンク | ||

| 包装タイプ別 | PETボトル | |

| ガラスボトル | ||

| メタル缶 | ||

| 無菌パッケージ(テトラパック、カートン、ポーチ) | ||

| 使い捨てカップ | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| 専門店 | ||

| オンライン小売 | ||

| その他の流通チャネル | ||

| 機能性別 | プレワークアウト | |

| イントラワークアウト | ||

| ポストワークアウト | ||

| その他 | ||

| 国別 | アラブ首長国連邦 | |

| サウジアラビア | ||

| カタール | ||

| 中東その他 | ||

市場の定義

- 炭酸清涼飲料(CSD) - 炭酸清涼飲料(CSD)とは、炭酸化されて通常フレーバーが付加されたノンアルコール飲料であり、泡立ちを生み出すために二酸化炭素が溶解されたものを指します。これらの飲料には一般的にコーラ、レモンライム、オレンジ、その他のフルーツフレーバーのソーダが含まれます。缶、ボトル、またはファウンテンディスペンスで販売されます。

- ジュース - 缶詰・包装ジュースを対象としており、果物、野菜、またはその組み合わせから抽出されたノンアルコール飲料で、ボトル、カートン、ポーチなどさまざまな包装フォーマットで加工・密封されたものを含みます。フレッシュジュースを除くこの市場セグメントは、防腐剤やフレーバーが添加されることが多い商業的に製造・保存されたジュースを指します。

- すぐに飲める(RTD)紅茶およびRTDコーヒー - すぐに飲める(RTD)紅茶およびRTDコーヒーは、希釈せずにすぐに消費できる状態で醸造・準備されたパッケージ飲料のノンアルコール飲料です。RTD紅茶には通常、さまざまな茶の品種が含まれ、フレーバーや甘味料を加えてボトル、缶、またはカートンで提供されます。同様に、RTDコーヒーは事前に醸造されたコーヒー処方で、牛乳、砂糖、またはフレーバーと混合されることが多く、外出先での消費に便利にパッケージされています。

- エナジードリンク - エナジードリンクは、エネルギーと覚醒の迅速なブーストを提供するために処方されたノンアルコール飲料です。一方、スポーツドリンクは特に身体的な運動、エクササイズ、または激しい活動の後に水分補給と電解質を補充するために設計された飲料です。

| キーワード | 定義#テイギ# |

|---|---|

| 炭酸清涼飲料 | 炭酸清涼飲料(CSD)は炭酸水とフレーバーを組み合わせたもので、砂糖または非糖甘味料で甘みを付けたものです。 |

| スタンダードコーラ | スタンダードコーラはコーラソーダのオリジナルフレーバーと定義されます。 |

| ダイエットコーラ | 糖質を含まないまたは低糖のコーラベースの清涼飲料です。 |

| フルーツフレーバー炭酸飲料 | 果汁・フルーツフレーバーと炭酸水から作られた炭酸飲料で、砂糖、デキストロース、転化糖、または液糖を単独または組み合わせて含んでいます。果皮油やフルーツエッセンスが含まれる場合があります。 |

| ジュース | ジュースは果物や野菜に含まれる天然の液体を抽出または搾り出した飲み物です。 |

| 100%ジュース | 水を加えずにジュースの形でそのまま搾られた果物・野菜ジュースです。果汁に砂糖、甘味料、防腐剤、フレーバー、着色料を添加することは認められていません。 |

| ジュース飲料(ジュース含量24%以下) | 果物・野菜エキスを最大24%含む果物・野菜ジュース飲料です。 |

| ネクター(ジュース含量25〜99%) | 25〜99%の果物を含むことができるジュースで、最低法定限度は果物の種類によって定義されます。 |

| 濃縮ジュース | 濃縮ジュースは液体の大部分が除去され、ジュース濃縮物として知られる濃厚でシロップ状の製品となったジュースの一形態です。 |

| RTDコーヒー | 購入時にすぐに消費できる状態で販売される準備済みのパッケージコーヒー飲料です。 |

| アイスコーヒー | アイスコーヒーはコーヒーの冷たいバージョンで、通常はホットエスプレッソとミルクを組み合わせて氷を加えたものです。 |

| コールドブリューコーヒー | コールドブリューはコールドウォーター抽出またはコールドプレスとも呼ばれ、挽いたコーヒーを室温の水に数時間漬け込んで作ります。 |

| RTD紅茶 | すぐに飲める(RTD)紅茶は、醸造や準備なしにすぐに消費できる状態にパッケージされた紅茶製品です。 |

| アイスティー | アイスティーはミルクなし、砂糖を加え、時にはフルーツフレーバーを加えた紅茶から作られた飲み物で、冷たくして飲みます。 |

| 緑茶 | 緑茶は精神的な覚醒を促進し、消化器症状を緩和し、体重減少を促進する茶飲料です。 |

| ハーブティー | ハーブティー飲料は、ハーブ、スパイス、またはその他の植物材料をお湯に浸出または煎じて作られます。 |

| エナジードリンク | 通常カフェインを含む刺激化合物を含む飲料の一種で、精神的・身体的刺激を提供するものとしてマーケティングされています。炭酸入りの場合もあれば、そうでない場合もあり、砂糖、その他の甘味料、または多数の可能な成分の中のハーブエキスも含まれる場合があります。 |

| シュガーフリーまたは低カロリーエナジードリンク | シュガーフリーまたは低カロリーエナジードリンクは、カロリーがほぼゼロの人工甘味料使用シュガーフリーエナジードリンクです。 |

| 従来型エナジードリンク | 従来型エナジードリンクは、消費者のエネルギーを高めるために設計された成分を含む機能性清涼飲料です。 |

| ナチュラル・オーガニックエナジードリンク | ナチュラル・オーガニックエナジードリンクは人工甘味料や合成着色料を含まないエナジードリンクです。代わりに、緑茶、マテ茶、植物エキスなどの自然由来の成分を含んでいます。 |

| エナジーショット | 大量のカフェインやその他の刺激物を含む、小容量だが高濃縮のエナジードリンクです。量はエナジードリンクと比べて比較的少量です。 |

| スポーツドリンク | スポーツドリンクは運動の前、中、または後に液体、炭水化物、電解質を迅速に供給するために特別に設計された飲料です。 |

| アイソトニック | アイソトニック飲料は人体と同様の塩分・糖分濃度を含み、運動中に失われた液体を迅速に補充しつつ炭水化物の増加をもたらすよう設計されています。 |

| ハイパートニック | ハイパートニック飲料は人体よりも高い塩分・糖分濃度を持ちます。運動後のグリコーゲンレベルを迅速に補充することが重要なため、運動後に飲むのが最適です。 |

| ハイポトニック | ハイポトニック飲料は運動中に失われた液体を迅速に補充するよう設計されています。炭水化物含量が非常に低く、人体よりも塩分・糖分の濃度が低くなっています。 |

| 電解質強化水 | 電解質水はナトリウム、カリウム、カルシウム、マグネシウムなどの電気的に帯電したミネラルを注入した水です。 |

| プロテインベーススポーツドリンク | プロテインベーススポーツドリンクはパフォーマンスを向上させ、筋タンパクの分解を軽減するためにプロテインが添加されたスポーツドリンクです。 |

| オントレード | オントレードとはバー、レストラン、パブなど、敷地内での即時消費のために飲料を販売する場所を指します。 |

| オフトレード | オフトレードは通常、リカーストア、スーパーマーケット、飲料をその場で消費しない場所を指します。 |

| コンビニエンスストア | 幅広い消費者製品やサービス(主に食品やガソリン)を素早く購入できる便利な場所を一般消費者に提供する小売業のことです。 |

| 専門店 | 比較的狭いカテゴリーの商品において、ブランド、スタイル、またはモデルの豊富な品揃えを持つ店舗・ショップです。 |

| オンライン小売 | オンライン小売はeコマースの一種で、企業がウェブサイトから消費者に直接商品やサービスを販売する形態です。 |

| 無菌包装 | 無菌包装とは、冷たい商業的に無菌の製品を無菌状態で事前に殺菌された容器と閉蓋に充填し、微生物を効果的に排除する封止を形成することを指します。テトラパック、カートン、ポーチなどが含まれます。 |

| PETボトル | PETボトルはポリエチレンテレフタレートで作られたボトルを意味します。 |

| メタル缶 | アルミニウムまたはスズメッキあるいは亜鉛メッキされた鋼鉄で作られた金属容器で、食品、飲料またはその他の製品の包装に一般的に使用されます。 |

| 使い捨てカップ | 使い捨てカップとは、水、冷たい飲み物、温かい飲み物、アルコール飲料などの飲料を提供するために一回使い切り用に設計されたカップまたは容器を意味します。 |

| ジェネレーションZ | 1990年代後半から2000年代初頭に生まれた人々のグループを指す表現です。 |

| ミレニアル世代 | 1981年から1996年の間に生まれた人(2019年時点で23〜38歳)はミレニアル世代と見なされます。 |

| タウリン | タウリンは免疫の健康と神経系機能をサポートするアミノ酸です。 |

| バー・パブ | 敷地内でのアルコール飲料の提供が認可された飲酒施設です。 |

| カフェ | 軽食(主にコーヒー)と軽食を提供する飲食店です。 |

| オンザゴー | 他のことに忙しく取り組みながら対処・実行することを意味し、それに合わせて計画を変更しないことを意味します。 |

| インターネット普及率 | インターネット普及率は、特定の国または地域の総人口のうちインターネットを使用する割合に相当します。 |

| 自動販売機 | コインやトークンを入れると食品、飲料、タバコなどの小物を販売する機械です。 |

| ディスカウントストア | ディスカウントストアまたはディスカウンターは、製品が実際または想定される「通常小売価格」よりも原則的に低い価格で販売される小売フォーマットを提供します。ディスカウンターはコスト削減のために大量購入と効率的な流通に依存しています。 |

| クリーンラベル | 飲料市場におけるクリーンラベルとは、少数の天然由来の成分から作られ、加工されていないかわずかしか加工されていない飲料です。 |

| カフェイン | 中枢神経系の刺激物であるアルカロイド化合物です。主に覚醒度と注意力パフォーマンスを高めるための軽度の認知機能向上剤として娯楽目的で使用されています。 |

| エクストリームスポーツ | アクションスポーツ、アドベンチャースポーツ、またはエクストリームスポーツは、高度なリスクを伴うと認識される活動です。 |

| 高強度インターバルトレーニング | 心拍数を最大心拍数の少なくとも80%まで大幅に上昇させる数分間の高強度運動と、低強度運動の短いインターバルを交互に繰り返す複数のラウンドで構成されます。 |

| 賞味期限・保存期限 | 製品が使用可能、消費に適した、または販売可能な状態が維持される期間です。 |

| クリームソーダ | クリームソーダは甘い清涼飲料です。一般的にバニラ風味でアイスクリームフロートの味に基づいています。 |

| ルートビア | ルートビアは、伝統的にサッサフラスの木(Sassafras albidum)の根皮またはSmilax ornataのつるを主要なフレーバーとして使用した甘い北米の清涼飲料です。ルートビアは一般的にノンアルコール、カフェインフリー、甘口、炭酸入りですが、必ずしもそうとは限りません。 |

| バニラソーダ | バニラ風味の炭酸清涼飲料です。 |

| デイリーフリー | 牛、羊、ヤギからの牛乳または乳製品を一切含まない製品です。 |

| カフェインフリーエナジードリンク | カフェインフリーエナジードリンクはエネルギーを高めるために他の成分に依存します。よく使われるものとしてアミノ酸、ビタミンB群、電解質があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に照らして検証します。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測期間の市場規模推定は名目価格ベースで行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選出されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング案件、データベースおよびサブスクリプションプラットフォーム