北米エナジードリンク市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 21.93 十億米ドル |

| 市場規模 (2026) | 22.61 十億米ドル |

| 市場規模 (2031) | 26.35 十億米ドル |

| 成長率 (2026 - 2031) | 3.09% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米エナジードリンク市場分析

北米エナジードリンク市場規模は2025年に219億3,000万米ドルと評価され、2026年の226億1,000万米ドルから2031年には263億5,000万米ドルに達すると推定され、予測期間(2026年~2031年)における年平均成長率(CAGR)は3.09%となっています。高糖分と合成カフェインを基盤とした従来処方は、消費者が免疫、認知機能、回復効果を訴求するクリーンラベル、シュガーフリー、機能重視型飲料へと移行するにつれ、市場での地位を失いつつあります。プレミアム価格決定力は、認識可能な植物エキス、非栄養性甘味料、透明なソーシング(調達)によって訴求を裏付けるブランドに帰属する一方、大手既存企業は積極的なフレーバー展開によって棚スペースを確保しています。チャネルの再編も同様に顕著であり、コンビニエンスストアは依然として最大のオフトレード販売場所ですが、ドルストア、クラブストア、および直販型サブスクリプションは、インフレが所得層全体の価格感度を高めるにつれ、より速いペースで成長しています。また、プライベートラベルのエナジードリンクは急速に拡大しており、バリュー志向の購買層においてブランドロイヤルティを侵食し、メーカーに対して機能的イノベーションとライフスタイルマーケティングによる差別化の強化を促しています。

レポートの主要考察

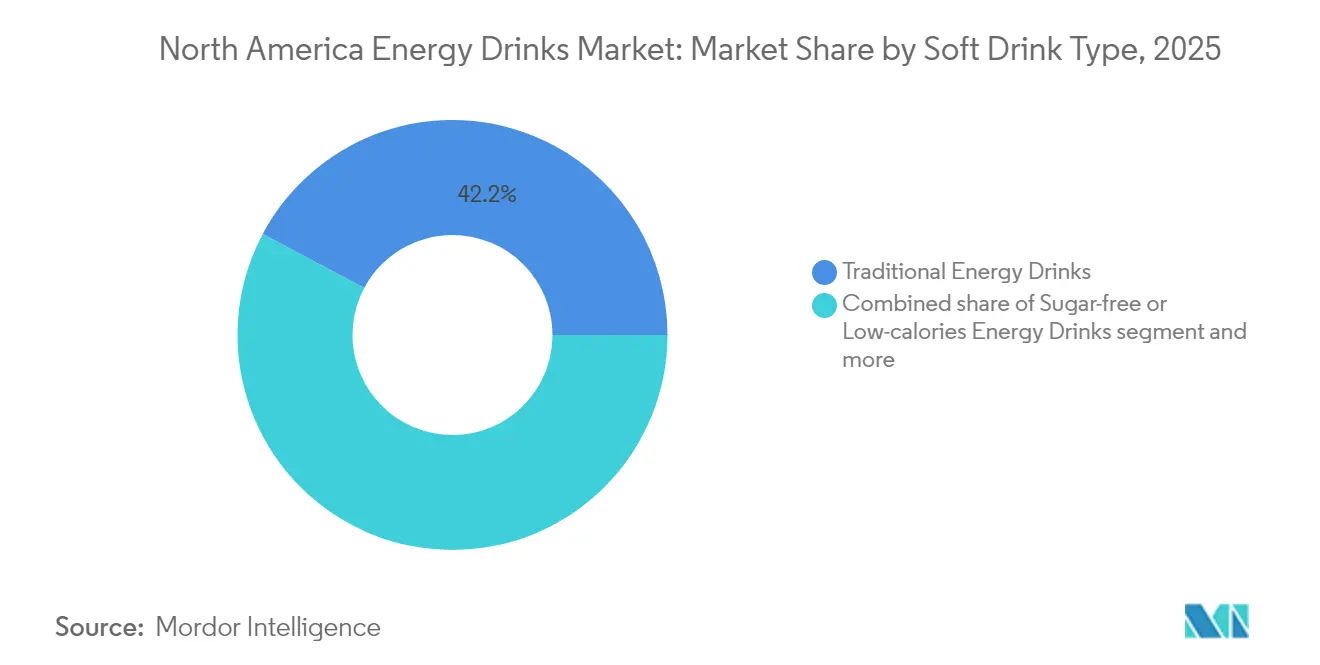

- 清涼飲料タイプ別では、2025年における北米エナジードリンク市場シェアのうち、トラディショナル処方が依然として42.21%を占める一方、ナチュラル・オーガニックバリアントは2031年に向けて年平均成長率4.86%で拡大しています。

- 包装タイプ別では、2025年の北米エナジードリンク市場規模において金属缶が55.74%を占め、ガラスボトルは2031年にかけて年平均成長率5.01%で拡大すると予測されています。

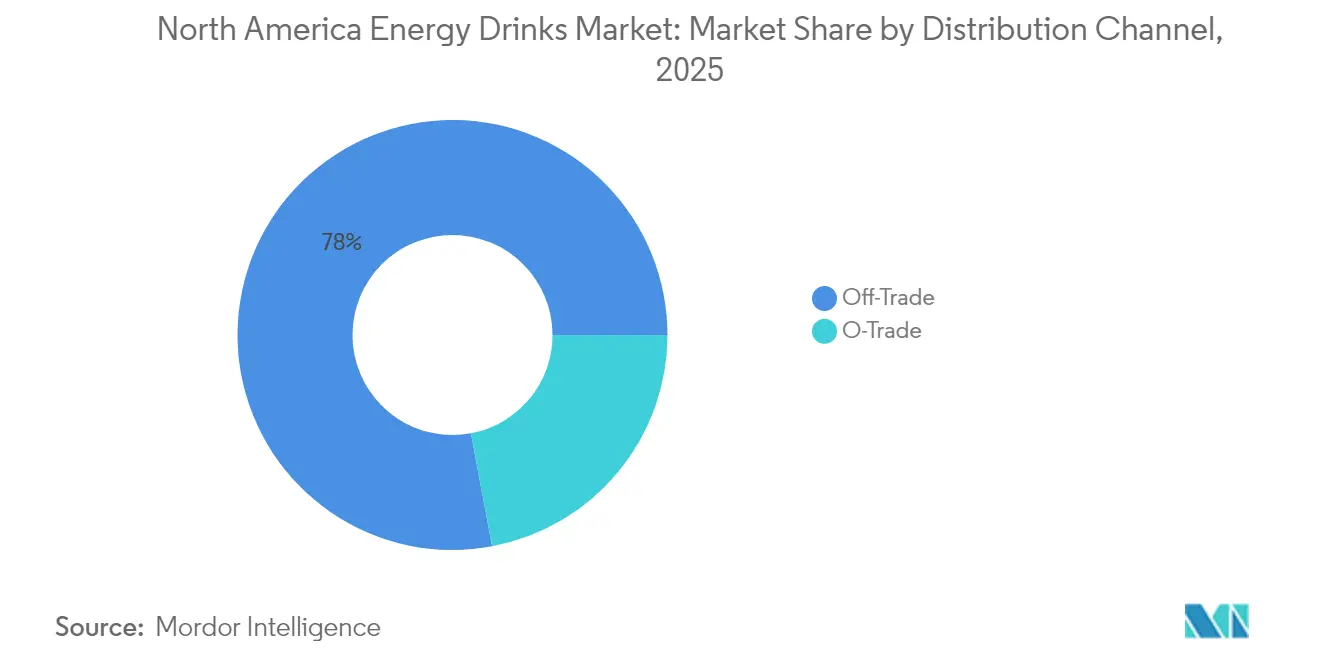

- 流通チャネル別では、2025年にオフトレードチャネルが売上の77.95%を占め、オントレード施設はパンデミック後の来客数が正常化するにつれ年平均成長率5.88%で増加する見込みです。

- 機能性別では、2025年に持久力重視型飲料が売上の52.88%を占め、分岐鎖アミノ酸(BCAA)と電解質を配合した筋肉回復バリアントは2031年に向けて年平均成長率5.12%のペースで推移しています。

- 国別では、2025年に米国が北米エナジードリンク市場シェアの91.73%を占め、カナダは2031年にかけて年平均成長率5.78%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米エナジードリンク市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (概算)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 免疫サポートなどの機能的訴求の拡大が成長を促進 | +0.7% | 北米全域、特に米国の都市部およびカナダの主要都市での取り込みが顕著 | 中期(2年~4年) |

| ミレニアル世代とZ世代がパフォーマンス向上製品への需要を牽引 | +0.9% | 米国およびカナダ、特に18歳~34歳のコーホート | 短期(2年以内) |

| スポーツスポンサーシップおよび若年層向けマーケティングキャンペーンがブランド認知度を向上 | +0.5% | 米国およびメキシコ、カナダへの越境メディアを通じた波及効果あり | 中期(2年~4年) |

| ソーシャルメディアの影響が新フレーバーおよびショット製品の試飲を促進 | +0.6% | 北米全域、米国のTikTokおよびInstagramの普及が主導 | 短期(2年以内) |

| 認知機能向上への需要がハイブリッド飲料を促進 | +0.8% | 米国およびカナダ、特にプロフェッショナルおよび学生層 | 中期(2年~4年) |

| 都市型ライフスタイルが多忙なスケジュールへの迅速なエネルギー補給ソリューションを必要とする | +0.7% | 米国、カナダ、メキシコの都市回廊(トロント、ニューヨーク、メキシコシティ) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

免疫サポートなどの機能的訴求の拡大が成長を促進

エナジードリンク産業は、免疫、ストレス耐性、認知機能に関する機能的訴求が支持を得るにつれ進化しています。飲料は基本的なカフェインベースの処方から、消費者がアシュワガンダ、ロディオラ、高麗人参などのアダプトゲン、ならびにL-テアニン、アルファ-GPCライオンズマネなどのノートロピクスをますます求めるようになり、多機能的な「デイリーパフォーマンス」製品へと移行しています。このトレンドは、植物由来のカフェイン源(例:緑茶、グアユサ、抹茶、マテ茶、ガラナ。GURUのオーガニック製品ラインに見られるように)が単純な刺激物としてではなく、機能性成分のよりクリーンな担体として機能する「エネルギー+免疫+集中力」の統合処方を開発するよう企業を促しています。現在の研究開発の取り組みは、成分の相乗効果を活用することで特定の認知機能または免疫機能上の結果を達成することに注力しており、標準的なタウリン・カフェイン・砂糖の配合に対してプレミアム価格設定を可能にしています。カフェインを1回あたり180mgに上限設定し、年齢および使用上の警告表示を義務付けるカナダの補完食品ガイドラインなどの規制の枠組みは、配合者に対してカフェインの知覚効果を高めながら法令遵守を確保することを促しています[1]出典:カナダ政府、「カフェイン入りエナジードリンクの新しい注意喚起ラベル」、canada.ca 。Nutrition21のnooLVL(注意力、作業記憶、反応時間を改善することが実証されたアルギニン-シリケート結合複合体)などの臨床的に検証された成分は、規制基準に合致した実証済みの訴求のベンチマークを設定しています。この臨床エビデンスはマーケティングと規制要件を橋渡しし、ブランドが食品および補完食品の規制下で正確なパッケージ前面表示訴求を構築することを可能にしています。小売業者は、特に天然食品および健康志向のアイル(通路)において、ビタミン剤やスポーツ栄養製品の近くにプレミアム棚スペースを拡大することで対応しています。このエコシステムがポートフォリオのセグメント化を促進しており、トラディショナルエナジードリンクは価格感度の高い消費者をターゲットとし、機能性ラインは免疫と精神的ウェルビーイング(健康)サポートを求めるラベル意識の高い購買者に訴求しています。

ミレニアル世代とZ世代がパフォーマンス向上製品への需要を牽引

ミレニアル世代とZ世代は、パフォーマンス向上をニッチな用途ではなくライフスタイルの選択として再定義することで、エナジードリンク市場に大きな変化をもたらしています。18歳~34歳の消費者がカテゴリーボリュームを主導し、ゼロシュガー処方、透明な原材料調達、フィットネス・eスポーツ・クリエイター主導のアイデンティティと合致するブランドを優先しています。米国国立衛生研究所(NIH)のデータによると、米国の12歳~17歳のティーンエイジャーのほぼ3分の1が定期的にエナジードリンクを摂取しており、マルチビタミンに次いで2番目に使用されるダイエタリーサプリメント(栄養補助食品)となっています。これは、長期的なブランドロイヤルティを構築するために若年層をターゲットとすることの重要性を裏付けています[2]出典:米国国立補完統合衛生センター(NCCIH)、「エナジードリンク」、nccih.nih.gov 。Celsius Holdingsはこのシフトを捉え、「フィットネス重視の健康志向エネルギー」ブランドとしてポジショニングすることにより、2025年第2四半期において前年同期比84%の売上成長を達成しました。同社のAlani Nuラインは、ニーズが満たされていない女性ジムユーザーセグメントへの訴求に成功し、カスタマイズされたフレーバー、パステルカラーの外観デザイン、インフルエンサーとのパートナーシップを通じて129%の成長を記録しました。2025年9月のCelsius-PepsiCo間のパートナーシップ拡大により、コンビニエンスストアや大型小売店でのアクセシビリティがさらに向上し、エナジードリンクが既製品(RTD)プロテイン、ミールキット、スナックと並んで日常生活に溶け込んでいます。同様に、2024年のレッスルマニアXLで開始されたC4 EnergyのWWEとのパートナーシップは、プロレスのストーリーライン、入場演出、アスリートコンテンツに製品を統合することでZ世代の男性をターゲットとし、強さとトレーニングのテーマとブランドを結びつけることで試飲を促進しています。小売業者は、ジムユーザー、女性消費者、ゲーマーなど、パフォーマンス重視のサブカルチャーに響くブランドに対してクーラー(冷蔵)スペースをより多く割り当てており、既存のソーダブランドはリフレッシュメントとノスタルジア(懐古)を重視するあまり競争力を失っています。ピュアプレイのエナジードリンクブランドは、若年層サブカルチャーとの親和性、および18歳~34歳とティーンエイジャーの間でのデータに裏付けられた成長を活用して、優先的な棚配置、積極的なサンプリング、デジタルマーケティングの強化を実現しています。

スポーツスポンサーシップおよび若年層向けマーケティングキャンペーンがブランド認知度を向上

スポーツスポンサーシップと若年層を対象としたマーケティングキャンペーンは、フィットネス愛好家、ゲーマー、エクストリームスポーツファンにとって重要な文化的接点にエナジードリンク製品を組み込むことで、ブランド認知度の向上を促しています。これらの戦略は、広告ブロッカーや分散化したメディア消費の時代において従来の広告よりも効果的な、オーガニックな口コミ促進を育みます。エナジードリンクを単なるリフレッシュメントではなくパフォーマンスエンハンサーとして位置づけることで、ブランドは試合前のルーティンや回復セッションなど、若年層人口統計がフォンクショナル飲料に傾倒する上で強く響く憧れの瞬間と消費を結びつけます。例えば、2023年にUFCはLogan PaulとKSIが設立したハイドレーションドリンクブランドPRIMEと複数年にわたるグローバルマーケティング契約を締結し、PRIMEをUFCの公式グローバルスポーツドリンクとしました。このパートナーシップはPRIMEをUFCの資産(ペイ・パー・ビュー(PPV)イベントやファイトナイトを含む)に統合し、オクタゴン内外の放送全体にわたる目立つブランディングを実現し、アスリートのソーシャルメディア投稿がブランド製品を取り上げることで即時の消費者関心を喚起し、小売売上の増加につなげています。若年層向けキャンペーンは、ARフィルター、Twitch統合、キャンパスサンプリングイニシアチブを通じてこの効果を増幅させ、製品発見をゲーミフィケーション化し、従来のテレビ広告に頼ることなくGhost Lifestyleなどのブランドがフォートナイトのストリームやジム関連のTikTokコンテンツで存在感を保ちます。スポンサーシップとデジタルキャンペーンの相乗効果は、イベント露出がユーザー生成コンテンツ(UGC)を生み出し、アルゴリズムによって類似のオーディエンスにまで増幅され、イベント終了後も認知度を維持しながらインフルエンサーの信頼性を活用して若年層マーケティング規制をナビゲートする自立的なサイクルを生み出します。小売業者は、パートナーシップによる実証済みの売上データに支えられて、こうした高い認知度を持つブランドを店内の一等地に優先配置し、最終的に認知度を従来のインプレッションではなく文化的関連性とアクティベーション(活性化)主導のROIに紐づいた指標として再定義しています。

都市型ライフスタイルが多忙なスケジュールへの迅速なエネルギー補給ソリューションを必要とする

世界銀行のデータによれば、2023年にカナダの都市人口が80%を超え、2024年に米国が84%を超えたという都市化のトレンドが、トロント、モントリオール、バンクーバー、ならびにニューヨーク、ロサンゼルス、シカゴ、サンフランシスコなどの米国主要都市の大都市圏におけるエナジードリンク消費の増加を促しています[3]出典:世界銀行、「都市人口(総人口に占める割合)- 米国」、data.worldbank.org 。長時間の通勤、交代勤務、24時間経済が睡眠機会を減少させ、即時の覚醒ソリューションへの需要を生み出しています。コンビニエンスストアはこのトレンドの恩恵を受けており、給油停車、昼休み、深夜勤務中のエナジードリンク販売が増加し、多忙なスケジュールをこなす都市の消費者に好まれる選択肢となっています。クイックサービスレストラン(QSR)もこの需要を活用しており、例えばDunkinは2024年2月にビタミンB6およびB12、カフェイン、ガラナを含む競争力のある価格の炭酸飲料「Sparkd' Energy」を発売し、ドライブスルーチャネルを通じて移動中の働く人々を取り込む狙いがあります。一方、ドルストアはインフレが消費者をプレミアム選択肢からダウングレードさせるにつれ成長し、大型小売店は品揃えを拡充し、クラブストアはまとめ買いを増やしています。しかし、郊外エリアの従来型コンビニエンス店は来客数の減少という課題に直面しています。このチャネルの分散化は、オムニチャネルリーチを欠く直販型(DTC)スタートアップに対する競争優位を維持するために、広範なブローカーネットワークを活用したマルチフォーマット流通戦略の重要性を浮き彫りにしています。人口の80~84%が都市に居住するという都市密度は、コンビニエンスストアとQSRにおける販売速度を高める一方、多様化した流通はガソリンスタンド、ドルストア、ドライブスルーなど様々な接点での入手可能性を確保しています。Dunkinのアプローチは、QSRがコーヒー顧客をピーク疲労時間帯にエナジードリンク消費者に転換できることを示しており、カテゴリーの関連性を強化しています。エナジードリンクは通勤と勤務シフトを橋渡しする都市型ライフスタイルに不可欠な存在となっており、強固な流通戦略が高密度な都市環境における市場の強靭性を確保しています。

阻害要因影響分析*

| 阻害要因 | (概算)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| その他のハイドレーション(水分補給)フォーマットとの競合 | -0.4% | 北米全域、特に米国のスポーツドリンクアイルでの競争圧力が最も強い | 短期(2年以内) |

| 砂糖および高脂肪・高糖分・高塩分(HFSS)製品に対する規制圧力 | -0.6% | メキシコおよび特定の米国州(カリフォルニア州、ニューヨーク州)、カナダへの波及 | 中期(2年~4年) |

| 天然成分のサプライチェーン(供給網)問題が入手可能性を阻害 | -0.3% | 北米全域、特にオーガニックおよびフェアトレードブランドへの影響 | 中期(2年~4年) |

| カフェイン含有量および年齢確認に関する規制制限が衝動買いを制限 | -0.5% | カナダおよびメキシコ、米国の州レベルの提案が浮上しつつある | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

その他のハイドレーションフォーマットとの競合

エナジードリンク市場は、消費者が高カフェイン処方に伴う過剰刺激なしに回復と持続的な活力を重視するスポーツドリンク、電解質ウォーター、機能性ハイドレーション飲料などの代替ハイドレーションフォーマットへとシフトするにつれ、競合激化に直面しています。これらの代替製品は、ワークアウト後の水分補給や日常的なウェルネスルーティンなど、主要な消費機会において存在感を増しており、GatoradeのスポーツドリンクやBodyarmorの人工添加物不使用の水分補給パウダーなど、電解質をエネルギースパイクより重視する健康志向の消費者に訴求しています。スポーツドリンクは、低糖のION4システムやクリーンラベルオプションなどのイノベーションに牽引され、積極的な健康意識の高い購買者を惹きつけてコンビニエンスストアでエナジードリンクをアウトパフォームしています。ブランドがカテゴリーの境界線を曖昧にするにつれ、分岐鎖アミノ酸(BCAA)やクレアチンを配合したエナジードリンクはスポーツ栄養を模倣しようとしていますが、ハイドレーション重視のブランドはジムの出口や回復の瞬間において回復と電解質補給で競争優位を維持し、従来のエナジードリンクからボリュームを取り込んでいます。小売業者は、高速回転するハイドレーション製品に対してより多くのクーラースペースを割り当てることで対応しており、フィットネス志向のセクションではエナジードリンクの棚スペースが縮小し、Bodyarmorの天然志向のポジショニングがクリーンラベルの需要に響いています。さらに、ハイドレーションフォーマットはアダプトゲンなどの機能性添加物を取り込んで「プロアクティブ(積極的)ウェルネス」へと拡張し、腸内健康、気分サポート、筋肉回復をカフェインベースのエネルギーブーストより優先するミレニアル世代に訴求しています。水素注入水やアミノ酸ウォーターを含むハイドレーションのイノベーションが急性パフォーマンスのニーズを超えてエナジードリンクの役割をさらに希薄化しています。北米では、2025年3月のGoogleの検索データに反映されるようにハイドレーションへのトレンドが消費者の関心において急増しており、この競合がエナジードリンクの成長を抑制し、衝動的な購買を意図的なハイドレーションの選択へと転換しています。特にナトリウムに関する懸念とクリーンな代替品への需要が高まるにつれ、エナジードリンクの役割は進化する機能性飲料の景観の中で特定の「覚醒」ニッチへと狭まっています。

カフェイン含有量および年齢確認に関する規制制限が衝動買いを制限

カフェイン含有量と年齢確認に関する規制制限は、エナジードリンク市場における衝動買いに大きな影響を与えています。2026年1月1日に発効するヘルスカナダ(カナダ保健省)の1回あたり180mgのカフェイン上限と義務的な注意喚起表示(脆弱なグループに対する心臓血管および神経学的リスクを強調)などの措置は、製品の効能を希薄化し、プレミアムアピールを低下させる処方変更を強いています。同時に、ケベック州の約100の市町村におけるレクリエーションセンターや公共施設でのエナジードリンク販売禁止は、エナジードリンクの消費が多い15歳~24歳の年齢層を中心に若年消費者のアクセスを制限しています。これらの制限は、アルコールやタバコ規制と同様の小売年齢確認(エイジゲーティング)を提唱する公衆衛生上のイニシアチブを刺激しています。対照的に、米国食品医薬品局(FDA)のカフェイン上限の欠如は1回あたりの摂取量が300mgを超えることを可能にしており、米国ブランドにカナダ市場向けに製品を処方変更または廃盤にすることを強いる規制の不一致を生じさせ、国境を越えたサプライチェーンコストを増加させています。米国の州レベルで浮上しつつある販売時点における年齢確認の議論は、精算時の遅延を追加することでコンビニエンスストアの売上をさらに混乱させ、給油や食事停車時の計画外の購買を減少させる可能性があります。これらの複合的な課題、つまりカナダのカフェイン上限、ケベック州の施設禁止、若年層重視の規制、米国の規制上の柔軟性、および潜在的な年齢確認が、市場が自然発生的な都市での販売に依存することを集合的に制約しています。小売業者は、販売の遅い低カフェイン製品を仕入れるか、検証の課題を避けるために品揃えを制限するかというジレンマに直面しており、最終的に異なる規制環境をナビゲートする確立されたブランドの成長機会を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

清涼飲料タイプ別:クリーンラベルがオーガニックセグメントを加速

Red BullおよびMonster Beverageが主導するトラディショナルエナジードリンクは、2025年における市場シェアの42.21%を占めました。しかし、これらの確立したプレイヤーは、健康意識の高いミレニアル世代とZ世代に対応するシュガーフリーおよびオーガニックの競合他社に地位を奪われつつあります。ナチュラル・オーガニックエナジードリンクセグメントは、市場の平均成長率3.09%を上回り、2031年にかけて年平均成長率4.86%で成長すると予測されています。この成長は、人工着色料、人工香料、合成カフェインを含まない製品への嗜好を持つ消費者の原材料ラベルへの関心の高まりによって牽引されています。これらのトレンドに対応するため、GURU Organic Energyは2024年にコア製品ラインを処方変更し、緑茶、グアユサ、抹茶、マテ茶、ガラナなどの成分を取り込みました。これらの変更に加え、USDA(米国農務省)オーガニックおよびフェアトレード認証により、GURUは天然食品小売チャネルでプレミアム棚スペースを確保できるようになりました。同様に、Runa Clean Energyはエクアドル原産のモチノキの葉であるグアユサを150ミリグラムのカフェイン源として活用しています。USDАオーガニックおよびフェアトレード認証により、Runaは従来農法で栽培されたコーヒーおよび合成カフェインの持続可能な代替品としてポジショニングしています。

オーガニック製品の台頭と並行して、シュガーフリーおよび低カロリーエナジードリンクは、オーガニック認証よりもカロリー削減に注目する消費者にアピールすることで市場シェアを獲得しています。2024年の新しいエナジードリンク発売の半数以上がシュガーフリー表示を掲げており、この消費者嗜好の変化を反映しています。一方、5-Hour Energy(5アワーエナジー)が広めた2オンスフォーマットなどのエナジーショットは、消費者が大容量の既製品(RTD)缶をますます選択するにつれ減少を経験しています。大容量フォーマットはカフェイン1ミリグラムあたりのコストパフォーマンスが高く、ハイドレーションのトレンドに合致しています。さらに、エネルギーとプロテインまたは電解質を組み合わせたハイブリッドエナジードリンクがニッチなセグメントを切り開いています。ただし、これらの製品はトラディショナルまたはシュガーフリー市場のリーダーと競合するために必要な流通規模を欠いています。

包装タイプ別:金属缶が主導、ガラスボトルがプレミアムセグメントで存在感を増す

金属缶は、無限のリサイクル可能性とサプライチェーンの効率性に牽引され、2025年における包装市場シェアの55.74%を占めました。これらの効率性により、メーカーはガラスに伴う輸送コストを回避しながら国内で缶を調達できます。再生原料含有率が50%を超えるアルミニウムは、バージンPETと比較してエネルギー消費で79%低く、温室効果ガス排出量で67%低いカーボンフットプリントを示しています。このしきい値は、地方自治体のリサイクルインフラの強化に焦点を当てた「エブリー・ボトル・バック」イニシアチブの1億米ドルの取り組みにより支援されるCoca-Cola、PepsiCo、Keurig Dr Pepperのコミットメントと合致しています。一方、ガラスボトルは、プレミアムブランドがガラスの持つ純粋さと持続可能性の知覚を活用してアルミ同等品より20%~30%高い小売価格を正当化することから、2031年にかけて年平均成長率5.01%で成長すると予測されています。

PETボトルは、消費者が家庭での消費のために4パックや6パックを購入することが多いクラブストアや大型小売店での複数回分サイズを中心に、重要な包装フォーマットであり続けています。Coca-Cola HBCは2024年を通じて100%再生PET含有量を維持し、軽量化プログラムを実施し、構造的完全性を損なうことなくボトル1本あたりのプラスチック使用量を15%削減しました。無菌包装、テトラパック、カートン、パウチなどのフォーマットは、1回分のショットやキッズ向けエナジードリンクなどのニッチなアプリケーションに対応しています。ただし、後者のカテゴリーは、政府が未成年者へのカフェインアクセスに制限を課すにつれ規制上の課題に直面しています。フードサービスやクイックサービスレストランで一般的に使用される使い捨てカップは、包装市場の小さなセグメントを占めますが成長を経験しています。このトレンドは、午後の消費者需要を取り込むためのエナジードリンクメニュー拡大など、Dunkinの取り組みによって支えられています。

流通チャネル別:オフトレードが主導、オントレードが回復

スーパーマーケット、ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売を含むオフトレードチャネルは、2025年における市場シェアの77.95%を占めました。しかし、バー、レストラン、ジム、ナイトクラブ、エンターテインメント複合施設などのオントレード施設は、パンデミック後の来客数の正常化と、飲食店がエナジードリンクを食事とバンドルして平均客単価を引き上げる戦略的取り組みに牽引され、2031年にかけて年平均成長率5.88%で回復しています。コンビニエンスストアではエナジードリンクの販売増加が見られましたが、郊外の店舗がドルストア、大型小売店、クラブストアへと来客を失うにつれドル売上は減少しています。ドルストアはブランドロイヤルティより手頃な価格を優先するインフレ意識の高い消費者を引きつけており、クラブストアは家庭消費のためにマルチパックを購入する世帯に訴求しています。オンライン小売は急速に拡大しており、特にカナダでは2022年から2024年にかけてスナックおよび飲料のeコマース普及率が成長しました。この成長は、繰り返し購買を促す当日配送サービスとサブスクリプションモデルによって支えられています。

スーパーマーケットとハイパーマーケットは依然として最大のオフトレードセグメントであり、幅広いブランド、フレーバー、パックサイズを提供しています。しかし、Walmart、Kroger、Costcoなどの小売業者が全国ブランドより30%~40%安い価格のハウスブランドを導入するにつれ、プライベートラベルのエナジードリンクが注目を集めています。天然食品小売店やサプリメントショップを含む専門店は、主流製品に対してプレミアム価格を誇るオーガニック、フェアトレード、ノートロピクス配合処方を求める消費者をターゲットとしています。オントレードの成長は都市部のジムやフィットネスセンターに集中しており、エナジードリンクはプロテインシェイクやプレワークアウトサプリメントと並んで提供されています。クイックサービスレストランもこのトレンドを活用しています。例えば、Dunkinは2024年2月に朝食時間帯と午後の時間帯に瓶入り代替品と競合すべく「Sparkd' Energy」を発売しました。伝統的にRed Bullとイェーガーマイスターのミキサーが主流であったバーやナイトクラブは、高果糖コーンシロップを避ける健康意識の高い客に対応するため、シュガーフリーおよびオーガニックオプションを含むエナジードリンクの品揃えを多様化しています。

機能性別:持久力が主導、回復機能が存在感を高める

持久力・エネルギーブースト処方は、カフェイン、タウリン、ビタミンB群、ガラナなどの主要成分に牽引され、2025年における市場シェアの52.88%を占めました。これらの成分は、交代勤務者、学生、アスリートのニーズに対応し、即時の覚醒と持続的なスタミナを提供します。筋肉回復セグメントは、運動誘発性の筋肉ダメージを最小化し、グリコーゲン補充を加速するために設計された分岐鎖アミノ酸(L-ロイシン、L-イソロイシン、L-バリン)、電解質(ナトリウム、カリウム、マグネシウム)、タンパク質単離物の含有に牽引され、2031年にかけて年平均成長率5.12%で成長すると予測されています。

認知機能向上、免疫サポート、気分向上などのその他の機能性は、小さな市場シェアにとどまりながらも注目を集めています。ブランドはアダプトゲン(アシュワガンダ、ロディオラ、高麗人参)とノートロピクス(L-テアニン、アルファ-GPC、ライオンズマネ)をますます処方に組み込み、身体的エネルギーと精神的明瞭さを組み合わせた製品を提供しています。2024年の調査では、米国の消費者が持続的な脳エネルギーを優先していることが明らかになり、身体的疲労と認知的霧(ブレインフォグ)の両方に対処するソリューションへの需要が高まっていることを反映しています。2024年に発売されたHIBO Energyはこのトレンドを体現しており、カスカラと緑茶由来の140ミリグラムのオーガニックカフェインをクロロゲン酸とプレバイオティクスと組み合わせ、エネルギー、腸内健康、メンタルパフォーマンスの交差点に位置づけています。同様に、Celsius Holdingsはフラッグシップラインを、緑茶エキス、ガラナ、ショウガ、カフェインの独自ブレンドによって代謝を促進するフィットネスドリンクとして販売しています。同ブランドはフィットネスインフルエンサーとCrossFitアスリートによる推薦を活用しており、彼らがInstagramやTikTokなどのプラットフォームでパフォーマンス重視のナラティブ(物語)を増幅させています。筋肉回復セグメントの年平均成長率5.12%は、消費者がすでにプロテインパウダー、プレワークアウトサプリメント、アミノ酸ブレンドを購入している米国スポーツ栄養市場からのクロスオーバー需要と合致しています。エナジードリンクはますます、複数の機能的メリットを1つのSKU(最小管理単位)に集約する便利な既製品(RTD)代替品として見なされるようになっています。

地域分析

2025年、米国は北米のエナジードリンク売上の91.73%を占め、消費者がますますシュガーフリーおよびオーガニックバリアントを選択するプレミアム化のトレンドによって牽引されました。Red BullとMonster Beverageは合わせて同年の米国のドル売上の半数強を占めましたが、両社の合計市場シェアは過去最高値から低下しています。このシフトは、コンビニエンスストア、大型小売店、ドルストアでのプレゼンスを拡大しているCelsius、Alani Nu、プライベートラベルブランドなど競合他社の影響力の高まりを反映しています。Celsius Holdingsは2025年第2四半期において前年同期比84%の売上成長を報告しており、PepsiCoとの流通パートナーシップ、およびブランドをトラディショナルエナジードリンクへのフィットネス志向の代替品として位置づけるソーシャルメディアキャンペーンによって牽引されました。米国市場の成熟度は小売チャネルの多様化に明らかです。ドルストアと大型小売店は成長を経験した一方、従来型のコンビニエンスストアは減少を見せており、近接性より価格最適化と製品多様性を好む消費者嗜好を示しています。さらに、米国国立衛生研究所(NIH)によると、米国の12歳から17歳のティーンエイジャーのほぼ3分の1が定期的にエナジードリンクを消費しています。これにより、エナジードリンクはマルチビタミンに次いで2番目に人気のダイエタリーサプリメント(栄養補助食品)となっており、年齢制限とカフェイン表示に関する州レベルの議論を促しています。ただし、2025年時点で連邦法は制定されていません。

カナダのエナジードリンク市場は、大陸平均のほぼ2倍となる年平均成長率5.78%で2031年にかけて成長すると予測されています。トロント、モントリオール、バンクーバーなどの都市部のミレニアル世代が、従来の高糖分オプションよりクリーンラベル処方を優先することでこの成長を牽引しています。ケベック州では、20歳から34歳の居住者のエナジードリンク消費が増加し、毎日および毎週の使用が共に増えています。ケベック州の15歳から24歳の若者の中では、かなりの割合がエナジードリンクを試飲したことがあり、半数が年に複数回消費しています。2026年1月1日に発効するヘルスカナダ(カナダ保健省)の規制変更は、補完食品に対して180ミリグラムのカフェイン上限と新たな表示要件を導入します。これらの規制は処方変更サイクルによって製品発売を遅延させる可能性がありますが、クリーンラベルと機能性成分を積極的に採用するブランドに機会も生み出します。一方、eコマースがカナダのスナックおよび飲料市場を再形成しています。当日配送サービスとサブスクリプションモデルの成長が繰り返し購買を促し、実店舗流通に依存する既存プレイヤーよりも、GURUやYerbaéのようなデジタルネイティブブランドを有利にしています。

メキシコでは、エナジードリンク市場は拡大していますが、規制上の課題が成長ポテンシャルを制約しています。学校内でのカフェイン入り飲料の全国禁止が2025年3月29日に実施されました。さらに、18歳未満の未成年者への販売を禁止する法律が可決されており、罰金は22万6,280メキシコペソ(約1万3,300米ドル)に達します。これらの措置は、試飲消費の重要な人口統計である青少年の衝動買いを制限しています。さらに、パッケージ前面の警告ラベルの義務化により、砂糖、ナトリウム、飽和脂肪、カロリーの閾値を超える製品に黒い八角形のシールが求められるようになりました。これにより、非栄養性甘味料への処方変更の取り組みが促進され、特に公設市場や小規模店舗での砂糖入り飲料の購買減少が生じています。北米その他の地域は、小規模な市場と地域から構成され、地域の売上への貢献は限定的です。しかしこれらのエリアは、米国、カナダ、メキシコと比較して競争が少ない地域でファーストムーバーの優位性を求めるブランドにとって白地(ホワイトスペース)の機会を提供しています。

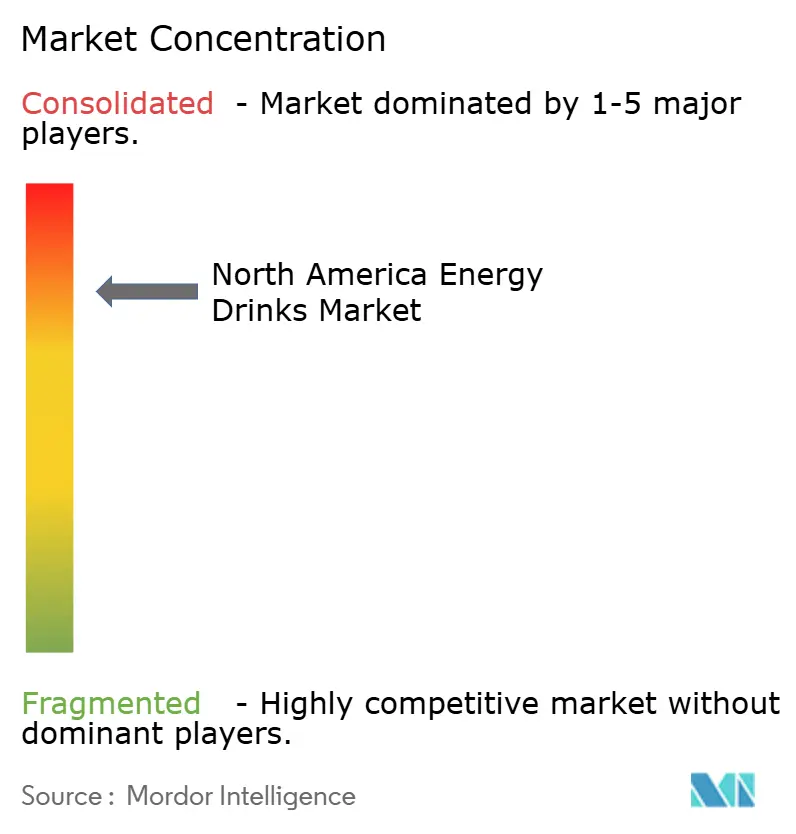

競争環境

北米エナジードリンク市場は高度な集約を示しており、PepsiCo、The Coca-Cola Company、Red Bull、Monster Beverage、Keurig Dr Pepperなどの一握りの多国籍企業が、コンビニエンスストア、スーパーマーケット、大型小売店における流通ネットワーク、プロモーション予算、棚スペースの大部分を支配しています。戦略的な集約は2024年から2025年にかけて勢いを増しており、確立したプレイヤーがZ世代の消費者へのアクセスと機能的専門知識の向上のために新興ブランドを買収しています。例えば、Keurig Dr Pepperによる2024年10月のGhost Energyの60%株式取得(9億9,000万米ドル)と2028年までの残余株式取得オプションは、オーガニック成長よりも買収を通じた流通リーチの拡大への嗜好を示しています。同様に、PepsiCoの2025年9月のCelsius Holdingsとのパートナーシップは、CelsiusAlani Nu、Rockstarなどのブランドを1つの傘下に集約し、5億8,500万米ドルで株式を11%に引き上げました。さらに、Celsiusの2024年11月の7,500万米ドルのコパッカー(委託製造会社)買収は、特にシュガーフリーおよびオーガニックバリアントへの需要を満たすことに課題を抱える契約製造業者が増加する中、垂直統合の必要性の高まりを強調しています。これらの動向は、市場リーダーがスケール(規模)を活用して成長を加速させ、外部資金に依存する小規模で独立したブランドに対して大きな参入障壁を生み出していることを浮き彫りにしています。

差別化の機会は、認知機能向上、筋肉回復、持続可能な包装などの新興ニッチに存在しており、これらの分野では需要がコモディティ化したカフェインカテゴリーで革新する既存企業の能力を上回っています。L-テアニン、アルファ-GPC、ライオンズマネなどのノートロピクスは、Nutrition21のnooLVLによって実証されているように(査読済み試験によって裏付けられ、FDAの医薬品関連の懸念を回避している)、実証済みの認知的メリットを提供することでプレミアム価格設定を可能にしています。分岐鎖アミノ酸(BCAA)と電解質を配合した筋肉回復ブレンドが注目を集め、エナジードリンクを特に米国のスポーツ栄養消費者の間でパウダーやプレワークアウトサプリメントに対する既製品(RTD)代替品としてポジショニングしています。Logan PaulとKSIのインフルエンサーリーチ(合わせてYouTubeで4,000万人の登録者を持つ)によって牽引されたPrime Hydrationは、Walmart独占販売を確保し2023年のトップハイドレーション販売者となり、一時的にGatoradeを上回ることで市場を混乱させました。これらのトレンドは、アジャイル(機敏な)プレイヤーが機能的な重層化とターゲット小売戦略を活用する可能性を示しています。

Walmart、Kroger、Costcoなどの主要小売業者によるプライベートラベル製品も競争環境を再形成しています。全国ブランドより30~40%低い価格のこれらの製品は、インフレ意識の高い購買者を引きつけ、価格層全体でブランドロイヤルティを侵食しています。このシフトは、コア刺激物ベースの製品ラインを超えたピボットが遅い集約型ポートフォリオにとって課題をもたらします。市場が進化するにつれ、多機能製品と持続可能なソリューションへの消費者の需要に迅速に適応できる企業が、これらの新興セグメントでの成長を獲得するためにより良い位置に立っています。

北米エナジードリンク産業リーダー

Red Bull GmbH

Monster Beverage Corp.

PepsiCo, Inc.

The Coca-Cola Company

Celsius Holdings, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Grupo JumexとAriZona Beveragesはパートナーシップを拡大し、新しいエナジードリンクラインである「Jumex Energy」を導入しました。これらの飲料は、Jumexのフルーツネクターブレンドとパフォーマンスエンハンシングフォーミュラを組み合わせています。製品ラインは、各150mgのカフェインを含む軽炭酸のマンゴーとストロベリーフレーバーを特徴とし、ビタミンC、B5、B6、B12、ならびにタウリン、ガラナ、高麗人参のブレンドも配合されています。

- 2025年7月:O'Neill Vintners & Distillersは健康意識の高い消費者向けのエナジードリンク「Catalyst」を発売しました。Catalystは120mgのカフェイン、10カロリーを提供し、砂糖、人工甘味料、着色料、人工香料を含まない処方となっています。その高度な処方は、集中力と認知パフォーマンスを向上させるプレミアムノートロピクスを組み込んでいます。さらに、植物由来のカフェイン、ならびに代謝と天然エネルギー産生をサポートするビタミンB12とB6が含まれています。

- 2025年5月:Anheuser-BuschとPhorm(1st Phorm)は最近、米国全土でエナジードリンクラインである「Phorm Energy」を発売しました。製品ラインは、スクリーミン・フリーダム、ブルー・ブリッツ、オレンジ・フューリー、グレープ・スマッシュの4種類の異なるフレーバーを特徴としています。これらのドリンクは、緑茶由来の天然カフェイン、ハイドレーション(水分補給)をサポートする電解質、および精神的集中力の向上を促す成分ブレンドを配合しています。また、砂糖や人工香料を含みません。

北米エナジードリンク市場レポートのスコープ

北米エナジードリンク市場レポートは、清涼飲料タイプ(トラディショナル、シュガーフリーまたは低カロリー、ナチュラル/オーガニック、エナジーショット、その他)、包装タイプ(PETボトル、ガラスボトル、金属缶、無菌包装、使い捨てカップ)、流通チャネル(オントレード、オフトレード)、機能性(持久力・エネルギーブースト、筋肉回復、その他)、および地域(米国、カナダ、メキシコ、北米その他)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| トラディショナルエナジードリンク |

| シュガーフリーまたは低カロリーエナジードリンク |

| ナチュラル/オーガニックエナジードリンク |

| エナジーショット |

| その他のエナジードリンク |

| PETボトル |

| ガラスボトル |

| 金属缶 |

| 無菌包装(テトラパック、カートン、パウチ) |

| 使い捨てカップ |

| オントレード | |

| オフトレード | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| 専門店 | |

| オンライン小売 | |

| その他の流通チャネル |

| 持久力・エネルギーブースト |

| 筋肉回復 |

| その他 |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| 清涼飲料タイプ別 | トラディショナルエナジードリンク | |

| シュガーフリーまたは低カロリーエナジードリンク | ||

| ナチュラル/オーガニックエナジードリンク | ||

| エナジーショット | ||

| その他のエナジードリンク | ||

| 包装タイプ別 | PETボトル | |

| ガラスボトル | ||

| 金属缶 | ||

| 無菌包装(テトラパック、カートン、パウチ) | ||

| 使い捨てカップ | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| 専門店 | ||

| オンライン小売 | ||

| その他の流通チャネル | ||

| 機能性別 | 持久力・エネルギーブースト | |

| 筋肉回復 | ||

| その他 | ||

| 国別 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

市場の定義

- 炭酸清涼飲料(CSD) - 炭酸清涼飲料(CSD)とは、炭酸化され通常フレーバーが付けられた清涼(ノンアルコール)飲料であり、二酸化炭素が溶解して泡立ちを生み出しています。これらの飲料には一般的に、コーラ、レモンライム、オレンジ、各種フルーツフレーバーのソーダが含まれます。缶、ボトル、またはファウンテンディスペンスで販売されています。

- ジュース類 - 我々は、果物、野菜、またはそれらの組み合わせから抽出・処理されたパッケージジュースを対象としており、ボトル、カートン、パウチなど様々な包装フォーマットで封入されています。フレッシュジュースを除くこの市場セグメントは、商業的に調製・保存されたジュースを含み、保存料やフレーバーが添加されることが多い。

- 既製品(RTD)ティーおよびRTDコーヒー - 既製品(RTD)ティーおよびRTDコーヒーは、さらなる希釈なしに消費できるよう醸造・調製されたパッケージ済み清涼(ノンアルコール)飲料です。RTDティーは通常、様々なお茶の種類にフレーバーや甘味料を加えたものを含み、ボトル、缶、カートンで販売されます。同様に、RTDコーヒーはあらかじめ醸造されたコーヒーの処方にミルク、砂糖、またはフレーバーを混合したものが多く、移動中の消費のために便利にパッケージされています。

- エナジードリンク - エナジードリンクは、エネルギーと覚醒を迅速に高めるために配合された清涼(ノンアルコール)飲料です。一方、スポーツドリンクは特に身体活動、運動、または激しい活動の前、中、後に体液と電解質を補給・補充するために設計された飲料です。

| キーワード | 定義#テイギ# |

|---|---|

| 炭酸清涼飲料 | 炭酸清涼飲料(CSD)は炭酸水とフレーバーの組み合わせであり、砂糖または非砂糖系甘味料によって甘みが付けられています。 |

| スタンダードコーラ | スタンダードコーラはコーラソーダのオリジナルフレーバーとして定義されます。 |

| ダイエットコーラ | 砂糖を含まないか、ごくわずかな量の砂糖しか含まないコーラベースの清涼飲料 |

| フルーツフレーバー炭酸飲料 | 果汁・果実フレーバーに炭酸水を加え、砂糖、デキストロース、転化糖、液糖を単独または組み合わせて含む炭酸飲料。果皮油や果実エッセンスを含む場合もあります。 |

| ジュース | ジュースは果物や野菜に含まれる天然の液体を抽出またはプレス(圧搾)して作られた飲料です。 |

| 100%ジュース | 果物をその果汁の形で使用し、量を補うための水を加えない果物・野菜のジュース。果汁に砂糖、甘味料、保存料、香料、着色料を添加することは許可されていません。 |

| ジュースドリンク(果汁24%以下) | 果汁・野菜ジュースを最大24%含む果物・野菜ジュースドリンク。 |

| ネクター(果汁25~99%) | 25%から99%の果物を含むことができるジュースで、果物の種類に応じて最低法定限度が定められています。 |

| 濃縮ジュース | 濃縮ジュースは、液体の大部分を除去した際にできる濃厚でシロップ状の製品(ジュースコンセントレート)として知られるジュースの形態です。 |

| 既製品(RTD)コーヒー | 購入時点で消費可能な状態で販売される、調製済み形態のパッケージコーヒー飲料。 |

| アイスコーヒー | アイスコーヒーはコーヒーの冷たいバージョンで、通常は熱いエスプレッソとミルクを組み合わせて氷を加えたものです。 |

| コールドブリューコーヒー | コールドブリュー(冷水抽出または冷間圧搾とも呼ばれる)は、室温の水に挽いたコーヒーを数時間漬け込むことで作られます。 |

| 既製品(RTD)ティー | 醸造や調製なしに即時消費可能な状態のパッケージティー製品。 |

| アイスティー | アイスティーは、ミルクなしで砂糖を加え、時に果実フレーバーを加えて冷やして飲むお茶から作られた飲料です。 |

| 緑茶 | 緑茶は精神的な覚醒を促し、消化器症状を和らげ、体重減少を促進するお茶飲料です。 |

| ハーブティー | ハーブティー飲料は、熱湯にハーブ、スパイス、その他の植物素材を浸出または煎じて作られます。 |

| エナジードリンク | 通常カフェインを含む刺激性化合物を含む飲料の一種で、精神的および身体的な刺激を提供するものとして販売されています。炭酸入りまたは非炭酸の場合があり、砂糖、その他の甘味料、植物性エキスなど多数の可能性ある成分を含む場合もあります。 |

| シュガーフリーまたは低カロリーエナジードリンク | シュガーフリーまたは低カロリーエナジードリンクは、砂糖を含まず人工甘味料を使用したカロリーがわずかまたはゼロのエナジードリンクです。 |

| トラディショナルエナジードリンク | トラディショナルエナジードリンクは、消費者のエネルギーを高めるために設計された成分を含む機能性清涼飲料です。 |

| ナチュラル/オーガニックエナジードリンク | ナチュラル/オーガニックエナジードリンクは、人工甘味料や合成着色料を含まないエナジードリンクです。代わりに、緑茶、マテ茶、植物エキスなど自然由来の成分を含んでいます。 |

| エナジーショット | 大量のカフェインおよび/またはその他の刺激物を含む、小型で高濃縮のエナジードリンク。量はエナジードリンクと比較して比較的少なくなっています。 |

| スポーツドリンク | スポーツドリンクは、運動の前、中、後に体液、炭水化物、電解質を迅速に供給するために特別に設計された飲料です。 |

| アイソトニック | アイソトニック飲料は、人体と同様の塩分・糖分の濃度を含み、運動中に失われた体液を迅速に補充するために設計されていますが、炭水化物量が増加しています。 |

| ハイパートニック | ハイパートニック飲料は人体よりも高い塩分・糖分の濃度を持ちます。運動後にグリコーゲンレベルを迅速に補充することが重要であるため、運動後に飲むのが最適です。 |

| ハイポトニック | ハイポトニック飲料は、運動中に失われた体液を迅速に補充するために設計されています。炭水化物含有量が非常に低く、人体よりも低い塩分・糖分の濃度を持ちます。 |

| 電解質強化水 | 電解質ウォーターは、ナトリウム、カリウム、カルシウム、マグネシウムなどの電気的に帯電したミネラルを注入した水です。 |

| プロテインベースのスポーツドリンク | プロテインベースのスポーツドリンクは、パフォーマンスを向上させ、筋肉のタンパク質分解を軽減するためのタンパク質が添加されたスポーツドリンクです。 |

| オントレード | オントレードとは、バー、レストラン、パブなど、その場で即時消費するために飲料を販売する場所を指します。 |

| オフトレード | オフトレードとは通常、酒類販売店、スーパーマーケット、その他すぐに飲料を消費しない場所を意味します。 |

| コンビニエンスストア | 一般市民が多様な消費性商品やサービス、主に食品やガソリンを素早く購入できる便利な場所を提供する小売業態。 |

| 専門店 | 専門店とは、比較的狭いカテゴリーの商品内で、ブランド、スタイル、またはモデルの深い品揃えを提供するショップ/店舗のことです。 |

| オンライン小売 | オンライン小売は、企業がウェブサイトから消費者に直接商品やサービスを販売するeコマースの一種です。 |

| 無菌包装 | 無菌包装とは、冷却された商業的に滅菌された製品を滅菌条件下で事前滅菌されたコンテナと封止材に充填し、微生物を効果的に排除するシールを形成することを指します。テトラパック、カートン、パウチなどが含まれます。 |

| PETボトル | PETボトルとは、ポリエチレンテレフタレートで作られたボトルのことです。 |

| 金属缶 | アルミニウムまたはスズメッキもしくは亜鉛メッキした鋼で作られた金属容器で、食品、飲料、その他の製品の包装に一般的に使用されます。 |

| 使い捨てカップ | 使い捨てカップとは、水、冷飲料、温飲料、アルコール飲料などを提供するための一回使い切りのカップまたはその他の容器のことです。 |

| Z世代 | 1990年代後半から2000年代初頭に生まれた人々のグループを指す呼び方。 |

| ミレニアル世代 | 1981年から1996年の間に生まれた人(2019年時点で23歳から38歳)はミレニアル世代と見なされます。 |

| タウリン | タウリンは免疫の健康と神経系の機能をサポートするアミノ酸です。 |

| バー・パブ | 敷地内でのアルコール飲料の消費提供が認可された飲酒施設。 |

| カフェ | リフレッシュメント(主にコーヒー)と軽食を提供するフードサービス施設。 |

| 移動中(オン・ザ・ゴー) | 何かに忙しく従事しながら、計画を変更せずに対応・処理することを意味します。 |

| インターネット普及率 | インターネット普及率は、特定の国または地域の総人口に占めるインターネット利用者の割合を指します。 |

| 自動販売機 | コインやトークンを投入すると、食品、飲料、タバコなどの小さな商品を販売する機械。 |

| ディスカウントストア | ディスカウントストアまたはディスカウンターは、原則として実際または想定される「通常小売価格」より低い価格で商品を販売する小売業態を提供します。ディスカウンターはコスト削減のために大量購入と効率的な流通に依存しています。 |

| クリーンラベル | 飲料市場におけるクリーンラベルとは、少数の天然由来成分から作られ、加工がほとんどまたは全くされていない飲料のことです。 |

| カフェイン | 中枢神経系の刺激物であるアルカロイド化合物。主に覚醒と注意力パフォーマンスを向上させる穏やかな認知機能エンハンサーとして嗜好品として使用されます。 |

| エクストリームスポーツ | アクションスポーツ、アドベンチャースポーツ、またはエクストリームスポーツは、高度のリスクを伴うとされる活動です。 |

| 高強度インターバルトレーニング | 最大心拍数の少なくとも80%まで心拍数を大幅に増加させる数分間の高強度運動と、短時間の低強度運動を交互に行う複数のラウンドを組み込んでいます。 |

| 賞味期限 | 品目が使用可能、消費に適した、または販売可能な状態を保つ期間。 |

| クリームソーダ | クリームソーダは甘い清涼飲料です。一般的にバニラで風味付けされ、アイスクリームフロートの味に基づいています。 |

| ルートビア | ルートビアは北米の甘い清涼飲料で、伝統的にサッサフラスアルビダム(サッサフラス)の根の樹皮またはサルサパリラのつるを主なフレーバーとして使用します。ルートビアは一般的に、ただし必ずしもそうではありませんが、ノンアルコール、カフェインフリー、甘みがあり、炭酸入りです。 |

| バニラソーダ | バニラで風味付けされた炭酸清涼飲料。 |

| 乳製品不使用 | 牛、羊、ヤギのミルクやミルク製品を一切含まない製品。 |

| カフェインフリーエナジードリンク | カフェインフリーエナジードリンクは、エネルギーを補給するために他の成分に依存しています。代表的な選択肢には、アミノ酸、ビタミンB群、電解質などがあります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数および要因を入手可能な過去の市場数値に対してテストします。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模の推計は名目ベースで行います。価格設定にインフレは含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、全ての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の総合的な見解を生成するために、レベルと機能を横断して選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム