電源ユニット(PSU)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

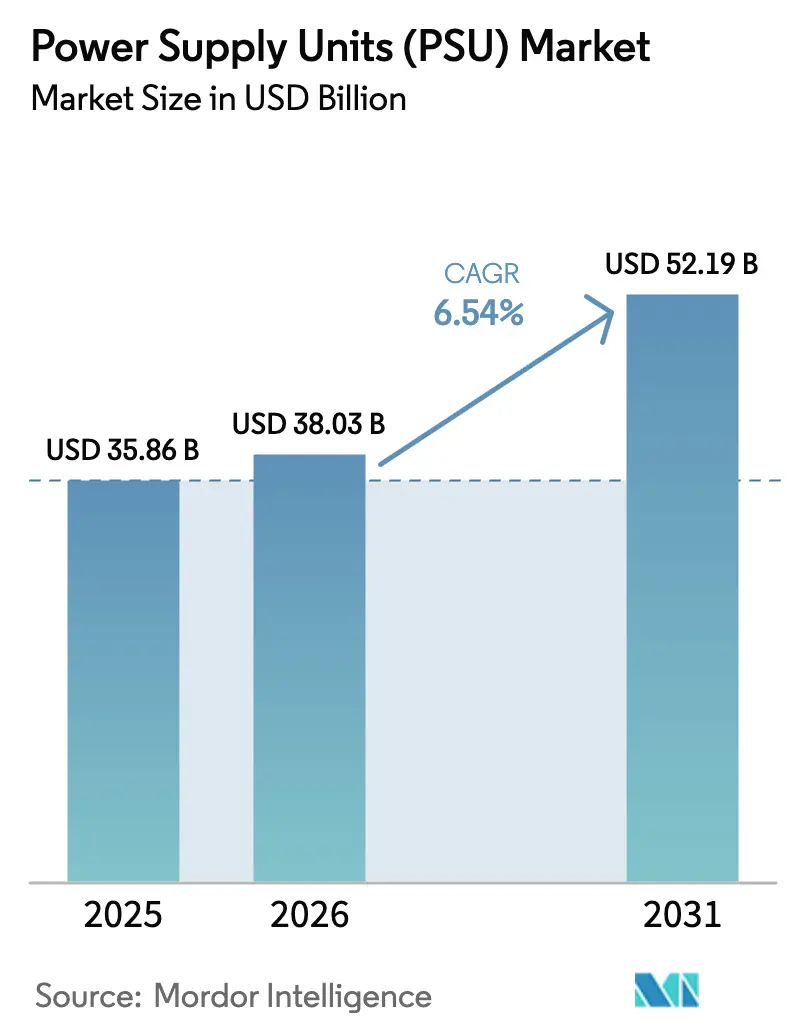

| 市場規模 (2026) | 38.03 十億米ドル |

| 市場規模 (2031) | 52.19 十億米ドル |

| 成長率 (2026 - 2031) | 6.54% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電源ユニット(PSU)市場分析

電源ユニット(PSU)市場規模は、2025年の358億6,000万米ドル、2026年の380億3,000万米ドルから、2031年までに521億9,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率6.54%を記録すると予測されています。需要は、大量生産されたコモディティ型ブリックから、ハイパースケールデータセンターの高密度化目標および電化義務を満たす付加価値トポロジーへとシフトしています。欧州エコデザイン指令およびカリフォルニア州タイトル20の下での無負荷効率規制の強化が、デジタル制御ループおよび同期整流の採用を加速させています。同時に、IntelのATX 3.0仕様がゲーミングセグメントを一変させ、600Wを超える消費電力のGPUに対応するためのトランジェント応答回路の再設計をベンダーに迫っています。フェライトコアおよびシリコンカーバイドウェーハにおける原材料価格の変動が、垂直統合型の既存企業とファブレスの新興企業との間のコスト格差を拡大させています。

主要レポートのポイント

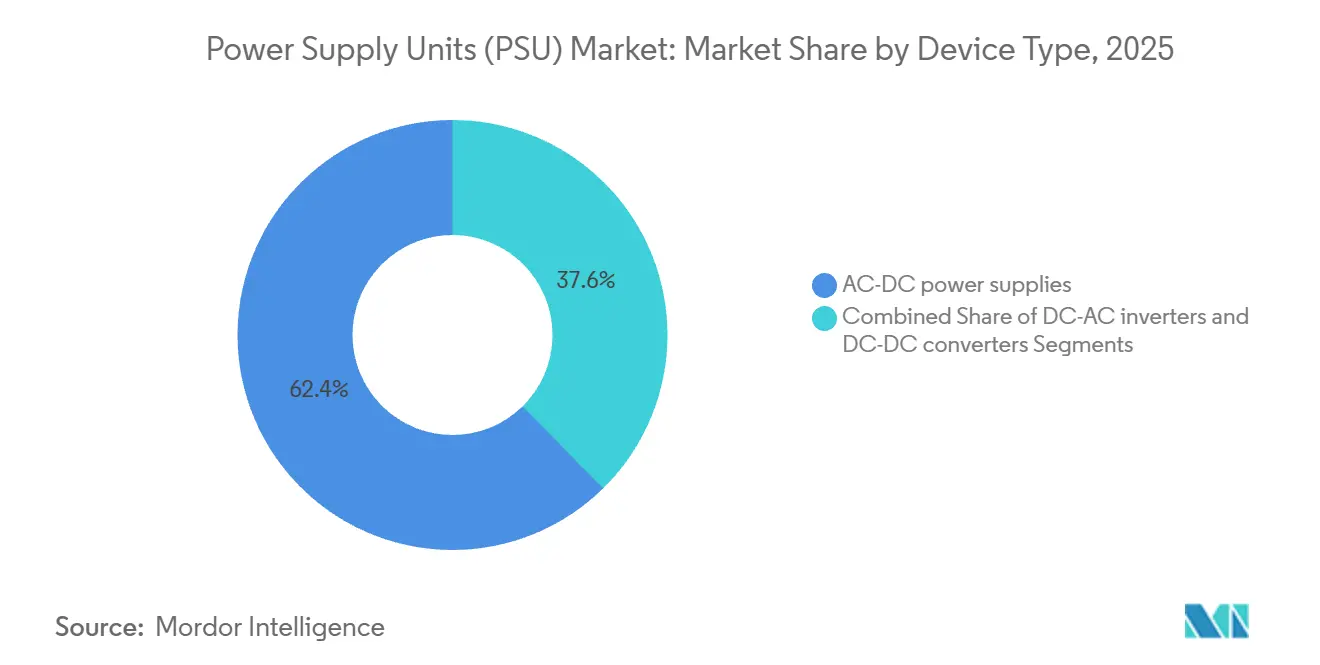

- デバイスタイプ別では、AC-DC電源が2025年の電源ユニット市場シェアの62.35%をリードし、DC-ACインバーターは2031年にかけて年平均成長率7.83%で成長すると予測されています。

- エンドユーザー別では、産業オートメーションが2025年の電源ユニット市場の33.49%を占め、データセンターは2031年にかけて年平均成長率8.31%で成長すると予測されています。

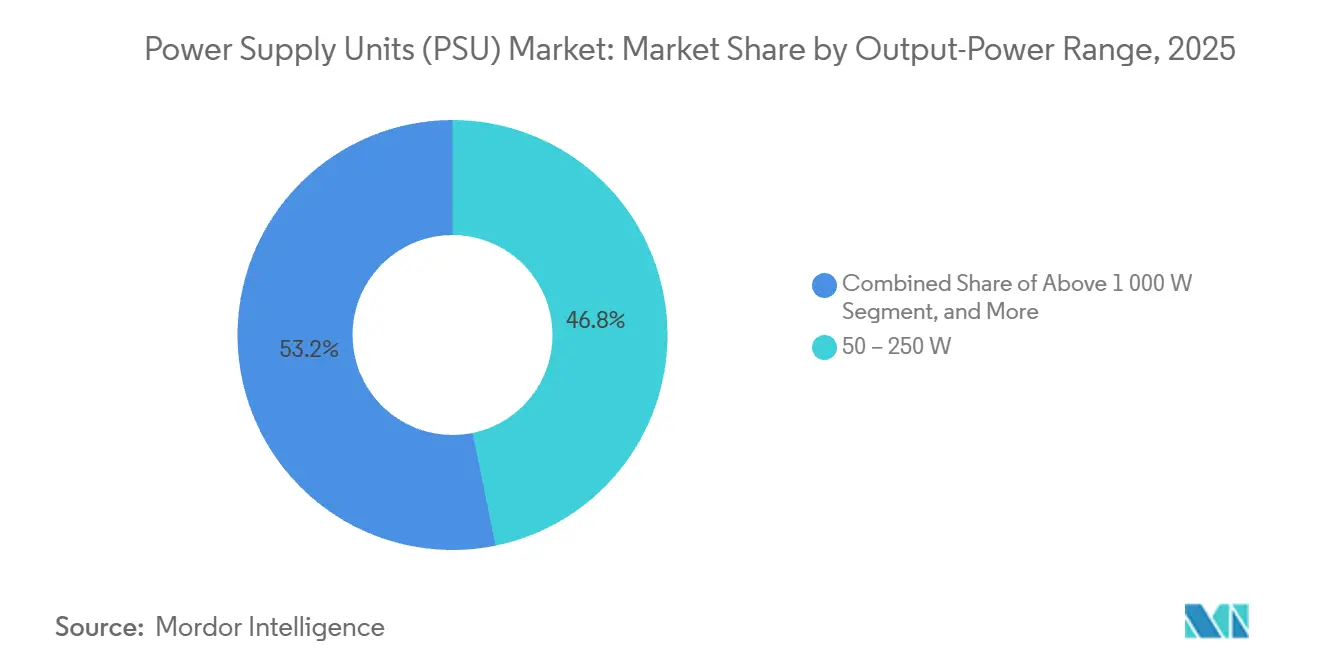

- 出力電力範囲別では、50~250Wが2025年の電源ユニット市場の46.78%を占め、1,000W超のモジュールは年平均成長率7.57%で拡大すると予測されています。

- フォームファクター別では、エンクロージャー型シャーシ製品が2025年の市場の34.67%を占め、ラックマウントおよびモジュラー設計が最速の年平均成長率7.13%を記録しました。

- 地域別では、北米が2025年の市場シェアの38.87%を占め、アジア太平洋地域が2031年にかけて最高の年平均成長率8.09%を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の電源ユニット(PSU)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケールおよびエッジデータセンターの急速な拡大 | +1.8% | 北米、中国、インドに集中するグローバル市場 | 中期(2~4年) |

| ゲーミングおよびワークステーションPCにおけるATX 3.0およびPCIe 5.1アップグレードサイクル | +1.2% | 北米、欧州、アジア太平洋地域のゲーミングハブ | 短期(2年以内) |

| 80 PLUS認定省エネPSUへの需要拡大 | +0.9% | 欧州および北米が主導するグローバル市場 | 中期(2~4年) |

| 次世代データセンターにおける48V直接ラック供給アーキテクチャへのシフト | +0.7% | 北米および欧州のハイパースケール事業者 | 長期(4年以上) |

| IoTおよびスマートホーム電子機器の普及 | +0.6% | アジア太平洋地域を中心に、北米および欧州へ波及 | 中期(2~4年) |

| モジュラーでリサイクル可能なPSU設計を推進する政府の電子廃棄物指令 | +0.4% | 欧州が主導し、中国およびカリフォルニア州でも採用が拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケールおよびエッジデータセンターの急速な拡大

ハイパースケール事業者は2025年中に60億米ドルを超える新施設を発表し、それぞれ50%負荷時に96%の効率を発揮し、5分間の修理時間を満たすホットスワップモジュール性を備えたPSUを必要としています。[1]Google LLC、「米国データセンターへの投資 2025年」、google.com エッジ展開は、5G基地局が−40°Cから+70°Cの周囲温度範囲に耐えられるコンパクトなユニットを必要とするため、需要をさらに押し上げています。[2]Schneider Electric、「エッジマイクロデータセンター設計資料」、se.com 液冷ラックは抵抗損失を削減する54Vバスアーキテクチャへの関心を高めていますが、Amazon Web ServicesおよびMetaでのパイロットは検証段階にとどまっています。デジタルテレメトリーと予知保全をラックに組み込んだサプライヤーは、事業者が稼働時間を収益化するにつれてデザインウィン率が高まっています。その結果、電源ユニット市場はプレミアムマージンを生み出す高密度なデータセンター専用プラットフォームへと傾いています。

ゲーミングおよびワークステーションPCにおけるATX 3.0およびPCIe 5.1アップグレードサイクル

ATX 3.0ガイドは200%トランジェント耐性を持つ12VHPWRコネクターを導入し、エンスージアスト向けPCエコシステムを再構築しました。NVIDIAのRTX 50シリーズの発売によりコンプライアンスが必須となり、CorsairはQ4 2025出荷量の70%超をATX 3.0対応ユニットが占めたと報告しています。[3]Corsair Gaming Inc.、「Q4 2025投資家向けアップデート」、corsair.com AIレンダリングを目指すワークステーションビルダーは、UL 62368-1の制限を超えることなくマルチGPU負荷を分散させるデュアルレール12V出力を採用しています。再設計コストを負担するOEMは、ゲーマーやコンテンツクリエイターの間でファーストムーバーとしての認知を獲得します。このリフレッシュサイクルは平均販売価格を押し上げ、ユニット数量が横ばいであっても電源ユニット市場を支えています。

80 PLUS認定省エネPSUへの需要拡大

チタニウム定格デバイスは、企業が電力使用効率スコアの低下を追求する中、2023年の認定モデルの8%から2025年には18%へと増加しました。ローレンス・バークレー国立研究所の研究では、ゴールドからチタニウムPSUに移行した10MW施設の年間電力節約額が18万米ドルと試算されています。欧州のErP Lot 9の規制強化により、4つの負荷ポイントにわたる平均効率88%が義務付けられ、従来のフライバック設計が陳腐化しつつあります。デジタル共振トポロジーを提供するサプライヤーは、規制申請および補助金適格性を簡素化できるため、調達において優先されます。エネルギー重視の購買は、2031年まで電源ユニット市場における価格プレミアムを持続させると予測されています。

次世代データセンターにおける48V直接ラック供給アーキテクチャへのシフト

オープン・コンピュート・プロジェクトの48Vラック仕様は、Vicorの2025年ブリーフによれば、部品点数を削減しバス効率を98%に引き上げます。GoogleのフィンランドおよびTaiwan拠点では、銅の重量を15%削減し電力密度を5分の1向上させるラックのパイロットが行われています。ただし、インストール済みのマザーボードの大半が12Vプレーンで動作し、後方互換性のために中間バスを必要とするため、移行には慣性が伴います。12V-48Vハイブリッドソリューションを提供するベンダーはブリッジ市場での優位性を得ています。長期的には、ワイドバンドギャップ半導体の採用によりコストパリティが実現し、48Vが電源ユニット市場における長期的な主流として位置づけられるでしょう。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 磁性体および半導体の原材料価格変動 | -0.8% | アジア太平洋地域の製造拠点に深刻な影響を与えるグローバル市場 | 短期(2年以内) |

| AC-DC PSU数量を減少させるネイティブDC施設の採用拡大 | -0.6% | 北米および欧州のハイパースケール事業者 | 長期(4年以上) |

| より厳格なグローバルEMIおよび安全認証コスト | -0.4% | 欧州および北米で厳格な要件が課されるグローバル市場 | 中期(2~4年) |

| 地域ごとに断片化したエコデザインおよびEPS効率ラベリング | -0.3% | EU、米国、中国の基準が乖離するグローバル市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

磁性体および半導体の原材料価格変動

フェライトコア価格は、アジアのメーカーにおける供給障害により、2025年第1四半期に前年比22%急騰しました。シリコンカーバイドMOSFETの平均販売価格はシリコンの3~4倍の水準にとどまり、2026年1月時点でリードタイムは26週間を超えています。EV電池需要に連動した銅箔のインフレにより、部品表のコスト上限を維持するためにプリント回路基板のトレース幅の再設計が余儀なくされています。大手企業は複数年の供給契約でヘッジしていますが、中小規模のODMは新製品投入を遅らせるマージン圧縮に直面しています。このような価格変動は、転嫁価格設定が限られる中位の消費者セグメントを中心に、電源ユニット市場全体の収益性を損なっています。

AC-DC PSU数量を減少させるネイティブDC施設の採用拡大

Microsoftのアリゾナキャンパスで実証されたネイティブDCアーキテクチャは、オンサイト太陽光発電からの380V DCをラックに直接供給し、エンドツーエンドで96%の効率を達成しています。整流器段を排除することで冷却コストと設備コストが削減され、グリーンフィールド拡張を計画するハイパースケール事業者を引き付けています。ただし、レトロフィットの障壁により現在の普及率は低く、新たなネイティブDCサイトが稼働するたびに数千台の従来型スイッチングモード電源が置き換えられます。関連性を維持しようとするコンポーネントベンダーは、高電圧DC-DCモジュールおよびバッテリーインターフェースコンバーターへとピボットしています。長期的には、この傾向が電源ユニット市場における従来型AC入力SKUの上昇余地を制限します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:AC-DCのリーダーシップとインバーターの上昇

AC-DC製品は、テレコム、産業、消費者機器における安全規格を満たすガルバニック絶縁により、2025年の電源ユニット(PSU)市場の62.35%を維持しました。グリッド接続デバイスはすべて一次変換段を必要とするため、これらのブリックの電源ユニット市場規模は安定しています。DC-DCコンバーターは、95%の効率と15mm未満の高さが必須のバッテリー駆動システムに搭載されており、そのニッチな役割がスペシャリストベンダーにとってのマージン保護を提供しています。DC-ACインバーターは、屋根設置型太陽光発電の売電関税および新興国でのUPS展開に後押しされ、年平均成長率7.83%の軌道にあります。

ワイドバンドギャップ半導体がコストパフォーマンスの曲線を書き換えています。GaNベースのノートパソコン用アダプターは同等のワット数で30%の体積削減を実現しており、携帯性を追求するOEMにとっての訴求点となっています。DC-DCコンバーター内のSiCダイオードは100kHzでのスイッチング損失を削減し、設計者がより大きなヒートシンクなしに電力密度を高めることを可能にしています。電気自動車充電器向けのインバーターサプライヤーは、厳格な高調波制限を満たすために三レベルブリッジトポロジーを採用しています。これらのシフトが総じて平均販売価格を引き上げ、電源ユニット市場内でコモディティ化圧力が高まる中でも健全なマージンを支えています。

フォームファクター別:モジュール化の進展

エンクロージャー型シャーシユニットは、過酷な産業ラインにおける粉塵および液体からの保護を提供するIP定格シェルにより、2025年の電源ユニット(PSU)市場の34.67%を占めました。しかし、ハイパースケール事業者がファイブナインの可用性を実現するためにN+1冗長性を義務付けるにつれ、ラックマウントおよびモジュラーシステムの電源ユニット市場シェアは拡大しています。ラックマウントおよびモジュラー設計は最速の年平均成長率7.13%を記録すると予測されています。オープンフレーム設計は、保守性よりもコストが優先される大量市場で依然として主流です。DINレール製品は、クリップイン設置が労働力を削減するビルオートメーションにおいて、数量は少ないながらも重要な役割を果たしています。

標準化がモジュール化へのシフトを加速させています。オープンラックV3仕様はツールレスラッチとフロントアクセス電源ベイを導入し、ホットアイル封じ込め戦略に恩恵をもたらしています。ラックマウントSKUに組み込まれたPMBusおよびI²Cテレメトリーは、AIによる施設管理に不可欠なリップルおよび熱ストレスのリアルタイム読み取りを事業者に提供します。エンクロージャー型電源は現在、インターリーブドブースト力率改善回路を搭載して出荷されており、医療OEMが大型フィルターなしにIEC 61000-3-2の高調波制限をクリアすることを可能にしています。これらの技術的進歩により、電源ユニット市場はサービス性および規制トレンドに沿い続けています。

出力電力範囲別:中範囲の安定性と高電力の急増

50~250Wの区分は、小型フットプリントを優先するスマートフォン、ルーター、LEDドライバーに支えられ、2025年の電源ユニット(PSU)市場の46.78%を占めました。50W未満のユニットはUSB-C電力供給へと移行し、マルチデバイス充電の統合を可能にしています。250~1,000Wの区分はゲーミングリグおよび小型サーバーを支え、1,000W超のモジュールはAIアクセラレーターおよびEV充電器がマルチキロワットレールを必要とするため、年平均成長率7.57%が予測されています。

高電力設計はハードスイッチングブリッジからLLC共振コンバーターへと移行し、広い負荷帯域にわたってゼロ電圧スイッチングを実現し、発熱を35%削減しています。TeslaのヨーロッパスーパーチャージャーV4は350kWキャビネットを冗長な50kWカートリッジに分割し、メガワット規模でのモジュール性を実証しています。シリコンカーバイドMOSFETは三相整流器において効率を99%超に押し上げていますが、IGBTとのコストパリティは数年先です。電源ユニット市場はこうして、ブレンドマージンを引き上げるプレミアム高ワット数レーンを獲得しています。

エンドユーザー産業別:産業の基盤とデータセンターの勢い

産業オートメーションは、IEC 61000-4-11に基づく−25°Cから+70°Cの範囲および電圧サグ耐性を必要とする設備への導入により、2025年の電源ユニット(PSU)市場の33.49%を維持しました。データセンターの電源ユニット市場規模は、生成AIスタックがサブ1msのトランジェント応答を持つマルチkW GPUケージを必要とするため、年平均成長率8.31%のペースで拡大しています。テレコムは引き続き5G無線向けに48Vブリックを指定し、消費者電子機器はシャツのポケットサイズの筐体に140Wを供給するGaN充電器へと集まっています。

自動車の電動化は、DC-DCダウンコンバーターがISO 26262機能安全を満たしながらトラクションパックを12Vインフォテインメントレールへとステップダウンさせる新たな需要を生み出しています。鉄道、航空、海洋は衝撃および高度認証を伴い、堅牢化に投資する企業に報酬をもたらしています。医療OEMは患者保護の二重手段と100µA未満の漏洩電流を必要とするため、サプライヤーはプレミアム価格を設定しています。各垂直市場の専門的なコンプライアンスがセグメント間の代替を低く抑え、電源ユニット市場内の収益の多様性を安定させています。

地域分析

北米は2025年の収益の38.87%を占め、バージニア州、オレゴン州、テキサス州でのハイパースケールキャンパス建設が牽引しました。Amazon Web Servicesはオハイオ州での110億米ドルの拡張を公表しており、それだけで約200MWの冗長レールを必要とします。カナダの太陽光発電プラスストレージブームがインバター需要を促進していますが、ネイティブDCデータセンターの初期パイロットが長期的なAC入力設計の数量を抑制しています。コンポーネントメーカーは、非関税障壁として機能する厳格なULおよびFCC認証の恩恵を受け、地域の電源ユニット市場における高い平均販売価格を維持しています。

アジア太平洋地域は2031年にかけて最速の年平均成長率8.09%を達成する見込みです。中国の500億人民元(70億米ドル)の補助金パッケージがGaNおよびSiCの国内製造を開始し、国内PSUアセンブラーのリードタイムを短縮しています。インドの生産連動型インセンティブ制度により、2025年のPSU輸入が18%減少し、チェンナイの工場がテレコムおよびデータセンター向け受注に対応するために規模を拡大しました。韓国の1,200台の超急速EV充電器が350kWキャビネットへの需要を高め、ベトナムおよびタイが中国からの組立業務のオーバーフローを引き受けています。この地域的な再均衡が競争を激化させ、電源ユニット市場内の価格帯を圧縮しています。

欧州は引き続き効率重視であり、改訂されたエコデザイン指令が2027年までに修理可能性スコアを市場アクセスに連動させています。ドイツでは自動車電動化の展開に後押しされ、産業用PSU受注が12%増加しました。英国はグリッドインフラを強化し、電力会社がスマートグリッド対応インバーターを指定するよう促しています。フランスの原子力改修は放射線硬化型電源を必要とし、ニッチなプレミアム層を形成しています。一方、中東・アフリカのハイパースケールキャンパスおよびオフグリッド太陽光発電への投資が、高温・防塵モジュールへの需要を喚起しています。基準の地理的乖離はポートフォリオ計画を複雑にしますが、複数の認証バリアントを維持する既存企業を保護し、世界の電源ユニット市場における価格決定力を強化しています。

競合環境

電源ユニット(PSU)市場は断片化した様相を呈しています。垂直統合が保護を提供しており、Delta Electronicsはフェライトを製造して半導体をパッケージングし、TDK-Lambdaは社内でプレーナートランスを巻線することで、両社とも原材料価格の急騰を吸収できます。戦略は、大量生産のコモディティサプライヤーと医療または軍事認証を目指すニッチ志向のスペシャリストとの間で二極化しています。140W超のGaN USB-PDアダプター、デジタルテレメトリーを備えた48Vラックモジュール、自動車向け800Vアーキテクチャには空白領域が残っており、これらの分野では既存プレーヤーの動きが遅い。

ディスラプターはワイドバンドギャップデバイスとAI制御を活用しています。Navitas SemiconductorのGaNFast ICはノートパソコン充電器を30%小型化し、主要OEMのソケットを獲得しました。Vicorは2025年に14件のファクタライズドパワー特許を申請し、高密度データセンター製品を保護しています。Advanced Energyはコンデンサの寿命終了を90日前に予測する機械学習診断を組み込み、半導体製造顧客の計画外ダウンタイムを大幅に削減しています。コンプライアンスが参入障壁となりつつあり、社内にUL、IEC、ISOの試験ラボを維持する企業は、認証サイクルが長期化する中で優位に立っています。その結果、低ワット数SKUにおけるコモディティ化圧力が続く中でも、電源ユニット市場内では差別化された価格設定が維持されています。

垂直統合はもはや唯一の差別化要因ではなく、ソフトウェアとアナリティクスが調達決定をハードウェアとほぼ同等に左右するようになっています。PSUのデジタルツインをデータセンター管理プラットフォームに組み込むベンダーは、事業者がライブテストなしに障害シナリオをシミュレートし、保守スケジュールを立てることを可能にしており、このアプローチはSchneider ElectricのEcoStruxureスイートが先駆けとなっています。シリコンスタック全体にわたるパートナーシップが強化されており、Delta ElectronicsとTexas InstrumentsはGaNゲート駆動を最大効率に最適化するファームウェアライブラリを共同開発し、TDK-LambdaはInfineonと協力して医療グレードモジュールにSiC MOSFETとプレーナートランスを共同パッケージングしています。合併は選択的かつ技術主導型にとどまっており、ABBの2025年におけるスウェーデンのGaNスタートアップへの少数株投資は、既存企業が急速なデバイスレベルのイノベーションに対するヘッジとして完全買収よりも戦略的出資を好むことを示しています。コンプライアンス体制が拡大するにつれ、複数地域の認証維持コストがさらなる協業を促進し、電源ユニット市場を完全な統合よりもパートナーシップ中心のエコシステムモデルへと誘導する可能性が高いです。

電源ユニット(PSU)産業のリーダー企業

Delta Electronics Inc.

Lite-On Technology Corporation

TDK-Lambda Corporation(TDK Corporation)

MEAN WELL Enterprises Co., Ltd.

Emerson Electric Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Delta Electronicsは、台湾・桃園の施設を1億5,000万米ドルで拡張し、AIによる光学検査を備えた200万平方フィートのPSU生産能力を追加すると発表しました。2027年第3四半期の稼働開始を予定しています。

- 2025年12月:Schneider ElectricはMicrosoftと提携し、3年間で2,500万米ドルの研究開発予算を投じてAzureデータセンター向けの48Vラック配電を共同開発することを発表しました。

- 2025年11月:Lite-On Technologyは、96%の効率と40%の体積削減を実現するGaN 240W USB-C PD3.1アダプターを発表しました。

- 2025年10月:Vicor Corporationは、ファクタライズドパワーアーキテクチャを採用した800V EVプラットフォーム向けにモジュラーDC-DCコンバーターを供給する8,000万米ドルの契約を受注しました。

- 2025年9月:MEAN WELLは、産業オートメーションおよび再生可能エネルギーに特化した50万平方フィートのメキシコ・グアダラハラ工場を開設しました。

世界の電源ユニット(PSU)市場レポートの調査範囲

電源は、電気負荷に電力を供給する電気デバイスです。電源の主な目的は、電源から供給される電流を、負荷を駆動するために必要な適切な電圧、電流、周波数に変換することです。電力は、電力グリッド(コンセント)、バッテリーや燃料電池などのエネルギー貯蔵デバイス、発電機またはオルタネーター、太陽光発電コンバーター、その他の電源など、さまざまな供給源から得られます。

電源ユニット(PSU)市場レポートは、デバイスタイプ(AC-DC電源、DC-DCコンバーター、DC-ACインバーター)、フォームファクター(オープンフレーム、エンクロージャー/シャーシ、DINレール、ブリック、ラックマウント/モジュラー)、出力電力範囲(50W未満、50~250W、250~1,000W、1,000W超)、エンドユーザー産業(産業オートメーションおよび機械、通信・テレコム、消費者電子機器・モバイル、自動車・輸送、医療機器・ヘルスケア、LEDおよび照明、データセンター・サーバー、防衛・航空宇宙)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| AC-DC電源 |

| DC-DCコンバーター |

| DC-ACインバーター |

| オープンフレーム |

| エンクロージャー/シャーシ |

| DINレール |

| ブリック |

| ラックマウント/モジュラー |

| 50W未満 |

| 50~250W |

| 250~1,000W |

| 1,000W超 |

| 産業オートメーションおよび機械 |

| 通信・テレコム |

| 消費者電子機器・モバイル |

| 自動車(内燃機関車およびEV) |

| 輸送(鉄道、航空、海洋) |

| 医療機器・ヘルスケア |

| LEDおよび照明 |

| データセンター・サーバー |

| 防衛・航空宇宙 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| デバイスタイプ別 | AC-DC電源 | ||

| DC-DCコンバーター | |||

| DC-ACインバーター | |||

| フォームファクター別 | オープンフレーム | ||

| エンクロージャー/シャーシ | |||

| DINレール | |||

| ブリック | |||

| ラックマウント/モジュラー | |||

| 出力電力範囲別 | 50W未満 | ||

| 50~250W | |||

| 250~1,000W | |||

| 1,000W超 | |||

| エンドユーザー産業別 | 産業オートメーションおよび機械 | ||

| 通信・テレコム | |||

| 消費者電子機器・モバイル | |||

| 自動車(内燃機関車およびEV) | |||

| 輸送(鉄道、航空、海洋) | |||

| 医療機器・ヘルスケア | |||

| LEDおよび照明 | |||

| データセンター・サーバー | |||

| 防衛・航空宇宙 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

電源ユニット市場は2026年から2031年にかけてどのくらいの速さで成長すると予測されていますか?

2026年の380億3,000万米ドルから2031年の521億9,000万米ドルへと、年平均成長率6.54%で成長すると予測されています。

現在、販売を主導しているデバイスタイプはどれですか?

AC-DC電源は、グリッド接続製品のほぼすべてが一次変換を必要とするため、2025年の収益の62.35%をリードしています。

最も急速に拡大しているセグメントはどれですか?

DC-ACインバーターは、再生可能エネルギーの統合およびUPSの採用により、最速の年平均成長率7.83%の見通しを示しています。

ラックマウントおよびモジュラーPSUが注目を集めている理由は何ですか?

データセンター事業者はN+1冗長性とホットスワップのサービス性を重視しており、これらのフォームファクターの年平均成長率7.13%を牽引しています。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋地域は、半導体製造拠点の拡大とスマートマニュファクチャリングの取り組みを背景に、2031年にかけて年平均成長率8.09%が予測されています。

最終更新日: