アジア太平洋チョコレート市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 19.14 十億米ドル |

| 市場規模 (2026) | 20.04 十億米ドル |

| 市場規模 (2031) | 25.24 十億米ドル |

| 成長率 (2026 - 2031) | 4.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋チョコレート市場分析

アジア太平洋チョコレート市場規模は、2025年の191億4,000万USDから2026年には200億4,000万USDへと成長し、2026年~2031年のCAGR 4.72%で2031年までに252億4,000万USDに達すると予測されています。この成長は、可処分所得の増加、急速な都市化、プレミアムな西洋式菓子への嗜好の高まりに起因しています。中国、インド、東南アジアの主要都市がこのトレンドをけん引しており、若年層の消費者は独自のフレーバー、産地、健康上の利点を強調した製品を好んでいます。モダンリテールおよびeコマースの拡大により、特に第2・第3層都市でのチョコレートへのアクセスが向上し、販売成長を促進しています。職人技、オーガニック、健康志向のチョコレートへの需要は、フレーバーイノベーションに後押しされ、日本、韓国、オーストラリアを中心に高まっています。旧正月、ディワリ、クリスマスなどの祭典が季節需要を押し上げており、チョコレートは人気の贈り物として定着しています。この成長市場を活用するため、カカオサプライヤーは統合調達、デジタルコマース、コールドチェーンロジスティクスへの投資を拡大し、二次・三次都市に注力しています。ただし、カカオ価格の変動や砂糖税政策の変化といった課題がコスト圧力を生み出しており、強固な調達・再処方能力を持つ機敏なブランドが有利な立場に置かれています。

主要レポートの要点

- 製品タイプ別では、ホワイト・ミルクチョコレートが2025年のアジア太平洋チョコレート市場シェアの60.83%を合計で占め、ダークチョコレートは2031年にかけてCAGR 6.55%と最も高い成長を記録しました。

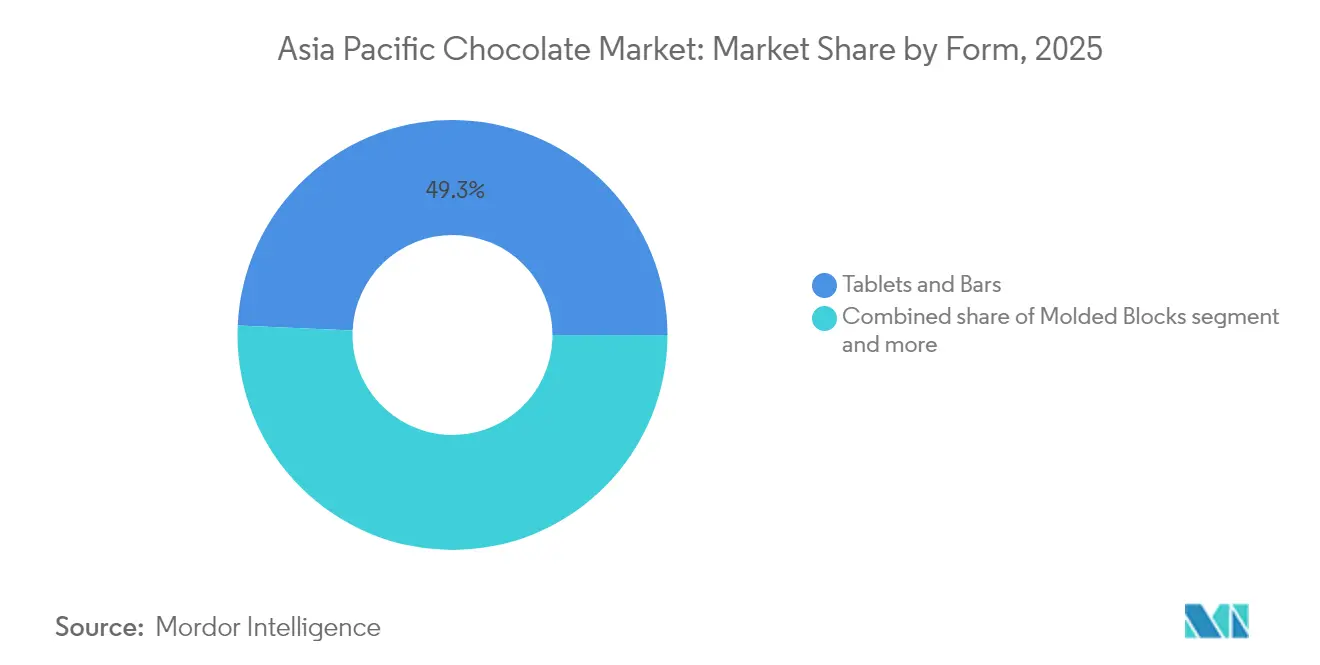

- 形態別では、タブレット・バーセグメントが2025年のアジア太平洋チョコレート市場規模の49.30%を占め、成型ブロックは2026年~2031年にCAGR 5.55%で成長する見込みです。

- 価格帯別では、マスセグメントが2025年のアジア太平洋チョコレート市場規模の74.35%を占め、プレミアムセグメントは2026年~2031年にCAGR 5.74%で成長する見込みです。

- 流通チャネル別では、コンビニエンスストアが2025年に38.40%の収益シェアを占め、オンライン小売は2031年にかけてCAGR 5.38%で拡大しています。

- 地域別では、中国が2025年のアジア太平洋チョコレート市場シェアで31.05%をリードし、マレーシアは2031年までCAGR 6.05%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋チョコレート市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGRへの(概算)%影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ダークチョコレートの健康的なイメージへの需要の高まり | +1.2% | グローバル、特に日本、シンガポール、オーストラリアにおいて顕著 | 中期(2〜4年) |

| Z世代とミレニアル世代をターゲットとした製品イノベーション | +0.9% | 中国、インド、東南アジアの都市部 | 短期(2年以内) |

| ビーントゥバーブランドによる東南アジア産シングルオリジンカカオの採用 | +0.6% | マレーシア、インドネシア、タイ、グローバルなプレミアムセグメント | 長期(4年以上) |

| 都市化と生活様式の変化 | +1.1% | 中国、インド、ベトナム、インドネシアの地方都市 | 中期(2〜4年) |

| 西洋的ライフスタイルの影響とチョコレート認知度の向上 | +0.8% | 中国・インドの第2層都市、ASEAN都市部 | 中期(2〜4年) |

| 認証カカオ・チョコレートへの持続可能性主導の需要 | +0.4% | 日本、オーストラリア、シンガポール、輸出志向の生産地 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ダークチョコレートの健康的なイメージへの需要の高まり

機能性食品として認識されているダークチョコレートは、CAGR 6.87%で成長しており、健康意識の高い消費者を中心に、従来のミルクチョコレートセグメントの成長を上回っています。都市化はこのトレンドに大きく影響しており、食品消費の大部分が都市部で行われているため、健康上の利点があると認識される加工食品への需要が高まっています。肥満、糖尿病、循環器疾患などの生活習慣病の増加により、消費者は嗜好と健康上の利点を組み合わせた軽食をますます選ぶようになっています。例えば、2023年に経済協力開発機構(OECD)は、韓国の成人の4.9%が肥満であると報告しました[1]出典:経済協力開発機構(OECD)、「世界の肥満率」、oecd.org。インドや中国などの新興市場では、より健康的な食習慣の急速な普及と可処分所得の増加が、ダークチョコレート消費をさらに押し上げています。メーカーは、抗酸化特性をアピールしカカオ含有量を強調することで、このトレンドを活用しています。同時に、規制当局は食品安全基準への準拠を確保するため、健康強調表示への監視を強化しています。カカオ価格が2倍に上昇したにもかかわらず、ダークチョコレートメーカーはプレミアムポジショニングにより利益率を維持しています。この「健康的なイメージ」効果は、消費者が健康上の利点があると認識される製品に対してより多くの支払いを厭わない、先進的なアジア太平洋市場において特に強く現れています。

Z世代とミレニアル世代をターゲットとした製品イノベーション

Z世代の消費者がアジア太平洋におけるソーシャルコマースの普及を牽引しており、チョコレート製品開発とマーケティング戦略を大きく変革しています。タイカカオ・チョコレート貿易協会の産業振興活動に支援されたタイのチョコレートメーカーは、フィッシュソースキャラメルバーやトムヤム風味製品など、現地フレーバーのイノベーションでこのトレンドをリードしています。Z世代とミレニアル世代はともに、抹茶、柚子、チリ、塩キャラメル、フルーツ風味のチョコレートなど、独特でアドベンチャラスなフレーバーに引き付けられています。限定版およびカプセルコレクションはソーシャルメディア上での話題を生み出し、エンゲージメントと売上を高めます。一口サイズ、スナックバー、カスタムギフトボックスなどのフォーマットは、利便性とシェアのしやすさを求める消費者に響きます。デジタルネイティブブランドは、ソーシャルメディアと体験型マーケティングを統合したオムニチャネル戦略を活用して、若年層に効果的にアプローチしています。このトレンドは、地域におけるZ世代人口の増加によってさらに後押しされています。例えば、2024年にオーストラリア統計局によると、オーストラリアの人口の13.7%が20〜29歳でした[2]出典:オーストラリア統計局、「オーストラリアにおける人口分布」、abs.gov.au。メーカーは、本物志向、持続可能性メッセージング、視覚的に魅力的なパッケージデザインに対する世代的要求を満たすため、イノベーションサイクルを加速させています。この人口動態の変化は、ターゲットを絞った製品開発と直接消費者向けアプローチにより、小規模プレーヤーが既存市場リーダーを混乱させる機会を生み出しています。

都市化と生活様式の変化

都市部は世界の食料生産に占める消費シェアを高めています。アジア太平洋では、都市化が急速なライフスタイルに対応した利便性の高いパッケージチョコレート製品への需要を高めています。世界銀行は2024年の東アジア・太平洋のGDP成長率を3.9%と報告しており[3]出典:世界銀行、「GDP成長率」、worldbank.org、都市消費者の購買力を高めています。同時に、国内消費は加工食品や外食へとシフトしています。スーパーマーケットとコンビニエンスストアの成長により、特にモダンリテール形式が従来の市場に徐々に取って代わりつつある地方都市でのチョコレートへのアクセスが向上しています。都市部の食生活は超加工食品を取り入れる傾向が高まっており、チョコレートは嗜好品としての役割と多忙なビジネスパーソンへの素早いエネルギー源としての二重の役割から恩恵を受けています。さらに、都市部のインフラ整備が進むことで、コールドチェーンロジスティクスが強化され、プレミアムチョコレートの流通に不可欠となっています。これにより廃棄ロスが軽減され、温度管理が必要な製品のイノベーションが支援されます。都市化のトレンドはまた、通勤者の消費習慣に合致した個別包装や持ち運び可能なパッケージ形式への需要も高めています。

西洋的ライフスタイルの影響とチョコレート認知度の向上

西洋的ライフスタイルの採用が、新興アジア太平洋市場でのチョコレート消費を加速させており、中国国家統計局によると2024年に中国だけで海外からの観光客到着数が1億3,190万人に達したことがそれを後押ししています[4]出典:中国国家統計局、「中国への海外観光客到着数」、stat.gov.cn。観光やメディア露出を通じた文化交流が、従来の贈り物の場面を超えてチョコレート消費を日常化させ、日常的な消費パターンを拡大しています。都市部では国際フードチェーンや西洋スタイルのカフェが増加し、地元の消費者にチョコレートを使った飲み物やデザートを紹介しています。多国籍メーカーは、教育的な取り組みとマーケティングキャンペーンを通じて認知度を高め、チョコレートを祝い事や個人的な嗜好の儀式に組み込んでいます。コーヒー文化の普及がエスプレッソドリンクを引き立てるチョコレートの役割を際立たせ、カテゴリーをまたいだ消費機会を生み出しています。さらに、デジタルメディアとソーシャルプラットフォームがこれらの西洋的ライフスタイルへの憧れを強化し、拡大する中産階級にとってチョコレートが近代化とグローバルなつながりの象徴として確立されています。

抑制要因影響分析*

| 抑制要因 | CAGRへの(概算)%影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| カカオ価格の変動 | -0.8% | グローバルなサプライチェーン、製造コストセンター | 短期(2年以内) |

| 砂糖税規制と砂糖に関する健康上の懸念 | -0.5% | マレーシア、タイ、太平洋諸島、インド | 中期(2〜4年) |

| 第3層・農村部のアジア太平洋におけるコールドチェーンの限界 | -0.3% | 農村部のインドネシア、インド、フィリピン、ベトナム | 長期(4年以上) |

| 伝統的な菓子類によるシェルフスペースの圧力 | -0.2% | 伝統的小売チャネル、文化的嗜好エリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

カカオ価格の変動

2024年、カカオ先物は極端な変動を示しました。価格は1トン当たり約2,750 USDから3月には10,000 USD超の最高値まで急騰し、その後約8,800 USDに落ち着きました。この急激な価格上昇により、メーカーは迅速に価格を調整し製品を再処方せざるを得ませんでした。価格高騰に対応して、Nestléや森永を含む日本のメーカーはチョコレート菓子の価格を引き上げました。キットカットは特に、市場へのアクセスを維持するため、価格引き上げとパッケージサイズの縮小の両方を実施しました。世界のカカオ生産における重要地域である西アフリカは、2024年に供給混乱に直面しています。悪天候と政情不安により構造的な供給不足が生じ、世界のカカオ生産量が減少すると予測されています。購買力に限りのある小規模の菓子メーカーは不均衡に影響を受けています。例えば、シンガポールを拠点とするEmbraceチョコレートのような職人的なメーカーは、2024年初頭の価格と比較してカカオ豆の仕入れに2倍の費用を支払っています。これらの課題に対応するため、多くの事業者が代替原料を使用し、シュリンクフレーションの戦略を採用し、インドネシアやアジア太平洋のその他の地域にサプライチェーンを多様化しています。ただし、大きな課題が残っています。新しいカカオの木が成熟し生産を開始するまでには3〜4年を要します。

砂糖税規制と砂糖に関する健康上の懸念

アジア太平洋全域の各管轄区域で砂糖課税の枠組みが拡大されています。マレーシアはチョコレートプレミックスに対して100gあたり0.47 MYRの物品税を導入し、タイの段階的な物品税構造は菓子類の価格設定を変えています。太平洋島嶼国はチョコレート製品への高い輸入関税を非感染性疾患予防策の一環として導入しています。また、地域全体でフロントオブパッケージ表示の取り組みの普及が進んでいます。ただし、規制への準拠は特に異なる基準の管轄区域をまたいで事業を行う輸出志向のメーカーにとって、製品開発と表示システムへの多大な投資を要します。健康上の懸念が低糖・無糖代替品の市場細分化機会を促進していますが、従来のチョコレートカテゴリーでは消費者受容度は依然として低いままです。メーカーは、味のプロフィールを維持しながら変化する規制要件に対応するため、天然甘味料と量の調整戦略にますます注力しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ダークチョコレートが健康意識の高い消費者の支持を獲得

ダークチョコレートは2031年にかけてCAGR 6.55%で成長すると見込まれており、消費者が健康上の利点やプレミアムポジショニングを求める行動変化によって牽引されています。抗酸化含有量とカカオ配合率を強調するメーカーは、カカオコストが変動する中でも、ダークチョコレートを機能性食品として位置付け、プレミアム価格設定を正当化しています。2025年には、ホワイト・ミルクチョコレートが60.83%という圧倒的な市場シェアを占めています。チョコレート消費がまだ発展途上にある新興市場では特に顕著で、親しみやすい味わいと競争力のある価格設定に基づく広範な訴求力がその要因です。ミルクチョコレートのクリーミーな食感は乳製品との組み合わせによって際立ち、伝統的なアジアの嗜好に響き、ホワイトチョコレートは菓子製造や製菓の分野でそのニッチな地位を確立しています。

タイのチョコレートメーカーはダークチョコレートの分野で革新を続けており、フィッシュソースキャラメルやトムヤムなどの地元フレーバーを取り入れ、文化的に共鳴するプレミアム製品を生み出しています。先進的なアジア太平洋市場では「健康的なイメージ」効果が顕著であり、健康意識を高める都市消費者が機能的な利点があると認識される製品にプレミアムを支払う意向を示しています。このトレンドは都市化によってさらに強化され、主要都市にこれらの層が集中しています。ただし、規制機関による健康強調表示の審査が強化される中、メーカーは抗酸化・ウェルネスに関する主張を臨床的根拠と詳細なコンプライアンス文書によって裏付けることが義務付けられています。

形態別:成型イノベーションがあってもタブレット・バーがリード

2025年に市場シェアの49.30%を占めるタブレット・バーは、量の調整に関する消費者の嗜好とプレミアムポジショニング戦略によって牽引されています。このセグメントは、強い消費者認知度と効率的な製造プロセスの恩恵を受けており、様々な小売チャネルにわたる広範な流通を可能にしています。プラリネとトリュフはプレミアムな贈り物の機会に対応しており、先進市場では安定した需要を維持し、その他のチョコレート形態は製菓原料や産業用フードサービスなどの特化した用途に使われています。

成型ブロックは2031年にかけてCAGR 5.55%で成長すると見込まれています。成型ブロックのイノベーションは健康意識の高い消費者のニーズに対応しており、メーカーは従来のバーと比較して高いマージンをもたらす特殊な形状と食感を設計しています。マレーシアカカオ委員会のバガン・ダトゥク・シングルオリジン・チョコレート・イニシアティブは、特定の農園へのトレーサビリティと独自の乾燥技術を強調しながら、付加価値加工への政府支援を浮き彫りにしています。形態の多様化により、メーカーはフレーバープロフィールを超えて製品を差別化し、プレミアムポジショニングと収益性を高めることができます。さらに、成型形式の柔軟性は限定版の発売や季節的なバリエーションをサポートし、消費者のトライアルを促進してブランドエンゲージメントを強化します。

価格帯別:マス市場の規模があってもプレミアムセグメントが加速

マス市場製品は2025年に74.35%のシェアを占めており、アジア太平洋の都市部全体での所得の上昇と消費者の洗練度の向上を示しています。マス市場セグメントは確立された流通ネットワークと手頃な価格設定の恩恵を受け、チョコレート消費がまだ成熟していない新興経済諸国での数量成長を促進しています。一方、プレミアムチョコレートセクターは2031年にかけてCAGR 5.74%で成長すると見込まれています。このプレミアムポジショニングにより、メーカーは変動するカカオコストを高いマージンで管理でき、マス市場プレーヤーは収益性を維持するために業務効率と規模の経済に注力しています。

越境eコマースプラットフォームがプレミアムチョコレートへのアクセスを拡大しています。プレミアムセグメントはパンデミック前の水準を超える成長を示す観光業の回復から勢いを得ています。職人技・ビーントゥバーの生産者はシングルオリジン商品と持続可能性を強調してプレミアム市場に対応していますが、その限られた規模がマス市場への参入を制限しています。価格帯を細分化することで、ブランドは多様な消費者グループにわたって数量とマージンの両方の機会を効果的に捉えるポートフォリオ戦略を展開できます。

流通チャネル別:オンライン小売がコンビニエンスストアのリードを崩す

コンビニエンスストアは2025年に38.40%の市場シェアを確保しており、越境eコマースの拡大とデジタルネイティブ消費者の嗜好によって牽引されています。これらの店舗は広範な店舗網を活かして衝動買いを促進しており、特に人通りが多く通勤者のパターンが頻繁なチョコレート販売を促進する都市部で顕著です。スーパーマーケットおよびハイパーマーケットは幅広い製品ラインナップとプロモーション機会を提供し、専門店やグルメストアは厳選された商品と独自の小売体験でプレミアム顧客をターゲットとしています。

オンライン小売チャネルは2031年にかけてCAGR 5.38%で成長すると見込まれています。これらのプラットフォームは消費者と直接つながる経路を確立し、伝統的な小売マージンを省くサブスクリプションモデルを活用することが多く、また製品開発を推進するために消費者データも活用しています。温度管理型ロジスティクスの進歩がプレミアムチョコレートのオンライン販売を支援している一方、農村部ではコールドチェーンインフラの不在が市場成長を制限しています。この小売チャネルの変化は、多様な消費者基盤にアプローチするためのオムニチャネル戦略の重要性を示す、より広範なトレンドと一致しています。

地域分析

中国は2025年に31.05%という重要な市場シェアを占めており、その大きな人口と急速な都市化によって牽引されています。外資系ブランドが中国市場を支配しており、Marsが市場シェアでリードしています。Ferreroの存在は国際的なプレーヤーの集約化トレンドを示しています。2024年11月にMondelezがEvirthの過半数株式を取得したことは、外資による投資への継続的な信頼を反映しており、特に未開拓の冷凍焼き菓子カテゴリーへの参入を示しています。国内消費と都市化を促進する政府政策がチョコレート市場の成長に構造的な支援を提供しています。ただし、伝統的な菓子類の嗜好と新興消費者の価格感応度が主要な課題であり続けています。

日本の市場は成熟しており、洗練された消費者嗜好と確立された流通ネットワークが特徴です。eコマースはデジタル活用の増加と伝統的な小売マージンを省く直接消費者向け戦略によって成長が見られる唯一の流通チャネルです。インバウンド観光も市場成長に貢献しています。2024年、日本の菓子輸出は円安と抹茶や柚子などの日本風フレーバーへのグローバルな需要に後押しされ、数量・金額ともに過去最高水準に達しました。

マレーシアは最も成長が速い市場であり、2031年までのCAGRは6.05%と予測されています。この成長は、現地のカカオ生産と川下加工を支援する政府の取り組みが統合バリューチェーンを生み出していることによって促進されています。マレーシアカカオ委員会によるバガン・ダトゥク・シングルオリジン・チョコレートの商業パートナー確保への取り組みは、プレミアム製品開発とトレーサビリティシステムへの機関的支援を示しています。この地域は菓子製造に使用される精製脂肪と砂糖の重要な供給能力を有しており、EUDR準拠の生産とトレーサビリティプラットフォームにより、メーカーが規制コンプライアンスのリスクを軽減するのに役立っています。インドネシア、タイ、シンガポールをはじめとする東南アジア諸国は経済発展と都市化から恩恵を受けているものの、農村部のインフラ課題が流通能力を制限しています。オーストラリアやニュージーランドなどの先進市場はプレミアムポジショニングに注力しており、太平洋島嶼国の小国は輸入依存とインフラ制約により市場成長が妨げられています。

競合環境

アジア太平洋チョコレート市場は適度に集中しており、確立された多国籍企業が様々な価格帯と流通チャネルにわたって新興の地域プレーヤーや職人的なビーントゥバーの生産者と競争しています。Nestléによる2025年4月の許福記(Hsu Fu Chi)買収完了予定やMondelezによるEvirthの過半数株式取得など、戦略的な企業統合が加速しており、地元の製造能力と流通ネットワークへの継続的な外資投資が浮き彫りになっています。企業はサプライチェーンのトレーサビリティを強化し、持続可能性基準への準拠を確保するためにテクノロジーを採用しています。例えば、FGV Holdingsは、EUDR要件を満たすためにサプライヤーのリスクスクリーニングと森林破壊監視のためのデジタルプラットフォームを実装しています。越境eコマースプラットフォームにより小規模プレーヤーが国際市場に参入できるようになり、サブスクリプションサービスが直接消費者との関係を促進し、従来の小売マージンを省いて製品開発のための貴重な消費者データインサイトを提供しています。

主要な多国籍企業がアジア太平洋チョコレート市場をリードしており、競争上の優位性を維持するための戦略的取り組みを展開しています。製品イノベーションは引き続き優先事項であり、企業は変化する消費者嗜好に対応するため、新しいフレーバー、より健康的なバリエーション、プレミアム商品を継続的に投入しています。これらの企業は、強固な流通ネットワークを構築しオムニチャネル戦略を採用することで、市場リーチを拡大する業務上の機敏性を示しています。研究開発施設への投資は、イノベーションを加速させ製品開発サイクルを短縮するため、中国、日本、インドなどの主要市場に集中しています。地元プレーヤー、eコマースプラットフォーム、小売チェーンとの戦略的パートナーシップが、市場浸透と成長に不可欠となっています。新興市場での製造施設の拡大と、調達・生産における持続可能性の取り組みは、長期的な成長と環境責任への業界のコミットメントを強調しています。市場の主要プレーヤーには、Chocoladefabriken Lindt and Sprüngli AG、Ferrero International S.p.A.、Mars Incorporated、Mondelēz International Inc.、Nestle SAが含まれます。

プレミアムシングルオリジンのポジショニングと健康志向の処方は、特にカカオ価格の変動がマス市場プレーヤーのマージンを圧迫する一方で特化した生産者に機会をもたらすホワイトスペースとして浮上しています。Orion Holdingsは中国事業から2,000億 KRWを超える営業利益を生み出し、施設の拡張や合併・買収を支援する配当送還戦略とともに地域展開で成功を収めています。規制コンプライアンスの枠組みが競争力学をますます形成しており、RSPO認証、MSPO基準、持続可能性報告が差別化ではなく市場アクセスの前提条件となっています。競合環境は、変動する商品価格と健康志向製品の透明性への消費者嗜好の変化の中でコスト競争力を維持しながら、サプライチェーンの持続可能性要件を効果的に乗り越える企業に有利に働きます。

アジア太平洋チョコレート産業リーダー

Mars Incorporated

Mondelēz International Inc.

Nestlé SA

Chocoladefabriken Lindt and Sprüngli AG

Ferrero International S.p.A.

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年9月:Cadbury Dairy Milkは、包括的なマーケティングキャンペーンに支援されながら、インドのアグリビジネス市場への戦略的な拡大の一環として、ミルククリーム入りチョコレート「Milkinis」を発売しました。

- 2025年7月:Campcoはインドのマンガルールにある本社で3つの新しいチョコレート製品を発売しました:ダークチョコレートの「Dark Delight」、プレミアムトリュフの「Dome Delight」、そしてCampcoのオレンジエクレア。

- 2025年4月:Nestléは中国の菓子メーカーである許福記(Hsu Fu Chi)を許一族から完全に買収しました。この戦略的買収は、許福記をNestléの中国に向けた広大なビジョンに組み込むだけでなく、Nestléの広大な流通チャネルを活用してこの地域でのスナック・菓子事業を強化するものです。

- 2024年8月:Mondelez Indiaは新しいキャンペーンを通じてCadbury Silkデザートシリーズを発売しました。このキャンペーンはCadbury Silk Dessertsを堪能するカップルをフィーチャーし、ブランドの最新商品ラインナップを強調しています。

アジア太平洋チョコレート市場レポートの範囲

ダークチョコレート、ミルク・ホワイトチョコレートは製菓バリアントによるセグメントとして対象。コンビニエンスストア、オンライン小売ストア、スーパーマーケット・ハイパーマーケット、その他は流通チャネルによるセグメントとして対象。オーストラリア、中国、インド、インドネシア、日本、マレーシア、ニュージーランド、韓国は国別セグメントとして対象。| ダークチョコレート |

| ホワイト・ミルクチョコレート |

| タブレット・バー |

| 成型ブロック |

| プラリネとトリュフ |

| その他の形態 |

| マス |

| プレミアム |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| 専門店・グルメストア |

| オンライン小売チャネル |

| その他の流通チャネル |

| 中国 |

| 日本 |

| インド |

| タイ |

| シンガポール |

| マレーシア |

| インドネシア |

| 韓国 |

| オーストラリア |

| ニュージーランド |

| アジア太平洋その他 |

| 製品タイプ別 | ダークチョコレート |

| ホワイト・ミルクチョコレート | |

| 形態別 | タブレット・バー |

| 成型ブロック | |

| プラリネとトリュフ | |

| その他の形態 | |

| 価格帯別 | マス |

| プレミアム | |

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| 専門店・グルメストア | |

| オンライン小売チャネル | |

| その他の流通チャネル | |

| 国別 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| マレーシア | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 |

市場の定義

- ミルク・ホワイトチョコレート - ミルクチョコレートはミルク(粉乳、液状ミルク、または練乳の形態)とカカオ固形分を使って作られた固形チョコレートです。ホワイトチョコレートはカカオバターとミルクから作られ、カカオ固形分を一切含みません。通常のチョコレート、低糖、および無糖バリアントが対象に含まれます。

- トフィー・ヌガー - トフィーには、トフィーまたはトフィー風菓子として表示された、硬く、噛み応えがあり、一口サイズの小さなキャンディが含まれます。ヌガーはアーモンド、砂糖、卵白を基本原料とした噛み応えのある菓子で、ヨーロッパと中東が発祥です。

- シリアルバー - 朝食用シリアルをバー型に圧縮し、食用接着剤の一形態で固定したスナックです。米、オーツ、コーンなどのシリアルに結合シロップを混ぜて作られたスナックバーが対象に含まれます。シリアルバー、シリアルトリートバー、またはグレインバーとして表示された製品も含みます。

- チューインガム - 通常、フレーバーと甘味料が加えられたチクルまたはポリ酢酸ビニルなどの代替品から作られる咀嚼用の調製物。対象となるチューインガムの種類は、糖入りチューインガムと無糖チューインガムです。

| キーワード | 定義#テイギ# |

|---|---|

| ダークチョコレート | ダークチョコレートはカカオ固形分とカカオバターを含み、ミルクを含まないチョコレートの一形態です。 |

| ホワイトチョコレート | ホワイトチョコレートは通常30%前後またはそれ以上の最も高い割合の乳固形分を含むチョコレートの一種です。 |

| ミルクチョコレート | ミルクチョコレートはカカオ固形分の含有量が低く砂糖含有量が高いダークチョコレートに乳製品を加えて作られます。 |

| ハードキャンディ | 結晶化させずに砂糖とコーンシロップを煮沸して作られるキャンディ。 |

| トフィー | 砂糖をバターとともに煮沸して作られる、硬くて噛み応えのある茶色の菓子。 |

| ヌガー | アーモンドやその他のナッツ、場合によってはフルーツを含む、噛み応えのある、または脆いキャンディ。 |

| シリアルバー | シリアルを圧縮して作られたバー型の食品で、通常はドライフルーツやベリーが加えられ、ほとんどの場合グルコースシロップで固定されています。 |

| プロテインバー | プロテインバーは炭水化物・脂肪に対するたんぱく質の割合が高い栄養バーです。 |

| フルーツ・ナッツバー | これらは多くの場合、デーツを主原料としてその他のドライフルーツやナッツが加えられ、一部の場合はフレーバーが使用されます。 |

| NCA | 全米菓子協会(National Confectioners Association)はチョコレート、キャンディ、ガム、ミント、およびこれらのトリートを製造する企業を推進するアメリカの業界団体です。 |

| CGMP | 現行適正製造基準(Current good manufacturing practices)とは、関連機関が推奨するガイドラインに準拠したものです。 |

| 規格外食品 | 規格外食品とは、統一基準を持たないか、または定められた基準からいかなる点においても逸脱した食品です。 |

| GI | グリセミック指数(GI)とは、炭水化物を含む食品がどれほどゆっくりまたは速く消化され、一定期間にわたって血糖値を上昇させるかに基づいてランク付けする方法です。 |

| 脱脂粉乳 | 脱脂粉乳は、低温殺菌した脱脂乳からスプレー乾燥によって水分を除去して得られます。 |

| フラバノール | フラバノールはカカオ、お茶、りんご、その他多くの植物性食品・飲料に含まれる化合物群です。 |

| WPC | ホエイプロテイン濃縮物(Whey protein concentrate)-低温殺菌したホエイから十分な非タンパク質成分を除去することによって得られる物質で、完成した乾燥製品のタンパク質含有量が25%を超えるものです。 |

| LDL | 低密度リポタンパク質(Low density Lipoprotein)-悪玉コレステロール |

| HDL | 高密度リポタンパク質(High density Lipoprotein)-善玉コレステロール |

| BHT | ブチルヒドロキシトルエン(butylated Hydroxytoluene)は、保存料として食品に添加される合成化学物質です。 |

| カラギーナン | カラギーナンは食品・飲料の増粘、乳化、保存に使用される添加物です。 |

| フリーフォーム | グルテン、乳製品、砂糖などの特定の成分を含まないもの。 |

| カカオバター | カカオ豆から得られる脂肪性物質で、菓子製造に使用されます。 |

| パステリエス | 砂糖、卵、牛乳から作られるブラジルのキャンディの一種。 |

| ドラジェ | 硬い砂糖のシェルでコーティングされた小さな丸いキャンディ。 |

| CHOPRABISCO | ベルギー王立チョコレート・プラリネ・ビスケット・菓子産業協会(Royal Belgian Association of the chocolate, pralines, biscuit, and confectionery industry)-ベルギーのチョコレート産業を代表する業界団体。 |

| 欧州指令2000/13 | 食品のラベル表示を規制する欧州連合の指令。 |

| カカオ・フェアオルドヌング(Kakao-Verordnung) | ドイツのチョコレート条例。ドイツで「チョコレート」とラベル表示できるものを定義する一連の規制。 |

| FASFC | 食品安全チェーン連邦機関(Federal Agency for the Safety of the Food Chain) |

| ペクチン | 果物や野菜から得られる天然物質。菓子製造でゲル状の食感を作るために使用されます。 |

| 転化糖 | グルコースとフルクトースから成る砂糖の一種。 |

| 乳化剤 | 互いに混ざり合わない2つの液体を混合するのに役立つ物質。 |

| アントシアニン | 菓子の赤、紫、青の色を担うフラボノイドの一種。 |

| 機能性食品 | 基本的な栄養を超えた付加的な健康上の利点を提供するために改良された食品。 |

| コーシャ認証 | この認証は、原材料、すべての機械を含む製造プロセス、および/または食品サービスプロセスがユダヤ教の食事法の基準に準拠していることを確認するものです。 |

| チコリ根エキス | チコリ根から得られる天然エキスで、食物繊維、カルシウム、リン、葉酸の良い供給源です。 |

| RDD | 一日推奨摂取量(Recommended daily dose) |

| グミ | フルーツ味が付いていることが多い、噛み応えのあるゼラチンベースのキャンディ。 |

| ニュートラシューティカルズ | 健康上の利点があると主張される食品または栄養補助食品。 |

| エネルギーバー | 炭水化物とカロリーが高く、外出先でエネルギーを補給するために設計されたスナックバー。 |

| BFSO | 食品安全チェーンのためのベルギー食品安全機関(Belgian Food Safety Organization for the food chain) |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- 第1段階:主要変数の特定 堅固な予測方法論を構築するため、第1段階で特定した変数と要因を入手可能な過去の市場データと照合します。反復的なプロセスを通じて市場予測に必要な変数を設定し、それらの変数に基づいてモデルを構築します。

- 第2段階:市場モデルの構築 予測期間の市場規模の推定は名目ベースです。価格設定にインフレは含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- 第3段階:検証と最終確定 この重要な段階では、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。調査対象市場の全体的な像を生み出すために、各階層・職能にわたって回答者が選定されます。

- 第4段階:調査アウトプット シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム