アラブ首長国連邦チョコレート市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

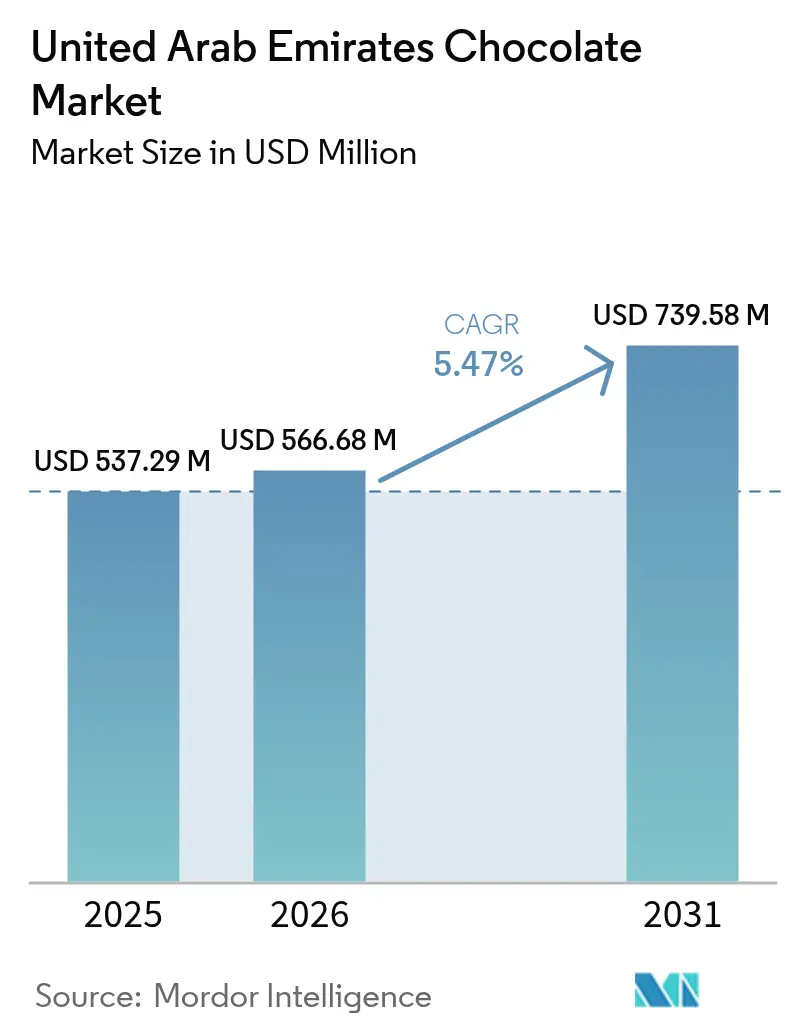

| 基準年の市場規模 (2025) | 537.29 百万米ドル |

| 市場規模 (2026) | 566.68 百万米ドル |

| 市場規模 (2031) | 739.58 百万米ドル |

| 成長率 (2026 - 2031) | 5.47% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアラブ首長国連邦チョコレート市場分析

アラブ首長国連邦チョコレート市場規模は、2025年の5,372億9,000万米ドルから2026年には5,666億8,000万米ドルに成長し、2026年〜2031年の期間においてCAGR 5.47%で2031年までに7,395億8,000万米ドルに達すると予測されています。市場は、強固な贈答文化、プレミアムな小売環境、および地元ブランドとグローバルブランドの両方を重視する多文化的な消費者基盤に牽引され、着実な成長を遂げています。スーパーマーケットがマスマーケット製品で優位を占める一方、プレミアムアソートメント、体験型小売フォーマット、およびオンラインギフティングソリューションへの需要が高まっています。このトレンドは、観光および免税販売によってさらに後押しされており、UAEをグローバルな訴求力を持つ地域インスパイアドチョコレートの戦略的ハブとして位置づけています。同時に、メーカーは、より厳格なフロントオブパック表示規制、今後の砂糖税、持続可能なパッケージへのシフト、およびカカオ価格の変動といった課題に直面しています。これらの圧力に対処し、競争力のある利益率を維持するため、企業はリフォーミュレーション、ポーションコントロール、およびプレミアム化戦略に注力しています。

レポートの主要なポイント

- 製品タイプ別では、ミルク・ホワイトチョコレートが2025年のアラブ首長国連邦チョコレート市場シェアの56.12%を占め、ダークチョコレートは2031年にかけてCAGR 7.51%で成長すると予測されています。

- 形態別では、タブレット・バーが2025年に39.05%の収益シェアでトップとなり、プラリネ・トリュフは2031年にかけてCAGR 6.76%で拡大しています。

- 価格形態別では、マスセグメントが2025年のアラブ首長国連邦チョコレート市場規模の77.10%を占め、プレミアム製品は同期間においてCAGR 6.65%で拡大すると予測されています。

- 原材料タイプ別では、乳製品ベースの製品が2025年のアラブ首長国連邦チョコレート市場規模の75.70%を占めていますが、植物性チョコレートはCAGR 6.92%で上昇しています。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年に35.55%の収益を占め、オンライン小売は2031年にかけてCAGR 6.60%で加速する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アラブ首長国連邦チョコレート市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアム・職人製チョコレートへの需要増加 | +1.2% | ドバイ、アブダビ(中核);シャルジャ(新興) | 中期(2〜4年) |

| 祭典期間中の贈答文化と高級パッケージの台頭 | +0.9% | 全国規模、ドバイ・アブダビでピーク強度 | 短期(2年以内) |

| チョコレートの贈答・消費を支える強力な観光・ホスピタリティセクター | +0.7% | ドバイ(主要);アブダビ(文化観光を通じた副次的) | 中期(2〜4年) |

| 電子商取引およびオンライン小売チャネルの拡大 | +0.8% | 全国規模、ドバイ・アブダビ都市圏が主導 | 短期(2年以内) |

| 中東の嗜好に合わせた革新的なフレーバー | +0.6% | 全国規模、ドバイがイノベーションハブ | 中期(2〜4年) |

| 健康意識の高まりによるダーク・ヴィーガン・砂糖不使用チョコレートの需要増加 | +1.0% | 全国規模、在外居住者が多いドバイ・アブダビで最も顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアム・職人製チョコレートへの需要増加

アラブ首長国連邦チョコレート市場は、プレミアム化に牽引された顕著な変化を経験しています。消費者は標準的な製品から、品質・産地・贈答価値を強調した職人製・高級製品へと移行しています。高級ブティック、ビーントゥバー体験、キャメルミルクチョコレートや地域インスパイアドのフレーバープロファイルなどの地域特化型イノベーションが、チョコレートを日常的な嗜好品ではなくライフスタイルおよび体験型購買として再定義しています。このトレンドは、視覚的に魅力的な手作りアソートメントと強い産地ナラティブおよびヨーロッパの職人技要素を優先する富裕層の居住者、観光客、および季節的な贈答機会によって促進されています。マスマーケット製品が全体的な消費を引き続き支配する一方、プレミアムチョコレートの加速的な成長は明確な二層市場を生み出しています。この構造では、バリュー製品が数量を維持し、高マージンのスペシャルティフォーマットが成長を牽引してブランド差別化を強化しています。企業はプレミアム製品への高まる需要を取り込むため、製品イノベーションとマーケティング戦略への投資を増やしています。さらに、電子商取引プラットフォームの台頭が高級チョコレートへのアクセスをさらに促進し、より広い消費者基盤へのリーチを拡大しています。

祭典期間中の贈答文化と高級パッケージの台頭

アラブ首長国連邦では、チョコレート市場はラマダンやイードなどの祝祭シーズンに特に顕著な需要急増を経験します。ラマダンとイードにおける季節的な贈答は、2025年に売上が大幅に150%増加し、粗商品価値が驚異的な203.7%成長をもたらし、菓子・ペストリーがFlowwowなどのプラットフォームにおける全贈答取引の20.4%を占めました [1]出典:"イード・アル=フィトルとラマダンがMENA電子商取引ブームを牽引、" samenacouncil.org。買い物客はキュレートされたハンパーや高級アソートメントに引き寄せられており、チョコレートと伝統的なスイーツやデーツを組み合わせることが多くなっています。このトレンドは、プレミアムパッケージ、大容量サイズ、および限定フェスティブデザインの重要性を強調しており、これらすべてがブランドの視認性を高め、バスケット価値を向上させます。こうした文化的な購買習慣は在庫サイクルを圧縮するだけでなく、特に現代の小売およびオンラインプラットフォームにおいて、綿密なシーズン前の在庫計画を必要とします。さらに、これらの伝統はブランドに新製品を発売し、フレーバーを革新し、贈答とホスピタリティを中心とした的を絞ったプロモーションを展開する戦略的な機会を提供します。これらの季節的なダイナミクスに戦略を効果的に合わせた企業は、これらの期間における消費者支出の高まりを活用することができます。

電子商取引およびオンライン小売チャネルの拡大

アラブ首長国連邦では、電子商取引の急増がチョコレートの流通を革新しています。スマートフォンの普及、高度なラストマイルロジスティクス、特にラマダン期間中の利便性への高まる需要などの要因が、消費者をキュレートされたハンパーやプレミアムアソートメントをオンラインで購入して直接配送させる方向に動かしています。大手ハイパーマーケットチェーンはクリック・アンド・コレクトおよびホームデリバリーオプションでデジタル力を強化しています。一方、チョコレート職人はサブスクリプションサービス、パーソナライズされた製品、およびオーダーメイドパッケージを展開して繰り返し需要を育み、顧客との絆を深めています。このオンライン小売ブームは利便性だけにとどまらず、以前はフラッグシップストアに限定されていた職人製・高級ブランドへのアクセスを広げています。その結果、全国の消費者がプレミアムな贈答機会に参加できるようになり、これらの高マージン製品のリーチが拡大しています。企業はこれらのトレンドを活用して競争上のポジショニングを強化し、成長するプレミアムチョコレート市場のより大きなシェアを獲得しています。

健康意識の高まりによるダーク・ヴィーガン・砂糖不使用チョコレートの需要増加

アラブ首長国連邦では、健康意識の高まりが消費者をダーク・ヴィーガン・オーガニック・砂糖不使用チョコレートへと向かわせています。これらの選択は、ウェルネス・クリーンラベル・倫理的調達の価値観に沿った嗜好への欲求を反映しています。これに応じて、ブランドはポーションコントロールフォーマットを導入し、低糖レシピを開発し、カカオを持続可能な方法で調達し、味と栄養への配慮のバランスをとったプレミアム製品を提供しています。さらに、スペシャルティコレクションと職人製イノベーションが、これらのチョコレートを「より健康的な」高級品として位置づける認識を強化しています。この業界のシフトは、フロントオブパック栄養表示と今後の砂糖税によって後押しされており、両者がリフォーミュレーションの取り組みを促進しています。その結果、低糖・高カカオ・植物性バリアントが小売棚でますます競争力を持つようになっています。これらの進化する消費者の嗜好に適応した企業は、市場で競争上の優位性を得る可能性が高いです。倫理的なカカオサプライヤーとの戦略的パートナーシップ、製品イノベーションへの投資、および的を絞ったマーケティングキャンペーンが、このセグメントの成長をさらに促進すると期待されています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な食品安全規制と砂糖制限 | -0.5% | 全国規模、アブダビのニュートリマークをパイロットとして | 短期(2年以内) |

| 需要変動をもたらす季節的な売上急増 | -0.3% | 全国規模、ラマダン・イード期間に集中 | 短期(2年以内) |

| グローバルなサプライ問題による原材料品質の変動 | -0.7% | 全国規模、輸入業者および地元メーカーに影響 | 中期(2〜4年) |

| パッケージの持続可能性と廃棄物削減への圧力 | -0.4% | ドバイ、アブダビ(規制上の焦点);全国(消費者の期待) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な食品安全規制と砂糖制限

UAEでは、チョコレートメーカーが厳格な食品安全規制と砂糖制限に対応して製品ポートフォリオを再構築しています。ニュートリマーク法はフロントオブパックラベルに明確な栄養スコアを義務付けています。2025年6月から義務化されるアブダビのニュートリマークフロントオブパック表示は、食品の砂糖・ナトリウム・飽和脂肪の含有量に基づいてAからEのグレードを付与します [2]出典:国際ナッツ・ドライフルーツ協議会、「UAE:ニュートリマークスキームに基づく新たな表示要件」、inc.nutfruit.org。さらに、今後の砂糖ベースの物品税が高糖分処方を罰則化し、メーカーをより健康的な代替品へと向かわせます。地域の表示要件、GCC全体での調和、および必須のハラール認証によって状況はさらに複雑化しています。学校食堂における砂糖とナッツ含有量の制限がさらなる課題を加えています。これらの重複する義務は参入コストを引き上げるだけでなく、複数の管轄区域にわたるコンプライアンスを乗り越えるリソースを持つ確立されたプレイヤーを優遇します。対照的に、小規模な職人は競争力を維持する上でより大きな課題に直面しています。企業は市場シェアと収益性を維持しながら、これらの規制上の変化に合わせて戦略的に革新しなければなりません。

グローバルなサプライ問題による原材料品質の変動

グローバルなカカオ供給の変動が、アラブ首長国連邦チョコレート市場に対して大きなコストおよび品質上の圧力をかけています。国際的な調達に大きく依存する地元メーカーと輸入業者は、価格リスクの軽減またはマージン圧縮の吸収という二重の課題に直面しています。供給不足と不安定な粉砕量が一部の生産者にレシピのリフォーミュレーションやカカオ使用量の最適化を促しており、製品の一貫性が損なわれる可能性があります。さらに、契約要件を満たすための低品質豆のブレンドは、競争上の優位性を維持するために安定したフレーバープロファイルに依存するプレミアム・職人ブランドにとって重大な問題をもたらします。これに対応して、企業はトレーサブルで持続可能性認証を受けた調達戦略をますます採用し、長期的な供給を確保し、ブランドエクイティを保護し、主要なカカオ生産地域における気候変動と構造的制約に関連するエスカレートする不確実性に対処しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ダークチョコレートがウェルネスの波に乗って台頭

2025年、ミルク・ホワイトチョコレートは幅広い消費者訴求に牽引され、市場の56.12%という大きなシェアを占めました。祭典的な贈答と家族向け消費における強固なポジショニングが、特に価格に敏感な消費者の間で伝統的なアソートメントの好まれる選択肢としての地位を確立しました。これらのチョコレートの甘いフレーバープロファイルはラマダンとイードのお祝いに合致しており、デーツ・クッキー・プラリネと組み合わせることが一般的です。この戦略は機会ベースの支出を強化し、バスケット価値を最適化し、小売およびホスピタリティチャネル全体でこれらのバリアントのリーダーシップを強化しています。

一方、ダークチョコレートは2031年にかけてCAGR 7.51%を記録すると予測されており、低糖・高カカオ製品を求める健康意識の高い消費者からの需要増加に牽引されています。機能的な嗜好品としてマーケティングされることが多いこれらの製品は、より健康的なライフスタイルへの高まる嗜好に応えています。プレミアムブランドのポジショニング、製品イノベーション、および低糖処方を優遇する今後の砂糖規制がこのトレンドをさらに促進しています。その結果、市場はミルクチョコレートが規模を維持しながらダーク・スペシャルティバリアントが価値成長を牽引するという二極化を目撃しています。主要ブランドは、伝統的な贈答ニーズと健康志向の消費パターンの両方に対応するバランスのとれたポートフォリオを開発することで対応しています。

形態別:タブレット・バーがリード、プラリネがプレミアム化を牽引

2025年、タブレット・バーは利便性と現代的な流通・オンラインチャネル全体での広範な入手可能性に牽引され、市場シェアの39.05%という大きな割合を占めました。しかし、プラリネ・トリュフは2031年にかけてCAGR 6.76%を達成すると予測されており、プレミアム化を通じて市場を再形成しています。この成長は主に、キュレートされたアソートメントが洗練さと寛大さの象徴として認識されるラマダンとイードにおける贈答文化によって支えられています。PatchiやForrey & Gallandなどのプレミアムブランドは、没入型の小売体験と職人製パッケージを活用してプレミアムポジショニングを強化し、これらの製品をライフスタイル製品へと昇華させています。

成形ブロックとノベルティフォームがニッチな需要に対応する一方、主要な成長ドライバーはプラリネ・トリュフにあります。これらの製品は、職人技・産地ストーリーテリング・革新的なパッケージを強調することで高いマージンを実現します。このトレンドは確立されたプレイヤーと地元の職人の両方に恩恵をもたらします。体験型小売コンセプトとビーントゥバーアプローチにより、Mirzamのような小規模ブランドが規模よりも真正性に焦点を当てることで効果的に競争できます。その結果、タブレット・バーが日常的な消費を引き続き支える一方、増分的な市場成長は文化的関連性と高級感を組み合わせたプレミアムな贈答アソートメントに集中しています。

価格形態別:マスが支配、プレミアムが上回る成長

2025年、マスマーケットチョコレートは市場シェアの77.10%を占めました。広範な入手可能性、手頃な価格設定、スーパーマーケット・ハイパーマーケット・コンビニエンスストアでの強固な存在感が、多様な人口層の日常的な嗜好品として選ばれる理由となっています。このセグメントは迅速な製品回転と衝動買いを享受していますが、縮小するマージンに苦しんでいます。カカオ価格の変動と迫り来る砂糖規制が課題をもたらし、価格に敏感な消費者にコストを転嫁することを困難にしています。その結果、堅調な販売量にもかかわらず、収益性は制約されたままです。

一方、プレミアムセグメントは2031年にかけてCAGR 6.65%という大きな成長を目撃しています。この急増は、職人製・高級チョコレートに引き寄せられる富裕層の地元住民、観光客、および祭典的な買い物客によって促進されています。これらの製品は優れた原材料、説得力のある産地ナラティブ、および高級パッケージを前面に出しています。価格調整能力を持つプレミアムブランドはコスト変動を乗り越えるのが得意です。また、チョコレートがしばしばステータスシンボルや大切な贈り物として機能する免税販売や特別な機会からも恩恵を受けています。このダイナミクスは市場に明確な分断を生み出しています:マスマーケット製品が規模を維持する一方、価値とマージンの真の成長はプレミアム製品へとシフトしています。このトレンドはメーカーに両方の市場層にまたがることを促していますが、高級志向のイノベーションとキュレートされた小売体験に鋭い焦点を当てています。

流通チャネル別:スーパーマーケットがリード、オンラインが台頭

2025年、スーパーマーケット・ハイパーマーケットは市場シェアの35.55%を占め、強力な店内視認性、多様な製品アソートメント、および衝動買いと定期購入の両方を促進する重要な役割によって支えられています。しかし、小売環境が変化するにつれ、オンライン小売チャネルは2031年にかけてCAGR 6.60%という大きな成長を目撃しています。この急増は主に、モバイルコマースの急速な普及とラストマイル配送ネットワークの進化に起因しており、特に贈答機会において迅速で信頼性の高いフルフィルメントを確保しています。ラマダンを中心とした文化的イベントがこのトレンドをさらに触媒しており、消費者は今や従来の店舗訪問よりも受取人に直接送るキュレートされたハンパーを好んでいます。このパラダイムシフトを認識した現代的な流通の主要プレイヤーは方向転換し、デジタル食料品プラットフォームへの投資と配送能力の強化を進めています。この動きは、店内販売のみへの依存から脱却し、一貫したオムニチャネルエコシステムへと事業を再形成しています。

コンビニエンスストア、空港小売、ホテルブティック、スペシャルティチョコレート専門店がトラベルリテール・プレミアムギフティング・衝動買いなどのニッチ市場に対応する一方、その成長は立地制約と限られた製品アソートメントによって妨げられています。一方、電子商取引は構造的な優位性を誇り、より広い製品レンジ、カスタマイズされたレコメンデーション、カスタムパッケージやサブスクリプションなどのユニークなサービスを提供しています。さらに、デジタルプラットフォームはギャップを埋め、以前はドバイとアブダビに集中していたプレミアム・職人ブランドへのアクセスを北部首長国の消費者に提供しています。この進化は、調和のとれたオンライン・オフライン戦略の必要性を強調しています:実店舗はブランド体験と発見に焦点を当て、オンラインプラットフォームは利便性・より広いリーチ・成長機会を重視すべきです。

地理的分析

ドバイとアブダビはUAEのチョコレート市場における重要なハブとして機能し、高級小売回廊・高度な観光インフラ・富裕層の在外居住者人口を通じてプレミアム需要を牽引しています。グローバルな観光ハブとしてのドバイの地位はチョコレート販売を直接促進しており、免税アウトレットと体験型小売フォーマットが地元ブランドの市場プレゼンスを強化しています。この高まった視認性はしばしば国際的に広がり、ドバイ発のフレーバーと職人製コンセプトが支持を集め、菓子産業におけるリーダーとしての都市の地位を固めています。

アブダビは制度的需要・ホスピタリティ・企業向け贈答を通じて市場を強化し、持続可能性義務などの規制フレームワークを実施することでパッケージ戦略にも影響を与えています。一方、シャルジャと北部首長国は数量主導の市場として機能しており、スーパーマーケット・ハイパーマーケットが価格に敏感な家庭に対応するために流通チャネルを支配しています。UAEの再輸出ハブとしての戦略的役割は、地元メーカーがGCCおよび中東全体への地域拡大のために高度なロジスティクスインフラを活用できるようにすることで、その市場ポジションをさらに強化しています。

湾岸市場全体での規制調和は課題と機会の両方をもたらしており、UAEはフロントオブパック表示や今後の砂糖税などのイニシアチブを通じてしばしばリードしています。ドバイとアブダビにおけるフラッグシップ体験型センターを含む国内での地理的拡大は、プレミアムセグメントへの信頼を示しています。しかし、ブランドは市場浸透と収益性を最大化するために、シャルジャと北部首長国におけるコスト効率の高い流通モデルとこれらの投資を戦略的にバランスさせなければなりません。

競争環境

UAE チョコレート市場のトップ企業

UAE チョコレート市場は中程度に高い集中度を示しており、Mars、Ferrero、Mondelez、Nestléなどの主要プレイヤーがスーパーマーケット・ハイパーマーケット・コンビニエンスストアを通じて流通するマスマーケットブランドで大きな市場シェアを維持しています。対照的に、プレミアム・贈答セグメントはPatchi、Al Nassma、Mirzam、Bateelなどのブランドが主導しており、ブティックアウトレット・電子商取引プラットフォーム・ホテルとの戦略的パートナーシップを通じて事業を展開しています。

2024年2月、Ferreroはダウンタウンドバイに新たな地域本部を設立し、従業員数を12名から400名以上に増加させました。同社は、地域化されたマーケティング戦略・季節的な製品アソートメント・ホテルや航空会社とのB2Bパートナーシップに注力することで、5年以内にGCC事業を倍増させる計画を概説しています。主要な市場トレンドには、ラマダン・イード・ディワリなどの季節的な贈答機会への注力、電子商取引の統合の拡大、ピスタチオ・クナーファ・デーツ・サフラン・キャメルミルクなどの中東インスパイアドフレーバーの導入が含まれます。多国籍企業はますます地元フレーバーのライセンスを取得しており、職人ブランドはソーシャルコマースとトラベルリテールチャネルを活用して事業を拡大しています。

市場における新興の機会には、プロバイオティクス・コラーゲン・アダプトゲンを配合した機能性チョコレート、および40度を超えることが多いUAEの極端な夏の気温での屋外消費向けに設計された耐熱処方が含まれます。さらに、地元の小売チャネルでは入手できないヨーロッパ製または職人製チョコレートブランドを求める在外居住者をターゲットとしたサブスクリプションベースのモデルが有望な成長機会を提供しています。

アラブ首長国連邦チョコレート産業のリーダー企業

Mars, Incorporated

Ferrero International S.A.

Mondelez International, Inc.

Nestlé SA

Patchi Industrial Company S.A.L.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Fix Dessert Chocolatierは、変化する消費者の嗜好に合わせてドバイで新しいチョコレートフレーバーを導入しました。この戦略的イニシアチブはFixの地域ブランドポジショニングを強化し、アラブ首長国連邦の競争の激しいチョコレート市場におけるイノベーションへのコミットメントを強調しています。

- 2025年6月:FIX Dessert Chocolatierは最新製品「タイム・トゥ・マンゴー」チョコレートバーをモール・オブ・ザ・エミレーツでのポップアップイベントを通じて発売し、プレミアム製品イノベーションへの注力を強化し、UAEのチョコレート市場における消費者エンゲージメントを深めました。

- 2024年11月:Careemはフォーエバーローズの創設者であるエブラヒーム・エル・サマディと提携し、高級ベルギーチョコレートバーのラインを発売しました。地元の嗜好にインスパイアされたフレーバーを特徴とするこれらの製品は、ドバイとアブダビのCareem Groceriesを通じて独占的に流通しており、アラブ首長国連邦のプレミアムチョコレートセグメントを強化しています。

アラブ首長国連邦チョコレート市場レポートの範囲

チョコレートはカカオ豆から作られた食品であり、カカオ豆は発酵・乾燥・焙煎・粉砕されてカカオマス(カカオ固形分とカカオバター)が生産されます。通常、砂糖・乳固形分(ミルクチョコレートの場合)・許可された乳化剤や香料などの原材料と組み合わせて異なるチョコレートバリエーションが作られます。アラブ首長国連邦チョコレート市場(以下、調査対象市場と称する)は、製品タイプ・形態・価格形態・流通チャネルによってセグメント化されています。製品タイプ別では、市場はダークチョコレートとミルク・ホワイトチョコレートにセグメント化されています。形態別では、市場はタブレット・バー・成形ブロック・プラリネ・トリュフ・その他の形態にセグメント化されています。価格形態別では、市場はマスとプレミアムにセグメント化されています。流通チャネル別では、市場はスーパーマーケット・ハイパーマーケット・コンビニエンスストア・オンライン小売店・その他の流通チャネルにセグメント化されています。各セグメントについて、市場規模と予測は金額(米ドル百万)ベースで行われています。

| ダークチョコレート |

| ミルク・ホワイトチョコレート |

| タブレット・バー |

| 成形ブロック |

| プラリネ・トリュフ |

| その他の形態 |

| マス |

| プレミアム |

| 乳製品ベース |

| 植物性 |

| シングルオリジン |

| スーパーマーケット・ハイパーマーケット |

| オンライン小売店 |

| コンビニエンスストア |

| その他の流通チャネル |

| 製品タイプ別 | ダークチョコレート |

| ミルク・ホワイトチョコレート | |

| 形態別 | タブレット・バー |

| 成形ブロック | |

| プラリネ・トリュフ | |

| その他の形態 | |

| 価格形態別 | マス |

| プレミアム | |

| 原材料タイプ別 | 乳製品ベース |

| 植物性 | |

| シングルオリジン | |

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット |

| オンライン小売店 | |

| コンビニエンスストア | |

| その他の流通チャネル |

市場の定義

- ミルク・ホワイトチョコレート - ミルクチョコレートはミルク(粉乳・液体ミルク・または練乳の形態)とカカオ固形分で作られた固形チョコレートです。ホワイトチョコレートはカカオバターとミルクから作られ、カカオ固形分を一切含みません。範囲には通常のチョコレート・低糖・砂糖不使用バリアントが含まれます。

- トフィー・ヌガー - トフィーにはトフィーまたはトフィー様菓子としてラベル付けされた硬くて噛み応えのある小さなまたは一口サイズのキャンディが含まれます。ヌガーはアーモンド・砂糖・卵白を基本原材料とする噛み応えのある菓子であり、ヨーロッパと中東諸国が発祥です。

- シリアルバー - 朝食用シリアルを圧縮してバー状にし、食用接着剤の一形態で結合したスナックです。範囲には米・オーツ・トウモロコシなどのシリアルを結合シロップと混合して作られたスナックバーが含まれます。これにはシリアルバー・シリアルトリートバー・またはグレインバーとしてラベル付けされた製品も含まれます。

- チューインガム - 通常フレーバーと甘味を加えたチクルまたはポリ酢酸ビニルなどの代替品で作られた咀嚼用の製品です。範囲に含まれるチューインガムの種類は砂糖入りチューインガムと砂糖不使用チューインガムです。

| キーワード | 定義#テイギ# |

|---|---|

| ダークチョコレート | ダークチョコレートはミルクを含まないカカオ固形分とカカオバターを含むチョコレートの一形態です。 |

| ホワイトチョコレート | ホワイトチョコレートは乳固形分の割合が最も高いタイプのチョコレートであり、通常30%前後またはそれ以上です。 |

| ミルクチョコレート | ミルクチョコレートはカカオ固形分が少なく砂糖含有量が高いダークチョコレートに乳製品を加えて作られます。 |

| ハードキャンディ | 結晶化せずに砂糖とコーンシロップを煮沸して作られるキャンディです。 |

| トフィー | 砂糖とバターを煮沸して作られる硬くて噛み応えのある、しばしば茶色の菓子です。 |

| ヌガー | アーモンドやその他のナッツ、時にはフルーツを含む噛み応えのある、または脆いキャンディです。 |

| シリアルバー | シリアルバーはシリアルと通常はドライフルーツやベリーを圧縮して作られたバー状の食品であり、ほとんどの場合グルコースシロップで結合されています。 |

| プロテインバー | プロテインバーは炭水化物・脂肪に対してタンパク質の割合が高い栄養バーです。 |

| フルーツ・ナッツバー | これらはしばしばデーツをベースにその他のドライフルーツとナッツを加え、場合によっては香料を加えたものです。 |

| NCA | 全米菓子協会はチョコレート・キャンディ・ガム・ミント、およびこれらのお菓子を製造する企業を推進するアメリカの業界団体です。 |

| CGMP | 現行適正製造規範は関連機関が推奨するガイドラインに準拠したものです。 |

| 非規格化食品 | 非規格化食品とは、同一性の基準を持たない、または規定された基準からいかなる形でも逸脱している食品です。 |

| GI | グリセミック指数(GI)は炭水化物を含む食品が消化される速さや遅さ、および一定期間にわたって血糖値をどの程度上昇させるかに基づいてランク付けする方法です。 |

| 脱脂粉乳 | 脱脂粉乳は低温殺菌された脱脂乳からスプレードライによって水分を除去することで得られます。 |

| フラバノール | フラバノールはカカオ・茶・リンゴ・その他多くの植物性食品や飲料に含まれる化合物のグループです。 |

| WPC | ホエイプロテイン濃縮物は低温殺菌されたホエイから十分な非タンパク質成分を除去することで得られる物質であり、完成した乾燥製品のタンパク質含有量が25%を超えます。 |

| LDL | 低密度リポタンパク質(悪玉コレステロール) |

| HDL | 高密度リポタンパク質(善玉コレステロール) |

| BHT | ブチル化ヒドロキシトルエンは保存料として食品に添加される実験室で製造された化学物質です。 |

| カラギーナン | カラギーナンは食品や飲料を増粘・乳化・保存するために使用される添加物です。 |

| フリーフォーム | グルテン・乳製品・砂糖などの特定の原材料を含まないこと。 |

| カカオバター | カカオ豆から得られる脂肪性物質であり、菓子の製造に使用されます。 |

| パステリース | 砂糖・卵・ミルクから作られるブラジルのキャンディの一種です。 |

| ドラジェ | 硬い砂糖シェルでコーティングされた小さくて丸いキャンディです。 |

| CHOPRABISCO | ベルギーチョコレート・プラリネ・ビスケット・菓子産業の王立ベルギー協会 - ベルギーチョコレート産業を代表する業界団体です。 |

| 欧州指令2000/13 | 食品の表示を規制する欧州連合の指令です。 |

| カカオ規則(Kakao-Verordnung) | ドイツにおいて「チョコレート」と表示できるものを定義する規制の集合であるドイツチョコレート条例です。 |

| FASFC | 食品チェーン安全連邦機関 |

| ペクチン | 果物や野菜から抽出される天然物質です。菓子においてゲル状のテクスチャーを作るために使用されます。 |

| 転化糖 | グルコースとフルクトースで構成される砂糖の一種です。 |

| 乳化剤 | 混ざり合わない2つの液体を混合するのを助ける物質です。 |

| アントシアニン | 菓子の赤・紫・青の色を担うフラボノイドの一種です。 |

| 機能性食品 | 基本的な栄養を超えた追加の健康上の利益を提供するために改変された食品です。 |

| コーシャ認証 | この認証は、原材料・すべての機械を含む製造プロセス・および/または食品サービスプロセスがユダヤ教の食事法の基準に準拠していることを確認します。 |

| チコリ根エキス | チコリの根から得られる天然エキスであり、食物繊維・カルシウム・リン・葉酸の良い供給源です。 |

| RDD | 推奨一日摂取量 |

| グミ | しばしばフルーツで風味付けされたゼラチンベースの噛み応えのあるキャンディです。 |

| ニュートラシューティカルズ | 健康上の利益があると主張される食品または栄養補助食品です。 |

| エネルギーバー | 外出先でエネルギーを提供するために設計された炭水化物とカロリーが高いスナックバーです。 |

| BFSO | 食品チェーンのためのベルギー食品安全機関です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値・変数・アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート・カスタムコンサルティング業務・データベース・サブスクリプションプラットフォーム