中東・アフリカチョコレート市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

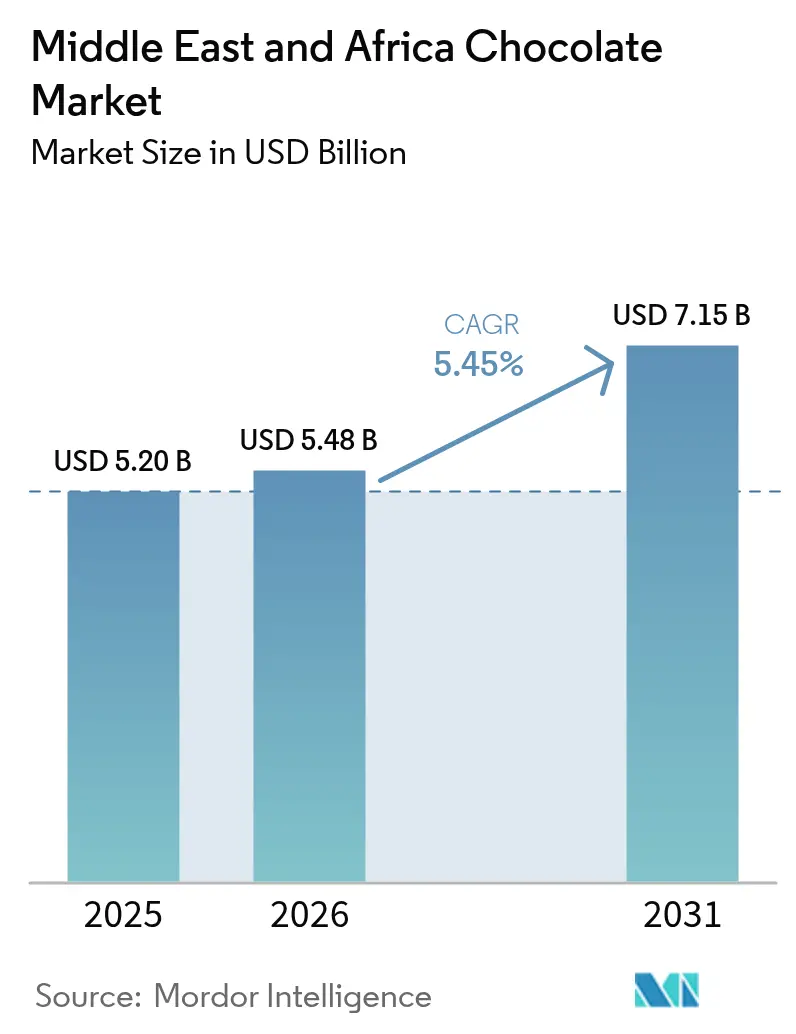

| 基準年の市場規模 (2025) | 5.20 十億米ドル |

| 市場規模 (2026) | 5.48 十億米ドル |

| 市場規模 (2031) | 7.15 十億米ドル |

| 成長率 (2026 - 2031) | 5.45% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカチョコレート市場分析

中東・アフリカチョコレート市場規模は2025年に52億USDと評価され、2026年の54億8,000万USDから2031年には71億5,000万USDに達すると予測されており、予測期間(2026年〜2031年)中のCAGRは5.45%です。収益成長は、ラマダンおよびイードにおける需要の季節的急増など複数の主要要因によって牽引されており、これらの期間中に売上が大幅に押し上げられています。クイックコマースプラットフォームの急速な拡大も重要な役割を果たしており、これらのプラットフォームが製品へのアクセスをより迅速かつ便利にし、即時配達を求める消費者嗜好の変化に対応しています。さらに、プレミアムシングルオリジン製品の導入が、高品質かつ独自の商品を重視するニッチながらも拡大中の消費者層を引き付けています。一方で、カカオの供給制約が原材料の入手可能性と価格に影響を与えており、新たな糖分ラベル規制の導入がメーカーにコスト構造の見直しと製品の再処方を余儀なくさせています。

レポートの主要ポイント

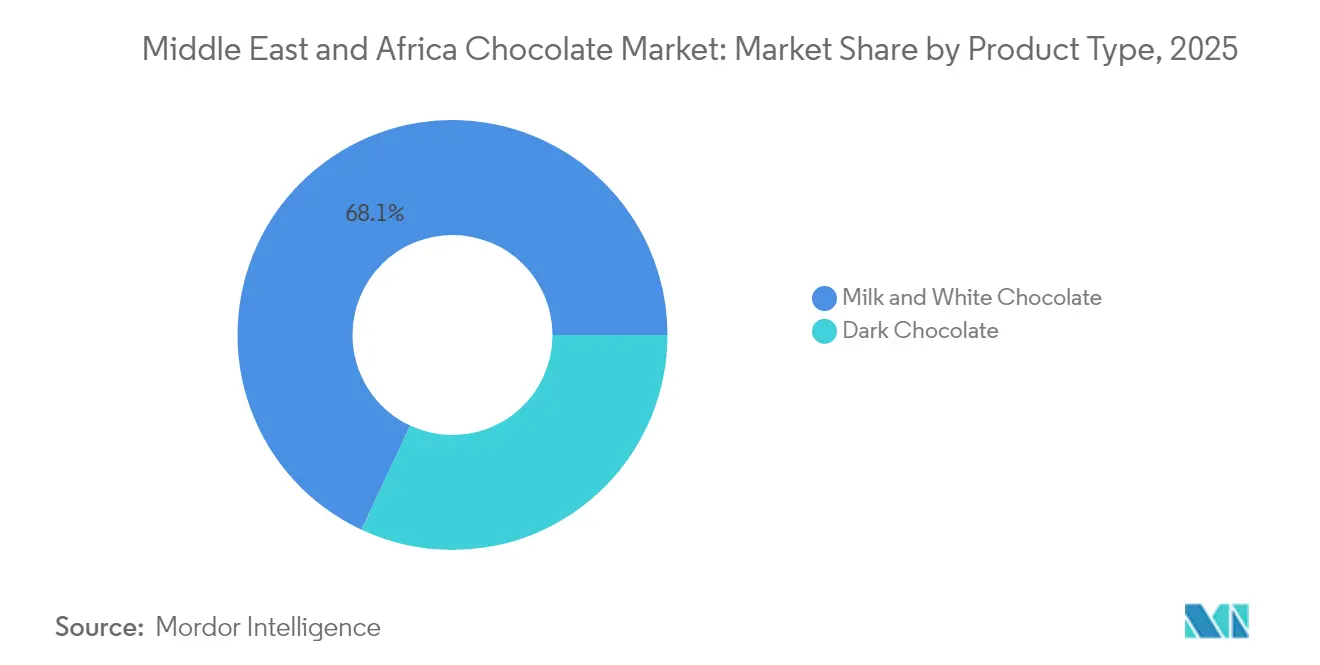

- タイプ別では、ミルクおよびホワイトチョコレートが2025年の収益の68.05%を占めてトップとなり、ダークチョコレートは2031年までに6.92%のCAGRで拡大すると予測されています。

- 形態別では、タブレット・バーが2025年の数量の81.85%を占め、プラリーヌとトリュフは2031年までに5.72%のCAGRで成長しています。

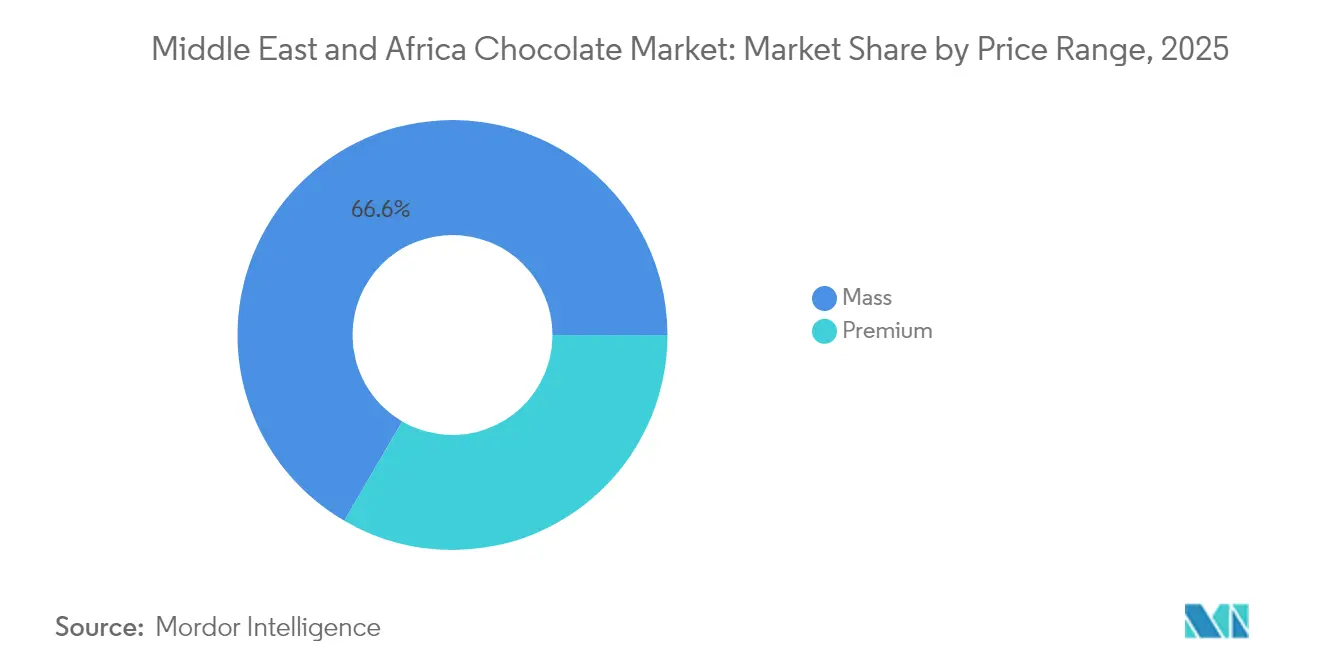

- 価格帯別では、マス製品が2025年の売上の66.60%を獲得しましたが、プレミアムセグメントは2026年〜2031年にかけて7.78%のCAGRで成長する見通しです。

- 原材料別では、乳製品ベースのラインが2025年を支配した一方で、植物性ベースおよびシングルオリジンの製品は二桁台の成長を記録しており、サブセグメントにおいてグローバルCAGR 11.96%でトップを走っています。

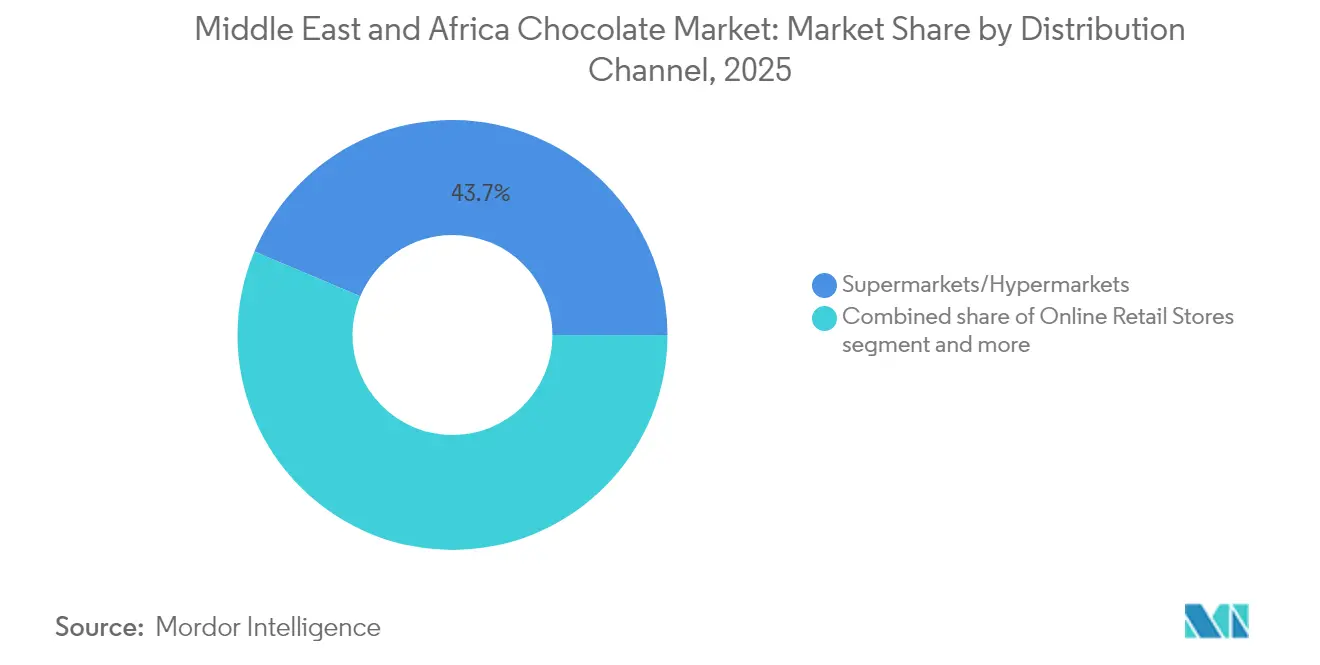

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に43.65%のシェアを保持しており、オンライン小売は2031年までに6.84%のCAGRが見込まれています。

- 地域別では、サウジアラビアが2025年に42.70%の市場シェアを占め、南アフリカが5.98%のCAGRで最も速い地域別拡大を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカチョコレート市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プレミアムおよびアルティザンチョコレートへの需要増加 | +1.2% | GCCコア(サウジアラビア、アラブ首長国連邦、カタール、クウェート)、南アフリカ都市部 | 中期(2〜4年) |

| ラマダン、イード、および婚礼シーズン中のギフティングのピーク | +0.9% | サウジアラビア、アラブ首長国連邦、カタール、クウェート、エジプト、および中東全域への波及 | 短期(2年以内) |

| Eコマースアプリのダークストアモデルによる衝動買いの促進 | + 0.8% | アラブ首長国連邦、サウジアラビア、南アフリカ大都市圏、エジプトおよびケニアへの拡大 | 短期(2年以内) |

| サウジアラビアおよびアラブ首長国連邦における包装前面への「高糖分」ラベル義務化 | +0.5% | サウジアラビア、アラブ首長国連邦(国家レベル)、カタール・クウェートでの採用可能性 | 中期(2〜4年) |

| フレーバー、形態および機会におけるイノベーション | +0.6% | 中東・アフリカ全域、GCCおよび南アフリカで最も強い | 中期(2〜4年) |

| 若年層人口とスナッキング行動 | +0.7% | サウジアラビア、アラブ首長国連邦、アフリカ全域(25歳未満が60%)、ナイジェリア、ケニア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアムおよびアルティザンチョコレートへの需要増加

GCCの都市部および南アフリカの主要都市では、富裕層の家庭がプレミアム商品へと急速に引き寄せられています。彼らはシングルオリジンバー、キャメルミルクレシピ、ビーントゥーバーの哲学に従ったクラフトラインを選んでいます。これらのプレミアム製品は主流のタブレットに比べて30〜50%の価格プレミアムを誇ります。ブランドは産地ストーリーテリングとハラール認証を通じて真正性を高めています。この戦略により、プレミアムラベルは市場平均を240ベーシスポイント上回る成果を挙げています。例えば、Mirzamはエチオピアまたはタンザニアのカカオにまつわる遺産的なナラティブを織り交ぜ、免税店でのリスティングを確保しています。一方、Al Nassmaはキャメルミルクをユニークなフレーバーに転換することで差別化を図っており、これはグローバルな大企業が容易に模倣できない強みです。このプレミアムの急増は、一部のメーカーにとってコモディティ価格の急騰に対するバッファーとして機能しています。ロイヤルな顧客層は、限定版製品に対して喜んで高い棚価格を支払います。これに対応するため、競合他社は買収を行うか、季節的なギフティング機会に戦略的に合わせたアルティザンSKUを立ち上げています。

ラマダン、イード、および婚礼シーズン中のギフティングのピーク

2024年、ラマダンとイードはサウジアラビアおよびアラブ首長国連邦における年間チョコレートギフティングの45〜53%を占めました[1]出典:ビザ財団、「賑わうラマダンの夜間経済」、usa.visa.com。このトレンドにより、メーカーは数ヶ月前から在庫を積み上げる緊急性が高まっています。また、地域の婚礼シーズンも需要の急増を引き起こしており、装飾的なギフトボックスが社会的な通貨として台頭しています。Patchiはこれらのピーク時期に合わせて生産スケジュールとアラビア書道のギフトセットを巧みに調整していますが、小規模ブランドは売れ残った在庫の扱いに苦しみ、季節商品を転用することが困難です。このキャッシュフローの不予測性により、企業は小売業者に対して支払いサイトの延長を求めざるを得ません。対照的に、多国籍企業はグローバルなサプライネットワークを活かし、余剰在庫を戦略的に各市場に分散させています。

Eコマースアプリのダークストアモデルによる衝動買いの促進

タラバート、ヌーン、チェッカーズ・シックスティ60などのクイックコマースプラットフォームは、15分配達の約束によって深夜の欲求をカゴに収めています。この動きにより、アラブ首長国連邦のオンライン普及率が押し上げられ、チョコレートのオンライン取引は2024年までに50%に達すると予測されており、これはわずか5年前の一桁台の低い数値から大幅に跳ね上がっています。これらのプラットフォームはダークストア、すなわち高回転SKUの在庫確保に設計された戦略的な位置にある倉庫に依存しており、より迅速な配達時間とシームレスな顧客体験を実現しています。この転換は、製品の可視性を従来の物理的な棚からアプリの検索結果へと移し、消費者の購買行動を根本的に変えています。南アフリカでは、オンライン食料品市場が大幅に拡大する見通しであり、その規模は2025年の2,230万USDから2029年には5,910万USDに成長すると予測されています。この成長は、このチャネルのスケーラビリティと食料品市場でより大きなシェアを獲得する可能性を示しています。この進化する状況に適応するために、ブランドは現在、エンドキャップディスプレイを超えたスポンサードプレースメントへの投資とメタデータの最適化を行っています。これらの戦略は、デジタルマーケットプレイスが拡大する中で可視性を維持し、消費者の意識の最前線にとどまるための不可欠な手段となっています。

サウジアラビアおよびアラブ首長国連邦における包装前面への「高糖分」ラベル義務化

2025年半ばより、サウジアラビアのSFDA(サウジアラビア食品医薬品庁)およびアラブ首長国連邦の気候省は、100gあたり15gを超える糖分を含む製品に対して包装前面への警告アイコンを義務付けます[2]出典:米国乳製品輸出評議会、「サウジアラビア、食品中の塩分と糖分の上限を提案」、usdec.org。この規制は、高い糖分摂取に関連する健康上の懸念に対処し、より健康的な消費者の選択を促進することを目的としています。チリおよび英国での同様の取り組みに続くもので、それらの市場では実施後最初の18ヶ月以内に甘い菓子類の売上が二桁台の落ち込みを見せました。多くのブランドが新しいガイドラインに準拠するために製品を再処方しています。戦略的な動きとして、FerreroとLindtは70%カカオバーを展開し、ダークチョコレートラインをラベルペナルティを回避する罪悪感のない贅沢品として位置付けています。しかし、ステビアやエリスリトールの使用への適応や、容量縮小のコストを吸収できないブランドは、利益率が圧迫され、貴重な棚スペースを失うリスクがあり、市場でのプレゼンスと競争力に影響を与える可能性があります。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 肥満・糖尿病リスクに対する健康意識の高まりと啓発 | -0.8% | サウジアラビア、アラブ首長国連邦、カタール、クウェート、南アフリカ | 短期(2年以内) |

| 伝統的な菓子類やその他のスナックとの競合 | -0.5% | 中東全域(デーツ、クナーファ、バクラヴァ)、北アフリカ(ハルヴァ、ロクム) | 中期(2〜4年) |

| ガーナにおけるスウォレン・シュート病拡大によるカカオ収量の損失 | -1.1% | グローバルなサプライチェーン、西アフリカ産ブランドへの急性的影響 | 短期(2年以内) |

| プレミアム原材料の入手可能性の制限 | -0.6% | 中東・アフリカ全域のプレミアムセグメント、エチオピア・タンザニアでのシングルオリジン調達 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

肥満・糖尿病リスクに対する健康意識の高まりと啓発

2024年、サウジアラビアは成人肥満率が27.8%に達し、アラブ首長国連邦では人口の67.9%が過体重に分類されていると報告されました[3]出典:世界保健機関、「サウジアラビアにおける肥満の疫学と管理介入」、emro.who.int。これらの憂慮すべき統計が、両国における政府主導のキャンペーン、特に甘い食品を標的とした取り組みに拍車をかけています。これに応じて、消費者は習慣を変えており、分量を小さくし、ダークチョコレートに移行し、ナッツ、種子、低糖分バーなどの代替スナックを選んでいます。炭酸飲料への課税の歴史を鑑みると、菓子類への潜在的な課税についての憶測が高まっており、これが消費者行動と市場のダイナミクスにさらなる影響を与える可能性があります。このため、多くのブランドが製品の再処方を急ぎ、糖分含量の削減とより健康的な製品ラインの導入に注力しています。プレミアム層の消費者がチョコレートを許容される贅沢品として嗜む一方、主流の消費者は健康上の懸念と潜在的なコスト増加から購入頻度を減らしています。この変化は、マスマーケットをターゲットとするブランドに顕著な数量リスクをもたらし、競争力を維持するための戦略の見直しを迫っています。

伝統的な菓子類やその他のスナックとの競合

中東では、デーツ、クナーファ、バクラヴァ、ハルヴァなどの地域の定番食品を祝う文化的な慣習があります。この地域では年間100万トンを超えるデーツが消費されており、伝統的な慣習と日常生活における深く根付いた重要性を反映しています。これらの菓子類は文化的アイデンティティに不可欠であるだけでなく、同様のギフティング機会を争い、知覚された健康上の利点と結び付けられることが多いです。温かく豊かな食感と感覚的な魅力を持つ焼きたてのクナーファは、パッケージチョコレートが対抗するのに苦労するような体験を提供します。このユニークな魅力は消費者に強く響き、地元の小規模生産者がフェスティバルや特別なoccasion中に独自の優位性を持つことを可能にしています。チョコレートのブランディング、利便性、および保存安定性は衝動買いや現代的なギフティングのトレンドに対応していますが、クナーファ、バクラヴァ、ハルヴァなどの伝統菓子が高価値な儀礼的ギフトを支配しています。これらの伝統的な菓子は文化的な誇りを象徴しており、重要なイベントや人間関係を称えるために選ばれることが多く、市場における永続的な重要性を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:健康志向の高まりによりダークチョコレートが台頭

2025年、ミルクおよびホワイトチョコレートが中東・アフリカチョコレート市場を支配し、売上の68.05%を占めました。この強固な地位は、特にマス小売およびギフティングの文脈において、これらのフレーバーに対する消費者の根強い親しみを裏付けています。しかし、糖分含量に注目する健康志向のトレンドが高まるにつれ、微妙な変化が見られます。消費者はより高いカカオ含有率の選択肢に移行しています。これに応じて、ホワイトチョコレートはサフランやローズウォーターなどの地域のフレーバーを取り入れ、糖分への scrutiny のなかでも関連性を維持しています。伝統と革新的なフレーバーのこのブレンドが、市場のダイナミクスが進化するなかでもミルクおよびホワイトチョコレートがその地位を維持するのに役立っています。

ダークチョコレートは最も成長の速いセグメントとして台頭しており、6.92%のCAGRで成長すると予測され、中東・アフリカチョコレート市場全体を上回っています。この急増は、心臓血管の健康に対する意識の高まりと糖分含量に関する規制の強化により、消費者が70%以上のカカオを含むバーに向かっていることによって牽引されています。LindtやMirzamなどのプレミアムブランドは、産地と健康上の利点を強調したシングルオリジンのダークチョコレートレンジを提供することで、このトレンドを活用しています。同時に、主流のメーカーもダークチョコレートで糖分代替物を試験的に使用し、価格と味の両方を重視する消費者のニーズに対応しようとしています。これらの戦略が一致することで、ミルクおよびホワイトチョコレートが数量では引き続きリードを維持する中、ダークチョコレートは市場の価値においてより大きなシェアを獲得する態勢が整っています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

形態別:タブレットが支配、しかしプラリーヌがギフティングプレミアムを獲得

2025年、タブレットは中東・アフリカチョコレート市場において数量の81.85%を占め支配的です。チェックアウトマーチャンダイジングやクイックコマースのフルフィルメントとの適合性が人気を高めています。標準化されたサイズと一貫した価格帯が、スーパーマーケットおよびデリバリーアプリでの安定した売上維持において重要な役割を果たしています。このフォーマットは数量重視の戦略を推進し、アクセシビリティを高めリピート購入を促進します。タブレットは幅広い消費者層に対応するのに特に効果的であり、手頃な価格と利便性を提供することで日常的な消費の定番品となっています。したがって、プレミアムフォーマットが普及しつつある中でも、タブレットは多くの地域チョコレートブランドにとって主要な成長エンジンとして機能しています。

一方、プラリーヌは市場の新星として、5.72%のCAGRが予測されています。特にラマダンや婚礼シーズンなどのピーク時に50〜100%の価格プレミアムを実現しています。これらの高い利幅は、プラリーヌの数量シェアが小さいにもかかわらず、ブランドの収益性を高めます。Patchiなどの高級ブランドはプラリーヌのアソートメントに多大な投資を行い、プレミアムイメージとギフティングの魅力を確立しています。プラリーヌは贅沢さと限定性と結びついていることが多く、特別な機会や高級ギフティングに好まれる選択肢となっています。したがって、タブレットが規模とリーチでブランドを支える一方、プラリーヌは差別化と季節的価値を強調したニッチな地位を確立しています。

価格帯別:プレミアムセグメントが小さなベースにもかかわらずマスを上回る

中東・アフリカでは、マス価格帯のチョコレートが売上の66.60%を占め、チョコレート市場全体の規模を牽引しています。この価格帯の普及は、手頃な価格、スーパーマーケットやコンビニエンスストアでの幅広い流通、そして日常的な消費習慣との適合性によるものです。グローバルな大企業はこの価格帯を活用して、地域の価格に敏感なエリアを中心に高い数量販売を実現しています。マスベースを損なうことなく消費者の高度化する行動を取り込むため、多くの企業が「プレミアムライト」レンジを展開しています。これらの商品は、一般消費者の予算の範囲内に収まりながらもブランドの知覚を高めます。「プレミアムライト」戦略により、企業はマスとプレミアムのセグメントの間のギャップを埋め、手頃な価格を維持しつつも憧れを持つ消費者にアピールする製品を提供できます。このアプローチは、ブランドがコアな顧客基盤を維持しながら、より洗練された体験を求める新しい消費者を引き付けるのに役立っています。

一方、プレミアム価格帯は最も速い成長を見せており、7.78%のCAGRを記録しています。この急増は、ドバイ、リヤド、ヨハネスブルクなどの都市における所得の層化と富裕層クラスターの出現に起因しています。これらの都市中心部の消費者は職人技、産地のナラティブ、ギフティングの美しさを重視しています。この重視により、ブランドは単位あたりの利幅を大幅に高めることができます。さらに、プレミアム消費者は限定版やブティック体験に強い親しみを持ち、ブランドロイヤルティを高め高価格を正当化します。プレミアムセグメントの成長は、高品質な原材料と倫理的な調達に対する消費者の意識の高まりによっても促進されており、富裕層の購買者に強く響いています。しかし、マスとプレミアムの両価格帯を攻略しようとする企業はブランドの希薄化リスクに直面します。この課題により、コストリーダーシップによる規模の追求か、アルティザンまたはラグジュアリーとして明確に位置付けるかという戦略的決断が必要となります。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

原材料タイプ別:植物性ベースおよびシングルオリジンが普及

中東・アフリカでは、乳製品ベースのチョコレートがその親しみやすい味、クリーミーなテクスチャー、そして主流のタブレット、バー、ギフトアソートメントへの顕著な存在感から、チョコレート市場をリードしています。スーパーマーケットとコンビニエンスストアで広く販売されており、伝統的な味の好みに強く響きます。8〜12USDの価格帯のシングルオリジン乳製品バーは、独自の産地とトレーサビリティを強調することで富裕層の消費者に訴求しています。これらのバーはカカオ豆の産地をしばしば強調しており、真正性と品質を重視する消費者の間でプレミアム知覚を生み出しています。しかし、特定のカカオ産地に焦点を当てることにはリスクがあります:供給制約と市場の不確実性が利益率と製品の入手可能性を脅かす可能性があります。さらに、カカオ価格の変動やカカオ産地における地政学的要因がこれらの課題をさらに悪化させ、メーカーにとってサプライチェーン管理が重要となっています。

植物性ベースのチョコレートは最も成長の速いセグメントとして急速に台頭しています。その台頭は、主要市場におけるヴィーガン、乳糖不耐症フリー、ハラールのポジショニングの融合によって牽引されています。ブランドはオーツミルクやアーモンドミルクの代替品を活用し、乳糖不耐症や倫理的に意識の高い消費者に対応しながら、贅沢なフレーバーを維持しています。これらの代替品は食事制限に対応するだけでなく、持続可能で環境に配慮した製品に対する消費者の高まる嗜好にも沿っています。ハラール文書化規則の厳格化は、これらの製品にとって有利に働きます。ESMAなどの規制当局は、厳格で監査可能なサプライチェーンを持つメーカーに傾いています。したがって、堅固な認証とトレーサビリティシステムを持つ企業は、規制基準と消費者の要求の両方に対応しながら植物性ベースの提供を拡大する態勢が整っています。この変化はフレーバーと形態のイノベーションの機会も開き、競争が激化する市場においてブランドが差別化を図ることを可能にしています。

流通チャネル別:ダークストアが利便性を再定義するなかオンライン小売が急増

スーパーマーケットは中東・アフリカのチョコレート市場を支配しており、1箇所で幅広い製品、プロモーション、価格帯を提供することで43.65%のシェアを占めています。この支配力は、ブランド戦略において物理的な棚の可視性、二次ディスプレイ、店内プロモーションの重要性を裏付けています。スーパーマーケットは消費者に多様なチョコレートオプションへのアクセスの利便性を提供し、日常消費と特別な機会の両方に対応しています。専門店および免税店は高級ギフティングに対応しており、高級志向の消費者にアピールするプレミアムおよび限定チョコレート製品を提供しています。一方、コンビニエンスストアは職場、交通ハブ、ガソリンスタンド近くの衝動買いスポットとして機能し、外出中の顧客に向けて小さくてすぐに食べられるチョコレートパックを提供しています。これらの実店舗は、オンラインチャネルが成長する中でも安定した売上の流れを維持しています。

オンライン小売は6.84%のCAGRで成長し、チョコレートの発見と購入における根本的な変化を示す主要チャネルとして急速に台頭しています。ブランドは現在、従来の目線の高さの棚スペースと同等の重要性として、スポンサードプレースメントとアルゴリズム駆動の検索最適化を優先しています。オンラインショッピングの利便性は、パーソナライズされたレコメンデーションと限定オンライン割引と組み合わさり、デジタルプラットフォームの消費者採用を促進しています。地域の極端な気候を考慮すると、チョコレートの迅速な配達を確保するには断熱包装と強化されたラストマイル物流が必要であり、これは投資リソースを持つ大規模プレーヤーに有利です。これらのデジタル能力が進化するにつれ、オンラインプラットフォームは中東・アフリカのチョコレート市場におけるブランドの可視性、価格戦略、および顧客ロイヤルティの決定において重要な役割を果たすと予測されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

サウジアラビアは2025年収益の42.70%を占め、高い一人当たり所得と文化的規範を活かしており、VISA.COMが報告するように、ラマダンとイードの祝賀においてデーツと並ぶチョコレートの地位が高められています。同国の強いギフティング文化とプレミアム製品への嗜好が、チョコレート市場をさらに強化しています。2025年7月に導入予定の糖分ラベルの義務化はマスマーケットのタブレット販売を抑制する可能性がありますが、より健康的な選択肢として認識されるプレミアムダークバーへの需要を誘導すると予想されています。アラブ首長国連邦はサウジのトレンドと軌を一にしており、観光主導の免税チャネルがプレミアム商品の魅力を増幅させ、国際旅行者が売上に大きく貢献しています。カタールとクウェートは規模は小さいものの、GCCの富裕さとプレミアム製品への嗜好を映しており、高い可処分所得と高級品への傾倒の高まりに牽引されています。一方、エジプトは大きな人口を誇りますが、通貨問題とインフレ圧力が一人当たり支出を抑制し、市場の成長ポテンシャルを制限しています。

南アフリカは5.98%のCAGRを享受しており、その成長を都市部の所得の上昇とEコマースの普及の深化に帰しており、両者がプレミアム製品への転換を促進しています。オンラインプラットフォームの入手可能性の増加により、より幅広い層にプレミアムチョコレートが手頃に届くようになっています。一人当たりの消費量はGCCに劣るものの、サブサハラの同等国を上回っており、南アフリカはマスマーケットの数量とプレミアムの探索の橋渡し役として位置付けられています。ナイジェリアとケニアは長期的な有望性を示していますが、インフラの不足、高い関税、冷鎖物流の限界といった課題が即時の主流採用を阻んでいます。しかし、若くて成長を続ける人口は将来の市場拡大に向けた大きな機会を提供しています。

まとめると、GCC市場は短期的な収益性を提供する一方で、予定される糖分ラベリング規制などの規制および健康上の課題に取り組んでいます。これに対し、アフリカ諸国はハードルがあるにもかかわらず、都市化の進展と拡大する中間層が需要を牽引することで長期的な人口統計的優位性を示しています。中東・アフリカのチョコレート全体の展望において、フレーバーのローカライズ、ハラール遵守、そして堅固なオムニチャネル戦略などの基本要素が、市場シェアの獲得と持続的な成長の確保に不可欠です。

競争環境

中東・アフリカのチョコレート市場は中程度の集中度を示しています。Nestlé、Mondelēz、Mars、Ferreroなどのグローバル大企業が世界規模の調達・マーケティング戦略を活用する一方、地域の専門家はローカライズされたフレーバーの提供とハラール認証の取得によってニッチを確立しています。これらの地域プレーヤーは特定の消費者嗜好に対応しており、多国籍企業の支配にもかかわらず競争優位性を維持するのに役立っています。

Al Nassmaのキャメルミルクチョコレート、Patchiの160店舗に及ぶ広大な高級ネットワーク、そしてMirzamのアルティザンなビーントゥーバースタジオは、プレミアム市場における純粋な規模よりも文化的共鳴の力を示しています。Al Nassmaはキャメルミルクという文化的に重要な原材料を使用することで地域の遺産を活用し、Patchiの高級品は限定性を求める高級消費者に訴求しています。一方、Barry CallebautはB2B供給において重要な役割を果たし、チョコレート産業の原材料の重要なサプライヤーであるガーナのカカオ不足の中でも安定性を確保しています。

戦略的な動きはプレミアムな提供、急速なコマースとの連携、および季節ごとのイノベーションに焦点を当てています。FerreroのThorntons がアラブ首長国連邦の免税市場に進出したこと、Lindtがリヤドにカスタマイズされたプラリーヌを提供するフラッグシップストアをオープンしたこと、MondelēzがTalabatと提携して迅速な配達を実現したことは、プレミアムポジショニングと即時アクセシビリティの追求を裏付けています。これらの戦略はブランドの可視性を高めるだけでなく、利便性とパーソナライゼーションに対する消費者の進化するニーズにも対応しています。小規模ブランドはInstagramやポップアップイベントなどのプラットフォームを活用してニッチを確立していますが、コンプライアンスコストやカカオ市場のボラティリティなどの課題が、文化的真正性を求める大規模な多国籍企業による買収につながることが多いです。このような買収により、グローバルプレーヤーは地域の専門知識を統合し、地域での足場を強化することができます。

中東・アフリカチョコレート産業リーダー

Nestle S.A.

Mondelez International Inc.

Mars Incorporated

Ferrero Group

Barry Callebaut

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:ベルギーチョコレートの贅沢なスイーツとシグネチャーファウンテンで知られるChocoholics Caféがスリランカからの展開としてサウジアラビアにオープン。この大胆な進出は、王国のチョコレートファンに魅力的なデザートを提供する贅沢なカフェ体験をもたらし、地域におけるチョコレート革命を画しています。

- 2025年8月:イタリアのショコラティエVenchiが、大手地域フランチャイズ・オペレーターAzadea Groupとのパートナーシップにより、高級360モールにクウェート初の店舗をオープン。このブティックはVenchiのガルフ地域でのフットプリントを強化し、プレミアムチョコレート競争が激化するなか富裕層の消費者をターゲットとしています。この店舗ではVenchiのシグネチャーアルティザンチョコレート、ジェラート、プラリーヌを提供しており、イタリアの遺産と季節性を活かしています。

- 2025年4月:スイスのショコラティエLäderachが、ラズベリーピースとクリスピーピスタチオを使ったダークチョコレートのサウジアラビア限定版FrischSchoggiスラブを発売し、オンラインおよび実店舗ブティックを通じて販売。このイノベーションは、バイラルな「ドバイチョコレートバー」に牽引されたグローバルなピスタチオブームに乗りつつ、Läderachのラグジュアリーポジショニングに沿ったフルーツの酸味のひねりを加えています。

- 2025年10月:Barry Callebautが植物性・乳製品不使用のダークおよび「ミルク」テイスティングチョコレートラインNXTをサウジアラビアで発売し、植物性食品への高まる需要に対応。この発売は健康、持続可能性、ヴィーガニズムへの消費者トレンドに牽引されており、リヤドでのイベントで紹介されました。

中東・アフリカチョコレート市場レポートのスコープ

チョコレートは、焙煎・粉砕されたカカオ豆から作られる液体、固体、またはペースト状のもので、そのまま消費するか、他の食事のフレーバー原料として使用できます。中東・アフリカチョコレート市場はタイプ、製品、流通チャネル、地域別にセグメント化されています。タイプ別では、ダークチョコレートとミルク/ホワイトチョコレートにセグメント化されています。製品別では、ソフトライン/セルフライン、ボックスアソートメント、カウントライン、季節限定チョコレート、モールドチョコレート、その他の製品タイプにセグメント化されています。流通チャネル別では、スーパーマーケット/ハイパーマーケット、専門小売業者、コンビニエンス/食料品店、オンライン小売店、その他の流通チャネルにセグメント化されています。地域別では、レポートは南アフリカ、サウジアラビア、アラブ首長国連邦、および中東・アフリカのその他の地域を含んでいます。各セグメントについて、市場規模と予測は金額(百万USD)ベースで行われています。

| チョコレート | ダークチョコレート | |

| ミルクおよびホワイトチョコレート | ||

| 形態別 | タブレット・バー | |

| モールドブロック | ||

| プラリーヌとトリュフ | ||

| その他の形態 | ||

| 価格帯別 | マス | |

| プレミアム | ||

| 原材料タイプ別 | 乳製品ベース | |

| 植物性ベース | ||

| シングルオリジン | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | シュガーチューインガム | |

| オンライン小売 | シュガーフリーチューインガム | |

| その他 | ||

| 南アフリカ |

| エジプト |

| ナイジェリア |

| ケニア |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| クウェート |

| 中東・アフリカのその他の地域 |

| 製品タイプ別 | チョコレート | ダークチョコレート | |

| ミルクおよびホワイトチョコレート | |||

| 形態別 | タブレット・バー | ||

| モールドブロック | |||

| プラリーヌとトリュフ | |||

| その他の形態 | |||

| 価格帯別 | マス | ||

| プレミアム | |||

| 原材料タイプ別 | 乳製品ベース | ||

| 植物性ベース | |||

| シングルオリジン | |||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | ||

| コンビニエンスストア | シュガーチューインガム | ||

| オンライン小売 | シュガーフリーチューインガム | ||

| その他 | |||

| 地域別 | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| ケニア | |||

| サウジアラビア | |||

| アラブ首長国連邦 | |||

| カタール | |||

| クウェート | |||

| 中東・アフリカのその他の地域 | |||

レポートで回答される主要な質問

2031年の中東・アフリカチョコレート市場の予測値は?

市場は5.45%のCAGRで2031年までに71億5,000万USDに達する見通しです。

現在、地域のチョコレート収益をリードしている国はどこですか?

サウジアラビアは、ラマダンとイードのギフティングのピークを背景に2025年収益の42.70%を占めています。

地域で最も成長が速いチョコレートタイプはどれですか?

健康上の懸念が高まるなか、ダークチョコレートは2026年から2031年にかけて6.92%のCAGRで成長すると予測されています。

地域のオンラインチョコレート小売はどのくらいの速さで成長していますか?

オンライン販売は15分のクイックコマース配達に牽引されて6.84%のCAGRで成長する見通しです。

最終更新日: