中東・アフリカ接着剤・シーラント市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

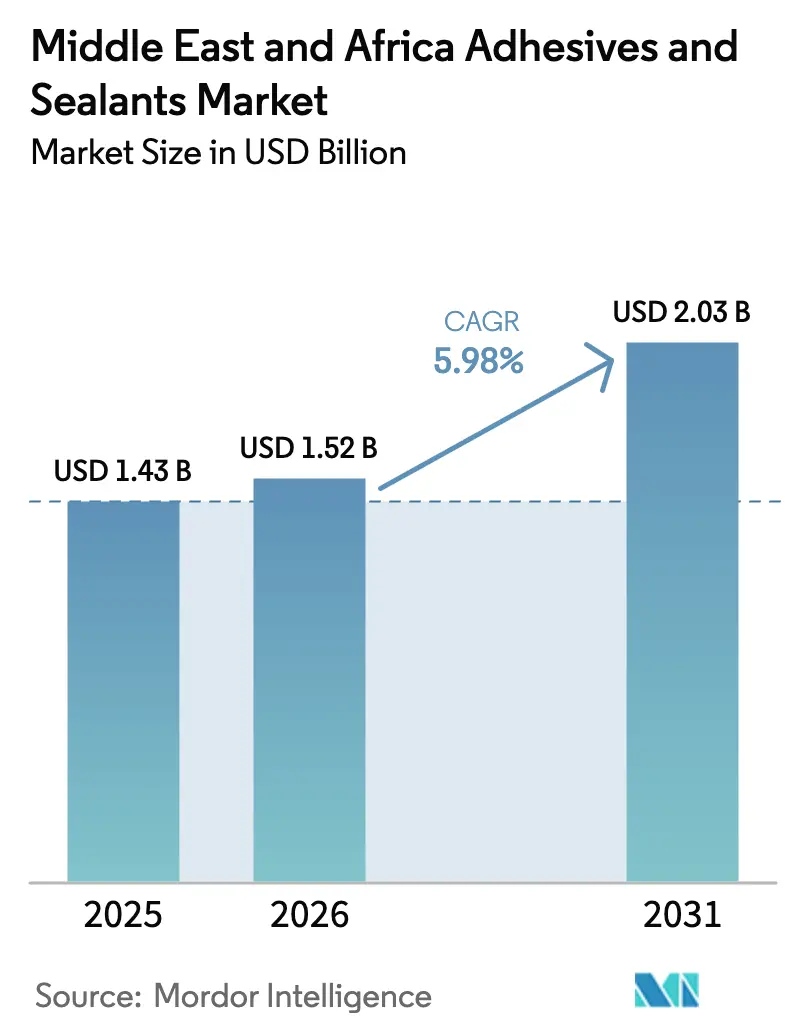

| 基準年の市場規模 (2025) | 1.43 十億米ドル |

| 市場規模 (2026) | 1.52 十億米ドル |

| 市場規模 (2031) | 2.03 十億米ドル |

| 成長率 (2026 - 2031) | 5.98% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ接着剤・シーラント市場分析

中東・アフリカ接着剤・シーラント市場規模は2025年に14億3,000万米ドルと評価され、2026年の15億2,000万米ドルから2031年には20億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは5.98%である。水系および反応型化学品への構造的シフト、サウジアラビアにおける大規模インフラ支出、ならびに湾岸全域での揮発性有機化合物(VOC)規制の強化がこの拡大を支えている。フリーゾーンにおける医療機器組立の増加、電子商取引包装需要の高まり、モロッコおよびエジプトにおける急速な自動車生産の拡大がさらに需要を押し上げている。多国籍企業はジェッダ、ドバイ、カイロにローカル調合プラントを設置してリードタイムを短縮する一方、地域専門企業はカスタム処方と現場技術サポートによってシェアを守っている。東アフリカにおける原料価格の変動とコールドチェーンの不備は依然として逆風となっているが、モジュール住宅、風力エネルギー、EVバッテリー生産への持続的な資本流入が新たな機会を生み出し続けている。

主要レポートの要点

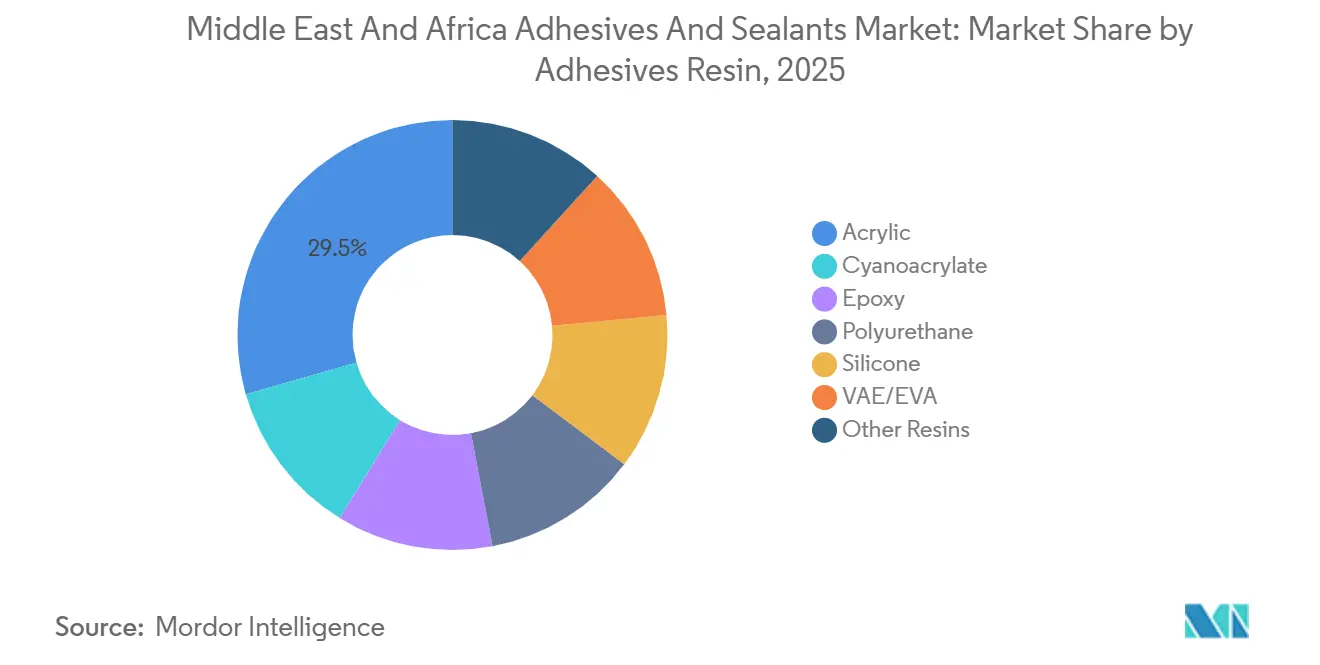

- 接着剤樹脂別では、アクリルが2025年需要の29.46%を占め、ポリウレタンは2031年にかけて最速の6.24% CAGRを記録すると予測されている。

- 接着剤技術別では、水系グレードが2025年需要の37.28%を占め、反応型システムは2031年にかけて最高の6.31% CAGRで拡大する。

- シーラント樹脂別では、ポリウレタンが2025年に41.37%のシェアでトップとなり、シリコーンはファサードおよび太陽光発電用途で6.18% CAGRで成長する見込みである。

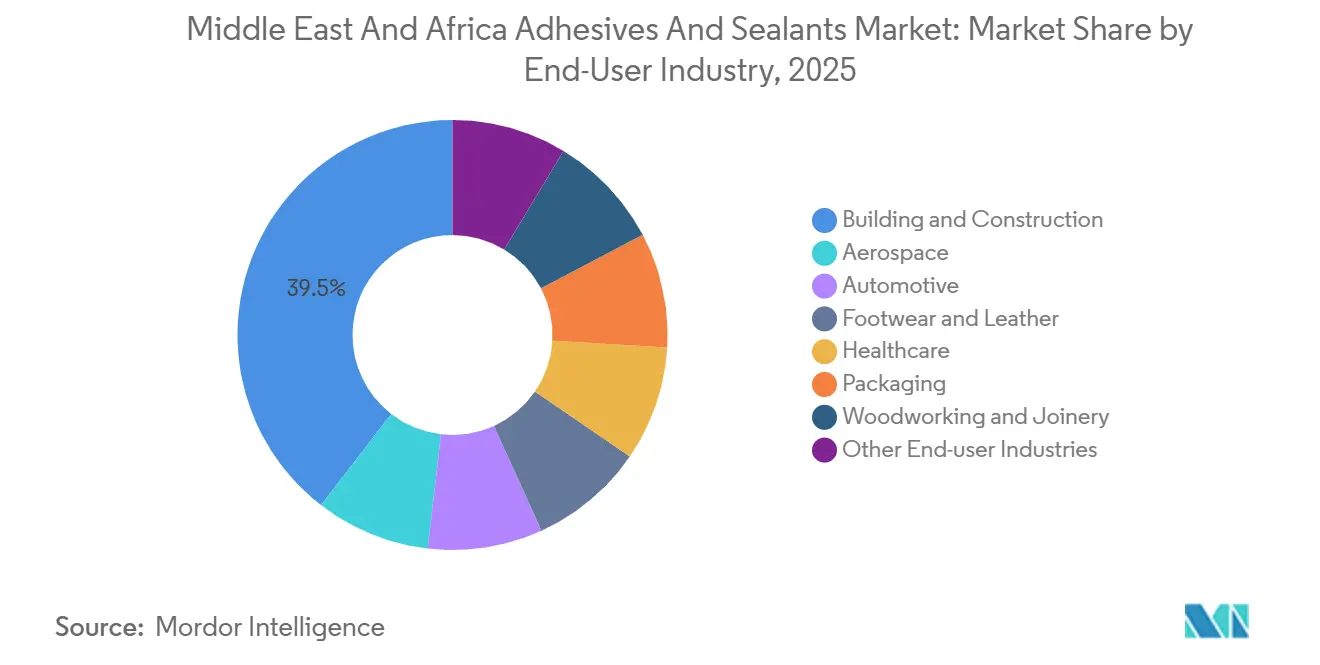

- エンドユーザー別では、建設が2025年需要の39.52%を生み出し、ヘルスケア接着剤はUAEおよびサウジアラビアにおけるウェアラブルセンサー生産により最速の6.27% CAGRを達成する。

- 地域別では、サウジアラビアが2025年に34.48%の支配的シェアを保持しているが、アラブ首長国連邦はエキスポシティおよびマスダールシティプロジェクトを背景に6.12% CAGRを記録すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東・アフリカ接着剤・シーラント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| サウジビジョン2030に基づく建設メガプロジェクト | +1.8% | サウジアラビア(UAEおよびカタールへの波及効果あり) | 長期(4年以上) |

| GCCおよびエジプト全域における電子商取引主導の包装ブーム | +1.2% | GCCコア(UAE、サウジアラビア、クウェート)、エジプト | 中期(2年~4年) |

| モロッコおよびエジプトにおける自動車OEMおよびアフターマーケットの拡大 | +0.9% | モロッコ、エジプト(EUおよびサブサハラアフリカへの輸出あり) | 中期(2年~4年) |

| 東アフリカにおけるモジュール建設の普及 | +0.6% | ケニア、エチオピア、タンザニア | 長期(4年以上) |

| 衛生製品用接着剤に関する湾岸ローカライゼーション義務 | +0.5% | サウジアラビア、UAE、バーレーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サウジビジョン2030に基づく建設メガプロジェクト

公共投資基金は2025年にNEOM、キディヤ、キング・サルマン・パークなどの主要プロジェクトに400億米ドルを投入した[1]公共投資基金、「2025年年次報告書」、pif.gov.sa。NEOMのリニアシティにおけるカーテンウォールグレージングには、1日12時間の日射に耐えるUVブロッキング添加剤を配合した構造用シリコーンシーラントが使用されている。紅海開発のマリンヴィラは3,000時間の塩水噴霧サイクルに耐えられるポリウレタン接着剤を必要としており、SikaおよびWacker Chemieによる新たな一液型システムの開発を促している。プレキャストパネルへの速硬化エポキシは工程を40%短縮し、メガサイトでの労働力を削減する。同様の仕様はカタールのルサイルシティ第II期にも適用されており、高層タワーの複合クラッディングの接合に反応型ポリウレタンシーラントが使用されている。

GCCおよびエジプト全域における電子商取引主導の包装ブーム

アラブ首長国連邦の電子商取引の総商品取引額は2025年に92億米ドルに達し、段ボール箱需要を前年比18%押し上げ、食品接触規制を満たす水系デンプン接着剤の採用を促進した。AmazonおよびNoonがフルフィルメントハブを拡大するにつれ、エジプトの板紙生産量は2025年に180万メートルトンに増加し、毎分60カートンのラインにおけるホットメルト接着剤の使用量を増加させた。H.B. Fullerの2025年ポリオレフィンホットメルトは、15℃低い温度でリサイクルクラフトライナーを接合し、コンバーターのエネルギー使用量を12%削減する。サウジアラビアの電子商取引普及率は小売売上高の14%に倍増し、Jowatが改ざん防止テープ処方のためにリヤドに技術センターを開設する契機となった。反応型ポリウレタンラミネート接着剤も、121℃の滅菌に耐えるレトルトパウチにおいてアクリルエマルジョンに取って代わりつつある。

モロッコおよびエジプトにおける自動車OEMおよびアフターマーケットの拡大

モロッコは2025年に53万5,000台の車両を生産し、アフリカ最大の輸出国となり、ボディインホワイト接合およびバッテリートレイ組立に4,200メートルトンの構造用接着剤が消費された[2]Automotive World、「モロッコ車両組立統計2025年」、automotiveworld.com。BYDはタンジェに15万台規模のEVプラントを発表しており、リン酸鉄リチウムセルの相互接続に導電性接着剤を使用する予定で、HenkelはLoctite ECI 1020シリーズでこのニッチ市場を狙っている。エジプトは2025年にゴールデンライセンスを付与し、フォルクスワーゲンが年間5万台を生産できるようにした。ヘッドライナーにはホットメルト接着剤、フロントガラス接合にはポリウレタンが使用されている。アフターマーケットでは、ミラーの再取り付けにシアノアクリレート接着剤、エンブレム交換にアクリルテープが使用され、PetrominおよびTotalEnergiesのチャネルを通じて流通している。モロッコの部品輸出は2025年に120億ユーロに達し、ティア1サプライヤーはエアバッグモジュールへのエポキシ接着剤によりISO 9001およびIATF 16949を満たしている。

東アフリカにおけるモジュール建設の普及

ケニアの手頃な住宅整備事業は2025年に4万2,000戸のモジュールユニットを供給し、各ユニットにはEPS鋼サンドイッチパネルを接合するポリウレタン接着剤が使用され、3日間での現場組立を可能にしている。エチオピアのハワッサおよびメケレ工業団地は、エチオピア耐震基準ES 8-2015を満たすエポキシ接着剤で接合されたプレキャストコンクリートモジュールを採用した。タンザニアの建設セクターは2025年に7.8%成長し、バス高速輸送ステーションにはプライマー不要で湿潤条件下で硬化する構造用アクリル接着剤が使用され、地域流通業者から調達されている。東アフリカ共同体のビジョン2050は越境鉄道および港湾プロジェクトに1,000億米ドルを充当し、メンテナンス低減のために接着剤接合複合材を指定している。進展にもかかわらず、2025年にモンバサ・カンパラ間の貨物ルートで冷蔵コンテナを提供できたのはわずか18%にとどまり、水系接着剤の普及を制限している。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格なVOC規制およびグリーンビルディングコード | -0.7% | UAE、サウジアラビア、南アフリカ | 中期(2年~4年) |

| 石油化学原料価格の変動 | -0.9% | 世界全体(GCC溶剤系生産者への影響が特に大きい) | 短期(2年以内) |

| 水系化学品に対するコールドチェーン物流の不備 | -0.4% | 東アフリカ(ケニア、エチオピア、タンザニア) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なVOC規制およびグリーンビルディングコード

ドバイのグリーンビルディング規制は内装接着剤のVOC含有量を50 g/L、外装を100 g/Lに制限し、処方業者を水系システムへと誘導している。南アフリカのグリーンスター評価は30 g/Lのインセンティブ閾値を導入したが、2025年に輸入品でこれを満たしたのはわずか12%であった。サウジアラビアは2024年にGSO 2756を採用し、EU基準を反映させるとともに、第三者試験により製品発売サイクルを6週間延長した。処方変更コストは製品1品目当たり最大15万米ドルに達し、小規模プレーヤーを阻害して専任R&D予算を持つ多国籍企業へのシェア集中を促している。エジプトは提案されていたVOC法を2027年まで延期し、計画中の水系投資に不確実性をもたらしている。

石油化学原料価格の変動

プロピレンはラス・タヌーラのクラッカーの停止を受けて2025年にメートルトン当たり950米ドルから1,150米ドルの間で取引され、溶剤系のマージンを圧迫した。ベンゼンは2025年第4四半期にメートルトン当たり平均1,020米ドルと第1四半期比18%高となり、スチレン系接着剤のコストを押し上げた。DowのSADARAベンチャーは四半期ごとの価格改定に移行し、変動の70%を転嫁したため、ヘッジ手段を持たない小規模コンバーターを圧迫した。エジプトの処方業者はポンドが対米ドルで12%下落した際に追加の外国為替リスクに直面し、イソシアネートの輸入コストが上昇して6週間の生産停止を引き起こした。紅海の海運迂回後、ロッテルダムからカサブランカへの輸送プレミアムがメートルトン当たり120米ドル上昇し、モロッコの調合業者は原料契約の再交渉を余儀なくされた。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

接着剤樹脂別:アクリルが包装を支え、ポリウレタンが加速

アクリル接着剤は2025年需要の29.46%を占め、中東・アフリカ接着剤・シーラント市場において最高のシェアを誇った。これは電子商取引小包に使用される感圧テープにおける速タック性能によるものである。ポリウレタングレードは6.24% CAGRで拡大すると予測されており、モロッコでの自動車フロントガラス接合およびサウジアラビアでの構造グレージングが破断伸び400%以上を要求することから、他のすべての化学品を上回る成長を示す。エポキシシステムは風力タービンブレードおよびプレキャストコンクリート接合からの需要増加が見られるが、2時間のポットライフが急速な現場スケジュールでの採用を制約している。シリコーン接着剤は主にISO 10993生体適合性が必須の高温自動車およびウェアラブルセンサー用途に使用されている。

より広い代替トレンドとして、スナック食品の包装ラミネートではアクリルが支持され、モジュール建設パネル組立ではポリウレタンが伸びている。シアノアクリレートはアフターマーケット修理においてニッチにとどまり、VAE/EVAホットメルトはJowatおよびH.B. Fullerが地域供給の60%を掌握してカートンシーリングを支配している。フェノールおよびポリアミド接着剤はブレーキライニングおよびテキスタイルラミネーションで安定している。インフラメガプロジェクトが進展するにつれ、ポリウレタン処方に関連する中東・アフリカ接着剤・シーラント市場規模は全体成長の中で不均衡に拡大すると予測されており、ローカルプレポリマー合成への供給業者投資を強化している。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

接着剤技術別:水系処方がコンプライアンスシフトをリード

水系化学品はドバイの50 g/L VOC上限を受けて2025年需要の37.28%を占め、中東・アフリカ接着剤・シーラント市場において最大の技術シェアとなった。二液型エポキシおよび湿気硬化ポリウレタンを含む反応型システムは、バッテリーパック組立および複合パネル接合が高強度と速硬化を優先することから、2031年にかけて6.31% CAGRで成長すると予測されている。ホットメルトは高速包装ラインで使用されており、ポリオレフィンベースがEVAオプションに比べてエネルギー使用量を12%削減する。

溶剤系グレードは拡大を制限する段階的規制に直面している。UV硬化接着剤は、SikaがLEDランプ下で8秒で硬化するシリコーンシーラントを導入し、自動車ガラスラインの滞留時間を半減させた後、需要が増加している。コンプライアンス期限が厳しくなるにつれ、水系およびUVプラットフォームの中東・アフリカ接着剤・シーラント市場シェアが上昇し、従来の溶剤処方業者は低マージンセグメントを刷新するか撤退するかを迫られる。

シーラント樹脂別:ポリウレタンが支配、シリコーンがファサードで急伸

ポリウレタンシーラントは2025年に41.37%の圧倒的シェアを保持し、中東・アフリカ接着剤・シーラント市場においてシーラント需要の最大の地位を確保した。優れた継ぎ目動きと塗装性がサウジアラビアの伸縮継ぎ手およびエジプトの住宅建設における標準となっている。シリコーンシーラントはUAEタワーのカーテンウォールグレージングおよびモロッコのヌールコンプレックスにおける太陽光パネルエッジシーリングを背景に6.18% CAGRで成長すると予測されており、−40℃から150℃の耐熱性が不可欠である。アクリルシーラントは低臭気を重視するが限られた動き能力を許容するキッチンおよびバスルームに使用されている。

エポキシシーラントはディーゼルおよび塩水耐性がより高いコストを相殺する工業用フローリングおよび船舶デッキを支配している。ポリサルファイドはMIL-S-8802適合性を考慮してニッチな航空需要を満たしている。Wackerのシランターミネートポリエーテルシリーズはバスおよびトラック製造で支持を得ており、ハイブリッドポリマーへの関心の高まりを反映している。建物当たりのファサード面積が増加するにつれ、シリコーンシステムに割り当てられる中東・アフリカ接着剤・シーラント市場規模は拡大し、ライフサイクルコストでポリウレタンの既存地位に挑戦する見込みである。

エンドユーザー産業別:建設がリード、ヘルスケアが加速

建築・建設は2025年需要の39.52%を消費し、ガラスファサードに構造用シリコーン、断熱パネルにポリウレタンを指定するサウジビジョン2030サイトが牽引した。

地域の自動車消費はモロッコとエジプトを中心としており、構造接合により車両重量を最大12 kg削減している。地域の木工産業は主にポリ酢酸ビニルエマルジョンを需要しており、南アフリカおよびサウジアラビアの家具製造で顕著である。フットウェアおよびレザーはVOC規制の強化にもかかわらず依然として溶剤集約的であり、相当のシェアを占めている。航空宇宙およびその他のセグメントはキャビン内装に使用される難燃・低煙・低毒性適合接着剤を必要としている。人口動態の変化と規制義務により建設が支配的地位を維持する一方、中東・アフリカ接着剤・シーラント市場シェアにおけるヘルスケアの割合は予測期間を通じて最速で上昇する見込みである。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

サウジアラビアは2025年収益の34.48%を占め、中東・アフリカ接着剤・シーラント市場において最大の割合を誇り、トロヘナスキーリゾートやキング・サルマン・パークなどのプロジェクトへのビジョン2030年間支出400億米ドルが活力を与えている。アラブ首長国連邦はエキスポシティのパビリオンおよびマスダールシティ第III期が低VOC義務を組み込み水系接着剤を優遇することから、2031年にかけて6.12% CAGRを達成する軌道にある。ドバイのグリーンビルディング規制、マスダールのクリーンエネルギー目標、および回復するホスピタリティパイプラインが水系アクリルおよび低弾性率シリコーンの幅広い採用を支えている。アブダビの産業戦略はバッテリー材料へのインセンティブを拡大し、一液型湿気硬化接着剤の新たな用途を開拓している。フリーゾーンの関税免除が原材料の着地コストを引き下げ、競争力をさらに高めている。

南アフリカ、エジプト、モロッコは多様ながらも小規模な収益ブロックを形成している。南アフリカはインフラ改修とUV硬化シリコーンを使用する自動車ガラスエンキャプシュレーションを組み合わせている。エジプトは電子商取引包装と新規車両組立から恩恵を受けているが、通貨切り下げが運転資本需要を拡大させている。モロッコの自動車回廊はEVバッテリーラインに導電性および構造用エポキシを引き込んでいる。東アフリカ市場はモジュール住宅を主要ベクターとして提供しているが、物流上の障壁が水系成長を制限している。これらのパターンは総じて、地域規制、通貨動態、および産業政策が中東・アフリカ接着剤・シーラント市場の軌跡をいかに形成するかを浮き彫りにしている。

規制環境

中東・アフリカの接着剤・シーラント市場では、規制が技術選択を左右する度合いが強まっており、特に建設分野や輸入化学品の取り扱いに関連する製品適合性および低排出要件を通じてその影響が顕在化している。サウジアラビアでは、SASOが接着剤材料に関する技術規制を施行し、SABERプラットフォームを通じて市場に投入される製品に対して登録および適合性評価を求めており、輸入業者および製造業者に対して構造化された文書作成と試験工程が追加される。

UAEでは、グリーンビルディング適合性とプロジェクト承認が製剤設計およびラベリングに引き続き影響を与えている。ドバイでは、グリーンビルディング規制(アル・サファット)のもとで低放出材料の検証が適用され、Dubai Central Laboratory(DCL)によるVOC試験が建物用接着剤・シーラントの一般的な適合性関門となっている。アブダビのインフラプロジェクトでは、Abu Dhabi Quality and Conformity Council(QCC)の要件に基づく技術承認証明書(Technical Approval Certificate)が参照され、プロジェクト仕様および適用される国際規格に関連付けられている。湾岸地域以外でも、規制対象化学品に対する規制監督は強化されている。ケニアは2025年に環境管理・調整(規制物質)規則を制定し、特定物質についてNEMAへの登録を義務付けており、一方オマーンでは環境庁のもとでBayanシステムを通じて危険化学物質の輸入および製造に許可が必要とされている。

バリューチェーン分析

フィードストック(プロピレン誘導体、アクリルモノマー、イソシアネート中間体)は、中東・アフリカ接着剤・シーラントバリューチェーンの上流部分を支えており、GCC石油化学統合からの供給が大きな割合を占める一方、地域の物流ハブへの世界的な輸入によって追加供給量が確保されている。Gulf Petrochemicals and Chemicals Association(GPCA)は、サウジアラビアをGCC石油化学生産の中核的な基盤(シェア74%)と位置付けており、これが地域で調合されたホットメルト、反応性ポリウレタン、建設用シーラントの経済性を支えている一方、特殊添加剤や一部の中間体はジュベル・アリなどの拠点を通じた輸入に依存している。

中流の変換工程は、地域内での配合・調合に依存しており、高熱、紫外線、湿気、砂といった現地特有の使用条件に製品を適合させるための応用知見が支えとなっている。多国籍企業は技術サポート体制を提供しており、Wacker Chemieは2002年に設立されたドバイの技術センターを維持し、建設化学の試験を行っている。UAEにおける製造プラットフォームには、Anchor Allied Factory(ASMACOブランド)およびTriton Middle East LLC(ウム・アル・カイワイン拠点でシリコン、ハイブリッドPU、アクリルシーラントを生産)が含まれる。下流需要は、建設化学品ディストリビューター、産業/MROサプライヤー、包装コンバーターを通じて流通する。ここでは、サービス対応の速さと現場でのトラブルシューティングが大規模プロジェクトのスケジュールにおいて重要となるが、港湾混雑や大規模プロジェクトにおける長期の支払条件は、小規模コンパウンダーにとって運転資金や配送信頼性を圧迫する可能性がある。

競合環境

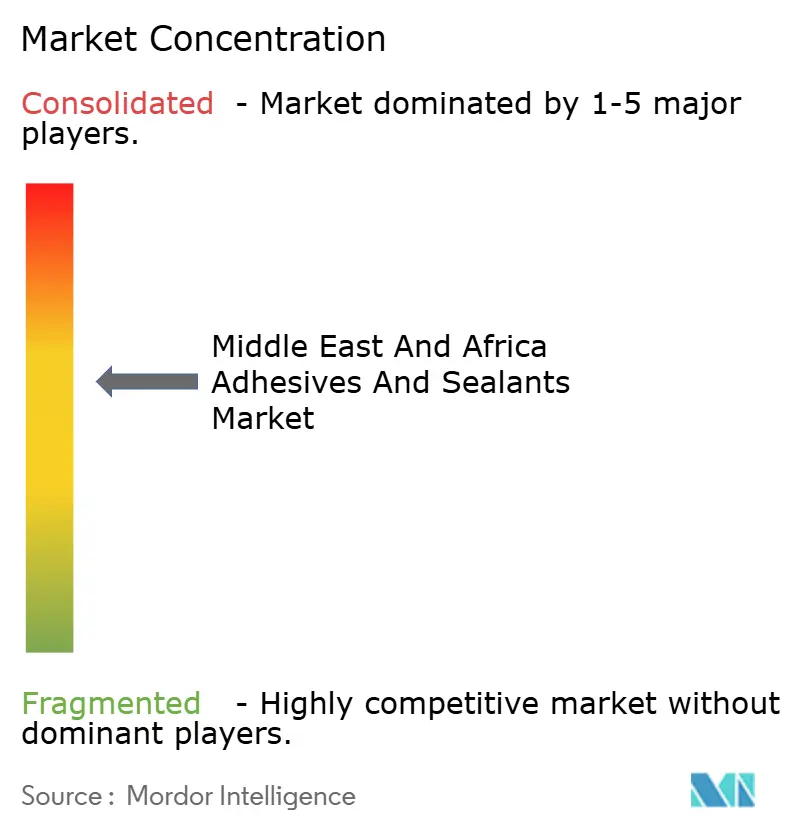

中東・アフリカ接着剤・シーラント市場は適度に集約されており、上位5社が相当の市場規模を保持している。各主要プレーヤーは輸送リードタイムを短縮し処方を砂漠気候に適合させるため、地域内に調合またはコンパウンディングプラントを運営している。Henkelのジュベイルインダストリアルシティにおけるホットメルト年産1万2,000メートルトンラインは2025年1月に稼働を開始し、衛生製品メーカーへの供給と湾岸ローカライゼーション割当の充足を目的としている。地域専門企業、特に南アフリカのPermosealおよびサウジアラビアのThe Industrial Groupは、迅速な現場サポートとともにニッチな船舶グレードおよび高温ガスケットソリューションを提供している。技術差別化はVOCコンプライアンスと硬化速度向上に傾いている。小規模プレーヤーは2025年のプロピレン価格変動21%によりエジプトの3社の調合業者が6週間操業停止を余儀なくされた後、原料変動に苦しんでいる。ホワイトスペースの機会はウェアラブルセンサー向けヘルスケア接着剤およびEVバッテリーエンキャプシュレーション向け反応型ポリウレタンに広がっており、これらの分野では規制承認経路がまだ形成途上にある。

中東・アフリカ接着剤・シーラント産業リーダー

Henkel AG & Co. KGaA

Sika AG

Dow

Arkema

H.B. Fuller Company

- *免責事項:主要選手の並び順不同

市場機会と将来展望

反応性化学製品に関する輸入代替と供給確保は、地域における明確な空白地帯であり、特にイソシアネートの供給可能性と価格変動がコストと継続性に影響を与えるポリウレタン系システムにおいて顕著である。UAEの産業用化学品投資は、この機会に対する最も具体的な足掛かりとなっている。2026年5月、TA'ZIZとAlpha Dhabi Holdingは、100億米ドル規模の産業用化学品投資を目指す戦略的協力協定を発表し、TA'ZIZは化学品生産を支えるため285億米ドル規模の長期オフテイクおよびフィードストック契約を公表した。2026年6月、TA'ZIZ、Covestro、XRGは、アル・ルワイスにおける年間66万トン規模のMDIプラントに関する実現可能性調査を開始し、これは建設、自動車、断熱用途にわたるポリウレタン系接着剤・シーラント需要に直接関連している。

2つ目の機会は、高スループットの包装分野および建物外皮向けの製造・技術サービスの現地化深化であり、顧客はVOCおよびグリーンビルディング規制のもとで生産ラインおよび仕様のアップグレードを進めている。H.B. Fullerが2025年5月に実施した施策は、エジプト・カイロでの新工場開設を含むIMEA製造拠点の拡大、および包装、HVAC、防水、木工、産業需要拠点向けのUAE既存拠点の拡張により、この供給移行を後押ししている。サプライヤーにとって最も実行可能性の高い領域は、(i)ドバイおよびサウジアラビアの要件に適合した速硬化・低VOCシステム、(ii)大規模プロジェクトのファサード向け高性能シーラントおよびグレージング用シリコン、(iii)モロッコおよびエジプトにおけるEV組立拡大に関連する導電性・封止用接着剤であり、自動車規格への適合と安定した現地供給が納入業者選定において重要な要素となる。

最近の業界動向

- 2026年2月:Sikaは、中東・北アフリカ全域に販売網を持つトルコ拠点の接着剤・シーラントメーカーであるAkkimを買収することに合意した。この取引により、Sikaは同地域における販路とアクセスを拡大し、建設・産業用途の接合における現地仕様への対応力を強化する。また、グローバル企業が買収を通じて規模と技術資源を拡充することで、地域の調合業者に対する競争圧力も高まる。

- 2025年7月:Henkelは、鉱業、インフラ、産業顧客向けのメンテナンス・修理・オーバーホール(MRO)ソリューションを専門とする南アフリカ拠点のNordbak (Pty) Ltdを買収した。この買収により、Henkelのポートフォリオは中核となる建設用接着剤から、重工業全般で使用される高耐摩耗性の補修材料や現場施工型ソリューションへと広がる。また、稼働率維持や施工サポートが製品価格と同等以上に重視される市場において、現地顧客との近接性も向上する。

- 2024年7月:Henkelは、中東・アフリカにおける同社のAdhesive Technologies拠点が再生可能電力使用率100%を達成したと報告した。これにより、排出量報告やグリーンビルディング要件を持つプロジェクトおよび顧客向けに販売される接着剤・シーラントのサプライチェーンにおける持続可能性の信頼性が強化される。この動きは、VOCおよびより広範な環境コンプライアンスが湾岸地域の建設調達においてますます重視される中、製品ポジショニングを支えるものでもある。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査では、中東・アフリカ全域における接合・封止用途で販売される接着剤・シーラント材料から得られる収益を市場の対象とし、産業用途および建設需要にわたる範囲を含め、単一のUSD価値に統合している。

範囲の除外事項:中東・アフリカ地域外での販売、および接着剤またはシーラント製品として機能しない無関係な表面処理を除外する。

セグメンテーション概要

- 接着剤樹脂別

- アクリル

- シアノアクリレート

- エポキシ

- ポリウレタン

- シリコーン

- VAE/EVA

- その他の樹脂

- 接着剤技術別

- ホットメルト

- 反応型

- 溶剤系

- UV硬化型

- 水系

- シーラント樹脂別

- ポリウレタン

- エポキシ

- アクリル

- シリコーン

- ポリサルファイド

- その他の樹脂

- エンドユーザー産業別

- 航空宇宙

- 自動車

- 建築・建設

- フットウェアおよびレザー

- ヘルスケア

- 包装

- 木工・建具

- その他のエンドユーザー産業

- 地域別

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- カタール

- バーレーン

- エジプト

- その他の中東・アフリカ地域

データソース、市場規模算出、および検証

デスクリサーチ

デスクリサーチは、本地域において接着剤・シーラントがどこで消費され、どこで消費されていないかを説明する需要要因のマッピングから始めた。建設活動、貿易フロー、産業出力の指標について、国家統計局や税関当局などの公的情報源を確認し、接合・封止需要との方向性の関連性を検証した。

前提条件を確実なものとするため、UN Comtrade、世界銀行の指標、国際エネルギー機関(産業・インフラの文脈把握のため)、また水性・反応性システムなどの技術動向に関する査読済みの化学・材料関連の学術誌も参照した。企業の年次報告書、投資家向け説明資料、信頼できる業界専門紙を用いて、生産能力の変化、各国の拠点展開、最終用途への影響を確認した。可能な場合には、企業財務データや出荷レベルの貿易インテリジェンスに関する有料サブスクリプションを選択的に利用し、収益区分の正規化や輸入依存度の相互確認を行った。これらのデスクリサーチ情報源は例示に過ぎず、データ収集、検証、確認のために他の多数の公開文書やデータセットも活用した。

一次インタビューおよび調査

デスクリサーチで得た情報を実用的な入力値に変換するために一次調査を実施し、特に国ごとに異なる価格設定、製品構成、販売チャネルの慣行に重点を置いた。建設、包装、輸送分野の製造業者、ディストリビューター、調合業者、下流ユーザーと対話を行い、不確実な点については追加確認を行うことで、地域全体で前提条件の整合性を維持した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部:17% | |

| ミドルティア:47% | 機能/部門責任者:24% | |

| 中小プレイヤー:20% | マネージャー:59% |

市場規模算出と予測

市場規模はまずトップダウン方式で構築し、建設および産業活動の指標を対応可能な需要プールに変換した後、化学品種および用途別の地域特有の消費強度と価格帯を用いて金額換算した。総額の実現性を確保するため、その後、サプライヤーおよびディストリビューターの売上サンプルを集計し、平均販売価格(ASP)に推定トン数レンジを乗じて導出した想定販売量を検証するなど、選択的なボトムアップチェックにより結果を裏付けた。

モデルで使用した主要な入力値には、MEA主要国における建設支出およびプロジェクト開始件数、包装生産動向、自動車・輸送分野の生産指標、水性・溶剤型・ホットメルト・反応性システム間の割合、樹脂種別ごとの平均販売価格の推移などが含まれる。企業報告が限定的な場合は、類似の最終用途を持つ代替構成比を用い、インタビューにより方向性が確認されるまで保守的なレンジ上限を適用してギャップを処理した。

予測にあたっては、インフラサイクルや輸入価格によって需要が変動する可能性があるため、ベースケースを中心にシナリオ分析を適用した。将来予測は、建設プロジェクトの計画状況、産業多角化プログラム、技術代替の速度に関する専門家の見解を踏まえて調整し、成長が地域内で実際に利用可能な生産能力および貿易供給を超えないようストレステストを行った。

データ検証と更新サイクル

成果物は、貿易動向、建設活動の方向性、部門別想定消費量など独立した指標間のトライアンギュレーションを通じて検証し、最終承認前に外れ値の確認を行った。国別の数値に異常が見られた場合は、その背後にある前提条件を確認し、構成比や価格設定で説明できない差異がある場合は一次回答者に再度連絡を取った。

本レポートは年次で更新され、急激な通貨変動、大規模なプラント増設、価格設定に影響する輸入関税の変更といった重要な出来事が発生した場合には中間確認を実施する。提供前には、最新の公開データおよびインタビューから得た知見が反映されていることを確認する最終確認を行い、これにより数値の最新性と年度間の比較可能性を維持する。

Mordor Intelligenceによる中東・アフリカ接着剤・シーラント市場規模と他の公表推定値との比較

MEAの接着剤・シーラントに関する公表市場価値は、テーマが同じように見えても、時点、対象国、価格算出基準が必ずしも一致していないため異なる場合がある。差異は、各社が接着剤とシーラントの区分をどのように扱うか、そして建設や包装といった最終用途を一貫した需要指標で測定しているかどうかによっても生じる。

本調査では、こうした差異は通常、更新頻度と通貨換算の時点に起因する。為替レートが不安定な場合、USD換算によって値が大きく変動しうるためであり、また平均販売価格(ASP)の動向は樹脂コストおよび技術構成の変化とともに変動するためである。Mordor Intelligenceは、最新の販売チャネル確認によりASPレンジを再検証し、一貫したFXタイミングを適用することで、旧い価格水準を現在の需要状況と混在させるリスクを低減している。これが、以下の値が完全には一致しない理由の一つである。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.43 B (2025) | |

| グローバルコンサルティング企業A | USD 1.51 B (2024) | 中東地域のみを対象とした枠組みと2024年を基準年としているため、MEAをUSDで報告する場合や、アフリカの取扱量および異なるチャネル構成が十分に反映されていない場合に値が変動する可能性がある。 |

| 地域コンサルティング企業B | USD 3.12 B (2022) | より古い基準年とより広範な価値構築手法を用いており、価格水準、通貨換算の時点、製品範囲が最近の樹脂コストサイクルおよび構成変化に合わせて更新されていない場合、総額を過大評価する可能性がある。 |

この表は、基準年の選択および地域境界の設定がギャップの大部分を説明していることを示しており、残りの差異は通常、価格設定の最新性の維持方法に起因する。明確な範囲設定、実用的な需要指標、そしてASPおよび通貨タイミングに関する再現可能な確認プロセスにより、推定値は追跡可能性を保ち、市場環境の変化に応じた更新も容易になる。

レポートで回答される主要な質問

中東・アフリカ全域における接着剤・シーラントの需要はどのくらいの速度で成長すると予測されているか?

中東・アフリカ接着剤・シーラント市場は2026年から2031年にかけて5.98% CAGRで拡大し、金額を15億2,000万米ドルから20億3,000万米ドルに引き上げると予測されている。

地域消費に最大の収益をもたらしている国はどこか?

サウジアラビアは高性能シリコーンおよびポリウレタンを指定するビジョン2030メガプロジェクトに支えられ、2025年収益の34.48%を生み出した。

最も急速な成長見通しを示す樹脂タイプはどれか?

ポリウレタン接着剤は自動車接合および構造グレージングへの用途拡大により6.24% CAGRで成長をリードしている。

VOC規制は技術選択をどのように形成しているか?

UAE、サウジアラビア、南アフリカは現在、内装VOC含有量を30〜50 g/Lという低水準に制限しており、水系およびUV硬化型技術への転換を加速させている。

最も急速に進展しているエンドユーザー分野はどれか?

ヘルスケア用途、特にウェアラブルセンサーおよび医療機器組立は2031年にかけて6.27% CAGRを記録すると予測されている。

原料変動の中でサプライヤーはマージンを守るためにどのような戦術を用いているか?

多国籍企業は地域調合プラントを運営し、長期プロピレン契約を締結し、顧客のエネルギーコストを削減する低温硬化化学品を導入している。

最終更新日: