メキシコシーラント市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

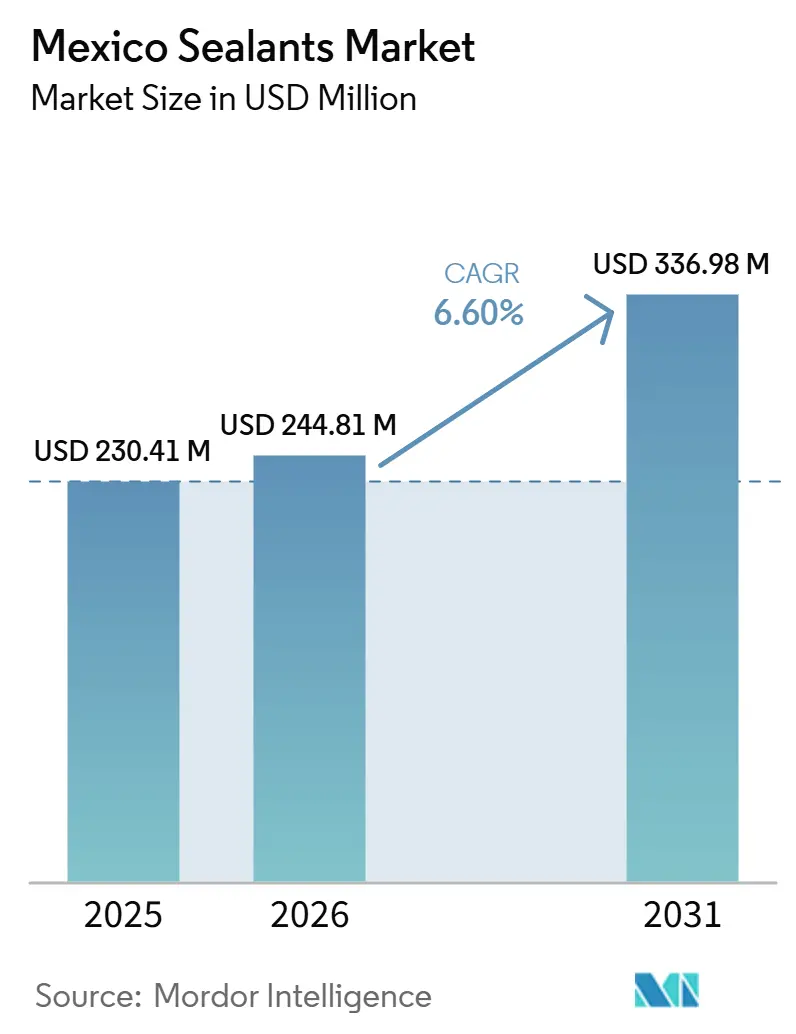

| 基準年の市場規模 (2025) | 230.41 百万米ドル |

| 市場規模 (2026) | 244.81 百万米ドル |

| 市場規模 (2031) | 336.98 百万米ドル |

| 成長率 (2026 - 2031) | 6.60% CAGR |

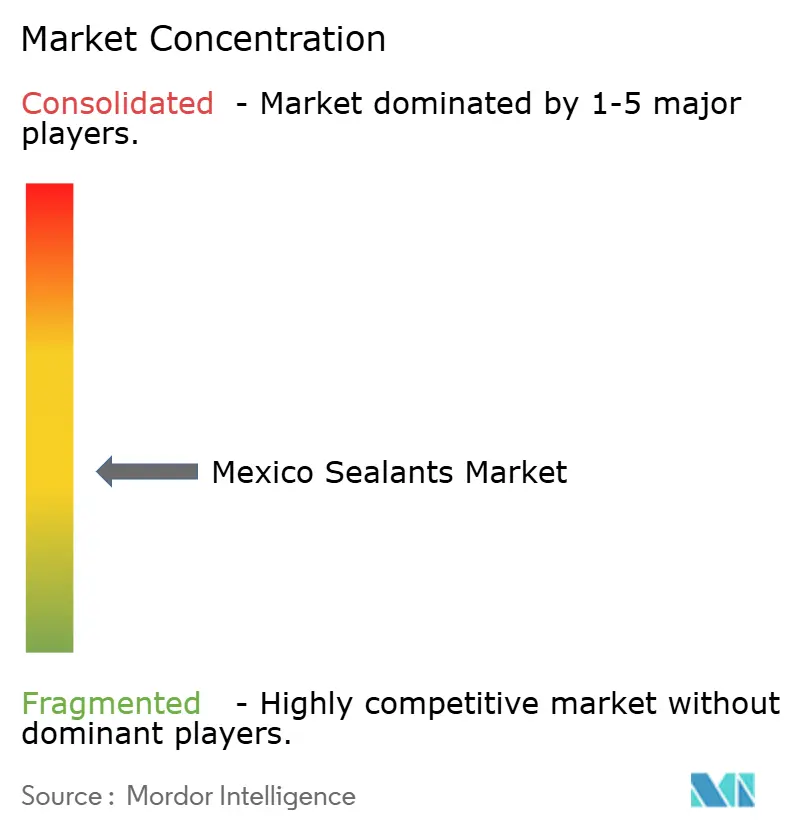

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコシーラント市場分析

メキシコシーラント市場規模は、2025年の2億3,041万USDから2026年には2億4,481万USDへと成長し、2026年~2031年の期間においてCAGR 6.60%で推移し、2031年までに3億3,698万USDに達すると予測されています。連邦住宅プログラムの急増、小型車製造の回復、409億USDのニアショアリング流入が同期し、シリコーン、ポリウレタン、ハイブリッド化学品への需要を通常の建設サイクルのペースを超えて押し上げています。サプライチェーンは低VOC規制を中心に再編されており、樹脂への後方統合を促し、溶剤系から水性または湿気硬化型製品への移行を加速させています。2024年に107億USDを輸出した航空宇宙クラスターでは特殊グレードの数量が増加しており、モジュール建設は住戸あたりの直線継ぎ目メートル数を増大させています。これらのベクターが相まって、北米の生産能力と関税耐性のあるアクセスのバランスを取ろうとするグローバルメーカーにとって、メキシコシーラント市場の戦略的重要性を高めています。

主要レポートのポイント

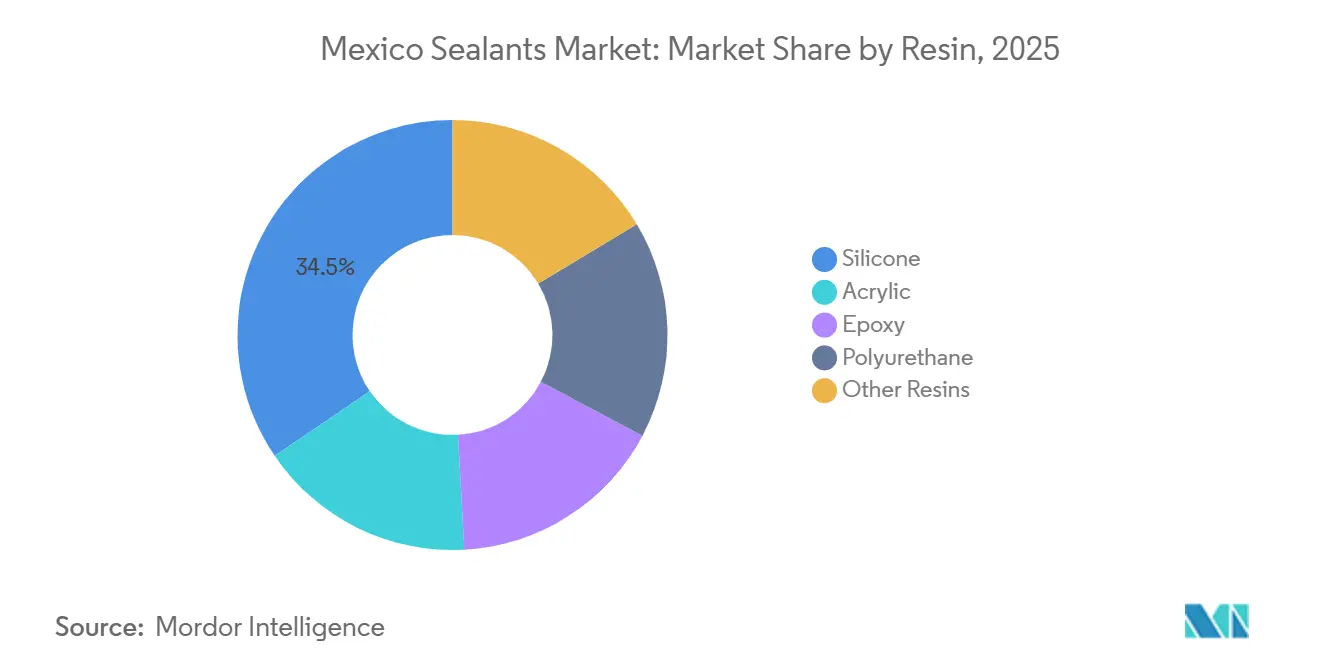

- 樹脂別では、シリコーンが2025年のメキシコシーラント市場シェアの34.50%を占め、ポリウレタンは2031年までCAGR 7.26%で最も速い成長を示すと予測されています。

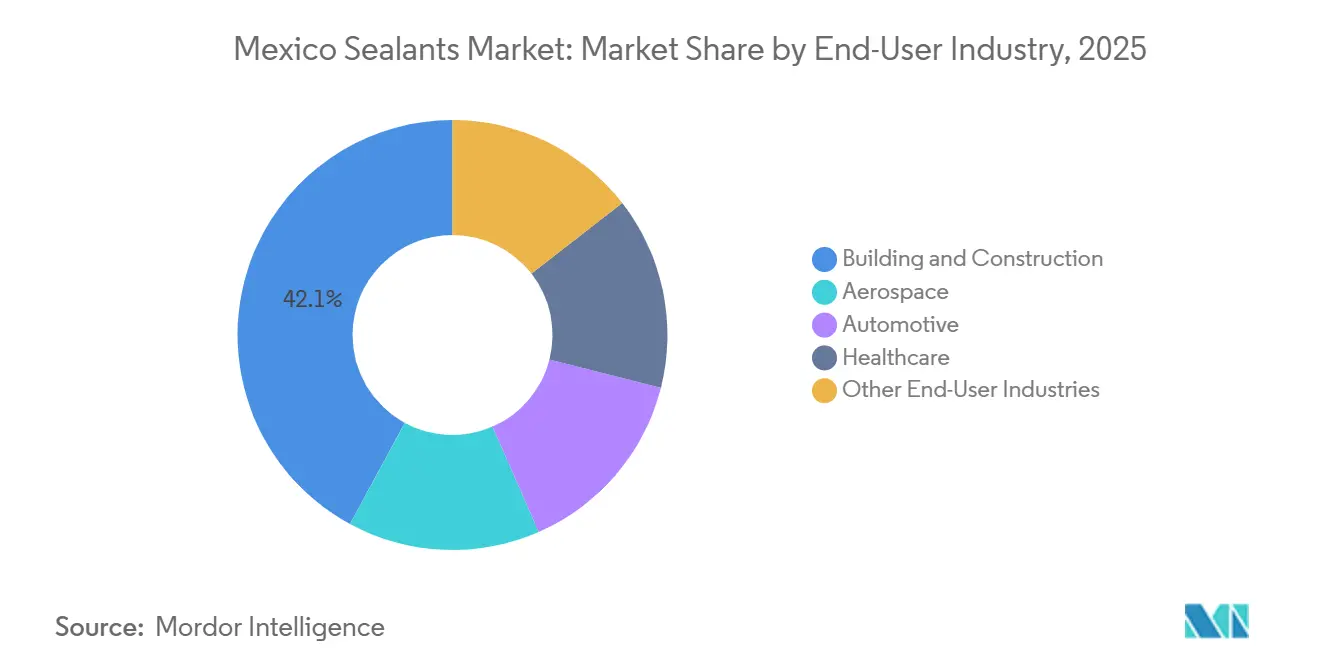

- エンドユーザー別では、建築・建設が2025年の金額の42.10%を占め、自動車は2031年までCAGR 7.6%で拡大し、他のすべてのセクターを上回ると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

メキシコシーラント市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 政府プログラムに支援された建設・インフラブーム | +2.1% | タマウリパス、コアウイラ、ヌエボレオン、ユカタン、プエブラ、ベラクルスに集中した全国規模 | 中期(2~4年) |

| USMCAの下での自動車製造・輸出量の回復 | +1.6% | 北部州:コアウイラ、ヌエボレオン、グアナファト、アグアスカリエンテス、サンルイスポトシ、ケレタロ | 短期(2年以内) |

| 新たな産業施設をもたらすニアショアリングの波の加速 | +1.8% | 全国規模、ヌエボレオン、ケレタロ、ハリスコ、バヒオ地域での早期利益 | 中期(2~4年) |

| プレハブ・モジュール建設による速硬化シーラント需要の促進 | +0.9% | 都市部:メキシコシティ、グアダラハラ、モンテレー、ケレタロ、プエブラ | 短期(2年以内) |

| 航空宇宙クラスターの成長による特殊シーラントの需要拡大 | +0.6% | ケレタロ、ソノラ、バハカリフォルニア、チワワ、ヌエボレオン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府プログラムに支援された建設・インフラブーム

2030年までに180万戸の新築住宅を目標とする連邦住宅イニシアチブは、すでに39万件以上の申込みを進めており、窓ガラス、浴室防水、ファサード継ぎ目へのアクリルおよびシリコーン数量を誘導しています[1]国家住宅委員会、「福祉のための住宅プログラム 2025年更新」、gob.mx。初期段階の完成物件は2026年2月以前に北部州に集中しており、国境近くに在庫を保有する流通業者に在庫優位性をもたらしています。住宅を超えて、プランメキシコプログラムは鉄道回廊、エネルギー、水プロジェクトに5兆6,000億メキシコペソを配分しており、それぞれが環境コンプライアンス条項を満たす特殊なトンネルおよびステーション用シーラントを必要としています。調達規則は現在、低VOC配合を優先しており、義務的な切り替え日より前から水性化学品への市場移行を加速させています。したがって、事前認証済み製品を持つサプライヤーは、大規模な連邦入札において優先的な地位を確保しています。

USMCAの下での自動車製造・輸出量の回復

小型車生産台数は2025年に395万台まで回復し、338万台が米国に輸出され、メキシコが北米の組立ハブとしての地位を再確立しました。GMの2026年までの10億USD再投資とハイブリッド車普及率の上昇により、バッテリーパックおよびフロントガラス接着向けのポリウレタン需要が車両ごとに拡大しています。ハイブリッドレイアウトは熱管理のための追加シーリングノードを導入し、総生産台数が横ばいになっても車両あたりの材料使用量を増加させています。シーラントサプライヤーは、時間単位で測定されるジャストインシーケンス物流ウィンドウに対応するため、コアウイラおよびグアナファトの組立ラインの隣に混合プラントを設置しています。USMCAの見直しの不確実性が一部の拡張を遅らせていますが、同協定の地域コンテンツ規則はメキシコを長期的なサプライ計算に組み込み、メキシコシーラント市場を短期的な関税の影響から緩衝しています。

新たな産業施設をもたらすニアショアリングの波の加速

外国投資家は2025年にメキシコへ409億USDを投入し、工業団地が電子機器、医療機器、物流ハブ向けに41億USDを吸収しました。建設スケジュールは12~18ヶ月に圧縮され、請負業者は6時間以内に硬化し労働力を大幅に削減する一液型ポリウレタンおよびハイブリッドポリマーへと移行しています。3年目まで法人税100%控除を提供する投資ゾーンは、ヌエボレオン、プエブラ、AIFAトゥーラ回廊にプロジェクトを集中させ、局所的な受注急増を生み出しています。これらのゾーン内に倉庫を事前配置するメキシコシーラント市場の先行者は、石油化学指数に連動したエスカレーション条項を含む複数年のマスターサプライ契約を締結し、数量とマージンの両方を確保しています。

プレハブ・モジュール建設による速硬化シーラント需要の促進

メキシコシティの2万戸の手頃な賃貸住宅目標の20%が、現在工場製造の床・浴室ポッドを使用しています。各モジュール住宅は現場打ち建設より30%多い直線継ぎ目メートルを持ち、労働コスト削減を相殺し総消費量を押し上げています。湿気硬化型ポリウレタンおよびシリル変性ハイブリッドは数時間以内に取扱い強度を発揮し、組立ラインの稼働を維持します。室内空気質認証は低VOC製品を義務付け、非公式小売店でまだ一般的な従来の溶剤系製品から請負業者を遠ざけています。したがって、塗装可能で低臭気のオプションを提供するサプライヤーは、セルフビルド需要に対応する大型小売店で優先的な棚スペースを確保しています。

抑制要因影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| マージンを圧迫する石油化学原料価格の変動 | -0.8% | 全国規模、エスタードデメヒコ、ハリスコ、ヌエボレオンの配合業者に深刻な影響 | 短期(2年以内) |

| 溶剤系化学品に対するVOC規制の強化 | -0.5% | 全国規模、メキシコシティ、グアダラハラ、モンテレー都市圏でより厳格な執行 | 中期(2~4年) |

| 特殊樹脂の輸入依存によるサプライボトルネック | -0.3% | 全国規模、ケレタロ、ソノラ、バハカリフォルニアの航空宇宙・ヘルスケアエンドユーザーに影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

マージンを圧迫する石油化学原料価格の変動

ペメックスの生産量は2020年の25万2,000トンから2025年には4,000トンに急落し、樹脂投入量の半分以上を年間27%変動した価格で輸入することを余儀なくされました。メキシコの中小配合業者はヘッジ手段を持たないため、四半期ごとの価格改定がプロジェクトの粗利益を消し去る可能性があります。ペメックスは2030年までにエチレン生産能力を回復するために42億USDを確保していますが、5年間のタイムラグにより、自社樹脂プラントを保有する大手企業にとって原料安全保障が参入障壁となっています。テペクスパンにおけるPPGの2025年低排出拡張とプエブラにおけるBASFの酸化防止剤ラインの完成(2026年末)は、統合がEBITDAを保護し、サステナビリティスコアにおけるマーケティング優位性をもたらす方法を示しています。

溶剤系化学品に対するVOC規制の強化

2023年7月に提示された規則案は、NOM-123-SEMARNAT-1998に加えてより厳格なVOC上限を設け、3大都市圏ではすでに執行パイロットが実施されています。請負業者はコンプライアント製品に対して15~25%のコストプレミアムを負担し、湿度感受性を管理するために施工者を再訓練する必要があります。公共入札はISO 14001認証をますます要求するようになり、非コンプライアントサプライヤーを数十億ドル規模の住宅・鉄道予算から静かに排除しています。したがって、メキシコシーラント市場は二極化しています:認定プレイヤーが機関向けプロジェクトで競争する一方、資金難の建設業者は非公式チャネルの低価格溶剤系製品に引き寄せられ、すべての樹脂クラスの需要予測を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂別:自動車とモジュール建設の収束によるポリウレタンの台頭

シリコーンは2025年のメキシコシーラント市場シェアの34.5%を占め、航空宇宙の燃料タンクシーリングおよび長寿命ファサード継ぎ目での優位性を示しています。ポリウレタンは車両の構造グレージングおよびパネル化住宅の6時間硬化サイクルに支えられ、2031年までCAGR 7.26%で推移する見込みです。エポキシに関連するメキシコシーラント市場規模は工業用床および複合材接着に限定されていますが、プレミアム価格を維持しています。アクリルは内装トリム向けに大工の支持を保っていますが、ハイブリッドシリル変性ポリマーが塗装性と25%の継ぎ目動作能力を組み合わせることでその基盤を侵食しています。

ハイブリッド車生産の増加により車両あたりのポリウレタンキログラムが増加し、モジュール建設が住戸あたりの直線メートルを拡大させ、ポリウレタンのトン数が全体的な需要を上回るペースで増加しています。シリコーンは絶対量では成長を続けますが、混合気候耐久性と迅速な塗装対応に特化したハイブリッドにわずかなシェアを譲ることになります。樹脂サプライチェーンは分岐しています:航空宇宙・自動車はマルチバッチ品質管理を備えたISO認証プラントから調達する一方、住宅用アクリルは非公式小売店での価格競争が続いています。両方の体制に対応できるサプライヤーがより広いウォレットシェアを確保します。

エンドユーザー産業別:成長速度で建設を上回る自動車

建築・建設は連邦住宅支出が5,130億メキシコペソを超えた2025年に金額の42.1%を吸収しました。しかし、バッテリーエンクロージャー、ハイブリッド冷却ループ、軽量接着が車両あたりのシーラント支出を二桁台で押し上げ、自動車が2031年までCAGR 7.6%で最も多くの限界ペソを追加するでしょう。航空宇宙に関連するメキシコシーラント市場規模は全体の10%未満ですが、高い単価とAS9100ロックインが不釣り合いに高いマージンをもたらしています。ヘルスケアは、Domico Med-Deviceのセラヤでのローンチなどのニアショアリングによる医療機器製造を背景に、まだ初期段階ながら成長しています。

建設需要は景気循環的でプロジェクト依存ですが、自動車の受注は平準化された週次バケットで届き、ポリウレタンおよびシリコーンラインの工場稼働率を平滑化します。対照的に、航空宇宙の売上は長期的なMROスケジュールと厳格なバッチトレーサビリティキューに従い、生産能力計画を高付加価値のパズルにしています。専用小型バッチリアクターと高スループットミキサーでこれらのリズムのバランスを取るサプライヤーは、プラント稼働率とポートフォリオマージンの両方を最大化します。

地理的分析

北部国境州は2025年に最大の市場を占め、米国顧客への近接性を活かし、全国の自動車生産能力の26%を擁しています。ヌエボレオンのモンテレー軸だけで41億USDの工業団地建設が進行中であり、内装工事中にエポキシ床シーラントを消費し、カーテンウォールにポリウレタングレージングを使用しています。コアウイラのラモスアリスペおよびデラマデロ回廊はGMとステランティスの生産量を支え、ジャストインタイムのリズムでポリウレタンフロントガラスビードを引き込んでいます。チワワの169億6,100万メキシコペソの航空宇宙生産はMIL-PRFシリコーンの最大購入者となっています。

メキシコ中部のシーラント市場需要は、バヒオ自動車ベルト内のグアナファト、ケレタロ、サンルイスポトシが牽引しています。ケレタロのエアロクラスターはNADCAP認証チャネルに特殊シーラント需要を誘導し、ロボット押出を採用するSMEティア2サプライヤーを支援しています。グアダラハラのスマートシティ改修はLEED目標のために低VOCアクリルおよびハイブリッドを重視しています。中央の地理的位置により、流通業者は輸出志向の工場がある北部と、リゾート建設が進む南部の両方に輸送でき、サードパーティ物流契約でスケールを生み出しています。

南部および沿岸州では、ユカタンとキンタナロオが観光および手頃な賃貸パイプラインを背景に市場成長が高まっています。メリダのプレハブパイロットプロジェクトは速硬化ハイブリッドを必要とし、カンクンのホテル建設は耐塩水噴霧シリコーンを指定しています。プエブラはBASFの酸化防止剤プラントの開設により戦略的重要性を増しており、自動車および白物家電クラスターに対応するポリウレタンプレポリマーの統合サプライハブとなる見込みです。

競合環境

メキシコシーラント市場は適度に分散しています。戦略的な動きは低VOCライン、自社樹脂、ロボット対応レオロジーを中心に展開しています。PPGは2026年1月にサンファンデルリオの粉体塗装能力を倍増させ、自動車および一般産業のニーズに対応するとともに、都市圏のコンプライアンス期限に先立って低排出技術を組み込みました[2]PPG Industries、「プレスリリース:サンファンデルリオ拡張」、ppg.com。プエブラにおけるBASFの酸化防止剤拡張は2026年末までに完了予定で、ウレタン添加剤の供給を強化し輸入リスクを低減します。H.B. Fullerの2025年のポートフォリオ整理はコモディティ床用接着剤を排除し、高マージンの航空宇宙・医療用シーラントを追求するための設備投資を解放しています。

新興の破壊的プレイヤーはLEEDクレジットパスを満たすバイオベースポリマーを推進し、建設業者向け商店でプライベートラベルSKUを販売しています。認証が参入障壁となっています:AS9100、ISO 13485、SCAQMDルール1168のコンプライアンス障壁が新規参入者の勢いを抑制しています。その結果、競争は価格だけでなく、サプライチェーンの強靭性、保証在庫、24時間技術訪問、柔軟な最小発注量に傾いており、グローバルな再ツーリングサイクルに縛られた多国籍大手からシェアを奪うアジャイルな中堅企業を有利な立場に置いています。

メキシコシーラント産業リーダー

3M

Henkel AG & Co. KGaA

RPM International Inc.

Sika AG

DOW

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:PPGはサンファンデルリオ工場で1,100万USDの拡張を完了し、粉体塗装能力を倍増させ、今後のVOC規制に対応した低排出樹脂ラインを追加しました。

- 2025年3月:BASFはプエブラでアミン系酸化防止剤の追加生産能力を発表し、2026年末に稼働開始予定で、ポリウレタンおよびエポキシ配合業者のサプライチェーンを短縮します。

メキシコシーラント市場レポートの範囲

シーラントは、隙間、継ぎ目、亀裂を充填し、水、空気、埃、液体の通過を防ぐために使用される弾性材料です。建設および産業分野で広く使用され、建物、窓、自動車部品、家電製品の防水性と構造的柔軟性を確保します。

メキシコシーラント市場は樹脂別およびエンドユーザー産業別にセグメント化されています。樹脂タイプ別では、市場はアクリル、エポキシ、ポリウレタン、シリコーン、その他の樹脂にセグメント化されています。エンドユーザー産業別では、市場は航空宇宙、自動車、建築・建設、ヘルスケア、その他のエンドユーザー産業にセグメント化されています。各セグメントについて、市場規模と予測は売上高(USD)に基づいて行われています。

| アクリル |

| エポキシ |

| ポリウレタン |

| シリコーン |

| その他の樹脂 |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| ヘルスケア |

| その他のエンドユーザー産業 |

| 樹脂別 | アクリル |

| エポキシ | |

| ポリウレタン | |

| シリコーン | |

| その他の樹脂 | |

| エンドユーザー産業別 | 航空宇宙 |

| 自動車 | |

| 建築・建設 | |

| ヘルスケア | |

| その他のエンドユーザー産業 |

市場の定義

- エンドユーザー産業 - 建築・建設、自動車、航空宇宙、ヘルスケア、その他がシーラント市場のエンドユーザー産業として考慮されています。

- 製品 - すべてのシーラント製品が調査対象市場に含まれています。

- 樹脂 - 調査の範囲において、ポリウレタン、エポキシ、アクリル、シリコーン、その他の樹脂が考慮されています。

- 技術 - 本調査の目的のため、一液型および二液型シーラント技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形配合品です。室温では固体であり、軟化点以上に加熱されると活性化され、その段階では液体となり、加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然・合成ゴム(エラストマー)などの熱可塑性または軽度に架橋されたポリマーと溶剤の混合物です。 |

| 水性接着剤 | 水性接着剤は、樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで硬化します。これらの接着剤は揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| 紫外線硬化接着剤 | 紫外線硬化接着剤は、紫外線(UV)光またはその他の放射線源を使用して加熱せずに硬化を誘発し、永久接着を形成します。紫外線接着剤では、モノマーとオリゴマーの集合体が紫外線または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化または放射線硬化型接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しないものを指します。高温による分解に耐える接着剤の能力は、複雑な状況システムの一側面です。温度が上昇すると、接着剤は液化する場合があります。膨張・収縮の係数の違いから生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産・製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対です。 |

| オレオケミカル | オレオケミカルは生物由来の油脂から生産される化合物です。石油から製造される石油化学品に類似しています。オレオケミカル産業は油脂の加水分解を基盤としています。 |

| 非多孔質材料 | 非多孔質材料とは、液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗りの木材など、多孔質でない材料が非多孔質材料です。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く蒸気圧が高い化合物は揮発性有機化合物(VOC)として知られています。多くのVOCは人工的に製造された化学物質であり、塗料、医薬品、冷媒の製造に使用・生産されています。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造によく使用されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再利用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル含有量を含めること、2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出部門や軍産複合体が必要とするものを含む、いくつかのハイテク品目のロシアへの流通が停止されました。これに対応して、政府は「輸入代替」計画を開始し、2015年初頭にその実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、変換、印刷、またはその他の加工が施されていない、坪量400g/m²以下の紙シート、リール、またはボードです。 |

| 断熱材 | 熱、音、または電気の伝達を阻害または遮断する材料は断熱材として知られています。断熱材の種類には、グラスファイバー、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いホイルが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化です。材料の破壊を引き起こすことが多く、セラミックなどの脆性材料に特に多く見られます。高温から低温、またはその逆への急激な温度変化が生じると、このプロセスが突然発生します。熱伝導率が低く構造的完全性が不十分な材料でより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外部的)が、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選択されます。これらの変数は回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するため、ステップ1で特定された変数・要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルおよび機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム