ブラジルシーラント市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

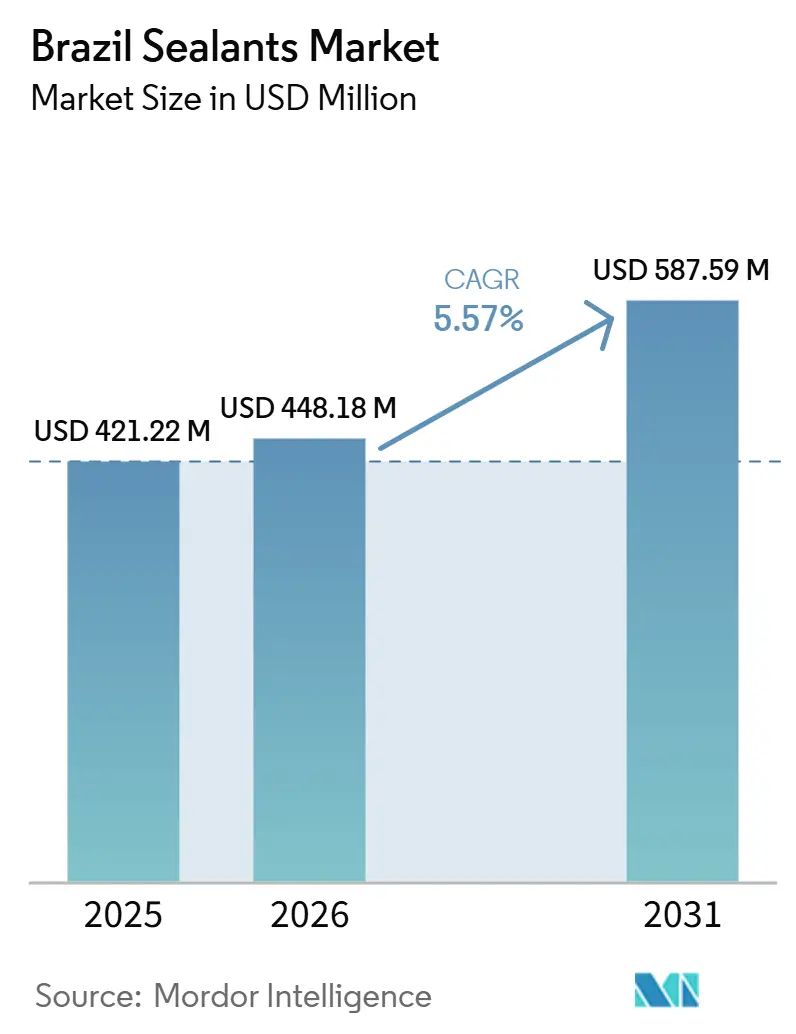

| 基準年の市場規模 (2025) | 421.22 百万米ドル |

| 市場規模 (2026) | 448.18 百万米ドル |

| 市場規模 (2031) | 587.59 百万米ドル |

| 成長率 (2026 - 2031) | 5.57% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブラジルシーラント市場分析

ブラジルシーラント市場規模は、2025年の4億2,122万USDから2026年には4億4,818万USDに拡大し、2031年までに5億8,759万USDに達すると予測されており、2026年から2031年にかけてCAGR 5.57%で成長する見込みです。5年間の見通しは、数十億ドル規模の高速道路コンセッション、ペトロブラスの長期オフショアメンテナンスプログラム、およびハイブリッド化学品を優遇するより厳格な揮発性有機化合物(VOC)規制の導入によって活性化されています。ハイブリッドシリル変性ポリマー(SMP)システムは、湿潤した基材に接着し、VOCをほとんど放出しないため、湿潤した沿岸工事現場での仕様獲得が進んでいます。シリコーン製品は、ファサードグレージングや衛生用途において依然として主流ですが、国内価格を最大40%下回る輸入カートリッジからの価格圧力に直面しています。一方、ポリウレタンおよびポリサルファイド化学品は、高速道路橋梁、トンネル覆工、プレソルト生産プラットフォームに採用が固定化されており、事業者は初期コスト削減よりも数十年にわたるサービス寿命を重視しています。

主要レポートのポイント

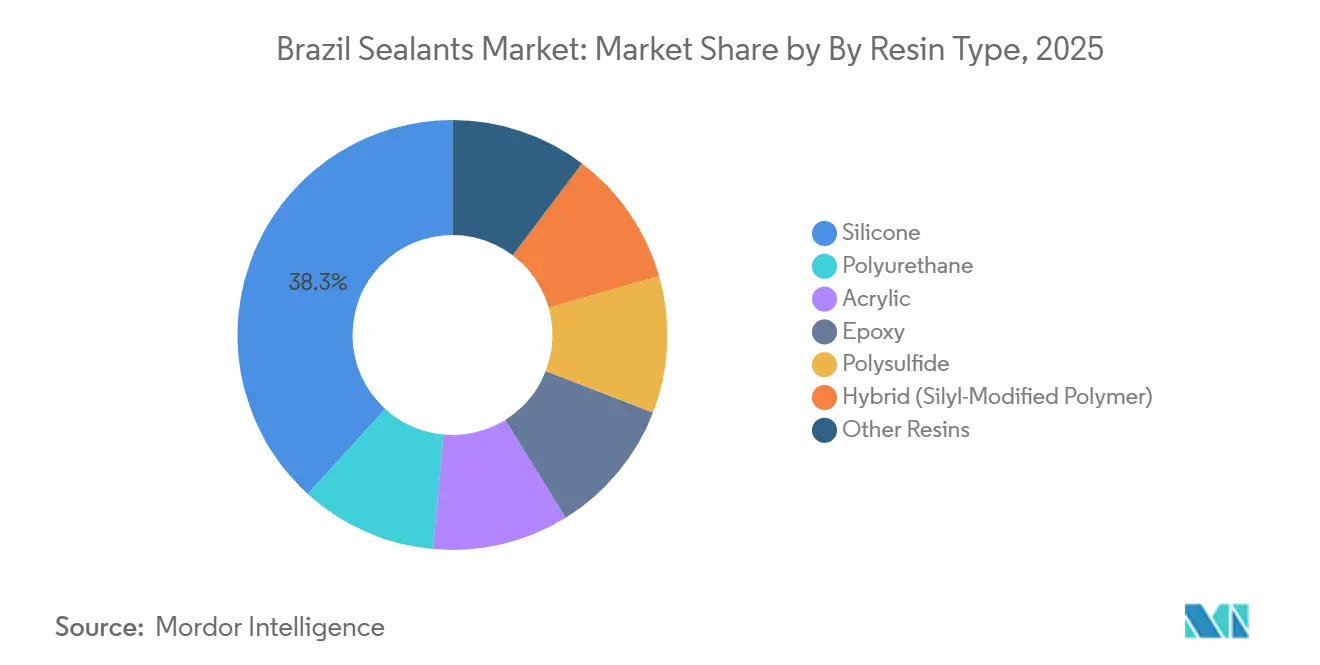

- 樹脂タイプ別では、シリコーンが2025年のブラジルシーラント市場シェアの38.25%を占め、ハイブリッドSMPシステムは2026年から2031年にかけてCAGR 6.67%で成長すると予測されています。

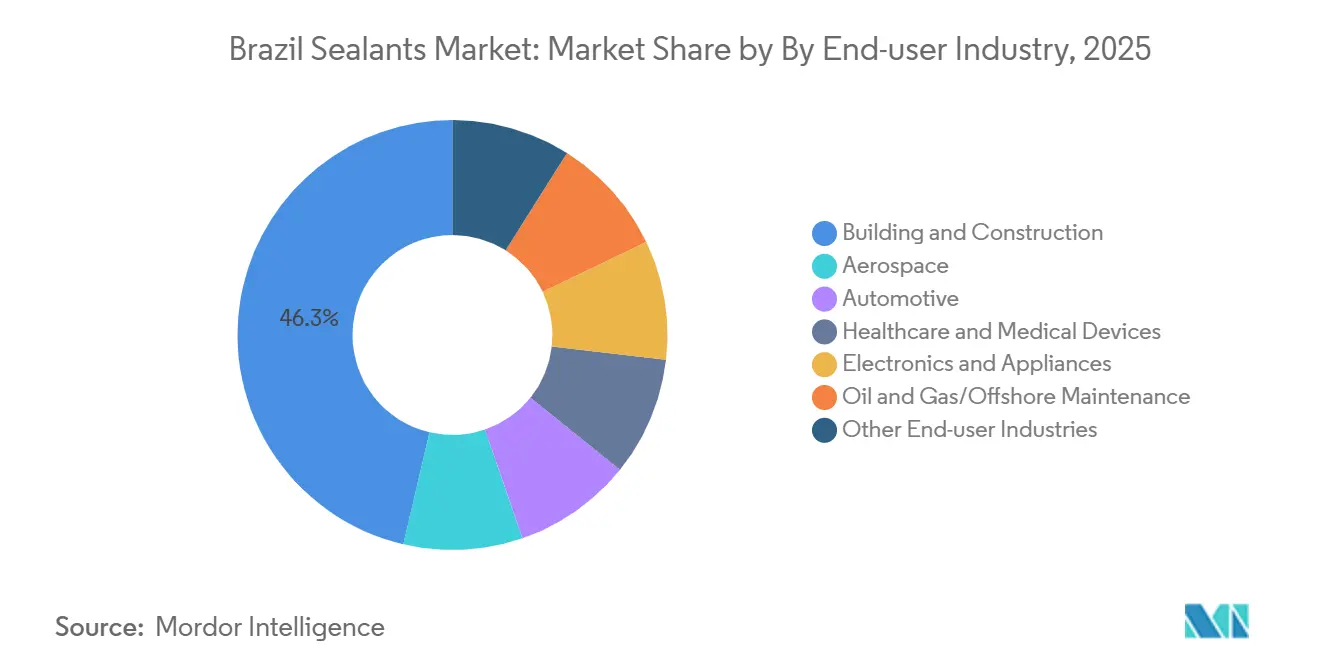

- エンドユーザー産業別では、建築・建設が2025年に46.32%の収益シェアでトップとなり、石油・ガス/オフショアメンテナンスは2026年から2031年にかけてCAGR 6.01%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ブラジルシーラント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅建設の再活性化による急増 | +1.40% | ブラジル、都市圏成長回廊 | 中期(2〜4年) |

| 連邦高速道路・鉄道コンセッションによるインフラ整備の加速 | +1.10% | 全国幹線ルート | 長期(4年以上) |

| ロタ2030インセンティブによる自動車生産の回復 | +0.90% | サンパウロおよびミナスジェライス州の自動車クラスター | 中期(2〜4年) |

| 衛生分野の官民連携(PPP)の波によるエラストマーシーラント需要の増加 | +0.80% | 北東部および中西部の水道地区 | 短期(2年以内) |

| ブラジルのアグリビジネス地帯におけるコールドチェーン倉庫ブーム | +0.60% | マトグロッソ州、ゴイアス州、パラナ州の物流ハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

住宅建設の再活性化による急増

再調整されたミーニャ・カーザ・ミーニャ・ヴィーダプログラムの下での連邦補助住宅ローンにより、特に地方都市における60〜100平方メートルのアパートの住宅着工が加速しています。これらのタワーの開発業者は、気密性規制を満たすためにアクリルラテックスおよびシリコーンファサードシーラントを仕様に採用しており、プライマーなしで硬化することで施工工数を削減できる低VOCハイブリッドSMPが選択されています。南部地域のディストリビューターは中価格帯のカートリッジ販売が二桁成長を報告しており、ハイブリッド化学品が大量住宅仕様において主流となっていることを裏付けています。

連邦高速道路・鉄道コンセッションによるインフラ整備の加速

2026年のコンセッションラウンドでは、厳格なメンテナンス主要業績評価指標(KPI)を含む25〜30年の高速道路・鉄道契約が落札され、事業者は20年保証のポリウレタンおよびポリサルファイドシーラントへの移行を迫られています。メンテナンスは初期資産の稼働開始後にのみ本格化するため、シーラントの消費曲線は2030年以降まで延長され、事実上2十年間にわたって化学品プラットフォームが固定化されます。

ロタ2030インセンティブによる自動車生産の回復

ロタ2030税額控除の恩恵を受け、車両組立台数は2025年に大幅な成長を遂げ、2026年も引き続き増加が見込まれています。自動車メーカー(OEM)はウィンドシールド接着を二液型ポリウレタンに転換して金属ファスナーを排除しており、アフターマーケットの施工業者はコスト面から依然として一液型シリコーンを好んでいます。ロタ2030の2030年の期限切れが迫る中、コンバーターは輸出チャネルを通じてヘッジしなければならない設備稼働率リスクが高まっています[1]AeroTime、「エンブラエル、2026年に255機の航空機納入を目標」、aerotime.aero。

衛生分野の官民連携(PPP)の波

セアラー州、パライバ州、ゴイアス州、ミナスジェライス州の州コンセッションは、セメントモルタル継手を時代遅れにする漏水率上限を義務付けています。請負業者は現在、塩素暴露と広い温度変動に耐えるポリサルファイドシーラントを仕様に採用し、2033年までに達成が求められる下水道カバレッジ90%目標への準拠を確保しています。テレジーナおよびジョアンペソアに現地フィールドチームを持つコンバーターが受注を獲得しており、承認は現場固有の接着試験に依存しているためです。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シリコーン(ポリジメチルシロキサン)原料コストの変動によるコンバーターへの圧迫 | -0.70% | 全国の輸入依存コンバーター | 短期(2年以内) |

| 建設化学品に対するCONAMAのVOC規制強化 | -0.50% | 都市部建設現場 | 中期(2〜4年) |

| 国内イソシアネート原料の慢性的不足 | -1.00% | 石油化学コンプレックス、南東部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シリコーン(ポリジメチルシロキサン)原料コストの変動によるコンバーターへの圧迫

2024〜2025年のポリジメチルシロキサン(PDMS)価格の二桁変動は、ブラジルがシリコーン中間体をすべて輸入しているため、粗利益率を圧迫しました。一部のコンバーターはシラン末端ポリエーテルに切り替え、接着性を犠牲にすることなくシリコーン量を最大40%希釈するハイブリッドシリル変性ポリマー(SMP)ラインを配合しましたが、この柔軟性は小規模な国内企業には対応できません。

建設化学品に対するCONAMAのVOC規制強化

CONAMAは連邦揮発性有機化合物(VOC)上限値の策定を進めており、サンパウロの自治体バイヤーはすでに入札においてドラフト上限値を参照しています。コンバーターはミキサーの改修と水性システムへの再配合のための設備投資に直面しており、先行企業はグリーンラベルプレミアムの確保を期待していますが、遅れた企業は拘束力のある上限値が施行された際に突然の陳腐化リスクに直面します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:ハイブリッドSMPがシリコーンとの差を縮める

シリコーンシーラントは2025年需要の38.25%を占めました。収益を生み出しているものの、小売カートリッジは輸入値引き競争の課題から成長が限定的です。ハイブリッドSMPは2026年から2031年にかけてCAGR 6.67%で加速しています。ハイブリッドSMPは湿潤コンクリートへのプライマーフリー接着の恩恵を受け、沿岸工事現場において低価格帯シリコーンから市場シェアを奪っています。ポリウレタンは橋梁継手においてニッチな優位性を維持し、ポリサルファイドは極端な耐溶剤性を要求する航空宇宙および燃料封じ込めニッチに乗っています。エポキシおよびアクリルは再塗装を除いてシェアを失っていますが、塗装性とコストが耐久性を上回る用途では依然として定番です。バイオベースのブチルおよびヒマシ油化学品は現在最小限のシェアしか持ちませんが、グリーンビルディングプロジェクトのパイロットを通じて普及が進んでいます。

2025年、マナウスおよびベレンのディストリビューターはSMPカートリッジ量の大幅な増加を観察し、シリコーンの緩やかな成長を上回りました。同一充填ラインでシリコーン、SMP、ポリウレタン間でフィラーパッケージを切り替えられるコンバーターは、ポリジメチルシロキサン(PDMS)価格変動に対してマージンを守っています。このアジャイル製造はグローバル原材料契約を活用する多国籍企業が主導しており、小規模な国内プレーヤーはスポット市場の変動にさらされています。

エンドユーザー産業別:インフラおよびオフショアが数量成長をリード

建設は2025年需要の46.32%を消費し、仕様決定の主導権を握り続けていますが、数量はコンセッション事業者が資金提供するインフラプロジェクトへと傾いています。コンセッション契約には25年間のメンテナンス負債が組み込まれており、高性能化学品が優遇され、数量を上回る価値の向上をもたらすミックスアップグレードが促進されています。オフショアメンテナンスは2026年から2031年にかけてCAGR 6.01%で最も速く成長します。ペトロブラスは2029年まで続く大規模な定期修理プログラムを開始しており、その一環としてプレソルト浮体式生産ユニットへの燃料浸漬耐性ポリサルファイドおよびフルオロシリコーンの使用を義務付けています。

自動車需要は安定していますが、電気自動車(EV)バッテリーパックにおいて接着剤がシームシーラーに取って代わるにつれ、車両1台あたりのグラム使用量は減少しています。家電・電子機器シーラント量は、ブラジルレアルの下落がグローバルな価格競争力を回復させたため、サンパウロおよびサンタカタリーナ州の輸出回廊で回復しています。航空宇宙は低トン数ながらプレミアムマージンのニッチであり、エンブラエルを中心に展開されています。同社の2026年255機納入目標は、防炎および燃料タンク規格に認定されたポリサルファイドおよびエポキシシーラントを400トン以上消費する見込みです[2]The Rio Times、「ブラジルのエンブラエル2025年:過去最高76億USDの収益」、riotimesonline.com。

地域分析

サンパウロの需要は、自動車組立、家電製造、シリコーン合成の集中したハブに牽引されて急増し、市場の大きなシェアを獲得しました。同州の建設基準は全国の仕様トレンドを主導しており、ワッカーの2025年ジャンジーラ工場拡張はファサードシーラントの下流で使用される特殊流体の地域供給を強化しています。しかし、土地価格が新たな工業団地を内陸部へと押し出しているため、成長は鈍化しています。

北東部のセアラー州、パライバ州、バイーア州は、衛生コンセッションが塩素耐性ポリサルファイドを必要とする幹線パイプラインに資金を提供しているため、最も速い伸びを示しています。請負業者は遠隔工事現場から48時間以内にカートリッジを手配できるベンダーを事前資格審査しており、コンバーターはフォルタレザおよびジョアンペソアにデポを追加しています。北東部の水プロジェクトに関連するブラジルシーラント市場シェアは2031年までに倍増すると予測されています。

中西部では、アグリビジネス物流が需要急増を牽引しています。ゴイアス州からマトグロッソ州にかけて、食品安全シリコーンガスケットおよびサーマルブレーク用シリル変性ポリマー(SMP)を重視したコールドチェーン倉庫が建設されています。同地域は全国需要の小さなシェアを占めるに過ぎませんが、その成長率は全国平均を上回ると予測されています。一方、南部諸州は機械輸出とMERCOSUR自動車貿易に支えられ、安定した消費を示しており、ポリウレタン目地シーラーの高い回転率につながっています。

リオデジャネイロのシーラント量は横ばいとなっていますが、2028年に予定されているブラスケムの8億4,000万USD規模のエチレン増設が、地域原料を確保しエチレン酢酸ビニルコストを低下させることで、下流の配合を復活させる可能性があります。全地域を通じて、インフラコンセッションと衛生義務化が調達を価格から生涯価値へとシフトさせており、純粋なディストリビューターよりも現地技術チームを持つサプライヤーが優遇されています。

競合状況

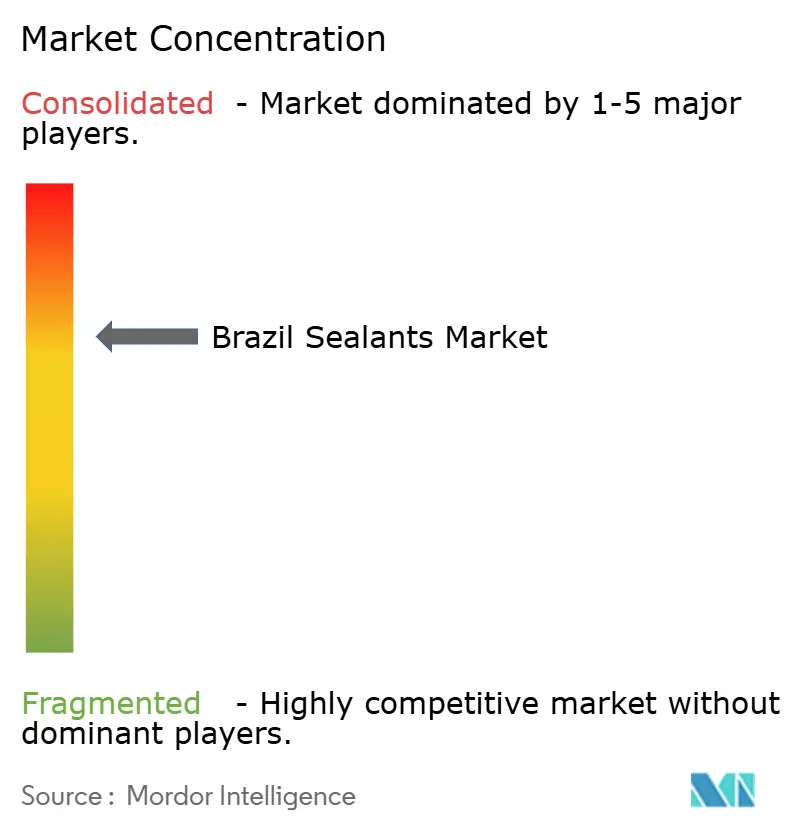

ブラジルシーラント市場は中程度に集約されています。国内中堅プレーヤーのBrascolaは司法的再建手続き中であり、ポリクロロプレン接着剤に依存する小売業者に継続性リスクをもたらしています。プライベートラベル専門のChemisealは、サトウキビシリカ由来の生分解性SMPで認知度を高めており、自治体のグリーン調達入札においてブロックチェーントレーサビリティのパイロットを実施しています。最恵国関税ステータスを活用した中国の輸出業者は、国内ブランドよりも大幅に低い価格でシリコーンカートリッジを輸入しています。この価格優位性により、国内企業は技術サービスの強化と保証期間の延長による差別化に注力せざるを得ません。

ブラジルシーラント産業のリーダー企業

3M

Dow

Henkel AG & Co. KGaA

Sika AG

Saint-Gobain

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Henkelはブラジルのジュンジアイに3,800万ユーロ(4,050万USD)規模の接着剤技術インスピレーションセンターを開設し、産業・建設技術を前進させることでシーラント市場に大きな影響を与えました。

- 2025年4月:Henkelグループの子会社であるCascolaはブラジルでの70周年を祝い、Construção、Portas e Janelas、Acabamentosを発売し、ブラジルのシーラント市場における地位を強化しました。

ブラジルシーラント市場レポートの調査範囲

シーラントとは、流体、空気、粉塵、汚染物質の通過を遮断するために表面、継手、または開口部に塗布される柔軟な物質です。硬質接着剤とは異なり、シーラントは硬化後も弾性を保ち、動きや温度変化に耐えることができます。一般的なタイプにはシリコーンとポリウレタンがあり、建設、自動車、産業用途において防水、断熱、耐久的な環境保護を提供するために使用されています。

ブラジルシーラント市場は樹脂およびエンドユーザー産業別にセグメント化されています。樹脂タイプ別では、市場はシリコーン、ポリウレタン、アクリル、エポキシ、ポリサルファイド、ハイブリッド(シリル変性ポリマー)、その他の樹脂にセグメント化されています。エンドユーザー産業別では、市場は航空宇宙、自動車、建築・建設、ヘルスケアおよび医療機器、電子機器・家電、石油・ガス/オフショアメンテナンス、その他のエンドユーザー産業にセグメント化されています。各セグメントについて、市場規模と予測は金額(USD)ベースで算出されています。

| シリコーン |

| ポリウレタン |

| アクリル |

| エポキシ |

| ポリサルファイド |

| ハイブリッド(シリル変性ポリマー) |

| その他の樹脂 |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| ヘルスケアおよび医療機器 |

| 電子機器・家電 |

| 石油・ガス/オフショアメンテナンス |

| その他のエンドユーザー産業 |

| 樹脂タイプ別 | シリコーン |

| ポリウレタン | |

| アクリル | |

| エポキシ | |

| ポリサルファイド | |

| ハイブリッド(シリル変性ポリマー) | |

| その他の樹脂 | |

| エンドユーザー産業別 | 航空宇宙 |

| 自動車 | |

| 建築・建設 | |

| ヘルスケアおよび医療機器 | |

| 電子機器・家電 | |

| 石油・ガス/オフショアメンテナンス | |

| その他のエンドユーザー産業 |

市場の定義

- エンドユーザー産業 - 建築・建設、自動車、航空宇宙、ヘルスケア、その他がシーラント市場のエンドユーザー産業として考慮されています。

- 製品 - 調査対象市場ではすべてのシーラント製品が考慮されています

- 樹脂 - 調査範囲において、ポリウレタン、エポキシ、アクリル、シリコーン、その他の樹脂が考慮されています

- 技術 - 本調査では、一液型および二液型シーラント技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形配合物です。室温では固体であり、軟化点以上に加熱されると活性化されて液体となり、加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または軽度に架橋されたポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴム(エラストマー)など)の混合物です。 |

| 水性接着剤 | 水性接着剤は、樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで固化します。これらの接着剤は、揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| 紫外線硬化接着剤 | 紫外線硬化接着剤は、紫外線(UV)光またはその他の放射線源を使用して、加熱なしに硬化を誘発し永久接着を形成します。紫外線接着剤では、モノマーとオリゴマーの集合体が紫外線または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化または放射線硬化型接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しない接着剤を指します。複雑な状況システムの一側面として、接着剤が高温による崩壊に耐える能力があります。温度が上昇すると、接着剤は液化する場合があります。膨張・収縮の係数の違いから生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産・製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対概念です。 |

| オレオケミカル | オレオケミカルとは、生物由来の油脂から生産される化合物です。石油から製造される石油化学品に類似しています。オレオケミカル産業は油脂の加水分解を基盤としています。 |

| 非多孔質材料 | 非多孔質材料とは、液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗りの木材など、多孔質でない材料が非多孔質材料に該当します。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| 欧州連合・ベトナム自由貿易協定 | 欧州連合とベトナムの間で、2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 揮発性有機化合物(VOC)とは、水への溶解度が低く蒸気圧が高い化合物です。多くのVOCは人工的に製造された化学物質であり、塗料、医薬品、冷媒の製造において使用・生産されています。 |

| 乳化重合 | 乳化重合とは、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造によく使用されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再利用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル素材を含めること、および問題のある不必要な使い捨てプラスチック包装を2025年までに段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出部門や軍産複合体が必要とするものを含む、いくつかのハイテク製品のロシアへの流通が停止されました。これに対応して、政府は「輸入代替」計画を開始し、2015年初頭にその実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、基本重量が400g/m²以下で、加工、印刷、またはその他の変更が施されていない紙シート、リール、またはボードです。 |

| 断熱材 | 断熱材とは、熱、音、または電気の伝達を阻害または遮断する材料です。断熱材の種類には、グラスファイバー、岩石・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いホイルなどがあります。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化です。材料の破壊を引き起こすことが多く、セラミックなどの脆性材料に特に多く見られます。高温から低温、またはその逆への急激な温度変化が生じた場合に突然発生します。熱伝導率が低く構造的完全性が不十分な材料においてより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外部的)は、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム