ヨーロッパバイオスティミュラント市場規模およびシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.71 十億米ドル |

| 市場規模 (2026) | 1.81 十億米ドル |

| 市場規模 (2031) | 2.39 十億米ドル |

| 成長率 (2026 - 2031) | 5.78% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるヨーロッパバイオスティミュラント市場分析

2026年のヨーロッパバイオスティミュラント市場規模は18億1,000万USDと推定され、2025年の17億1,000万USDから成長しており、2031年には23億9,000万USDに達する見通しで、2026年から2031年にかけて年平均成長率(CAGR)5.78%で成長する。この見通しは、合成肥料の使用削減に向けた政策圧力の加速、有機農地面積の拡大、および越境販売を合理化するコンフォルミテ・ユーロペエンヌ(CE)マーク製品へのアクセス拡大を反映している。技術革新により海藻抽出および微生物発酵のコストが最大20%削減され、生物学的農業資材が従来型肥料との価格均衡に近づき、全体的な成長軌道を強化している。精密農業の普及は、バイオスティミュラントの施用量を作物のニーズに合わせる可変施用システムを中心に、圃場レベルの収益を検証し続けている。競争の激しさは依然として低く、上位5社のシェアは5.5%に留まっている。

主要レポートの要点

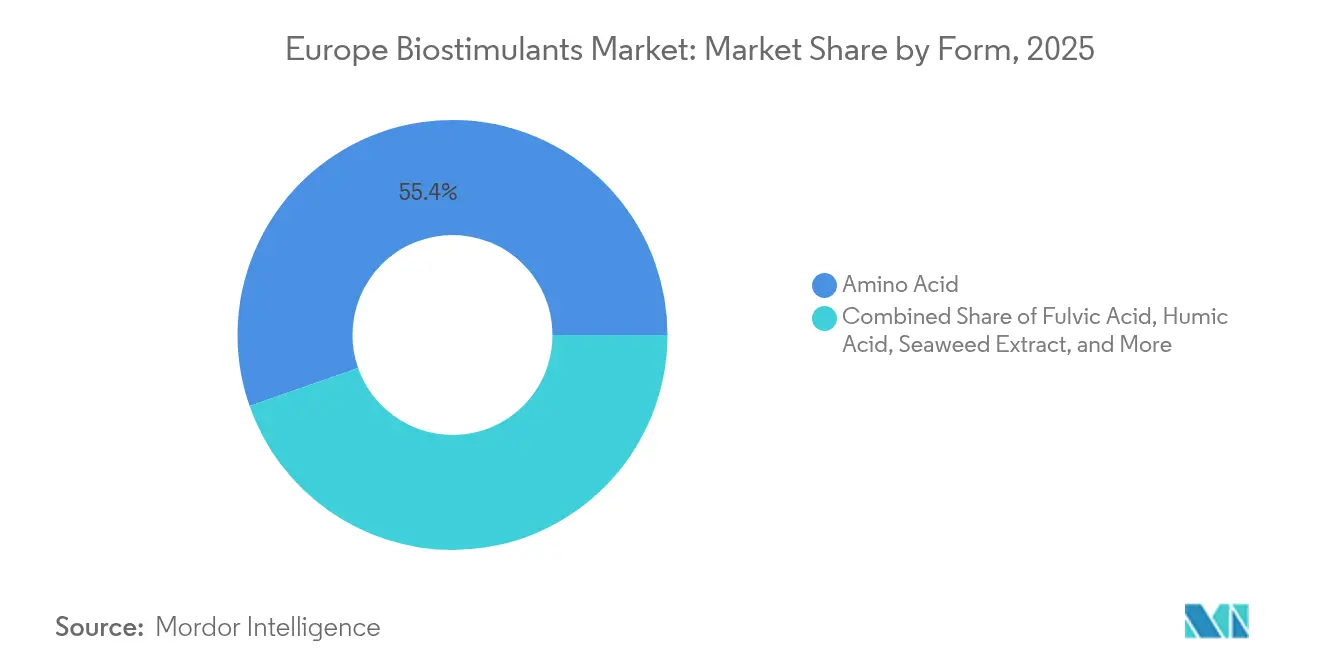

- 形態別では、アミノ酸が2025年のヨーロッパバイオスティミュラント市場シェアの55.35%を占め、フミン酸製品は2031年にかけて年平均成長率(CAGR)6.84%を記録する見込みである。

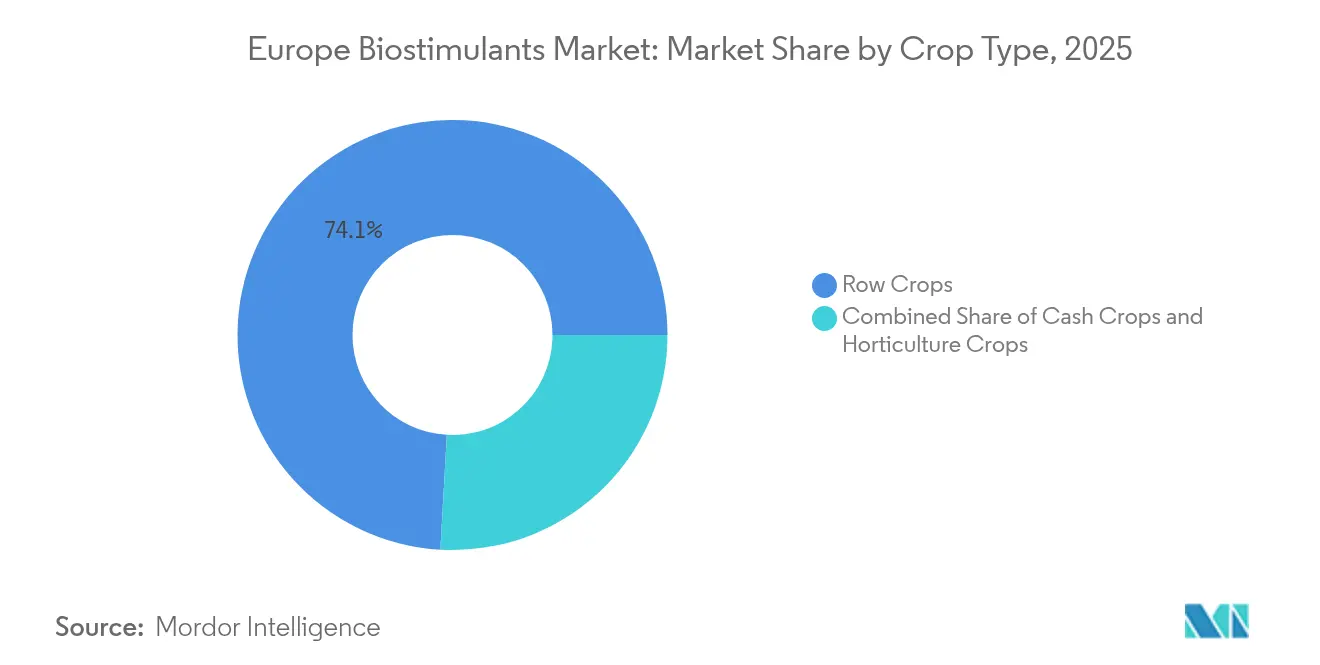

- 作物種別では、畑作物が2025年のヨーロッパバイオスティミュラント市場規模において74.10%のシェアを占め、換金作物は2026年から2031年にかけて年平均成長率(CAGR)6.92%で拡大する見込みである。

- 国別では、フランスが2025年に17.62%の収益シェアでトップとなり、スペインは予測期間中に年平均成長率(CAGR)6.82%を記録する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパバイオスティミュラント市場のトレンドとインサイト

ドライバー影響度分析*

| ドライバー | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EUグリーンディールおよびファーム・ツー・フォーク肥料削減義務 | +1.8% | フランス、ドイツ、オランダ | 中期(2~4年) |

| 認証有機農地の拡大 | +1.2% | イタリア、スペイン、オーストリア | 長期(4年以上) |

| コンフォルミテ・ユーロペエンヌ(CE)マーク制度の調和による市場参入の合理化 | +0.9% | EU-27、英国およびトルコへの波及 | 短期(2年以内) |

| 海藻抽出および微生物発酵におけるコスト急速低下 | +1.1% | 大西洋沿岸地域 | 中期(2~4年) |

| 精密農業可変施用技術による圃場レベル投資収益率(ROI)の実証 | +0.7% | 西ヨーロッパおよび北アメリカ | 長期(4年以上) |

| EU豆類作物研究開発資金の増加による収量向上需要の拡大 | +0.5% | オランダ、デンマーク、ドイツ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

EUグリーンディールおよびファーム・ツー・フォーク肥料削減義務

欧州連合(EU)は合成肥料を20%削減するという目標を法的拘束力のあるものにしており、各加盟国は国家戦略計画内で測定可能な進捗を示さなければならない[1]出典:欧州委員会、「ファーム・ツー・フォーク戦略」、EUROPA.EU。ブルターニュおよびバイエルンの圃場試験では、バイオスティミュラントと可変施用散布機を組み合わせた場合に12~15%の代替率がすでに記録されている。農業協同組合のアドバイザーは、コンプライアンス審査と生物学的農業資材の推奨を組み合わせ、規制を推進力ではなく商業的な牽引力に変えている。農機具メーカーおよび農業資材サプライヤーは、低栄養率での収量安定性を実証する圃場デモンストレーションを共同でスポンサーし、採用抵抗感をさらに緩和している。2026年以降、罰金が引き上げられるにつれ、生産者は義務付けられた栄養基準の達成を支援するコンフォルミテ・ユーロペエンヌ(CE)マーク製剤について、複数年の供給契約を締結する動きを強めている。

認証有機農地の拡大

認証有機農地面積は2020年から2023年にかけて年間3.6%拡大し、1,770万ヘクタールに達し、総農地の10.1%に相当する[2]出典:ユーロスタット、「有機農業統計」、EUROSTAT.EC.EUROPA.EU。有機農業の規則は合成肥料のほとんどを禁じており、認証バイオスティミュラントが栄養管理の空白を埋めながら植物の回復力を支えている。農場出荷価格は多くの場合、従来型作物より20~40%高く、高い農業資材コストを相殺し、生物学的製品の回収期間を短縮している。小売業者は農業資材の出所に関する第三者認証を求めており、透明なサプライチェーンとデジタルトレーサビリティを持つメーカーが有利となっている。このトレンドは、オーストリアのような先行採用者にとどまらず、イタリアおよびスペインの中規模生産者にまで広がり、コンフォルミテ・ユーロペエンヌ(CE)認証ラベルの対象市場を拡大している。

コンフォルミテ・ユーロペエンヌ(CE)マーク制度の調和による市場参入の合理化

規則(EU)2019/1009はバイオスティミュラントを定義し、単一のコンフォルミテ・ユーロペエンヌ(CE)マークで全加盟国での販売を認可し、27の独立した承認経路を置き換えている[3]出典:欧州食品安全機関(EFSA)、「バイオスティミュラント有効性試験に関する科学的意見」、EFSA.EUROPA.EU。2024年12月までに、商業的に実行可能な製品の89%がコンフォルミテ・ユーロペエンヌ(CE)ロゴを取得し、中小企業の平均市場投入期間が36か月から10か月に短縮された。流通業者は即座に製品ラインアップを拡充し、農家が追加の手続きなしに多様なブランドを利用できるようになった。国内見本市では新製品が並べて展示され、習得曲線の加速と仲間同士の検証を促進している。統一されたルールブックはコンプライアンスコストを削減し、法務費用ではなく研究開発や圃場試験への資本配分を可能にしている。

海藻抽出および微生物発酵におけるコスト急速低下

酵素抽出法は、アルカリ法と比較して40%高い収率を20%低いエネルギー消費で実現し、2023年以降の製造コストを15~20%削減している。微生物発酵サイクルの短縮によりバイオプロセッシング能力が解放され、大規模な設備拡張なしに生産量を倍増させることが可能となっている。コスト削減により、特に収穫物の1キログラム当たりのコストを追跡する高付加価値園芸分野において、汎用肥料との価格差が縮小している。企業はコスト削減の一部を段階的なリベートとして流通業者に還元し、販売業者のマージンと在庫インセンティブを改善している。製造コストの低下は、買い手のリスクを軽減するトライアルパッケージやサブスクリプションモデルへの道も開いている。

抑制要因影響度分析*

| 抑制要因 | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EU全域統一パフォーマンス基準およびプロトコルの不在 | −0.8% | EU-27 | 長期(4年以上) |

| 従来型肥料に対するより高い価格プレミアム | −1.2% | 東ヨーロッパ | 中期(2~4年) |

| 大西洋・バルト海水産養殖における海藻バイオマス供給変動 | −0.6% | 大西洋およびバルト海沿岸 | 短期(2年以内) |

| 2024年以降のデジタルラベリング・トレーサビリティコンプライアンスコスト | −0.4% | EUコア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EU全域統一パフォーマンス基準およびプロトコルの不在

コンフォルミテ・ユーロペエンヌ(CE)マークは市場参入を簡素化するものの、圃場レベルの有効性に関するヨーロッパ全域の基準はいまだ存在せず、農家は各国の分散したトライアルデータに頼らざるを得ない状況である。農業協同組合のアドバイザーは明確な製品ランキングを発表することに苦慮しており、リスク回避志向の農家は地元の事例研究が蓄積されるまで採用を先延ばしにする。低性能なラベルが科学に裏付けられたブランドと合法的に共存でき、市場シグナルを曖昧にし信頼を損なっている。業界団体は統一プロトコルの策定を推進しているが、ヨーロッパ全域の気候帯と作物構成の大きな多様性により、合意形成は遅れている。調和が実現するまで、買い手は仲間の推薦とブランドの評判に依存し続け、販売サイクルを長期化させる。

従来型肥料に対するより高い価格プレミアム

バイオスティミュラントは1ヘクタール当たりの栄養等価ベースで、従来型肥料よりもいまだ2~3倍高いコストがかかり、特に数千ヘクタールに及ぶ大規模穀物生産においては顕著である。東ヨーロッパの農家は多くの場合、薄い収益率で操業しており、契約によって高い商品価格が保証されない限り支出を正当化できない。多くの生物学的農業資材が輸入品でUSD建て価格であるため、通貨変動がさらなる不確実性の層を加えている。販売業者はシーズン内のクレジットで打撃を緩和しようとするが、返済は収穫品質と納品時の市場価格に依存している。一貫した経済的インセンティブがなければ、価格に敏感な地域では普及曲線が横ばいになる。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:土壌健全性向上がフミン酸の上昇を牽引

アミノ酸は2025年のヨーロッパバイオスティミュラント市場シェアの55.35%を確保し、穀物、油糧種子、温室作物を横断する汎用性を反映している。フミン酸製剤は炭素豊富な土壌改良効果が高く評価され、再生農業の実践が広がるにつれて2026年から2031年にかけて最速の年平均成長率(CAGR)6.84%で拡大すると予測され、他のすべてのカテゴリーを上回る成長が見込まれる。この拡大するパフォーマンス格差は、純粋に植物に焦点を当てた農業資材から土壌構造と微生物活動を回復させるソリューションへの転換を示しており、長期的な持続可能性を報酬とする補助金制度と合致している。

海藻エキスは引き続き認証有機プログラムの柱となり、フルビン酸は高付加価値果実・野菜における微量栄養素供給での支持を集めている。タンパク質加水分解物はストレス下での迅速なアミノ態窒素吸収を求める専門農家に訴求し、微生物ブレンドやペプチド複合体を含む多様な「その他のバイオスティミュラント」群は施設栽培のニッチなニーズに応えている。これらの製品群を総合すると、機能的なパレットが広がり、流通業者は栄養効率を向上させ、ストレス耐性を高め、地域ごとに異なる規制要件を満たす作物特有のパッケージを構築できる。

作物種別:畑作物が優勢、換金作物がペースを上げる

畑作物は2025年のヨーロッパバイオスティミュラント市場シェアの74.10%を占め、広大な穀物・油糧種子の農地面積と国内タンパク質作物生産を支援する政府インセンティブによって牽引された。工業用大麻および新興バイオエネルギー植物をはじめとする換金作物は、低投入・高付加価値のサプライチェーンに紐付くプレミアム契約を農家が追求するにつれ、2031年にかけて最速の年平均成長率(CAGR)6.92%を記録する見込みである。この加速は、持続可能性認証と炭素隔離クレジットを収益化する多様な輪作に向けた市場のピボットを際立たせている。

園芸業務、特に温室野菜と果実は、品質と棚持ちの向上を優先しながら、灌水施肥と相性の良い液体製剤に大きく依存している。畑作物の拡大は、可変施用スプレイヤーにシームレスに統合されるアミノ酸とフルビン酸ブレンドを中心とし、換金作物の採用者はフミン酸と海藻複合体を試して土壌健全性と回復力を高めようとしている。すべての作物種別にわたり、農業専門家は生物学的製品とデジタル意思決定支援ツールの組み合わせを強調し、圃場レベルの収益を検証し、継続的な農業資材予算配分を確保している。

地域分析

フランスは2025年にヨーロッパバイオスティミュラント市場シェアの17.62%を獲得し、集約的な穀物生産およびブドウ栽培地域におけるアミノ酸と海藻農業資材の広範な使用を反映している。保護施設園芸のリーダーであるスペインは、点滴灌水ネットワークが液体生物学的製品と灌水施肥システムを組み合わせるにつれ、2026年から2031年にかけて年平均成長率(CAGR)6.82%でバイオスティミュラントの利用を拡大すると予測されている。両国は、合成肥料の生物学的代替品を補助し、炭素賢明な農業実践に対して農家に報酬を与える国内持続可能性プログラムの恩恵を受けている。技術アドバイザーとデジタル意思決定支援ツールの存在が農場での検証を加速させ、大規模・小規模農場を問わず安定した需要成長を支えている。

ドイツ、イタリア、トルコは次の採用層を形成し、それぞれが目標を絞ったインセンティブと作物特有の研究を通じて勢いを高めている。ドイツの野菜生産者は重粘土質土壌の品質向上にフミン酸ブレンドを活用し、イタリアのブドウ園は熱ストレス下でのブドウ品質向上に海藻エキスを利用している。トルコの温室輸出業者はヨーロッパ小売基準を満たすためにコンフォルミテ・ユーロペエンヌ(CE)マーク製剤を取り入れ、国内流通業者への安定した需要を生み出している。これらの穏やかな成長国には堅固な農業普及ネットワークがあり、トレーサビリティの義務化が進んでいる。これは透明なサプライチェーンと農業学的なサービス能力を持つサプライヤーに有利な条件である。

今後、オランダとロシアは技術と政策の収斂により漸進的な数量増加を牽引する位置にある。オランダの高度技術温室クラスターはリアルタイムセンサーデータを通じてバイオスティミュラントのパフォーマンスを検証し、製品試験サイクルを短縮して迅速なスケールアップを促進している。ロシアの農家は気候変動の影響から作物を守る農業資材を求めており、土壌回復力を高めるフミン酸および微生物製剤への関心が高まっている。東ヨーロッパの小規模市場は農村開発資金を活用して採用コストを相殺し、英国はコンフォルミテ・ユーロペエンヌ(CE)マーク製品がブレグジット後も流通し続ける規制的整合性を維持している。これらの要因を総合すると、地理的に多様な需要がヨーロッパバイオスティミュラント市場の上昇軌道を2030年以降も支えることが示唆される。

競争環境

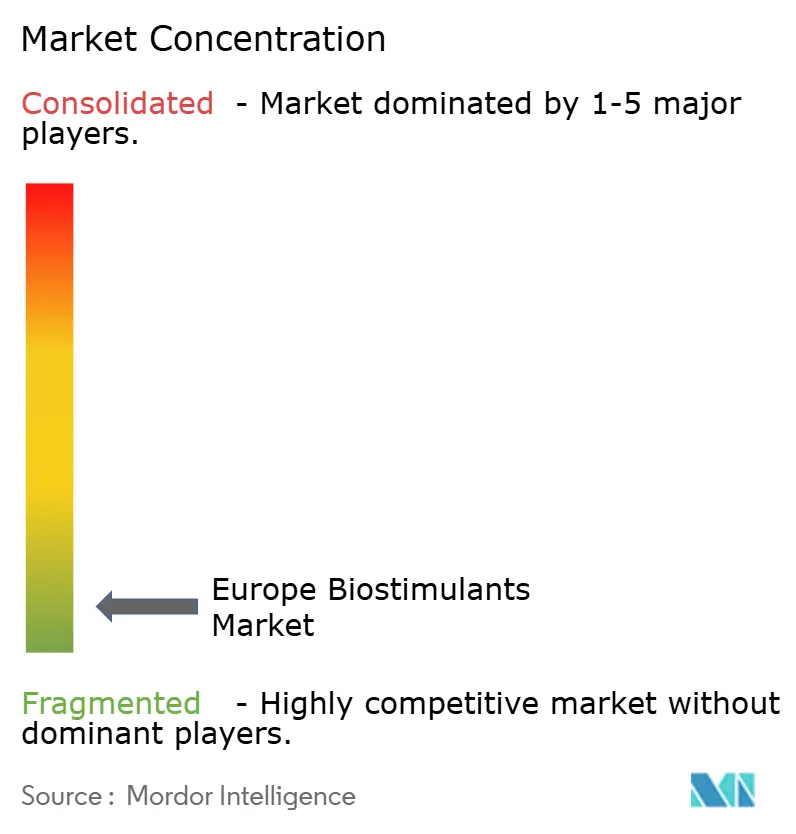

ヨーロッパのバイオスティミュラント市場は依然として高度に分散しており、上位5社のシェアはわずか5.56%であり、多数の専門競合企業が存在する。Valagro、Biolchim SpA、BioAtlantisなどの大手企業は、独自の抽出技術と作物特有の製剤によって差別化を図っている。低い競争強度は、価格競争を抑止する技術サービスの要件と規制上のハードルに起因している。

研究開発投資は上位企業の収益の平均8~12%を占め、マイクロカプセル化、制御放出、およびデジタル意思決定支援ツールにおけるイノベーションを推進している。2024年には特許出願が23%増加し、知的財産の確保とプレミアム価格の維持をめぐる競争の激化を浮き彫りにしている。バイオスティミュラントサプライヤーと精密農業プラットフォームの間のパートナーシップが、バンドル価値と深い農場データへのアクセスを確保する手段として台頭している。

サプライセキュリティは海藻不足を受けて戦略的な焦点となっており、UPLとOcean Forestの合弁事業のような取引は、持続可能なバイオマスを予測可能なコストで確保することを目的としている。ValagrosによるFrayssinet買収に代表される企業買収は、有機認証ポートフォリオと地理的リーチを拡大している。支配的な市場リーダーが不在であることは、合成生物学を活用してコストの低い発酵経路によって従来の抽出方法を破壊しようとするスタートアップ企業に参入の余地を残している。

ヨーロッパバイオスティミュラント産業リーダー

Agronutrition

BioAtlantis Ltd

Biolchim SPA

Trade Corporation International

Valagro

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:欧州バイオスティミュラント産業協議会(European Biostimulants Industry Council)は、「競争力があり持続可能なEU農業の実現」をテーマに年次EBICサミットをブリュッセルで開催した。EUグリーンウィーク提携のフォーラムには、循環型動物副産物、有益な微生物、および農家のイノベーション経路に関するセッションのために農食品分野の上級リーダーが集まった。

- 2025年6月:Syngenta AGは、2024年のIntrinsyx Bio買収の統合、ノバルティス(Novartis)の天然製品コレクションの統合、および年間1万6,000トンのバイオスティミュラントを生産する米国サウスカロライナ州オレンジバーグの新設2万2,000平方メートル工場を盛り込んだ生物学的製品リーダーシップロードマップを発表した。

- 2024年10月:Syngenta AGがマイクロソフト(Microsoft)と共同でBioCropプラットフォームを開始し、12のヨーロッパ諸国においてバイオスティミュラント推奨と精密農業データ分析を組み合わせた。

ヨーロッパバイオスティミュラント市場レポートの調査範囲

アミノ酸、フルビン酸、フミン酸、タンパク質加水分解物、海藻エキスが形態別セグメントとして収録されている。換金作物、園芸作物、畑作物が作物種別セグメントとして収録されている。フランス、ドイツ、イタリア、オランダ、ロシア、スペイン、トルコ、英国が国別セグメントとして収録されている。| アミノ酸 |

| フルビン酸 |

| フミン酸 |

| タンパク質加水分解物 |

| 海藻エキス |

| その他のバイオスティミュラント |

| 換金作物 |

| 園芸作物 |

| 畑作物 |

| フランス |

| ドイツ |

| イタリア |

| オランダ |

| ロシア |

| スペイン |

| トルコ |

| 英国 |

| その他のヨーロッパ |

| 形態 | アミノ酸 |

| フルビン酸 | |

| フミン酸 | |

| タンパク質加水分解物 | |

| 海藻エキス | |

| その他のバイオスティミュラント | |

| 作物種別 | 換金作物 |

| 園芸作物 | |

| 畑作物 | |

| 国 | フランス |

| ドイツ | |

| イタリア | |

| オランダ | |

| ロシア | |

| スペイン | |

| トルコ | |

| 英国 | |

| その他のヨーロッパ |

市場の定義

- 平均施用量 - 平均施用量は、各地域・国において農地1ヘクタール当たりに施用されるバイオスティミュラントの平均量である。

- 作物種別 - 作物種別には畑作物(穀物、豆類、油糧種子)、園芸作物(果実・野菜)、換金作物(プランテーション作物、繊維作物、その他の工業作物)が含まれる。

- 機能 - 農業生物学的製品の作物保護機能は、様々な生物的・非生物的ストレスを防止または制御する製品を含む。

- 種類 - バイオスティミュラントは様々な非生物的ストレスを防止または制御することにより、作物の成長と収量を向上させる。

| キーワード | 定義#テイギ# |

|---|---|

| 換金作物 | 換金作物は、利益を得るために最終製品を製造するために、作物の全体または一部を販売する非消費用作物である。 |

| 総合的病害虫管理(IPM) | 総合的病害虫管理(IPM)は、様々な作物における病害虫を制御するための環境に優しく持続可能なアプローチである。生物的防除、耕種的実践、農薬の選択的使用などの方法を組み合わせる。 |

| 細菌性生物防除剤 | 作物の害虫および病害を制御するために使用される細菌。標的害虫に有害な毒素を産生するか、生育環境における栄養素および空間をめぐって競合することで機能する。一般的に使用される細菌性生物防除剤の例として、バチルス・チューリンゲンシス(Bt)、シュードモナス・フルオレッセンス、ストレプトマイセス属がある。 |

| 植物保護製品(PPP) | 植物保護製品は、雑草、病害、昆虫などの害虫から保護するために作物に施用される製剤である。溶媒、担体、不活性材料、湿潤剤または補助剤などの他の補助製剤と1つ以上の有効成分を含み、最適な製品有効性が得られるよう製剤化されている。 |

| 病原体 | 病原体は宿主に疾病を引き起こす生物であり、疾病症状の重篤度を伴う。 |

| 寄生蜂・蠅(パラシトイド) | パラシトイドは、宿主昆虫上またはその体内に卵を産み、幼虫が宿主昆虫を餌とする昆虫である。農業においては、パラシトイドは作物への害虫被害の制御と化学農薬の必要性の低減に役立つため、生物的病害虫防除の一形態として活用できる。 |

| 昆虫病原性線虫(EPN) | 昆虫病原性線虫は、腸内から細菌を放出して害虫に感染させ死滅させる寄生性の円虫である。昆虫病原性線虫は農業で使用される生物防除剤の一形態である。 |

| 嚢状体樹枝状菌根菌(VAM) | VAM菌は菌根性の菌類種である。様々な高等植物の根に生息し、これらの植物の根において植物との共生関係を構築する。 |

| 真菌性生物防除剤 | 真菌性生物防除剤は、植物の病害虫および病害を制御する有益な菌類である。化学農薬の代替手段であり、害虫に感染して死滅させるか、病原性菌類と栄養素および空間をめぐって競合する。 |

| 微生物肥料(バイオフェルティライザー) | 微生物肥料(バイオフェルティライザー)は、土壌の肥沃度を高め植物の成長を促進する有益な微生物を含んでいる。 |

| 生物農薬(バイオペスティサイド) | 生物農薬(バイオペスティサイド)は、特定の生物学的効果を用いて農業害虫を管理するために使用される天然・生物由来の化合物である。 |

| 捕食者 | 農業における捕食者は、害虫を捕食し作物への害虫被害を制御するのに役立つ生物である。農業で使用される一般的な捕食者種には、テントウムシ、クサカゲロウ、捕食性ダニなどがある。 |

| 生物防除剤 | 生物防除剤は、農業において病害虫および病害を制御するために使用される生きた生物である。化学農薬の代替手段であり、環境および人体への影響が少ないことで知られている。 |

| 有機肥料 | 有機肥料は、土壌の肥沃度と植物の成長のために、単独または1つ以上の非合成由来の元素もしくは化合物と組み合わせて使用される動物性または植物性の物質から構成されている。 |

| タンパク質加水分解物(PHs) | タンパク質加水分解物ベースのバイオスティミュラントは、主に植物性または動物性由来のタンパク質の酵素的または化学的加水分解によって生産された遊離アミノ酸、オリゴペプチド、およびポリペプチドを含んでいる。 |

| バイオスティミュラント・植物成長調整剤(PGR) | バイオスティミュラント・植物成長調整剤(PGR)は、植物の代謝などの植物プロセスを刺激することによって植物の成長と健全性を高めるために天然資源から誘導された物質である。 |

| 土壌改良材 | 土壌改良材は、土壌の肥沃度や土壌構造など土壌の健全性を改善するために土壌に施用される物質である。 |

| 海藻エキス | 海藻エキスは微量栄養素および多量栄養素、タンパク質、多糖類、ポリフェノール、植物ホルモン、およびオスモライトを豊富に含んでいる。これらの物質は種子の発芽および作物の定着、植物全体の成長と生産性を促進する。 |

| 生物防除および・または成長促進に関連する化合物(CRBPG) | 生物防除または成長促進に関連する化合物(CRBPG)は、植物病原体の生物防除および植物成長促進のための化合物を産生する細菌の能力である。 |

| 共生窒素固定細菌 | 根粒菌(リゾビウム)などの共生窒素固定細菌は、宿主から栄養と住処を得る一方、固定した窒素を植物に供給することで貢献する。 |

| 窒素固定 | 窒素固定は、土壌中で分子状窒素をアンモニアまたは関連する窒素化合物に変換する化学プロセスである。 |

| 農業研究サービス(ARS) | ARS は米国農務省(USDA)の主要な科学内部調査機関である。国内の農家が直面する農業問題の解決策を見つけることを目的としている。 |

| 植物検疫規制 | 各政府機関が課す植物検疫規制は、新たな植物病害虫または病原体の導入または拡散を防ぐために、特定の昆虫、植物種、またはこれらの植物の産物の輸入および流通を検査または禁止する。 |

| 外生菌根菌(ECM) | 外生菌根菌(ECM)は、菌類と高等植物の栄養根との共生的相互作用であり、植物と菌類の双方が生存のための共生関係を通じて利益を得る。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数および要因を入手可能な過去の市場数値と照合して検証する。反復プロセスを通じ、市場予測に必要な変数が設定され、これらの変数に基づいてモデルを構築する。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行われる。インフレは価格設定に含まれておらず、平均販売価格(ASP)は予測期間を通じて一定に保たれる。

- ステップ3:検証と最終確定: この重要なステップにおいて、すべての市場数値、変数、およびアナリストの判断を調査対象市場の広範な一次調査専門家ネットワークを通じて検証する。回答者は総合的な市場像を得るために、各階層・機能にわたって選定される。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。