ヨーロッパ緩効性肥料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

| 市場規模 (2026) | 0.92 十億米ドル |

| 市場規模 (2031) | 1.19 十億米ドル |

| 成長率 (2026 - 2031) | 5.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ緩効性肥料市場分析

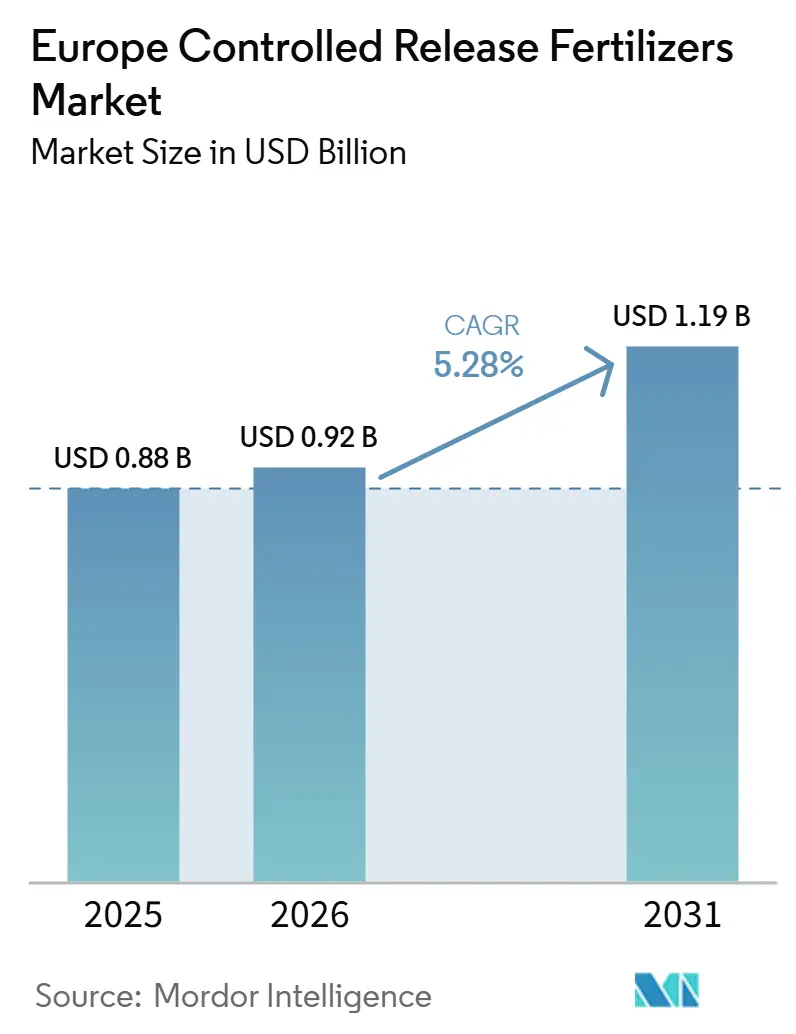

ヨーロッパ緩効性肥料市場規模は2025年に8.8億米ドル、2026年に9.2億米ドルであり、2026年から2031年にかけて5.28%のCAGRで成長し、2031年までに11.9億米ドルに達すると予測されています。欧州連合のファーム・トゥ・フォーク戦略による規制圧力は、2030年までに栄養素損失を20%削減することを目指しており、栄養素の放出を作物の需要に合わせながら流出を抑制する製品へと生産者を誘導しています。REACH規制に基づく2028年までの生分解性ポリマーコーティングへの義務的移行により、コーティング技術への多大な投資が促進されており、デジタル農業プラットフォームは現在、土壌センサーデータと緩効性処方を組み合わせることで、収量を損なうことなく肥料使用量を最大30%削減しています。穀物および油糧種子における圃場規模での普及が近期収益を支える一方、プレミアム園芸および都市景観ニッチ市場が緩効性肥料市場の長期的成長を持続させています。 [1]出典:Syfert、「緩効性肥料:コーティング材料と放出メカニズムに関するレビュー」、syfert.net

レポートの主要ポイント

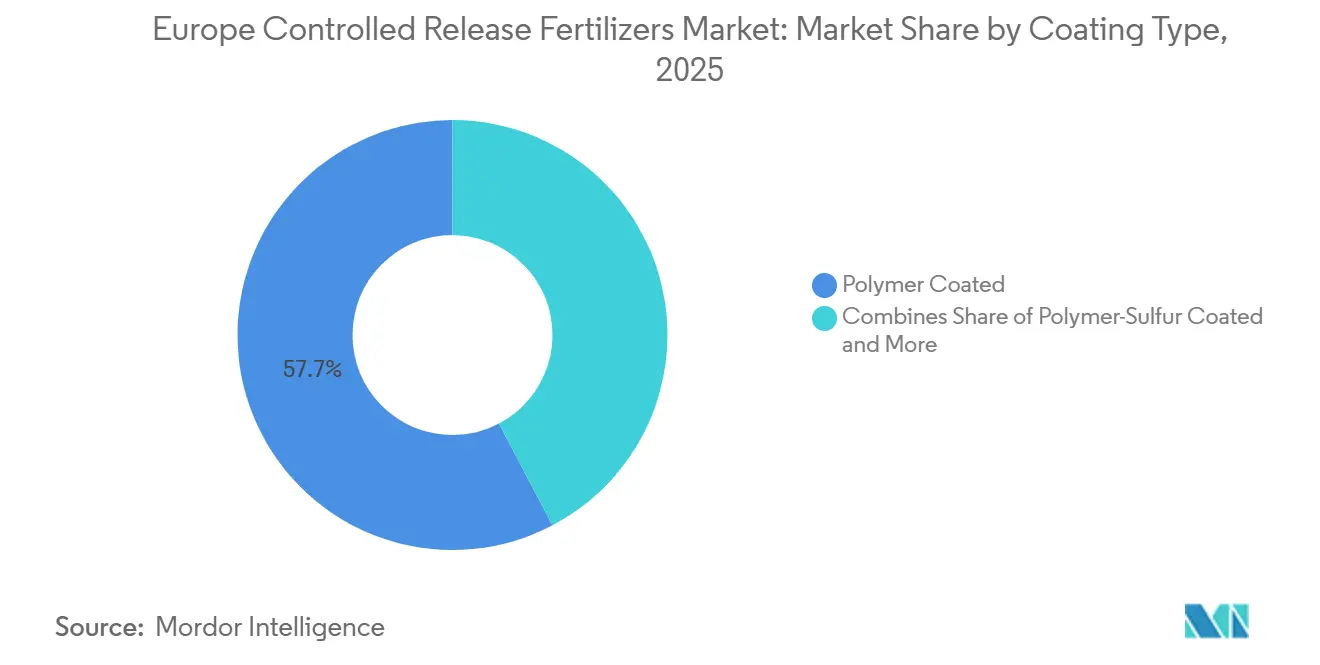

- コーティングタイプ別では、ポリマーコーティング製品が最大シェアを占め、2025年のヨーロッパ緩効性肥料市場シェアの57.7%を占めており、ポリマー硫黄コーティング製品は2026年から2031年にかけて7.4%のCAGRを記録し、最も急成長するセグメントになると予測されています。

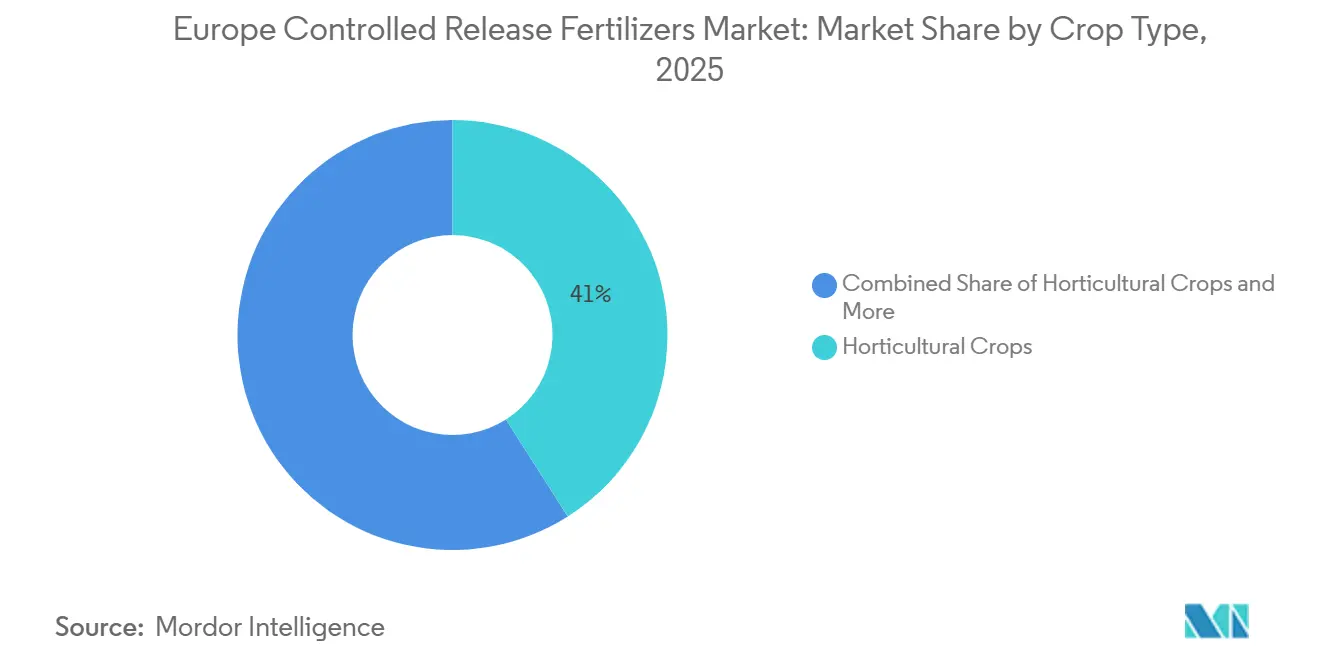

- 作物タイプ別では、園芸作物が最大シェアを占め、2025年のヨーロッパ緩効性肥料市場規模の41.0%を占めており、芝生および観賞用作物は2026年から2031年にかけて6.9%のCAGRで拡大し、最も急成長するセグメントになると予測されています。

- 国別では、ドイツがヨーロッパ緩効性肥料市場の最大シェアを占め、2025年に18.0%を占めており、ウクライナは2026年から2031年にかけて7.8%のCAGRを記録し、最も急成長する国になると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ緩効性肥料市場のトレンドとインサイト

促進要因のインパクト分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 北部EU環境規制主導の肥料禁止が緩効性肥料(CRF)の急速な普及を促進 | +1.8% | 北ヨーロッパ、スカンジナビア | 短期(2年以内) |

| EU「ファーム・トゥ・フォーク」2030年栄養素損失規制がCRF補助金を加速 | +1.5% | EU全域、特にフランス、ドイツ | 中期(2~4年) |

| 生分解性ポリマーの混合コーティングがプロセッサーの廃棄コストを削減 | +1.2% | 西ヨーロッパ、オランダ、ベルギー | 中期(2~4年) |

| 土壌センサーデータをCRF処方と連動するデジタルツインが大規模農場で活用 | +0.9% | フランス、ドイツ、イギリスの大規模営農 | 長期(4年以上) |

| 点滴施肥の改修を必要とするブドウ園での低塩CRF形態への需要急増 | +0.7% | 地中海ヨーロッパ、スペイン、イタリア | 短期(2年以内) |

| 植物工場事業者がマイクロドーズCRF基質キューブを標準化 | +0.6% | 都市部、オランダ、ドイツ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

北部EU環境規制主導の肥料禁止が緩効性肥料(CRF)の急速な普及を促進

デンマークとスウェーデンにおける従来型肥料の季節的禁止措置は制限期間を延長し、農業者に対して延長された期間にわたって作物に栄養素を供給できる形態の使用を余儀なくさせています。これにより、2024年から2025年にかけてスカンジナビア全域での緩効性肥料の普及率が40%急増しました。規制の重点は、短期的な栄養素ブーストからシーズン通じた可用性へと農業上の考え方を変えています。各国の執行機関は、承認された緩効性製品の文書化された使用をコンプライアンスの条件としており、REACH準拠を実証するメーカーはファーストムーバーの優位性を享受しています。

EU「ファーム・トゥ・フォーク」2030年栄養素損失規制がCRF補助金を加速

フランスは共通農業政策エコスキームにおいてEUR 1億5,000万(USD 1億6,050万)を計上し、緩効性肥料購入額の最大40%を払い戻すことで、中規模農場においてもプレミアムコーティングを経済的に実現可能にしました。ドイツ連邦農業省も栄養素利用効率技術を優先する同様のプログラムへの資金提供を行っています。これらの補助金は緩効性肥料の高い初期コストを中和し、農業者が環境コンプライアンス費用の削減を通じて投資を回収できるようにしています。

生分解性ポリマーの混合コーティングがプロセッサーの廃棄コストを削減

ASK Chemicalsは、60%以上の再生可能原材料を組み込んだASKOCOATシステムを導入し、マイクロプラスチックへの懸念と特殊廃棄物処理の必要性を排除しました。プロセッサーはポリマー廃棄費用を負担しなくなり、顧客は土壌生分解性基準を満たすコーティングを利用できるようになりました。この環境安全性とコスト削減の一致が、高価値園芸における緩効性肥料市場普及のビジネスケースを強化しています。 [2]出典:ASK Chemicals、「緩効性肥料用ASKOCOAT 2K PUレジン」、ask-chemicals.com

土壌センサーデータをCRF処方と連動するデジタルツインが大規模農場で活用

精密農業プラットフォームは、リアルタイムの土壌モニタリングデータと緩効性肥料の施用プロトコルをますます統合し、タイミングと投与量の両方を最適化するダイナミックな栄養素管理戦略を可能にしています。フランスとドイツの大規模農業経営体では、圃場内の土壌水分、温度、栄養素レベルをサブフィールド解像度でモニタリングするセンサーネットワークを導入し、このデータを緩効性肥料処方を適宜調整する意思決定支援システムに入力しています。この統合により、より精密な栄養素タイミングによって収量を維持または改善しながら、肥料全体の消費量を20〜30%削減できる可変施用が可能になります。この技術は、カレンダーベースの施用スケジュールから、緩効性の特性が特定の土壌条件と作物要件に合わせて最適化される、応答型のデータ駆動型栄養素管理への転換を意味しています。デジタル農業プラットフォームは、これらの複雑な相互作用を最適化するための分析フレームワークを提供し、優れた栄養素利用効率指標を実証できる生産者に競争上の優位性をもたらしています。

阻害要因のインパクト分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオベースコーティング化学物質の認証における規制プロセスの遅さ | -1.1% | EU全域、特にドイツ、フランス | 中期(2~4年) |

| インフレ主導のポリマーコスト急騰がCRF生産者のマージンを圧迫 | -0.9% | すべての欧州市場に影響するグローバルサプライチェーン | 短期(2年以内) |

| 小売業者の農学知識の不足がオーデル川以東の農業者の採用を制限 | -0.6% | 東ヨーロッパ、ポーランド、チェコ共和国 | 長期(4年以上) |

| マイクロ粒子の脱落懸念がコーティングトレーサビリティのロビー活動を引き起こす | -0.4% | 北ヨーロッパ、環境活動地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

バイオベースコーティング化学物質の認証における規制プロセスの遅さ

欧州化学物質庁のREACH登録プロセスにおいて、新規生分解性コーティング材料には広範な毒性学的および環境動態研究が必要であり、承認期間が3年を超える場合があり、緩効性肥料技術のイノベーションに対して重大な障壁をもたらしています。この規制上のボトルネックは、メーカーが環境適合性コーティングシステムへの市場需要を活用することを阻んでおり、独自の段階的廃止スケジュールに直面する従来型ポリマー技術への継続的な依存を強いています。承認の遅延は市場の不確実性を生み出し、次世代コーティング材料の研究開発への投資を妨げています。企業は、それぞれ異なる要件と期間を持つ複数の欧州管轄区域にわたる並行承認プロセスを経なければならず、革新的なコーティング技術の市場参入戦略をさらに複雑にしています。

インフレ主導のポリマーコスト急騰が生産者マージンを圧迫

エチレンおよびプロピレン価格の変動により、2024年以降、ポリマーコーティング原材料コストが35〜45%上昇し、緩効性肥料生産者のマージンを圧迫し、競争の激しい市場での価格柔軟性を制限しています。コストのインフレは、従来のポリウレタン配合から新興の生分解性代替品まで、すべてのポリマーベースのコーティングシステムに影響を与え、業界全体の収益性に圧力をかけています。石油化学原料のサプライチェーン混乱が追加的な不確実性を生み出しており、一部のコーティング材料サプライヤーは需要ピーク時に供給を制限する不可抗力条項を導入しています。これらのコスト圧力は、有利な価格で長期供給契約を確保する購買力を持たない中小規模の緩効性肥料生産者にとって特に厳しい状況です。マージン圧縮は、競争力のある価格設定による市場シェア維持とプレミアムポジショニング戦略による収益性確保の間で困難な判断を強いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コーティングタイプ別:ポリマーイノベーションが市場リーダーシップを牽引

ポリマーコーティング緩効性肥料はヨーロッパ緩効性肥料市場シェアの最大部分を占め、2025年の市場の57.7%を占めています。その優位性は、優れた性能特性と欧州の生産施設全体にわたる確立された製造基盤を反映しています。このセグメントは、コーティングの厚さと配合に応じて2ヶ月から24ヶ月の放出間で、作物の栄養素吸収パターンに合わせて精密に調整できる実証済みの栄養素放出プロファイルから恩恵を受けています。ICL Groupなどの企業は、栄養素利用効率を改善し持続可能性目標を支援するために設計された生分解性コーティングシステムを含む次世代ポリマー技術に多大な投資を行っています。

ポリマー硫黄コーティング肥料は、2026年から2031年にかけて7.4%のCAGRを記録し、最も急成長するセグメントになると予測されています。これらの製品は、緩効性栄養素放出の利点と補足的な硫黄栄養を組み合わせており、硫黄欠乏生産システムにおいてますます魅力的になっています。ポリマー硫黄コーティング肥料は現在市場の小さなシェアを占めていますが、そのコスト効率と農学的利点が急速な普及を支えると予測されています。「その他」カテゴリには、天然ワックスベースおよびミネラルベースの配合などの新興コーティング技術が含まれており、現在はニッチな用途に使用されていますが、商業化とスケーラビリティの課題に直面しています。欧州全体の規制および持続可能性イニシアチブは、デンプン由来ポリマーやその他の再生可能代替品を含む生分解性およびバイオベースのコーティング材料の研究を加速させています。この移行は、イノベーションリーダーに機会をもたらす一方で、メーカーが進化する環境要件に合わせて製品ポートフォリオを適応させるよう圧力を高めると予測されています。[3]出典:Scientific.net、「デンプンベース生分解性ポリマーによるNPK肥料のコーティング」、scientific.net

作物タイプ別:畑作物が市場の基盤を支える

園芸作物はヨーロッパ緩効性肥料市場規模を支配し、2025年に41.0%を占めました。このリーダーシップは、プレミアム作物価格が高い投入コストを正当化し、環境規制がより厳格であることが多い集約的生産システムによって推進されています。温室栽培、ブドウ園、および特産野菜生産者は、従来の肥料施用が塩分蓄積と根圏ストレスに寄与する可能性がある閉鎖的な栽培環境において栄養素供給を最適化するために、緩効性肥料をますます活用しています。芝生および観賞用用途も重要なセグメントを占めており、特に環境コンプライアンスと維持管理要件の削減が肥料選択に影響を与える都市景観プロジェクトにおいて顕著です。欧州連合の持続可能な都市開発とグリーンインフラへの高まる重点は、栄養素流出制御が重要な考慮事項となるスポーツ施設や公共緑地を含む非農業用途における緩効性肥料の追加的な機会を創出しています。

芝生および観賞用作物は、2026年から2031年にかけて6.9%のCAGRを記録し、最も急成長するセグメントになると予測されています。成長は、ゴルフコース、スポーツフィールド、公共公園、住宅用芝生、商業景観プロジェクト、および観賞植物生産への投資増加によって支えられています。緩効性肥料が持続的な栄養素供給を提供し、植物の品質を改善し、維持管理要件を削減する能力は、これらの用途に特に適しています。都市化が進み、欧州全体で適切に管理された緑地への需要が増加するにつれて、芝生および観賞用セグメントにおける緩効性肥料の普及は着実に拡大し、長期的な市場成長を支えると予測されています。

地域分析

ドイツは緩効性肥料市場の最大シェアを占め、2025年に18.0%を占めました。同国は、緩効性肥料の推奨をデジタル土壌マッピングおよび作物モデリング技術と統合する先進的な農業エコシステムから恩恵を受けています。農家はますます圃場内センサー、衛星画像、およびクラウドベースの分析を使用して、大規模農業経営全体の空間的変動に基づいて栄養素管理を最適化しています。厳格な地下水保護規制により精密栄養素管理が不可欠となっており、Maschinenringなどの農家組織は栄養素流出削減の経済的利点を実証する研修プログラムを推進しています。緩効性肥料への需要は、労働節約と栄養素利用効率の向上が高く評価される耕種農業および混合作物・畜産農業システムの両方で引き続き強固です。

ウクライナは、2026年から2031年にかけて7.8%のCAGRを記録し、最も急成長する市場になると予測されています。成長は、農業慣行の段階的な近代化、先進肥料技術への認識の高まり、および大規模耕作農地全体の生産性向上の必要性によって推進されています。同国が農業競争力と輸出ポテンシャルを強化するにつれて、精密農業と持続可能な栄養素管理ソリューションへの投資に支えられ、緩効性肥料の普及が増加すると予測されています。広大な耕作面積と改善する農場管理慣行の組み合わせにより、ウクライナは予測期間中に地域で最もダイナミックな成長市場の一つとして位置付けられています。

スペインとイタリアが主導する南欧も、特産作物生産者がコーティング肥料をますます採用するにつれて強い成長を経験しています。バレンシアの柑橘類果樹園とプーリアのオリーブ栽培地域は、栄養素利用効率を改善し土壌健全性を支援するためにポリマーコーティングカリウム肥料を活用しています。地中海生産システム全体の水不足は、農家が施用する栄養素1キログラムごとの効果を最大化するよう促しており、緩効性肥料を魅力的なソリューションとしています。一方、東欧諸国は大きな未開拓ポテンシャルを有しています。ポーランドとチェコ共和国は広大な耕作地資源を有していますが、農学的助言能力の限界により、緩効性肥料の普及率は依然として比較的低い水準にあります。農村開発イニシアチブを通じた欧州連合の支援は、知識と研修の障壁が低下するにつれて普及を加速させ、緩効性肥料市場に実質的な成長機会を創出する可能性があります。

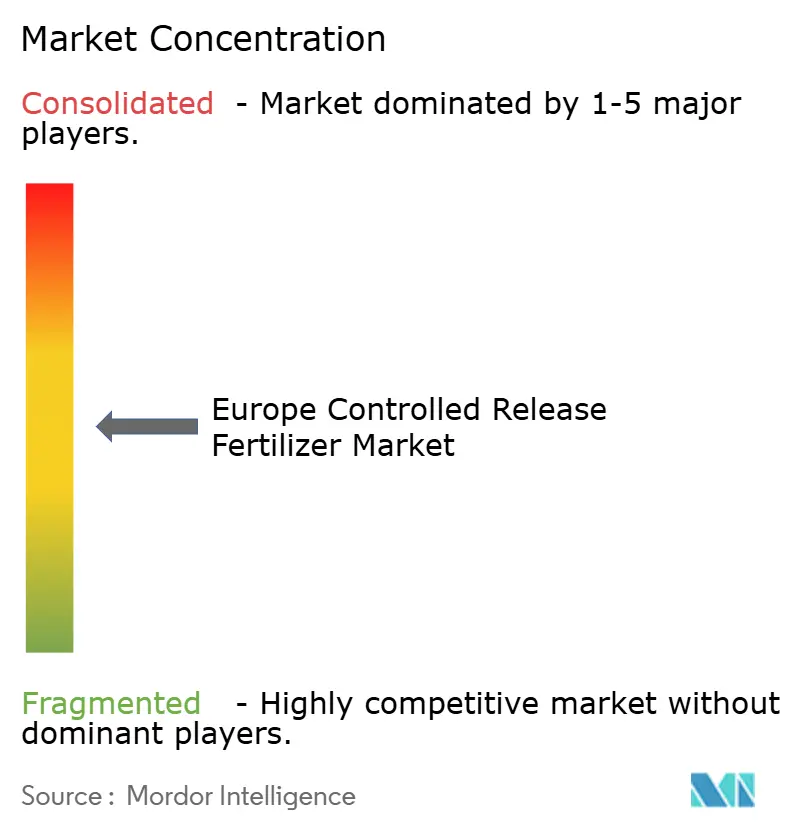

競争環境

ヨーロッパ緩効性肥料市場は中程度の集中度を示しています。主要プレイヤーにはICL Groupが含まれ、OsmocoteおよびEqo.x製品ラインナップの強みと垂直統合されたコーティングラインを活用しています。Nutrienは複数チャネルの流通ネットワークと協同組合とのパートナーシップを活用し、Grupa Azotypoはポーランド国内生産と拡大する輸出チャネルを活かしています。地域サプライヤーや特殊配合業者も相当の市場シェアを保有しており、多くが園芸や芝生特化のニッチに注力しています。

2028年の生分解性義務化が近づく中、技術ポジショニングが重要な競争要因となっています。主要企業はポリマー研究、規制コンプライアンス、熱感受性バイオレジンを処理するために設計されたパイロット反応器に多大な投資を行っています。ロボット工学とデータアナリティクス企業との戦略的パートナーシップは、製品化学と精密配置ハードウェアを統合することでさらなる差別化を強化しています。石油化学原料コストの上昇は、バイオベース代替品を早期に採用する企業に市場変動からの緩衝効果をもたらしています。中小規模のプレイヤーも、対応が不十分な作物や地域をターゲットにすることで成功できますが、認証と流通サポートのために大規模ネットワークと連携しなければ統合圧力に直面する可能性があります。

次世代コーティングの圃場性能データが市場選好を固めるにつれ、2026年以降は合併とライセンス契約が増加すると予想されます。生分解性製品の早期認証を取得した企業は、規制期限前にコンプライアンス対応ポートフォリオを確保しようとする買収者により、プレミアムバリュエーションを達成する可能性があります。逆に、旧来のポリマーに依存している企業は、小売業者が実証済みの生分解性製品ラインに注力するために品揃えを合理化するにつれ、在庫評価損と棚スペースの減少リスクに直面します。

ヨーロッパ緩効性肥料産業のリーダー企業

Ekompany International BV (DeltaChem)

Grupa Azoty S.A. (Compo Expert)

ICL Group Ltd

Mivena BV

Nutrien Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Haifa Groupは、フランスにおける生分解性緩効性肥料プラント建設にEUR 3,000万(USD 3,210万)を投じ、Multicote容量を拡大し2028年のコーティング義務化前の供給準備を整えることを表明しました。同施設は無溶剤反応器とインラインの品質分析システムを備え、バッチリリースサイクルを短縮します。

- 2025年1月:Yara イギリスおよびジャガイモサプライヤーのBranstonは、緩効性配合とカーボンフットプリント追跡を統合する圃場プログラムを開始しました。リンカンシャーの試験ブロックからのデータはテスコのサプライチェーンダッシュボードに入力され、肥料の選択をスコープ3排出量報告に直結させます。

- 2024年10月:欧州バイオプラスチック協会は、土壌生分解性コーティングを正式に認定するEU肥料製品規則(FPR)の改正を歓迎し、法的曖昧さを解消してバイオベース樹脂のスケールアップへの投資を加速させました。

ヨーロッパ緩効性肥料市場レポートの調査範囲

ヨーロッパ緩効性肥料市場レポートは、コーティングタイプ別(ポリマーコーティング、ポリマー硫黄コーティング、その他)、作物タイプ別(畑作物、園芸作物、芝生・観賞用)、地域別(フランス、ドイツ、イタリア、オランダ、ロシア、スペイン、ウクライナ、イギリス、欧州その他)に区分されています。市場予測は金額(USD)および数量(メトリックトン)ベースで提供されます。

| ポリマーコーティング |

| ポリマー硫黄コーティング |

| その他 |

| 畑作物 |

| 園芸作物 |

| 芝生・観賞用 |

| フランス |

| ドイツ |

| イタリア |

| オランダ |

| ロシア |

| スペイン |

| ウクライナ |

| イギリス |

| 欧州その他 |

| コーティングタイプ | ポリマーコーティング |

| ポリマー硫黄コーティング | |

| その他 | |

| 作物タイプ | 畑作物 |

| 園芸作物 | |

| 芝生・観賞用 | |

| 国別 | フランス |

| ドイツ | |

| イタリア | |

| オランダ | |

| ロシア | |

| スペイン | |

| ウクライナ | |

| イギリス | |

| 欧州その他 |

市場の定義

- 市場推計レベル - 各種肥料の市場推計は、栄養素レベルではなく製品レベルで行われています。

- 対象栄養素タイプ - 尿素および複合肥料

- 平均栄養素施用量 - 各国における農地1ヘクタール当たりの平均栄養素消費量を指します。

- 対象作物タイプ - 畑作物:穀物類、豆類、油糧種子、繊維作物 園芸:果実、野菜、プランテーション作物・スパイス、芝草・観賞植物

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 穀粒、粉末、液体、水溶性などの各種形態で提供される、作物の栄養要件を確保するために施用される化学物質。 |

| 特殊肥料 | 土壌、葉面、施肥かんがいによって施用される、高度な効率と栄養素可用性のために使用される肥料。CRF(緩効性肥料)、SRF(徐放性肥料)、液体肥料、水溶性肥料を含む。 |

| 緩効性肥料(CRF) | 作物のライフサイクル全体にわたって栄養素の可用性を確保するため、ポリマー、ポリマー硫黄、その他の樹脂などの材料でコーティングされた肥料。 |

| 徐放性肥料(SRF) | 長期間にわたって作物への栄養素可用性を確保するため、硫黄、ニームなどの材料でコーティングされた肥料。 |

| 葉面肥料 | 葉面施用によって施用される液体肥料と水溶性肥料の両方を含む肥料。 |

| 水溶性肥料 | 葉面施用および施肥かんがいの施肥形態で使用される液体、粉末などの各種形態で提供される肥料。 |

| 施肥かんがい(フェルティゲーション) | 点滴かんがい、マイクロかんがい、スプリンクラーかんがいなどの各種かんがいシステムを通じて施用される肥料。 |

| 無水アンモニア | 肥料として使用され、気体液体形態で直接土壌に注入される物質。 |

| 過リン酸石灰(SSP) | リンを35%以下含むリンのみを含有するリン肥料。 |

| 重過リン酸石灰(TSP) | リンを35%超含むリンのみを含有するリン肥料。 |

| 高度効率肥料 | 他の肥料と比較して効率を高めるために、各種成分の追加層でコーティングまたは処理された肥料。 |

| 従来型肥料 | 全面散布、条施、プラウ土壌配置などの従来の方法によって作物に施用される肥料。 |

| キレート化微量栄養素 | EDTA、EDDHA、DTPA、HEDTAなどのキレート剤でコーティングされた微量栄養素肥料。 |

| 液体肥料 | 液体形態で提供され、主に葉面施用および施肥かんがいによる作物への肥料施用に使用される肥料。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場データと照合します。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築 予測年の市場規模推計は名目値で行います。価格設定にはインフレは含まれず、各国の平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と最終化 この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、様々なレベルおよび職能にわたって選定されます。

- ステップ4:調査成果物 シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム