ヨーロッパ液体肥料市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

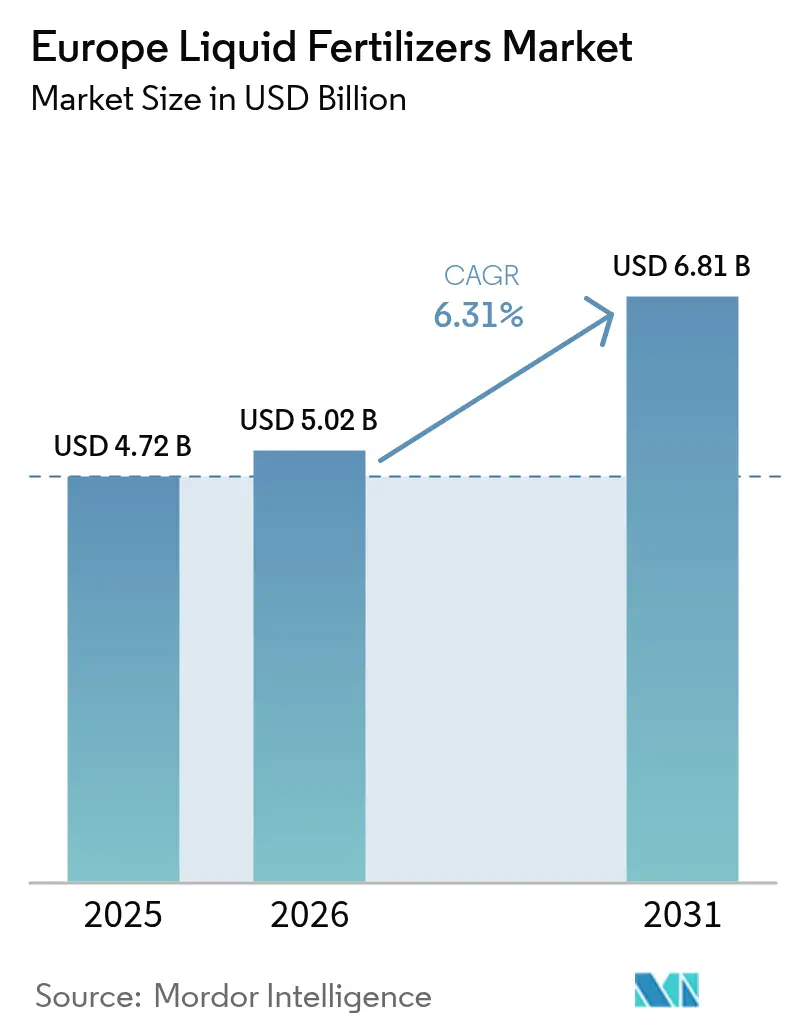

| 基準年の市場規模 (2025) | 4.72 十億米ドル |

| 市場規模 (2026) | 5.02 十億米ドル |

| 市場規模 (2031) | 6.81 十億米ドル |

| 成長率 (2026 - 2031) | 6.31% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ液体肥料市場分析

ヨーロッパ液体肥料市場規模は2026年に50億2,000万米ドルと推定され、2025年の47億2,000万米ドルから成長し、2031年には68億1,000万米ドルに達する見込みであり、2026年から2031年にかけてCAGR 6.31%で成長する。精密農業ツールの採用拡大、栄養素損失削減への高まる圧力、および共通農業政策(CAP)に連動したエコスキームが政策目標と収益性目標を一致させ、高効率液体製剤への需要を加速させている。西欧主要経済圏における一人当たり耕作地の縮小と厳格な水質規制が相まって、栄養素利用効率を最大化する液肥灌漑システムへの移行を農業者に促している。インライン微量投与バルブ、クラウド接続型流量計、GPS誘導型散布機などの技術主導型イノベーションは、共通農業政策(CAP)が作物投入物への裁量的支出において大きな割合を占める温室栽培ハブにおいて、二桁台の採用成長を達成している。低炭素アンモニアおよび硝酸塩生産への並行投資は、国内メーカーが導入予定の炭素国境調整メカニズムのコスト影響を相殺する立場を確立し、ヨーロッパ液体肥料市場への長期的な供給を保護している。

レポートの主要ポイント

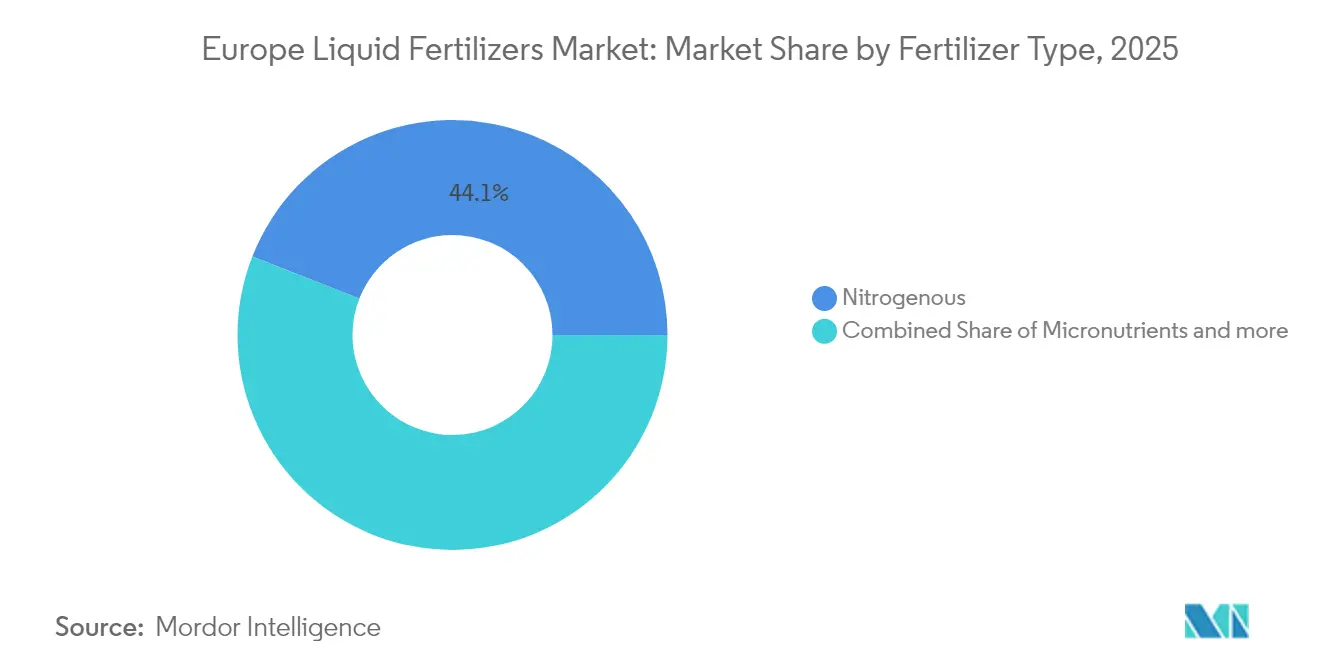

- 肥料タイプ別では、窒素系製品が2025年のヨーロッパ液体肥料市場シェアの44.05%を占め、微量栄養素は2031年にかけてCAGR 8.22%で拡大している。

- 施用方法別では、液肥灌漑が2025年の市場規模の50.62%を占め、葉面散布は2031年にかけてCAGR 8.86%で拡大している。

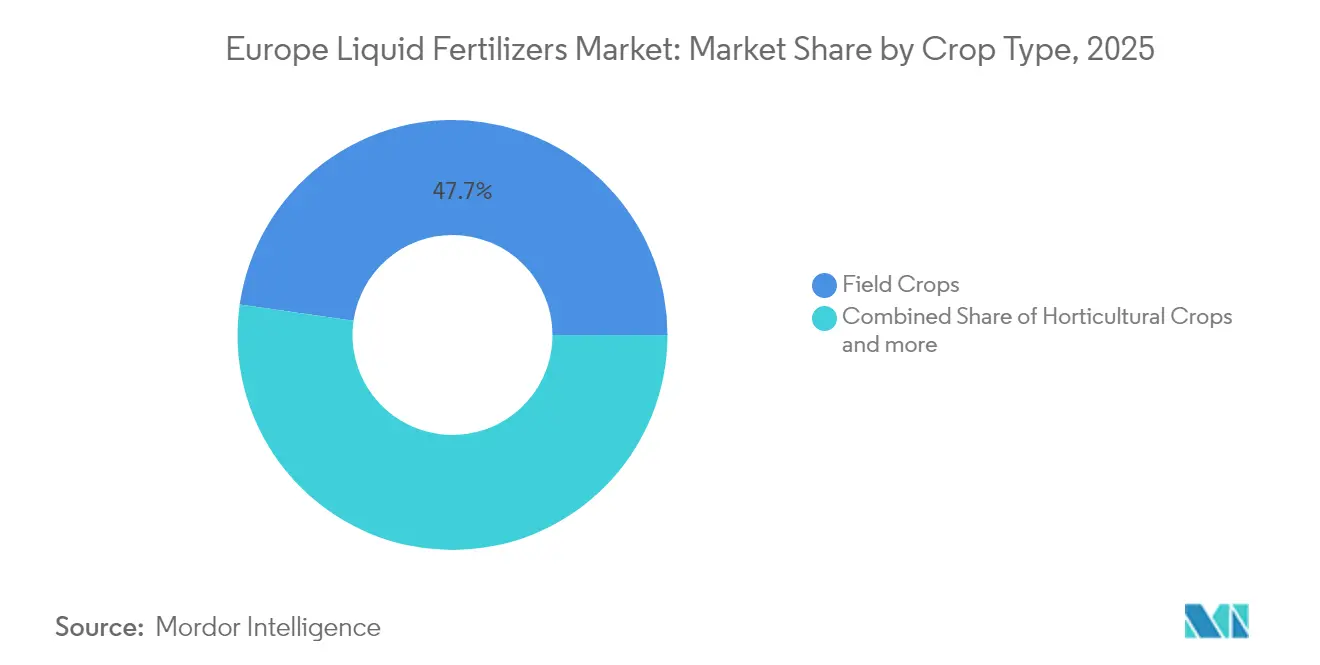

- 作物タイプ別では、畑作物が2025年のヨーロッパ液体肥料市場規模の47.74%を占め、園芸作物は2031年にかけてCAGR 7.46%で拡大している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ液体肥料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 精密農業による収量最適化 | +1.8% | オランダ、ドイツ、フランス | 中期(2~4年) |

| 一人当たり耕作地の縮小 | +1.2% | 西欧、特にオランダおよびベルギー | 長期(4年以上) |

| 政府の共通農業政策(CAP)改革インセンティブ | +1.5% | 全EU加盟国、フランスおよびドイツが主導 | 短期(2年以内) |

| 制御放出型微量投与システムの急増 | +0.9% | オランダ、スペイン、ドイツの温室栽培地域 | 中期(2~4年) |

| 低塩分温室栄養管理への転換 | +0.7% | オランダ、スペイン、ベルギー | 中期(2~4年) |

| 企業のネットゼロ肥料ロードマップ | +0.6% | EU全域、ドイツおよびフランスで最も顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

精密農業による収量最適化

可変施用液体肥料システムはヨーロッパの精密農業を変革しており、一斉固体施用と比較して窒素利用効率を15~20%改善している。GPS誘導型散布機とリアルタイム土壌センシング技術の組み合わせにより、作物の吸収パターンに合致した圃場固有の栄養素施用が可能となり、低生産性ゾーンでの過剰施用を最小化しながら高収量エリアでの最適な栄養管理を維持している。オランダは精密農業の採用において先導しており、土地制約と栄養素損失に関する厳格な環境規制により、商業農業者の60%以上がこれらの技術を導入している。欧州委員会のデジタルヨーロッパプログラムは2024年にデジタル変革イニシアチブに13億ユーロ(14億米ドル)を配分しており、精密肥料管理を支援する農業デジタル化プロジェクトに相当な資金が向けられている[1]出典:欧州委員会、「デジタルヨーロッパプログラム」、digital-strategy.ec.europa.eu。

一人当たり耕作地の縮小

ヨーロッパの農業用地は都市化および気候関連の生産性損失により年間0.3%減少しており、1ヘクタール当たりの栄養素供給を最大化するための高分析液体肥料への需要が高まっている。スペインでは一人当たり耕作地が2020年の0.24ヘクタールから2024年には0.25ヘクタールに変化し、農業者は集約的な液体施肥プログラムを通じて生産性を最適化することを余儀なくされている。これらの土地制約は、1立方メートル当たり400 kg N+P2O5+K2O以上を含む濃縮液体製剤の採用を促進し、施用の柔軟性を維持しながら貯蔵ニーズを削減している。2024年、ベルギーの施設園芸セクターは、農業者が液体栄養素溶液に依存する土耕栽培から養液栽培システムへ移行するにつれ、液体肥料消費量を18%増加させた[2]出典:OECD/FAO、「OECD-FAO農業見通し2024-2033」、doi.org。単位面積当たりの収益を最大化する必要性が、集約的な作付けシステムと周年生産を支援する高性能液体製剤への需要を引き続き生み出している。

政府の共通農業慣行(CAP)改革インセンティブ

2023年から2027年の共通農業政策(CAP)エコスキームは、精密液体肥料施用を含む環境的に持続可能な農業慣行を奨励することで、ヨーロッパの農業補助金に重大な変化をもたらしている。このプログラムは、流出を削減し土壌の健全性を改善する栄養素管理計画を実施する農業者に対し、1ヘクタール当たり50~150ユーロ(55~165米ドル)の直接支払いを提供している。フランスは2024年にCAPエコスキームに21億ユーロ(23億米ドル)を配分した。液肥灌漑システムは、精密な栄養素配置と低い揮発損失により、より高い支払い率の対象となる。硝酸塩脆弱流域では、政策枠組みが粒状代替品よりも液体製剤を優先し、規制主導の需要を創出している。エコスキームに参加するドイツの農業者は2024年に液体肥料システムの採用率が23%高いことを示し、政策インセンティブが市場採用に与える影響を示している[3]出典:欧州委員会、「CAP 2023-27」、agriculture.ec.europa.eu。

制御放出型微量投与システムの急増

インライン投与バルブと制御放出型注入システムは、生育期間中の植物吸収パターンに合致した精密な栄養素供給を可能にすることで、液体肥料の施用を改善している。オランダは、従来の液肥灌漑スケジュールと比較して微量投与システムを使用した肥料損失の削減に注力しており、作物の均一性と収量品質の向上をもたらしている。これらのシステムは既存の灌漑インフラに接続し、植物の生育段階、環境条件、土壌水分レベルに基づいた自動栄養素供給を提供することで、労働コストを削減し肥料効率を最適化している。この技術の採用は、水不足と環境規制が廃棄物と環境影響を削減する精密施用方法を必要とするスペインの集約的園芸地域で増加している。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 有機農業耕作面積目標 | -1.4% | オーストリア、スウェーデン、デンマーク | 長期(4年以上) |

| バルク液体の高い物流コスト | -0.8% | 東欧および島嶼地域 | 短期(2年以内) |

| 欧州連合の炭素国境調整課税リスク | -0.6% | 輸入依存の東欧市場 | 中期(2~4年) |

| 新興の生物学的葉面代替品 | -0.5% | 西欧プレミアムセグメント | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

有機農業耕作面積目標

欧州連合のファーム・トゥ・フォーク戦略の下、有機農地の目標は2022年の10.5%から2030年までに25%に引き上げられることが設定されている。この転換は、有機生産者が生物学的および鉱物ベースの栄養源に転換するため、合成液体肥料の需要に課題をもたらしている。オーストリアは2024年に有機耕作面積26.5%でこの転換を主導し、スウェーデンが20.8%でこれに続き、合成肥料消費を削減する大規模有機転換の実現可能性を示している。有機転換プロセスは通常3年間の転換期間を伴い、その間農業者は合成投入物を徐々に削減しながら土壌生物活性を構築し、転換地域における液体肥料の一時的な需要破壊を生み出している。市場への正味影響は地域によって異なり、スペイン、フランス、ドイツ、イタリア、イギリスなどの集約的農業地域は有機拡大にもかかわらず強い液体肥料需要を維持しているが、粗放的農業地域ではより顕著な需要減少が見られる。

バルク液体の高い物流コスト

液体肥料の輸送コストは2022年以降年間12%増加しており、燃料価格の変動と固体肥料と比較して輸送の柔軟性を制限する特殊な取り扱い要件によって引き起こされている。バルク液体輸送には専用タンクトラックと鉄道タンク車が必要であり、他の貨物に容易に転用できないため、繁忙期の施用シーズンに容量制約が生じ、運賃が上昇する。Bertschi Groupの特殊液体化学品輸送ネットワークは効率的な液体肥料流通に必要なインフラ要件を示しているが、春季施用期間中の容量制限が市場成長を制約するボトルネックを生み出している。輸送コストを削減しサプライチェーンの柔軟性を改善するための地域貯蔵・ブレンド施設が戦略的資産として台頭しているが、資本要件が十分な規模の経済を持つ大手プレーヤーへの投資を制限している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

肥料タイプ別:窒素系製品が優位性を維持

窒素系カテゴリーはヨーロッパ液体肥料市場において2025年の市場シェアの44.05%を維持しており、穀物および菜種生産における窒素管理の中心的重要性を強調している。可変施用コントローラーとの広範な互換性は、CAP(共通農業政策)改定がアンモニア排出上限を厳格化する中でも継続的なシェア安定性を保証している。複合液体肥料は一回通過での栄養素供給を求める混合農場に訴求し、単肥微量栄養素ブレンドは局所的な微量元素不足に対処している。

土壌検査が穀物品質を脅かす亜鉛およびホウ素欠乏をますます明らかにするにつれ、CAGR 8.22%で成長している微量栄養素ニッチが恩恵を受ける立場にある。生産者はキレート鉄およびエチレンジアミン四酢酸(EDTA)亜鉛液体を展開しており、これらはコモディティグレードより15~20%の価格プレミアムを獲得し、ヨーロッパ液体肥料市場規模内の価値成長を支えている。特殊カリウムホスファイト製品ラインも同様に根病抑制を標的とし、栄養管理だけにとどまらない機能的農学的メリットを追加して市場リーチを拡大している。これらの進歩は総じて、ヨーロッパ液体肥料市場を拡大するプレミアム化戦略の主要な競技場として肥料タイプセグメントを確立している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

施用方法別:液肥灌漑が主導、葉面散布が急速に拡大

液肥灌漑システムは、温室と灌漑果樹園が栄養素と水の管理を単一プラットフォームに統合するにつれ、2025年の市場規模の50.62%を供給した。マイクロスプリンクラーとドリップラインが液体濃縮物をその場でブレンドし、一斉散布方法と比較して20~30%の節約を達成し、硝酸塩脆弱ゾーンでの溶脱を抑制している。政府の水効率補助金がさらに採用を加速させ、ヨーロッパ液体肥料市場シェアにおける液肥灌漑の地位を固めている。

葉面散布は現在規模が小さいものの、急速な欠乏矯正と果実仕上げ品質向上を追求する特殊作物農業者に牽引され、2031年にかけてCAGR 8.86%を記録している。高度な界面活性剤パッケージが葉面付着を高め蒸発損失を削減し、葉面散布の範囲を微量栄養素救済から穀物充填段階での多量栄養素補給へと拡大している。機器ベンダーは現在、可変施用散布機と携帯型クロロフィル計をバンドルし、精密なタイミングを確保するフィードバックループを強化している。液肥灌漑と葉面散布チャネルの二重経路成長が収益を多様化し、ヨーロッパ液体肥料市場を投入物価格の変動から緩衝している。

作物タイプ別:園芸が最速成長、畑作物が最大規模

畑作物は2025年のヨーロッパ液体肥料市場規模の47.74%を占め、地域の広大な小麦、大麦、菜種の耕作面積を反映している。タスク固有の農学が採用を促進しており、生育段階に合わせた分割窒素施用が硝酸塩流出ペナルティを抑えながら収量を維持している。この高容量チャネルでのロイヤルティ強化を目指し、サービスプロバイダーは現在、土壌スキャン、高度な推奨アルゴリズム、カスタマイズされた栄養素ブレンドをシームレスに統合した包括的な栄養素マッピングパッケージを提供している。畑作物への施用は、土壌変動性と収量ポテンシャルマッピングに基づいて窒素施用を最適化する可変施用システムへと進化しており、生産性を維持しながら投入コストを削減している。

園芸作物は、精密な栄養素管理とプレミアム作物品質を要求する温室生産の拡大、特殊野菜栽培、果実生産システムに牽引され、2031年にかけてCAGR 7.46%で最速成長セグメントを代表している。園芸セグメントの急速な拡大は、高い土地コストと環境制約を持つヨーロッパ市場における周年新鮮農産物への消費者需要と管理環境農業の経済的優位性を反映している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ドイツとフランスは合わせて地域消費の約34%を占めており、大規模農場が硝酸塩指令の閾値厳格化に直面しながら収量保険を追求している。可変施用技術と低炭素肥料調達に対する州補助金が強力な牽引効果を生み出し、ヨーロッパ液体肥料市場を支えている。オランダは限られた土地にもかかわらず、技術トレンドに対して不釣り合いに大きな影響力を持っている。その温室複合施設はEU平均を40%上回る栄養素利用効率を平均しており、デンマークからポーランドまで広く模倣されるベンチマークを設定している。オランダのR&Dクラスターは管理環境農業に52億ユーロ(57億米ドル)を投入し、精密液肥灌漑濃縮物への上流注文を増幅させている。

スペインとイタリアは、精密な栄養素管理を要求する灌漑農業の拡大と特殊作物生産に牽引された高成長市場を代表している。スペインの地中海性気候と水不足問題は効率的な灌漑技術と統合する液体肥料システムを優先させ、一方イタリアの多様な農業景観(集約的なポー川流域の農業から南部の特殊果実生産まで)は多様な需要パターンを生み出している。ポーランドやチェコ共和国を含む東欧市場は、EU加盟の恩恵と共通農業政策(CAP)補助金が農業近代化と精密農業技術投資を支援するにつれ、採用が加速している。地域の低い労働コストと拡大する農業輸出が生産性向上液体肥料採用の経済的インセンティブを生み出している。

イギリスはブレグジット後も欧州連合の硝酸塩規則を踏襲しながら低排出液体製剤を優先する炭素契約スキームを試験的に実施することで安定した成長を維持している。北欧諸国は有機耕作面積の拡大を優先し、量的成長を抑制しながらも認証液体栄養素溶液のニッチ需要を支援している。総じて、地理的多様性が景気循環性を緩衝し、ヨーロッパ液体肥料市場参加者の収益ストリームを安定させている。

規制環境

欧州液体肥料市場は、EU肥料製品規則(EU)2019/1009の下で運営されており、これはEU肥料製品に対する安全性、品質、表示に関する要件を定め、国境を越えた市場アクセスのためのCEマーキングを支援している。2024年9月、欧州委員会は実施決定(EU)2024/2387を通じて適合性確保の経路を強化し、液体養分溶液を供給するメーカーおよび輸入業者が使用する主要な製品特性および数量決定方法について適合性の推定を与える調和規格(EN 17816:2023およびEN 17817:2023)を参照した。

表示の適合はデジタル形式へと移行しつつあり、規則(EU)2024/2516(2024年9月18日)は肥料製品向けのデジタル表示規定を導入し、2027年5月1日を目標とする委任行為に関連するさらなる技術仕様が予定されている。貿易および供給側の政策も2026年に変化し、2026年5月に欧州委員会の肥料アクションプランが採択され、理事会規則(EU)2026/1181(2026年5月22日)により、選定された窒素系原料および肥料(尿素やアンモニアを含む)に対する共通関税の適用が1年間一時停止された一方、ロシアおよびベラルーシからの輸入は除外された。これは欧州における液体窒素肥料の生産・配合に関する調達戦略とコスト構造に影響を与えている。

競争環境

ヨーロッパ液体肥料市場は中程度の断片化を示しており、Yara International ASA、EuroChem Group AG、ICL Group Ltd、CF Industries Holdings Inc.、Grupa Azoty S.A.などのプレーヤーが参加している。市場リーダーは原材料生産、製剤、流通ネットワークにまたがる垂直統合戦略を活用し、一方小規模プレーヤーは特殊製品と地域密着型サービス能力を通じて価値を獲得している。技術採用が主要な競争差別化要因として機能しており、企業は顧客関係を強化しプレミアム価格を実現する精密施用システム、制御放出製剤、デジタル農業プラットフォームに投資している。

戦略的提携が競争の境界線を再定義している。InVivoが支援するFertigHyのグリーンアンモニア複合施設は、2030年までに低炭素窒素の国内供給の10%をフランス農業に提供する立場を確立し、早期引き取り契約を確保するプレーヤーへの購買力を移行させている。Anglo AmericanはCefetraとのPOLY4の流通権を深化させ、NPKソリューションが歴史的に支配してきた市場に多栄養素ポリハライト競合品を投入した。微小カプセル化と制御放出プロセスに関する特許出願は2024年に欧州特許庁で18%急増し、継続的なR&D集中度を示している。

ISO 14064温室効果ガス証明書とREACH準拠を手にした企業は国境を越えた取引を円滑に進めることができる。対照的に、小規模輸入業者は炭素国境調整メカニズム(CBAM)関税が発動するにつれてマージン侵食の脅威に直面している。デジタル農学プラットフォームは粘着性の高い顧客インターフェースとして機能しており、土壌センサー、遠隔調査、カスタマイズされた液体ブレンドをバンドルする企業はより高い更新率を記録している。競争環境は引き続きダイナミックであり、合併・買収ウォッチリストは急速に進化するヨーロッパ液体肥料市場にサービスを提供するためのラストマイル物流能力を追加する地域ブレンダーに焦点を当てている。

ヨーロッパ液体肥料産業リーダー

Yara International ASA

EuroChem Group AG

ICL Group Ltd

CF Industries Holdings Inc.

Grupa Azoty S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年7月:Yara International ASAは、テキサス州テキサスシティにあるGulf Coast Ammonia(GCA)生産施設を13億米ドルで買収する契約を発表した。この取引により、Yaraは液体肥料に使用される窒素溶液の主要な上流原料であるアンモニアへのアクセスを拡大する。また、世界的に取引される窒素製品の供給の安定性とコスト面での優位性も強化される。

- 2026年3月:ICL Group Ltdは、水溶性肥料を製造するため、インドのマハラシュトラ州に新たな特殊肥料製造施設を開設した。この製造拠点の拡大により、ICLの特殊製品サプライチェーンの強靭性が強化され、幅広いポートフォリオにわたる液体および水溶性養分需要への対応における製品供給力と物流の柔軟性が向上する可能性がある。

- 2024年9月:Grupa Azoty S.A.は、銅、ホウ素、モリブデンを強化した改良型尿素硝安溶液(UAN)であるRSM OPTIMAを発売した。この微量要素強化配合は、プレミアム液体養分プログラムを対象としており、生産者が少ない散布回数で複数養分の供給を重視する葉面散布や潅水施肥主導のシステムにおける差別化を支援する。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査では、市場は欧州全域で販売・使用される液体肥料製品の価値を対象とし、農場や作物栽培の専門業者に対して作物養分供給のために肥料が供給される時点で計上される。

対象範囲の除外事項:主に固形または粒状の形態で販売される肥料は除外し、また主に植物養分を供給するものではない農薬や土壌改良材などの非肥料系農業資材も除外する。

セグメンテーション概要

- 肥料タイプ別

- 複合

- 単肥

- 微量栄養素

- 窒素系

- リン酸系

- カリ系

- 二次多量栄養素

- 施用方法別

- 液肥灌漑

- 葉面散布

- 作物タイプ別

- 畑作物

- 園芸作物

- 芝生・観賞用作物

- 地域別

- フランス

- ドイツ

- イタリア

- オランダ

- ロシア

- スペイン

- イギリス

- ウクライナ

- その他ヨーロッパ

データソース、市場規模算出、および検証

デスクリサーチ

デスクワークは、欧州の作付面積、養分施用の実態、および全体的な肥料政策の状況に関する明確な事実基盤の構築から始まり、それが市場規模算出モデルの境界を形成する。農業・貿易動向についてはEurostat、作物および投入財の背景情報についてはFAOSTAT、採用動向に影響を与えるプログラムおよび利用状況の更新情報については各国農業省などの公的情報源を参照した。

価格および供給に関する推測を減らすため、企業の年次報告書、投資家向け資料、肥料価格サイクルや流通変化に関する信頼できる報道も確認した。並行して、配合活動を把握するために特許データベースを調査し、地域を越えた物流動向が現地供給に重大な影響を与える場合には、それを裏付けるために輸出入出荷データベースを選択的に活用した。上記のデスクリサーチ情報源のリストはあくまで例示であり、データ収集、相互確認、明確化のためにその他の公開資料も使用した。

一次インタビューおよび調査

一次調査は、表示上の主張と農家の実際の慣行が作物や国によって異なる可能性があるため、液体肥料が実際に現場でどのように価格設定され、販売され、施用されているかを検証することに重点を置いた。欧州全域のメーカー、流通業者、農学者、大規模農場運営者と対話を行い、施用率、季節性、製品構成に関する前提をより精緻化し、最終集計前に再度確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:25% | 経営幹部(CXO):16% | |

| ミッド層:59% | 機能・部門責任者:41% | |

| 中小規模企業:16% | マネージャー:43% |

市場規模算出と予測

市場規模算出は、国レベルの作付面積および作付パターンを用いて液体施用(潅水施肥および葉面散布の利用を含む)の対象需要層を再構築するトップダウン方式から始まり、それを観測された価格帯を用いて金額に換算する。モデルの妥当性を確保するため、サンプル抽出したサプライヤー収益、流通チャネルの確認、主要製品グループについての数量×平均販売価格(ASP)計算を用いた選択的なボトムアップ検証と照合している。

モデルに最も影響を与える入力要素には、主要作物グループ別の作付面積、灌漑面積と潅水施肥の普及率、肥料総使用量に占める液体肥料の割合、生育期間中の施用頻度、および窒素、リン酸、カリ、微量要素液肥の国別価格動向が含まれる。小規模な国でデータが乏しい場合には、農学的類似性および貿易上のつながりに基づく代替的な仮定でギャップを補い、それらの仮定は現地専門家との聞き取りで再検証される。

予測にあたっては、肥料需要と価格がエネルギーコスト、規制、天候による作付変化とともに変動し得るため、シナリオ分析を用いている。基準ケース、需要が弱まるケース、採用が進むケースの成長経路を構築し、高付加価値作物や施設栽培における液体肥料利用の拡大速度に関するインタビューに基づく合意を用いて調整する。

データ検証および更新サイクル

出力結果は、肥料支出総額の方向性、作付面積の安定性、報告されている価格サイクルなどの独立した指標との相互確認を通じて検証され、その後、承認前に差異が調査される。ある国で異常な急増または急減が見られた場合には、背後にある要因を再確認し、それが実際の変化なのかモデル上の誤差なのかを確かめるために関連する回答者へ再度連絡を行う。

本レポートは毎年更新され、急激な価格変動、政策変更、供給の混乱などの重大な事象が発生した場合には、中間的な更新が行われる。納品前には最終レビューを実施し、クライアントが一連の時系列全体で一貫した前提に基づく最新の見解を受け取れるようにしている。

Mordor Intelligenceの欧州液体肥料市場推計値と他の公表推計値との比較

欧州液体肥料に関して公表されている市場数値は、各調査がタイミング、通貨の扱い、どの価格水準を捉えているかについて独自の判断を行っているため、一致しないことが多い。差異は、流通業者を通じて販売される製品がどのように評価されるか、また潅水施肥や葉面散布といった施用方法が同一の需要指標を用いて測定されているかどうかによっても生じる。

本調査では、ASPが基準年に用いた同一の通貨換算時点に合わせて再調整され、その後、国別の価格指標とインタビューによる検証を用いて再確認されるため、更新サイクルが重要な意味を持つ。これは、Mordor Intelligenceの数値が、より古い価格水準に依拠していると見られる一部の数値と比べて、2025年時点でより高い値を示している理由の説明にもなっている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.72 B (2025) | |

| 業界データ発行機関A | USD 3.52 B (2025) | この推計は、より低い価格水準および期間の長い平均値を適用しているように見受けられ、これにより最近の欧州肥料価格の変動が平滑化される可能性があり、液体製品構成がより高養分・特殊配合品へシフトする場合に価値を過小評価する可能性がある。 |

| シンジケートインデックスB | USD 3.48 B (2025) | 対象範囲の説明では、流通業者のマークアップと製品構成全体が各国間で一貫して計上されているかどうかが明確でなく、また予測期間が短いことから、為替レートや投入コストが変動した際に国別ASPの再基準化があまり行われていないことが示唆される。 |

総合すると、この差異は主に価格設定のタイミング、流通経路に沿った価値の捕捉方法、および各国が同一年の前提にどの程度一貫して再基準化されているかによって説明される。入力データを作物需要指標に基づいて追跡可能に保ち、価格および製品構成の変化を繰り返し検証することで、算出される市場規模は再現性が高く、計画立案にも解釈しやすいものとなっている。

レポートで回答される主要な質問

2026年のヨーロッパ液体肥料市場の規模はどのくらいか?

市場は2026年に50億2,000万米ドルと評価されている。

2031年までのヨーロッパ液体肥料のCAGR予測はどのくらいか?

2026年から2031年にかけてCAGR 6.31%が予測されている。

ヨーロッパの液体肥料販売をリードする肥料タイプはどれか?

窒素系溶液が2025年の収益の44.05%を占めている。

液肥灌漑が一斉散布より好まれる理由は何か?

液肥灌漑は栄養素と灌漑を組み合わせ、流出を最大30%削減し、作物の反応を高める。

炭素国境調整メカニズムは供給にどのような影響を与えるか?

CBAMは高炭素輸入品のコストを引き上げ、低炭素アンモニアラインに投資する国内生産者に恩恵をもたらす。

最も速い成長を示すセグメントはどれか?

葉面散布は特殊作物での採用により、CAGR 8.86%で拡大している。

最終更新日: