マイクロLED市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.56 十億米ドル |

| 市場規模 (2031) | 2.17 十億米ドル |

| 成長率 (2026 - 2031) | 31.12% CAGR |

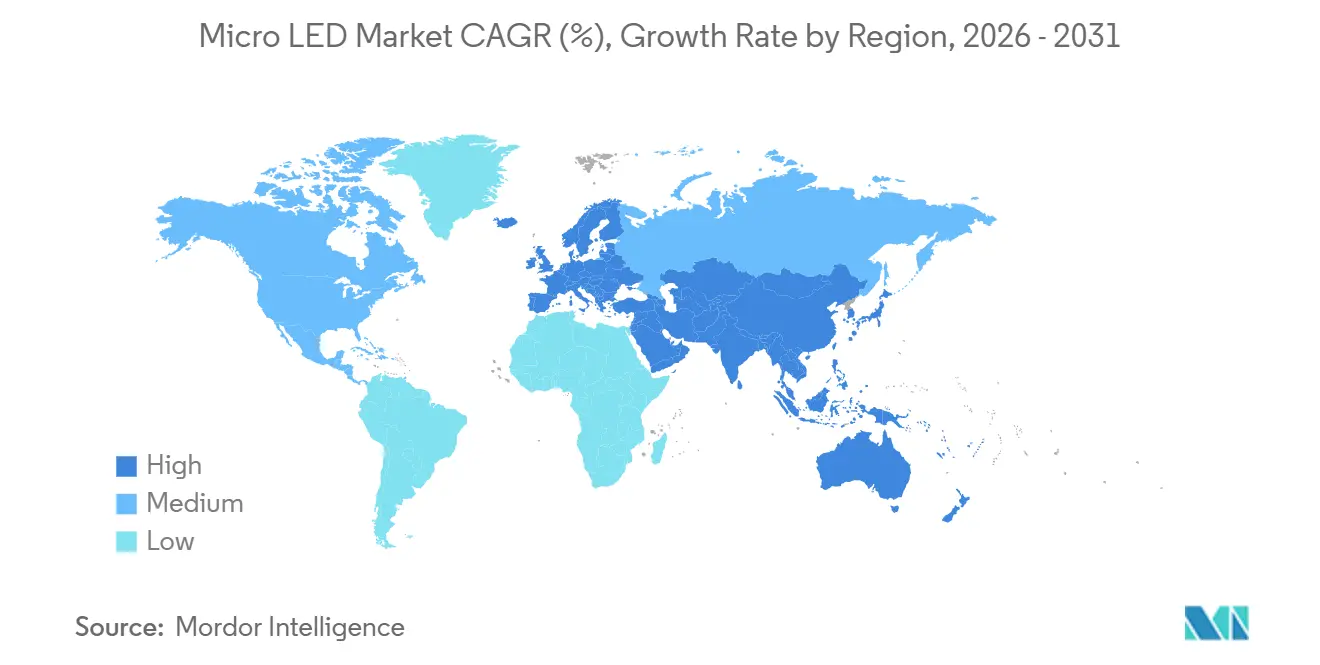

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマイクロ LED市場分析

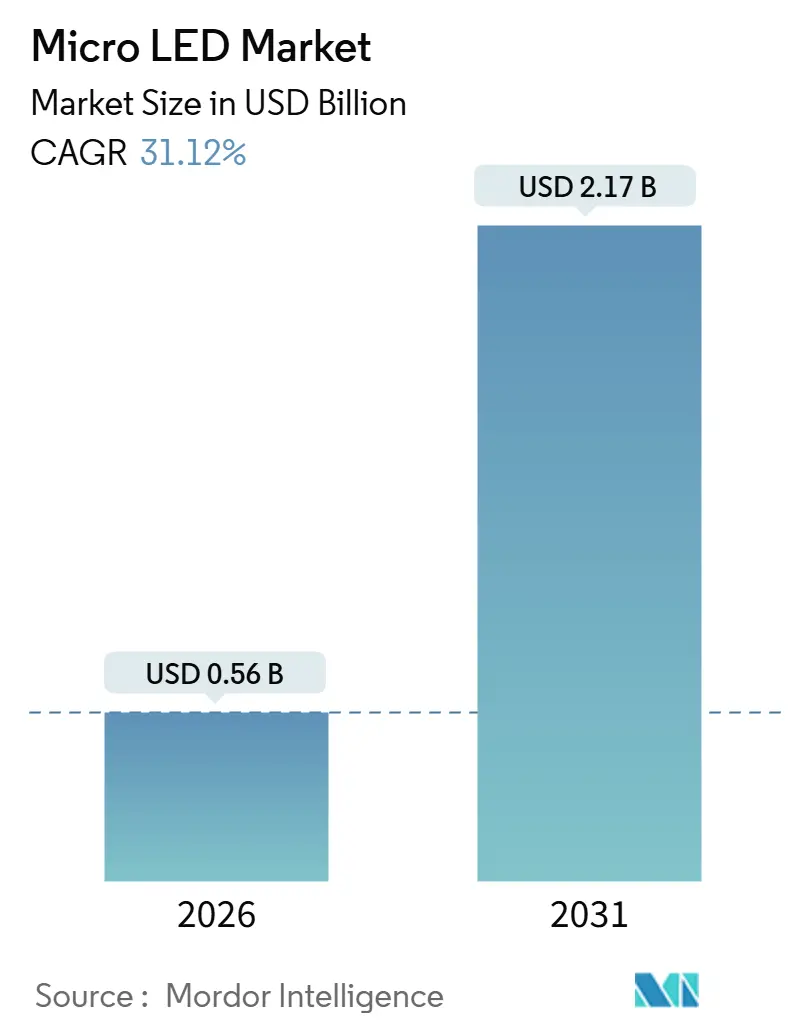

マイクロLED市場規模は2026年に5億6,000万米ドルと推定され、予測期間(2026年~2031年)においてCAGR 31.12%で成長し、2031年までに21億7,000万米ドルに達する見込みです。OLEDおよびミニLEDからマイクロスケールエピタキシーへの資本再配分の急増と、超高輝度ヘッドアップディスプレイに対する防衛調達の拡大が、この成長を支えています。台湾、中国、韓国のパイロットラインは、従来のマストランスファー歩留まりのボトルネックを解消しつつあり、量子ドットカラーコンバージョンがエピタキシャルの複雑さを軽減し、歩留まり達成までの時間を短縮しています。ウェアラブルは依然として入口となるユースケースですが、3,000PPI以上の密度が必須となるニアアイ拡張現実デバイスが収益曲線を牽引しています。透明モジュールが湾岸協力会議(GCC)諸都市および東アジアの高通行量小売通路において静的LEDビルボードに取って代わるにつれ、ファインピッチデジタルサイネージも急速に拡大しています。並行して、医療手術室およびロボット手術スイートでは、低侵襲手術中の熱放散を低減し色再現性を向上させるため、昼光下でも視認可能なマイクロLEDモニターの採用が進んでいます。

主要レポートのポイント

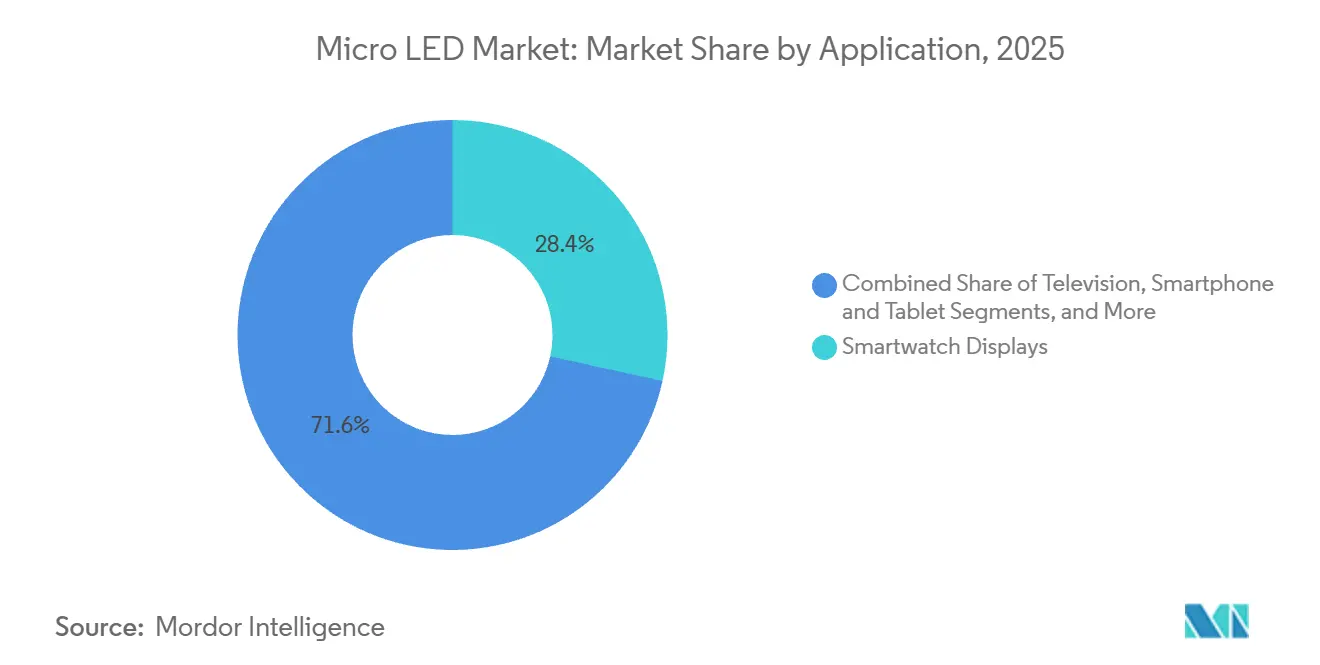

- アプリケーション別では、スマートウォッチディスプレイが2025年の収益シェアで28.43%をリードし、ニアアイデバイス(AR/VR)は2031年にかけてCAGR 32.61%で拡大する見込みです。

- 最終用途産業別では、コンシューマーエレクトロニクスが2025年のマイクロLED市場シェアの40.12%を占め、ヘルスケアセクターは2031年にかけてCAGR 33.37%で成長する見込みです。

- パネルサイズ別では、10インチ未満のパネルが2025年のマイクロLED市場規模の46.78%のシェアを占め、これらのパネルは2031年にかけてCAGR 32.83%で拡大する見込みです。

- ピクセルピッチ別では、1.5mm未満のピッチを持つファインピッチパネルが2025年の収益の51.36%を占め、CAGR 33.46%で拡大しています。

- 技術別では、RGBフルカラーアーキテクチャが2025年の出荷量の78.67%を占め、CAGR 35.79%で成長しています。

- コンポーネント別では、エピタキシャルウェーハが2025年の収益シェアの34.28%を占め、ドライバーICセグメントは2031年にかけてCAGR 34.23%で上昇する見込みです。

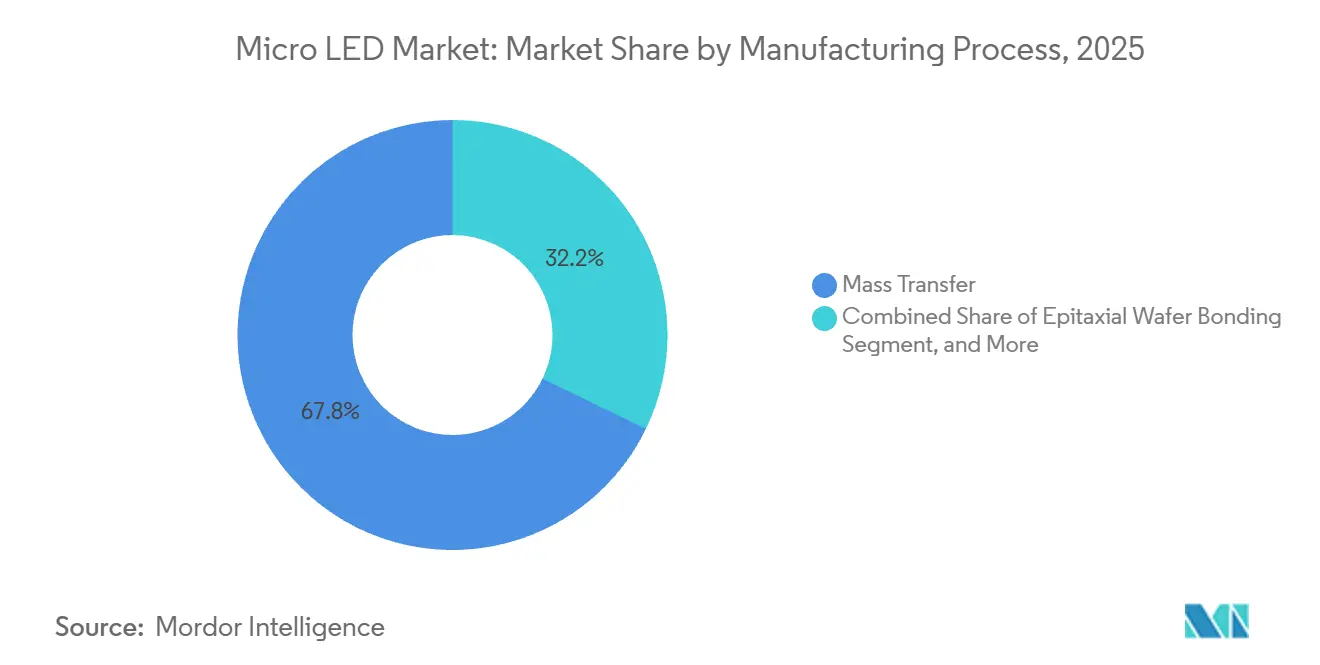

- 製造プロセス別では、マストランスファーが2025年の生産量の67.81%をカバーし、ハイブリッドボンディングは2031年にかけてCAGR 32.19%で上昇する見込みです。

- 提供形態別では、ディスプレイモジュールが2025年の収益シェアの71.24%を占めてリードし、照明モジュールは2031年にかけてCAGR 32.04%の軌道にあります。

- 地域別では、アジア太平洋が2025年の収益シェアの66.42%をリードし、中東は2031年にかけてCAGR 32.21%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルマイクロLED市場のトレンドとインサイト

ドライバーの影響分析

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ウェアラブル向けマイクロLEDに関するAppleおよびSamsungのロードマップが小型ディスプレイ需要を加速 | +6.2% | グローバル、北米および東アジアへの早期注力 | 中期(2~4年) |

| 湾岸協力会議(GCC)諸国および東アジアにおける透明・フレキシブル小売サイネージの普及 | +4.8% | 中東および東アジア | 短期(2年以内) |

| 米国およびEU政府が資金提供する防衛グレードのマイクロディスプレイ | +5.1% | 北米およびヨーロッパ | 中期(2~4年) |

| 台湾のミニLEDコスト低下がマイクロLEDパイロットラインを可能に | +7.3% | グローバル、台湾での製造 | 長期(4年以上) |

| 欧州自動車の太陽光視認性規格がマイクロLED HUD統合を促進 | +3.9% | ヨーロッパおよびスピルオーバー市場 | 長期(4年以上) |

| 量子ドットカラーコンバージョン効率の突破口が製造工程を削減 | +5.4% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ウェアラブル向けマイクロLEDに関するAppleおよびSamsungのロードマップが小型ディスプレイ需要を加速

SamsungのCES 2025コンセプトスマートウォッチは、ピーク輝度約4,000ニットを特徴とし、現行OLEDウェアラブルの輝度を4倍にし、屋外視認性目標を確認しています。Appleのウォッチプロジェクトのキャンセルにより、マイクロLEDの研究開発はサンタクララキャンパスのニアアイARグラスへとシフトしています。Metaは2025年後半のスマートグラス向けにPlesseyのGaN-on-Si全容量を確保し、JBDはティア1ヘッドセットOEM向けにモノクロおよびRGBパネルを量産しています。これらのロードマップは総じて、3,000PPIを必要とする1インチ未満のマイクロディスプレイへと需要を手首装着型から転換させており、この密度はOLEDが実用的な歩留まりで達成するのに苦労しています。これらの軌跡は、マイクロLED市場が今後4年間で複数のウェアラブルフォームファクターにわたって多様化することを示しています。

湾岸協力会議(GCC)諸国および東アジアにおける透明・フレキシブル小売サイネージの普及

サウジアラビア、アラブ首長国連邦、東京、上海のショーフロントおよび空港への設置では、ピクセルがオフの際に70〜85%の透明度を実現するモジュールが展開され、映像コンテンツを放映しながら視線を確保しています。LG DisplayとBOEは、スマートシティ地区の新しいガラスファサードに関する建築上の要件に対応するため、厚さ5mm未満で湾曲ガラスに巻き付けられるプロトタイプを公表しました。この地域の極端な周囲光(100,000ルクスを超える)は、透明OLEDソリューションを屋外では視認不能にし、マイクロLEDに本質的なパフォーマンス上の優位性をもたらしています。視線確保を優先する規制ゾーニングがさらに普及を加速させ、小売サイネージをマイクロLED市場におけるファインピッチパネルの早期スケールドライバーとしています。

米国およびEU政府が資金提供する防衛グレードのマイクロディスプレイ

2025年4月にKopinに授与された米陸軍契約は、頭部装着型射撃管制光学機器向けのフルカラーマイクロLED要件を定義しています。DARPAのLUMOSプログラムは、コンパクトな光学システム向けに化合物半導体エミッターとシリコンフォトニクスのヘテロジニアス統合に資金を提供しています。これらの取り組みは、10,000ニット以上の昼間視認性、−40°Cから+85°Cの動作範囲、スキャンラインアーティファクトの排除を求めており、これらはOLEDが達成できないベンチマークです。その結果として生まれた仕様は民生用ARデバイスにも流れ込み、マイクロLED市場における総アドレス可能需要を拡大する防衛から民生への技術移転を固定化しています。

台湾のミニLEDコスト低下がマイクロLEDパイロットラインを可能に

成熟したミニLEDファブからの共有ツールにより、マイクロLEDパイロットラインの追加設備投資が削減されます。PlayNitrideの1,900万米ドルの昆山サイトは中国本土内のエピタキシャル容量を拡大し、2027年までにコンシューマーテレビのコスト変曲点を予測しています。Ennostarはコモディティ照明市場からの戦略的撤退を示し、Kfes Lightingを売却して3,000万米ドルを6インチエピウェーハ拡張に再投資しました。AU Optricsは2025年の量産に向けて世界最大の専用マイクロLEDラインを計画しており、薄膜トランジスタの専門知識を活用してアクティブマトリクスバックプレーンを統合します。台湾の動向は総じてパネルあたりのコスト曲線を低下させ、マイクロスケールダイのより広範な展開を可能にし、グローバルマイクロLED市場の成長軌跡を押し上げています。

制約の影響分析

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 4インチウェーハを超える10µm未満のLEDにおけるマストランスファー歩留まりが60%未満 | −5.7% | グローバル、北米およびヨーロッパで深刻 | 短期(2年以内) |

| 非標準化された自動車認定プロトコル | −2.9% | グローバル、アジア太平洋および南米での断片化 | 中期(2~4年) |

| アジアにおけるGaN-on-Siウェーハ供給の集中 | −2.1% | 台湾、中国、日本に集中したグローバルリスク | 長期(4年以上) |

| 6億米ドル以上の設備投資が南米およびアフリカでの拡大を制限 | −3.4% | 南米およびアフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

4インチウェーハを超える10µm未満のLEDにおけるマストランスファー歩留まりが60%未満

2025年9月のNatureのレビューは、ピクセルピッチが10µmを下回ると側壁再結合とオージェ効果が歩留まりを低下させることを確認しています。ARマイクロディスプレイが要求する5µm未満のLEDは、ピックアンドプレースまたはレーザーリフトオフ転写中に壊滅的なダイ損失に直面し、商業的実現可能性を制限しています。PlayNitrideの2025年3月のチップオンキャリア研究は歩留まりを改善しましたが、産業規模のギャップも記録しています。したがって、北米およびヨーロッパの高PPIマイクロディスプレイは依然として高価であり、消費者採用を遅らせ、ハイブリッドボンディングまたは他のウェーハレベルプロセスが成熟するまでマイクロLED市場の勢いを削いでいます。

非標準化された自動車認定プロトコル

UNECE規則112、123、148は測光限界を規定していますが、マイクロLEDボンディングインターフェースに合わせた加速劣化プロファイルや振動閾値は省略されています。[1]欧州連合、「規則第123号 適応型前照灯システムに関する統一規定」、eur-lex.europa.eu 各OEMが独自のシーケンスを課すため、検証コストが増大し、市場投入までの時間が24ヶ月以上に延びています。アジア太平洋および南米では最も大きな乖離が見られ、サプライヤーは繰り返しのテストループを強いられ、エンジニアリングの帯域幅が希薄化しています。この遅延は、それ自体は有望な自動車チャネルにおけるマイクロLEDヘッドアップディスプレイおよびインストルメントクラスターの普及を抑制しています。

セグメント分析

アプリケーション別:ニアアイデバイスが小型化を牽引

ニアアイデバイスは2031年にかけてCAGR 32.61%で拡大し、Apple、Meta、防衛インテグレーターが3,000PPIの1インチ未満マイクロディスプレイへのロードマップを整合させるにつれ、他のすべての用途を上回っています。ニアアイデバイス向けのマイクロLED市場規模は、ARヘッドセットがモノクロプロトタイプからフルカラーの太陽光下でも視認可能な光学機器へと移行するにつれて複利成長する見込みです。2025年収益の28.43%を占めたスマートウォッチディスプレイは依然として最大の出荷量を維持していますが、成長ランキングではARアイウェアに譲ることになります。テレビの採用はダイ数の経済性により遅れており、100インチパネルには依然として約2,500万個のダイが必要です。モニターおよびラップトップは中間的な道を切り開き、OLEDの焼き付きリスクが許容できない医療画像診断およびHDRコンテンツグレーディングにマイクロLEDを活用しています。

アプリケーションの二極化により、2つの並行したサプライチェーンが生まれています。ウェアラブルベンダーは10µm未満のアライメント精度のためにハイブリッドボンディングを好む一方、大型フォーマットサイネージは50µmピッチでエラストマースタンプマストランスファーを引き続き使用しています。医療手術室は第3のニッチを形成し、マイクロLEDプレミアムを正当化し、ロボット手術のためのゼロモーションブラー特性を活用する1万米ドル以上の診断ディスプレイを購入しています。このセグメンテーションの多様性は収益のボラティリティを緩和し、マイクロLED市場全体でマルチノードのイノベーションを持続させています。

注記: 個々のセグメントのシェアはレポート購入時に入手可能

最終用途産業別:ヘルスケアがコンシューマーエレクトロニクスの成長を上回る

コンシューマーエレクトロニクスは2025年収益の40.12%を占め、プレミアムテレビ、ゲーミングモニター、スマートウォッチが牽引しています。しかし、ヘルスケアは最速のCAGR 33.37%を記録する見込みであり、数時間の手術中に最小限の熱上昇で10,000ニットの輝度を要求する手術室が牽引しています。診断放射線ワークステーションも、明るい部屋でのグレースケール識別を向上させるマイクロLEDの1,000,000:1のコントラスト比から恩恵を受けています。UNECE太陽光視認性閾値に駆動される自動車OEMは、認定ハードルが解消されればヘッドアップディスプレイの統合を加速させ、航空宇宙・防衛のサプライストリームは耐久性のあるマイクロディスプレイに関する米国およびEUの契約で成長しています。[2]国際連合欧州経済委員会、「規則第148号 – 光信号装置」、unece.org

OLEDがスマートフォンの支配を維持し、ミニLEDが中型モニターでコストを下回るにつれ、コンシューマーエレクトロニクスの成長は緩やかになります。逆に、ヘルスケア予算は複数年の減価償却スケジュールにより1万米ドルの単価を吸収でき、マイクロLEDの歩留まりペナルティを相殺するマージンをもたらします。自動車プログラムも同様の回復力を提供しており、このセグメントは検証後に1台あたり500〜1,000米ドルを要求し、認定プロトコルが収束すれば持続的な収益を確保します。防衛プロジェクトはさらに高い価格を許容し、マイクロLED市場内に階層的な機会の梯子を生み出しています。

パネルサイズ別:10インチ未満ユニットがウェアラブル需要を支配

10インチ未満のパネルは2025年収益の46.78%を占め、スマートウォッチ、ARグラス、ヘッドアップディスプレイがコンパクト性とバッテリー寿命を優先するにつれ、CAGR 32.83%を維持する見込みです。したがって、10インチ未満製品のマイクロLED市場規模は最も速く拡大し、レガシー技術では不可能なピクセル密度が牽引します。中型パネル(10〜50インチ)は高輝度モニターおよびラップトップワークステーションに訴求しますが、成熟したミニLEDバックライトと競合しなければなりません。50インチを超えるパネルは10万米ドル以上の価格のラグジュアリーアイテムであり、採用はフラッグシップ商業サイネージに限定されています。

マイクロスケールの発光アーキテクチャは、特にデバイスに関しては、グラムとミリアンペアのすべてが重要な場合に有利です。JBDの5µm未満のピクセルピッチは3,000PPIを達成し、昼光下でのシームレスなARオーバーレイを可能にします。大型フォーマットユニットは対照的に、依然として法外なダイ数と60%未満の歩留まりに直面しており、2028〜2030年まで主流のテレビ採用を遅らせています。この結果として生じるサイズ階層化は、マイクロLED市場全体でデュアルツーリング戦略を強化しています。

ピクセルピッチ別:ファインピッチが収益の半分以上を占める

1.5mm未満のピッチを持つファインピッチモジュールは2025年収益の51.36%を占め、CAGR 33.46%で成長しています。GCC小売地区のデジタルサイネージは新しい市区町村の解像度規則を満たすために1mm未満のピッチを採用し、自動車HUDはフロントガラスへの鮮明な投影のために0.5mm未満のピッチを必要としています。標準ピッチ(1.5〜2.5mm)は3メートル以上の距離から見る屋外ビルボードに対応し、2.5mm以上の大型ピッチは高解像度の代替品に地位を奪われています。

没入型サイネージおよびヘッドアップディスプレイへの需要は、マイクロLED市場においてファインピッチマイクロLEDを収益の柱として維持し続けるでしょう。コストが解像度を上回る場合は標準ピッチが持続しますが、スタジアムディスプレイでさえ4K以上を指定するケースが増えており、購入者をより細かいグリッドへと誘導しています。都市が最小ピクセル密度を法制化するにつれて大型ピッチは縮小し、シェアをさらにファインピッチアセンブリへと傾けています。

注記: 個々のセグメントのシェアはレポート購入時に入手可能

技術別:RGBフルカラーが量子ドットの突破口でリード

RGBフルカラーアーキテクチャは2025年出荷量の78.67%を占め、CAGR 35.79%を達成しており、38%の光子変換効率に達したカドミウムフリー量子ドットが牽引しています。[3]Li et al.、「カラーコンバージョンディスプレイ:現状と将来展望」、nature.com ブルーマイクロLEDアレイとパターン化された量子ドットを使用することで、ネイティブ赤色LEDの低効率を回避し、エピタキシャル工程を削減して色均一性を安定させます。モノクロディスプレイは、緑色のみの発光で十分であり電力予算が厳しい防衛および産業用光学機器においてニッチを維持しています。

構造的な優位性が、プレミアムテレビ、ARグラス、自動車クラスターにわたるフルカラー技術の採用を促進し、マイクロLED市場内でのリードを固めています。リガンドエンジニアリングおよび誘電体スクリーニングに関する研究は、ニアアイアプリケーションに典型的な1〜10 W cm⁻²の励起密度でのオージェ再結合を抑制することを目指しており、量子ドット変換が輝度スケーリングのヘッドルームを維持することを確保しています。

コンポーネント別:適応輝度が必須となるにつれドライバーICがシェアを獲得

エピタキシャルウェーハは2025年収益の34.28%を供給しましたが、ドライバーICは現在最速のCAGR 34.23%を記録しています。アクティブマトリクスマイクロLEDパネルは、UNECE規則123の故障信号義務を満たすために、ピクセルごとの調光、温度補償、リアルタイム電流センシングを必要とします。適応輝度アルゴリズムはまた、バッテリー制約のあるARグラスの消費電力を低下させ、部品表の重みをドライバーシリコンへとシフトさせています。

パネルメーカーがガラスまたはシリコンバックプレーンに薄膜トランジスタ、高速シリアライザー、故障監視回路を統合するにつれ、マイクロLED市場におけるドライバーICベンダーの市場シェアが上昇しています。検査・修復ツールは収益規模は小さいものの、60%を超える歩留まりに不可欠であり、欠陥のないボンディングを追求するディスプレイファブからの投資を引き続き受けています。

製造プロセス別:ハイブリッドボンディングがスループット優位性で地位を確立

ハイブリッドボンディングはCAGR 32.19%を記録しており、ウェーハ間アライメントが5µm未満の精度を達成し、エポキシ接着剤と比較して熱抵抗を半減させています。PlayNitrideが共著した2025年3月のNature論文は、チップオンキャリアハイブリダイゼーションにより6インチウェーハで99.5%の歩留まりを記録しました。マストランスファーは依然として2025年収益の67.81%を支配しており、サイネージおよびテレビ向けの設置済みエラストマースタンプ容量のおかげです。エピタキシャルウェーハボンディングはサプライチェーンのロックインにより制約され、ニッチにとどまっています。

ハイブリッドボンディングの熱的優位性は、わずかな温度上昇でも色シフトを引き起こす1 W cm⁻²以上で動作するマイクロディスプレイには不可欠です。マストランスファーは、時間あたりのスループットが最優先される50µmピッチモジュールでは依然として実用的です。このデュアルトラック処理の状況は、マイクロLED市場の製造の核心を特徴づけています。

注記: 個々のセグメントのシェアはレポート購入時に入手可能

提供形態別:照明が遅れる中でディスプレイモジュールが支配

ディスプレイモジュールは2025年収益の71.24%を占め、CAGR 32.04%で成長する見込みです。その支配は、マイクロLEDのローカル調光と無限コントラストの特性を反映しており、これらはテレビ、スマートウォッチ、ヘッドアップディスプレイのプレミアム価格に直接転換されます。照明モジュールは、一般照明においてミニLEDおよび従来のLEDが通常1ルーメンあたりのコストで優れているため、遅れをとっています。

自動車照明における規制上の測光上限(UNECE規則148)はピクセルレベルの制御を要求しておらず、マイクロLEDの価値提案を希薄化しています。したがって、市場採用はチップコストが1ルーメンあたり0.05米ドルを下回るまで高インパクトのディスプレイフォーマットに集中し、このマイルストーンは2028〜2030年に予測されています。それまでの間、ディスプレイ企業がマイクロLED市場内の経済的レントの大部分を獲得します。

地域分析

アジア太平洋は2025年収益の66.42%を生み出し、エピタキシャルウェーハ、TFTバックプレーン、マストランスファーツールの製造基盤であり続けています。中国のBOEとTianmaは政府のインセンティブを活用してゲーミングモニターと自動車クラスターを拡大し、台湾のPlayNitrideとEpistarは6インチエピウェーハラインを拡張しています。韓国のSamsungとLG DisplayはCES 2025で披露されたモジュラーテレビと透明ガラスプロトタイプに注力しています。この地域の垂直統合されたサプライチェーンは、より速いイテレーションサイクルとコスト低下を確保し、マイクロLED市場内での経済的重力を強化しています。

中東は最速のCAGR 32.21%を記録する見込みであり、サウジアラビアのNEOMプロジェクトとドバイの小売通路が砂漠の昼光100,000ルクス下でも視認可能な透明マイクロLEDファサードを設置しています。ソブリンウェルスファンドの資金調達が設備投資のハードルを相殺し、フルスケールのパイロット展開を加速させています。規制コードはガラスファーストアーキテクチャを優先し、OLEDが満たせない透明性対応サイネージへの予測可能な需要を生み出しています。

北米の成長は防衛とARウェアラブルに集中しています。米陸軍とDARPAの契約は、民生用グラスの事実上の標準として機能するパフォーマンスマトリクスに資金を提供しています。Appleのサンタクララ研究所は、ウォッチプログラムを終了した後も1インチ未満のマイクロディスプレイの開発を継続しており、国内の研究開発支出を固定し、専門的なマイクロLEDコンピテンシークラスターを育成しています。ヨーロッパは、UNECE適合性を変換触媒として活用し、太陽光下でも視認可能なHUDへの自動車OEM需要を通じて前進しています。南米とアフリカは6億米ドルのファブコスト閾値と地元のエピウェーハソースの欠如により遅れており、輸入モジュールに限定され、グローバルマイクロLED市場への貢献を抑制しています。

競合状況

マイクロLED市場は中程度の断片化を示しています。Samsung、Sony、LG Display、BOE、AU Optricsは合計で約45〜50%のシェアを支配しており、エピタキシャル成長、TFTバックプレーン、最終組立にわたる垂直統合に依存しています。Samsungの「The Wall Luxury」とLGの透明プロトタイプは、大型フォーマットおよびスペシャルティニッチを支配するための既存企業の戦略を示しています。BOEとAU Optricsも同様に規模を活用してゲーミングモニターおよび自動車ダッシュボード契約に入札しています。

スペシャリストの挑戦者がパフォーマンスのギャップを埋めています。VueRealのソリッドプリント転写技術は5µm未満のダイで99.99%の歩留まりを主張し、ARマイクロディスプレイのサプライヤーとしての地位を確立しています。PlesseyのMetaとの独占供給契約は、ソーシャルメディア大手を2027年までGaN-on-Siロードマップに縛り付けています。Aledaのナノワイヤーアーキテクチャは、8インチウェーハでより高い赤色LED効率を達成することを目指しており、従来の平面設計を破壊する可能性があります。

失敗事例が過度な楽観主義を抑制しています。Rohinniの2024年の閉鎖は、5,000万米ドルの資金調達にもかかわらず、資本集約性と歩留まりリスクを浮き彫りにしています。この教訓は投資家のデューデリジェンスを鋭くし、実証済みのマストランスファーまたはハイブリッドボンディングの熟練度を持つプレーヤーを優遇しています。今後、自動車認定の統合とハイブリッドボンディングの成熟が競合者と候補者を選別し、最も資本力があり技術的に多様化した企業の間で収益シェアを徐々に集中させるでしょう。

マイクロLED産業リーダー

Samsung Electronics Co. Ltd.

Sony Corporation

LG Display Co. Ltd.

BOE Technology Group Co. Ltd.

AU Optronics Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Applied Materialsは、6インチGaNウェーハを対象とした量産対応のハイブリッドボンディングツールを発表し、2026年第1四半期に顧客認定が予定されています。

- 2025年7月:PlayNitrideは1,900万米ドルを投資して昆山にマイクロLED施設を開設し、中国本土のパネルメーカー向けのエピウェーハ供給を拡大しました。

- 2025年7月:Ennostarはマイクロ LEDディスプレイアプリケーション専用の6インチエピウェーハラインに3,000万米ドルを再投資するため、Kfes Lightingを売却しました。

- 2025年4月:Kopinは、兵士装着型マイクロLEDヘッドアップディスプレイのパフォーマンスマトリクスを定義する米陸軍契約を受注しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ範囲

本調査では、マイクロLED市場を、各ダイオードのアクティブ領域が通常100 µm未満であり、アクティブまたはパッシブマトリクスを通じて個別に駆動される、完全に製造されたマイクロ発光ダイオードチップ、ディスプレイモジュール、および照明エンジンの販売から生じる収益として定義する。評価範囲は、コンシューマーエレクトロニクス、自動車、産業、ヘルスケア、航空宇宙、小売サイネージ、その他のエンドユーズチャネルに及び、2019年から2030年にかけての米ドル建て価値を追跡する。

スコープ除外:300 µmを超えるチップサイズのミニLEDバックライトLCDパネル、従来型LEDサイネージ、および商業的な請求に至らないプロトタイプ数量は除外される。

セグメンテーション概要

- アプリケーション別

- スマートウォッチ

- ニアアイデバイス(AR/VR)

- テレビ

- スマートフォンおよびタブレット

- モニターおよびラップトップ

- ヘッドアップディスプレイ

- デジタルサイネージ

- マイクロプロジェクター

- 医療・外科用ディスプレイ

- 産業用検査パネル

- 最終用途産業別

- コンシューマーエレクトロニクス

- 自動車

- 航空宇宙・防衛

- ヘルスケア

- 広告・小売

- 産業・製造

- その他の最終用途産業

- パネルサイズ別

- 10インチ未満(小型・マイクロディスプレイ)

- 10〜50インチ(中型)

- 50インチ以上(大型)

- ピクセルピッチ別

- ファインピッチ(1.5mm未満)

- 標準(1.5〜2.5mm)

- 大型(2.5mm以上)

- 技術(カラー)別

- RGBフルカラー

- モノクロ

- コンポーネント別

- エピタキシャルウェーハ

- バックプレーン

- ドライバーIC

- 転写・ボンディング装置

- 検査・修復ツール

- 製造プロセス別

- マストランスファー

- エピタキシャルウェーハボンディング

- ハイブリッドボンディング

- 提供形態別

- ディスプレイモジュール

- 照明モジュール

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ケニア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、台湾および韓国のウェーハ装置エンジニア、北米・欧州・中国のウェアラブルおよびEV OEMの調達担当者、ならびに専門インテグレーターのディスプレイアーキテクトにインタビューを実施する。これらの議論により、コスト学習率、現実的な歩留まりランプ、およびチャネルマークアップが検証され、静的文書では補えない情報ギャップが埋められる。

デスクリサーチ

UN Comtradeからエピタキシャルウェーハの貿易コード、米国SECに提出されたディスプレイメーカーの出荷開示、International Display Manufacturing Association、OECD STAN、韓国のKITA輸出ダッシュボードなどのソースからの生産指数を収集する体系的なデスクワークから開始する。電力効率ベンチマーク、特許ファミリー数、およびデザインウィンのアナウンスは、Questel、Dow Jones Factiva、D&B Hooversを通じてマイニングされ、歩留まりおよびコストカーブの変曲点を検出する。

マクロキャリブレーター、IDCリリースからのコンシューマーデバイスのセルインデータ、ACEAが公表する自動車コックピット普及率、および国家省エネインセンティブの一覧は、技術固有の採用要因を重ね合わせる前に対応可能な需要を固定する。示されているデスクリストは例示的なものであり、データ収集、検証、および明確化には他にも多数のオープンおよびサブスクリプションソースが活用される。

市場規模の算定と予測

トップダウンモデルは、9つのコアアプリケーションにわたるマイクロLEDダイ出力、平均転写歩留まり、およびブレンド販売価格をマッピングすることで支出を再構築し、サンプリングされたサプライヤー収益とチャネルチェックからのボトムアップ集計と相互検証される。主要変数には、プレミアムスマートウォッチの出荷台数、AR/VRヘッドセットの発売、月間ウェーハ投入枚数、転写装置のスループット、規制上の輝度上限、および過去のASP低下が含まれる。多変量回帰によりこれらのドライバーが観測された市場価値に結び付けられ、シナリオ分析では大規模転写歩留まりのブレークスルーまたはコンシューマーアップグレードの延期に対応した調整が行われる。

データ検証と更新サイクル

アウトプットは3層のレビューを経る:自動分散スキャン、ピアアナリスト監査、およびシニアによる最終承認。モデルは年次で再実行され、主要ファブの大規模な生産能力増強などの重要なイベントが発生した場合には、再コンタクトプロトコルが発動され、サイクル中間でも再開される。これにより、クライアントは常に最新の見解を受け取ることができる。

MordorのマイクロLEDベースラインが信頼性を獲得する理由

企業が異なる技術カットオフ、採用曲線、および通貨処理を選択するため、購入者はしばしば乖離した数値を目にする。当社はスコープを明示し、請求済み出荷のみを適用し、12ヶ月ごとにモデルを更新することで、乖離を抑制している。

他の出版社との主要なギャップ要因としては、ミニLEDバックライトの包含、監査済み売上ではなく経営目標への依存、および収益を過大評価するOLED価格プロキシの使用が挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 0.42 bn(2025年) | Mordor Intelligence | - |

| USD 0.82 bn(2024年) | Global Consultancy A | ミニLED LCDバックライトを含み、出荷済みではなく発表済みの数量をカウントしている |

| USD 1.05 bn(2024年) | Trade Journal B | 小売価格を市場価値に換算し、300 µmを超えるチップサイズのモジュールを保持している |

| USD 0.80 bn(2024年) | Industry Association C | プロトタイプ出力と限定的な地域カバレッジを使用している |

総合すると、この比較は、当社の厳格なスコーピング、変数選択、および更新頻度が、意思決定者が自信を持って追跡・再現できる、バランスのとれた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

マイクロLED市場は2031年までにどのくらいの速さで成長すると予測されていますか?

市場は2026年の5億6,000万米ドルから2031年までに21億7,000万米ドルに増加し、CAGR 31.12%を記録する見込みです。

最も高い成長ポテンシャルを示すアプリケーションセグメントはどれですか?

ARおよびVR向けのニアアイデバイスは、ヘッドセットが超高輝度・高PPIマイクロディスプレイを要求するにつれ、CAGR 32.61%でリードしています。

ドライバーICがより大きな収益シェアを獲得しているのはなぜですか?

統合ドライバーICはピクセルごとの調光、適応輝度、UNECE故障信号適合に不可欠であり、CAGR 34.23%を牽引しています。

製造と収益でどの地域が支配していますか?

アジア太平洋は2025年収益の66%以上を占め、台湾、中国、韓国、日本の垂直統合されたサプライチェーンに支えられています。

大量採用への主な技術的障壁は何ですか?

10µm未満のマストランスファー歩留まりは依然として60%未満であり、高密度パネルのコストを引き上げ、ARヘッドセットの広範な普及を遅らせています。

マイクロLEDは屋外視認性においてOLEDとどのように比較されますか?

マイクロLEDは4,000〜10,000ニットのピーク輝度を達成するのに対し、OLEDの典型的なピークは1,500ニット未満であり、直射日光下での優れた視認性を確保しています。

最終更新日: