メキシコ電気自動車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

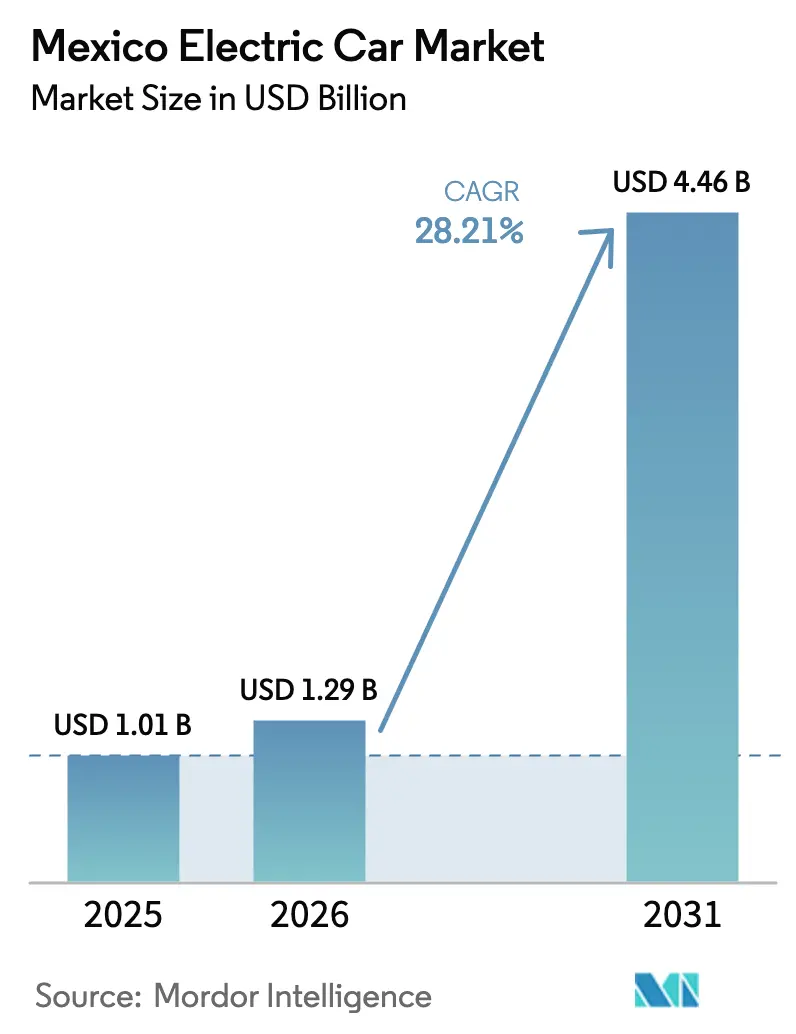

| 基準年の市場規模 (2025) | 1.01 十億米ドル |

| 市場規模 (2026) | 1.29 十億米ドル |

| 市場規模 (2031) | 4.46 十億米ドル |

| 成長率 (2026 - 2031) | 28.21% CAGR |

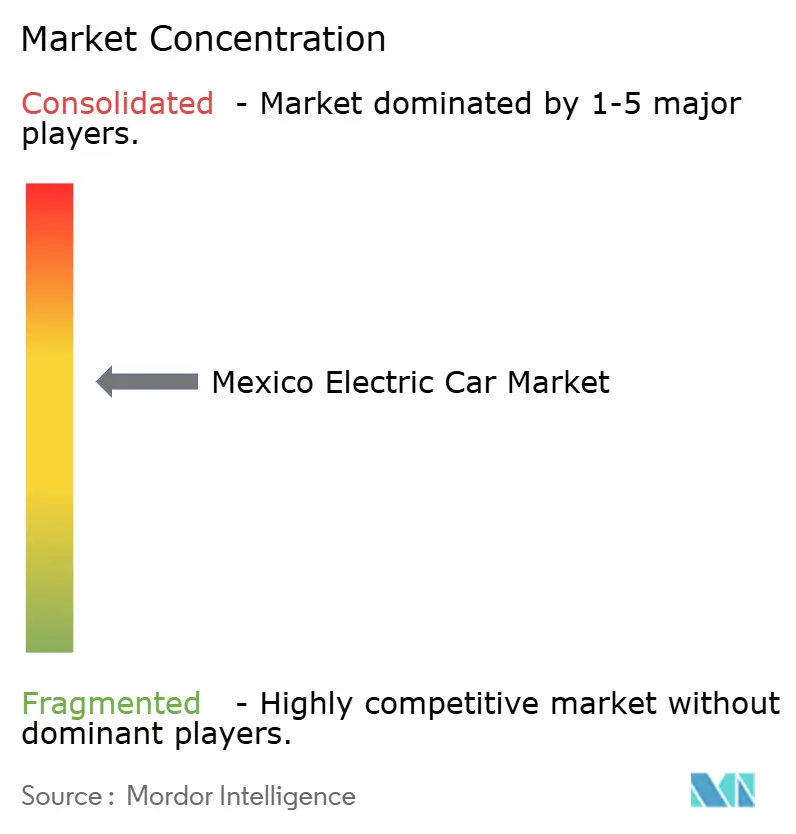

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ電気自動車市場分析

メキシコ電気自動車市場規模は、2025年の10億1,000万USDから2026年には12億9,000万USDに成長し、2026年~2031年の28.21% CAGRで2031年までに44億6,000万USDに達すると予測されています。バッテリーおよびパワートレインの現地化を促進するUSMCA原産地規則、EV製造投資に対する大幅な控除を提供する連邦税制、そしてリチウム資源の国有化により同国が重要なセル製造拠点として位置づけられていることに牽引され、メキシコの自動車産業は力強い変革を遂げています。これに対応して、自動車メーカーは設備刷新に多大な投資を行い、セルサプライヤーはリチウム鉄リン酸塩(LFP)パックコストの積極的な削減を進め、近い将来にはより手頃な価格水準への到達を目指しています。価格面での課題が今日のハイブリッド車の優位性を維持させている一方、コスト均衡の接近がバッテリー電気自動車の普及加速を促しています。需要は地理的に集中しており、メキシコシティが相当なシェアを占めています。しかし、テスラのギガファクトリーが稼働すれば、ヌエボレオン州が重要な北部拠点として台頭する見込みです。競争環境は中程度の激しさを示しており、Tesla、Nissan、BYD、General Motorsが市場数量の主要シェアを合計で占めているものの、単独で支配的な地位を持つ企業は存在しません。

レポートの主要な知見

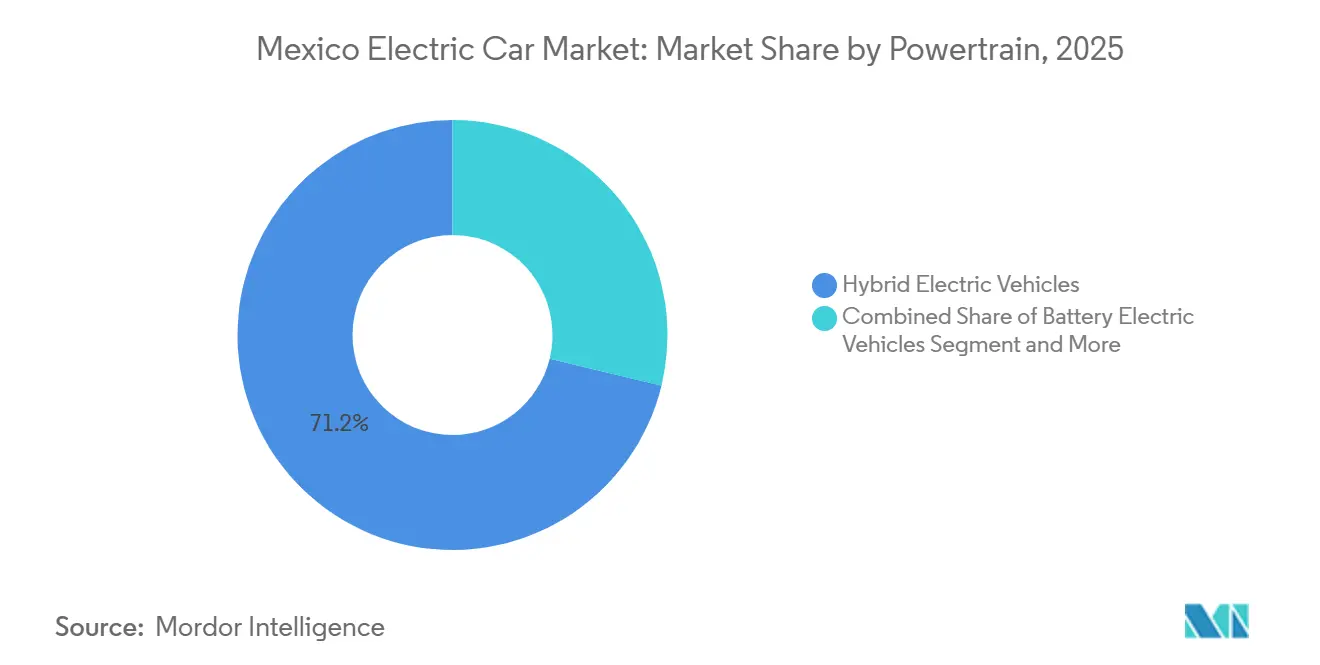

- パワートレイン別では、ハイブリッド電気自動車が2025年のメキシコ電気自動車市場シェアの71.23%をリードし、バッテリー電気自動車は2031年にかけて28.23% CAGRで拡大しています。

- 車両クラス別では、ハッチバックが2025年のメキシコ電気自動車市場の35.61%を占め、スポーツユーティリティビークルは2031年にかけて最速の28.37% CAGRを達成する見込みです。

- 価格帯別では、エントリーレベルモデルが2025年のメキシコ電気自動車市場の41.28%のシェアを獲得し、2031年にかけて28.29% CAGRで成長しています。

- バッテリー化学別では、リチウム鉄リン酸塩が2025年のメキシコ電気自動車市場規模の58.73%を占め、2031年にかけて28.38% CAGRで成長しています。

- モーターアーキテクチャ別では、永久磁石同期モーターが2025年に53.28%のシェアでリードし、誘導方式は伸びているものの、28.27% CAGRのPMSM成長率を下回っています。

- 航続距離別では、200km未満のモデルが2025年の登録台数の45.56%を占め、200~400kmの車両が最速で2031年にかけて28.33% CAGRで成長しています。

- 顧客タイプ別では、個人購入者が2025年の需要の78.91%を生み出しましたが、フリートおよび商業事業者が最速の28.31% CAGRを記録しました。

- 州別では、メキシコシティが2025年の数量の23.47%を占め、ヌエボレオン州はギガファクトリーの建設を背景に最も急峻な28.25% CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

メキシコ電気自動車市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リチウム鉄リン酸塩バッテリーの急速なコスト低下 | +7.2% | グローバル、中国製セルを調達するメキシコの組立工場への波及効果あり | 中期(2〜4年) |

| 政府の購入税インセンティブ | +6.8% | 全国、メキシコシティ、グアダラハラ、モンテレイでの早期効果 | 短期(2年以内) |

| 自動車メーカーの設備刷新とニアショアリング | +5.9% | 全国、ヌエボレオン州、プエブラ州、グアナフアト州、コアウイラ州に集中 | 中期(2〜4年) |

| 国内充電インフラの拡充 | +4.1% | 全国、メキシコシティ〜グアダラハラ〜モンテレイ回廊を優先 | 長期(4年以上) |

| 国家リチウム資源の国有化 | +3.2% | 全国、ソノラ州、ヌエボレオン州に製造拠点 | 長期(4年以上) |

| EVへの輸入関税撤廃 | +1.7% | 全国、2024年以降に逓減する一時的効果 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

リチウム鉄リン酸塩バッテリーパックコストの急速な低下

近年、LFPパックの価格は大幅に低下しており、近い将来にはさらなる低下が見込まれています。このトレンドは主に、CATLの垂直統合戦略と、モジュールレベルのパッケージングを不要にするBYDの革新的なブレードアーキテクチャによって牽引されています [1]「バッテリー技術ホワイトペーパー2024年」、CATL、catl.com 。その結果、エントリーレベルのハッチバックにはより手頃なバッテリーパックが搭載されるようになり、燃料費の節約を考慮する前でも、総保有コストのギャップが効果的に縮小されています。中国から輸入したセルに依存するメキシコの組立業者は、部品表のコスト削減という恩恵を受けています。しかし、炭酸リチウムのスポット価格は非常に不安定で大きな変動を示しており、マージンリスクに直面しています。さらに、これらのパックの熱安定性により、より単純な冷却システムの使用が可能となり、夏季の気温が極めて高い地域では特に有利です。

政府の購入税インセンティブとゼロエミッションゾーン規制

連邦および地方当局は、2024年にメキシコシティでEV製造資産に対する大幅な税控除とゼロエミッションゾーンの施行を組み合わせました。これらの施策により、新しいバッテリー、モーター、パワーエレクトロニクスラインの税引き後の資本コストが大幅に削減され、燃焼車両がアクセス制限を受ける密集した回廊での電動化に向けて、ライドヘイリングおよびラストマイルフリートが動き出しています。この控除はUSMCAの調達基準を条件としており、自動車メーカーにパワートレインコンテンツの現地化を迫るか、すでに二国間紛争を引き起こした監査のリスクを負うかの選択を迫っています。この政策は短期的な需要を加速させる一方、その長期的な効果は一貫した労働価値コンテンツの解釈と持続的な地方自治体の施行にかかっています。

USMCA原産地規則に基づく自動車メーカーの設備刷新とニアショアリング

2024年、USMCAの相当な地域価値要件と労働価値基準の規定が、数十億ドル規模の大規模な設備刷新コミットメントを促しました。Volkswagen、Audi、Fordはそれぞれメキシコの事業を電動プラットフォームへ移行するために相当な投資を割り当て、連邦控除の適格性確保と米国市場へのアクセス保護を図りました。一方、2023年末に許可を取得したテスラの野心的なヌエボレオン州ギガファクトリーは、関税の不確実性により宙に浮いた状態にあります。労働価値条項をめぐる論争は交渉担当者の間で依然として争点となっており、補助サプライヤーからの投資を停滞させる可能性のある紛争が懸念されています。

国内充電インフラの官民連携(PPP)プロジェクトの拡充

2024年、連邦電力委員会(CFE)はPPPの青写真を展開し、数年以内に数百か所の急速充電ステーションを設置することを目指しました。これらのステーションは、メキシコシティ、グアダラハラ、モンテレイが形成する三角地帯、および米国国境に向かう主要ルートに点在する予定です。この野心的な計画は、今十年の終わりまでの多大な年間投資に支えられており、国家資本とChargePointやElectrify Americaなどの事業者との協力を見込んでいます [2]「急速公共充電ステーションの料金」、エネルギー規制委員会、gob.mx/cre 。しかし、規制の明確性の欠如により展開が妨げられています。エネルギー規制委員会が公共充電料金を設定したのは2024年半ばになってからであり、許可承認にボトルネックが生じました。現在、電気自動車1台あたりの公共充電器数が限られており、メキシコはより発展した市場で見られる比率に遅れをとっています。このギャップは、2024年〜2030年の電動モビリティ国家戦略に概説されているように、迅速な系統連系承認と再生可能エネルギー容量の増強の緊急の必要性を浮き彫りにしています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い車両初期価格 | -4.5% | 全国、農村部および低所得都市部で最も顕著 | 長期(4年以上) |

| 都市間急速充電の不足 | -3.8% | 全国、バヒオ地方、ユカタン州、太平洋岸諸州で深刻 | 中期(2〜4年) |

| 非自由貿易協定輸入品への50%関税の見通し | -2.9% | 全国、中国および非USMCA市場からの輸入品に影響 | 短期(2年以内) |

| 財政インセンティブを希薄化するマイルドハイブリッドの分類 | -1.6% | 全国、連邦および州レベルでの規制上の曖昧さ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

平均世帯収入に対する高い車両初期価格

2024年、パックコストの低下にもかかわらず、エントリーレベルのBEVはメキシコの中央世帯収入を大幅に上回る価格設定となっていました。残存価値への懸念を軽減するため、銀行はEVローンを従来の車両よりも著しく高い金利で設定しており、リースの普及率は最低限にとどまっています。総保有コストの均衡は年間相当な距離を走行するドライバーには恩恵をもたらしますが、ほとんどの個人購入者はこの走行距離に達していません。その結果、自動車メーカーは電動化への投資を回収するために高マージンのSUVプラットフォームに注力しており、これが大衆市場における手頃な価格の実現を制限しています。

都市間急速充電回廊カバレッジの不足

メキシコでは、急速充電器はメキシコシティ、グアダラハラ、モンテレイなどの主要都市に集中しています。その結果、メキシコシティとグアダラハラ間の回廊には、2024年末までに見込まれる充電ステーションの数が非常に限られています。この不十分なインフラは長距離移動を妨げ、特にデポ充電設備へのアクセスがない事業者にとって、フリートの電動化を阻害しています。2024年に発表されたUSMCAに基づく三国間計画は、貿易ルート沿いに頻繁な充電停車地点を設置することを目指していますが、資金調達や土地利用許可を含む必要な承認を待っている状態です。さらに、民間事業者は電力会社との系統連系において遅延に直面しています。これは主に、エネルギー規制当局が2024年半ばにようやく公共充電料金を確定したためであり、その結果、建設スケジュールが翌年に延期されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

パワートレイン別:ハイブリッドが優位、BEVが加速

ハイブリッド電気自動車はメキシコ電気自動車市場の2025年シェアの71.23%を占め、充電の可視性が依然として低い国における航続距離への懸念を反映しています。しかし、バッテリー電気自動車は他のすべてのパワートレインを上回る28.23% CAGRで急速に成長しており、LFPコストが1kWhあたり80USDに達し公共充電器が普及すれば差を縮めるでしょう。ToyotaとNissanは成熟したハイブリッドポートフォリオを活用して今日の都市部購入者にサービスを提供していますが、2024年のBEV登録台数の急増は消費者心理の変化を示しています。プラグインハイブリッドはデュアルシステムがメンテナンスコストを引き上げるため狭いニッチを占め、燃料電池モデルは水素インフラなしでは脇に置かれたままです。今後、USMCAに準拠したパック組立が、どのブランドがマージンを維持し連邦控除の適格性を得られるかを決定するでしょう。

消費者の航続距離不安がハイブリッドの現在の優位性を説明していますが、コストが圧縮され政策が厳格化されるにつれて、軌道は完全電動化に向かっています。BEVの普及は地方自治体のゼロエミッションゾーン施行から恩恵を受けており、リチウム国有化イニシアチブはUSMCA規則にうまく適合する現地カソード供給を約束しています。一方、プラグインハイブリッドは散発的な充電アクセスしかない農村部の所有者にとって引き続き関連性を持つかもしれませんが、中距離BEVが300kmを超えるにつれてその地位も弱まっています。全体として、充電器密度の上昇、パックコストの低下、輸入関税の厳格化が収束し、メキシコ電気自動車市場内でのBEVシェアの加速を促しています。

車両クラス別:SUVが台頭、ハッチバックが都市部シェアを維持

ハッチバックはメキシコ電気自動車市場の2025年台数の35.61%を占め、メキシコシティの狭い道路と限られた駐車スペースに支えられていますが、SUVは2031年にかけて最速の28.37% CAGRを達成する見込みです。NissanのLeafとBYDのDolphinは25,000USD未満のエントリーレベルハッチバック販売を牽引し、LFP化学を活用してコストを抑えています。TeslaのModel YとFordのMustang Mach-Eは、モンテレイとグアダラハラの高所得世帯のSUV需要を喚起し、自動車メーカーがより豊かなマージンでバッテリーコストを償却することを可能にしています。

グローバルトレンドが大型車両へとシフトするにつれ、自動車メーカーはその恩恵を享受しています。これらの大型車両はバッテリーコストをより効率的に吸収するだけでなく、プレミアム価格を実現します。Volkswagenはプエブラ工場のアップグレードに多大な投資を行い、電動SUVに明確な焦点を当てています。同時に、AudiはQシリーズの電動化に集中した独自の大規模イニシアチブを展開しています。しかし、ハッチバックが手の届かない価格になれば、特に低所得州での普及が妨げられる可能性があります。都市部では依然としてコンパクトカーが好まれていますが、SUVの多用途性とステータスとしての魅力の高まりが、特に充電インフラの拡充に伴い、市場ダイナミクスを変える可能性があります。

価格帯別:エントリーセグメントがリード、プレミアムが遅れ

30,000USD未満のエントリーレベル車が2025年のメキシコ電気自動車市場の41.28%のシェアを獲得し、手頃な価格の重要性を示しています。このセグメントはBYDのDolphinとNissanのLeafに牽引されて28.29% CAGRでも成長しており、それぞれ40kWh以上のLFPパックを搭載し消費者にとって適正な価格設定となっています。ミドルレンジモデルは車両本体価格よりも総保有コストを重視するフリート購入者にサービスを提供し、プレミアムおよびラグジュアリーモデルは輸入関税が非USMCA製品のコストを押し上げるためニッチにとどまっています。

エントリーの勢いはディープな現地化にかかっています。セル、パック、ドライブユニットの製造をメキシコ国内に持ち込むことで、車両が設備投資控除の適格性を得られ、小売価格を最大5分の1削減できる可能性があります。Teslaはおよそ35,000USDのModel 3でプレミアムエントリーの境界線上に位置していますが、普及は富裕層の都市圏に集中しています。AudiとBMWのラグジュアリーブランドはインフラが成熟した後のトリクルダウンを見越して、数量よりもブランド構築に注力しています。

バッテリー化学別:LFPがコストと安定性で台頭

リチウム鉄リン酸塩は2025年の設置台数の58.73%を占め、中国サプライヤーが1kWhあたり75USDのパックを目標とし、メキシコの暑い気候での優れた熱安全性を提供することから、28.38% CAGRで成長をリードしています。BYDのブレードパックは競争力のあるエネルギー密度を達成し、モジュールハードウェアを合理化することで、エントリーハッチバックを手頃な価格帯の小売価格に位置づけています。コスト耐性と温度耐性により、LFPバッテリーはメキシコの電気自動車市場での広範な普及における主要な化学として台頭しています。

ニッケルマンガンコバルト系は、長い航続距離を確保するプレミアムモデルにとって不可欠です。Teslaの高級グレードとFordのMach-Eはいずれも優れたエネルギー密度のためにNMCを優先しています。しかし、LFPバッテリーがセルトゥパック組立を通じて体積密度のギャップを縮めるにつれ、特に原材料価格が不安定なままであれば、NMCは特化した性能領域にシフトする可能性があります。

モーターアーキテクチャ別:永久磁石がリード、誘導が台頭

永久磁石同期モーターは2025年に53.28%のシェアを占め、ピーク効率の数値を背景に28.27% CAGRで成長すると予測されています。BYD、Nissan、Volkswagenはネオジム鉄ホウ素磁石に依存していますが、希土類の価格急騰(1kgあたり60〜160USD)がサプライチェーンへの不安を煽っています。Teslaは前部にPMSMユニット、後部に誘導モーターを組み合わせたデュアルモーターアプローチでリスクをヘッジしています。

誘導設計は磁石を完全に回避し、コスト重視の後輪軸展開への関心が高まっています。Teslaの標準航続距離Model 3はそのトレードオフを示しています。材料リスクの低減のための最小限の効率低下です。スイッチトリラクタンスなどの代替アーキテクチャはパイロット段階にとどまっており、メキシコ電気自動車市場内での二極化した将来を示唆しています。効率重視のプレミアム製品にはPMSM、倹約的なエントリーおよびフリート向けには誘導モーターという構図です。

航続距離別:短距離が優位、中距離が台頭

200km未満の車両が2025年の登録台数の45.56%を占め、都市部の通勤実態と限られた充電カバレッジを反映しています。しかし、中距離の200〜400kmモデルは、CFEが計画する200か所の急速充電器が稼働するにつれて28.33% CAGRで成長する見込みです。BYDのDolphin(180km)とNissanのLeaf(226km)が下位層を牽引し、TeslaのModel 3ロングレンジとFordのMach-Eは400km以上を求めるプレミアム顧客に対応しています。

回廊充電が改善されれば中距離の最適ゾーンの関連性が高まり、ライドヘイリングや軽物流フリートが都市間ループを運行できるようになります。長距離(400〜600km)モデルは価格面での制約があり、超長距離(600km超)は15,000USDを超えるパックコストのためニッチにとどまっています。したがって、メキシコ電気自動車市場内で中距離フォーマットが短距離の既存モデルから数量を獲得するためには、充電器密度の拡大が極めて重要となります。

顧客タイプ別:個人購入者がリード、フリートが加速

個人購入者が2025年の需要の78.91%を生み出し、都市部のアーリーアダプターの熱意を反映しています。しかし、フリートおよび商業ユーザーは、メキシコシティのゼロエミッションゾーンと今後の調達義務がライドヘイリングおよび配送事業者の電動化を促すにつれて、28.31% CAGRを記録する見込みです。商業電力料金1kWhあたり約2.00メキシコペソで年間20,000km以上の稼働サイクルにおいては、総保有コストの均衡がすでに実現しています。しかし、前払いリースモデルが少なく、購入リスクを負えない小規模事業者の参入を制限しています。

政府フリートは規模は小さいものの象徴的に重要であり、連邦ガイドラインはUSMCA準拠モデルを優先しています。EVに対するより高いローン金利という民間融資の障壁により、フリートマネージャーはサブスクリプションオプションを模索しており、残存価値の明確性が向上すれば、バッテリーリースが回避策として浮上する可能性があります。

地理的分析

メキシコシティは2025年のメキシコ電気自動車市場需要の23.47%を占め、電動フリートが交通量の多い区への妨げのないアクセスを得られるゼロエミッション回廊によって強化されています。メキシコ州は推定5分の1のシェアを加えましたが、郊外の充電器密度の低さがさらなる成長を抑制しています。現在は規模が小さいヌエボレオン州は、ギガファクトリーのサプライチェーンが地元の中小企業に波及し、700か所の公共充電器がモンテレイの幹線道路を覆うにつれて、2031年に向けて28.25% CAGRが見込まれています。同州はすでに多大な税制・インフラ支援を確保しており、テキサス州の需要とメキシコの現地コンテンツを結ぶ国境を越えた物流ハブを構想しています。

2024年3月、BYDはハリスコ州グアダラハラに目を向け、数千人の雇用を創出すると見込まれる大規模な製造工場を計画しました。しかし、プロジェクトの勢いは米国関税に関する明確性にかかっています。同ブランドの中国製部品への強い依存は、USMCAの基準値に関する潜在的な懸念を引き起こしています。一方、プエブラ州は2024年にVolkswagenとAudiから多大な投資を誘致することに成功しました。この成果は、プエブラ州の数百社に及ぶ広大なサプライヤーネットワークと米国市場への有利な鉄道接続によって後押しされました。グアナフアト州もイラプアトのFordから主要なドライブユニットラインを誘致し、この決定は同地域の労働価値コンプライアンスによって促されました。これらのバヒオ諸州は総じて、大陸中部のEV回廊を形成しており、北部クラスターの強力なライバルとして自らを位置づけています。

しかし、これらのハブを超えると、ユカタン州、バハカリフォルニア州、チアパス州などの地域は電動モビリティの黎明期にあります。低い所得水準、未発達な電力インフラ、主要サプライチェーンからの遠隔性といった課題が進歩を妨げています。電動モビリティ国家戦略は野心的な目標を設定しています。再生可能エネルギーからの電力の相当な割合と新規容量の大幅な増加です。しかし、送電アップグレードの遅れが充電渋滞のリスクをもたらしています。2024年には、主要貿易ルート沿いに定期的な間隔で充電器を設置することを目指した三国間USMCA回廊が発表されました。しかし、用地取得と資金調達の課題により、都市間カバレッジは一貫性を欠いており、主にメキシコシティ〜グアダラハラ〜モンテレイルートに限定されています。

競争環境

近年、Tesla、Nissan、BYD、General Motorsがメキシコ電気自動車市場の主要プレーヤーとして台頭し、登録台数の相当なシェアを合計で占めています。しかし、市場を完全に支配することに成功した企業は一社もありません。Teslaの競争優位性は、広範なスーパーチャージャーネットワークと直販戦略にあり、ヌエボレオン州やメキシコシティなどの地域のプレミアム消費者に強く訴求しています。それにもかかわらず、Teslaの大規模ギガファクトリーは関税の明確性を待ちながら稼働していない状態にあり、輸入品が米国の関税引き上げの可能性にさらされています。Nissanは別の工場を閉鎖した後、アグアスカリエンテス工場に事業を集約することでEV生産を合理化し、コストを削減しましたが、拡張能力も制限されました。一方、General Motorsは米国での特定のEVモデルの需要低迷を受け、ラモスアリスペ工場での事業を縮小しました。

BYDはメキシコで野心的な販売目標を設定し、USMCA規制に準拠しない輸入品に高関税を課すことを政府が検討している中でも、ラサロカルデナス港を通じて積極的に車両を出荷しています。一方、SAICのMGブランドとGreat Wall MotorのORAサブブランドは工場設立計画を提出しましたが、最終承認を待っている状態です。高マージンのSUVに注力する既存メーカーによって十分にサービスが提供されていない、適度な航続距離を持つ手頃なハッチバックと商業バンのセグメントには、市場における顕著な機会があります。

技術の進歩が市場に明確な分断を生み出しています。プレミアムブランドは無線アップデートやレベル3運転支援システムなどの高度な機能を統合している一方、低価格競合他社は特定の機能を省くことでコスト効率を優先しています。最近、特にバッテリー熱管理とシリコンカーバイドインバーターの分野でIMPIへの特許出願が大幅に増加しており、メキシコの電気自動車産業における研究開発努力の激化を示しています。

メキシコ電気自動車産業リーダー

Anhui Jianghuai Automobile(JAC)

Bayerische Motoren Werke AG

Daimler AG(Mercedes-Benz AG)

Ford Motor Company

Toyota Motor Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:FordはメキシコでテリトリーSUVのハイブリッドバリアントを発表し、1.5Lエンジンと電気モーターを組み合わせてToyota RAV4やKia Sportageなどのライバルに対抗しました。

- 2024年5月:BYDはメキシコでシャーク中型ハイブリッドピックアップトラックをデビューさせ、初の海外製品発表となり、Toyota TacomaやFord Rangerなどの定番ブランドをターゲットにしました。

メキシコ電気自動車市場レポートの範囲

レポートの範囲には、パワートレイン(BEV、HEV、その他)、車両クラス(ハッチバック、セダン、その他)、価格帯(エントリー、ミドルレンジ、その他)、バッテリー化学(LFP、NMC、その他)、モーターアーキテクチャ(PMSM、誘導、その他)、航続距離(短距離、中距離、その他)、顧客タイプ(個人、その他)、および州が含まれます。

| バッテリー電気自動車(BEV) |

| ハイブリッド電気自動車(HEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| 燃料電池電気自動車(FCEV) |

| ハッチバック |

| セダン |

| スポーツユーティリティビークル |

| 多目的車 |

| エントリー |

| ミドルレンジ |

| プレミアム |

| ラグジュアリー |

| リチウム鉄リン酸塩(LFP) |

| リチウムニッケルマンガンコバルト酸化物(NMC) |

| リチウムニッケルコバルトアルミニウム酸化物(NCA) |

| その他 |

| 永久磁石同期モーター・インテリアマグネット |

| 誘導モーター |

| その他(スイッチトリラクタンスモーター、アキシャルフラックス等) |

| 短距離(0〜200km) |

| 中距離(200〜400km) |

| 長距離(400〜600km) |

| 超長距離(600km超) |

| 個人 |

| フリート・商業 |

| 政府・自治体 |

| メキシコシティ(CDMX) |

| メキシコ州 |

| ヌエボレオン州 |

| ハリスコ州 |

| プエブラ州 |

| グアナフアト州 |

| その他 |

| パワートレイン別 | バッテリー電気自動車(BEV) |

| ハイブリッド電気自動車(HEV) | |

| プラグインハイブリッド電気自動車(PHEV) | |

| 燃料電池電気自動車(FCEV) | |

| 車両クラス別 | ハッチバック |

| セダン | |

| スポーツユーティリティビークル | |

| 多目的車 | |

| 価格帯別 | エントリー |

| ミドルレンジ | |

| プレミアム | |

| ラグジュアリー | |

| バッテリー化学別 | リチウム鉄リン酸塩(LFP) |

| リチウムニッケルマンガンコバルト酸化物(NMC) | |

| リチウムニッケルコバルトアルミニウム酸化物(NCA) | |

| その他 | |

| モーターアーキテクチャ別 | 永久磁石同期モーター・インテリアマグネット |

| 誘導モーター | |

| その他(スイッチトリラクタンスモーター、アキシャルフラックス等) | |

| 航続距離別 | 短距離(0〜200km) |

| 中距離(200〜400km) | |

| 長距離(400〜600km) | |

| 超長距離(600km超) | |

| 顧客タイプ別 | 個人 |

| フリート・商業 | |

| 政府・自治体 | |

| 州別 | メキシコシティ(CDMX) |

| メキシコ州 | |

| ヌエボレオン州 | |

| ハリスコ州 | |

| プエブラ州 | |

| グアナフアト州 | |

| その他 |

市場の定義

- 車両タイプ - このカテゴリーには乗用車が含まれます。

- 車両ボディタイプ - ハッチバック、セダン、スポーツユーティリティビークル、多目的車など、さまざまなボディタイプが含まれます。

- 燃料カテゴリー - このカテゴリーは、HEV(ハイブリッド電気自動車)、PHEV(プラグインハイブリッド電気自動車)、BEV(バッテリー電気自動車)、FCEV(燃料電池電気自動車)など、さまざまなタイプを含む電動推進システムのみを対象としています。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電気モーターを使用する車両。自動車、バス、トラックを含みます。この用語には、完全電気自動車またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| BEV | BEVは推進のためにバッテリーとモーターのみに依存しています。車両のバッテリーはコンセントまたは公共充電ステーションに接続して充電する必要があります。BEVは内燃機関を持たないため、無公害です。従来の燃料エンジンと比較して、運用コストが低く、エンジン騒音が少ないという特徴があります。ただし、同等のガソリン車と比較して航続距離が短く、価格が高いという課題があります。 |

| PEV | プラグイン電気自動車は外部から充電できる電気自動車であり、一般的に完全電気自動車およびプラグインハイブリッドが含まれます。 |

| プラグインハイブリッドEV | 内燃機関または電気モーターのいずれかで動力を得ることができる車両。通常のハイブリッドEVとは異なり、外部から充電することができます。 |

| 内燃機関 | 燃焼室と呼ばれる密閉空間で燃料の燃焼が起こるエンジン。通常、ガソリンまたはディーゼルで動作します。 |

| ハイブリッドEV | バッテリーに蓄えられたエネルギーを使用する1つ以上の電気モーターと組み合わせた内燃機関によって動力を得る車両。これらは内燃機関からの電力と回生ブレーキによって継続的に充電されます。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| 商用車 | 商用車は、人または物の輸送を目的として設計された動力付き道路車両です。このカテゴリーには、小型商用車(LCV)および中・大型車両(M&HCV)が含まれます。 |

| 乗用車 | 乗用車は電気モーターまたはエンジン駆動の4輪以上の車両です。これらの車両は旅客輸送に使用され、運転席に加えて最大8席を備えています。 |

| 小型商用車 | 6,000ポンド未満(クラス1)および6,001〜10,000ポンド(クラス2)の商用車がこのカテゴリーに含まれます。 |

| 中・大型トラック | 10,001〜14,000ポンド(クラス3)、14,001〜16,000ポンド(クラス4)、16,001〜19,500ポンド(クラス5)、19,501〜26,000ポンド(クラス6)、26,001〜33,000ポンド(クラス7)、33,001ポンド超(クラス8)の商用車がこのカテゴリーに含まれます。 |

| バス | 通常、長距離にわたって乗客を運ぶために設計された大型車両を指す輸送手段。路線バス、スクールバス、シャトルバス、トロリーバスが含まれます。 |

| ディーゼル | ディーゼルを主燃料として使用する車両が含まれます。ディーゼルエンジン車は、ほとんどのガソリン車が使用する火花点火システムではなく、圧縮点火噴射システムを採用しています。このような車両では、燃料が燃焼室に噴射され、ガスが大きく圧縮されたときに達する高温によって点火されます。 |

| ガソリン | ガソリンを主燃料として使用する車両が含まれます。ガソリン車は通常、火花点火式内燃機関を使用します。このような車両では、燃料が吸気マニホールドまたは燃焼室に噴射され、空気と混合され、点火プラグの火花によって空気と燃料の混合気が点火されます。 |

| LPG | LPGを主燃料として使用する車両が含まれます。専用およびバイフューエルLPG車の両方が調査の範囲に含まれます。 |

| CNG | CNGを主燃料として使用する車両が含まれます。これらは火花点火式内燃機関を搭載したガソリン動力車と同様に動作する車両です。 |

| HEV | バッテリーと内燃機関(ICE)を推進の主要エネルギー源として使用するすべての電気自動車がこのカテゴリーに含まれます。HEVは一般的にディーゼル電気パワートレインを使用し、ハイブリッドディーゼル電気自動車とも呼ばれます。HEVは車両が減速または停止する際に車両の運動量(運動エネルギー)を電気に変換してバッテリーを充電します。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| PHEV | PHEVはバッテリーと内燃機関の両方によって動力を得ます。バッテリーは内燃機関を使用した回生ブレーキまたは外部充電源への接続のいずれかによって充電できます。PHEVはBEVよりも航続距離が長いですが、比較的環境負荷が高いです。 |

| ハッチバック | 後端にハッチ型ドアを備えたコンパクトサイズの自動車です。 |

| セダン | 通常、2ドアまたは4ドアの乗用車で、後端に荷物用の独立したスペースが設けられています。 |

| SUV | SUVとして広く知られるこれらの自動車は四輪駆動を備え、通常は地上高が高いです。これらの自動車はオフロード車としても使用できます。 |

| MPV | 多目的車(ミニバンとも呼ばれる)は、より多くの乗客を運ぶために設計されています。5〜7人を乗せることができ、荷物スペースも備えています。通常、より広い頭上空間と乗降のしやすさを提供するために平均的なファミリーセダンよりも背が高く、通常は前輪駆動です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益および数量の両面で提供されています。市場収益は、販売数量にそれぞれの平均販売価格(ASP)を乗じることで算出されます。ASPの推定にあたっては、平均インフレ率、市場需要の変化、製造コスト、技術の進歩、消費者嗜好の変化などの要因が考慮されています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。