金属酸化物バリスタ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 15.74 十億米ドル |

| 市場規模 (2031) | 26.26 十億米ドル |

| 成長率 (2026 - 2031) | 10.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 中東 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる金属酸化物バリスタ市場分析

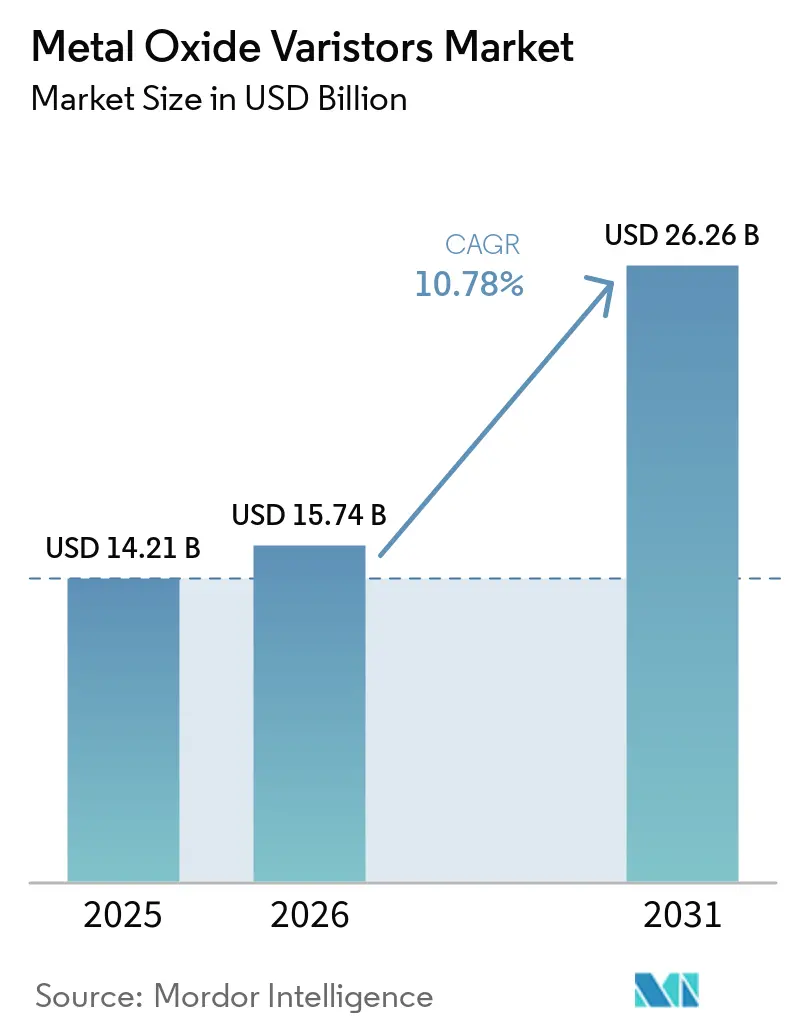

金属酸化物バリスタ市場規模は、2025年の142億1,000万米ドル、2026年の157億4,000万米ドルから、2031年までに262億6,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 10.78%を記録する見通しです。サージ保護コンプライアンスが電気自動車充電器、5G基地局、グリッドエッジ電力品質システムに対して義務化されるにつれ、周期的な民生用ハードウェアの更新サイクルから構造的需要へとモメンタムが移行しています。中電圧デバイスは230 Vから1,000 Vの商用電源に適合するため、住宅および軽商業用保護において主流を占めており、高電圧部品は現在、800 V EV アーキテクチャおよび1,500 V太陽光発電ストリングの急速な普及に連動しています。サプライチェーンは依然として逼迫しており、特殊MOVチップのリードタイムは2025年を通じて8週間から6ヶ月に延長し、健全な売上成長にもかかわらず酸化亜鉛原料の価格変動がマージンを圧迫しています。競争は中程度ながら激しく、6社のグローバルサプライヤーが総売上の3分の2弱を占めているものの、原材料の変動性とシリコンTVSダイオードによる代替脅威からコスト圧力を受けています。

主要レポートのポイント

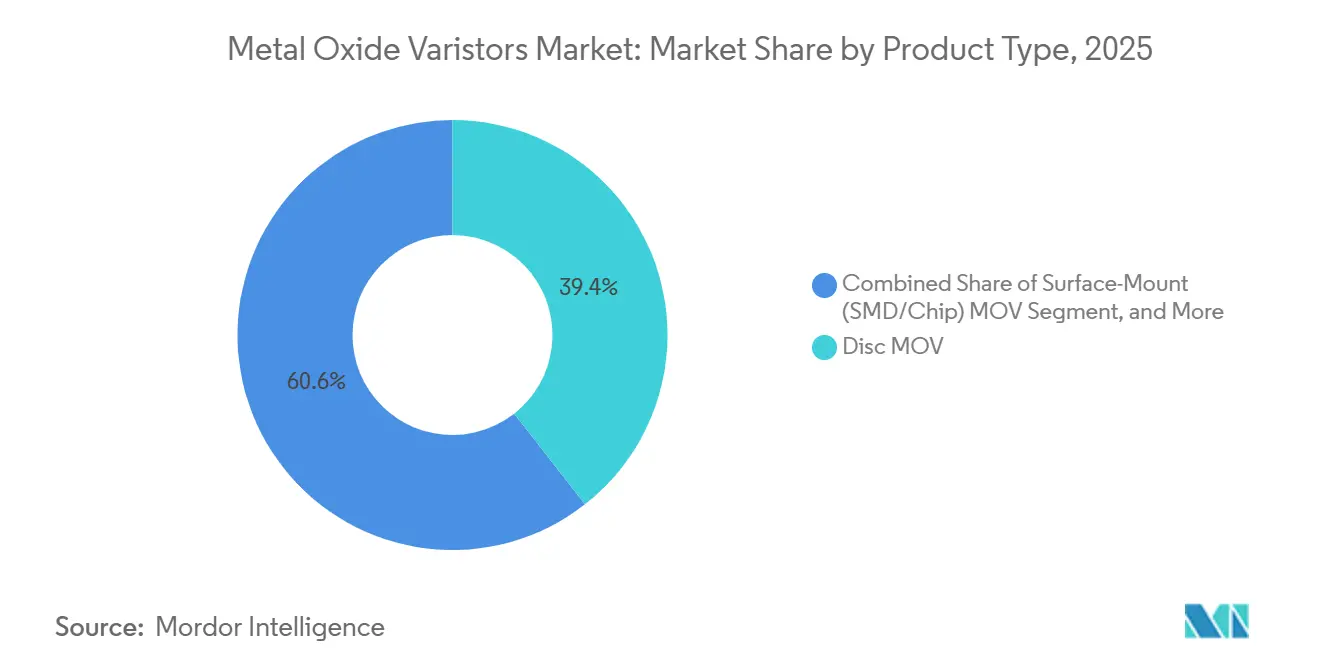

- 製品タイプ別では、ディスクデバイスが2025年の売上の39.43%を占め、表面実装タイプは2031年にかけてCAGR 11.58%で拡大しています。

- 電圧定格別では、中電圧部品(230 V~1,000 V)が2025年の金属酸化物バリスタ市場シェアの44.59%を占め、1,000 V超の高電圧デバイスがCAGR 11.38%で最も急成長しているセグメントです。

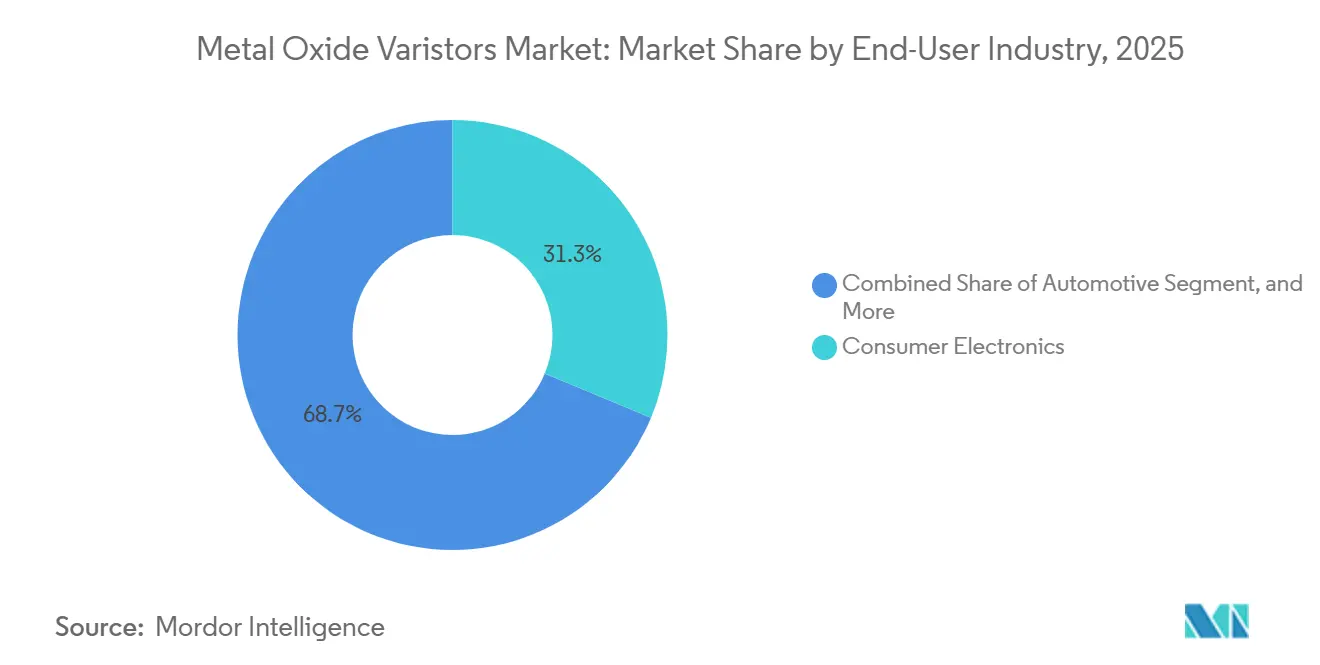

- エンドユーザー産業別では、民生用電子機器が2025年の売上の31.29%を占め、自動車用電子機器はCAGR 11.98%で成長しています。

- 用途別では、サージ保護デバイスが2025年の売上の46.81%を占め、自動車用電子機器保護がCAGR 11.78%でリードしています。

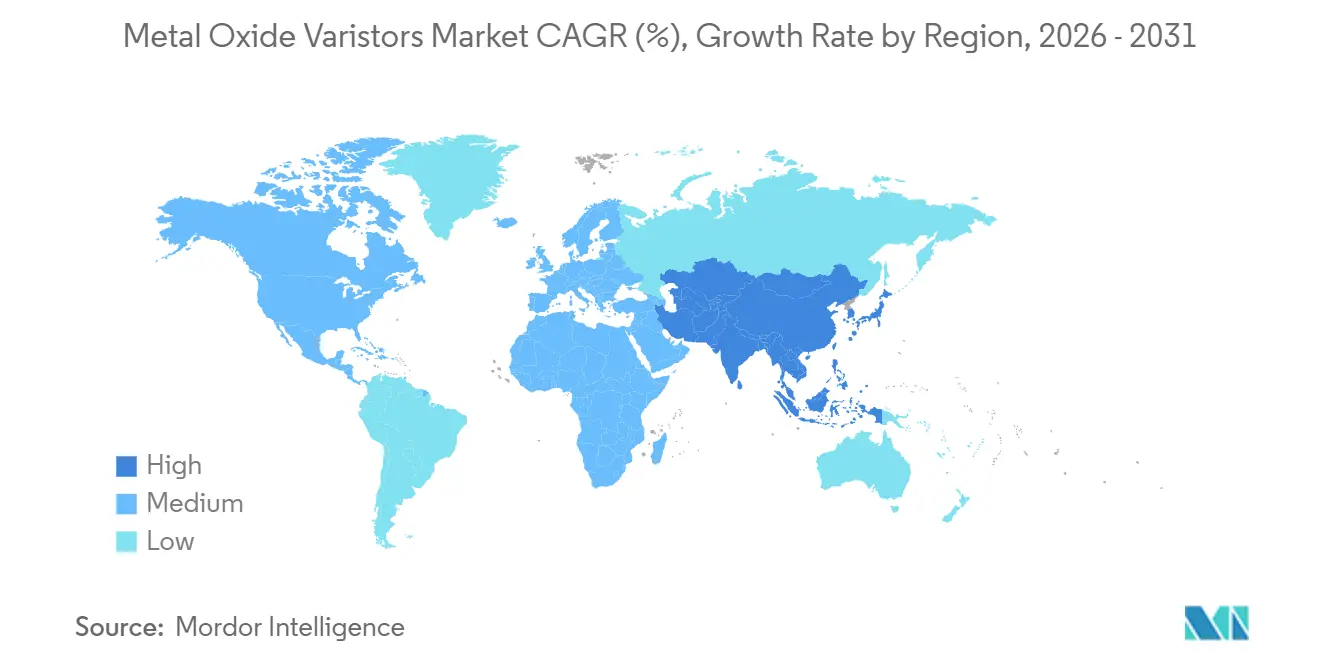

- 地域別では、アジア太平洋地域が2025年の需要の38.48%をリードし、2031年にかけてCAGR 11.69%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の金属酸化物バリスタ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電気自動車充電インフラの急速な普及 | +2.1% | 世界規模、中国・欧州・北米に集中 | 中期(2~4年) |

| スマートホームサージ保護の採用拡大 | +1.8% | 北米および欧州、アジア太平洋都市部へ拡大中 | 中期(2~4年) |

| 強固なサージ抑制を必要とする5Gネットワークの展開 | +1.6% | アジア太平洋地域が中核、中東・アフリカへ波及 | 短期(2年以内) |

| 過酷な電力環境における産業用IoTの拡大 | +1.4% | 世界の産業回廊、アジア太平洋製造ハブ、北米および欧州の改修 | 長期(4年以上) |

| 発展途上国におけるグリッドエッジ電力品質イニシアチブ | +1.2% | インド、ブラジル、東南アジア、サハラ以南アフリカ | 長期(4年以上) |

| 商業ビルの落雷保護に関する保険主導の義務化 | +0.9% | 北米および欧州、ラテンアメリカおよび中東でも新興 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

電気自動車充電インフラの急速な普及

世界の公共EV充電器は2024年に500万台を超え、IEC 61851-23:2023は現在、2.5 kVの保護レベルを持つDCサイドのサージ保護デバイスを義務付けています。これらの規則は、AC入力でMOVとガス放電管を組み合わせ、出力に専用のMOVベースのDCアレスタを配置する、協調型タイプ1およびタイプ2アーキテクチャを推進しています。IEEE規格C62.230-2022はさらに1,500 V DCまでの保護を成文化しており、半導体のみのオプションよりも高エネルギーMOV吸収を優先しています。フィールド信頼性は重要であり、急速充電ユーザーの46%が電気的故障に関連するダウンタイムを挙げており、充電器の故障は修理と逸失収益で4万米ドル以上のコストがかかる可能性があります。部品メーカーは対応しており、Raycapの2025年ProTec T2 DCGU 3Yは100 kA定格の1,000 Vおよび1,500 Vのプラグイン式モジュールを提供しており、高電圧・保守可能なMOVプラットフォームへの移行を示しています。[1]Raycap、「IEC 61851-23に準拠した公共および商業用DC充電インフラのサージ保護」、raycap.com

スマートホームサージ保護の採用拡大

現在、家庭には約30台の接続デバイスがあり、NEC 2023第230.67条はすべての米国住宅サービス引込口にサージ保護を義務付けています。全館型MOVベースのデバイスは、過去10年間でそれぞれ18%および17%増加した落雷とグリッド変動を緩和します。Mersenなどのメーカーは2025年に、熱断路MOVコア、リモートステータスLED、および接続機器保証を組み合わせた75 kA住宅用ユニットでプレミアムラインを拡充し、平均販売価格を引き上げました。供給の逼迫は続いており、AEC-Q200グレードのMOVチップのリードタイムは特定の値で9ヶ月に延長し、建設業者や設置業者は事前在庫を余儀なくされています。WeidmüllerのVARITECTOR PU IoT ACなどのIoT対応SPDは、過電圧イベントをクラウドダッシュボードにストリーミングし、故障前に交換をスケジュールできるようにしています。

強固なサージ抑制を必要とする5Gネットワークの展開

屋外5Gマクロセルは、アンテナが落雷密度の高い鉄塔の頂上に設置されているため、高いサージ暴露を受けます。Bournsの設計ガイドは、230/400 V AC電源および48 V DCバックアップラインでのMOV-GDTカスケードを推奨しています。MOVは、UL 1449で規定されている数十キロアンペアレベルで半導体ダイオードが対応できない対称的な双方向エネルギー能力を提供します。製品革新はフットプリントに集中しており、2220 SMDの多層MOVは現在4つのラジアルリード部品を置き換え、基板面積を約30%削減し、タワートップ電源ユニットを小型化しています。

過酷な電力環境における産業用IoTの拡大

エッジ接続工場は、頻繁なスイッチングサージを発生させる可変速ドライブに接続された数千のセンサーを展開しています。シーメンスなどは、交換可能なカートリッジ、リモートアラーム、およびパフォーマンスログを組み合わせたDINレールMOV SPDを供給し、予知保全をサポートしています。Bournsは2025年に、2220パッケージで4,500 Aを処理し、-55 °Cから+125 °Cで動作する多層バリスタを発表しており、コンパクトな産業用モジュールに適しています。サージカウントと熱ストレスのリアルタイムテレメトリが現在アセットヘルスモデルに供給され、施設が計画外のシャットダウンを回避するのに役立っています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 酸化亜鉛原材料価格の変動性 | -1.3% | 世界規模、中国およびインドからの輸入に依存する地域で深刻 | 短期(2年以内) |

| ピークエネルギー処理における小型化の限界 | -0.8% | 世界規模、民生用電子機器およびIoTセグメントに集中 | 中期(2~4年) |

| 過渡電圧サプレッサー(TVSダイオード)による代替脅威 | -0.7% | 北米、欧州、およびアジア太平洋の高速データアプリケーション | 中期(2~4年) |

| グレーマーケットサプライチェーンにおける偽造部品 | -0.5% | 世界規模、価格敏感で急速に移転するサプライチェーンでリスクが高い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

酸化亜鉛原材料価格の変動性

酸化亜鉛はMOVの機能的なセラミックベースであり、原料コストの急騰は四半期マージンを消し去る可能性があります。スポット価格は2025年後半にkg当たり3.11米ドルから3.46米ドルの範囲で推移し、パンデミック前の水準を約25%上回りました。財務基盤の薄い小規模アジアサプライヤーはヘッジが困難であり、一部は納品を制限したり割増料金を課したりしています。大手ベンダーによる垂直統合が変動性を部分的に相殺しており、複数社が複数年の鉱石契約を締結し、窯スクラップのクローズドループリサイクルに投資しています。[2]サイバーセキュリティ・インフラセキュリティ庁、「重要製造セクター:グレーマーケット入門」、cisa.gov

ピークエネルギー処理における小型化の限界

コンパクトなIoT基板はサージ保護に3 mm²未満しか割り当てられないことが多く、MOVの直径、ひいてはエネルギー容量が制限されます。シリコンTVSダイオードは、サブナノ秒スイッチングと低容量が高速信号の完全性を維持するため、これらのソケットで地位を確立しています。Texas Instrumentsの比較テストでは、24 V MOVがIEC 61000-4-2ストレス下で約1,500 Vにクランプしたのに対し、同等のTVSダイオードはピークを400 V以内に制限し、CANバストランシーバーの許容範囲内に収まることが示されました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:表面実装設計が基板レベルの統合を推進

ディスクデバイスは2025年の金属酸化物バリスタ市場シェアの最大39.43%を維持しており、これはサービス引込口および家電サージプロテクターにおける高エネルギー処理能力によって確立された地位です。しかし、表面実装タイプは、自動車および通信基板がリフローはんだ付け可能な部品に移行するにつれ、2031年にかけて最速のCAGR 11.58%を達成しています。この移行は、ラジアルリードと比較して配置時間を半減させるAEC-Q200認定多層製品に明らかです。ストラップ・ブロック形式は、インパルスあたり数十キロアンペアが一般的なユーティリティトランスおよびレールドライブを引き続き保護していますが、全体的な価値の観点ではニッチを占めています。リングMOVなどの他のジオメトリは特殊なケーブルラップの役割を担い、階層を変えることなく中程度の需要を維持しています。

予測期間にわたり、OEMが基板レベルで保護を統合し、ISO 7637およびIEC 61000-4-5を満たすために電力コントローラの隣に小型MOVを組み込むにつれ、表面実装部品の金属酸化物バリスタ市場規模は拡大します。多層セラミックの層数増加により、ジュール容量が約30%向上し、サブナノ秒応答を維持しながら14 mmディスクとのギャップを縮小しています。ディスクデバイスは、スルーホール組み立てが依然として主流である価格敏感な白物家電およびUPS設計で引き続き主流を占めています。サプライヤーは、湿潤環境でのサイクル寿命を延ばすために、ポリマー熱ヒューズとコンフォーマルコーティングをディスク部品に追加することで差別化を図っています。両形式の共存により、直径とスタック高さにわたってセラミック窯を柔軟に運用できるメーカーにとってバランスの取れたポートフォリオが確保されます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

電圧定格別:高電圧ティアがEVおよび太陽光発電の成長とともに急増

230 Vから1,000 Vの中電圧デバイスが2025年の金属酸化物バリスタ市場シェアの44.59%を獲得しており、住宅用単相および三相商業用電源への適合性を反映しています。1,000 V超の高電圧部品は、800 Vトラクションバッテリーおよび1,500 V太陽光発電ストリングに牽引され、最高のCAGR 11.38%を記録しています。低電圧MOVは民生用基板およびデータポートに不可欠ですが、シリコンTVSダイオードとの直接競争に直面しています。製品ロードマップは現在、デレーティングなしにDC急速充電器の出力段に組み込める1,500 V連続動作モジュールを重視しています。フィールド交換可能なカートリッジにより、オペレーターはメンテナンス中のキャビネット全体のシャットダウンを回避できます。

再生可能エネルギー容量が拡大するにつれ、ユーティリティはIEC 61643-41の一時過電圧テストを満たすために高電圧MOV-GDTハイブリッドを指定し、需要を曲線の上端に引き寄せています。したがって、高電圧定格に関連する金属酸化物バリスタ市場規模は、中電圧ラインよりも絶対ユニット量が少ないにもかかわらず、全体平均よりも速く成長しています。メーカーは、持続的な故障時の壊滅的な破裂を防ぐために180 °C以下でトリップする熱断路メカニズムを改善しています。一方、中電圧製品はスマートパネルエコシステムに組み込むレーザーマーキングによるトレーサビリティコードとIoT接点という段階的なアップデートを受けています。低電圧MOVは、単一の2 kAパルスが設計目標であるLEDドライバーおよびノートパソコンアダプターに存続しますが、ボリュームの上昇は控えめなままです。

エンドユーザー産業別:自動車の電動化が需要パターンを書き換える

民生用電子機器は2025年のエンドユーザー売上の31.29%のシェアを維持しており、AC入力にMOVを組み込んだスマートフォン、テレビ、および家電製品に牽引されています。自動車用電子機器は最強のCAGR 11.98%を記録しており、すべてのバッテリー電気自動車が負荷ダンプおよび落雷誘導サージに耐えるために数十の基板レベルバリスタを統合しているためです。産業用機器、通信、およびエネルギー貯蔵設備が需要を補完しており、それぞれが堅牢なパッケージと長いメンテナンス間隔を必要としています。レガシー民生用アプリケーションではコスト削減圧力が激しい一方、自動車ティア1はAEC-Q200コンプライアンスおよび-40 °Cから+150 °Cの耐久性に対してプレミアム価格を受け入れています。

800 Vドライブトレインが普及するにつれ、自動車システムに起因する金属酸化物バリスタ市場規模はさらに拡大すると予想されており、多層スタックを持つMOVのみが吸収できるサージ振幅が増大しています。バッテリー管理ユニットは60 Jパルスエネルギー定格でありながら1210フットプリントのアレイを展開し、スペースと堅牢性のバランスを取っています。民生用電子機器は逆に、1ユニットあたり数セントを削減するために小径ディスクまたはポリマー自己復帰ヒューズに向かっています。産業用ドライブおよびPLCキャビネットは、8/20 µs波形で40 kAに対応できるラジアルリード20 mm部品の安定したボリュームを維持しています。最後に通信会社は、タワートップ電力コンバーターでコンパクトなSMDフットプリントと双方向保護を組み合わせた多層MOVを好んでいます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:サージ保護デバイスがリーダーシップを維持、自動車用電子機器が追い上げ

サージ保護デバイス(SPD)は2025年の用途別売上の46.81%を占め、金属酸化物バリスタ市場で最大のシェアを持っています。これは建築基準法がサービス引込口でタイプ1およびタイプ2アレスタを義務付けているためです。自動車用電子機器保護はCAGR 11.78%で成長しており、電気自動車パワートレインにおける厳格なISO 7637およびIEC 61000-4-5試験レベルに牽引されています。産業用機器のライン電圧保護は中間に位置し、工場のデジタル化に伴い控えめながら安定した採用が続いています。再生可能エネルギーインバーターおよびバッテリー貯蔵システムもMOVベースのDCアレスタを指定していますが、それらの合計シェアは依然として二次的です。

今後の採用は、スナップインカートリッジ内にMOV、GDT、およびTVS要素を統合し、予知保全のためのリアルタイムステータス接点を提供する多極SPDに集中しています。SPDの全体的な金属酸化物バリスタ市場は、北米および欧州全体での広範な建築基準法の施行に沿って成長しています。自動車用オンボード充電器は、6 kVサージ中に1 kV以下にクランプするMOV-SIDACtor協調カスケードをますます展開しており、これはMOV単独では不可能な要件です。産業用ライン電圧フィルターは275 Vから320 Vのディスクに依存してモータースイッチングスパイクを抑制し、PLCの稼働時間を確保しています。再生可能エネルギー設置業者はDCコンバイナーボックスで1,500 V MOVアレスタを指定していますが、高電圧ストレスの上昇により、実績のある高電圧セラミックを持つベンダーにサプライヤープールが絞られています。

地域分析

アジア太平洋地域が金属酸化物バリスタ市場をリードしており、2025年の売上の38.48%を占め、CAGR 11.69%の見通しです。中国のコアコンポーネントにおける国内コンテンツ70%という政策目標が合弁事業を促進しており、インドの電子部品製造スキームは4,000億インドルピー(48億米ドル)に拡大され、139億米ドルを超える投資誓約を集めています。[3]インド政府、電子情報技術省、「電子部品製造スキームプレスリリース、2026年2月」、meity.gov.in 現地生産能力は物流リスクを低減しますが、偽造品リスクを表面化させており、移転した工場の43%が生産移転後6ヶ月以内に疑わしい部品を報告しています。

北米は、米国の建築基準法の義務化と電気自動車(EV)産業の急速な拡大に牽引され、重要な市場として続いています。520億米ドルのインセンティブを配分するCHIPS法は、受動部品の国内製造を奨励し、輸入依存を低減する上で重要な役割を果たしています。さらに、第301条関税の実施は、中国から輸入される金属酸化物バリスタ(MOV)のコストに大きな影響を与え、2025年以降その価格を事実上2倍にしています。これにより、ディストリビューターはリスクを軽減しコストを効果的に管理するためにサプライチェーンを多様化するよう促されています。一方、カナダとメキシコでは、特に風力発電所とデータセンターでタイプ1サージ保護デバイス(SPD)の設置が増加しています。これらの設置は落雷が多い草原回廊に集中しており、これらの地域のインフラの信頼性と安全性を確保するために堅牢なサージ保護が不可欠です。

欧州はEN 61643に基づく厳格なEMC規則と再生可能エネルギーへの推進から恩恵を受けています。ドイツとフランスは1,500 V太陽光発電アレイのDCバス保護を加速しており、英国は正式なリスク免除が提出されない限りEV充電器回路にSPDを義務付けています。配電線の地中化に向けた地域的取り組みは落雷暴露を抑制しますが、アセットヘルス監査をサポートするためのネットワーク化されたサージロギングへの需要を高めています。南米は、ブラジルの太陽光発電の拡大とAEC-Q200 MOVを調達するメキシコの自動車組立クラスターに牽引され、着実に拡大しています。中東・アフリカはユーティリティおよび石油設備でサージ保護を採用しており、アラブ首長国連邦はSPDにIoTステータスビーコンを装備したスマートグリッドパイロットを推進しています。

競合環境

産業集中度は中程度に分散しています。TDK、Littelfuse、Vishay、Panasonic、Eaton、およびBournsは合計で金属酸化物バリスタ市場売上の約60%を支配しており、独自のセラミックレシピと幅広い規制認証から恩恵を受けています。Littelfuseは、電力半導体の弱さに関連するのれん減損にもかかわらず、堅調な受動製品需要により2025年第4四半期にEBITDAマージンが370ベーシスポイント改善しました。[4]Littelfuse Inc.、「Littelfuse、2025年第4四半期および通年業績を発表」、littelfuse.com Bournsは18ヶ月以内に4つの新しいバリスタまたはハイブリッドサージファミリーを発表し、自動車および5Gインフラを狙った積極的なペースを示しています。

戦略的トレンドは垂直統合とポートフォリオの幅を重視しています。市場リーダーは多層スタックを社内で共焼成し、熱断路リンクを組み込み、MOVコアをガス放電管およびTVSダイオードとハイブリッドモジュールにバンドルしています。UL 1449第5版およびIEC 61643-41:2025への準拠は重大なエンジニアリング障壁を課しており、各新製品ファミリーは認証費用と1年間のテストで10万米ドルのコストがかかる可能性があります。破壊的な脅威は、急速にボリュームを拡大している政府支援の中国参入企業から来ていますが、彼らは高級自動車認定では遅れをとっています。

IoT対応SPDは新興の価値を表しています。WeidmüllerとSchneider Electricは、サージカウントと残存寿命を記録するBluetoothまたはイーサネットテレメトリを統合し、サービス契約収益を開拓しています。保険会社は現在、リアルタイムのSPDステータスを報告する物件に対して保険料を割引しており、そのようなデバイスが収集したデータを収益化しています。ハイブリッドMOV-GDT-TVS構造は、高エネルギー吸収、低スタンバイ漏れ電流、および精密クランプを統合し、コンパクトな充電器および基地局のコンポーネント数を削減するため、支持を集めています。

金属酸化物バリスタ産業リーダー

TDK Corporation

Vishay Intertechnology, Inc.

Panasonic Holdings Corporation

Littelfuse, Inc.

Bourns, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Bournsは、最大放電60 kAの1,000 V~2,000 V DC定格高電圧ガス放電管GDT225HEシリーズを発表し、EV充電器およびバッテリー貯蔵を対象としています。

- 2026年1月:Littelfuseは2025年第4四半期の電子機器売上が3億4,515万米ドルで前年比20.7%増加し、受動サージ保護製品が23%成長をリードしたと報告しました。

- 2025年12月:Raycapは、IEC 61851-23およびUL 1449第5版に準拠した1,000 Vおよび1,500 V EV充電器向けプラグイン式DC SPD、ProTec T2 DCGU 3Yを発表しました。

- 2025年10月:MersenはTPMOVコアと5万米ドルの接続機器保証を備えた75 kA住宅用モデルでSurge-Trap STXHファミリーを拡充しました。

世界の金属酸化物バリスタ市場レポートの範囲

金属酸化物バリスタ(MOV)市場は、電気および電子システムを過渡電圧サージおよび過電圧イベントから保護するために電圧依存抵抗性コンポーネントを設計、製造、流通、および適用する世界的な産業です。金属酸化物バリスタは、主に酸化亜鉛ベースのセラミック材料で構成される非線形半導体デバイスであり、過剰電圧に応答して急速に抵抗を変化させ、サージ電流を転流して敏感な回路および機器を保護します。

金属酸化物バリスタ市場レポートは、製品タイプ(ディスクMOV、表面実装MOV、ストラップ/ブロックMOV、その他の製品タイプ)、電圧定格(低電圧≤230 V、中電圧230~1,000 V、1,000 V超)、エンドユーザー産業(民生用電子機器、産業用機器、自動車、エネルギーおよび電力、通信、その他のエンドユーザー産業)、用途(サージ保護デバイス、ライン電圧保護、自動車用電子機器、産業用電力電子機器、その他の用途)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ディスクMOV |

| 表面実装(SMD/チップ)MOV |

| ストラップ/ブロックMOV |

| その他の製品タイプ |

| 低電圧(≤230 V) |

| 中電圧(230~1,000 V) |

| 高電圧(1,000 V超) |

| 民生用電子機器 |

| 産業用機器 |

| 自動車 |

| エネルギーおよび電力 |

| 通信 |

| その他のエンドユーザー産業 |

| サージ保護デバイス(SPD) |

| ライン電圧保護 |

| 自動車用電子機器 |

| 産業用電力電子機器 |

| その他の用途 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 製品タイプ別 | ディスクMOV | ||

| 表面実装(SMD/チップ)MOV | |||

| ストラップ/ブロックMOV | |||

| その他の製品タイプ | |||

| 電圧定格別 | 低電圧(≤230 V) | ||

| 中電圧(230~1,000 V) | |||

| 高電圧(1,000 V超) | |||

| エンドユーザー産業別 | 民生用電子機器 | ||

| 産業用機器 | |||

| 自動車 | |||

| エネルギーおよび電力 | |||

| 通信 | |||

| その他のエンドユーザー産業 | |||

| 用途別 | サージ保護デバイス(SPD) | ||

| ライン電圧保護 | |||

| 自動車用電子機器 | |||

| 産業用電力電子機器 | |||

| その他の用途 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

金属酸化物バリスタ市場の現在の規模は?

金属酸化物バリスタ市場規模は2026年に157億4,000万米ドルに達し、CAGR 10.78%で2031年までに262億6,000万米ドルに達すると予測されています。

最も急速に拡大している製品タイプは何ですか?

表面実装MOVは、自動車基板および5Gラジオへの採用拡大により、年率11.58%で最も急速な成長を遂げています。

MOVがEV充電器に不可欠な理由は何ですか?

IEC 61851-23:2023はDC出力の通過電圧を2.5 kVに制限しているため、充電器の稼働時間を脅かす落雷およびスイッチングサージを吸収するために高エネルギーMOVベースのSPDが必須です。

酸化亜鉛価格の変動性はサプライヤーにどのような影響を与えますか?

スポット酸化亜鉛コストはパンデミック前の水準から約25%上昇しており、長期鉱石契約を持たないMOVメーカーのマージンを圧迫しています。

どの地域が需要成長をリードしていますか?

アジア太平洋地域は最大のシェアと最高の成長を誇り、中国の現地化推進とインドの部品生産に対する4,000億インドルピー(48億米ドル)のインセンティブプログラムに牽引されています。

TVSダイオードはMOVに取って代わっていますか?

TVSダイオードは、より速い応答と低容量により低電圧・高速ラインで優位に立っていますが、MOVは優れたジュール吸収により高エネルギーACおよびDC電力保護において依然として主流です。

最終更新日: