バイポーラパワートランジスタ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

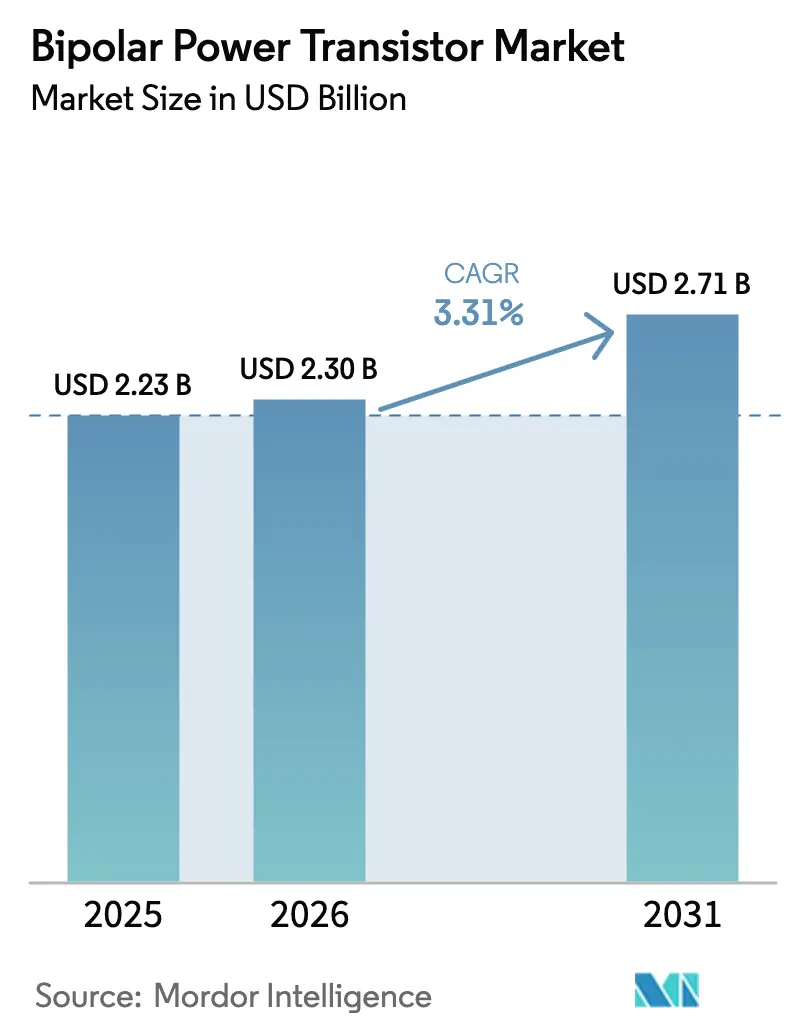

| 市場規模 (2026) | 2.3 十億米ドル |

| 市場規模 (2031) | 2.71 十億米ドル |

| 成長率 (2026 - 2031) | 3.31% CAGR |

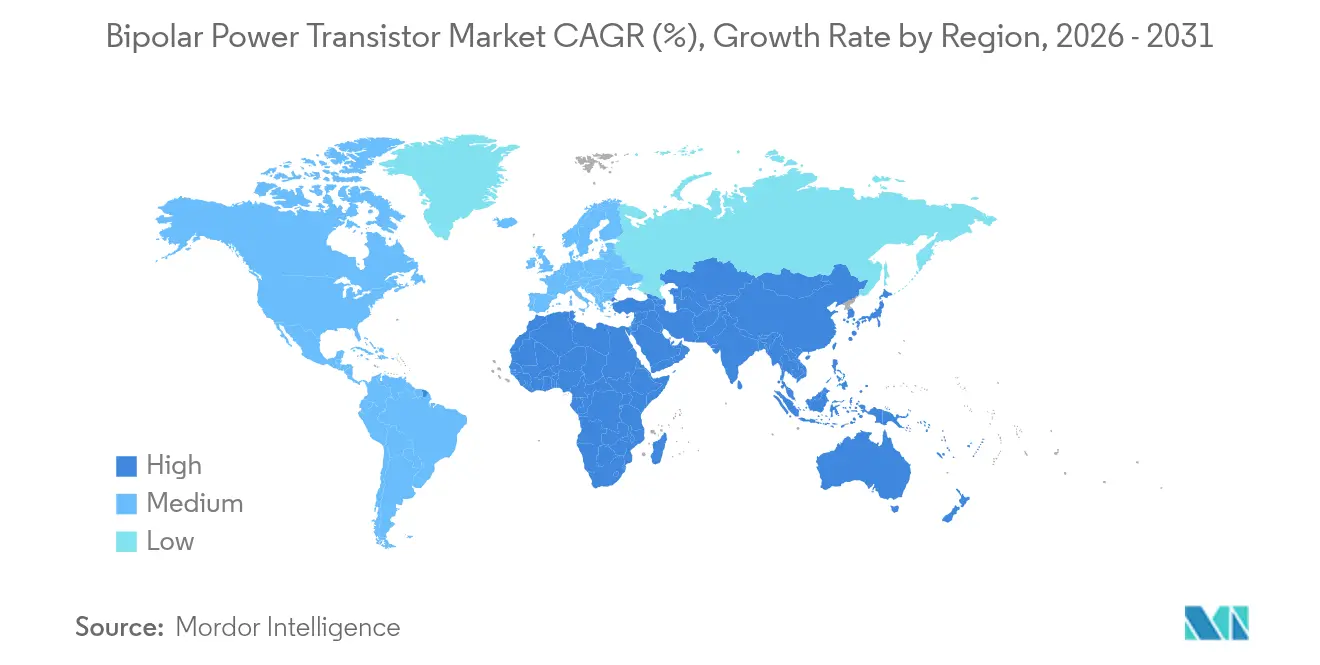

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイポーラパワートランジスタ市場分析

2026年のバイポーラパワートランジスタ市場規模は23億米ドルと推定され、2025年の22.3億米ドルから成長し、2031年には27.1億米ドルが見込まれており、2026年〜2031年の期間に3.31%のCAGRで成長しています。安定した収益拡大の裏では、自動車の電動化、再生可能エネルギー、5Gインフラが性能要件を高める中、従来型シリコンから炭化ケイ素(シリコンカーバイド)への破壊的な転換が進んでいます。シリコンは成熟した製造ラインとコスト優位性により数量リーダーシップを維持していますが、ワイドバンドギャップ材料は熱的余裕、スイッチング速度、電力密度が価格感度を上回る重要な設計において採用を獲得しています。アジア太平洋地域は中国の規模と日本の精密製造の強みにより出荷量をリードし、欧州の厳格な効率規制と北米の高信頼性ニッチ分野が差別化された需要を形成しています。エンドユーザーの焦点は家電から再生可能エネルギー、EVパワートレイン、産業オートメーションへと移行し、ディスクリートデバイスの数量が横ばいになるにつれてサプライヤーをより高付加価値のアプリケーションへと誘導しています。

レポートの主要ポイント

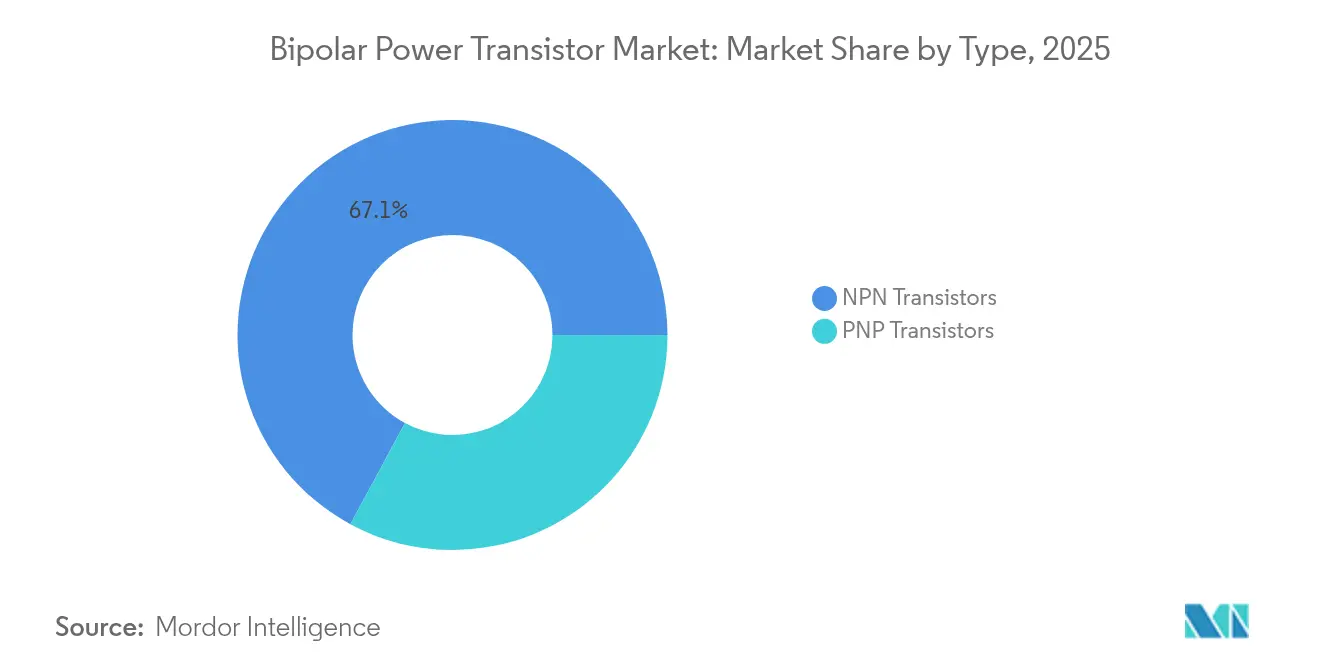

- タイプ別では、NPNデバイスが2025年のバイポーラパワートランジスタ市場シェアの67.12%を占め、炭化ケイ素(SiC)BJTが2031年に向けて最速の4.71% CAGRを記録しています。

- 材料別では、シリコンが2025年に80.76%の収益を支配し、炭化ケイ素が2031年まで最高の4.71% CAGRを見込んでいます。

- パッケージ別では、表面実装形式が2025年のバイポーラパワートランジスタ市場規模の61.75%を占め、パワーモジュールとハイブリッドICが5.11% CAGRで成長しています。

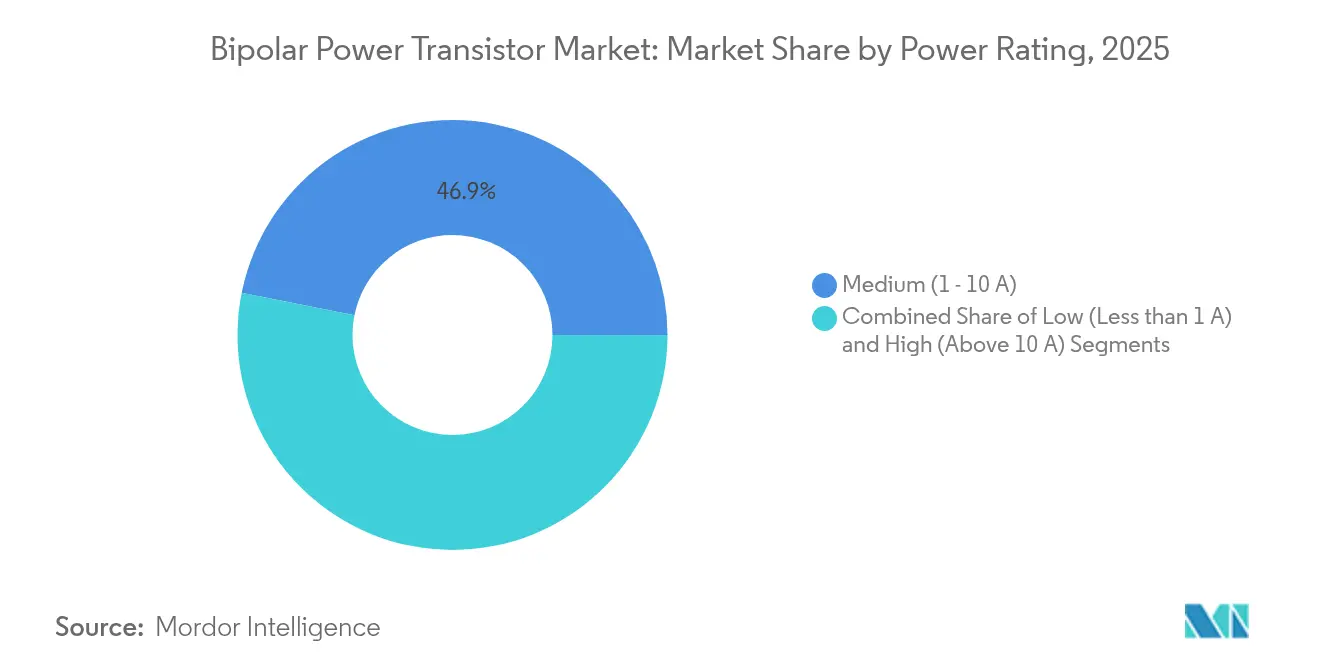

- 電力定格別では、中電力(1〜10 A)デバイスが2025年に46.85%のシェアをリードし、高電力(10 A超)ユニットが4.02% CAGRで拡大しています。

- エンドユーザー別では、家電が2025年に28.94%の収益を生み出し、再生可能エネルギーが2031年に向けて最速の3.55% CAGRを記録しています。

- 地域別では、アジア太平洋地域が2025年に50.65%の収益を獲得し、中東およびアフリカが2031年まで最高の3.63% CAGRを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

バイポーラパワートランジスタ市場のグローバルトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 欧州車における48Vマイルドハイブリッドパワートレインの電動化 | +0.8% | 欧州、北米への波及 | 中期(2〜4年) |

| アジア全域の太陽光マイクロインバーターにおける炭化ケイ素(SiC)BJTの普及 | +0.6% | アジア太平洋地域中心、中東・アフリカへ拡大 | 長期(4年以上) |

| 低電力IoTウェアラブルにおけるコスト最適化ディスクリートスイッチの需要 | +0.4% | グローバル、アジア太平洋地域集中 | 短期(2年以内) |

| 北米における航空電子機器電力制御ユニットの高信頼性ニーズ | +0.3% | 北米、グローバル防衛 | 長期(4年以上) |

| 韓国および日本におけるmmWave 5Gマクロ基地局の展開 | +0.5% | アジア太平洋地域、先進市場 | 中期(2〜4年) |

| 南米鉱業における従来型産業用モータードライブのレトロフィット | +0.2% | 南米、その他新興市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

欧州車における48Vマイルドハイブリッドパワートレインの電動化

欧州の自動車メーカー(OEM)は排出ガス規制を満たし電動化コストを削減するために48Vシステムを拡張しています。ベルトスタータージェネレーター、統合型スタータージェネレーター、電動ターボチャージャーは、12Vアーキテクチャとの互換性を維持しながら10〜20 kWのバーストを処理するために効率的なバイポーラスイッチングに依存しています。Molexは電圧上昇時の電磁干渉に対処するコネクタ再設計を示しています。OnsemiのAPM21モジュールはコンパクトなレイアウトのために複数のスイッチと熱改善機能を組み合わせています。[1]Onsemi、「マイルドハイブリッド電気自動車とその先のための48ボルトシステム」、onsemi.com信頼性と低い部品表コストにより、バイポーラデバイスはこれらのサブシステムにとって中心的な存在であり続け、2030年までのバイポーラパワートランジスタ市場CAGRに+0.8%の押し上げをもたらしています。

アジア全域の太陽光マイクロインバーターにおける炭化ケイ素(SiC)BJTの普及

アジア太平洋地域のユーティリティスケールおよび屋根設置型太陽光の増加がマイクロインバーターの普及を後押しし、SiC BJTはシリコンと比較してスイッチング損失を最大50%削減します。ROHM Co., Ltd.とSemikron DanfossはSMAシステムに2 kV SiC MOSFETを統合し、収率を向上させる1500 V DCリンクを実現しました。[2]ROHM Semiconductor、「ROHMの最新2kV SiC MOSFETを搭載したSemikron Danfossのモジュール」、rohm.com中国の規模の経済と日本の品質重視がコストと信頼性の改善を支え、SiCに長期的な追い風を与え、バイポーラパワートランジスタ市場の成長見通しに+0.6%を加えています。

低電力IoTウェアラブルにおけるコスト最適化ディスクリートスイッチの需要

スマートウォッチ、ヘルスバンド、センサータグは、バッテリー寿命を最大化し小型フォームファクターに適合する1A未満のスイッチを必要としています。ヘテロ誘電体ゲートオールアラウンドデバイスの研究により、ウェアラブルノードの効率を向上させるより良いサブスレッショルドスイングが示されています。[3]MDPI、「低電力エネルギー効率的なヘテロ誘電体ゲートオールアラウンド MOSFETの研究」、mdpi.comアジア太平洋地域の製造拠点は大量消費者価格設定に合致したコスト構造を提供しています。パッケージの小型化により、ディスクリートバイポーラトランジスタはサイズ制約のある基板で引き続き選好され、セクターの成長に+0.4%貢献しています。

北米における航空電子機器電力制御ユニットの高信頼性要件

ミッションクリティカルな航空電子機器は、放射線と温度極限に対して認定されたトランジスタを必要としています。Microchip Technology Inc.のBJTは、低線量率感度試験の強化後に米陸海軍共同仕様を満たしています。ワイドバンドギャップデバイスは将来の密度向上を約束しますが、長い検証サイクルのため防衛契約での採用は遅れています。高い価格設定が低い数量を相殺し、バイポーラパワートランジスタ市場にCAGR+0.3%の押し上げをもたらしています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高周波DC-DCコンバーターにおけるパワーMOSFETへのシェア喪失 | -0.7% | グローバル、先進市場 | 短期(2年以内) |

| EVトラクションインバーターにおける150℃超の熱暴走リスク | -0.5% | グローバル自動車 | 中期(2〜4年) |

| 待機損失に関するEUエコデザイン規制の強化 | -0.3% | 欧州、グローバルへの波及 | 長期(4年以上) |

| SiGe BJT用高純度ゲルマニウムの供給不安定 | -0.4% | グローバル高性能セグメント | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高周波DC-DCコンバーターにおけるパワーMOSFETへのシェア喪失

効率的なMOSFETゲート制御は300 kHz以上のスイッチングを向上させ、データセンターおよび通信コンバーター内で選好されます。Infineon Technologies AGのCoolGaNはショットキーダイオードを統合し、デッドタイム損失を削減して設計を小型化しています。[4]Infineon Technologies AG、「Infineonが世界初の産業用窒化ガリウムトランジスタファミリーを発売」、infineon.comバイポーラサプライヤーはコスト重視または低周波グリッドに注力し、市場CAGRに-0.7%の下押しに直面しています。

EVトラクションインバーターにおける150℃超の熱暴走リスクが採用を制限

両面冷却を備えたIGBTおよびSiCモジュールは、バイポーラ対応品よりも優れた放熱を実現しています。MDPIの研究は安全な動作のための高度なジャンクション温度推定を強調しています。EV充電の熱流束は2024年以来すでに10倍に増加しています。熱的上限が成長から-0.5%を差し引いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:NPN優位性が回路標準化を推進

NPNトランジスタは2025年に67.12%の収益を管理し、このカテゴリのバイポーラパワートランジスタ市場規模は2031年に向けて3.33% CAGRで拡大すると予測されています。自動車ECU、産業用ドライブ、家庭用電源における正極レールシステム設計はNPN極性を選好し、新しい材料が登場しても需要を固定しています。PNPユニットはプッシュプル段および負極レール回路での補完的役割を維持していますが、規模の経済によりNPNのコストリーダーシップは維持されています。継続的なライブラリ再利用により設計サイクルが短縮され、エンジニアが部品調達と検証スケジュールを検討する際にNPNがデフォルトの選択肢となっています。

炭化ケイ素(SiC)への移行はNPN規約を維持しています。STMicroelectronicsは使い慣れたピン配置をSiC構造にマッピングし、認定を容易にして、EV充電、再生可能エネルギーインバーター、5G電力基板においてバイポーラパワートランジスタ市場のフットプリントを拡大しています。この一貫性により、全体的なディスクリート数量が緩和しても持続的な収益が確保されます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

材料別:シリコンリーダーシップにもかかわらず炭化ケイ素(SiC)が台頭

シリコンは高いウェーハスループットと数十年の歴史を持つ製造ラインにより2025年に80.76%の収益を達成しました。しかし、炭化ケイ素デバイスは4.71% CAGRを記録し、高電圧ソケットへの進出が増加し、バイポーラパワートランジスタ市場シェアの増加分を獲得しています。SiCのより広いバンドギャップは伝導損失を削減し175°Cのジャンクションを可能にし、EVおよびストリングインバーターにおけるヒートシンク質量を削減します。Infineon Technologies AGのクリム(Kulim)における200 mmウェーハ増産は将来の供給を確保しコストギャップを縮小します。

シリコンの確立されたエコシステムは大量消費者およびIoTセグメントを保護していますが、マルチキロワット設計は航続距離と効率向上のためにSiCへと方向転換しています。両方の材料を混在させたハイブリッド基板が発展し、設計者が各ストレスゾーンに適切なダイをマッチングできるようになり、バイポーラパワートランジスタ市場全体の柔軟性を高めています。

電力定格別:高電流設計がプレミアムミックスを促進

中電力(1〜10 A)部品は2025年に46.85%のシェアを保持し、自動車補助装置、家電モーター、幅広い産業用途に供給しています。高電力(10 A超)デバイスのバイポーラパワートランジスタ市場規模は、EVチャージャー、太陽光ストリングインバーター、工場ロボティクスが導体の嵩を抑えるためにより高いバス電流を標準化するにつれて、2031年に向けて4.02% CAGRを記録しています。低電力(1 A未満)スイッチはウェアラブルおよびIoTリモートの定番として残っていますが、消費者デバイスが機能をSoCに統合するにつれてその金額価値は横ばいになっています。

高電流設計はより厳密な熱経路と高度なパッケージングを必要とします。ROHM Co., Ltd.のHSDIP20における成形SiCモジュールは従来のフレームの3倍の電力密度を実現し、20 A以上のレベルでの性能はダイサイズではなくパッケージングイノベーションが決定することを証明しています。EVの高速充電スタックでシステム電圧が400 Vから800 Vに上昇するにつれて、デバイスあたりの電流は依然として増加し、バイポーラパワートランジスタ市場の高電力側に新たな収益が流入しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

周波数範囲別:RF上昇が低周波数コンフォートゾーンに挑戦

300 kHz未満のアプリケーションは依然として2025年の収益の64.65%を占め、モータードライブ、UPSユニット、従来型スイッチングモード電源に及んでいます。5Gマクロサイト、フェーズドアレイレーダー、V2Xリンクの普及に伴い、300 kHz〜6 GHzの無線周波数・マイクロ波帯域は3.74% CAGRを記録しています。ミリ波セルは特殊なバイポーラトポロジーを選好するゲイン、線形性、耐久性要件を高めています。

NXPおよびその他のRFメーカーはSiGEフロントエンドとGaNパワーステージを組み合わせていますが、ドライバーおよびプリドライバースロットは予測可能なバイアスのためにシリコンBJTを保持することが多いです。通信の認定は複雑さを加えますが、プレミアムASPがバイポーラパワートランジスタ市場内の収益密度を高めています。レガシー低周波数カテゴリはグリッド連系資産がゆっくりと老朽化するにつれて耐久性を維持し、RF成長のためのR&Dに資金を提供する広い基盤を維持しています。

パッケージタイプ別:統合化が表面実装とモジュールを推進

SOT-223やDPAKなどの表面実装パッケージは、自動化されたチップマウンターラインが人件費を削減し基板信頼性を向上させるため、2025年に出荷量の61.75%を占めました。パワーモジュールとハイブリッドICは5.11% CAGRで他を上回り、複数のダイ、ドライバー、場合によってはパッシブ層を単一の筐体に組み合わせることでフットプリントを削減しながら熱伝導を向上させています。TO-220などのスルーホールカンは、放熱とボルト止め力が半田付け性を上回る産業用溶接機や機関車ドライブなどの用途で引き続き存在感を示しています。

EVの電圧上昇とサーバーの電力密度がモジュール成長を促進しています。OnsemiのチェコT工場はインゴットから完成モジュールまで垂直統合し、供給管理がコストと納期確実性を支える方法を示しています。熱界面材料、直接接合銅基板、リードフレーム合金の調整が差別化要素となり、バイポーラパワートランジスタ市場の製品にパッケージングイノベーションを組み込むベンダーに購買者を誘導しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:再生可能エネルギーインフラが家電数量を上回る

家電は2025年の収益の28.94%を占めましたが、スマートフォンとテレビが飽和するにつれて出荷量はわずかに前進しています。再生可能エネルギーシステムは政府が脱炭素化目標を追求するにつれて2031年に向けて3.55% CAGRで拡大し、バイポーラパワートランジスタ市場を押し上げています。データ集約型5Gおよびエッジサーバーは堅調なICT支出を維持し、産業オートメーションはレトロフィットとスマートファクトリーの展開から勢いを得ています。

EVパワートレインとオンボードチャージャーは見せ場となる成長エンジンです。トラクションインバーターにおける炭化ケイ素(SiC)BJTは冷却質量を抑えながら航続距離を伸ばし、規制コンプライアンスと顧客受容に不可欠となっています。航空宇宙と防衛はバイポーラパワートランジスタ市場内でキャッシュフローを安定させる数十年のライフサイクルと厳格な認定規則を特徴とする安定しているが限られたセグメントとして残っています。

地域別分析

アジア太平洋地域は2025年の収益の50.65%を生み出しており、中国が再生可能エネルギーとEVへの補助金を投入し、日本が精密IC実装を推進し、韓国が5Gマクロサイトを拡大するにつれて、この地域のバイポーラパワートランジスタ市場規模は拡大すると予測されています。中国のガリウムとゲルマニウムの輸出規制を含む国内材料政策は、投入の不安定性を高め、調達と価格戦略に影響を与える現地化プロジェクトに拍車をかけています。

欧州のOEMは48Vマイルドハイブリッド普及を推進し、待機損失にペナルティを課すEUエコデザイン規制を遵守しており、効率向上に向けたR&Dを誘導しています。STMicroelectronicsが計画しているシチリア島のSiC製造施設は、50億ユーロ(58.8億米ドル)の支援を受け、製造の国内回帰の勢いを示しています。クリーンモビリティと産業脱炭素化に向けた地域の連携は、高度なバイポーラパワーデバイスへの需要を持続させています。

北米は航空、防衛、産業オートメーションに依存しており、寿命信頼性が低い出荷数量を相殺しています。長い認定サイクルが収益の流れを安定させ、既存サプライヤーを有利にしています。中東とアフリカはユーティリティスケールの太陽光発電所とグリッド拡張プロジェクトが設備投資を支配する中、最速の3.63% CAGRを記録しています。南米の鉱山はモータードライブを改修し、商品輸出のキャッシュフローに支えられたニッチな需要を生み出しています。

競争環境

市場集中度は中程度です。STMicroelectronicsは早期の生産能力への賭けにより炭化ケイ素(SiC)収益の32.6%を所有し、Infineon Technologies AG、Onsemi、Wolfspeedは買収とグリーンフィールド製造施設を通じて拡大しています。OnsemiはAIデータセンターの電力ステージを対象に、QorvoのSiC JFET資産を1億1500万米ドルで獲得しました。Infineon Technologies AGはワイドバンドギャップカバレッジを深めるためにGaN Systemsを8億3000万米ドルで買収しました。資本集約度は上昇しており、インゴットからモジュールまでの垂直統合を実現するOnsemiの20億米ドルのチェコSiCプロジェクトによって示されています。

技術的競争は熱界面、モジュール統合、材料純度に焦点を当てています。サプライチェーンの管理は重要鉱物規制の中でコスト削減と耐性をもたらします。Microchip Technology Inc.の放射線硬化BJTなど、専門企業は極限環境においてニッチを開拓しています。全体として、大手サプライヤーはバイポーラパワートランジスタ市場全体の多様なコストおよび性能基準に対応するために規模と専門ポートフォリオのバランスを取っています。

バイポーラパワートランジスタ産業リーダー

STMicroelectronics

TT Electronics

Nexperia

Sanken Electric Co., Ltd.

ON Semiconductor (onsemi)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:ROHM Co., Ltd.は、3倍の電力密度を持つオンボードチャージャー向けにHSDIP20パッケージの4-in-1および6-in-1 SiC成形モジュールを発表しました。

- 2025年4月:ROHM Co., Ltd.は、3倍の電力密度を持つオンボードチャージャー向けにHSDIP20パッケージの4-in-1および6-in-1 SiC成形モジュールを発表しました。

- 2025年2月:Infineon Technologies AGは、再生可能エネルギーおよびEVプラットフォームを対象に、マレーシアのクリム(Kulim)から初の200 mm SiCデバイスを発売しました。

- 2025年1月:OnsemiはQorvoのSiC JFET技術事業を1億1500万米ドルで買収を完了し、EliteSiCラインアップを拡充しました。

バイポーラパワートランジスタ市場のグローバルレポートスコープ

バイポーラパワートランジスタは、増幅に一般的に使用される半導体デバイスです。このデバイスはアナログまたはデジタル信号を増幅できます。また、DCをスイッチングしたり、発振器として機能することもできます。物理的には、バイポーラパワートランジスタは大きな電圧と電流を増幅しますが、電圧または電力を増幅するように設計された回路に接続することができます。本研究はPNPトランジスタ、NPNトランジスタを含むバイポーラパワートランジスタと、家電、通信・技術、自動車、製造業、エネルギー・電力などの主要エンドユーザーにわたるバイポーラパワートランジスタの使用状況をカバーしています。本研究はまた、様々な地域にわたる需要をカバーし、市場に対するCOVID-19の影響を考慮しています。

| NPNトランジスタ |

| PNPトランジスタ |

| シリコン(Si) |

| シリコンゲルマニウム(SiGe) |

| 炭化ケイ素(SiC) |

| ヒ化ガリウム(GaAs) |

| 低電力(1 A未満) |

| 中電力(1〜10 A) |

| 高電力(10 A超) |

| 低周波数(300 kHz未満) |

| 無線周波数・マイクロ波(300 kHz〜6 GHz) |

| スルーホール(TO-220、TO-3) |

| 表面実装(SOT-223、DPAK) |

| パワーモジュールとハイブリッドIC |

| 家電 |

| ICTおよび5Gインフラ |

| 自動車およびEVパワートレイン |

| 産業用モータードライブとオートメーション |

| 再生可能エネルギーと電力(太陽光、風力) |

| 航空宇宙と防衛 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国(デンマーク、スウェーデン、ノルウェー、フィンランド) | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東 | 湾岸協力会議(GCC)諸国 |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| タイプ別 | NPNトランジスタ | |

| PNPトランジスタ | ||

| 材料別 | シリコン(Si) | |

| シリコンゲルマニウム(SiGe) | ||

| 炭化ケイ素(SiC) | ||

| ヒ化ガリウム(GaAs) | ||

| 電力定格別 | 低電力(1 A未満) | |

| 中電力(1〜10 A) | ||

| 高電力(10 A超) | ||

| 周波数範囲別 | 低周波数(300 kHz未満) | |

| 無線周波数・マイクロ波(300 kHz〜6 GHz) | ||

| パッケージタイプ別 | スルーホール(TO-220、TO-3) | |

| 表面実装(SOT-223、DPAK) | ||

| パワーモジュールとハイブリッドIC | ||

| エンドユーザー産業別 | 家電 | |

| ICTおよび5Gインフラ | ||

| 自動車およびEVパワートレイン | ||

| 産業用モータードライブとオートメーション | ||

| 再生可能エネルギーと電力(太陽光、風力) | ||

| 航空宇宙と防衛 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国(デンマーク、スウェーデン、ノルウェー、フィンランド) | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東 | 湾岸協力会議(GCC)諸国 | |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答されている主な質問

バイポーラパワートランジスタ市場の現在の規模はどれくらいですか?

バイポーラパワートランジスタ市場は2026年に23億米ドルと評価されています。

バイポーラパワートランジスタ市場は2031年までにどの程度成長しますか?

収益は3.31% CAGRで増加し、2031年までに27.1億米ドルに達すると予測されています。

バイポーラパワートランジスタの需要をリードしている地域はどこですか?

アジア太平洋地域は50.65%の収益シェアを保有しており、中国の製造エコシステムと日本の精密エレクトロニクスセクターが牽引しています。

炭化ケイ素(SiC)デバイスが将来の成長に重要な理由は何ですか?

炭化ケイ素はより高い耐電圧とより低いスイッチング損失を提供し、EVパワートレインと太陽光インバーターにおける効率向上を可能にするため、最速の4.71% CAGRを実現しています。

どのエンドユーザーセグメントが最も速い成長を示していますか?

太陽光と風力設備が拡大するにつれて、再生可能エネルギーと電力アプリケーションが最高の3.55% CAGRを記録しています。

最終更新日: