金属IBC市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.58 十億米ドル |

| 市場規模 (2031) | 1.85 十億米ドル |

| 成長率 (2026 - 2031) | 3.26% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

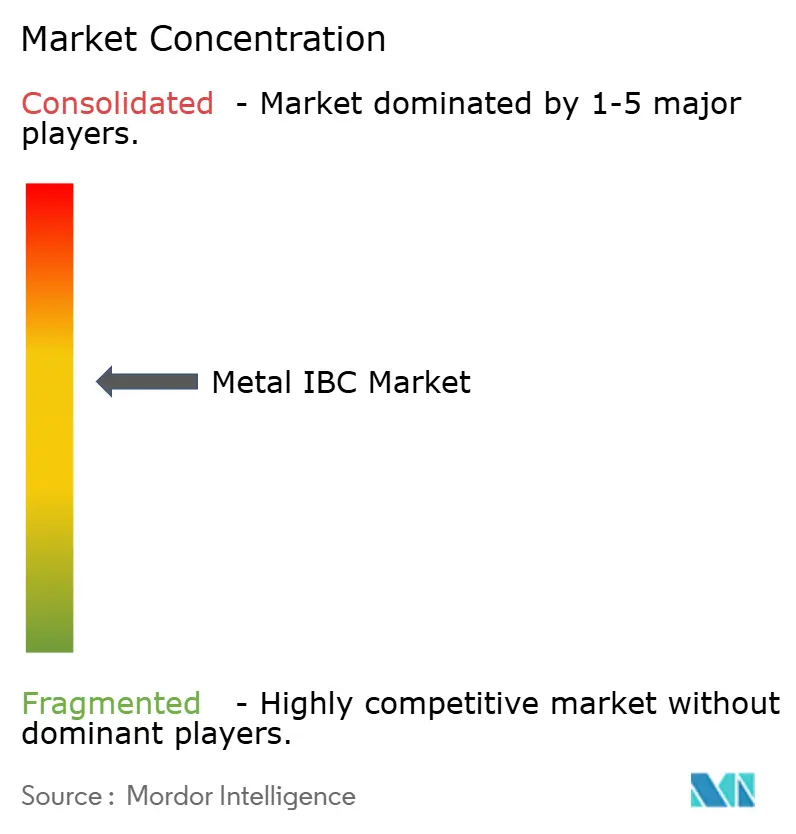

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる金属IBC市場分析

金属IBC市場規模は2025年にUSD 15億3,000万と評価され、2026年のUSD 15億8,000万から2031年にはUSD 18億5,000万に達すると推定されており、予測期間(2026年〜2031年)のCAGRは3.26%です。現在の成長は、UN31Aコンテナに対する規制上の保護、世界的な化学品生産量の増加、および再利用可能な包装プールの利用拡大に支えられています。しかし、ステンレス鋼および炭素鋼の価格変動、ならびに複合材代替品との競争激化が、拡大を緩やかなペースに抑えています。IoT対応の資産追跡を中心とした技術導入の加速は、サービス提案の幅を広げ、長期的な顧客契約の強化に貢献しています。主要メーカーは、垂直統合、地理的展開、およびコンプライアンス専門知識を活用してマージンを維持しながら、持続可能性の優先事項と一致する新興ニッチ分野である水素エネルギーおよびバッテリー材料物流の開拓を進めています。

主要レポートのポイント

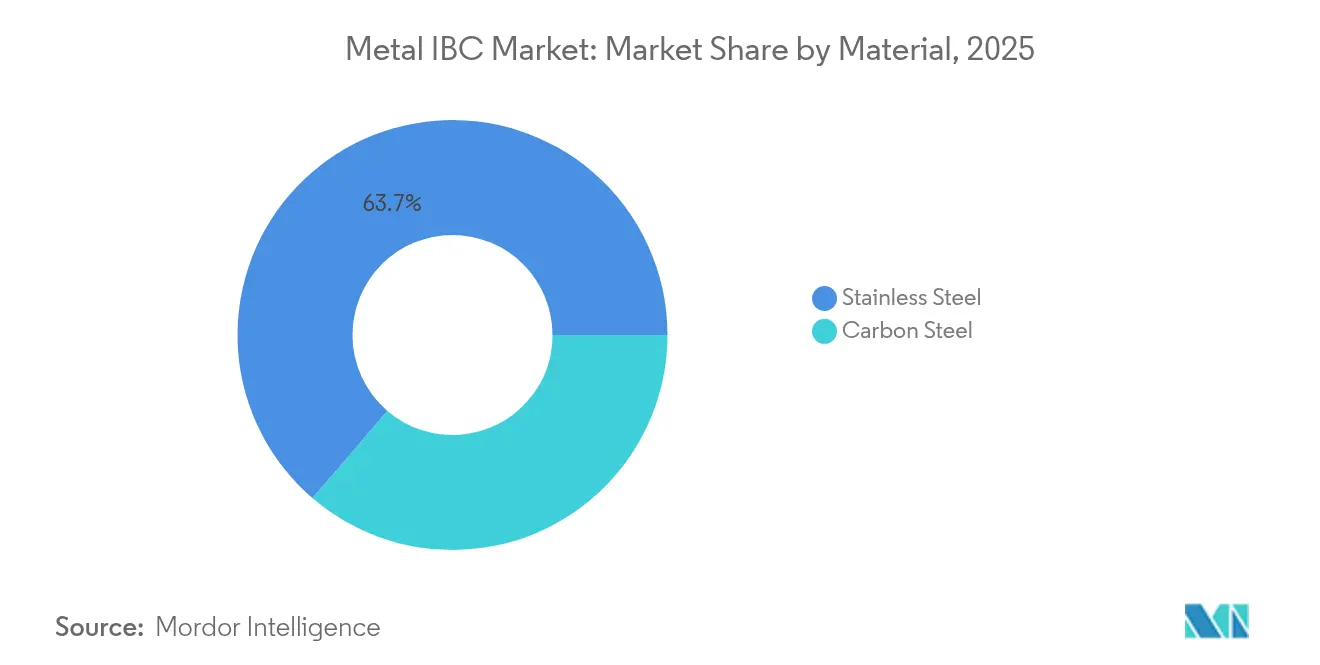

- 材料別では、ステンレス鋼が2025年に63.72%の収益シェアをリードし、炭素鋼は2031年までに最速の5.82% CAGRを記録する見込みです。

- 容量別では、1,001〜1,500Lセグメントが2025年の金属IBC市場シェアの50.84%を占め、1,000L以下の区分は2031年まで5.41%のペースで拡大する見通しです。

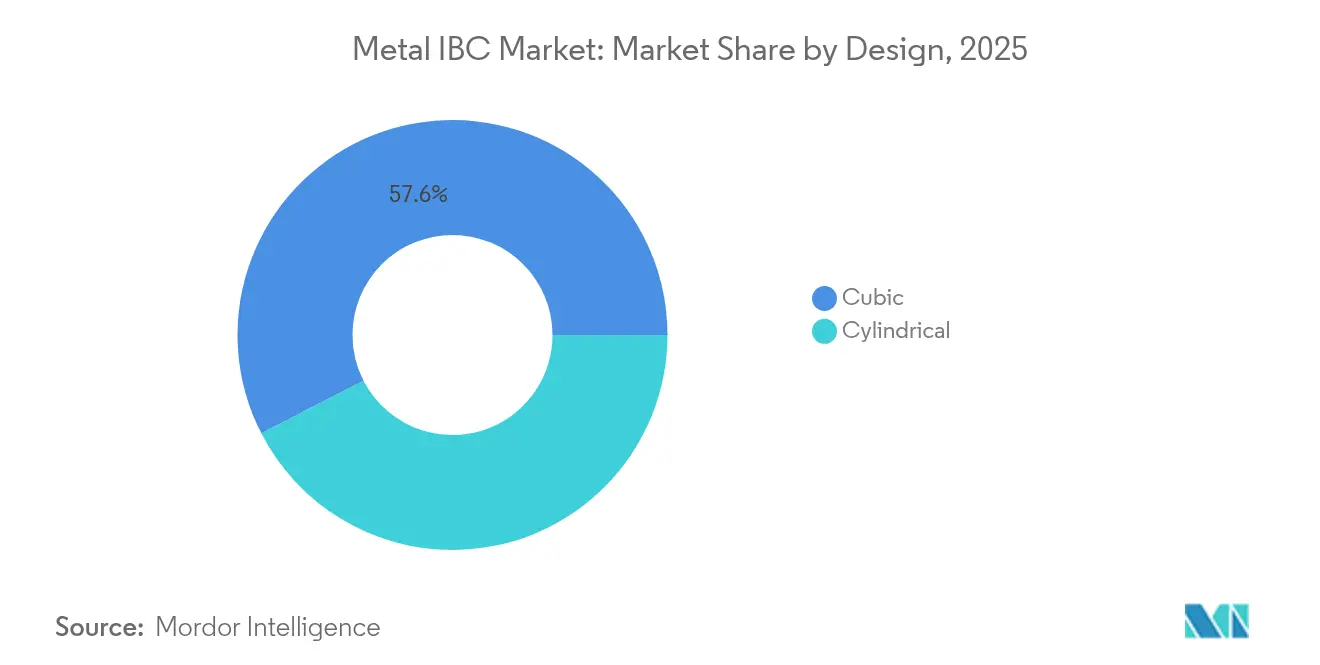

- 設計別では、立方体コンテナが2025年に57.56%のシェアで優位を占め、円筒形設計は5.92% CAGRで成長すると予測されています。

- 内容物別では、液体用途が2025年の収益の61.12%を占め、半固体は2031年まで最速の5.61% CAGRを記録する見込みです。

- 最終用途産業別では、工業用化学品が2025年に30.74%のシェアを占め、食品・飲料は2031年まで5.12%の成長が見込まれています。

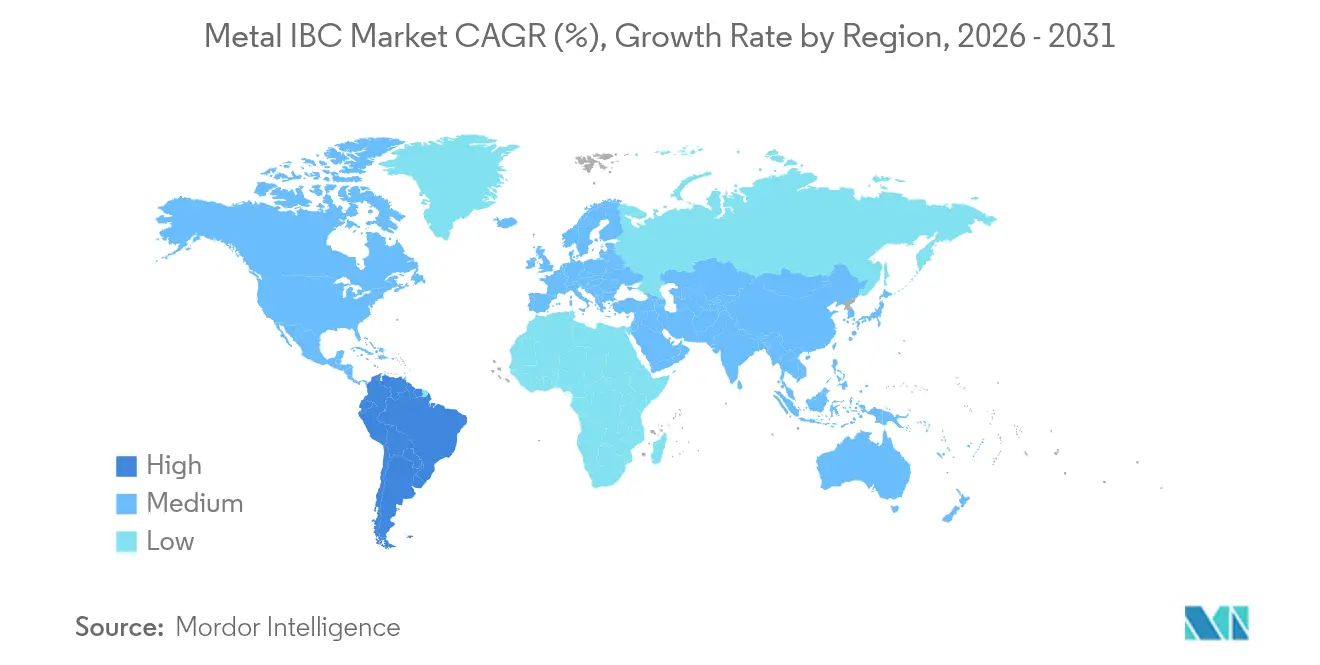

- 地域別では、アジア太平洋が2025年の収益の39.18%を占め、南米は2031年まで最高の5.02% CAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の金属IBC市場トレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な化学品生産量の拡大 | +0.8% | アジア太平洋および北米に集中するグローバル | 中期(2〜4年) |

| UN31A金属IBCを支持する厳格なUN/DOT規制 | +0.6% | グローバル、特に北米および欧州 | 長期(4年以上) |

| 55ガロンドラムから再利用可能なIBCプールモデルへの移行 | +0.4% | 北米および欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| 食品・飲料輸出業者からの衛生的取り扱い需要 | +0.3% | グローバル、欧州および北米に重点 | 短期(2年以内) |

| IoT対応フリート追跡およびレンタルプラットフォーム | +0.2% | 北米および欧州、アジア太平洋での早期導入 | 中期(2〜4年) |

| 水素エネルギーおよびバッテリー材料サプライチェーン | +0.1% | 欧州、北米、アジア太平洋での新興プレゼンス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な化学品生産量の拡大

世界の化学セクターの着実な回復がステンレス鋼および炭素鋼コンテナの利用を支えており、米国の化学品生産は低い資金調達コストと高い設備投資を背景に2025年に1.9%増加すると予想されています。[1]Chemical Processing Editors、「化学産業見通し2025:緩やかな勢いが構築される」、chemicalprocessing.comアジア太平洋は引き続き設備増強をリードし、シェールガスの優位性が北米メーカーのコスト競争力維持を支援しています。持続可能性への関心の高まりは、耐久性のある再利用可能な包装の使用を促進し、特殊化学品および危険化学品における金属IBC市場の安定した需要を位置づけています。地域間の生産格差は、国連認定の金属コンテナに依存した国境を越えた物流フローも生み出しています。

UN31A金属IBCを支持する厳格なUN/DOT規制

ADR 2025の改訂規定およびPHMSAの調和改正は、金属IBCが享受するコンプライアンス上の優位性を強化し、試験および再認証のための交換サイクルを固定化しています。[2]国連欧州経済委員会、「ADR 2025」、unece.orgステンレス鋼バリアントは高い内部圧力での漏れ防止要件を満たし、危険物用途における低コストの複合材参入者からサプライヤーを保護しています。国際的な規格の統一は、認定設計の対象市場をさらに拡大しています。

55ガロンドラムから再利用可能なIBCプールモデルへの移行

サービスコストの最適化により、荷送人はトラック積載効率を向上させ廃棄物を削減する共有プールへ、単回使用ドラムから移行しつつあります。30年以上の耐用年数を持つ金属コンテナは、レンタルまたは追跡プラットフォームと組み合わせることで総所有コストの優位性を強化します。アジア太平洋の返却可能輸送包装セクターは、2023〜2028年の間にUSD 14億の価値を追加すると予測されており、持続的な成長の余地を裏付けています。

食品・飲料輸出業者からの衛生的取り扱い需要

2025年に施行される欧州連合および米国の厳格な食品安全規制は、長距離輸出時の製品品質を維持できる洗浄しやすいステンレス製IBCへの需要を高めています。迅速な殺菌、風味移行への耐性、および自動洗浄ステーションとの互換性により、金属設計は食用油や高粘度原料のコンテナとして選ばれています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ステンレス鋼および炭素鋼価格の変動 | -0.7% | グローバル、アジア太平洋および北米に深刻な影響 | 短期(2年以内) |

| 複合材・プラスチック製IBCとの競争激化 | -0.5% | グローバル、特に非危険物用途 | 中期(2〜4年) |

| ドラムと比較した高い初期所有コスト | -0.3% | グローバル、新興市場および価格感応度の高いセグメントに重点 | 中期(2〜4年) |

| ステンレス鋼スクラップの逼迫が再生経済に影響 | -0.2% | 北米および欧州、アジア太平洋への二次的影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ステンレス鋼および炭素鋼価格の変動

原材料費はユニットコストのかなりの部分を占め、特にニッケル価格の変動に敏感です。2025年第1四半期のスポットステンレス価格は供給過剰市場にもかかわらず上昇し、メーカーのマージンを圧迫しました。貿易政策の不確実性と鉄鋼セクターのグリーントランジション設備投資が、調達戦略にさらなる予測困難性を加えています。

複合材・プラスチック製IBCとの競争激化

軽量プラスチック設計は、低い購入コストと輸送コスト削減を背景に、非危険物セグメントでのシェアを侵食し続けています。高度なバリアコーティングが化学的適合性を強化し、一部の用途での性能差を縮小しています。しかし、リサイクルの課題が、無限にリサイクル可能な金属と比較したプラスチックの循環経済における信頼性を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:ステンレス鋼の優位性と炭素鋼の加速

ステンレス鋼グレードは2025年の収益の63.72%を獲得し、製薬、食品、および高純度用途における比類のない耐化学性を示しています。炭素鋼の速い5.82% CAGRは、合金サーチャージの上昇の中で設備投資を抑制しようとする購買者の努力を反映しています。ステンレス鋼の30年超の耐用年数は高い初期費用を相殺し、リサイクル含有量の取り組みが時間の経過とともにステンレスプレミアムを圧縮する可能性があります。サプライチェーンの変動は、腐食性の低い内容物に炭素鋼オプションを含むデュアルソーシング戦略を引き続き促進するでしょう。ステンレスコンテナの金属IBC市場規模は、見通し期間を通じて金額ベースで最大を維持すると予想され、安定した調達量とアフターセールス検査収益を確保します。炭素鋼の採用は、コストが耐久性より優先され、規制が中程度の危険液体への使用を許可している新興経済国で顕著です。

より広範な環境政策が合金選択を再形成しています。欧州の炭素価格規制とメーカーのカーボンニュートラル誓約が、リサイクル投入量の増加を促し、ゲートまでの排出量を改善しています。このトレンドは、スコープ3の影響を文書化しなければならない輸出志向セクターにおけるステンレスのリーダーシップを強化する可能性があります。同時に、炭素鋼メーカーは保護コーティングを改善して耐用年数を延ばし、ライフサイクルコストの差を縮小しています。その結果、両グレードが共存し、ステンレスがコンプライアンス上重要なニッチを占め、炭素鋼が金属IBC市場内で価格感応度の高いカバレッジを拡大するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

容量別:中間範囲の効率性と小型フォーマットの成長のバランス

1,001〜1,500Lのコンテナが2025年の売上の50.84%を支配し、世界の倉庫業を席巻する標準輸送パレットおよびパレット幅フォークリフトとの適合性を反映しています。これらの寸法は3段積みを可能にしながらトレーラーの容積利用率を最大化し、リットルあたりの輸送コストを削減します。対照的に、1,000L未満のユニットは、オムニチャネルサプライチェーンが在庫バッファを削減するための適正サイズ化を追求する中で、最速の5.41% CAGRを記録するでしょう。したがって、1,000L以下コンテナの金属IBC市場規模は、特殊化学品や香料などのeコマース主導のセクターで大幅に拡大する見通しです。

自動化は容量選択の隠れた影響要因です。ロボットデパレタイザーおよびAGVは均一なフットプリントを好み、中間サイズの容器がレガシーシステムに最も適合します。小型容器は、特にニュートラシューティカルやパーソナルケアにおいて、迅速なバッチ変更を必要とするモジュール式生産ラインでより高い柔軟性を提供します。1,500L超のモデルは、ポンプ能力と排出速度が容積効率より重要な石油化学品やベースオイルの大量輸送においてニッチを守り続けるでしょう。サプライヤーは、金属IBC市場内の各サイズ区分の有用性を拡張するために、テレスコピックライナーおよびデュアルコンパートメント設計を検討しています。

設計別:立方体の実用性と円筒形のイノベーション

立方体シェルは2025年に57.56%のシェアを維持し、主にパレット上でのインターロック能力と倉庫ラッキング容積の活用によるものです。フラットパネルはメンテナンスとラベリングを簡素化し、採用をさらに支援しています。しかし、円筒形フォーマットは5.92% CAGRが見込まれており、その本質的に強固な形状が発熱反応、ガス蓄積、または真空移送に関連する内部圧力に対応できるためです。実際、金属IBC市場では1.5バールまでの容器加圧に対するリクエストが増加しており、これは円形壁によってより適切に対応されます。

プロセス統合型混合は、専門的な需要を円筒形ビルドに傾ける別の基準です。アジテーターシャフトは最小限の渦流で中央に取り付けることができます。メーカーは曲面シェルの生産歩留まりを向上させるために軌道溶接と自動シームテストを改良し続け、正方形ビルドとのコスト差を縮小しています。潤滑油や接着剤など立方体効率を主に重視する荷送人にとっては立方体フォーマットが引き続き主流の選択肢となり、バッテリー前駆体の取り扱いや高価値医薬品中間体が新たな円筒形展開を促進する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

内容物別:液体のリーダーシップと半固体の機会

液体は、世界的に輸送される工業用化学品、燃料、食用油の大きな流れにより、2025年の収益の61.12%を占めました。これらの用途は、プラスチックが時として欠く金属IBCの漏れ防止性と規制承認に依存しています。液体の金属IBC市場シェアは2031年まで60%を超えて維持されると予想され、コンテナの中核的な目的を強調しています。半固体は、製薬および特殊化学品における連続製造がスラリーやペースト状の投入物のよりクリーンで密閉された取り扱いを要求する中で、最速の5.61% CAGRを示しています。

例えば、粉末から錠剤への工場は、パネルの崩壊なしに真空投与に耐える剛性容器を必要とします。金属の帯電防止特性も点火リスクを軽減します。固体顆粒は、鋼の耐久性が摩耗を防ぐ研磨メディアや樹脂を主に扱う販売の控えめなシェアを維持するでしょう。ハイブリッドバルブプレートに関する将来のイノベーションにより、同じシェルが液体と半固体のデューティサイクルを切り替えられるようになり、金属IBC市場における季節的需要全体での資産利用率が向上する可能性があります。

最終用途産業別:食品・飲料の加速の中での化学品の優位性

工業用化学品は2025年の売上高の30.74%を占め、高い規制上のハードルと不活性保管を必要とする特殊製剤へのシフトに支えられています。しかし、食品・飲料は5.12% CAGRで最も急成長しているバーティカルであり、トレーサビリティの義務付けと植物性油脂、濃縮物、香料の輸出増加から恩恵を受けています。国内食品加工業者にとって、金属コンテナはハザード分析計画に沿ったクローズドループ洗浄体制を可能にします。

石油・潤滑油ブレンダーは立方体タンクを活用してジャストインタイムブレンドルーティンを満たしながらドラムスクラップを削減しています。塗料・染料は安定した消費を維持していますが、VOC規制がメーカーを半固体取り扱いに適した高固形分製剤へと誘導しています。製薬セクターは原薬および賦形剤管理のためにステンレス製IBCを重視し、自動化されたウォッシュインプレースが検証効率を高めています。建設用化学品は、インフラ整備における新たなセメント混和剤および防水需要に牽引された最後の採用コホートです。各バーティカルの相互作用が、金属IBC市場を景気循環的なショックから守る広範な用途基盤を維持しています。

地域分析

アジア太平洋は2025年の収益の39.18%を生み出し、中国の大規模石油化学コンプレックスとインドにおける製薬・特殊化学品設備の急速な整備に支えられています。輸送包装法の施行強化と人件費の上昇が、取り扱いサイクルを削減する耐久性コンテナを促進し、ステンレス設計に対する地域的な選好を支えています。Mauser PackagingのHaiyan施設の金属IBC生産へのアップグレードに見られるように、主要サプライヤーは溶接ライン技術のローカライズを続けています。包装廃棄物削減に向けた地域政策の推進は再利用可能な鋼鉄モデルと一致し、将来の採用を強化しています。

北米と欧州は、根付いた化学クラスターと厳格なDOT/ADR遵守を通じて高付加価値需要を共同で支え、世界販売の3分の1以上を合わせて占めています。PHMSAの調和化の継続とADR 2025の実施は、信頼性の高い設計を評価し、既存メーカーを優遇します。これらの地域のメーカーは、シェル製造だけでなく、クローズドループレンタル、資産テレメトリー、コンプライアンス文書化などのサービスで差別化を図っています。両地域のネットゼロ目標と下流トレーサビリティへの注力は、プラスチック製IBCと比較した鋼鉄のリサイクル可能性の優位性を高めています。

南米は2031年まで5.02% CAGRを達成する軌道にあり、ブラジルの石油化学拡張と鉱業化学品フローが牽引しています。地域の石油化学および農業化学バーティカルは危険物認定包装を必要とし、規制が強化される中で金属フォームを最前線に位置づけています。中東・アフリカは金額では小規模ですが、製油所のターンアラウンドとエネルギー多様化プログラムに牽引されたポイントツーポイントの急増を記録しています。欧州への高純度化学品の長距離輸出は必然的にUN31Aコンプライアンスを必要とし、これらの新興地域における立方体および円筒形フォーマットへの需要を高めています。

競争環境

サプライヤーベースは中程度の分散に傾いています。上位5社のメーカーが設置容量の55%強を支配し、鋼材調達と検査サービスにおけるスケールメリットを享受しながら健全な競争を可能にしています。Greif、Thielmann、Mauser Packagingは、顧客維持を深める揺りかごから墓場までのフリートサービスと複数地域の工場を組み合わせています。GreifのUSD 18億のコンテナボード事業売却は、高マージンの産業包装へのピボットを示し、対象を絞ったIBC買収のためのバランスシート余力を解放しています。[4]Greif投資家向け広報、「コンテナボード売却合意」、investor.greif.com

技術の注入が差別化を再形成しています。IoTセンサー統合とSaaSフリートポータルがテーブルステークスになりつつあり、早期採用者は紛失コンテナの償却において二桁の削減を記録しています。液面計に関する特許活動は、金属製造と電子機器組立の収束を示しています。Thielmannの北米サービスハブなどの地域的な設備増強は、より迅速な再認証サイクルと返却タンクの輸送コスト削減を支援しています。

M&A戦略は隣接する化学品包装および再生資産を中心に展開し、主要購買者が要求するスコープ3排出開示を満たすクローズドループ提供を可能にしています。水素供給とバッテリー前駆体に注力する新規参入者は、コンプライアンス認証を迅速化するために確立された溶接業者と提携しています。競争の激しさは立方体ステンレスユニットで最も高く、一方で円筒形耐圧セグメントは適格サプライヤーが少なく、金属IBC市場内で平均以上のマージンポケットを生み出しています。

金属IBC業界リーダー

Thielmann IBC GmbH

Greif Inc.

Sharpsville Container Corp.

Precision IBC Inc.

Automationstechnik GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Greif Inc.はコンテナボード部門をUSD 18億で売却することに合意し、産業包装のコアラインへの注力を強化しました。

- 2025年3月:LubrizolはGF-7に先立ちPV1710添加剤を導入し、高性能潤滑油向けの金属コンテナ需要を高める可能性があります。

- 2025年2月:Quaker HoughtonはDipsol Chemicals、Natech、Chemical Solutions and Innovationsの3社買収を完了し、金属加工液の展開を拡大しました。

- 2025年1月:Mauser Packaging Solutionsが中国・海塩で金属IBC製造を稼働させ、アジア太平洋のサプライチェーン対応力を強化しました。

- 2025年1月:ADR 2025改正が発効し、危険物コンテナの構造および試験規則が強化されました。

- 2024年9月:IvedaがLevelNOWの特許を申請し、IBCフリートにおけるバルク液体監視を強化するIoTセンサーを開発しました。

世界の金属IBC市場レポートの範囲

中間バルクコンテナ(IBC)は、バルク液体の保管および輸送に使用されるパレット搭載の産業グレード再利用可能コンテナです。本調査では、市場推定値と予測期間全体の成長率を支援する基礎的な成長要因と主要な業界ベンダーも検討しています。市場推定値と予測は、基準年の要因に基づき、トップダウンおよびボトムアップアプローチで算出されています。

金属IBC市場は、材料別(ステンレス鋼および炭素鋼)、容量別(1,000リットル以下、1,001〜1,500リットル、1,500リットル超)、最終用途産業別(工業用化学品、食品・飲料、石油・潤滑油、製薬、建築・建設、その他最終用途産業)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(USD)ベースで提供されています。

| ステンレス鋼 |

| 炭素鋼 |

| 1,000L以下 |

| 1,001〜1,500L |

| 1,500L超 |

| 立方体 |

| 円筒形 |

| 液体 |

| 半固体 |

| 固体 |

| 工業用化学品 |

| 食品・飲料 |

| 石油・潤滑油 |

| 製薬 |

| 塗料・インク・染料 |

| 建築・建設 |

| その他最終用途産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| シンガポール | ||

| マレーシア | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他アフリカ | ||

| 材料別 | ステンレス鋼 | ||

| 炭素鋼 | |||

| 容量別 | 1,000L以下 | ||

| 1,001〜1,500L | |||

| 1,500L超 | |||

| 設計別 | 立方体 | ||

| 円筒形 | |||

| 内容物別 | 液体 | ||

| 半固体 | |||

| 固体 | |||

| 最終用途産業別 | 工業用化学品 | ||

| 食品・飲料 | |||

| 石油・潤滑油 | |||

| 製薬 | |||

| 塗料・インク・染料 | |||

| 建築・建設 | |||

| その他最終用途産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| シンガポール | |||

| マレーシア | |||

| オーストラリア | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他アフリカ | |||

レポートで回答される主要な質問

金属IBC市場の現在の価値はいくらですか?

金属IBC市場は2026年にUSD 15億8,000万と評価されており、2031年までにUSD 18億5,000万に達すると予測されています。

どの地域が最大の金属IBC市場シェアを持っていますか?

アジア太平洋が世界収益の39.18%をリードしており、広大な化学品・製造業基盤によるものです。

金属IBCにとって最も急成長している最終用途産業はどれですか?

食品・飲料セクターは、より厳格な衛生・トレーサビリティ規制に牽引され、2031年まで5.12% CAGRで成長すると予測されています。

金属IBCサプライヤーはどのように技術を統合していますか?

主要メーカーはIoTセンサーとデータポータルを組み込み、リアルタイム追跡、予知保全、およびレンタル請求の精度を提供しています。

金属IBC産業でどの材料が優位を占めていますか?

ステンレス鋼は優れた耐化学性と長い耐用年数により収益の63.72%を占めています。

鋼材価格の変動が金属IBC市場の制約となる理由は何ですか?

ステンレス鋼および炭素鋼コストの変動は製造マージンに影響を与え、調達計画を複雑にし、メーカーの短期的な収益性を低下させます。

最終更新日: