ドイツ金属包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 4.90 十億米ドル |

| 市場規模 (2026) | 5.04 十億米ドル |

| 市場規模 (2031) | 5.77 十億米ドル |

| 成長率 (2026 - 2031) | 2.76% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ金属包装市場分析

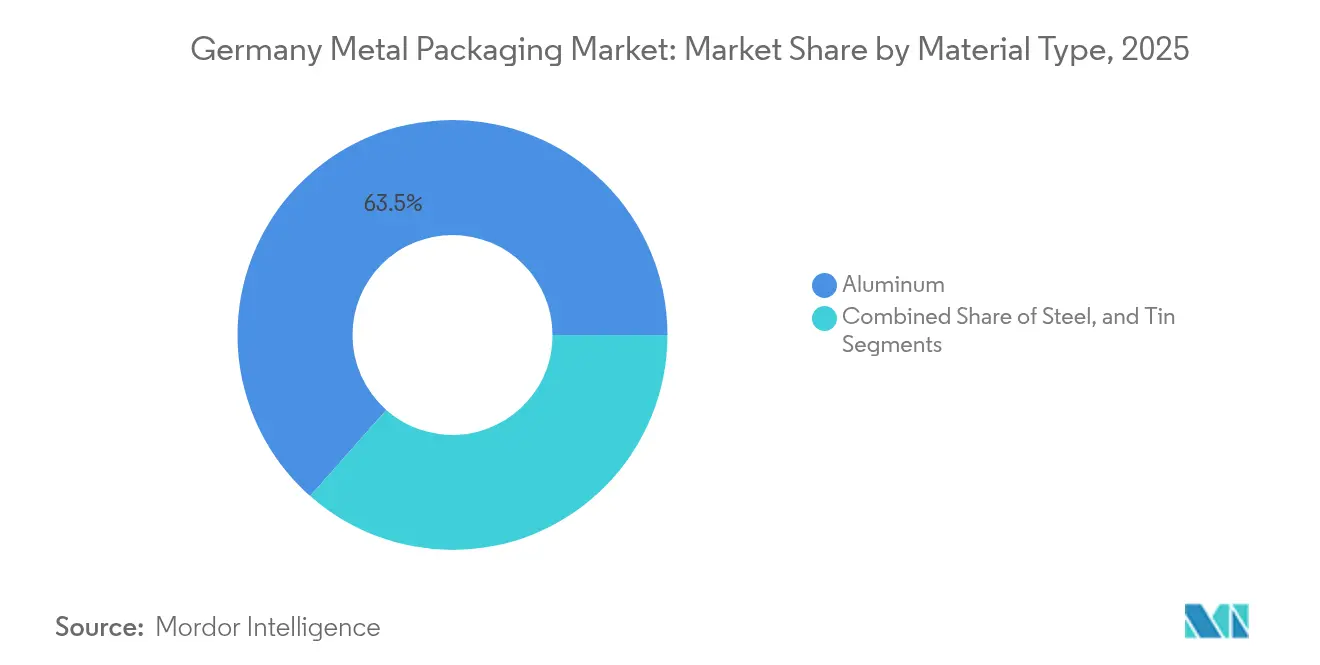

ドイツ金属包装市場規模は2025年にUSD 49億ドルと評価され、2026年のUSD 50億4,000万から2031年にはUSD 57億7,000万に達すると予測されており、予測期間(2026年〜2031年)中のCAGRは2.76%です。この成長ペースは、循環型経済法制、インダストリー4.0の近代化、そして無限にリサイクル可能な素材に対する消費者の親和性によって形成された、成熟しながらも回復力のある環境を裏付けています。自動化された缶成形ラインの進歩、即飲料(レディ・トゥ・ドリンク)飲料からの需要増加、そしてモノマテリアルコンテナへのOEM転換が新たな生産量を支えている一方、ベースメタルのコスト変動と高バリア性プラスチックが拡大を抑制しています。重要な点として、アルミニウムの64.14%シェアとスチールの3.72% CAGRは、それぞれ確固たる支配と新興の代替という二重の現実を示しています。ドイツがヨーロッパ最大の包装生産拠点としての地位は、国内生産を一層強固なものとし、広域EUへの輸出レバレッジを提供しています。

主なレポートのポイント

- 素材タイプ別では、アルミニウムが2025年にドイツ金属包装市場シェアの63.48%を占めました。スチールは2031年にかけてCAGR 3.55%で成長すると予測されています。

- 製品タイプ別では、缶が2025年のドイツ金属包装市場規模の42.25%を占め、バルクコンテナは2031年にかけてCAGR 3.95%で成長すると予測されています。

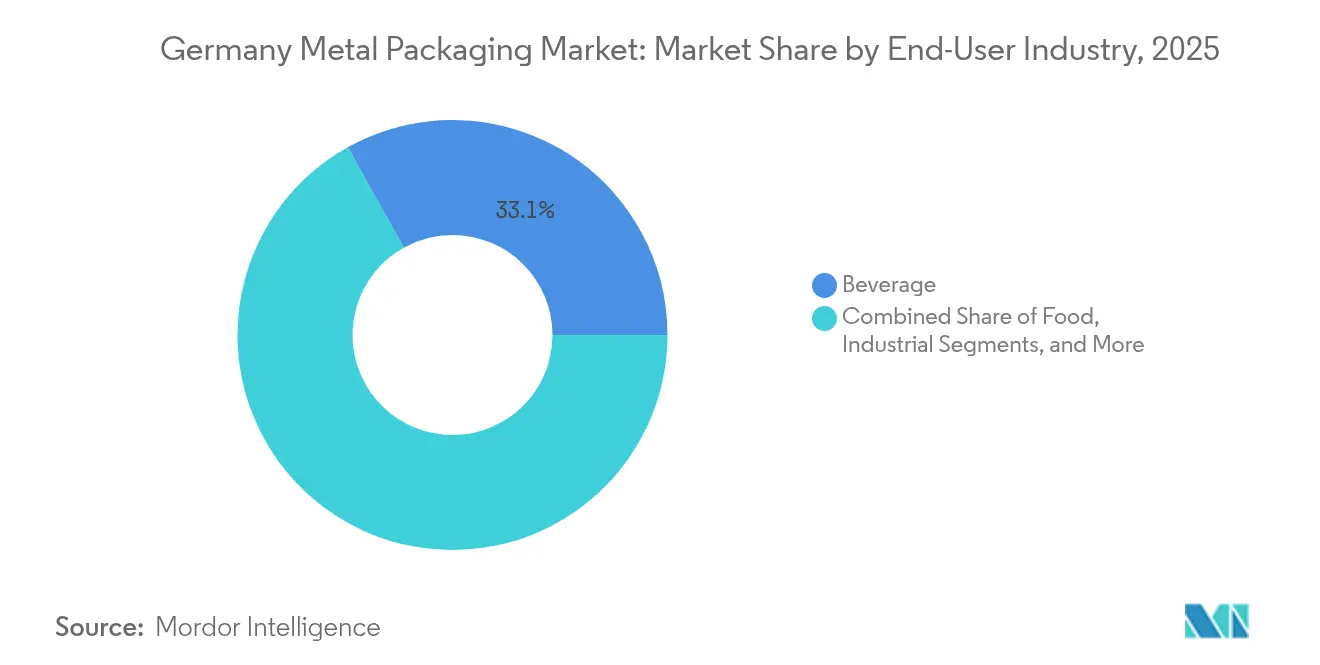

- エンドユーザー産業別では、飲料が2025年のドイツ金属包装市場規模の33.10%のシェアでトップとなり、産業用途は2026年〜2031年にかけてCAGR 3.75%で拡大する見込みです。

- コーティングタイプ別では、エポキシフェノールが2025年のドイツ金属包装市場シェア39.05%を占めて首位となり、BPAフリー代替品はCAGR 3.32%で2031年にかけて増加しています。

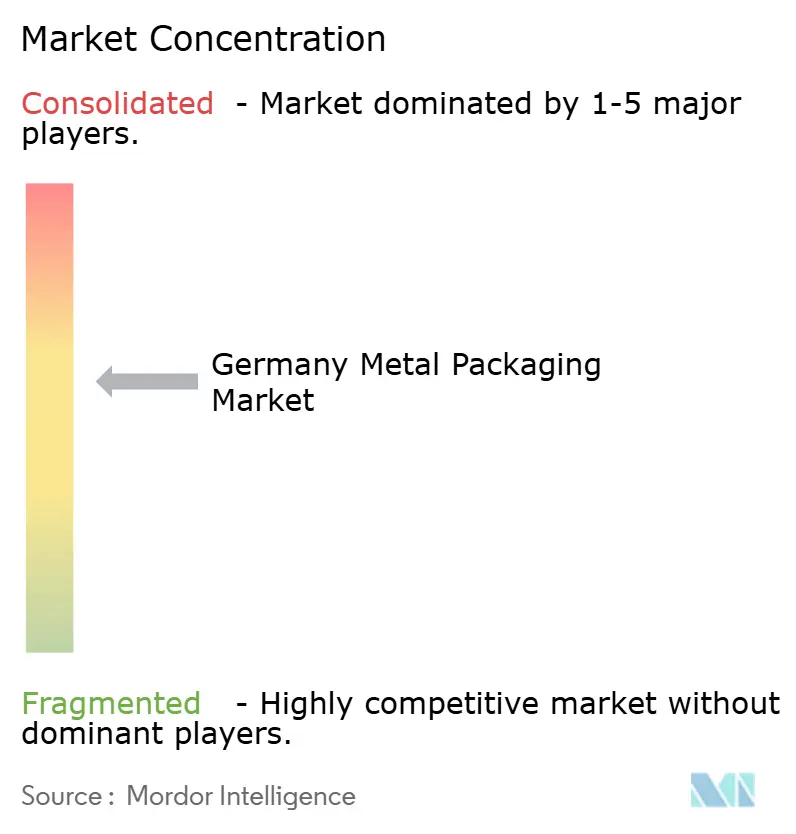

- Ardagh Metal Packaging、Ball Corporation、Crown Holdingsは2025年に合計54.60%超のシェアを維持し、中程度に集約された市場環境を強化しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ金属包装市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ドイツFMCGブランドのサステナビリティ目標 | +0.8% | ドイツ、EUへの波及 | 中期(2〜4年) |

| 軽量リサイクル可能包装への移行 | +0.6% | グローバル、ドイツ・オランダ・オーストリアでの早期実現 | 長期(4年以上) |

| 即飲料(レディ・トゥ・ドリンク)飲料セグメントの成長 | +0.7% | ドイツ中心、DACHへの拡大 | 短期(2年以内) |

| ドイツのクラフトビール輸出の拡大 | +0.4% | 国内、EUおよび北米への輸出重点 | 中期(2〜4年) |

| 金属缶生産ラインの自動化 | +0.5% | ドイツ・フランス・オランダ | 長期(4年以上) |

| モノマテリアル包装に対するOEM選好 | +0.3% | ドイツ自動車・産業 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ドイツFMCGブランドのサステナビリティ目標

ドイツの食品・飲料多国籍企業は、2027年までに100%リサイクル可能率の達成を誓約しており、83%のリサイクル率と閉ループの可能性を持つ金属包装への決定的な移行を促しています。[1]ドイツ食品産業連合会(Bundesvereinigung der Deutschen Ernährungsindustrie)、「食品産業におけるサステナビリティトレンド(Nachhaltigkeitstrends in der Ernährungsindustrie)」、bve-online.de ブランドオーナーは、複合ラミネートをアルミニウムまたはスチール容器に置き換えており、これにより包装法(VerpackG)のエコモジュレーション手数料を満たし、使用済み後の分別を簡素化しています。飲料充填業者は特に積極的で、プレミアムな即飲料(レディ・トゥ・ドリンク)SKUを鮮やかに印刷されたアルミニウム缶に切り替え、無限のリサイクル可能性を強調しています。小売業者はこの転換を評価し棚スペースのプレミアムを付与しており、デポジット・リターンによるスクラップ回収はスメルターへの原料供給を助け、素材ループを閉じ、バージン金属への依存を軽減しています。

金属缶生産ラインの自動化

ドイツ国内施設全体でのインダストリー4.0改修により、デジタルツインがコイル送給、カッピング、ネッキングステーションを同期させることでスクラップが25%減少し、1トン当たりほぼ10 kWhのエネルギー節約が実証されています。[2]CORDIS、「スマートオートメーションへの移行が金属産業と環境にもたらす恩恵(Transitioning to smart automation benefits the metal industry and the environment)」、cordis.europa.eu プレス機に埋め込まれたセンサーが高周波振動パターンを取得し、廃棄物が発生する前にダイの位置ずれを識別するAIモデルに情報を提供します。予知保全インターバルにより機械の稼働時間が延長され、クラウドベースのSPCダッシュボードにより操作員は板厚公差を±3 µm以内に微調整できます。マニュファクチャリングXフレームワークは、OEM、ワニスサプライヤー、充填業者間の安全で標準化されたデータ交換を促進し、バッチリリースの遅延を削減し、ロットレベルのトレーサビリティを実現します。

即飲料(レディ・トゥ・ドリンク)飲料セグメントの成長

ドイツの消費者はシングルサーブのエナジードリンク、ハードセルツァー、コールドブリューコーヒーをますます好むようになっており、軽量輸送と360°印刷可能な面積を持つ缶フォーマットの魅力を高めています。調査を受けた飲料加工業者は、2025年〜2027年の間に新規設備投資(CAPEX)の38%をアルミニウム缶充填ラインに割り当てる計画を立てており、製品の完全性とブランドストーリーテリングを主な動機として挙げています。ハーブ注入物などの機能性成分の広がりは、金属の優れたO₂およびUVバリアから恩恵を受け、冷蔵なしで賞味期限を延長します。コンビニエンスストアやガソリンスタンドの小売業者が即飲料(レディ・トゥ・ドリンク)のポートフォリオを拡大するにつれ、スリム250 mLおよびスリーク330 mL缶の注文量が増加し、サプライヤーは短期ランに対応した色分離能力の強化を迫られています。

ドイツのクラフトビール輸出の拡大

缶詰クラフトエールの海外出荷は、アルミニウム関税の変動にもかかわらず2024年に前年比12%増加しました。輸出業者は専門店のビール棚で目立つために440 mLフォーマットを好み、大西洋横断流通に耐える缶の強度を活用しています。軽量エンドが物流コストを削減し、無菌ろ過を妥協することなく中小規模の醸造所が米国市場にアクセスできるようにします。それでも、通貨変動とロンドン金属取引所(LME)スポット価格は予算編成の頭痛の種となっており、缶シートストックをまとめ買いし先物契約でヘッジする協同組合が台頭し、投入費用を安定させています。

制約影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ベースメタルの価格変動 | –0.9% | グローバル、ドイツコストへの急性影響 | 短期(2年以内) |

| 高バリア性プラスチックの採用増加 | –0.6% | ドイツおよびEU、食品安全主導 | 中期(2〜4年) |

| BPAベースコーティングへの規制審査 | –0.4% | EU全域、ドイツがコンプライアンス先行 | 長期(4年以上) |

| 先進コーティング設備への高額設備投資(CAPEX) | –0.3% | ドイツ製造拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ベースメタルの価格変動

ロンドン金属取引所(LME)のアルミニウムプレミアムは、地政学的混乱を受けて2025年初頭に27%急騰し、缶シートの千単位当たりのコストを直接増加させました。大手コンバーターは12ヶ月契約を締結することでヘッジしていますが、中小企業(SME)は信用枠が不足しており、利益率の圧縮と機械アップグレードの先送りにつながっています。変動性はブランドクライアントへの見積価格設定を複雑にし、一部のクライアントはハイブリッド包装やダウンゲージオプションを試験し、缶の全体的な需要を減少させています。リサイクルコンテンツ代替による部分的な緩和が提供されていますが、回収率と溶解ロスの限界により上限が設けられており、価格圧力は依然として高い水準にあります。

高バリア性プラスチックの採用増加

プラズマポリマーコーティングを施したポリエチレンテレフタレート(PET)ボトルは、三ピーススチール缶に匹敵するO₂透過率を達成するようになっており、乳製品や離乳食充填業者がプラスチック代替品の試験導入を進めています。重量削減が輸送コストの節約につながり、インモールド一体型ハンドルが消費者の利便性を高めています。EU単独使用規制がリサイクルコンテンツの義務を課す一方、樹脂サプライヤーは2028年までにPCR(消費後回収樹脂)を30%含有することを誓約しており、金属のサステナビリティ上の優位性を縮小しています。その結果、非炭酸飲料や繊細なソースは、金属メーカーがリサイクル可能性を超えた価値提案を強化しなければならない激戦カテゴリーを代表しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:スチールの新興成長の中でのアルミニウムの支配

アルミニウムは2025年のドイツ金属包装市場シェアの63.48%を占め、軽量プロファイル、耐腐食性、そして閉ループリサイクル可能性の優位性に支えられています。この優位性は有利な貨物経済と削減されたスコープ3排出量に反映され、ドイツの炭素国境調整メカニズム(Carbon Border Adjustment Mechanism)の下でアルミニウム輸出業者を競争力のある位置に置いています。しかしながら、スチールはCAGR 3.55%のペースで成長しており、単位当たりのグラムよりも体積当たりのコストを重視する産業用バルクコンテナユーザーからの需要を示しています。主要な製鉄所は、今後のREACH指令の要件を満たすクロムフリーブリキを導入し、充填業者のコンプライアンス負担を軽減しています。

スチールの台頭は、回収率85%超のスクラップ流通によって供給されるドイツの密集した電気アーク炉ネットワークから恩恵を受けています。生産者は、特にホットフィル食品用途において缶ボディの厚さが0.18 mm以下に低下した場合、アルミニウムとのライフサイクルコストの同等性を主張しています。さらに、スチールの磁性特性は都市施設での自動分別を簡素化し、回収経済を強化します。アルミニウムがプレミアム飲料マーケティングでのブランド価値を保持しているものの、スチールの堅牢な機械的強度はエアゾール缶や化学ドラムでの地位を確保し、ドイツ金属包装市場の収益の回復力を多様化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:缶が市場をリードし、バルクコンテナが成長を牽引

缶は2025年のドイツ金属包装市場規模の42.25%を維持し、密封性とビルボードブランディングの面積を重視する飲料、食品、パーソナルケアのSKUによって推進されています。エナジードリンク向けのスリーク缶の変形がSKUを増加させており、注文の収益性を押し上げるために5分未満のダウンタイムで対応できる高速切替デコレーターが必要となっています。特に500 Lおよび1,000 LのIBCライナーなどのバルクコンテナは、高価値液体の汚染防止輸送における化学・製薬セクターの依存を反映してCAGR 3.95%を記録すると予測されています。Ringmetall SEのライナー買収は、この成長分野を活用することを目指しており、専門化された高マージンのニッチに向けたドイツ金属包装市場の傾向を反映しています。

電子商取引のパレタイゼーションの増加により、輸送中のダメージと保険請求を削減するアンチスリップビードジオメトリを持つスタッカブル金属ドラムのデザインが求められています。一方、エアゾール缶の数量は噴射剤への規制審査の中で安定していますが、ブランドオーナーは20%少ない金属を使用して同等のスプレー時間を達成するコンパクトフォーマットで対抗し、素材コストへの影響を軽減しています。季節的な菓子向けの装飾缶は、リソグラフィの進歩を活用してフォトリアリスティックな印刷を提供し、ギフティングの魅力を拡大し、ドイツのデザインの職人技を示しています。

エンドユーザー産業別:飲料セクターのリーダーシップと産業用途の加速

飲料は2025年のドイツ金属包装市場シェアの33.10%を占め、デポジット・リターン制度(1ユニットあたり+25セント)が閉ループの原料供給をもたらし、ブランドのESG指標を保証しています。炭酸飲料はアルミニウム質量を20%削減するスリム缶に移行しており、窒素充填のコールドブリューはカスケーディングフォームの視覚的演出のために缶の剛性を利用しています。産業用バイヤーはドイツの輸出志向の機械および特殊化学品生産に導かれ、2031年にかけてCAGR 3.75%で成長する見込みです。国連(UN)規格のラッチリングを備えたISOコンテナ対応ドラムが危険物コンプライアンスを提供し、ワニスの下に印刷されたトレーサビリティQRコードがマニュファクチャリングXの台帳に入力されます。

食品加工業者は外出先の消費者向けのレディミール向けのブリキ包装に対して安定した需要を維持していますが、塩分と酸性保存料の削減圧力に直面しており、レトルト可能なアルミニウムトレイへの関心を高めています。医薬品やOTCサプリメントは、統合乾燥剤を備えた小児安全クロージャーに移行しており、ドイツ金属包装市場内の付加価値の高いクロージャーフォーマットを高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コーティングタイプ別:エポキシフェノールがトップを維持しつつBPAフリー代替品が勢いを増す

エポキシフェノールコーティングは2025年のドイツ金属包装市場シェアの39.05%を占め、広範な化学的適合性とコスト効率の高いラインスピードが評価されています。しかしながら、CAGR 3.32%を記録するBPAフリーコーティングは、多国籍充填業者が2026年の切替期限を設定するにつれ、ニッチから主流へと急速に移行しています。シリコンエラストマーとブレンドされたアクリルハイブリッドは、現在8バールの内部圧力に耐え、風味スカルピングなしにヘビーグラビティラガーへの使用を可能にしています。ポリエステルワニスはレトルト試験においてサブ2 ppmの移行を示し、差し迫ったドイツ連邦リスクアセスメント機関(BfR)の閾値を満たしています。

移行の動態は二重稼働ラインを含みます:BPA制限のない輸出市場向けのレガシーエポキシと、EU向け商品に予約された新しい化学物質です。設備サプライヤーはIR硬化モジュールやインライン・スチレンスニッファーを含むターンキー改修をバンドルし、適格化のタイムラインを短縮しています。この二重トラック戦略は規制変化の過程で収益の継続性を守り、回復力のある技術先進のドイツ金属包装市場を支えます。

地理的分析

ドイツはより広いDACH包装エコシステムの中核を担い、2025年の中央ヨーロッパの缶シート消費の半分以上を占めています。ノルトライン・ウェストファーレン州は、半径100 km以内に精錬、圧延、印刷、充填が集結した垂直統合クラスターを擁し、スコープ3の物流排出を最小化し、当日のコイル配送を支援しています。バイエルン州の機械工学基盤は、缶ラインOEMと工科大学の研究開発(R&D)協力を促進し、ドイツ金属包装市場全体に波及するインラインカメラ検査アルゴリズムの加速化を実現しています。

ドイツのデポジット・リターンインフラは飲料缶の97%を回収し、高品質のスクラップを国内再溶解業者に供給するとともに、一次アルミニウムビレットの輸入を削減しています。この閉ループの相乗効果は国内コンバーターを原料の混乱から守り、ドイツ金属包装産業のコスト競争力を維持させています。一方、ザクセン州などの東部地域はレガシープラントの近代化ニーズと高い電力料金に直面し、生産能力が西部ハブへと移動する傾向があります。オーストリアやスイスへの国境を越えた物流は円滑に維持されていますが、スイスの焼却慣行がスクラップの本国送還を制限し、完全な循環型の達成という野望に課題をもたらしています。

ドイツの規制的先進性——包装法(VerpackG)のモジュレーションに象徴される——は、近隣市場に対してソフトパワーを発揮しています。ドイツへ輸出する生産者はリサイクル可能性の閾値に向けて包装を再設計する必要があり、EU単一市場全体でリサイクルを前提とした設計原則を事実上標準化しています。これはコンプライアンスの複雑さをもたらす一方で、汎ヨーロッパブランドポートフォリオの注文を標準化し、ドイツの審査に対して缶ラインを認証できるサプライヤーに利益をもたらします。将来のPPWR(包装・包装廃棄物規制)の整合は、充填後トレーサビリティ指令を強化し、マニュファクチャリングXコンソーシアムによって種まきされたデータ共有フレームワークを強化する可能性が高いです。

競合環境

ドイツ金属包装市場は、Ardagh Metal Packaging、Ball Corporation、Crown Holdingsが率いる中程度に集約された企業群をホストしており、これらの合計シェアは55%を超えています。これらのリーダーは、ボンとブラウンシュヴァイクに位置する複数の工場ネットワークと共有の研究開発(R&D)センターを活用し、ドロップテストの完全性を保ちながら平均ボディ壁厚0.200 mmの缶ボディプロファイルを展開しています。資本集約度は中堅プレーヤーにとって依然として障壁となっており、Ringmetall SEによるPeak Packaging Poland、Hutek Oy、Evopackの連続買収は、産業用ライナーのニッチとエコバッグインボックスイノベーションを確保するための標的を絞ったプレーを表しており、サステナビリティのメガトレンドと整合しています。[4]Ayondo、「Ringmetall、買収によりバッグインボックスシステムのスカンジナビア市場に参入(Ringmetall expands into Scandinavian market for bag-in-box systems via acquisition)」、ayondo.com

戦略的アライアンスが現在の時代を特徴づけています。KHSグループとFerrum GroupはH.F. Meyer Maschinenbauを買収し、デパレタイジング、リンシング、シーミングにおける同社の専門知識を活用して、ターンキー高速飲料ラインの開発を実現しました。インク化学スペシャリストとの共同開発契約は、VOC排出を削減し、ドイツの厳格なTA-Luft規定を満たすことを目的としており、差別化のもう一つの層を加えています。一方、Ball Corporationは軽量化の研究開発(R&D)にEU補助金を投入し、バックル耐性を維持しながら缶当たりの質量を削減する新合金レシピを単離しており、これはブランドのライフサイクルアセスメント(LCA)ダッシュボードに統合された炭素フットプリント削減の重要なレバーです。

デジタル化が競争上の断層線として浮上しています。AIアシスト視覚システムを導入した工場は、レガシーの8カメラアレイと比較して初回合格率を2倍にでき、92%を超えるラインの効率性を高めています。データ主権が最重要であるため、ドイツのオペレーターは独自のプロセス署名を工場内に保持するエッジコンピューティングモジュールを採用し、知的財産の盗用への懸念を和らげています。拡大生産者責任(EPR)手数料が増加する中、検証済みリサイクルコンテンツ証明書とブロックチェーンに基づくトレーサビリティを提供するコンバーターは、顧客のロックインを強化し、プレミアム契約更新を正当化しています。

ドイツ金属包装産業リーダー

Ardagh Metal Packaging S.A.

Ball Corporation

Crown Holdings Inc.

Silgan Holdings Inc.

HUBER Packaging Group GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Ringmetall SEは、Evopackの25.1%の株式を取得しました。Evopackは「Boxli 1000」バッグインボックスシステムの開発者であり、90%のリサイクル可能コンテンツを特長とし、硬質ドラムと比較してCO₂排出量を70%削減すると主張しています。

- 2025年1月:Ringmetall SEは、乳製品および飲料ディスペンシングの顧客にサービスを提供するスカンジナビアのバッグインボックス市場に参入するためにHutek Oyを買収しました。

- 2025年3月:連邦経済・気候保護省(Bundesministerium für Wirtschaft und Klimaschutz)は、マニュファクチャリングXイニシアティブを金属包装に拡大し、サプライチェーン全体での標準化されたデータインターフェースを推進しました。

- 2025年2月:Ball Corporationは、ドイツの飲料充填業者に供給する欧州施設における軽量缶合金の研究開発(R&D)とリサイクルコンテンツ溶解のスケールアップへの投資を発表しました。

ドイツ金属包装市場レポートの範囲

市場規模は実質ベースで算出されており、ドイツにおける検討対象エンドユーザーによる金属包装製品の消費の価値(USD百万)を反映しています。市場は素材タイプ(アルミニウム、スチール)、製品タイプ(缶、バルクコンテナ、輸送用バレル・ドラム、キャップ・クロージャー、その他)、エンドユーザータイプ(飲料、食品、塗料、化学品、産業、その他)によって区分されています。市場規模と予測は、上記すべてのセグメントについて価値(USD百万)で提供されています。

| アルミニウム |

| スチール |

| ブリキ |

| 缶 | 食品缶 |

| 飲料缶 | |

| エアゾール缶 | |

| 装飾缶 | |

| バルクコンテナ | |

| ドラム・バレル | |

| キャップ・クロージャー | |

| その他の製品タイプ |

| 食品 |

| 飲料 |

| 塗料・コーティング・化学品 |

| 医薬品・ヘルスケア |

| 産業 |

| その他のエンドユーザー産業 |

| エポキシフェノール |

| アクリル |

| ポリエステル |

| BPAフリー代替品 |

| その他のコーティングタイプ |

| 素材タイプ別 | アルミニウム | |

| スチール | ||

| ブリキ | ||

| 製品タイプ別 | 缶 | 食品缶 |

| 飲料缶 | ||

| エアゾール缶 | ||

| 装飾缶 | ||

| バルクコンテナ | ||

| ドラム・バレル | ||

| キャップ・クロージャー | ||

| その他の製品タイプ | ||

| エンドユーザー産業別 | 食品 | |

| 飲料 | ||

| 塗料・コーティング・化学品 | ||

| 医薬品・ヘルスケア | ||

| 産業 | ||

| その他のエンドユーザー産業 | ||

| コーティングタイプ別 | エポキシフェノール | |

| アクリル | ||

| ポリエステル | ||

| BPAフリー代替品 | ||

| その他のコーティングタイプ | ||

レポートで回答されている主な質問

2031年のドイツ金属包装市場の予測規模は?

市場はCAGR 2.76%で成長し、2031年までにUSD 57億7,000万に達すると予測されています。

ドイツの金属包装においてリードする素材は何ですか?

アルミニウムはリサイクル可能性と軽量プロファイルに支えられ、63.48%のシェアを保持しています。

製品タイプ別で最も成長が速いセグメントはどれですか?

バルクコンテナ、特にIBC内部ライナーがCAGR 3.95%で成長しています。

ドイツの規制は包装の選択にどのように影響していますか?

包装法(VerpackG)のエコモジュレーション手数料とPPWR整合が、高度にリサイクル可能な金属フォーマットへのインセンティブを与えています。

なぜBPAフリーコーティングが支持を得ているのですか?

欧州食品安全機関(EFSA)の厳格な制限がブランドオーナーにアクリルおよびポリエステル代替品への移行を促しています。

市場をリードする企業はどこですか?

Ardagh Metal Packaging、Ball Corporation、Crown Holdingsが自動化とサステナビリティへの投資を活用して集団的にリードしています。

最終更新日: