MENA情報通信技術(ICT)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

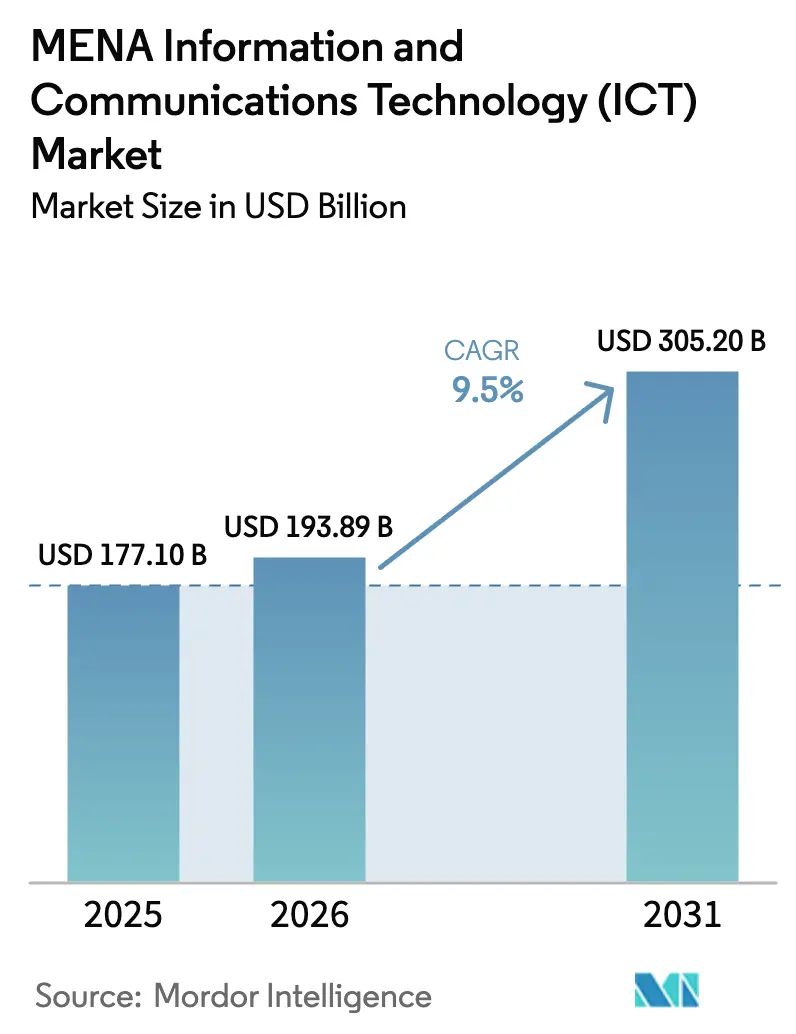

| 基準年の市場規模 (2025) | 177.1 十億米ドル |

| 市場規模 (2026) | 193.89 十億米ドル |

| 市場規模 (2031) | 305.2 十億米ドル |

| 成長率 (2026 - 2031) | 9.50% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるMENA情報通信技術(ICT)市場分析

中東・北アフリカICT市場規模は、2025年の1,771億米ドルから2026年には1,938億9,000万米ドルへ成長し、2026年〜2031年にわたる年平均成長率9.5%で、2031年までに3,052億米ドルに達すると予測されています。この成長は、人工知能および半導体プロジェクトへ向けられたソブリン・ウェルス・ファンドの資本、新興のデータ・レジデンシー義務を満たすハイパースケール・クラウドの整備、そして消費者および企業セグメント全体での帯域幅需要を高める5Gネットワークの展開によって推進されています。サウジアラビアとUAEだけで、発表済みのグリーンフィールド・デジタルインフラ支出の3分の2以上を占めており、地域的なテクノロジー・ハブとしての役割を強固なものとしています。政府のデジタル・トランスフォーメーション・アジェンダが、クラウド、サイバーセキュリティ、および高度なアナリティクスの民間セクターによる採用を促進する一方、エネルギー補助金改革は再生可能エネルギーを活用したデータセンターへの移行を加速させています。グローバルなハイパースケーラーと地域の通信グループとの間で激化する競争が、料金体系、サービスポートフォリオ、およびパートナーシップモデルを再構築しています。

主要レポートのポイント

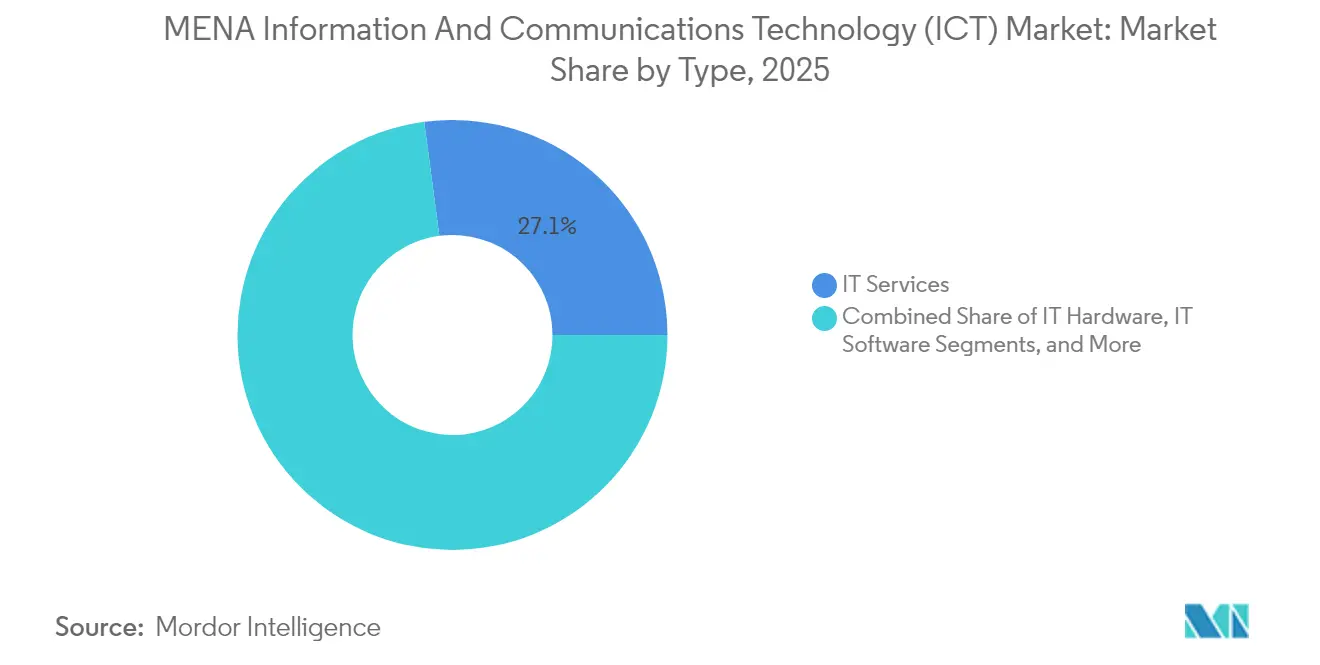

- 2025年、ITサービスが中東・北アフリカICT市場シェアの27.10%をリードしました。

- クラウドサービスは2026年〜2031年にかけて年平均成長率9.85%で拡大し、すべての種類セグメントの中で最速の成長が見込まれます。

- 大企業が2025年の支出の61.35%を占め、中小企業は2031年まで年平均成長率10.04%で前進しています。

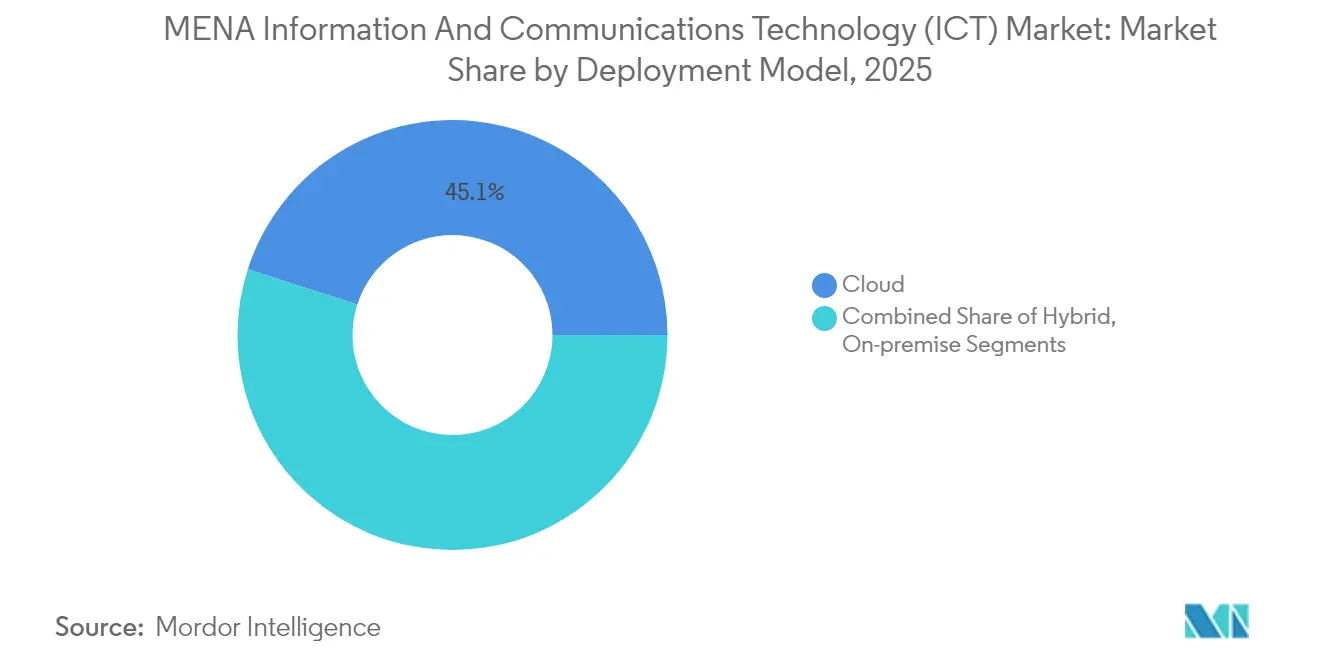

- クラウド展開は2025年に45.05%のシェアを保持しましたが、ハイブリッド・アーキテクチャは2031年までに年平均成長率10.78%で成長すると予測されています。

- 政府・公共行政は2025年に16.40%の収益を獲得しており、ゲーミングおよびeスポーツは年平均成長率12.02%で、垂直業界の中で最高の成長が見込まれています。

- サウジアラビアは2024年だけで90億米ドル超のハイパースケール・クラウド投資コミットメントを引き付け、地域内で最大の国別流入額を記録しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

MENA情報通信技術(ICT)市場動向と見通し

推進要因の影響分析*

| 推進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府主導のスマートシティ大規模プロジェクト | +2.1% | サウジアラビア、UAE、カタール、エジプト | 中期(2〜4年) |

| 国家デジタル・トランスフォーメーション・アジェンダ | +1.8% | GCC諸国、北アフリカへの波及 | 長期(4年以上) |

| ハイパースケール・クラウドおよびデータセンター投資 | +2.3% | サウジアラビア、UAE、エジプト、ヨルダン | 短期(2年以内) |

| 5G主導のモバイルデータトラフィックの急増 | +1.6% | GCCコア、北アフリカへの拡大 | 中期(2〜4年) |

| ソブリン・ウェルス・ファンドによるAIおよび半導体への資金調達 | +1.4% | サウジアラビア、UAE | 長期(4年以上) |

| データ・レジデンシー義務による現地IaaSの促進 | +1.2% | GCCおよびエジプト | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府主導のスマートシティ大規模プロジェクト

サウジアラビアのNEOMは、交通・エネルギー・市民サービスシステムを統合するテクノロジー・プラットフォームに50億米ドルを配分しており、UAEのドバイ2040都市マスタープランは2025年までに政府サービスの25%をAIで提供することを目標としています。[1]スマート・ドバイ政府、「デジタル取引ダッシュボード」、smartdubai.ae これらの取り組みは、初期建設サイクルをはるかに超えて、クラウド容量、IoTセンサー、およびサイバーセキュリティ・ソリューションへの継続的な需要を生み出しています。地方自治体は、交通・公共事業・公共安全の各領域にわたるデータを集約する相互運用可能なプラットフォームを必要としており、エッジ・コンピューティングおよびアナリティクス機能の調達を加速させています。GCCレベルの政策協調により、ベンダーの標準化が可能となり、地域サプライヤーの統合コストが削減されます。スマート・ドバイの下で処理された24億件のデジタル取引などの成功事例は、追加のソブリン・ウェルス・ファンドの支援を呼び込むスケール・エコノミクスを示しています。

ハイパースケール・クラウドおよびデータセンター投資

Microsoftによるサウジアラビアのデータセンターコンプレックスへの21億米ドルの投資、Oracleによるリヤドリージョンへの15億米ドルの投資、AWSによる53億米ドルの複数年にわたる拡張は、中東・北アフリカICT市場がグローバルプロバイダーにとって優先度の高い市場であることを裏付けています。現地拠点の存在はデータ主権規制への準拠を確保するとともに、エンタープライズ・ワークロードのレイテンシを削減し、ネットワーク機器、マネージドサービス、およびコロケーションスペースへの二次的な需要を促進しています。UAEの政府系クラウド・パートナーシップCore42との総額130億AED(35億4,000万米ドル)のソブリン・クラウド・パートナーシップは、このモデルを公共部門のワークロードへ拡張するものであり、他の政府が採用しつつある青写真となっています。エッジノードは、ゲーミング、自動運転車、リアルタイム・アナリティクスをサポートするために人口密集地付近で急増しており、インフラストラクチャのフットプリントをさらに拡大しています。

5G主導のモバイルデータトラフィックの急増

5GサービスがクラウドゲーミングおよびARアプリケーションを可能にするにつれ、地域の通信事業者はデータトラフィックが年率40〜60%成長していると報告しています。Saudi Telecom Companyの5Gネットワークは人口密集地域の65%をカバーし、2024年に202億4,000万米ドルの収益を生み出しました。UAEでは無制限の5Gプランが開始された後、ユーザーあたりの平均収益が15〜20%上昇し、スモールセル高密度化および光ファイバーバックホールへの事業者投資を後押ししています。製造業および物流向けのプライベート5Gネットワークは、モバイル・エッジ・コンピューティングへのエンタープライズ支出を拡大させています。StarLinkおよびKuiperとの衛星パートナーシップにより、以前は未提供であったアグリテックおよび油田監視のユースケースをサポートする形で、遠隔地への接続性が拡張されています。

国家デジタル・トランスフォーメーション・アジェンダ

サウジアラビアのビジョン2030は公共サービスの80%をデジタルで提供することを義務付けており、医療・教育・地方自治体プラットフォーム全体にわたる近代化を推進しています。エジプトのデジタル・エジプト2030プログラムも同様に、現地コンテンツの開発とクラウド採用を優先しており、API管理、アイデンティティ・フェデレーション、およびサイバーセキュリティ・ツールへの需要を刺激しています。サウジアラビアの個人データ保護法やUAEのデータ保護法などのコンプライアンス・フレームワークは厳格なデータ処理ガイドラインを課しており、暗号化・監査・プライバシー強化技術の継続的な市場を生み出しています。公共部門の調達では現地データ保存が求められることが多いため、多国籍ベンダーは地域のインテグレーターと提携し、主権基準を満たすソリューションをカスタマイズしています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティ人材不足 | -1.7% | サウジアラビア、UAE、MENA全域 | 短期(2年以内) |

| データセンター運用コストを引き上げるエネルギー補助金改革 | -1.2% | サウジアラビア、エジプト | 中期(2〜4年) |

| 北アフリカのデータセンターを制限する水・電力の連関問題 | -0.8% | エジプト、モロッコ、チュニジア | 長期(4年以上) |

| レバント地方の光ファイバー回廊における政治リスク | -0.6% | レバノン、シリア、ヨルダン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティ人材不足

2024年には、サウジアラビアで26.8%、UAEで9.7%のサイバーセキュリティ未充足ポジションが増加しており、二桁台の労働力拡大にもかかわらず、地域の人材ギャップが拡大し、企業はクラウド移行を遅延させるか、高コストのコンサルタントに依存することを余儀なくされています。[2]ISC2、「サイバーセキュリティ労働力調査2024」、isc2.org 公共部門のネットワークは1日約50,000件のサイバー攻撃の試みに晒されているにもかかわらず、セキュリティリーダーの51%が資金不足を主な障壁として挙げています。大学のプログラムは、クラウド・セキュリティ・アーキテクトおよびインシデント・レスポンス・アナリストに対する3対1の需要・供給比率に追いつけていません。サウジアラビアの国家サイバーセキュリティ庁の奨学金を含む政府の取り組みは、5年以内にギャップを解消することを目指していますが、短期的な人材不足は継続しています。これにより、マルチクラウド・アナリティクスなどのセキュリティに敏感なワークロードを企業が採用するスピードが制限されています。

データセンター運用コストを引き上げるエネルギー補助金改革

サウジアラビアの産業用電力料金260%の引き上げとエジプトの段階的な補助金廃止により、データセンター運用費の60〜70%を占める電力コストが上昇しています。事業者は増加するコストを相殺するために、太陽光発電PPA(電力購入契約)、液浸冷却、およびAIを活用したワークロード・スケジューリングの採用を加速させています。再生可能エネルギーへのアクセスを有する施設は競争力のある価格優位性を確保し、コスト感応度の高いハイパースケーラーからのコロケーション需要を取り込んでいます。規模または再生可能エネルギーオプションを持たない中小事業者は利益率の圧縮に直面しており、業界再編が進んでいます。エネルギー改革はまた、グリーンエネルギー投資を促進し、EPC企業および蓄電池サプライヤーに付随する機会をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:サービス統合がクラウド移行を推進

ITサービスセグメントは2025年に中東・北アフリカICT市場の27.10%を占め、複雑なクラウド移行における統合の専門知識の必要性を示しています。データ主権に準拠したアーキテクチャへの需要加速により、システムインテグレーターおよびマネージドサービスプロバイダーは、ハイパースケーラーと企業の双方にとって戦略的パートナーとして位置付けられています。このセグメントは、複数年にわたるトランスフォーメーション・プログラム、サイバーセキュリティ監査、およびアプリケーション近代化契約に紐付いた継続的な収益モデルの恩恵を受けています。サービスとしてのプラットフォーム・ソリューションの採用増加が、組織がレガシーワークロードを再プラットフォーム化するにつれてアドバイザリーの機会を拡大しています。現地プロバイダーはアラビア語サポートと地域規制フレームワークへの精通によって差別化を図り、純粋に国際的なコンサルタント会社に対する参入障壁を形成しています。

クラウドサービスは年平均成長率9.85%という最高の成長軌跡を記録し、2031年までにITサービスとの収益差を縮小すると見込まれています。MicrosoftによるソブリンクラウドリージョンおよびOracleとAWSによる設立がレイテンシとコンプライアンスのハードルを低減し、ワークロード移行を加速させています。企業はベンダー・ロックインを回避するためにマルチクラウド戦略をますます採用しており、オーケストレーション・ツールおよびコスト最適化サービスへの需要を生み出しています。AIモデルのトレーニングやリアルタイム・アナリティクスなどのデータ集約型アプリケーションの急増が、サービスとしてのインフラストラクチャの消費を増幅させています。一方、ITハードウェアは5Gバックホールおよびエッジ・コンピューティング・ノードに不可欠なままですが、仮想化の動向によりサービス中心のカテゴリに比べて成長が遅れています。

企業規模別:中小企業のクラウド採用が加速

大企業は2025年に支出の61.35%を生み出し、その規模を活用してERPの近代化、サイバーセキュリティの統合、およびAI実験にわたるエンドツーエンドのデジタル施策を推進しています。このコホートはハイパースケーラーや通信事業者から優遇価格を確保し、その調達への影響力を強化しています。エネルギー、航空、金融セクターの多国籍企業は、データ・ガバナンス・ソフトウェアやSD-WANソリューションなどの補完的セグメントを引き上げる複数リージョンにまたがるクラウド展開の基盤を担っています。

中小企業は年平均成長率10.04%で市場全体の成長を上回る見通しであり、高度なソフトウェア・スイートへの参入障壁を低下させるクラウドファーストの方針が下支えしています。UAEのモハメッド・ビン・ラーシド・イノベーション・ファンドとサウジアラビアのカファーラ・プログラムは、中小企業が電子調達義務を履行できるよう技術アップグレードへ資本を投入しています(MBRF.AE)。2022年以降、中小企業間でのサービスとしてのソフトウェアの採用はCRM、会計、エンドポイントセキュリティ・ツールを中心に3倍に増加しました。サプライチェーンのデジタル化が深化するにつれ、大企業はニッチなAI、ブロックチェーン、IoT能力を求めて中小テクノロジー・ベンダーへの依存度を高め、小規模企業を地域エコシステムへと組み込んでいます。

展開モデル別:ハイブリッド・アーキテクチャが制御とスケーラビリティを両立

クラウド展開は、企業が資本集約型のオンプレミス・インフラよりも運用上の俊敏性を優先したことで、2025年に45.05%の収益を獲得しました。サウジアラビア、UAE、およびエジプトにおけるデータ・レジデンシー義務により、ハイパースケーラーは現地リージョンを立ち上げることを余儀なくされ、コンプライアンス上の摩擦が低下し採用が加速しました。コスト最適化、弾力的なスケーリング、およびグローバルなサービス・カタログが、業界垂直を超えたクラウドの主要推進要因であり続けています。

ハイブリッド・モデルは2031年まで年平均成長率10.78%で成長する見込みであり、規制の少ないアプリケーションにクラウドのスケーラビリティを活用しながら、機密性の高いワークロードをオンプレミスに保持する必要性を反映しています。Oracleのソブリン・クラウド・パートナーシップは、政府の管轄下に置かれた現地データセンター内でパブリック・クラウド・サービスを提供することでこのアプローチを体現しています。エッジ・コンピューティングはハイブリッドの要件を強化し、自動運転車制御や産業自動化などのレイテンシ重視のタスクのためにデバイス近くでコンピューティングを分散させます。オンプレミス展開は、レガシーシステムおよび超低レイテンシのユースケースのために継続していますが、支出は純増の容量よりも近代化へとシフトしています。

エンドユーザー産業垂直別:ゲーミングが従来セクターを変革

政府・公共行政は、GCC諸国全体のデジタルサービス義務に牽引されて2025年に16.40%のシェアを維持しました。プロジェクトは市民ポータル、デジタルID、および電子調達プラットフォームにわたり、サイバーセキュリティとソブリン・クラウド容量への需要を支えています。炭化水素収益からの財政余剰が多様化戦略を財政的に支援しているため、予算配分は引き続き底堅い状況です。

ゲーミングおよびeスポーツは、サウジアラビアのサビー・ゲームズ・グループによる378億米ドルの投資と2024年上半期のモバイルゲーミング収益の17億8,000万米ドルへの急増を背景に、年平均成長率12.02%という将来の最高成長率を達成する見通しです。低レイテンシ・クラウドリージョンと5G普及がモバイルゲーミング採用を促進する一方、公共部門の資金調達は現地スタジオとトーナメント主催者の参入障壁を低下させています。BFSIは厳格化するデータ保護法に対応しながらコアバンキングおよびデジタルウォレット・プラットフォームの近代化を続けており、エネルギー、製造、医療、および小売業はIoT、AI、アナリティクスを業務ワークフローにますます組み込み、中東・北アフリカICT市場全体でベンダーの機会を多様化しています。

地域分析

サウジアラビアは、Microsoft、Oracle、AWSから総額89億米ドルを超えるコミットメントを引き付けたビジョン2030プログラムを通じて、中東・北アフリカICT市場をリードしています。これらのプロジェクトは現地化されたクラウド・アベイラビリティ・ゾーンを確立し、国内チップセット製造を奨励し、人材育成アカデミーに資金を提供しています。通信事業者のSaudi Telecom Companyは2024年に202億4,000万米ドルの収益と85.7%の利益成長を記録し、5Gおよびエンタープライズ・コネクティビティ・ソリューションへの旺盛な需要を示しました。

UAEは、外国投資への開放性とデータ主権保護法の組み合わせにより多国籍企業に安心感を与え、ゲートウェイとしての地位を維持しています。35億4,000万米ドルのCore42とMicrosoftのソブリン・クラウドは連邦政府のワークロードを誘導し、15億米ドルのMicrosoftとG42のAIパートナーシップは半導体研究を推進しています。カタール、オマーン、バーレーンはより小規模ながらも、クラウドインセンティブとデジタル政府目標を組み合わせたこの方針を踏襲しています。

北アフリカ市場はエジプトを中心とし、デジタル・エジプト2030計画が現地ソフトウェア開発を促進し、汎アフリカ・コネクティビティ回廊に対応するデータセンターの建設を推進しています。政治リスクと水・電力の制約がモロッコとチュニジアのデータセンターとしての魅力を抑制していますが、ヨーロッパへの近接性がBPOおよびニアショア・サービス成長を下支えしています。レバント地方の光ファイバー回廊は地政学的な混乱に直面しており、冗長性コストが上昇し、ハイパースケーラーは紅海およびアラビア湾を通る海底ケーブル経路へと誘導されています。

競合環境

ハイパースケール・クラウドプロバイダーが既存の通信事業者や新興の現地スペシャリストと競い合うハイブリッドなダイナミクスが競争を特徴付けています。Microsoft Azure、AWS、Oracleは数十億米ドル規模のデータセンター建設を通じて地域のフットプリントを拡大し、データ・レジデンシー規制への準拠を確保しながらエンタープライズ・クラウド支出を獲得しています。通信グループのSaudi Telecom Company、Etisalat、Ooredooは広範な顧客基盤と周波数スペクトラム資産を活用し、コネクティビティ、エッジ・コンピューティング、およびマネージドセキュリティをバンドルして価値連鎖における役割を維持しています。

直接対立よりもパートナーシップ戦略が主流となっています。MicrosoftはUAEを拠点とするG42とAIインフラで提携し、OracleのソブリンクラウドによるGo-to-Marketモデルには地域政府が組み込まれています。このような提携は規制上のリスクを分散させ、クライアント獲得を加速させます。サイバーセキュリティ、エッジソリューション、および業界特化型サービスとしてのソフトウェアは依然として分散しており、地域の成長企業や専門コンサルタント会社に参入機会を提供しています。

ゲーミングおよびeスポーツは新たな競争軸をもたらしています。サウジアラビアのサビー・ゲームズ・グループは現地での普及を求めるグローバルスタジオを引き付けるパブリッシング・インフラストラクチャ・イベント・エコシステムへ資金を提供しています。通信事業者は低レイテンシ5Gネットワークをクラウドゲーミング・プラットフォームで収益化し、ハイパースケーラーはスケーラブルなバックエンドサービスを提供し、多層的なライバル関係を生み出しています。各セグメントを通じて、コンプライアンス、ローカライゼーション、および再生可能エネルギー調達を習得した企業が、中東・北アフリカICT市場において永続的な優位性を確保しています。

MENA情報通信技術(ICT)業界リーダー

Google LLC(Alphabet Inc.)

IBM Corporation

Microsoft Corporation

HP Inc.

SAP SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:サウジアラビアの皇太子が世界経済フォーラムにてAWS、Scale AI、IBM、Sony、OpenAIと会談し、AIプロジェクトへの国家支援を強調しました。

- 2024年12月:Microsoftが21億米ドルのサウジアラビア・データセンター・コンプレックスの建設を完了し、運用開始は2026年を予定しています。

- 2024年11月:Oracleがクラウド容量とパートナーネットワークを拡張するため、アブダビへの投資を5倍に増額しました。

- 2024年10月:アブダビのMicrosoftおよびCore42とのソブリン・クラウド・イニシアティブが2027年までに130億AED(35億4,000万米ドル)の資金調達を確保しました。

MENA情報通信技術(ICT)市場レポートの適用範囲

MENA ICT市場には、デジタル化およびデジタル・トランスフォーメーションを目的としたMENAにおけるビッグデータ、モビリティ、ストレージ、アウトソーシング、クラウド・コンピューティングなどのさまざまな情報通信技術(ICT)の統合と採用が含まれます。テクノロジー関連ソリューションの販売を通じて生み出された収益を追跡しています。

MENA ICT市場は、テクノロジー別(ビッグデータ・アナリティクス、モビリティおよび通信、クラウド・コンピューティング、ストレージ、ビジネスプロセス、アウトソーシング)、コンポーネント別(ハードウェア・デバイス、ソフトウェアおよびサービス、通信・コネクティビティ)、エンドユーザー産業別(石油・ガスおよび公共事業、旅行・ホスピタリティ、医療、金融サービス、製造・建設)、国別(サウジアラビア、アラブ首長国連邦、カタール、オマーン、エジプト、その他MENA地域)に区分されています。上記のすべてのセグメントについて、市場規模と予測が金額(米ドル)で提供されています。

| ITハードウェア | コンピューターハードウェア |

| ネットワーキング機器 | |

| 周辺機器 | |

| ITソフトウェア | |

| ITサービス | マネージドサービス |

| ビジネスプロセスサービス | |

| ビジネスコンサルティングサービス | |

| クラウドサービス | |

| ITインフラストラクチャ | |

| ITセキュリティ | |

| 通信サービス |

| 中小企業 |

| 大企業 |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 政府・公共行政 |

| BFSI |

| エネルギーおよびユーティリティ |

| 小売・電子商取引・物流 |

| 製造業および第四次産業革命(インダストリー4.0) |

| 医療およびライフサイエンス |

| (上流・中流・下流) |

| ゲーミングおよびeスポーツ |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| オマーン |

| エジプト |

| その他MENA地域 |

| 種類別 | ITハードウェア | コンピューターハードウェア |

| ネットワーキング機器 | ||

| 周辺機器 | ||

| ITソフトウェア | ||

| ITサービス | マネージドサービス | |

| ビジネスプロセスサービス | ||

| ビジネスコンサルティングサービス | ||

| クラウドサービス | ||

| ITインフラストラクチャ | ||

| ITセキュリティ | ||

| 通信サービス | ||

| 企業規模別 | 中小企業 | |

| 大企業 | ||

| 展開モデル別 | オンプレミス | |

| クラウド | ||

| ハイブリッド | ||

| エンドユーザー産業垂直別 | 政府・公共行政 | |

| BFSI | ||

| エネルギーおよびユーティリティ | ||

| 小売・電子商取引・物流 | ||

| 製造業および第四次産業革命(インダストリー4.0) | ||

| 医療およびライフサイエンス | ||

| (上流・中流・下流) | ||

| ゲーミングおよびeスポーツ | ||

| 国別 | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| オマーン | ||

| エジプト | ||

| その他MENA地域 | ||

レポートで回答される主要な質問

2026年における中東・北アフリカICT市場の規模はどのくらいですか?

中東・北アフリカICT市場の規模は2026年に1,938億9,000万米ドルであり、2031年までに3,052億米ドルに達すると予測されています。

地域ICT支出の中で最も成長の速いセグメントはどれですか?

クラウドサービスは、ソブリン・データセンターの開設に支えられ、2031年まで年平均成長率9.85%という最速の成長軌跡を示しています。

ハイブリッド展開モデルが普及しつつある理由は何ですか?

企業は規制上のデータ・ローカリティ規則とクラウドのスケーラビリティを両立させており、ハイブリッド・アーキテクチャは年平均成長率10.78%の予測成長率で進んでいます。

デジタルインフラ拡張の主要な抑制要因は何ですか?

サイバーセキュリティ人材不足の拡大が、政府による強力なスキルアップ・プログラムにもかかわらず、機密性の高いクラウドプロジェクトを遅延させています。

最もハイパースケール投資を引き付けている国はどこですか?

サウジアラビアがMicrosoft、Oracle、AWSによる89億米ドル超のクラウドリージョン資本コミットメントを筆頭に、最多の投資を誘致しています。

MENA全域でのゲーミング収益はどのくらいの速さで成長していますか?

ゲーミングおよびeスポーツは、ソブリン投資と5Gの広範な普及に牽引され、2031年まで年平均成長率12.02%で成長すると見込まれています。

最終更新日: