Tamaño y Participación del Mercado de Tecnología de la Información y las Comunicaciones (TIC) de MENA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

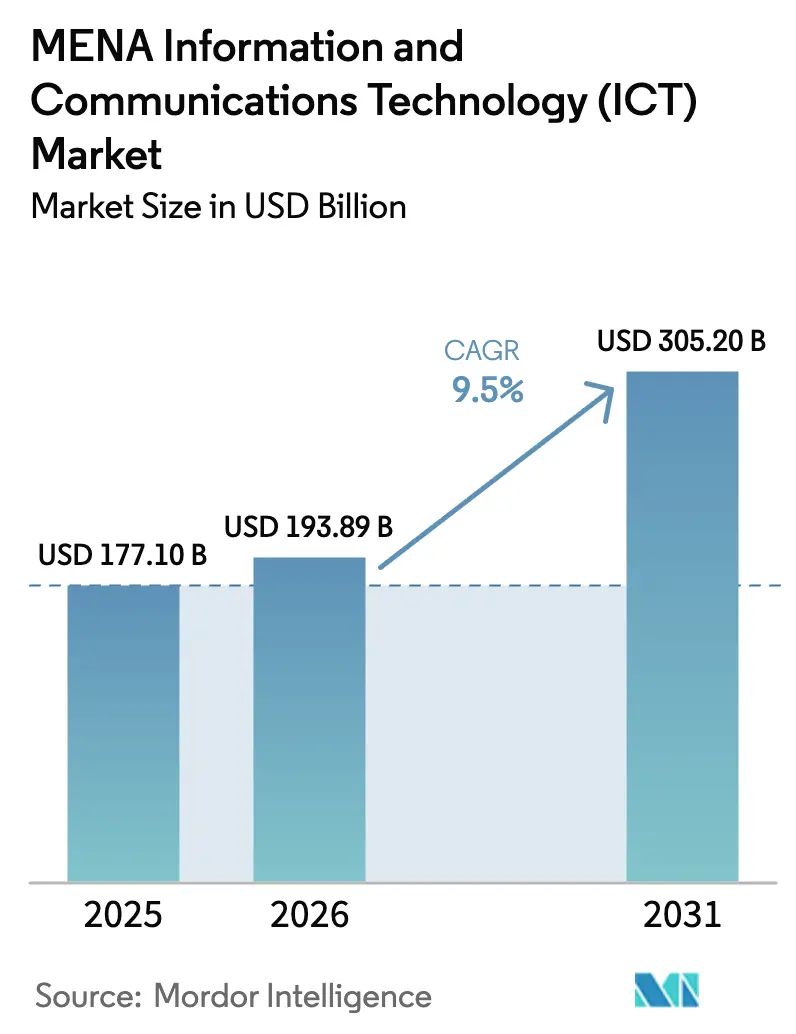

| Tamaño del mercado en el año base (2025) | 177.1 Mil millones de dólares |

| Tamaño del Mercado (2026) | 193.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 305.2 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.50% CAGR |

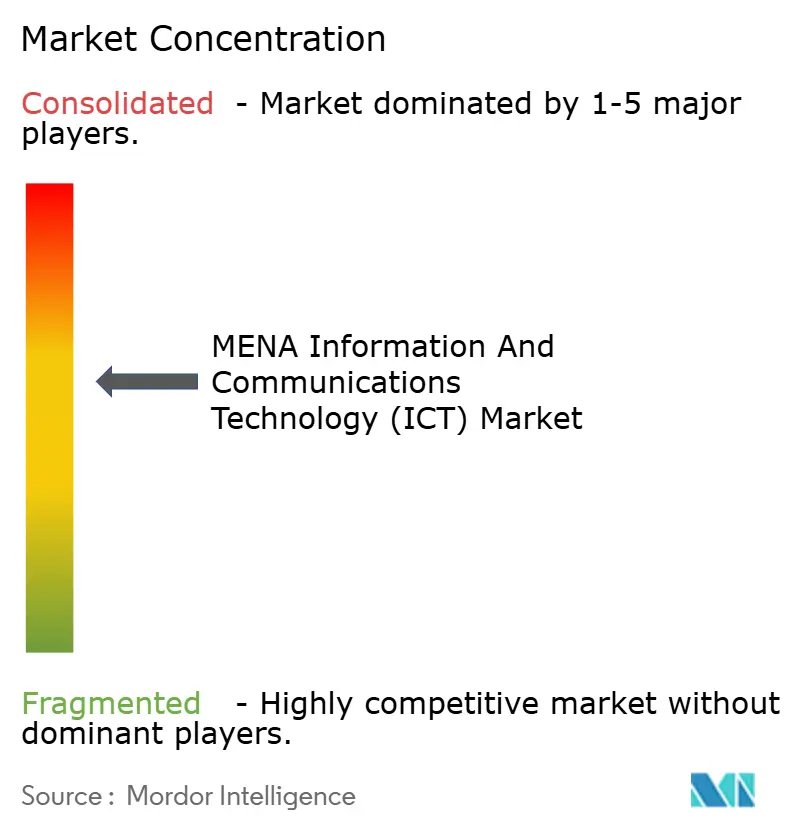

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnología de la Información y las Comunicaciones (TIC) de MENA por Mordor Intelligence

Se espera que el tamaño del mercado de TIC de Oriente Medio y Norte de África crezca de USD 177,1 mil millones en 2025 a USD 193,89 mil millones en 2026 y se prevé que alcance USD 305,2 mil millones en 2031 a una CAGR del 9,5% durante 2026-2031. Este crecimiento está impulsado por el capital de los fondos soberanos de riqueza dirigido hacia proyectos de inteligencia artificial y semiconductores, la construcción de infraestructuras de nube a hiperescala que satisfacen los mandatos emergentes de residencia de datos, y los despliegues de redes 5G que elevan la demanda de ancho de banda en los segmentos de consumidores y empresas. Arabia Saudita y los Emiratos Árabes Unidos por sí solos representan más de dos tercios del gasto anunciado en infraestructura digital de nueva planta, reforzando sus roles como centros tecnológicos regionales. Las agendas de transformación digital gubernamentales amplifican la adopción por parte del sector privado de soluciones de nube, ciberseguridad y analítica avanzada, mientras que las reformas de los subsidios energéticos aceleran el cambio hacia centros de datos alimentados por energías renovables. La creciente competencia entre los hiperescaladores globales y los grupos de telecomunicaciones regionales está redefiniendo los precios, las carteras de servicios y los modelos de asociación.

Conclusiones Clave del Informe

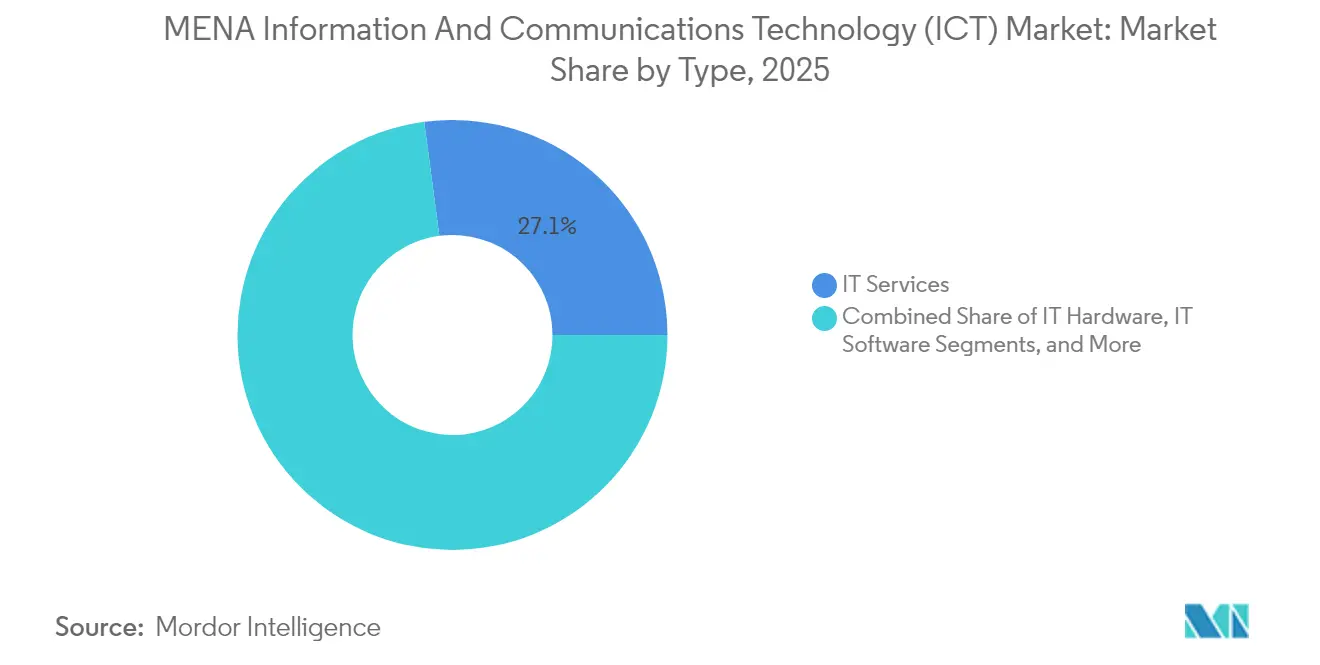

- Los Servicios de TI lideraron con el 27,10% de la participación del mercado de TIC de Oriente Medio y Norte de África en 2025.

- Se proyecta que los Servicios en la Nube se expandirán a una CAGR del 9,85% entre 2026 y 2031, la más rápida entre todos los segmentos de tipo.

- Las grandes empresas concentraron el 61,35% del gasto en 2025, mientras que las pequeñas y medianas empresas avanzan a una CAGR del 10,04% hasta 2031.

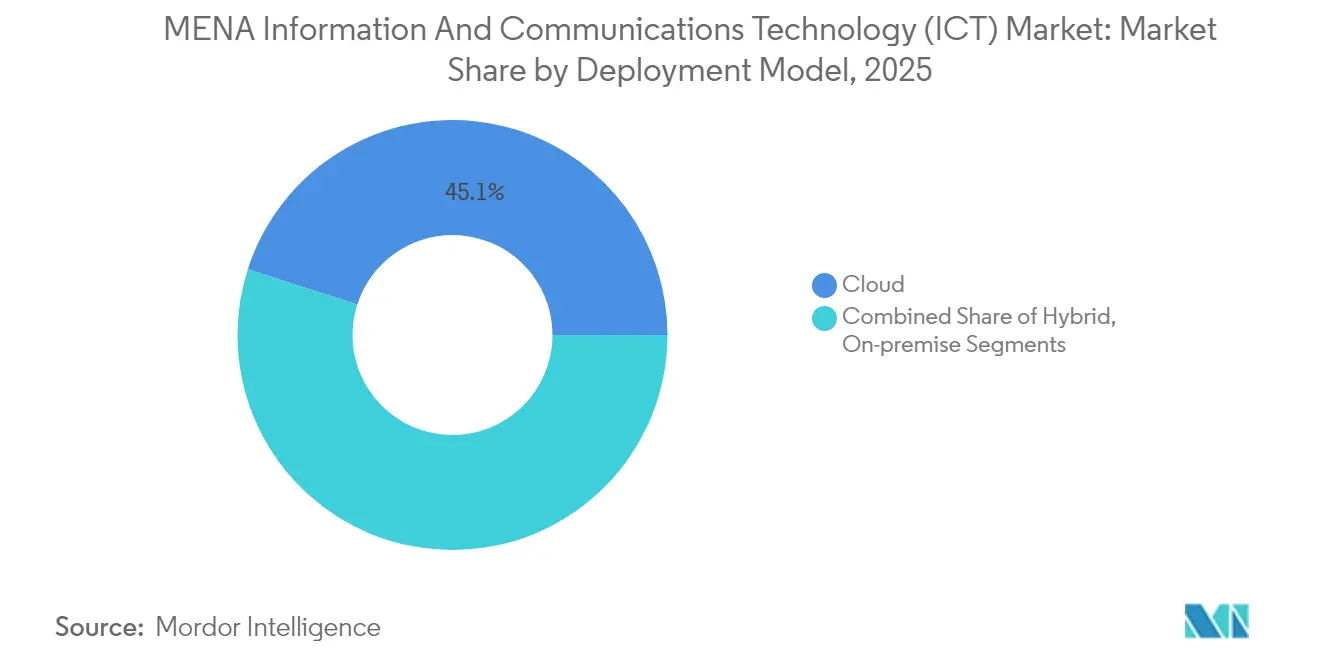

- La implementación en la nube mantuvo una participación del 45,05% en 2025, aunque se prevé que las arquitecturas híbridas crezcan a una CAGR del 10,78% hasta 2031.

- El gobierno y la administración pública captaron el 16,40% de los ingresos en 2025; los videojuegos y los deportes electrónicos se perfilan para una CAGR del 12,02%, la más alta entre los verticales.

- Arabia Saudita atrajo más de USD 8.900 millones en inversión comprometida de nube a hiperescala solo durante 2024, la mayor entrada nacional de la región.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Tecnología de la Información y las Comunicaciones (TIC) de MENA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Megaproyectos de ciudades inteligentes liderados por el gobierno | +2.1% | Arabia Saudita, Emiratos Árabes Unidos, Catar, Egipto | Mediano plazo (2-4 años) |

| Agendas nacionales de transformación digital | +1.8% | Estados del CCG, desbordamiento hacia el Norte de África | Largo plazo (≥ 4 años) |

| Inversiones en nube a hiperescala y centros de datos | +2.3% | Arabia Saudita, Emiratos Árabes Unidos, Egipto, Jordania | Corto plazo (≤ 2 años) |

| Explosión del tráfico de datos móviles impulsada por el 5G | +1.6% | Núcleo del CCG, expansión hacia el Norte de África | Mediano plazo (2-4 años) |

| Financiación soberana en IA y semiconductores | +1.4% | Arabia Saudita, Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Mandatos de residencia de datos que impulsan la IaaS local | +1.2% | CCG y Egipto | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Megaproyectos de Ciudades Inteligentes Liderados por el Gobierno

NEOM de Arabia Saudita destina USD 5.000 millones para plataformas tecnológicas que integran sistemas de tráfico, energía y servicios ciudadanos; el Plan Maestro Urbano Dubai 2040 de los Emiratos Árabes Unidos tiene como objetivo la prestación mediante inteligencia artificial del 25% de los servicios gubernamentales para 2025. [1]Gobierno de Smart Dubai, "Panel de Transacciones Digitales," smartdubai.ae Estas iniciativas generan una demanda recurrente de capacidad en la nube, sensores de IoT y soluciones de ciberseguridad mucho más allá de los ciclos iniciales de construcción. Los municipios requieren plataformas interoperables que agreguen datos en los ámbitos del transporte, los servicios públicos y la seguridad ciudadana, acelerando la adquisición de capacidades de computación en el borde y analítica. La coordinación de políticas a nivel del CCG permite la estandarización de proveedores, reduciendo los costos de integración para los proveedores regionales. Los proyectos piloto exitosos, como los 2.400 millones de transacciones digitales procesadas bajo Smart Dubai, demuestran economías de escala que atraen financiación adicional de los fondos soberanos de riqueza.

Inversiones en Nube a Hiperescala y Centros de Datos

El complejo de centros de datos de Microsoft en Arabia Saudita por USD 2.100 millones, la región de Riad de Oracle por USD 1.500 millones y la expansión plurianual de AWS por USD 5.300 millones validan el mercado de TIC de Oriente Medio y Norte de África como una prioridad para los proveedores globales. La presencia local satisface las regulaciones de soberanía de datos y reduce la latencia para las cargas de trabajo empresariales, estimulando la demanda secundaria de equipos de red, servicios gestionados y espacio de coubicación. La asociación de nube soberana de los Emiratos Árabes Unidos por AED 13.000 millones (USD 3.540 millones) con Core42 extiende el modelo a las cargas de trabajo del sector público, creando un modelo que otros gobiernos están adoptando. Los nodos de borde se están proliferando cerca de los centros de población para apoyar los videojuegos, los vehículos autónomos y la analítica en tiempo real, ampliando aún más la huella de infraestructura.

Explosión del Tráfico de Datos Móviles Impulsada por el 5G

Los operadores regionales reportan un crecimiento anual del 40-60% en el tráfico de datos a medida que los servicios 5G habilitan los videojuegos en la nube y las aplicaciones de realidad aumentada. La red 5G de Saudi Telecom Company cubre el 65% de las áreas pobladas y generó USD 20.240 millones en ingresos en 2024. El ingreso promedio por usuario en los Emiratos Árabes Unidos aumentó entre un 15% y un 20% tras el lanzamiento de planes 5G ilimitados, lo que refuerza la inversión de los operadores en la densificación de pequeñas celdas y el backhaul de fibra óptica. Las redes 5G privadas para la fabricación y la logística amplifican el gasto empresarial en computación en el borde móvil. Las asociaciones satelitales con Starlink y Kuiper extienden la conectividad a lugares remotos, apoyando casos de uso de tecnología agrícola y monitoreo de campos petrolíferos que anteriormente no tenían cobertura.

Agendas Nacionales de Transformación Digital

La Visión 2030 de Arabia Saudita exige la prestación digital del 80% de los servicios públicos, impulsando la modernización en plataformas de salud, educación y municipales. El programa Egipto Digital 2030 prioriza de igual manera el desarrollo de contenido local y la adopción de la nube, estimulando la demanda de gestión de API, federación de identidades y herramientas de ciberseguridad. Los marcos de cumplimiento, como la Ley de Protección de Datos Personales de Arabia Saudita y la Ley de Protección de Datos de los Emiratos Árabes Unidos, imponen directrices estrictas de procesamiento de datos, creando un mercado sostenido para tecnologías de cifrado, auditoría y mejora de la privacidad. Dado que la contratación pública suele exigir el almacenamiento local de datos, los proveedores multinacionales se asocian con integradores regionales para adaptar soluciones que cumplan los criterios de soberanía.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento en ciberseguridad | -1.7% | Arabia Saudita, Emiratos Árabes Unidos, MENA en general | Corto plazo (≤ 2 años) |

| Reformas de subsidios energéticos que elevan el OPEX de los centros de datos | -1.2% | Arabia Saudita, Egipto | Mediano plazo (2-4 años) |

| El nexo agua-energía limita los centros de datos del Norte de África | -0.8% | Egipto, Marruecos, Túnez | Largo plazo (≥ 4 años) |

| Riesgo político en los corredores de fibra del Levante | -0.6% | Líbano, Siria, Jordania | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento en Ciberseguridad

Los puestos de ciberseguridad vacantes crecieron un 26,8% en Arabia Saudita y un 9,7% en los Emiratos Árabes Unidos durante 2024, a pesar de la expansión de la fuerza laboral de dos dígitos, lo que amplía una brecha de talento regional que obliga a las empresas a retrasar las migraciones a la nube o a depender de consultores costosos. [2]ISC2, "Estudio de la Fuerza Laboral en Ciberseguridad 2024," isc2.org Las redes del sector público soportan aproximadamente 50.000 intentos diarios de ciberataques, sin embargo, el 51% de los líderes de seguridad cita la falta de financiación como su principal obstáculo. Los programas universitarios no pueden mantener el ritmo ante las ratios de demanda-oferta de 3:1 para arquitectos de seguridad en la nube y analistas de respuesta a incidentes. Las iniciativas gubernamentales, incluidas las becas de la Autoridad Nacional de Ciberseguridad de Arabia Saudita, tienen como objetivo cerrar la brecha en cinco años, pero las carencias a corto plazo persisten. Esto limita la velocidad a la que las empresas adoptan cargas de trabajo avanzadas y sensibles a la seguridad, como la analítica multinube.

Reformas de Subsidios Energéticos que Elevan el OPEX de los Centros de Datos

El aumento del 260% en la tarifa eléctrica industrial de Arabia Saudita y la eliminación gradual de subsidios en Egipto han elevado los costos de electricidad, que representan entre el 60% y el 70% de los gastos operativos de los centros de datos. Los operadores están acelerando la adopción de acuerdos de compra de energía solar, enfriamiento por inmersión líquida y programación de cargas de trabajo impulsada por inteligencia artificial para compensar el aumento de costos. Las instalaciones con acceso a energía renovable aseguran ventajas de precios competitivos y captan la demanda de coubicación de los hiperescaladores sensibles al precio. Los operadores más pequeños sin escala ni opciones de energía renovable enfrentan compresión de márgenes, lo que impulsa la consolidación. Las reformas energéticas también catalizan la inversión en energía verde, creando oportunidades auxiliares para las empresas de ingeniería, adquisiciones y construcción (EPC) y los proveedores de almacenamiento de baterías.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Integración de Servicios Impulsa la Migración a la Nube

El segmento de Servicios de TI representó el 27,10% del mercado de TIC de Oriente Medio y Norte de África en 2025, lo que subraya la necesidad de experiencia en integración durante las complejas migraciones a la nube. La creciente demanda de arquitecturas conformes con la soberanía de datos posiciona a los integradores de sistemas y proveedores de servicios gestionados como socios estratégicos tanto para los hiperescaladores como para las empresas. El segmento se beneficia de modelos de ingresos recurrentes vinculados a programas de transformación plurianuales, auditorías de ciberseguridad y contratos de modernización de aplicaciones. La creciente adopción de soluciones de plataforma como servicio amplía aún más las oportunidades de asesoramiento a medida que las organizaciones re-plataforman las cargas de trabajo heredadas. Los proveedores locales se diferencian a través del soporte en idioma árabe y la familiaridad con los marcos regulatorios regionales, creando barreras de entrada para las consultoras puramente internacionales.

Los Servicios en la Nube registraron la trayectoria de mayor crecimiento con una CAGR del 9,85% y se espera que reduzcan la brecha de ingresos con los Servicios de TI para 2031. El establecimiento de regiones de nube soberana por parte de Microsoft, Oracle y AWS reduce la latencia y los obstáculos de cumplimiento, acelerando la migración de cargas de trabajo. Las empresas adoptan cada vez más estrategias multinube para evitar la dependencia de un solo proveedor, impulsando la demanda de herramientas de orquestación y servicios de optimización de costos. El auge de las aplicaciones intensivas en datos, como el entrenamiento de modelos de inteligencia artificial y la analítica en tiempo real, amplifica el consumo de infraestructura como servicio. Mientras tanto, el Hardware de TI sigue siendo esencial para el backhaul 5G y los nodos de computación en el borde, aunque su crecimiento está por detrás de las categorías centradas en servicios debido a las tendencias de virtualización.

Por Tamaño de Empresa: La Adopción de la Nube por las PYME se Acelera

Las grandes empresas generaron el 61,35% del gasto en 2025, aprovechando su escala para impulsar iniciativas digitales integrales que abarcan la modernización de ERP, la consolidación de la ciberseguridad y la experimentación con inteligencia artificial. Este grupo asegura precios preferenciales de los hiperescaladores y los operadores de telecomunicaciones, reforzando su influencia en las adquisiciones. Las corporaciones multinacionales de los sectores de energía, aviación y finanzas anclan implementaciones de nube multirregión que elevan segmentos auxiliares como el software de gobernanza de datos y las soluciones SD-WAN.

Las pequeñas y medianas empresas están preparadas para superar el crecimiento general del mercado con una CAGR del 10,04%, respaldadas por políticas de prioridad a la nube que reducen las barreras de entrada a suites de software sofisticadas. El Fondo de Innovación Mohammed Bin Rashid de los Emiratos Árabes Unidos y el programa Kafalah de Arabia Saudita canalizan capital hacia actualizaciones tecnológicas que permiten a las PYME cumplir con los mandatos de contratación electrónica MBRF.AE. La adopción de software como servicio entre las PYME se triplicó desde 2022, particularmente en herramientas de CRM, contabilidad y seguridad de endpoints. A medida que la digitalización de la cadena de suministro se profundiza, las grandes empresas dependen cada vez más de los proveedores tecnológicos de las PYME para capacidades especializadas de inteligencia artificial, cadena de bloques e IoT, integrando a las empresas más pequeñas en los ecosistemas regionales.

Por Modelo de Implementación: Las Arquitecturas Híbridas Equilibran el Control y la Escalabilidad

La implementación en la nube captó el 45,05% de los ingresos en 2025, ya que las empresas priorizaron la agilidad operativa sobre la infraestructura en premisas intensiva en capital. Los mandatos de residencia de datos en Arabia Saudita, los Emiratos Árabes Unidos y Egipto impulsaron a los hiperescaladores a lanzar regiones locales, reduciendo la fricción de cumplimiento y acelerando la adopción. La optimización de costos, el escalado elástico y los catálogos de servicios globales siguen siendo los principales impulsores de la nube en todos los verticales.

Se prevé que los modelos híbridos crecerán a una CAGR del 10,78% hasta 2031, lo que refleja la necesidad de retener las cargas de trabajo sensibles en las instalaciones mientras se aprovecha la escalabilidad de la nube para aplicaciones menos reguladas. Las asociaciones de nube soberana de Oracle ejemplifican este enfoque al ofrecer servicios de nube pública dentro de centros de datos locales que permanecen bajo jurisdicción gubernamental. La computación en el borde intensifica los requisitos híbridos, distribuyendo el cómputo cerca de los dispositivos para tareas críticas en cuanto a latencia, como el control de vehículos autónomos y la automatización industrial. Las implementaciones en premisas persisten para los sistemas heredados y los casos de uso de latencia ultrabaja, aunque el gasto se orienta hacia la modernización en lugar de hacia la nueva capacidad neta.

Por Vertical de Industria del Usuario Final: Los Videojuegos Interrumpen los Sectores Tradicionales

El gobierno y la administración pública retuvieron una participación del 16,40% en 2025, impulsados por los mandatos de servicios digitales en los países del CCG. Los proyectos abarcan portales ciudadanos, identidad digital y plataformas de contratación electrónica, anclando la demanda de ciberseguridad y capacidad de nube soberana. Las asignaciones presupuestarias siguen siendo resilientes, gracias a los superávits fiscales provenientes de los ingresos de hidrocarburos que financian las estrategias de diversificación.

Los videojuegos y los deportes electrónicos encabezan el crecimiento futuro con una CAGR del 12,02%, impulsados por la inversión de USD 37.800 millones del Savvy Games Group de Arabia Saudita y un aumento de los ingresos por videojuegos móviles a nivel regional hasta USD 1.780 millones en el primer semestre de 2024. Las regiones de nube de baja latencia y la cobertura 5G catalizan la adopción de los videojuegos móviles, mientras que la financiación del sector público reduce las barreras de entrada para los estudios locales y los organizadores de torneos. El sector BFSI continúa modernizando las plataformas bancarias centrales y de billeteras digitales en medio de leyes de protección de datos más estrictas, mientras que los sectores de energía, fabricación, salud y comercio minorista integran cada vez más IoT, inteligencia artificial y analítica en los flujos de trabajo operativos, diversificando las oportunidades de los proveedores en todo el mercado de TIC de Oriente Medio y Norte de África.

Análisis Geográfico

Arabia Saudita lidera el mercado de TIC de Oriente Medio y Norte de África a través de los programas de la Visión 2030, que atrajeron compromisos de Microsoft, Oracle y AWS que superan los USD 8.900 millones. Estos proyectos establecen zonas de disponibilidad de nube localizadas, incentivan la fabricación doméstica de chipsets y financian academias de desarrollo de talento. El operador de telecomunicaciones STC registró USD 20.240 millones en ingresos y un crecimiento del beneficio del 85,7% en 2024, lo que refleja una sólida demanda de soluciones 5G y de conectividad empresarial.

Los Emiratos Árabes Unidos mantienen su estatus de puerta de entrada al combinar la apertura a la inversión extranjera con leyes de protección de datos soberanos que tranquilizan a las multinacionales. La nube soberana Core42-Microsoft por USD 3.540 millones orienta las cargas de trabajo federales, mientras que la asociación de inteligencia artificial Microsoft-G42 por USD 1.500 millones impulsa la investigación en semiconductores. Catar, Omán y Baréin replican esta combinación de incentivos en la nube y objetivos de gobierno digital, aunque a menor escala.

Los mercados del Norte de África están anclados por Egipto, cuyo plan Egipto Digital 2030 estimula el desarrollo de software local y la construcción de centros de datos que sirven a los corredores de conectividad panafricanos. El riesgo político y las limitaciones del nexo agua-energía moderan el atractivo de Marruecos y Túnez como centros de datos, aunque su proximidad a Europa sostiene el crecimiento de los servicios de externalización de procesos de negocio (BPO) y de servicios de proximidad. Las rutas de fibra del Levante enfrentan interrupciones geopolíticas que elevan los costos de redundancia, lo que lleva a los hiperescaladores hacia rutas de cables submarinos a través del Mar Rojo y el Golfo Arábigo.

Panorama Competitivo

La competencia se caracteriza por dinámicas híbridas, ya que los proveedores de nube a hiperescala compiten con los operadores de telecomunicaciones establecidos y los especialistas locales emergentes. Microsoft Azure, AWS y Oracle amplían su presencia regional mediante la construcción de centros de datos multimillonarios, captando el gasto empresarial en la nube al tiempo que permiten el cumplimiento de las normas de residencia de datos. Los grupos de telecomunicaciones STC, Etisalat y Ooredoo aprovechan sus amplias bases de clientes y activos de espectro para combinar conectividad, computación en el borde y seguridad gestionada, preservando su papel en las cadenas de valor.

Las estrategias de asociación predominan sobre la confrontación directa. Microsoft se alineó con G42, con sede en los Emiratos Árabes Unidos, en infraestructura de inteligencia artificial, mientras que los acuerdos de nube soberana de Oracle integran a los gobiernos regionales en su modelo de comercialización. Dichas alianzas distribuyen el riesgo regulatorio y aceleran la adquisición de clientes. La ciberseguridad, las soluciones de borde y el software como servicio específico por sector siguen estando fragmentados, ofreciendo puntos de entrada para empresas regionales en crecimiento y consultoras especializadas.

Los videojuegos y los deportes electrónicos introducen un nuevo eje de competencia. El Savvy Games Group de Arabia Saudita financia ecosistemas de publicación, infraestructura y eventos que atraen a estudios globales que buscan presencia local. Los operadores de telecomunicaciones monetizan las redes 5G de baja latencia a través de plataformas de videojuegos en la nube, mientras que los hiperescaladores proporcionan servicios de backend escalables, creando rivalidades multicapa. En todos los segmentos, las empresas que dominan el cumplimiento normativo, la localización y el abastecimiento de energía renovable aseguran ventajas duraderas dentro del mercado de TIC de Oriente Medio y Norte de África.

Líderes de la Industria de Tecnología de la Información y las Comunicaciones (TIC) de MENA

Google LLC (Alphabet Inc.)

IBM Corporation

Microsoft Corporation

HP Inc.

SAP SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: el Príncipe Heredero de Arabia Saudita se reunió con AWS, Scale AI, IBM, Sony y OpenAI en el Foro Económico Mundial, reforzando el apoyo estatal a los proyectos de inteligencia artificial.

- Diciembre de 2024: Microsoft finalizó la construcción de su complejo de centros de datos de USD 2.100 millones en Arabia Saudita, con operaciones previstas para 2026.

- Noviembre de 2024: Oracle quintuplicó su inversión en Abu Dabi para ampliar la capacidad en la nube y la red de socios.

- Octubre de 2024: la iniciativa de nube soberana de Abu Dabi con Microsoft y Core42 aseguró una financiación de AED 13.000 millones (USD 3.540 millones) hasta 2027.

Alcance del Informe del Mercado de Tecnología de la Información y las Comunicaciones (TIC) de MENA

El mercado de TIC de MENA incluye la amalgama y adopción de diferentes Tecnologías de la Información y las Comunicaciones (TIC), tales como grandes volúmenes de datos, movilidad, almacenamiento, externalización y computación en la nube en MENA con el propósito de la digitalización y la transformación digital. Realiza un seguimiento de los ingresos obtenidos a través de la venta de soluciones relacionadas con la tecnología.

El mercado de TIC de MENA está segmentado por tecnología (analítica de grandes volúmenes de datos, movilidad y telecomunicaciones, computación en la nube, almacenamiento, procesos de negocio y externalización), componente (hardware/dispositivos, software y servicios, y comunicación y conectividad), industria del usuario final (petróleo, gas y utilities, viajes y hotelería, salud, servicios financieros y fabricación y construcción) y país (Arabia Saudita, Emiratos Árabes Unidos, Catar, Omán, Egipto y Resto de MENA). Los tamaños de mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Hardware de TI | Hardware Informático |

| Equipos de Red | |

| Periféricos | |

| Software de TI | |

| Servicios de TI | Servicios Gestionados |

| Servicios de Procesos de Negocio | |

| Servicios de Consultoría Empresarial | |

| Servicios en la Nube | |

| Infraestructura de TI | |

| Seguridad de TI | |

| Servicios de Comunicación |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| En Premisas |

| Nube |

| Híbrido |

| Gobierno y Administración Pública |

| BFSI |

| Energía y Utilities |

| Comercio Minorista, Comercio Electrónico y Logística |

| Fabricación e Industria 4.0 |

| Salud y Ciencias de la Vida |

| (Aguas Arriba / Medias / Aguas Abajo) |

| Videojuegos y Deportes Electrónicos |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Catar |

| Omán |

| Egipto |

| Resto de MENA |

| Por Tipo | Hardware de TI | Hardware Informático |

| Equipos de Red | ||

| Periféricos | ||

| Software de TI | ||

| Servicios de TI | Servicios Gestionados | |

| Servicios de Procesos de Negocio | ||

| Servicios de Consultoría Empresarial | ||

| Servicios en la Nube | ||

| Infraestructura de TI | ||

| Seguridad de TI | ||

| Servicios de Comunicación | ||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Modelo de Implementación | En Premisas | |

| Nube | ||

| Híbrido | ||

| Por Vertical de Industria del Usuario Final | Gobierno y Administración Pública | |

| BFSI | ||

| Energía y Utilities | ||

| Comercio Minorista, Comercio Electrónico y Logística | ||

| Fabricación e Industria 4.0 | ||

| Salud y Ciencias de la Vida | ||

| (Aguas Arriba / Medias / Aguas Abajo) | ||

| Videojuegos y Deportes Electrónicos | ||

| Por País | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Omán | ||

| Egipto | ||

| Resto de MENA | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de TIC de Oriente Medio y Norte de África en 2026?

El tamaño del mercado de TIC de Oriente Medio y Norte de África es de USD 193.890 millones en 2026 y se proyecta que alcance USD 305.200 millones en 2031.

¿Qué segmento crece más rápidamente dentro del gasto regional en TIC?

Los Servicios en la Nube registran la trayectoria más rápida con una CAGR del 9,85% hasta 2031, respaldados por los lanzamientos de centros de datos soberanos.

¿Por qué están ganando terreno los modelos de implementación híbrida?

Las empresas equilibran las normas regulatorias de localidad de datos con la escalabilidad de la nube, lo que lleva a las arquitecturas híbridas a un pronóstico de CAGR del 10,78%.

¿Cuál es la principal restricción para la expansión de la infraestructura digital?

La creciente escasez de talento en ciberseguridad está retrasando los proyectos de nube sensibles a pesar de los sólidos programas gubernamentales de mejora de capacidades.

¿Qué país atrae la mayor inversión a hiperescala?

Arabia Saudita lidera con más de USD 8.900 millones en compromisos de capital anunciados para regiones en la nube de Microsoft, Oracle y AWS.

¿A qué velocidad se expanden los ingresos por videojuegos en MENA?

Se espera que los videojuegos y los deportes electrónicos crezcan a una CAGR del 12,02% hasta 2031, impulsados por la inversión soberana y la amplia cobertura 5G.

Última actualización de la página el: