Taille et part du marché des technologies de l'information et des communications (TIC) MENA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

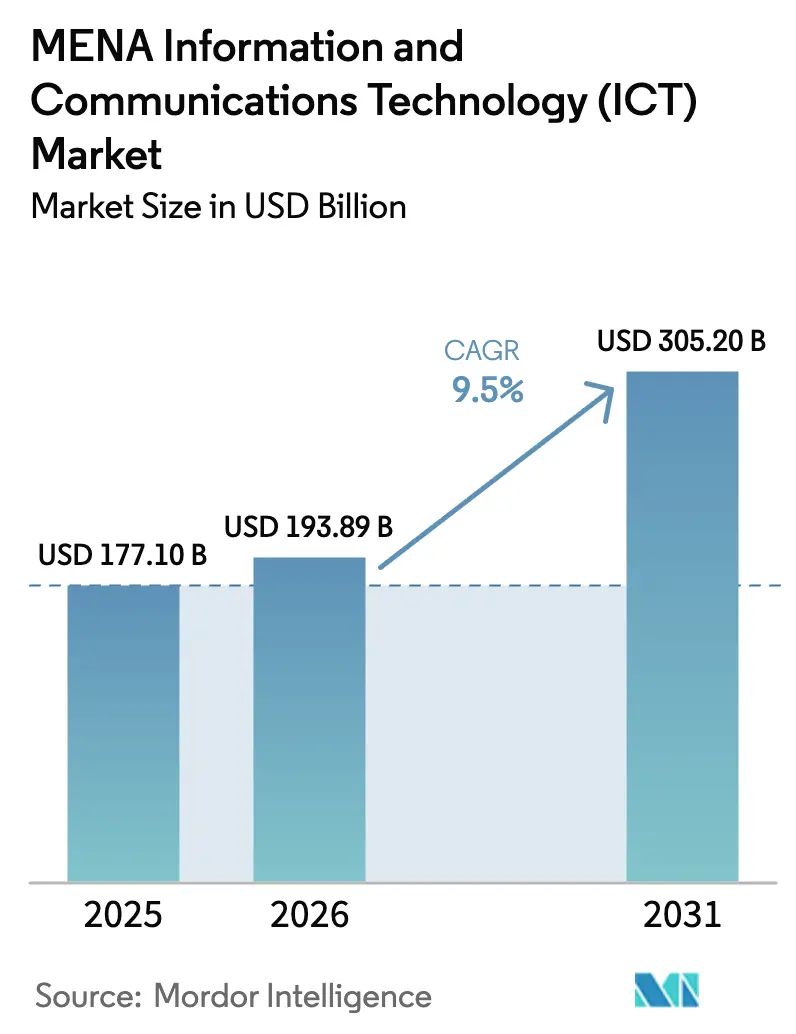

| Taille du marché de l'année de base (2025) | 177.1 Milliards de dollars |

| Taille du Marché (2026) | 193.89 Milliards de dollars |

| Taille du Marché (2031) | 305.2 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.50% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des technologies de l'information et des communications (TIC) MENA par Mordor Intelligence

La taille du marché des technologies de l'information et des communications (TIC) du Moyen-Orient et de l'Afrique du Nord devrait croître de 177,1 milliards USD en 2025 à 193,89 milliards USD en 2026 et devrait atteindre 305,2 milliards USD d'ici 2031 à un CAGR de 9,5 % sur la période 2026-2031. Cette croissance est propulsée par les capitaux des fonds souverains dirigés vers des projets d'intelligence artificielle et de semi-conducteurs, par les déploiements cloud à grande échelle qui satisfont les mandats émergents de résidence des données, et par les déploiements de réseaux 5G qui augmentent la demande de bande passante dans les segments grand public et entreprise. L'Arabie saoudite et les Émirats arabes unis représentent à eux seuls plus des deux tiers des dépenses annoncées en infrastructure numérique de type greenfield, renforçant leur rôle de pôles technologiques régionaux. Les programmes de transformation numérique des gouvernements amplifient l'adoption par le secteur privé du cloud, de la cybersécurité et de l'analytique avancée, tandis que les réformes des subventions énergétiques accélèrent la transition vers des centres de données alimentés par des énergies renouvelables. L'intensification de la concurrence entre les hyperscalers mondiaux et les groupes de télécommunications régionaux remodèle les modèles de tarification, les portefeuilles de services et les modèles de partenariat.

Principaux points à retenir du rapport

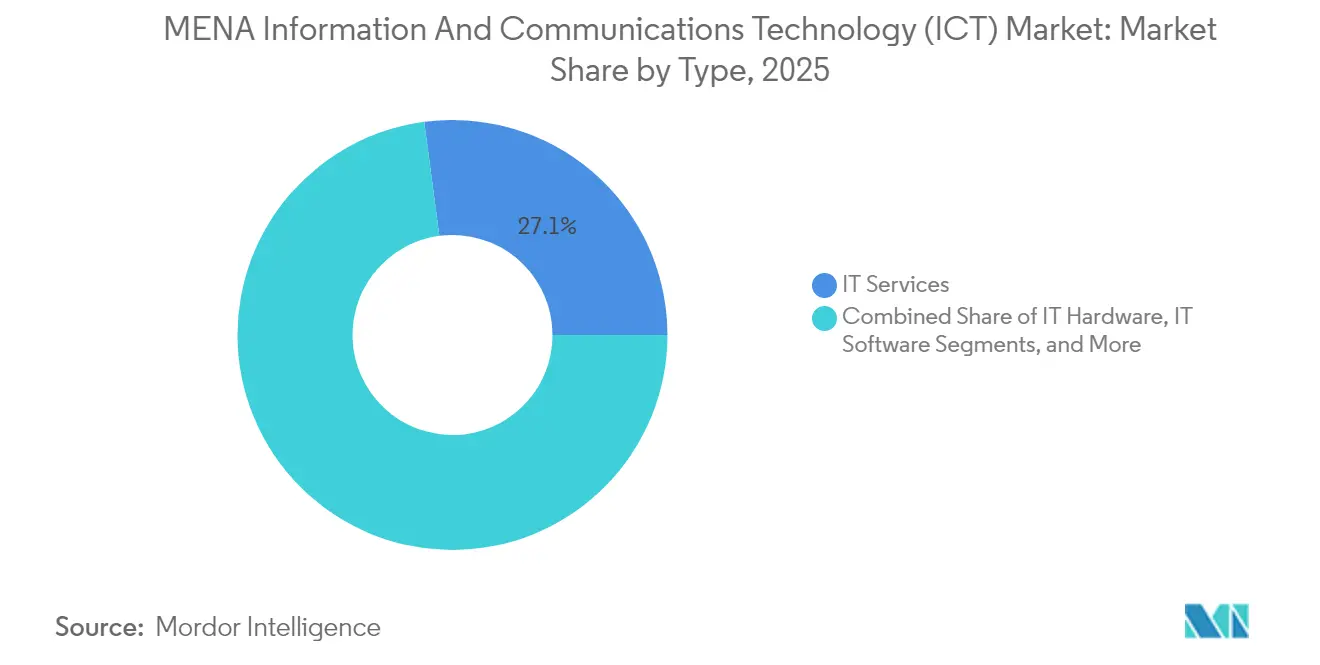

- Les services informatiques ont dominé avec 27,10 % de la part du marché des technologies de l'information et des communications (TIC) du Moyen-Orient et de l'Afrique du Nord en 2025.

- Les services cloud devraient se développer à un CAGR de 9,85 % entre 2026 et 2031, le plus rapide parmi tous les segments de type.

- Les grandes entreprises ont représenté 61,35 % des dépenses en 2025, tandis que les petites et moyennes entreprises progressent à un CAGR de 10,04 % jusqu'en 2031.

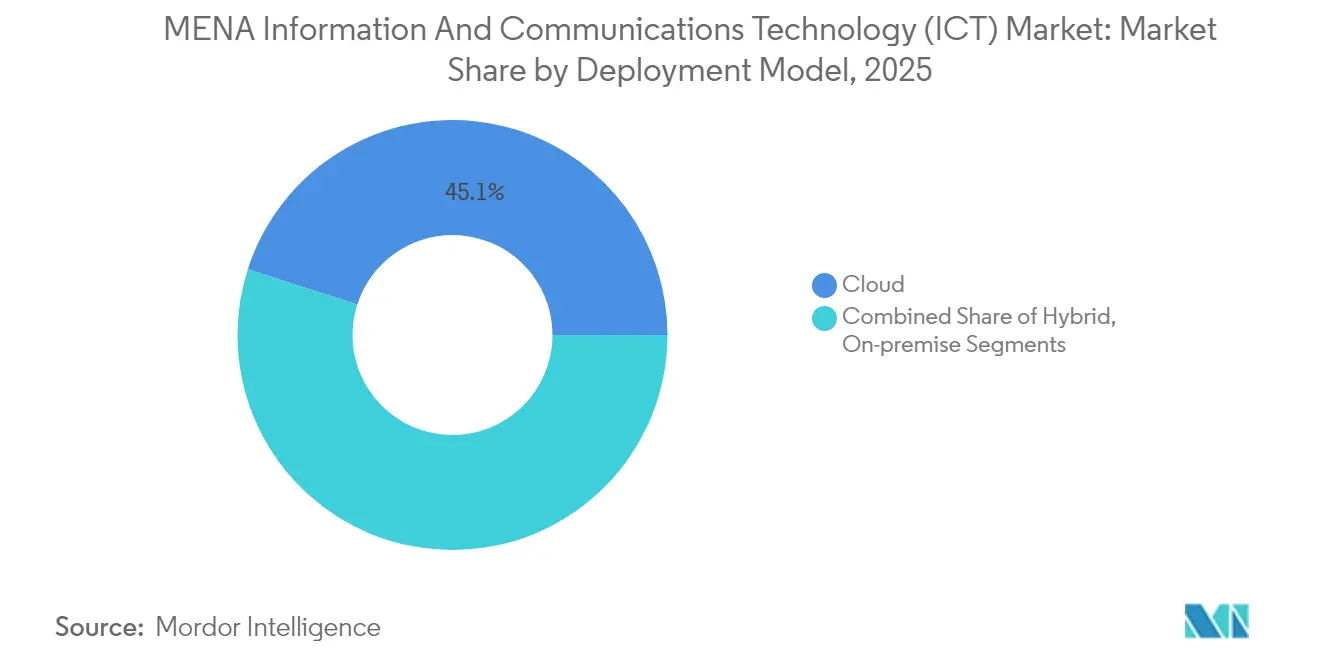

- Le déploiement cloud détenait une part de 45,05 % en 2025, mais les architectures hybrides devraient croître à un CAGR de 10,78 % jusqu'en 2031.

- Le gouvernement et l'administration publique ont capté 16,40 % des revenus en 2025 ; le jeu vidéo et l'esport se préparent à un CAGR de 12,02 %, le plus élevé parmi les secteurs verticaux.

- L'Arabie saoudite a attiré plus de 8,9 milliards USD d'investissements cloud hyperscale engagés en 2024 seulement, le plus grand afflux national de la région.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des technologies de l'information et des communications (TIC) MENA

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mégaprojets de villes intelligentes pilotés par les gouvernements | +2.1% | Arabie saoudite, EAU, Qatar, Égypte | Moyen terme (2-4 ans) |

| Programmes nationaux de transformation numérique | +1.8% | États du CCG, retombées en Afrique du Nord | Long terme (≥ 4 ans) |

| Investissements hyperscale cloud et centres de données | +2.3% | Arabie saoudite, EAU, Égypte, Jordanie | Court terme (≤ 2 ans) |

| Explosion du trafic de données mobiles portée par la 5G | +1.6% | Cœur du CCG, expansion en Afrique du Nord | Moyen terme (2-4 ans) |

| Financement souverain de l'IA et des semi-conducteurs | +1.4% | Arabie saoudite, EAU | Long terme (≥ 4 ans) |

| Mandats de résidence des données renforçant l'IaaS local | +1.2% | CCG et Égypte | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Mégaprojets de villes intelligentes pilotés par les gouvernements

NEOM en Arabie saoudite alloue 5 milliards USD à des plateformes technologiques intégrant les systèmes de circulation, d'énergie et de services aux citoyens ; le plan directeur urbain Dubai 2040 des Émirats arabes unis vise une prestation par l'IA de 25 % des services gouvernementaux d'ici 2025. [1]Gouvernement Smart Dubai, "Tableau de bord des transactions numériques," smartdubai.ae Ces initiatives génèrent une demande récurrente de capacités cloud, de capteurs IoT et de solutions de cybersécurité bien au-delà des cycles de construction initiaux. Les municipalités ont besoin de plateformes interopérables qui agrègent les données des domaines du transport, des services publics et de la sécurité publique, accélérant l'acquisition de capacités d'informatique en périphérie et d'analytique. La coordination des politiques au niveau du CCG permet la standardisation des fournisseurs, réduisant les coûts d'intégration pour les fournisseurs régionaux. Les projets pilotes réussis, tels que les 2,4 milliards de transactions numériques traitées sous Smart Dubai, illustrent les économies d'échelle qui attirent des financements supplémentaires des fonds souverains.

Investissements hyperscale cloud et centres de données

Le complexe de centres de données saoudien de Microsoft d'une valeur de 2,1 milliards USD, la région de Riyad d'Oracle d'une valeur de 1,5 milliard USD, et l'expansion pluriannuelle d'AWS d'une valeur de 5,3 milliards USD valident le marché des technologies de l'information et des communications (TIC) du Moyen-Orient et de l'Afrique du Nord comme une priorité pour les fournisseurs mondiaux. La présence locale satisfait les réglementations de souveraineté des données tout en réduisant la latence pour les charges de travail d'entreprise, stimulant la demande secondaire pour les équipements réseau, les services gérés et l'espace de colocation. Le partenariat cloud souverain des Émirats arabes unis de 13 milliards AED (3,54 milliards USD) avec Core42 étend le modèle aux charges de travail du secteur public, créant un modèle que d'autres gouvernements adoptent. Les nœuds périphériques prolifèrent près des centres de population pour soutenir le jeu vidéo, les véhicules autonomes et l'analytique en temps réel, élargissant encore l'empreinte de l'infrastructure.

Explosion du trafic de données mobiles portée par la 5G

Les opérateurs régionaux signalent une croissance annuelle de 40 à 60 % du trafic de données à mesure que les services 5G permettent le jeu en cloud et les applications de réalité augmentée. Le réseau 5G de Saudi Telecom Company couvre 65 % des zones peuplées et a généré 20,24 milliards USD de revenus en 2024. Le revenu moyen par utilisateur aux Émirats arabes unis a augmenté de 15 à 20 % après le lancement des forfaits 5G illimités, renforçant l'investissement des opérateurs dans la densification des petites cellules et la rétrohaul en fibre optique. Les réseaux 5G privés pour la fabrication et la logistique amplifient les dépenses des entreprises en informatique mobile en périphérie. Les partenariats satellitaires avec Starlink et Kuiper étendent la connectivité aux sites distants, soutenant des cas d'utilisation en agrotech et en surveillance de champs pétrolifères qui n'étaient auparavant pas desservis.

Programmes nationaux de transformation numérique

La Vision 2030 de l'Arabie saoudite mandate la prestation numérique de 80 % des services publics, entraînant la modernisation des plateformes de santé, d'éducation et municipales. Le programme Égypte numérique 2030 de l'Égypte priorise de même le développement de contenu local et l'adoption du cloud, stimulant la demande pour la gestion des API, la fédération des identités et les outils de cybersécurité. Les cadres de conformité tels que la loi saoudienne sur la protection des données personnelles et la loi sur la protection des données des Émirats arabes unis imposent des directives strictes de traitement des données, créant un marché durable pour les technologies de chiffrement, d'audit et d'amélioration de la confidentialité. Comme les marchés publics du secteur public exigent souvent le stockage local des données, les fournisseurs multinationaux s'associent à des intégrateurs régionaux pour adapter des solutions répondant aux critères de souveraineté.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénuries de compétences en cybersécurité | -1.7% | Arabie saoudite, EAU, MENA élargi | Court terme (≤ 2 ans) |

| Réformes des subventions énergétiques augmentant l'OPEX des centres de données | -1.2% | Arabie saoudite, Égypte | Moyen terme (2-4 ans) |

| Nexus eau-énergie limitant les centres de données en Afrique du Nord | -0.8% | Égypte, Maroc, Tunisie | Long terme (≥ 4 ans) |

| Risque politique sur les corridors de fibres du Levant | -0.6% | Liban, Syrie, Jordanie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de compétences en cybersécurité

Les postes de cybersécurité non pourvus ont augmenté de 26,8 % en Arabie saoudite et de 9,7 % aux Émirats arabes unis en 2024, malgré une expansion de la main-d'œuvre à deux chiffres, creusant un déficit régional de talents qui oblige les entreprises à retarder les migrations vers le cloud ou à recourir à des consultants coûteux. [2]ISC2, "Étude sur les effectifs en cybersécurité 2024," isc2.org Les réseaux du secteur public subissent environ 50 000 tentatives de cyberattaque quotidiennes, mais 51 % des responsables de la sécurité citent le sous-financement comme leur principal obstacle. Les programmes universitaires ne peuvent pas suivre les ratios demande-offre de 3 pour 1 pour les architectes de sécurité cloud et les analystes de réponse aux incidents. Les initiatives gouvernementales, notamment les bourses de l'Autorité nationale de cybersécurité de l'Arabie saoudite, visent à combler le déficit dans les cinq ans, mais les pénuries à court terme persistent. Cela limite la vitesse à laquelle les entreprises adoptent des charges de travail avancées et sensibles à la sécurité, telles que l'analytique multicloud.

Réformes des subventions énergétiques augmentant l'OPEX des centres de données

La hausse du tarif d'électricité industriel de 260 % en Arabie saoudite et la suppression progressive des subventions en Égypte ont alourdi les coûts d'électricité, qui représentent 60 à 70 % des charges d'exploitation des centres de données. Les opérateurs accélèrent l'adoption des accords d'achat d'énergie solaire, du refroidissement par immersion liquide et de la planification des charges de travail par l'IA pour compenser la hausse des coûts. Les installations ayant accès à l'énergie renouvelable obtiennent des avantages tarifaires compétitifs et captent la demande de colocation des hyperscalers sensibles aux prix. Les opérateurs plus petits sans économies d'échelle ni options renouvelables font face à une compression des marges, favorisant la consolidation. Les réformes énergétiques catalysent également l'investissement dans les énergies vertes, créant des opportunités annexes pour les entreprises d'ingénierie, d'approvisionnement et de construction ainsi que les fournisseurs de stockage par batterie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : L'intégration des services pilote la migration vers le cloud

Le segment des services informatiques représentait 27,10 % du marché des technologies de l'information et des communications (TIC) du Moyen-Orient et de l'Afrique du Nord en 2025, soulignant le besoin d'expertise en intégration lors de migrations complexes vers le cloud. La demande croissante d'architectures conformes à la résidence des données positionne les intégrateurs de systèmes et les fournisseurs de services gérés comme des partenaires stratégiques à la fois pour les hyperscalers et les entreprises. Le segment bénéficie de modèles de revenus récurrents liés à des programmes de transformation pluriannuels, des audits de cybersécurité et des contrats de modernisation des applications. L'adoption croissante des solutions de plateforme en tant que service élargit encore les opportunités de conseil au fur et à mesure que les organisations remettent à plat les charges de travail héritées. Les fournisseurs locaux se différencient par le support en langue arabe et leur familiarité avec les cadres réglementaires régionaux, créant des barrières à l'entrée pour les cabinets de conseil purement internationaux.

Les services cloud ont enregistré la trajectoire de croissance la plus élevée à un CAGR de 9,85 % et devraient combler l'écart de revenus avec les services informatiques d'ici 2031. L'établissement de régions cloud souveraines par Microsoft, Oracle et AWS réduit la latence et les obstacles à la conformité, accélérant la migration des charges de travail. Les entreprises adoptent de plus en plus des stratégies multicloud pour éviter la dépendance à un fournisseur, stimulant la demande d'outils d'orchestration et de services d'optimisation des coûts. La montée en puissance des applications à forte intensité de données telles que l'entraînement de modèles d'IA et l'analytique en temps réel amplifie la consommation d'infrastructure en tant que service. Pendant ce temps, le matériel informatique reste essentiel pour la rétrohaul 5G et les nœuds d'informatique en périphérie, bien que sa croissance soit en retard par rapport aux catégories centrées sur les services en raison des tendances à la virtualisation.

Par taille d'entreprise : L'adoption du cloud par les PME s'accélère

Les grandes entreprises ont généré 61,35 % des dépenses en 2025, tirant parti de leur taille pour poursuivre des initiatives numériques de bout en bout couvrant la modernisation des ERP, la consolidation de la cybersécurité et l'expérimentation de l'IA. Ce groupe obtient des prix préférentiels auprès des hyperscalers et des opérateurs de télécommunications, renforçant son influence en matière d'approvisionnement. Les multinationales des secteurs de l'énergie, de l'aviation et de la finance ancrent des déploiements cloud multirégionaux qui soutiennent des segments annexes tels que les logiciels de gouvernance des données et les solutions SD-WAN.

Les petites et moyennes entreprises devraient dépasser la croissance globale du marché avec un CAGR de 10,04 %, soutenu par des politiques axées sur le cloud qui abaissent les barrières à l'entrée aux suites logicielles sophistiquées. Le Fonds d'innovation Mohammed Ben Rachid des Émirats arabes unis et le programme Kafalah de l'Arabie saoudite canalisent des capitaux vers des mises à niveau technologiques permettant aux PME de remplir les mandats d'approvisionnement électronique MBRF.AE. L'adoption des logiciels en tant que service parmi les PME a triplé depuis 2022, notamment dans les outils de CRM, de comptabilité et de sécurité des points de terminaison. Au fur et à mesure que la numérisation de la chaîne d'approvisionnement s'approfondit, les grandes entreprises s'appuient de plus en plus sur les fournisseurs technologiques des PME pour des capacités de niche en IA, blockchain et IoT, intégrant les petites entreprises dans les écosystèmes régionaux.

Par modèle de déploiement : Les architectures hybrides équilibrent contrôle et évolutivité

Le déploiement cloud a capté 45,05 % des revenus en 2025, les entreprises ayant privilégié l'agilité opérationnelle par rapport à l'infrastructure sur site à forte intensité de capital. Les mandats de résidence des données en Arabie saoudite, aux Émirats arabes unis et en Égypte ont contraint les hyperscalers à lancer des régions locales, réduisant les obstacles à la conformité et accélérant l'adoption. L'optimisation des coûts, l'évolutivité élastique et les catalogues de services mondiaux restent les principaux moteurs du cloud dans tous les secteurs verticaux.

Les modèles hybrides devraient croître à un CAGR de 10,78 % jusqu'en 2031, reflétant la nécessité de conserver les charges de travail sensibles sur site tout en tirant parti de l'évolutivité du cloud pour des applications moins réglementées. Les partenariats cloud souverains d'Oracle illustrent cette approche en offrant des services cloud public dans des centres de données locaux restant sous juridiction gouvernementale. L'informatique en périphérie intensifie les exigences hybrides, distribuant le calcul près des appareils pour des tâches critiques en termes de latence telles que le contrôle des véhicules autonomes et l'automatisation industrielle. Les déploiements sur site persistent pour les systèmes hérités et les cas d'utilisation à latence ultra-faible, bien que les dépenses évoluent vers la modernisation plutôt que vers de nouvelles capacités nettes.

Par secteur vertical d'utilisateur final : Le jeu vidéo bouleverse les secteurs traditionnels

Le gouvernement et l'administration publique ont conservé une part de 16,40 % en 2025, portés par les mandats de services numériques dans les pays du CCG. Les projets couvrent les portails citoyens, l'identité numérique et les plateformes d'approvisionnement électronique, ancrant la demande de cybersécurité et de capacité cloud souverain. Les allocations budgétaires restent résilientes, grâce aux excédents fiscaux issus des revenus des hydrocarbures qui financent les stratégies de diversification.

Le jeu vidéo et l'esport dominent la croissance future avec un CAGR de 12,02 %, alimenté par l'investissement de 37,8 milliards USD du groupe Savvy Games de l'Arabie saoudite et une flambée des revenus du jeu mobile régional à 1,78 milliard USD au premier semestre 2024. Les régions cloud à faible latence et la couverture 5G catalysent l'adoption du jeu mobile, tandis que le financement du secteur public abaisse les barrières à l'entrée pour les studios locaux et les organisateurs de tournois. Le BFSI continue de moderniser les plateformes bancaires de base et de portefeuilles numériques dans un contexte de lois de protection des données plus strictes, tandis que l'énergie, la fabrication, la santé et le commerce de détail intègrent de plus en plus l'IoT, l'IA et l'analytique dans les flux de travail opérationnels, diversifiant les opportunités pour les fournisseurs sur le marché des technologies de l'information et des communications (TIC) du Moyen-Orient et de l'Afrique du Nord.

Analyse géographique

L'Arabie saoudite domine le marché des technologies de l'information et des communications (TIC) du Moyen-Orient et de l'Afrique du Nord grâce aux programmes Vision 2030 qui ont attiré des engagements de Microsoft, Oracle et AWS dépassant 8,9 milliards USD. Ces projets établissent des zones de disponibilité cloud localisées, incitent à la fabrication nationale de puces et financent des académies de développement des talents. L'opérateur de télécommunications STC a affiché 20,24 milliards USD de revenus et une croissance des bénéfices de 85,7 % en 2024, reflétant une forte demande de solutions 5G et de connectivité d'entreprise.

Les Émirats arabes unis maintiennent leur statut de passerelle en couplant l'ouverture aux investissements étrangers avec des lois souveraines de protection des données qui rassurent les multinationales. Le cloud souverain Core42-Microsoft de 3,54 milliards USD guide les charges de travail fédérales, tandis que le partenariat IA Microsoft-G42 de 1,5 milliard USD stimule la recherche sur les semi-conducteurs. Le Qatar, Oman et Bahreïn reproduisent ce mélange d'incitations cloud et d'objectifs de gouvernement numérique, bien qu'à plus petite échelle.

Les marchés d'Afrique du Nord sont ancrés par l'Égypte, dont le plan Égypte numérique 2030 stimule le développement local de logiciels et la construction de centres de données qui servent les corridors de connectivité panafricains. Le risque politique et les contraintes eau-énergie tempèrent l'attractivité du Maroc et de la Tunisie pour les centres de données, mais leur proximité avec l'Europe soutient la croissance des services d'externalisation des processus métier et de services nearshore. Les routes de fibres levantines font face à des perturbations géopolitiques qui augmentent les coûts de redondance, orientant les hyperscalers vers des voies de câbles sous-marins passant par la mer Rouge et le golfe Arabique.

Paysage concurrentiel

Une dynamique hybride caractérise la concurrence, les fournisseurs cloud hyperscale rivalisent avec les opérateurs de télécommunications en place et les spécialistes locaux émergents. Microsoft Azure, AWS et Oracle avancent leurs empreintes régionales via des constructions de centres de données de plusieurs milliards de dollars, captant les dépenses cloud des entreprises tout en permettant la conformité aux règles de résidence des données. Les groupes de télécommunications STC, Etisalat et Ooredoo tirent parti de leurs vastes bases de clientèle et de leurs actifs spectraux pour regrouper la connectivité, l'informatique en périphérie et la sécurité gérée, préservant leur rôle dans les chaînes de valeur.

Les stratégies de partenariat dominent par rapport à la confrontation directe. Microsoft s'est aligné avec G42 basé aux Émirats arabes unis sur l'infrastructure d'IA, tandis que les accords cloud souverains d'Oracle intègrent les gouvernements régionaux dans son modèle de mise sur le marché. De telles alliances distribuent le risque réglementaire et accélèrent l'acquisition de clients. La cybersécurité, les solutions en périphérie et les logiciels en tant que service spécifiques à l'industrie restent fragmentés, offrant des points d'entrée pour les entreprises en croissance régionales et les cabinets de conseil spécialisés.

Le jeu vidéo et l'esport introduisent un nouvel axe de compétition. Le groupe Savvy Games de l'Arabie saoudite finance des écosystèmes d'édition, d'infrastructure et d'événements qui attirent des studios mondiaux cherchant une portée locale. Les opérateurs de télécommunications monétisent les réseaux 5G à faible latence via des plateformes de jeu en cloud, tandis que les hyperscalers fournissent des services backend évolutifs, créant des rivalités à plusieurs niveaux. Dans tous les segments, les entreprises qui maîtrisent la conformité, la localisation et l'approvisionnement en énergie renouvelable obtiennent des avantages durables sur le marché des technologies de l'information et des communications (TIC) du Moyen-Orient et de l'Afrique du Nord.

Leaders du secteur des technologies de l'information et des communications (TIC) MENA

Google LLC (Alphabet Inc.)

IBM Corporation

Microsoft Corporation

HP Inc.

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Le prince héritier d'Arabie saoudite a rencontré AWS, Scale AI, IBM, Sony et OpenAI au Forum économique mondial, renforçant le soutien de l'État aux projets d'IA.

- Décembre 2024 : Microsoft a achevé la construction de son complexe de centres de données saoudien de 2,1 milliards USD, avec des opérations prévues pour 2026.

- Novembre 2024 : Oracle a quintuplé son investissement à Abou Dhabi pour développer sa capacité cloud et son réseau de partenaires.

- Octobre 2024 : L'initiative cloud souverain d'Abou Dhabi avec Microsoft et Core42 a obtenu un financement de 13 milliards AED (3,54 milliards USD) jusqu'en 2027.

Périmètre du rapport sur le marché des technologies de l'information et des communications (TIC) MENA

Le marché des TIC MENA englobe l'amalgame et l'adoption de différentes technologies de l'information et des communications (TIC), telles que les mégadonnées, la mobilité, le stockage, l'externalisation et l'informatique en nuage dans la région MENA dans le but de la numérisation et de la transformation numérique. Il suit les revenus générés par la vente de solutions liées à la technologie.

Le marché des TIC MENA est segmenté par technologie (analytique des mégadonnées, mobilité et télécommunications, informatique en nuage, stockage, processus métier et externalisation), composant (matériel/appareils, logiciels et services, et communication et connectivité), secteur d'utilisateur final (pétrole, gaz et services publics, voyage et hôtellerie, santé, services financiers, et fabrication et construction), et pays (Arabie saoudite, Émirats arabes unis, Qatar, Oman, Égypte et reste de la région MENA). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Matériel informatique | Matériel informatique (ordinateurs) |

| Équipements réseau | |

| Périphériques | |

| Logiciels informatiques | |

| Services informatiques | Services gérés |

| Services de processus métier | |

| Services de conseil en affaires | |

| Services cloud | |

| Infrastructure informatique | |

| Sécurité informatique | |

| Services de communication |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Sur site |

| Cloud |

| Hybride |

| Gouvernement et administration publique |

| BFSI |

| Énergie et services publics |

| Commerce de détail, commerce électronique et logistique |

| Fabrication et Industrie 4.0 |

| Santé et sciences de la vie |

| (En amont/Intermédiaire/En aval) |

| Jeu vidéo et esport |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| Oman |

| Égypte |

| Reste de la région MENA |

| Par type | Matériel informatique | Matériel informatique (ordinateurs) |

| Équipements réseau | ||

| Périphériques | ||

| Logiciels informatiques | ||

| Services informatiques | Services gérés | |

| Services de processus métier | ||

| Services de conseil en affaires | ||

| Services cloud | ||

| Infrastructure informatique | ||

| Sécurité informatique | ||

| Services de communication | ||

| Par taille d'entreprise | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par modèle de déploiement | Sur site | |

| Cloud | ||

| Hybride | ||

| Par secteur vertical d'utilisateur final | Gouvernement et administration publique | |

| BFSI | ||

| Énergie et services publics | ||

| Commerce de détail, commerce électronique et logistique | ||

| Fabrication et Industrie 4.0 | ||

| Santé et sciences de la vie | ||

| (En amont/Intermédiaire/En aval) | ||

| Jeu vidéo et esport | ||

| Par pays | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Oman | ||

| Égypte | ||

| Reste de la région MENA | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des technologies de l'information et des communications (TIC) du Moyen-Orient et de l'Afrique du Nord en 2026 ?

La taille du marché des technologies de l'information et des communications (TIC) du Moyen-Orient et de l'Afrique du Nord est de 193,89 milliards USD en 2026 et devrait atteindre 305,2 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans les dépenses TIC régionales ?

Les services cloud affichent la trajectoire la plus rapide avec un CAGR de 9,85 % jusqu'en 2031, soutenu par le lancement de centres de données souverains.

Pourquoi les modèles de déploiement hybrides gagnent-ils en popularité ?

Les entreprises équilibrent les règles réglementaires de localité des données avec l'évolutivité du cloud, poussant les architectures hybrides vers une prévision de CAGR de 10,78 %.

Quelle est la principale contrainte sur l'expansion de l'infrastructure numérique ?

Une pénurie croissante de talents en cybersécurité retarde les projets cloud sensibles malgré de solides programmes gouvernementaux de perfectionnement des compétences.

Quel pays attire le plus d'investissements hyperscale ?

L'Arabie saoudite est en tête avec plus de 8,9 milliards USD d'engagements en capital pour des régions cloud annoncés par Microsoft, Oracle et AWS.

À quelle vitesse les revenus du jeu vidéo se développent-ils dans la région MENA ?

Le jeu vidéo et l'esport devraient croître à un CAGR de 12,02 % jusqu'en 2031, portés par les investissements souverains et le large accès à la 5G.

Dernière mise à jour de la page le: