Tamanho e Participação do Mercado de Tecnologias de Informação e Comunicação (TIC) MENA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

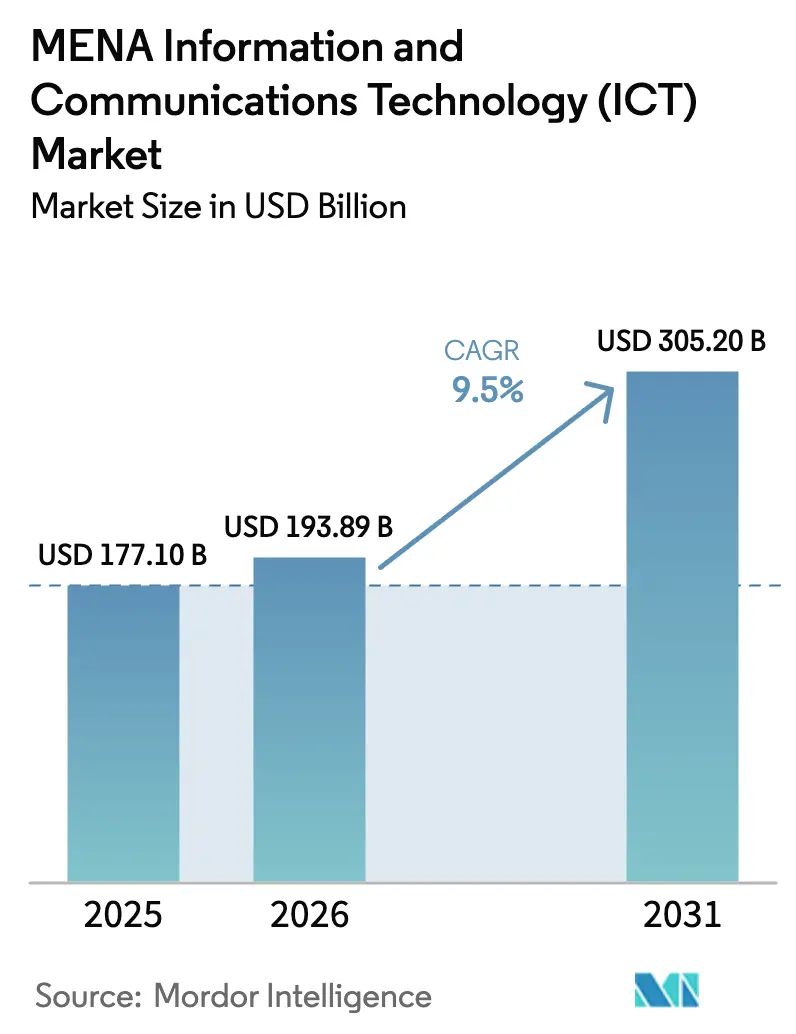

| Tamanho do mercado no ano base (2025) | 177.1 Bilhões de dólares |

| Tamanho do Mercado (2026) | 193.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 305.2 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.50% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologias de Informação e Comunicação (TIC) MENA por Mordor Intelligence

O tamanho do mercado de TIC do Médio Oriente e Norte de África deverá crescer de USD 177,1 mil milhões em 2025 para USD 193,89 mil milhões em 2026, com previsão de atingir USD 305,2 mil milhões até 2031, a um CAGR de 9,5% no período de 2026-2031. Este crescimento é impulsionado pelo capital dos fundos de riqueza soberana direcionado para projetos de inteligência artificial e semicondutores, pela construção de infraestruturas de nuvem em hiperescala que satisfazem os crescentes mandatos de residência de dados, e pela implantação de redes 5G que aumentam a procura de largura de banda nos segmentos de consumidores e empresas. A Arábia Saudita e os Emirados Árabes Unidos, por si sós, representam mais de dois terços dos gastos anunciados em infraestruturas digitais greenfield, reforçando os seus papéis como centros tecnológicos regionais. As agendas governamentais de transformação digital amplificam a adoção pelo setor privado de soluções de nuvem, cibersegurança e análise avançada, enquanto as reformas dos subsídios energéticos aceleram a transição para centros de dados alimentados por energias renováveis. A intensificação da concorrência entre as hiperescaladoras globais e os grupos regionais de telecomunicações está a remodelar os preços, os portfólios de serviços e os modelos de parceria.

Principais Conclusões do Relatório

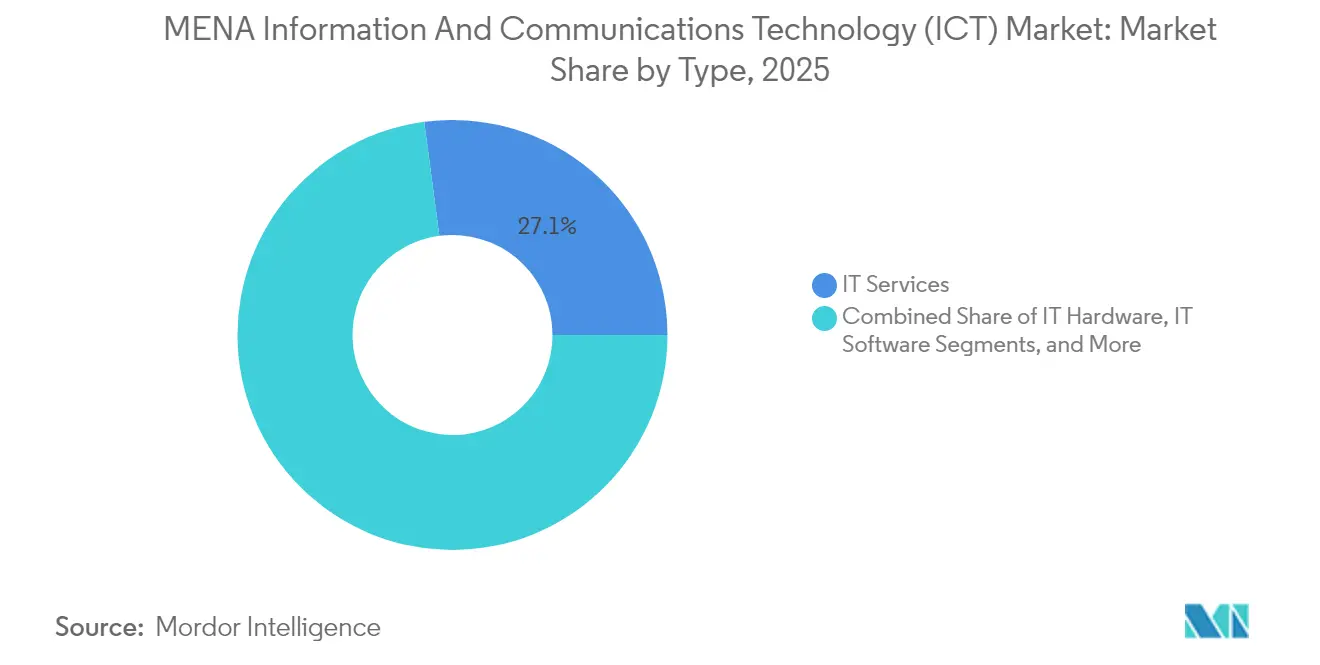

- Os Serviços de TI lideraram com 27,10% da participação do mercado de TIC do Médio Oriente e Norte de África em 2025.

- Os Serviços de Nuvem deverão expandir-se a um CAGR de 9,85% entre 2026 e 2031, o mais rápido entre todos os segmentos de tipo.

- As grandes empresas representaram 61,35% dos gastos em 2025, enquanto as pequenas e médias empresas estão a avançar a um CAGR de 10,04% até 2031.

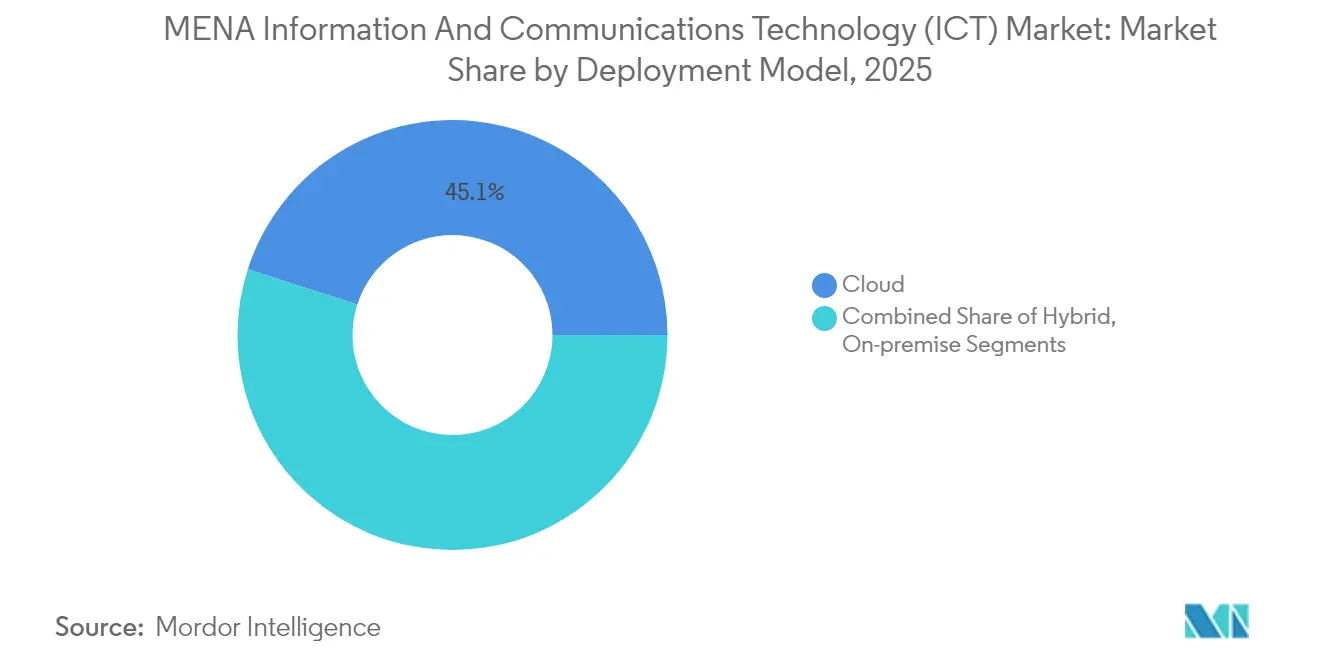

- A implantação em nuvem detinha uma participação de 45,05% em 2025, mas as arquiteturas híbridas têm previsão de crescer a um CAGR de 10,78% até 2031.

- O Governo e a Administração Pública captaram 16,40% das receitas em 2025; os jogos e os desportos eletrónicos estão posicionados para um CAGR de 12,02%, o mais elevado entre os setores verticais.

- A Arábia Saudita atraiu mais de USD 8,9 mil milhões em investimentos comprometidos de nuvem em hiperescala durante 2024, o maior influxo nacional na região.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Tecnologias de Informação e Comunicação (TIC) MENA

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Megaprojetos de cidades inteligentes liderados pelo governo | +2.1% | Arábia Saudita, EAU, Qatar, Egito | Médio prazo (2-4 anos) |

| Agendas nacionais de transformação digital | +1.8% | Estados do CCG, transbordamento para o Norte de África | Longo prazo (≥ 4 anos) |

| Investimentos em nuvem em hiperescala e centros de dados | +2.3% | Arábia Saudita, EAU, Egito, Jordânia | Curto prazo (≤ 2 anos) |

| Explosão do tráfego de dados móveis impulsionada pelo 5G | +1.6% | Núcleo do CCG, expansão para o Norte de África | Médio prazo (2-4 anos) |

| Financiamento soberano de IA e semicondutores | +1.4% | Arábia Saudita, EAU | Longo prazo (≥ 4 anos) |

| Mandatos de residência de dados a impulsionar a IaaS local | +1.2% | CCG e Egito | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Megaprojetos de Cidades Inteligentes Liderados pelo Governo

O NEOM da Arábia Saudita afeta USD 5 mil milhões para plataformas tecnológicas que integram sistemas de tráfego, energia e serviços aos cidadãos; o Plano Diretor Urbano Dubai 2040 dos EAU tem como objetivo a entrega por IA de 25% dos serviços governamentais até 2025. [1]Governo Smart Dubai, "Painel de Transações Digitais," smartdubai.ae Estas iniciativas geram procura recorrente de capacidade de nuvem, sensores IoT e soluções de cibersegurança muito além dos ciclos iniciais de construção. Os municípios necessitam de plataformas interoperáveis que agreguem dados nos domínios do transporte, serviços públicos e segurança pública, acelerando a aquisição de capacidades de computação de extremidade e análise. A coordenação de políticas ao nível do CCG permite a padronização de fornecedores, reduzindo os custos de integração para os fornecedores regionais. Os projetos-piloto bem-sucedidos, como os 2,4 mil milhões de transações digitais processadas no âmbito do Smart Dubai, demonstram economias de escala que atraem financiamento adicional dos fundos de riqueza soberana.

Investimentos em Nuvem em Hiperescala e Centros de Dados

O complexo de centros de dados da Microsoft na Arábia Saudita, avaliado em USD 2,1 mil milhões, a região de Riade da Oracle, avaliada em USD 1,5 mil milhões, e a expansão plurianual da AWS, avaliada em USD 5,3 mil milhões, validam o mercado de TIC do Médio Oriente e Norte de África como uma prioridade para os fornecedores globais. A presença local satisfaz as regulamentações de soberania de dados, ao mesmo tempo que reduz a latência para as cargas de trabalho empresariais, estimulando a procura secundária de equipamentos de rede, serviços geridos e espaço de colocalização. A parceria de nuvem soberana dos EAU com a Core42, no valor de AED 13 mil milhões (USD 3,54 mil milhões), estende o modelo às cargas de trabalho do setor público, criando um modelo que outros governos estão a adotar. Os nós de extremidade estão a proliferar perto dos centros populacionais para suportar jogos, veículos autónomos e análise em tempo real, alargando ainda mais a pegada de infraestrutura.

Explosão do Tráfego de Dados Móveis Impulsionada pelo 5G

Os operadores regionais registam um crescimento anual de 40-60% no tráfego de dados à medida que os serviços 5G permitem jogos em nuvem e aplicações de RA. A rede 5G da Saudi Telecom Company cobre 65% das áreas populadas e gerou USD 20,24 mil milhões de receita em 2024. A receita média por utilizador nos EAU aumentou 15-20% após o lançamento de planos ilimitados de 5G, reforçando o investimento dos operadores na densificação de pequenas células e no backhaul de fibra. As redes 5G privadas para a indústria transformadora e logística amplificam os gastos empresariais em computação de extremidade móvel. As parcerias de satélite com a Starlink e a Kuiper alargam a conectividade a locais remotos, suportando casos de utilização de tecnologia agrícola e monitorização de campos petrolíferos que anteriormente não eram servidos.

Agendas Nacionais de Transformação Digital

A Visão 2030 da Arábia Saudita impõe 80% de entrega digital de serviços públicos, impulsionando a modernização nas plataformas de saúde, educação e municipais. O programa Egito Digital 2030 do Egito também prioriza o desenvolvimento de conteúdo local e a adoção de nuvem, estimulando a procura de gestão de API, federação de identidade e ferramentas de cibersegurança. Os quadros de conformidade, como a Lei de Proteção de Dados Pessoais da Arábia Saudita e a Lei de Proteção de Dados dos EAU, impõem diretrizes rigorosas de tratamento de dados, criando um mercado sustentado para tecnologias de encriptação, auditoria e proteção da privacidade. Como a contratação pública frequentemente exige armazenamento local de dados, os fornecedores multinacionais estabelecem parcerias com integradores regionais para adaptar soluções que satisfaçam os critérios soberanos.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escassez de competências em cibersegurança | -1.7% | Arábia Saudita, EAU, MENA alargado | Curto prazo (≤ 2 anos) |

| Reformas dos subsídios energéticos a aumentar o OPEX dos centros de dados | -1.2% | Arábia Saudita, Egito | Médio prazo (2-4 anos) |

| Nexo água-energia a limitar os centros de dados no Norte de África | -0.8% | Egito, Marrocos, Tunísia | Longo prazo (≥ 4 anos) |

| Risco político nos corredores de fibra do Levante | -0.6% | Líbano, Síria, Jordânia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Competências em Cibersegurança

As vagas não preenchidas em cibersegurança cresceram 26,8% na Arábia Saudita e 9,7% nos EAU durante 2024, apesar da expansão da força de trabalho de dois dígitos, alargando um défice de talentos regional que obriga as empresas a atrasar as migrações para a nuvem ou a recorrer a consultores dispendiosos. [2]ISC2, "Estudo sobre a Força de Trabalho em Cibersegurança 2024," isc2.org As redes do setor público suportam cerca de 50.000 tentativas diárias de ciberataque, mas 51% dos líderes de segurança citam o financiamento insuficiente como o seu principal obstáculo. Os programas universitários não conseguem acompanhar os rácios de 3:1 entre procura e oferta de arquitetos de segurança na nuvem e analistas de resposta a incidentes. As iniciativas governamentais, incluindo as bolsas de estudo da Autoridade Nacional de Cibersegurança da Arábia Saudita, visam colmatar o défice num prazo de cinco anos, mas as escassez de curto prazo persistem. Isto limita a velocidade com que as empresas adotam cargas de trabalho avançadas e sensíveis à segurança, como a análise multinuvem.

Reformas dos Subsídios Energéticos a Aumentar o OPEX dos Centros de Dados

O aumento de 260% na tarifa de energia industrial da Arábia Saudita e a remoção faseada de subsídios do Egito elevaram os custos de eletricidade, que representam 60-70% das despesas operacionais dos centros de dados. Os operadores estão a acelerar a adoção de acordos de compra de energia solar, arrefecimento por imersão líquida e agendamento de cargas de trabalho com recurso a IA para compensar o aumento dos custos. As instalações com acesso a energia renovável garantem vantagens de preços competitivos e captam a procura de colocalização de hiperescaladoras sensíveis ao preço. Os operadores mais pequenos sem escala ou opções de energias renováveis enfrentam compressão de margens, estimulando a consolidação. As reformas energéticas também catalisam o investimento em energia verde, criando oportunidades acessórias para empresas de EPC e fornecedores de armazenamento de baterias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Integração de Serviços Impulsiona a Migração para a Nuvem

O segmento de Serviços de TI representou 27,10% do mercado de TIC do Médio Oriente e Norte de África em 2025, sublinhando a necessidade de experiência em integração durante as complexas migrações para a nuvem. A procura crescente de arquiteturas conformes com a soberania de dados posiciona os integradores de sistemas e os fornecedores de serviços geridos como parceiros estratégicos tanto das hiperescaladoras como das empresas. O segmento beneficia de modelos de receita recorrente associados a programas de transformação plurianuais, auditorias de cibersegurança e contratos de modernização de aplicações. A adoção crescente de soluções de plataforma como serviço alarga ainda mais as oportunidades de consultoria, à medida que as organizações realocam cargas de trabalho legadas. Os fornecedores locais diferenciam-se através do suporte em língua árabe e da familiaridade com os quadros regulatórios regionais, criando barreiras à entrada para as consultorias puramente internacionais.

Os Serviços de Nuvem registaram a trajetória de crescimento mais elevada, a um CAGR de 9,85%, e deverão reduzir a diferença de receitas em relação aos Serviços de TI até 2031. O estabelecimento de regiões de nuvem soberana pela Microsoft, Oracle e AWS reduz a latência e os obstáculos de conformidade, acelerando a migração de cargas de trabalho. As empresas adotam cada vez mais estratégias multinuvem para evitar a dependência de um único fornecedor, impulsionando a procura de ferramentas de orquestração e serviços de otimização de custos. O aumento das aplicações intensivas em dados, como o treino de modelos de IA e a análise em tempo real, amplifica o consumo de infraestrutura como serviço. Entretanto, o Hardware de TI permanece essencial para o backhaul 5G e os nós de computação de extremidade, embora o seu crescimento fique atrás das categorias centradas em serviços devido às tendências de virtualização.

Por Tamanho de Empresa: A Adoção de Nuvem pelas PME Acelera

As grandes empresas geraram 61,35% dos gastos em 2025, aproveitando a sua escala para prosseguir iniciativas digitais de ponta a ponta que abrangem a modernização de ERP, a consolidação da cibersegurança e a experimentação com IA. Este grupo garante preços preferenciais das hiperescaladoras e dos operadores de telecomunicações, reforçando a sua influência nas aquisições. As empresas multinacionais nos setores da energia, aviação e finanças ancoram as implantações de nuvem em múltiplas regiões que impulsionam segmentos acessórios, como o software de governação de dados e as soluções SD-WAN.

As pequenas e médias empresas deverão superar o crescimento geral do mercado com um CAGR de 10,04%, sustentado por políticas de prioridade à nuvem que reduzem as barreiras de entrada em suites de software sofisticadas. O Fundo de Inovação Mohammed Bin Rashid dos EAU e o programa Kafalah da Arábia Saudita canalizam capital para atualizações tecnológicas que permitem às PME cumprir os mandatos de contratação eletrónica MBRF.AE. A adoção de software como serviço entre as PME triplicou desde 2022, particularmente em ferramentas de CRM, contabilidade e segurança de endpoints. À medida que a digitalização da cadeia de abastecimento se aprofunda, as grandes empresas dependem cada vez mais de fornecedores tecnológicos de PME para capacidades de nicho em IA, blockchain e IoT, integrando as empresas menores nos ecossistemas regionais.

Por Modelo de Implantação: As Arquiteturas Híbridas Equilibram o Controlo e a Escalabilidade

A implantação em nuvem captou 45,05% das receitas em 2025, à medida que as empresas priorizaram a agilidade operacional em detrimento de infraestruturas on-premise intensivas em capital. Os mandatos de residência de dados na Arábia Saudita, nos EAU e no Egito obrigaram as hiperescaladoras a lançar regiões locais, reduzindo as fricções de conformidade e acelerando a adoção. A otimização de custos, a escalabilidade elástica e os catálogos de serviços globais continuam a ser os principais fatores impulsionadores da nuvem em todos os setores verticais.

Os modelos híbridos têm previsão de crescer a um CAGR de 10,78% até 2031, refletindo a necessidade de reter cargas de trabalho sensíveis on-premise enquanto se aproveita a escalabilidade da nuvem para aplicações menos regulamentadas. As parcerias de nuvem soberana da Oracle exemplificam esta abordagem, oferecendo serviços de nuvem pública dentro de centros de dados locais que permanecem sob jurisdição governamental. A computação de extremidade intensifica os requisitos híbridos, distribuindo a computação perto dos dispositivos para tarefas críticas em termos de latência, como o controlo de veículos autónomos e a automação industrial. As implantações on-premise persistem para sistemas legados e casos de utilização de latência ultra-baixa, embora os gastos se direcionem para a modernização em vez de nova capacidade líquida.

Por Setor Vertical de Utilizador Final: Os Jogos Perturbam os Setores Tradicionais

O Governo e a Administração Pública mantiveram uma participação de 16,40% em 2025, impulsionados pelos mandatos de serviços digitais nos países do CCG. Os projetos abrangem portais para cidadãos, identidade digital e plataformas de contratação eletrónica, ancorando a procura de cibersegurança e capacidade de nuvem soberana. As dotações orçamentais permanecem resilientes, graças aos excedentes fiscais provenientes das receitas de hidrocarbonetos que financiam estratégias de diversificação.

Os jogos e os desportos eletrónicos encabeçam o crescimento futuro com um CAGR de 12,02%, alimentados pelo investimento de USD 37,8 mil milhões do Savvy Games Group da Arábia Saudita e por um aumento das receitas de jogos móveis na região para USD 1,78 mil milhões no primeiro semestre de 2024. As regiões de nuvem de baixa latência e a cobertura 5G catalisam a adoção de jogos móveis, enquanto o financiamento do setor público reduz as barreiras de entrada para estúdios e organizadores de torneios locais. O BFSI continua a modernizar as plataformas de banca de base e de carteiras digitais em meio a leis de proteção de dados mais rigorosas, enquanto a energia, a indústria transformadora, a saúde e o comércio a retalho incorporam cada vez mais IoT, IA e análise nos fluxos de trabalho operacionais, diversificando as oportunidades para os fornecedores no mercado de TIC do Médio Oriente e Norte de África.

Análise Geográfica

A Arábia Saudita lidera o mercado de TIC do Médio Oriente e Norte de África através dos programas da Visão 2030 que atraíram compromissos da Microsoft, Oracle e AWS superiores a USD 8,9 mil milhões. Estes projetos estabelecem zonas de disponibilidade de nuvem localizadas, incentivam a fabricação doméstica de chipsets e financiam academias de desenvolvimento de talentos. O operador de telecomunicações STC registou USD 20,24 mil milhões de receita e um crescimento de lucros de 85,7% em 2024, refletindo uma procura robusta de soluções 5G e de conectividade empresarial.

Os EAU mantêm o estatuto de porta de entrada ao associar a abertura ao investimento estrangeiro a leis de proteção de dados soberanos que tranquilizam as multinacionais. A nuvem soberana Core42-Microsoft, avaliada em USD 3,54 mil milhões, orienta as cargas de trabalho federais, enquanto a parceria de IA Microsoft-G42, avaliada em USD 1,5 mil milhões, impulsiona a investigação em semicondutores. Qatar, Omã e Bahrain replicam esta combinação de incentivos à nuvem e metas de governo digital, embora em menor escala.

Os mercados norte-africanos são ancorados pelo Egito, cujo plano Egito Digital 2030 estimula o desenvolvimento local de software e a construção de centros de dados que servem os corredores de conectividade pan-africanos. O risco político e as restrições do nexo água-energia atenuam a atratividade de Marrocos e da Tunísia para os centros de dados, mas a sua proximidade à Europa sustenta o crescimento dos serviços de BPO e nearshore. As rotas de fibra do Levante enfrentam perturbações geopolíticas que elevam os custos de redundância, levando as hiperescaladoras a preferir percursos de cabos submarinos através do Mar Vermelho e do Golfo Árábico.

Panorama Competitivo

Dinâmicas híbridas caracterizam a concorrência, com os fornecedores de nuvem em hiperescala a competir com os operadores de telecomunicações incumbentes e os especialistas locais emergentes. Microsoft Azure, AWS e Oracle alargam as suas pegadas regionais através de construções de centros de dados de múltiplos mil milhões de dólares, captando gastos empresariais em nuvem enquanto permitem a conformidade com as regras de residência de dados. Os grupos de telecomunicações STC, Etisalat e Ooredoo aproveitam as suas extensas bases de clientes e ativos de espetro para agregar conectividade, computação de extremidade e segurança gerida, preservando o seu papel nas cadeias de valor.

As estratégias de parceria dominam sobre o confronto direto. A Microsoft alinhou-se com a G42 dos EAU em infraestrutura de IA, enquanto os acordos de nuvem soberana da Oracle integram os governos regionais no seu modelo de comercialização. Tais alianças distribuem o risco regulatório e aceleram a aquisição de clientes. A cibersegurança, as soluções de extremidade e o SaaS específico do setor permanecem fragmentados, oferecendo pontos de entrada para scale-ups regionais e consultorias especializadas.

Os jogos e os desportos eletrónicos introduzem um novo eixo de concorrência. O Savvy Games Group da Arábia Saudita financia ecossistemas de publicação, infraestrutura e eventos que atraem estúdios globais em busca de alcance local. Os operadores de telecomunicações monetizam redes 5G de baixa latência através de plataformas de jogos em nuvem, enquanto as hiperescaladoras fornecem serviços de backend escaláveis, criando rivalidades em múltiplas camadas. Em todos os segmentos, as empresas que dominam a conformidade, a localização e o aprovisionamento de energia renovável garantem vantagens duradouras no mercado de TIC do Médio Oriente e Norte de África.

Líderes do Setor de Tecnologias de Informação e Comunicação (TIC) MENA

Google LLC (Alphabet Inc.)

IBM Corporation

Microsoft Corporation

HP Inc.

SAP SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O Príncipe Herdeiro da Arábia Saudita reuniu-se com AWS, Scale AI, IBM, Sony e OpenAI no Fórum Económico Mundial, reforçando o apoio estatal a projetos de IA.

- Dezembro de 2024: A Microsoft concluiu a construção do seu complexo de centros de dados na Arábia Saudita, avaliado em USD 2,1 mil milhões, com operações previstas para 2026.

- Novembro de 2024: A Oracle quintuplicou o seu investimento em Abu Dhabi para expandir a capacidade de nuvem e a rede de parceiros.

- Outubro de 2024: A iniciativa de nuvem soberana de Abu Dhabi com a Microsoft e a Core42 garantiu financiamento de AED 13 mil milhões (USD 3,54 mil milhões) até 2027.

Âmbito do Relatório do Mercado de Tecnologias de Informação e Comunicação (TIC) MENA

O mercado de TIC MENA inclui a amalgamação e a adoção de diferentes Tecnologias de Informação e Comunicação (TIC), como big data, mobilidade, armazenamento, outsourcing e computação em nuvem na MENA, com o propósito de digitalização e transformação digital. Acompanha as receitas acumuladas através da venda de soluções relacionadas com tecnologia.

O mercado de TIC MENA é segmentado por tecnologia (análise de big data, mobilidade e telecomunicações, computação em nuvem, armazenamento, processo de negócio e outsourcing), componente (hardware/dispositivos, software e serviços, e comunicação e conectividade), setor de utilizador final (petróleo, gás e serviços públicos, viagens e hotelaria, saúde, serviços financeiros e indústria transformadora e construção) e país (Arábia Saudita, Emirados Árabes Unidos, Qatar, Omã, Egito e Resto da MENA). Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima mencionados.

| Hardware de TI | Hardware de Computadores |

| Equipamentos de Rede | |

| Periféricos | |

| Software de TI | |

| Serviços de TI | Serviços Geridos |

| Serviços de Processo de Negócio | |

| Serviços de Consultoria de Negócio | |

| Serviços de Nuvem | |

| Infraestrutura de TI | |

| Segurança de TI | |

| Serviços de Comunicação |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| On-Premise |

| Nuvem |

| Híbrido |

| Governo e Administração Pública |

| BFSI |

| Energia e Serviços Públicos |

| Comércio a Retalho, Comércio Eletrónico e Logística |

| Indústria Transformadora e Indústria 4.0 |

| Saúde e Ciências da Vida |

| (A Montante/Meio Curso/A Jusante) |

| Jogos e Desportos Eletrónicos |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Qatar |

| Omã |

| Egito |

| Resto da MENA |

| Por Tipo | Hardware de TI | Hardware de Computadores |

| Equipamentos de Rede | ||

| Periféricos | ||

| Software de TI | ||

| Serviços de TI | Serviços Geridos | |

| Serviços de Processo de Negócio | ||

| Serviços de Consultoria de Negócio | ||

| Serviços de Nuvem | ||

| Infraestrutura de TI | ||

| Segurança de TI | ||

| Serviços de Comunicação | ||

| Por Tamanho de Empresa | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Modelo de Implantação | On-Premise | |

| Nuvem | ||

| Híbrido | ||

| Por Setor Vertical de Utilizador Final | Governo e Administração Pública | |

| BFSI | ||

| Energia e Serviços Públicos | ||

| Comércio a Retalho, Comércio Eletrónico e Logística | ||

| Indústria Transformadora e Indústria 4.0 | ||

| Saúde e Ciências da Vida | ||

| (A Montante/Meio Curso/A Jusante) | ||

| Jogos e Desportos Eletrónicos | ||

| Por País | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Qatar | ||

| Omã | ||

| Egito | ||

| Resto da MENA | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de TIC do Médio Oriente e Norte de África em 2026?

O tamanho do mercado de TIC do Médio Oriente e Norte de África é de USD 193,89 mil milhões em 2026, com previsão de atingir USD 305,2 mil milhões até 2031.

Qual é o segmento de crescimento mais rápido nos gastos regionais em TIC?

Os Serviços de Nuvem registam a trajetória mais rápida, com um CAGR de 9,85% até 2031, apoiados pelo lançamento de centros de dados soberanos.

Por que razão os modelos de implantação híbrida estão a ganhar terreno?

As empresas equilibram as regras de localidade de dados regulatória com a escalabilidade da nuvem, impulsionando as arquiteturas híbridas para uma previsão de CAGR de 10,78%.

Qual é o principal fator restritivo da expansão da infraestrutura digital?

A crescente escassez de talentos em cibersegurança está a atrasar projetos de nuvem sensíveis, apesar dos sólidos programas governamentais de melhoria de competências.

Qual é o país que atrai mais investimento em hiperescala?

A Arábia Saudita lidera com mais de USD 8,9 mil milhões em compromissos de capital para regiões de nuvem anunciados pela Microsoft, Oracle e AWS.

A que velocidade estão a crescer as receitas de jogos na MENA?

Os jogos e os desportos eletrónicos deverão crescer a um CAGR de 12,02% até 2031, impulsionados pelo investimento soberano e pela cobertura generalizada do 5G.

Página atualizada pela última vez em: