米国歯科保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 16.43 十億米ドル |

| 市場規模 (2026) | 17.20 十億米ドル |

| 市場規模 (2031) | 21.61 十億米ドル |

| 成長率 (2026 - 2031) | 4.67% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国歯科保険市場分析

米国歯科保険市場の規模は、保険料価値において2025年に168億4,300万米ドルと評価され、2026年の172億米ドルから2031年には216億1,000万米ドルに達すると予測されており、予測期間(2026年~2031年)中のCAGRは4.67%となっています。

雇用主が提供する歯科優先プロバイダー機構(DPPO)プランは決定的な地位を占めており、DPPOフォーマットは2025年において市場の大きなシェアを占め、大規模グループ全体での製品標準化と引受安定性を強化しています。メディケア・アドバンテージプランが歯科給付を広く提供するにつれて、高齢者向け需要が拡大していますが、補償範囲の幅は一様でなく、多くのプランでは包括的な給付が依然として限定的です。手頃な医療法(ACA)の必須健康給付として組み込まれた小児歯科補償と、数十の州における成人メディケイド歯科給付の継続的な拡充は、被保険者数の構造的な基盤を提供し、公的・民間両方の保険事業における利用率と請求量を支えています。2025年に制定された州レベルの歯科保険改革の波(歯科損害率報告および支払い透明性を含む)は、保険会社の行動をより明確な価値シグナルと質の指標との整合性に向けて誘導しています。バーチャルケアのインフラが成熟し、保険会社が大型処置の給付設計を洗練させるにつれて、米国歯科保険市場は予防ケアの基盤と高度なサービスの緩やかな成長のバランスを取る位置に置かれています。

主要レポートのポイント

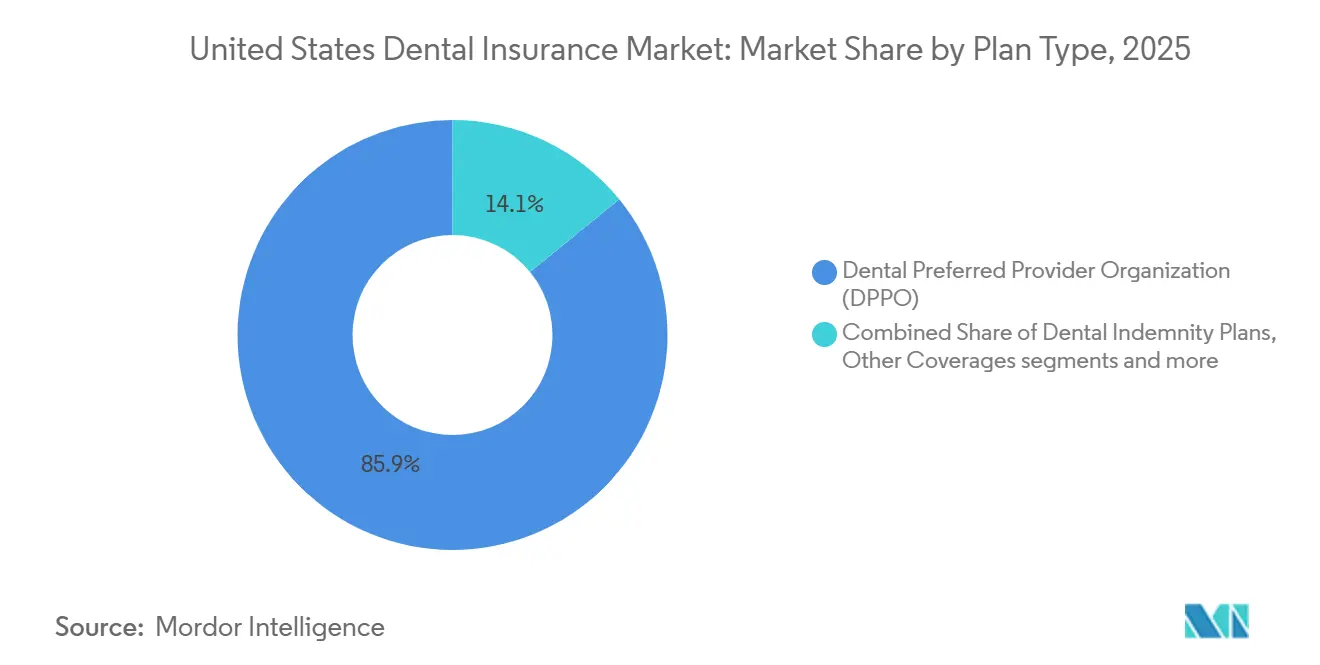

- プランタイプ別では、DPPOが2025年の米国歯科保険市場シェアの85.87%を占めてトップとなり、その他の補償は2031年までに年平均成長率6.33%で最も速い成長を示すと予測されています。

- 処置タイプ別では、予防サービスが2025年の米国歯科保険市場において51.88%のシェアを占め、大型処置は2031年までに年平均成長率6.98%で拡大すると予測されています。

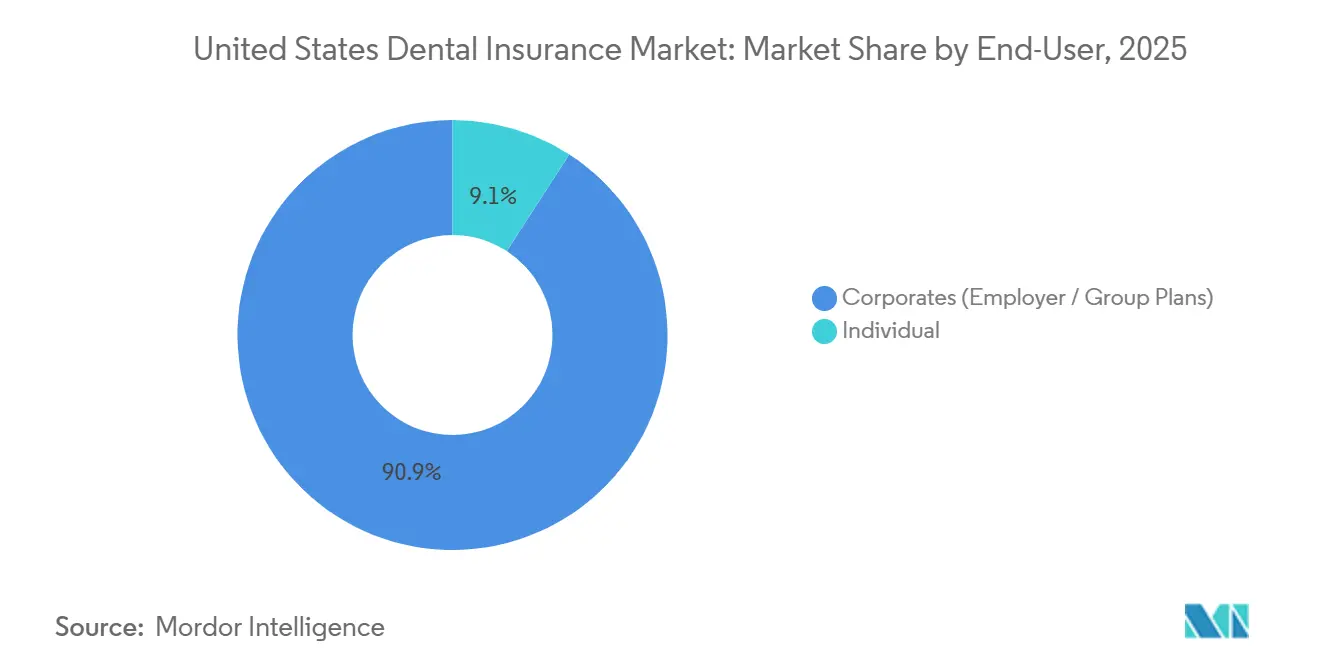

- エンドユーザー別では、法人が2025年の米国歯科保険市場の総加入者数の90.87%を占め、個人直接購入プランは2031年までに年平均成長率7.18%で成長すると予測されています。

- 人口統計別では、21歳から64歳の成人が2025年の米国歯科保険市場の被保険者数の61.24%を占め、高齢者は2031年までに年平均成長率7.66%で最も速い拡大を示すと予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国歯科保険市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| DPPOの優位性と雇用主提供の補償が加入者数と価格安定性を維持 | +1.2% | 全国規模、ダラス、アトランタ、ミネアポリスなど雇用主が集中する大都市圏に集中 | 中期(2〜4年) |

| メディケア・アドバンテージ歯科給付のほぼ普遍的な利用可能性が高齢者の補償を拡大 | +0.9% | 全国規模、フロリダ州、カリフォルニア州、テキサス州、ペンシルベニア州、オハイオ州での普及率が高い | 長期(4年以上) |

| メディケイド成人歯科拡充とマネージド歯科プログラムが被保険者数を増加 | +0.7% | 2021年以降の18の拡充州(ジョージア州、インディアナ州、カンザス州、ケンタッキー州、ミズーリ州、オクラホマ州、ユタ州を含む);テネシー州とニューヨーク州での初期成果 | 中期(2〜4年) |

| ACA必須健康給付としての小児歯科が未成年者の補償を支える | +0.5% | 全国規模、カリフォルニア州、フロリダ州、テキサス州、ニューヨーク州でのマーケットプレイス集中 | 長期(4年以上) |

| 遠隔歯科診療の普及とバーチャルファースト給付がアクセスの障壁を低減 | +0.6% | カリフォルニア州、ジョージア州、テキサス州;農村部の医療専門家不足地域へのスピルオーバー | 短期(2年以内) |

| 州の歯科損害率および透明性規則が給付・価値の改善を促進 | +0.4% | 2025年に18州が37の改革法を制定し、歯科損害率報告とバーチャルクレジットカード支払いに関する措置を実施 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

DPPOの優位性と雇用主提供の補償が加入者数と価格安定性を維持

DPPOは米国歯科保険市場の中核的な構造として残り、2025年において大きなシェアを占めています。これは、大規模雇用主が地理的に分散した労働力や専門医への紹介をサポートできる広範なネットワークとネットワーク外の柔軟性を好むためです。全国規模の保険会社にとってのスケールメリットは、安定した価格設定、予測可能な請求トレンド、および複数州にまたがる従業員集団の更新管理を支援する標準化されたプラン設計に転換されます。ネットワークの広さは引き続き重要な要素であり、UnitedHealthcareは大規模な全国歯科医パネルを計画し、雇用主グループ全体で強いネットワーク内利用率を報告しています。雇用主は安定した保険料と利用管理を重視する管理体制を採用しており、これによりDPPOの提供が米国歯科保険市場における中核的な役割を維持するのに役立っています。法人加入への集中は、マクロ労働条件やリモートワークの分散に対する感応性を生み出しますが、全国規模の保険会社はDPPOフレームワーク内でのアクセス継続性を維持するためにデジタルツールとバーチャル給付で対応しています。

メディケア・アドバンテージ歯科給付のほぼ普遍的な利用可能性が高齢者の補償を拡大

メディケア・アドバンテージプランは歯科給付を広く含んでいますが、補償レベルは一様でなく、査読済み研究によると2024年にはMAプランの86.6%が何らかの歯科給付を提供し、包括的な補償を提供したのはわずか8.4%でした[1]JAMA編集チーム、「メディケア・アドバンテージプランにおける歯科給付の利用可能性と包括性」、JAMA、jamanetwork.com。この状況は、プラン設計が狭い給付階層や利用管理を通じて大型サービスを制限することが多い中でも、補足的な歯科保険をプラン選択の重要な差別化要因にしています。保険会社は予防給付と選択的な大型サービス補償の強化において競争を続けており、Humanaが2026年に全MAプランで年2回のクリーニング、検診、X線を全国展開し、多くのプランで歯周サービスの適用範囲を拡大したことにそれが表れています。高齢者の口腔健康ニーズは、天然歯の長期保持と高齢者の無歯顎率の低下に伴い進化しており、これにより給付設計はメンテナンスと修復経路への重点化が強まっています。高齢者人口が増加しMAの普及率が高水準を維持する中、米国歯科保険市場では歯科補償、ネットワーク、および高齢者向けに調整されたバーチャルアクセス機能においてプランの差別化が進んでいます。

メディケイド成人歯科拡充とマネージド歯科プログラムが被保険者数を増加

2025年時点で38州とコロンビア特別区における成人メディケイド歯科補償の強化(2021年以降の18州の拡充を含む)は、被保険者基盤を拡大し、予防ケアと修復ケアの両方においてより一貫した利用パターンに貢献しています。これらの政策転換には、複数の州での緊急対応のみの補償からより充実した給付階層へのアップグレードが含まれており、病院の救急部門から保険ネットワーク内の歯科施設へのケアのリバランスを支援しています。州はまた新たな提供チャネルを統合しており、ニューヨーク州は2025年に6歳未満の子どもへの継続的な補償を追加し、メディケイドマネージドケアパッケージに学校ベースの健康センター歯科サービスを含めました。これは未成年者への早期かつ継続的なアクセスを支援する動きです。給付設計の更新とマネージド歯科プログラムの能力により、州は歯科品質アライアンスの指標(連邦小児コアセットに採用されたものを含む)に沿ってパフォーマンスインセンティブを整合させることができ、長期的な成果追跡を強化できます。拡大した適格性を実現されたケアに転換するためには、報酬の適切性と医療従事者の参加への継続的な注力が不可欠ですが、これらの拡充によって生み出された構造的な需要は米国歯科保険市場にとって支持的です。

ACA必須健康給付としての小児歯科が未成年者の補償を支える

小児歯科は、個人および小規模グループプランの手頃な医療法の必須健康給付の中に位置づけられており、19歳までの子どもへの診断、予防、修復、および医学的に必要な矯正サービスを中核的な医療プラン設計に組み込んでいます[2]アラバマ州ブルークロスブルーシールド、「必須健康給付:小児歯科」、BCBS アラバマ、bcbsal.org。この統合により、小児歯科補償は医療プランの免責額と自己負担上限に合わせられ、家族にとっての予測可能性が向上し、定期的な口腔ケアへの経済的障壁が低減されます。連邦政策の枠組みは進化しており、メディケア・メディケイドサービスセンターは、州が後の計画年度に成人歯科を必須健康給付に追加する経路を示しており、これにより将来的にこの統合モデルが成人市場に拡大する可能性があります。州はまた、マーケットプレイスで販売される単独製品の最低基準を設定する動きを見せており、ニューヨーク州は2026年の標準成人歯科プランを発表し、数十万人の個人加入者のコスト分担と範囲を明確化することを目指しています。これらの規範は未成年者のアクセスの基盤を提供し、今後数年間で成人にも拡張できるテンプレートとなり、米国歯科保険市場における安定した利用フローを支えています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 歯科医療専門家不足地域(HPSA)主導のネットワーク適切性の格差がアクセスと利用を制約 | -0.8% | 全国規模;農村部指定が65.63%;ニューヨーク州、フロリダ州、カリフォルニア州で顕著 | 長期(4年以上) |

| 民間と比較した成人メディケイドの低い償還率が医療従事者の参加を抑制 | -0.6% | 全国規模;参加率は州によって大きく異なる | 長期(4年以上) |

| 年間上限額、待機期間、コスト分担が大型ケアの利用を制限 | -0.5% | 全国規模;PPO上限は加入者の一部に影響 | 中期(2〜4年) |

| メディケア・アドバンテージ歯科給付の制限(上限・範囲)が実現価値を抑制 | -0.3% | フロリダ州、カリフォルニア州、テキサス州、ペンシルベニア州、オハイオ州に集中する全国MAフットプリント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

歯科医療専門家不足地域(HPSA)主導のネットワーク適切性の格差がアクセスと利用を制約

2025年12月31日時点で、7,443の指定歯科医療専門家不足地域(HPSA)が6,370万人の住民に影響を与えており、必要量の32.93%しか満たされておらず、全国的なギャップを解消するには10,744人の追加歯科医師が必要です[3]保健資源サービス局、「指定医療専門家不足地域統計」、HRSA、data.hrsa.gov。不足指定は農村コミュニティに集中しており、全歯科HPSAの65.63%を占め、活動中の医療従事者が少なく移動距離が長い地域でのタイムリーなケアの確保という課題を高めています。ニューヨーク州、フロリダ州、カリフォルニア州などの州は、数百万人の住民に影響を与える多数の歯科HPSAと必要な臨床医の数における持続的な不足を抱えており、プランネットワークの正確なディレクトリと時間・距離コンプライアンスの重要性を高めています。バーチャルケアは部分的な緩和手段であり、遠隔歯科診療モダリティは多くの保険会社によって組み込まれ、増加する州プログラムで受け入れられていますが、大型サービスの臨床的提供には依然として対面での受診が必要です。医療従事者の参加を検証し幽霊リストを削減することを目的とした新興の規制モデルと技術ソリューションは、米国歯科保険市場におけるネットワーク適切性のパフォーマンスと実現されたアクセスにとって重要です。

民間と比較した成人メディケイドの低い償還率が医療従事者の参加を抑制

成人メディケイド歯科報酬スケジュールは平均的に民間償還を大幅に下回っており、メディケイドおよびCHIPプログラムへの全国的な歯科医師の参加率は長期的な停滞水準近くにとどまり、より多くの州が補償を強化しても、ネットワーク容量を制約しています。JAMA Health Forumの比較研究によると、メディケイドの償還率は調査対象州全体で民間レートの平均49.8%であり、一般歯科医や専門医のより広い参加を妨げるマージン圧力を浮き彫りにしています[4]JAMA Health Forum編集チーム、「メディケイド償還率と歯科医師の参加」、JAMA Health Forum、jamanetwork.com。事前承認の遅延や一貫性のない請求審査などの管理上の負担は、高い固定費と少ない人員で運営する診療所にとって償還ギャップを悪化させます。州は支払い慣行と資格認定の透明性規則を試験的に導入していますが、これらの改革はまだ商業スケジュールとの同等性をもたらしておらず、レートとプロセスの改善なしにはメディケイド成人歯科補償におけるアクセスのボトルネックが持続する可能性が高いです。この供給側の摩擦は、補償拡大が米国歯科保険市場内での実現された利用率と請求量に転換される速度を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プランタイプ別:DPPOの優位性、組み込み型とDHMOモデルが成長の端を形成

DPPOは2025年の市場の85.87%を占め、米国歯科保険市場において最大の単一フォーマットとなっており、分散した労働力をサポートする広範なプロバイダー選択と全国ネットワークリーチに対する雇用主の好みを反映しています。その他の補償(組み込み型メディケア・アドバンテージ歯科、マーケットプレイス単独プラン、直接消費者向け提供の複合体)は、一部の州での計画標準化の進展と全国規模の保険会社による積極的な製品更新サイクルに支えられ、予測期間内で最も速い拡大をもたらすと予測されています。保険会社はネットワーク規模と利用管理を通じて差別化を続けており、UnitedHealthcareは雇用主向け契約の下で強いネットワーク内利用率と歯科医師による広範な全国参加を伝えています。複数の大手保険会社が提供するDHMOは、固定の自己負担額と免責額なしを強調し、予測可能な自己負担コストを提供し、わかりやすいコスト分担を重視するコスト意識の高い会員に訴求しています。米国歯科保険市場では、保険会社がPPO製品の詳細(頻度制限や処置コードの更新など)を洗練させ、予防補償を広く維持しながら大型サービスをコストと成果に合わせて調整しています。

その他の補償内の成長の端は、多くの大規模グループPPOに組み込まれた遠隔歯科診療アクセス、MAの給付更新との整合性、および個人購入者のプラン設計の変動性を低減するマーケットプレイスの取り組みによって形成されています。UnitedHealthcareが2026年から小規模雇用主向けに確定拠出型歯科・視力オプションを導入することは、管理と加入を簡素化するバンドル給付で未開拓セグメントにリーチしようとする動きを示しています。Delta DentalとCignaのDHMO製品スイートは、より広いパネルと改訂された自己負担スケジュールで進化しており、クローズドパネルの提供がコスト管理において明確なポジショニングを維持しながら適切なアクセスを確保しています。実費補償製品は、管理コストよりも無制限の選択が優先されるニッチなニーズに引き続き対応していますが、請求の変動性のため雇用主が実費補償を主要フォーマットとして選択することはほとんどありません。セグメントレベルでは、DPPOの集中が米国歯科保険市場の安定した基盤を提供する一方、代替フォーマットは小規模グループと個人購入者に合わせたターゲット設計、バーチャルアクセス、新しい資金調達構造を通じて成長を引き付けています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

処置タイプ別:予防がシェアを固定し、大型処置が成長をリード

予防サービスは2025年に51.88%のシェアを占め、会員がネットワーク内プロバイダーを利用する際に定期的なクリーニング、検診、X線を高い共同保険率で償還する長年の補償規範を反映しています。クラウン、インプラント、複雑な修復ケアを含む大型処置は、保険会社がより詳細な臨床作業負荷を反映し医学的に必要な治療をサポートするために給付階層とコードを更新するにつれて、2031年までに処置カテゴリーの中で最も高い成長をもたらすと予測されています。詰め物や抜歯などの基本処置はプランスケジュールにおいて予防と大型サービスの間に位置し、保険会社は高ボリュームカテゴリーのコスト管理のために交換・頻度ポリシーを調整しています。米国歯科保険市場は、強い予防インセンティブを維持しながら、より明確な承認基準と改訂された報酬スケジュールの下で大型治療への選択的な入口を作ることで、ケア経路の変化に対応しています。バーチャル歯科アクセスは相談とトリアージで増加しており、予防的な関与を補完していますが、外科的・補綴的介入については依然として対面でのケアに会員を誘導しています。

主要保険会社によるプランの更新はこのトレンドを示しており、インプラントメンテナンスと鎮静のための新しいCDTコードの追加が含まれ、正確な請求をサポートし複雑なケースにおける成果を対象とした価値ベースのパイロットのための空間を開いています。予防補償は標準的なプランテンプレートのため地理的な差異が限られていますが、大型サービスの範囲は雇用主、製品、または州の規則によって異なる年間上限額と利用管理に対してより敏感です。医学的必要性に結びついた小児矯正はACA必須健康給付パッケージ内の定義されたコンポーネントとして残り、多くの成人矯正給付は特定のDHMO提供に限定されています。保険会社が共同保険と上限を調整するにつれて、米国歯科保険市場は長期的なコスト抑制と高価値な大型サービスへのターゲットアクセスを整合させ、臨床的ニーズが補償を正当化する場合の緩やかな採用を支援しています。

エンドユーザー別:法人加入が規模を固定し、個人直接購入が加速

法人・雇用主提供プランは米国歯科保険市場の加入者基盤の骨格を形成しており、MetLifeのような全国規模の保険会社は全国で数万の団体顧客と数百万の被保険従業員および扶養家族にサービスを提供しています。管理サービスモデルと大規模ネットワーク契約により、雇用主は包括的な予防補償と合理化された請求処理を維持でき、強い参加率と安定した利用率を支えています。しかし、個人直接購入チャネルは最も速く成長しているエンドユーザーセグメントであり、消費者向けの単独歯科補償を標準化しようとするマーケットプレイス改革と、メディケア・アドバンテージにおける進化する組み込み給付によって推進されています。FEDVIPなどの連邦給付プログラムも、定義された全国規模の保険会社セットと比較と情報に基づく選択を容易にする一貫した製品文書を持つ広範な人口にわたるプラン設計の参照点を提供しています。

雇用主の拠出は税控除の対象であり、雇用主提供の歯科補償は従業員の課税所得から除外されており、これにより会員がマーケットプレイス補助金の資格を持たない限り、税引き後の個人購入に対して団体加入が構造的に有利となっています。保険会社は、歯科と視力を医療プランとバンドルする確定拠出型オプションなどの資金調達構造で中小企業の需要に対応し、2〜50人の従業員を持つ雇用主の間での管理上の摩擦を低減し、より広い採用を促進しています。したがって、米国歯科保険市場は、大規模で安定した法人基盤と、特にプロバイダーネットワークが薄い地域で定義された給付、明確な価格設定、バーチャルアクセスを求める個人および小規模グループ購入者の増加するシェアのバランスを取っています。これらのチャネルが進化するにつれて、プラン設計はより透明な給付と標準化されたコーディングに収束しており、エンドユーザータイプ全体での比較可能性と会員体験が向上するはずです。

人口統計別:成人が今日の補償を支配し、高齢者が予測期間の成長をリード

21歳から64歳の成人は被保険者数の最大シェアを占めており、親しみやすいDPPOフォーマット内で予防ケアと定期的な修復給付を組み込む雇用主提供の補償によって維持されています。高齢者は、メディケア・アドバンテージ歯科給付がプラン提供において引き続き重要であり、保険会社が予防補償で競争する中、2031年まで成長をリードすると予測されており、Humanaの2026年の強化がその競争的な賭けを示しています。小児補償は、個人および小規模グループプランで小児歯科補償を義務付け、未成年者の歯科コスト分担を医療プラン規則に合わせるACA必須健康給付の下で安定した基盤を維持しています。CMSの小児コアセットに含まれるものを含む歯科品質アライアンス(DQA)整合指標のより広い採用は、公的プログラムと参加保険会社が小児の成果を追跡・改善するのにも役立っています。

高齢者では無歯顎が低下傾向にあり、より多くの高齢者が天然歯を保持しており、これにより包括的な給付階層に合致したメンテナンスと修復サービスへの長期的なニーズが高まっています。成人は補償タイプと地理的な場所によって異なるアクセスダイナミクスに直面しており、定期ケアのギャップを埋めるためのネットワーク適切性の執行とバーチャルアクセスの重要性を浮き彫りにしています。小児のアクセスは、メディケイドのEPSDT要件と低所得家族の障壁を低減できる学校ベースの環境での州レベルのプログラム統合によって強化されており、ニューヨーク州の2025年マネージドケア更新にそれが見られます。その結果、米国歯科保険市場は今日の成人補償を基盤としながら、高齢者からの漸進的な成長を引き出し、確立された公的・マーケットプレイスの枠組みを通じて安定した小児需要を維持しています。

地域分析

州レベルの政策選択と労働力の利用可能性は、米国歯科保険市場全体のアクセスとプラン設計を形成しており、2025年までに38州とコロンビア特別区が成人メディケイド歯科補償を強化し、2021年以降18州が給付をアップグレードしています。2025年には18州が歯科損害率報告、給付の割り当て、バーチャルクレジットカード支払いの透明性に焦点を当てた37の歯科保険法を制定し、価値と管理プロセスへの規制上の注目が高まる中、改革の勢いが続きました。マーケットプレイスの標準化も州レベルで浮上しており、ニューヨーク州の2026年標準成人歯科プランが個人購入者に販売される単独歯科製品の給付とコスト分担を明確化する例として挙げられます。これらの公共政策のトレンドは、保険会社が米国歯科保険市場全体でプランポートフォリオと流通を適応させる文脈を形成しています。

医療従事者の利用可能性は依然として決定的な地域要因であり、2025年末時点で7,443の歯科医療専門家不足地域(HPSA)が全国で6,370万人に影響を与え、不足指定のほとんどが農村地域にあります。ニューヨーク州、フロリダ州、カリフォルニア州などの大規模州はそれぞれ数百の歯科HPSA指定と相当な医療従事者不足を抱えており、プランディレクトリの正確性、会員の待ち時間、時間・距離規則の遵守を試しています。政策立案者と保険会社はトリアージとフォローアップのアクセス摩擦を緩和するためにバーチャルモダリティを展開しており、いくつかの州プログラムは遠隔歯科診療の請求コードと補償条件を明確化しており、外科的ケアの対面提供を維持しながら予防的な関与を支援しています。米国歯科保険市場は、HPSA集中地域での給付範囲とネットワーク管理の調整を続けており、これが公的・民間プラン全体の実現された利用率に影響を与えています。

州は歯科損害率の監視とデータ透明性に対して異なるアプローチを試験的に導入しており、初期の経験から積極的な要件が製品撤退につながる可能性がある一方、より調整されたモデルは参加を維持し漸進的な価値改善を促進することが示されています。保険会社はこれらの規制シグナルを使って給付設計、管理プロセス、ネットワーク戦略を再調整しており、これが地域レベルでの競争力に影響を与えます。この環境において、米国歯科保険市場規模は名目上の補償を拡大する政策枠組みによって支えられており、ネットワーク適切性、バーチャルアクセス、プラン標準化が補償が地域全体で実現されたケアに転換される速度を決定しています。

競争環境

Delta Dental、MetLife、UnitedHealthcare、Cigna、Aetna、Guardian、United Concordia、Humanaなどの全国規模の保険会社が米国歯科保険市場の競争的中核を固定しており、団体引受規模、ネットワークの広さ、管理を合理化するデジタルツールで競争しています。MetLifeの大規模雇用主へのリーチは製品標準化とクロスセルの機会を可能にし、ネットワークパートナーはアクセス、スケジューリング、スループットに注力して強いネットワーク内利用率を維持しています。保険会社はまた、MetLifeの2026年改訂が連邦プログラムの提供にインプラントメンテナンスと鎮静コードを追加したことに反映されるように、臨床的複雑性をより適切に捉えるために給付の詳細を更新しています。これらの動きは、米国歯科保険市場における規模での製品の明確性と運用上の一貫性を支えています。

支払者と医療提供者組織の関係は、歯科サポート組織(DSO)が提携ネットワークを拡大し、保険会社が人工知能ツールと品質指標が摩擦を低減できるデータ、スケジューリング、請求精度に関するより深いパートナーシップを模索するにつれて進化しています。歯科品質アライアンス(DQA)指標のCMS小児コアセットへの採用と、2026年に妊娠中の口腔評価指標が必須ステータスに昇格したことは、成果追跡が一貫した全国ベンチマークに向かって進んでいる例です。さらに、遠隔歯科診療機能は大規模グループPPOプラン設計において一般的になっており、分散した会員集団全体での予防的な関与とケアナビゲーションを強化しています。これらの変化は、アクセス、文書化、品質において効率的に調整する保険会社とプロバイダーネットワークを報いる競争ダイナミクスを示しています。

市場構造はまた、Delta Dental of Wisconsinの2025年における複数診療所DSOの買収などの垂直統合の実験によっても試されており、これは臨床的自律性と潜在的な利益相反に関する懸念を引用したアメリカ歯科協会からの正式な反対書簡を引き起こしました。保険会社は高齢者を中心にポジショニングを続けており、メディケア・アドバンテージプランが歯科給付を拡大しており、Humanaの2026年予防補償コミットメントが高齢者歯科給付の競争的な基準を引き上げることを目指していることが強調されています。確定拠出型歯科・視力提供と医療との統合などの新しい小規模グループ資金調達とバンドル構造は、合理化された管理を重視する2〜50人の従業員を持つ雇用主のより大きなシェアを獲得するために設計されています。これらの戦略は、米国歯科保険市場が成長と差別化を維持するために高齢者と中小企業にわたるターゲットセグメントプレイと全国規模をどのように組み合わせているかを示しています。

米国歯科保険業界リーダー

Delta Dental

MetLife

Cigna

Aetna

UnitedHealthcare

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Delta Dentalは、障害を持つアメリカ退役軍人(DAV)との協力関係を延長し、同組織の取り組みを支援するために15万米ドルを拠出することを約束しました。この更新されたパートナーシップの一環として、Delta DentalはDAVの公式ウェブサイト上に専門的な歯科健康リソースページの開発にも貢献します。

- 2026年2月:CVS Healthの子会社であるAetnaは、2026年のウェルカムシーズン中に400万人の会員向けに完全デジタルの給付オンボーディングプラットフォームを発表しました。デジタルツールとリッチコミュニケーションサービス(RCS)テキストメッセージングを活用したこのプラットフォームは、ナビゲーションとセルフサービスを強化し、プラン年度の開始時に重要な情報とサポートへの合理化されたアクセスを提供します。

- 2025年12月:歯科品質アライアンス(DQA)は、T-MSSISデータを使用してメディケイドおよびCHIP集団全体のパフォーマンスベンチマークを可能にする州口腔医療品質ダッシュボードを立ち上げました。

- 2025年10月:Humanaは、2026年のすべてのメディケア・アドバンテージプランに年2回のクリーニング、検診、X線が含まれ、多くの製品で歯周サービスの適用範囲が拡大されることを発表しました。

米国歯科保険市場レポートの範囲

歯科保険は歯科治療のための補償保護です。米国歯科保険市場は、補償(歯科健康維持機構(DHMO)、歯科優先プロバイダー機構(DPPO)、歯科実費補償プラン(DIP)、歯科専属プロバイダー機構(DEPO)、歯科ポイントオブサービス(DPS))、処置(予防、大型、基本)、エンドユーザー(個人および法人)、業界(化学、精製、金属・鉱業、食品・飲料、その他)、人口統計(高齢者、成人、未成年者)によってセグメント化されています。

| 歯科健康維持機構(DHMO) |

| 歯科優先プロバイダー機構(DPPO) |

| 歯科実費補償プラン(DIP) |

| その他の補償 |

| 予防 |

| 大型 |

| 基本 |

| 個人 |

| 法人 |

| 高齢者 |

| 成人 |

| 未成年者 |

| プランタイプ別 | 歯科健康維持機構(DHMO) |

| 歯科優先プロバイダー機構(DPPO) | |

| 歯科実費補償プラン(DIP) | |

| その他の補償 | |

| 処置タイプ別 | 予防 |

| 大型 | |

| 基本 | |

| エンドユーザー別 | 個人 |

| 法人 | |

| 人口統計別 | 高齢者 |

| 成人 | |

| 未成年者 |

レポートで回答される主要な質問

2031年までの米国歯科保険市場の見通しはどうですか?

米国歯科保険市場規模は、安定したDPPO加入者数、MAの給付競争、透明性とアクセスを強化する州レベルの改革に支えられ、2026年の172億米ドルから2031年までに216億1,000万米ドルに年平均成長率4.67%で上昇すると予測されています。

米国歯科保険市場でリードするプランフォーマットはどれですか?

DPPOは2025年に85.87%のシェアを持つ主要フォーマットであり、分散した労働力に対応する全国ネットワークと柔軟なアクセス設計のために雇用主に好まれています。

2031年まで最も速く成長している処置カテゴリーはどれですか?

大型処置が最も高い成長を示すと予測されており、予防サービスは保険会社全体でのクリーニング、検診、X線の強力な補償規範により最大のシェアを維持しています。

州の政策は歯科補償のトレンドにどのような影響を与えていますか?

州は広範な歯科保険改革を制定し成人メディケイド歯科補償を拡大しており、2025年には38州とコロンビア特別区が強化された成人給付を提供し、複数の州がマーケットプレイス製品を標準化しています。

高齢者の歯科補償において何が変わっていますか?

メディケア・アドバンテージプランは歯科給付を広く含んでいますが、包括的な提供は依然として限定的であり、Humanaの2026年の全MAメンバーへの全国的な予防補償などの競争的な更新を促しています。

アクセスのギャップが最も顕著な場所はどこですか?

歯科HPSAは全国で6,370万人をカバーしており、その大多数が農村地域にあり、距離と待ち時間の障壁を解消するためにネットワーク適切性とバーチャルアクセス戦略が重要です。

最終更新日: