GPUメモリサブシステム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

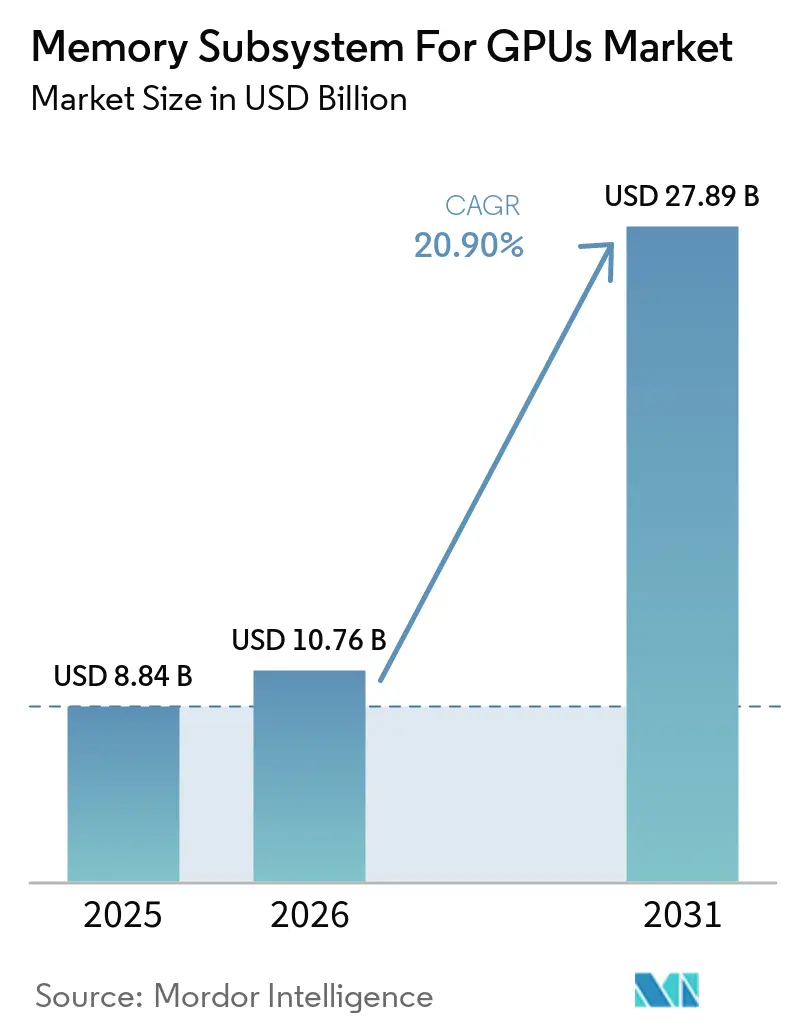

| 市場規模 (2026) | 10.76 十億米ドル |

| 市場規模 (2031) | 27.89 十億米ドル |

| 成長率 (2026 - 2031) | 20.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGPUメモリサブシステム市場分析

GPUメモリサブシステム市場規模は、2025年の88.4 ビリオン 米ドルおよび2026年の107.6 ビリオン 米ドルから、2031年までに278.9 ビリオン 米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 20.90%を記録すると予測されます。GPUメモリサブシステム市場は、AIプラットフォームの世代が新しくなるたびにアクセラレーター1基あたりのメモリ搭載量が増加しており、GPUソケット数の増加だけでは全体の増収を説明できない状況においても収益を押し上げているため、成長が続いています。GPUメモリサブシステム市場はまた、メモリパッケージングおよびハイエンドDRAMの供給可能量が近期における主要な制約要因となっているサプライチェーン構造によっても形成されており、プレミアム用途全体にわたって価格が高止まりしています。輸出規制は先端メモリ需要を同盟国市場へと誘導しており、高帯域幅システムの展開場所を変化させています。これにより、北米、欧州、日本、韓国、インドが将来の需要形成においてより明確な役割を担うようになっています。競争上のポジショニングは単なる供給量の確保を超え、GPUベンダーとメモリサプライヤーとの間のより深い設計連携へと移行しており、スイッチングコストを高め、資格認定サイクルを短縮しています。GPUメモリサブシステム市場における最大の機会は、AIアクセラレーター、エッジ推論プラットフォーム、先端パッケージング、ならびに電力・スペースの制約の中で帯域幅を向上させる高密度メモリ設計にあります。

レポートの主要ポイント

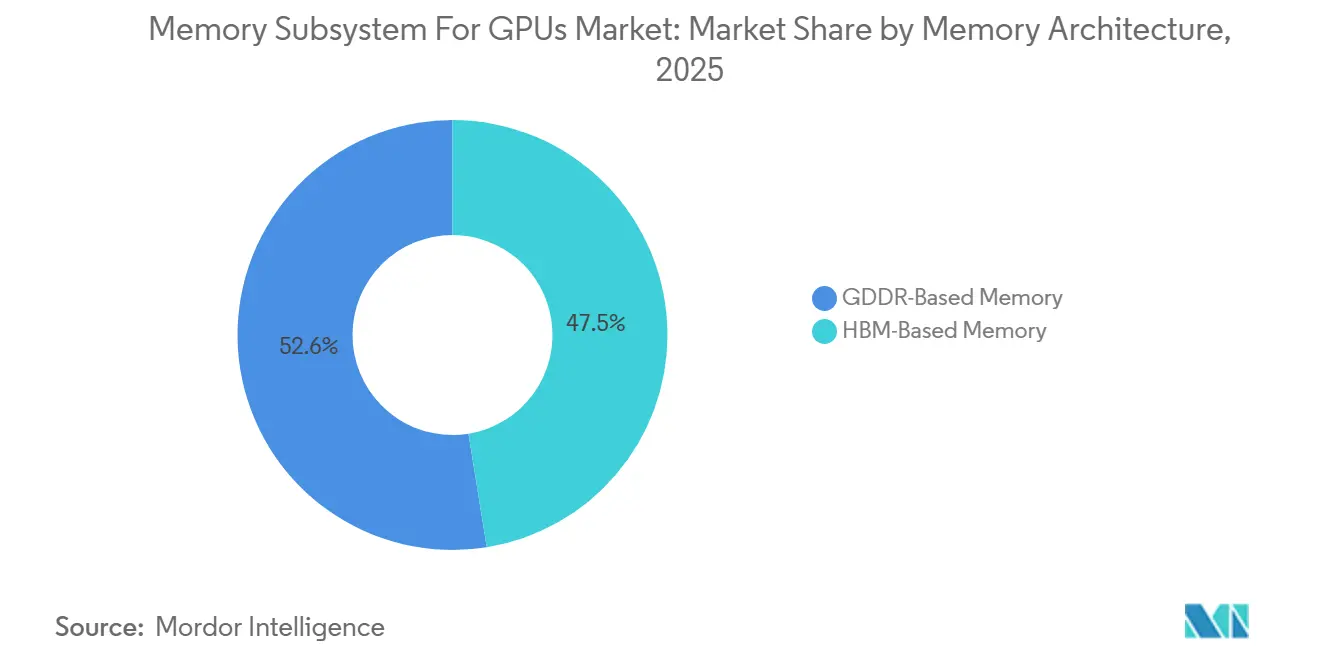

- メモリアーキテクチャ別では、GDDRベースメモリが2025年のGPUメモリサブシステム市場において52.55%のシェアを占め、HBMベースメモリは2031年にかけてCAGR 21.52%で拡大する見込みです。

- メモリ容量別では、16GBから32GBの区分が2025年のGPUメモリサブシステム市場において28.33%を占め、64GB超は2031年にかけて最高のCAGR 21.46%を記録する見込みです。

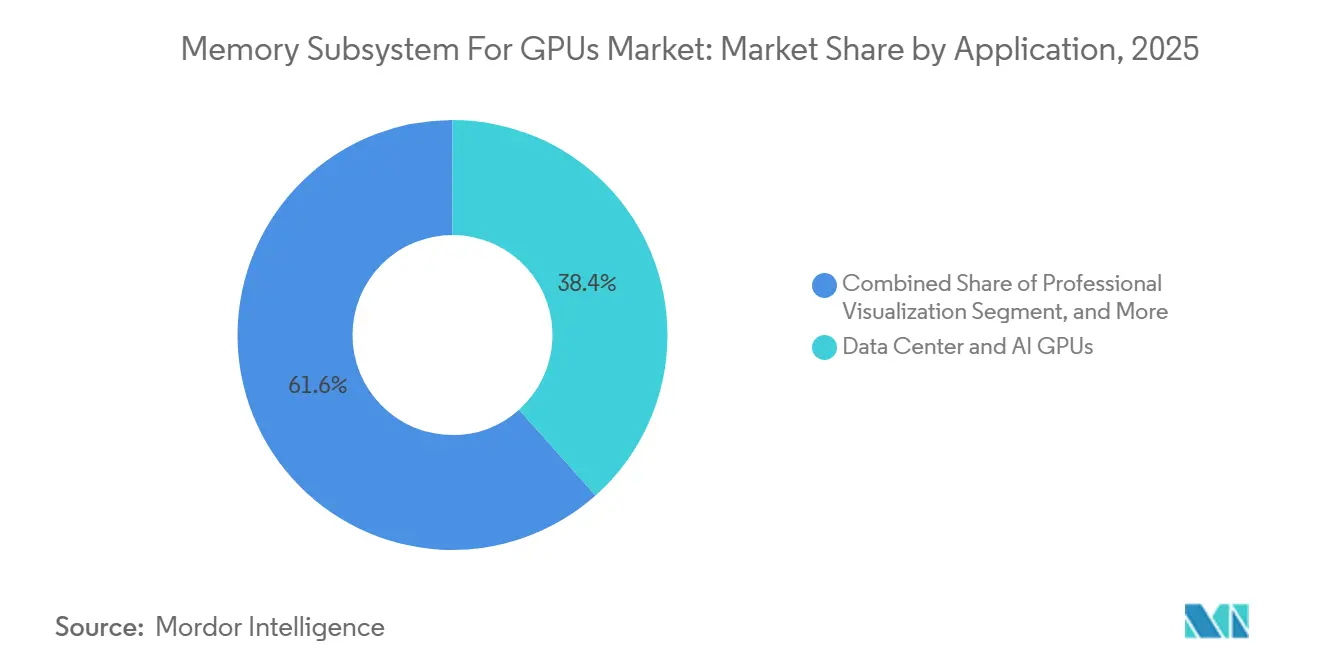

- アプリケーション別では、データセンターおよびAI GPUが2025年のGPUメモリサブシステム市場において38.42%を占め、エッジAIおよび組み込みは2031年にかけてCAGR 21.35%で成長する見込みです。

- 地域別では、アジア太平洋が2025年のGPUメモリサブシステム市場において42.44%のシェアを占め、2031年にかけてCAGR 21.56%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

GPUメモリサブシステム市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIアクセラレーターのメモリ密度要件の高まり | +5.5% | グローバル、特に台湾および韓国を中心とした北米とアジア太平洋での集中需要 | 短期(2年以内) |

| プレミアムGPUプラットフォームにおけるGDDRからHBMへの移行 | +4.6% | グローバル、AIデータセンター整備が最も急速な北米および東アジアで最も顕著 | 中期(2年から4年) |

| ゲーミングおよびクリエイター向けGPUにおけるGDDR7の急速な普及 | +3.4% | グローバル、北米、欧州、および都市部アジア太平洋を中心とした需要 | 中期(2年から4年) |

| GPUベンダーとメモリサプライヤーの共同設計 | +2.6% | 北米および東アジア、特に韓国、日本、台湾 | 長期(4年以上) |

| 輸出規制に伴う友好国市場への供給再配分 | +1.9% | 北米、欧州、日本、韓国、インド | 中期(2年から4年) |

| オンパッケージおよびチップレット統合によるワットあたり帯域幅の向上 | +1.5% | グローバル、北米およびアジア太平洋のイノベーションハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIアクセラレーターのメモリ密度要件の高まり

GPUメモリサブシステム市場は、各アクセラレーターに搭載されるメモリ量が全体の出荷台数増加を上回るペースで増加しているため、上昇傾向にあります。高いメモリ密度はAIトレーニングおよび大規模推論プラットフォームの基本要件となっており、サプライヤーはこれまで以上に頻繁にスタック数、熱特性、パッケージングフローを再設計しなければなりません。この変化が重要なのは、同じシステムフットプリントにより多くのメモリを搭載することで、GPU展開あたりの収益が増加するためです。また、メモリ帯域幅とメモリ容量がコアコンピューティング性能と同様にアクセラレーターの有用性を左右するようになっていることも、市場にとって追い風となっています。これにより、プレミアムメモリはオプションではなく、ハイパースケーラーおよびエンタープライズの購買プログラムにおけるプラットフォーム資格認定の中核要素となっています。その結果、GPUメモリサブシステム市場は出荷台数だけでなく、システム仕様の深度に連動した需要パターンの恩恵を受けています。

プレミアムGPUプラットフォームにおけるGDDRからHBMへの移行

GPUメモリサブシステム市場はまた、最高性能GPUプラットフォームにおけるGDDRからHBMへの移行によっても押し上げられています。HBMはより複雑な統合プロセスを必要とするため、メモリ供給が先端パッケージングおよびGPUダイ組み立てとより緊密に連携します。Samsungは次世代HBM4が1cクラスDRAMプロセスおよび4nmロジックベースダイを採用し、最大13Gbpsの速度と最大3.3TB/sの帯域幅を実現すると述べており、プレミアムメモリ要件が従来のグラフィックスDRAM基準からいかに大きく進化したかを示しています。[1]Samsung Electronics、「SamsungとAMDが次世代AIメモリソリューションに関する戦略的協業を拡大」、Samsung Global Newsroom この移行はGPUメモリサブシステム市場を支えています。なぜなら、HBMへの移行のたびに、GPU部品表全体におけるメモリコンテンツの技術的価値が高まるためです。また、プレミアムプラットフォームを大規模に供給できるサプライヤーの数も絞られます。長期的には、GPUメモリサブシステム市場はハイエンドプロセス実行への依存度が高まり、コモディティメモリの経済性への依存度は低下していきます。

ゲーミングおよびクリエイター向けGPUにおけるGDDR7の急速な普及

GPUメモリサブシステム市場は、ゲーミング、ワークステーション、クリエイター向けシステムにおけるGDDR7の普及からも引き続き支持を受けています。GDDR7は、HBMの完全なパッケージングコストを必要とせずに高帯域幅を必要とする大規模なインストールベースにとって現実的な選択肢であり続けています。ADLINKはNVIDIA Blackwellを搭載したMXMモジュールを発売し、エッジAIユースケース向けに24GBの容量で最大896GB/sの帯域幅を実現しました。これはGDDR7がコンシューマーグラフィックスを超えて組み込み用途にも広がっていることを示しています。[2]ADLINK Technology、「ADLINKがNVIDIA Blackwell搭載MXMモジュールを発売し、高性能GPUソリューションでエッジAIを強化」、ADLINK Technology Newsroom これにより、1つのアーキテクチャがゲーミング、プロフェッショナルビジュアライゼーション、一部のエッジAI設計を同時に対応できるようになり、GPUメモリサブシステム市場の対象範囲が広がっています。その結果、最速のAIトレーニングシステムがHBMを中心に構成されている一方で、先端グラフィックスメモリの対象市場はより広くなっています。これが、HBMが上位でより多くの価値を獲得しながらも、GPUメモリサブシステム市場がボリューム面でGDDRベースプラットフォームに依存し続けている理由です。

GPUベンダーとメモリサプライヤーの共同設計

GPUメモリサブシステム市場は、GPUベンダーとメモリサプライヤーがより深い共同開発体制へと移行するにつれ、関係性主導型へと変化しています。NVIDIAとSK hynixは2026年6月、Vera Rubin AIスーパーコンピューター、RTX Spark搭載パーソナルAIコンピューター、Jetson Thorロボティクスシステム向けのメモリを共同開発するマルチイヤー技術パートナーシップを発表しました。SamsungとAMDも2026年3月に戦略的協業を拡大し、SamsungがAMD Instinct MI455X GPU向けの主要HBM4サプライヤーに指定されました。これらの合意は、資格認定の摩擦を低減し、製品サイクルの早い段階でメモリ設計の選択を整合させるため重要です。また、小規模なサプライヤーが仕様だけでGPUメモリサブシステム市場に参入することをより困難にします。実際には、GPUメモリサブシステム市場は、設計へのアクセス、資格認定の信頼性、供給の継続性が純粋な製造規模と同様に重要視されるパートナーシップ型へとシフトしています。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| HBMパッケージング能力の制約 | -3.2% | グローバル、CoWoSクラスパッケージングを通じた韓国および台湾への集中 | 短期(2年以内) |

| 従来のグラフィックスDRAMに対する高いコストプレミアム | -2.3% | グローバル、南米、東南アジア、中東・アフリカの価格感応度の高い市場でより顕著 | 中期(2年から4年) |

| GPUおよびメモリ世代をまたぐ資格認定の複雑さ | -1.4% | グローバル、北米および東アジアでより長い認定サイクル | 中期(2年から4年) |

| コンパクトなGPU設計における電力・熱の制限 | -0.8% | グローバル、モバイルおよびエッジAIフォームファクターで最も制約が大きい | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

HBMパッケージング能力の制約

GPUメモリサブシステム市場に対する近期の主要な制約要因は最終需要ではなく、高帯域幅メモリを大規模にパッケージングすることの困難さです。HBMの生産は標準的なグラフィックスDRAM統合よりも複雑な組み立て工程に依存しているため、AIアクセラレーターの需要ほど迅速に生産を拡大することができません。このボトルネックはGPUメモリサブシステム市場全体に影響を与えます。なぜなら、メモリパッケージングが逼迫している状況ではGPU出荷が完全に収益に転換されないためです。また、利用可能なプレミアムメモリは最も価値の高いプログラムに優先的に配分されなければならないため、サプライヤーの価格決定力も強化されます。この制約はAIハードウェアにおいて特に重要です。なぜなら、プラットフォームがHBMを前提に設計された後は、性能クラスのシステムが低グレードのメモリに容易に代替することができないためです。先端パッケージング能力が実質的に拡大するまで、GPUメモリサブシステム市場は調達意欲の弱さではなく、供給実行能力によって生み出される上限に直面し続けるでしょう。

従来のグラフィックスDRAMに対する高いコストプレミアム

GPUメモリサブシステム市場はまた、HBMと従来のグラフィックスDRAMとの大きなコスト格差という制約にも直面しています。HBMはより高い帯域幅密度と優れた電力効率を正当化できるワークロードに対応していますが、同じコスト構造が価格感応度の高いプラットフォームでの採用を制限しています。これにより、プレミアムAIシステムが高価なメモリを吸収する一方、ゲーミングおよびミッドレンジのプロフェッショナルシステムはGDDRに留まるという二分化した市場が生まれています。この分断は、上位の性能需要が強いにもかかわらず、GPUメモリサブシステム市場が完全にHBMへ移行することを妨げています。また、サプライヤーはAIシステムでの価値獲得と、コスト感応度の高いカテゴリーでの幅広いボリューム参加のバランスを取る必要があります。予測期間の大部分において、GPUメモリサブシステム市場は、最高価値セグメント以下では技術的能力と同様に価格規律が重要であるため、デュアルアーキテクチャ空間であり続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

メモリアーキテクチャ別:HBMがAIプラットフォームにおける性能ベンチマークを再定義

GDDRベースメモリは2025年のGPUメモリサブシステム市場シェアの52.55%を占めており、インストールベースが依然として従来のグラフィックスDRAMを強く支持していることを示しています。ゲーミング、クリエイター、プロフェッショナルビジュアライゼーション向けシステムがコストと帯域幅のバランスのためにGDDR6およびGDDR7に引き続き依存しているため、このセグメントはより大きな収益貢献者であり続けました。GPUメモリサブシステム市場において、GDDRはボードレベルでの統合が容易であり、メインストリームおよびパフォーマンスコンシューマー設計全体で幅広く使用されているという利点もあります。このインストールベースは、AIハードウェア支出がより高密度なメモリ形式へとシフトしても、セグメントに持続性を与えています。GPUメモリサブシステム産業は、多くのアプリケーションがHBMクラスのパッケージングやコスト集約度を必要としないため、規模の面でGDDRに依存し続けています。

HBMベースメモリは2031年にかけてCAGR 21.52%を記録する見込みであり、GPUメモリサブシステム市場規模の議論において最も成長の速いアーキテクチャとなっています。成長はメモリ帯域幅とメモリ密度が使用可能なコンピューティングスループットを直接左右するAIアクセラレーターに結びついています。Samsungは自社のHBM4プラットフォームが最大13Gbpsおよび3.3TB/sに達すると述べており、プレミアムGPUプログラムが現在要求する性能水準を反映しています。NVIDIAとSK hynixも次世代AIメモリの共同開発に向けたマルチイヤー体制へと移行しており、HBMがプレミアムアクセラレーターのロードマップの中心であり続けるという見方を支持しています。[3]NVIDIA Corporation、「NVIDIAとSK hynixがAIファクトリー向けメモリ推進のためのマルチイヤー技術パートナーシップを発表」、NVIDIA Newsroom より多くのトップエンドプラットフォームがこのメモリクラスを前提に設計されるにつれ、GDDRがユニット主導のカテゴリーでリードを続けるとしても、GPUメモリサブシステム市場においてHBMがより大きな価値シェアを獲得する可能性が高まっています。

メモリ容量別:密度の拡大がAIモデルのパラメーター成長を追跡

16GBから32GBの区分は2025年のGPUメモリサブシステム市場規模の28.33%を占めており、ゲーミングおよびミッドレンジのプロフェッショナルGPU展開との高い親和性を反映しています。この範囲は、高容量プレミアムメモリの全コスト負担なしに一般的な性能ニーズを満たすため、大規模なインストールベースにとって実用的であり続けています。GPUメモリサブシステム市場において、そのバランスは、より厳しい予算制約の中で高い性能とワークステーション性能を必要とするユーザーからの安定した需要を支えています。また、GDDR7がより高価なアーキテクチャへの移行前に性能をさらに引き伸ばすことができるため、この範囲は引き続き関連性を持ちます。GPUメモリサブシステム産業の大部分において、この区分は商業的な中間地帯であり続けています。

64GB超は2031年にかけてCAGR 21.46%で成長する見込みであり、GPUメモリサブシステム市場において最も成長の速い容量帯となっています。この変化は、より大きなモデルと重い推論負荷がオンパッケージメモリ容量をより価値あるものにしているAIプラットフォームに結びついています。NVIDIA Blackwellプラットフォームおよび類似のアクセラレーターは、プレミアムシステムが搭載すべきメモリ量に対する期待を高め、市場を時間とともにより高密度な構成へと移行させています。同時に、32GBから64GBの帯域は、高密度GDDR7が一部のプロフェッショナルおよびワークステーション設計において低スタックHBMと競合できる重要な移行ゾーンであり続けています。8GBから16GBおよび8GB以下の区分はエントリーレベルおよびコスト感応度の高い製品に対応し続けていますが、GPUメモリサブシステム市場における長期的な価値拡大の最大の集中は最高容量帯にあります。

アプリケーション別:データセンターが価値でリード、エッジAIが成長率をけん引

データセンターおよびAI GPUは2025年のGPUメモリサブシステム市場の38.42%を占め、収益面で最大のアプリケーションとなりました。このリードは、ハイパースケーラーおよびエンタープライズAI購買者が最低限のコンポーネントコストよりも帯域幅密度、メモリ容量、システムスループットを優先するという事実から生まれています。GPUメモリサブシステム市場において、データセンター展開はゲーミングシステムよりもユニットあたりの収益貢献が大きくなっています。これらのプラットフォームはまた、帯域幅の圧力が常に存在するAIトレーニングおよび大規模推論タスクを中心に構築されているため、HBMを好みます。これが、ユニットボリュームが他の分野でより広いにもかかわらず、GPUメモリサブシステム市場がデータセンターおよびAIプログラムから価値の中心を引き続き得ている理由です。

エッジAIおよび組み込みは2031年にかけてCAGR 21.35%で拡大する見込みであり、GPUメモリサブシステム市場において最も成長の速いアプリケーション分野となっています。成長は、より小さな電力エンベロープの中で意味のあるコンピューティング性能を必要とする自律システム、産業用ロボット、スマートカメラ、接続デバイスから生まれています。ADLINKのBlackwellベースMXMモジュール(GDDR7搭載、24GBメモリ)は、先端グラフィックスメモリがラックスケールインフラに限定されることなく組み込みフォームファクターに適応されていることを示しています。ゲーミングGPUはユニットボリュームで依然として最大のエンドユースカテゴリーであり、プロフェッショナルビジュアライゼーションはGDDR7がHBMよりも帯域幅とコストのバランスが優れていることが多い集中したニッチ市場であり続けています。これにより、GPUメモリサブシステム市場はワークロードニーズによってセグメント化され続け、各アプリケーショングループは電力、コスト、統合要件に最も適したメモリアーキテクチャを選好しています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

地域分析

アジア太平洋は2025年のGPUメモリサブシステム市場シェアの42.44%を占め、2031年にかけてCAGR 21.56%で成長する見込みです。韓国が先端DRAMおよびHBM生産の中心であり続け、台湾がハイエンドGPUメモリ統合を支えるパッケージングインフラにとって引き続き重要であるため、同地域がリードしています。アジア太平洋のGPUメモリサブシステム市場はまた、メモリ製造、パッケージング、電子機器製造エコシステムの近接性からも恩恵を受けています。この集中は、バリューチェーン全体にわたる供給対応力と技術的調整の両面で同地域に構造的な優位性を与えています。インドおよび東南アジアは現在は小規模な貢献者ですが、現地のクラウドおよびAIインフラ活動の拡大に伴い、重要性を増しています。

北米は、最大のハイパースケーラーおよびアクセラレータープログラムが集中しているため、価値面でプレミアムAIメモリの主要消費地となっています。この地域のGPUメモリサブシステム市場は、大規模にハイエンドメモリを吸収できるAIプラットフォーム開発者およびクラウドオペレーターからの調達集中度によって形成されています。輸出政策もこのポジションを強化しており、米国商務省産業安全保障局は中国関連事業体に結びついた先端コンピューティング品目は受取人の物理的所在地がそれらの国外であっても引き続きライセンスが必要であると述べています。この枠組みは、より多くの先端メモリ展開を同盟国地域へと誘導し、北米プログラムへの配分の可視性を高めています。その結果、北米のGPUメモリサブシステム市場は弱い最終需要よりも利用可能な供給によって制約されています。

欧州は、信頼性の高い供給とシステム品質が重要な自動車AI、プロフェッショナルコンピューティング、クラウドインフラのユースケースに集中しています。欧州のGPUメモリサブシステム市場は、特に先進運転支援およびシミュレーションワークロードが信頼性の高いGPUメモリサポートを必要とする分野において、強力な産業・自動車基盤から恩恵を受けています。南米は規模が小さく、大規模なAIアクセラレーター調達よりもコンシューマーグラフィックス需要が主導しています。中東・アフリカはまだ新興段階ですが、ソブリンAIプログラムがデータセンターGPU展開への明確な道筋を生み出し始めています。これらの地域を合わせると、GPUメモリサブシステム市場の需要マップが広がりますが、アジア太平洋の供給リーダーシップと北米のAI需要が依然としてグローバルバランスを最も強く形成しています。

競争環境

GPUメモリサブシステム市場は、メモリメーカーレベルでは中程度の集中度、先端パッケージングレベルでは高い集中度を示しています。少数のサプライヤーが商業的に実行可能なHBM生産を支配しており、プレミアムAIハードウェア供給に対して不均衡な影響力を持っています。GPUメモリサブシステム市場はまた、高帯域幅メモリをリーディングGPUロジックと統合できる先端パッケージングパートナーにも依存しており、さらなる集中の層を加えています。この構造は参入障壁を高く保っています。なぜなら、成功はプロセス能力、資格認定の実績、パッケージング能力への安定したアクセスに依存するためです。また、サプライヤーは歩留まり品質、長期的なロードマップの整合性、納入信頼性を証明しなければならないため、競争は価格だけの問題ではありません。

NVIDIAとSK hynixは2026年6月、スーパーコンピューティング、パーソナルAIコンピューティング、ロボティクスプラットフォーム全体にわたる次世代AIメモリを共同開発するマルチイヤー技術パートナーシップを発表しました。SamsungとAMDは2026年3月に戦略的協業を拡大し、SamsungがAMD Instinct MI455X向けの主要HBM4サプライヤーとして位置づけられ、将来のAIシステム向けメモリに関するより広範な協力が行われます。これらの動きは、GPUメモリサブシステム市場が単純なスポット調達ではなく、早期の設計整合によって形成されていることを示しています。DRAMプロセス、ロジックベースダイ、パッケージングにわたるSamsungの統合アプローチは、プラットフォームの複雑さが増す中で強力なポジションを与えています。SK hynixはNVIDIAとの緊密な関係と高スタックHBM実行への注力を通じて有利な立場を維持しています。Micronも重要な競合他社であり続けています。なぜなら、供給の逼迫がプレミアムプログラムに資格認定できるすべての規模のサプライヤーに余地を生み出すためです。

GPUメモリサブシステム市場は、主要DRAMベンダー以外のサポートプレイヤーにも余地を残しています。インターフェースおよびコントローラーの専門企業、ならびにパッケージングパートナーは、メモリ資格認定がより要求が高くなり、プラットフォームのタイムラインが厳しくなるにつれてレバレッジを得ます。市場はまた、ダイ間インターコネクト、熱管理、先端ボンディング手を改善できる企業を優遇します。なぜなら、これらの能力が高密度メモリのスケール可能な範囲に影響するためです。予測期間を通じて、GPUメモリサブシステム市場における競争優位は、共同設計の深度、製造の一貫性、長い資格認定遅延なしに新しいメモリ世代を生産に移行する能力に依存するでしょう。これが、各主要サプライヤーがパートナーシップ、プロセス統合、生産計画を活用してポジションを改善しているため、市場が集中しているが静的ではない理由です。

GPUメモリサブシステム産業リーダー

Samsung Electronics Co., Ltd.

SK hynix Inc.

Micron Technology, Inc.

NVIDIA Corporation

Advanced Micro Devices, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:NVIDIAとSK hynixは、Vera Rubin AIスーパーコンピュータープラットフォーム、Vera CPU、RTX Spark搭載パーソナルAIコンピューター、Jetson Thorロボティクスコンピューティングシステム向けの次世代AIメモリを共同開発するマルチイヤー技術パートナーシップを発表しました。NVIDIA Newsroomによると、本合意により両社はNVIDIA CUDA-Xライブラリおよび NVIDIA PhysicsNeMoを使用してTCADシミュレーションを加速し、NVIDIA Omniverse上に構築されたファクトリーデジタルツインを通じてSK hynixの工場運営にAIを適用することを約束しています。このパートナーシップにより、SK hynixは現行および次世代GPU世代におけるNVIDIAの主要戦略的メモリ共同開発パートナーとして正式に位置づけられました。

- 2026年6月:SamsungはSamsung、SK hynix、Micronの主要メモリサプライヤー3社すべてがVera RubinプラットフォームへのHBM4供給についてNVIDIAの承認を得たことを確認し、HBM4移行における独占サプライヤー段階が終了しました。Samsungはまた、量産開始から4ヶ月以内にHBM4の売上が10 ビリオン 米ドルを超えたことを個別に確認し、2026年末時点でのSamsungのHBM4累計売上目標は100 ビリオン 米ドルとなっています。

- 2026年5月:ソウル経済日報によると、大手テクノロジーハイパースケーラーがSK hynixに対して直接投資提案を行い、龍仁半導体クラスターの生産ラインへの資金提供およびASML EUVリソグラフィー装置購入の共同資金調達を申し出ました。SK hynixの龍仁Y1工場への総投資コミットメントは約31兆韓国ウォン(228 ビリオン 米ドル)であり、月産3万枚の初期能力で2027年初頭の量産開始を目標としています。

- 2026年3月:SamsungとAMDは戦略的協業の拡大に関するMOUに署名し、SamsungをAMD Instinct MI455X GPU向けの主要HBM4サプライヤーに指定しました。SamsungのHBM4は1cクラスDRAMプロセスおよび4nmロジックベースダイ上に構築され、最大13Gbpsの速度と最大3.3TB/sの帯域幅を実現しています。Samsung Global Newsroomによると、本合意はAMDの第6世代EPYC「Venice」プロセッサー向けDDR5メモリも対象とし、将来のAMDシリコン向けファウンドリーパートナーシップの検討も含まれています。

グローバルGPUメモリサブシステム市場レポートの調査範囲

グローバルGPUメモリサブシステム市場とは、高性能コンピューティングタスクの実行においてグラフィックス処理ユニット(GPU)を支援する先端メモリアーキテクチャおよびサブシステムの開発、統合、商業化に特化した産業セグメントを指します。

GPUメモリサブシステム市場レポートは、メモリアーキテクチャ(GDDRベースメモリおよびHBMベースメモリ)、メモリ容量(8GB以下、8GBから16GB、16GBから32GB、32GBから64GB、64GB超)、アプリケーション(ゲーミングGPU、データセンターおよびAI GPU、プロフェッショナルビジュアライゼーション、エッジAIおよび組み込み)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| GDDRベースメモリ |

| HBMベースメモリ |

| 8GB以下 |

| 8GBから16GB |

| 16GBから32GB |

| 32GBから64GB |

| 64GB超 |

| ゲーミングGPU |

| データセンターおよびAI GPU |

| プロフェッショナルビジュアライゼーション |

| エッジAIおよび組み込み |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| アジア太平洋その他 | |

| 南米 | |

| 中東・アフリカ |

| メモリアーキテクチャ別 | GDDRベースメモリ | |

| HBMベースメモリ | ||

| メモリ容量別 | 8GB以下 | |

| 8GBから16GB | ||

| 16GBから32GB | ||

| 32GBから64GB | ||

| 64GB超 | ||

| アプリケーション別 | ゲーミングGPU | |

| データセンターおよびAI GPU | ||

| プロフェッショナルビジュアライゼーション | ||

| エッジAIおよび組み込み | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

GPUメモリサブシステム分野の規模展望はどのようなものですか?

GPUメモリサブシステム市場規模は2025年に88.4 ビリオン 米ドルであり、2026年には107.6 ビリオン 米ドルとなり、CAGR 20.90%で2031年までに278.9 ビリオン 米ドルに達すると予測されています。

現在収益をリードしているメモリアーキテクチャはどれですか?

GDDRベースメモリは2025年に52.55%のシェアでリードしました。これはゲーミング、クリエイター、プロフェッショナルGPUプラットフォームがより優れたコストと統合バランスのために依然としてGDDRに依存しているためです。

2031年にかけて最も速く成長しているアーキテクチャはどれですか?

HBMベースメモリはCAGR 21.52%で最も速く成長すると予測されています。これはAIアクセラレーターが引き続きより高い帯域幅と高密度なメモリ構成を必要としているためです。

最も価値に貢献しているアプリケーションはどれですか?

データセンターおよびAI GPUは2025年に38.42%のシェアでリードしました。これはハイパースケーラーおよびエンタープライズAI購買者がより低いコンポーネントコストよりもメモリ帯域幅と容量を優先するためです。

この分野で最も強い地域はどこですか?

アジア太平洋は2025年に42.44%で最大の地域シェアを占め、メモリ生産と先端パッケージングへの集中により最も速いCAGR 21.56%での成長も予測されています。

より速い拡大を制限している主な要因は何ですか?

HBMパッケージング能力が成長の主要な制約要因であり続けています。なぜなら、プレミアムGPUメモリはAI需要と同じ速さでスケールできない複雑な先端パッケージングに依存しているためです。

最終更新日: