Taille et Part du Marché des Sous-Systèmes Mémoire pour GPU

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.76 Milliards de dollars |

| Taille du Marché (2031) | 27.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Sous-Systèmes Mémoire pour GPU par Mordor Intelligence

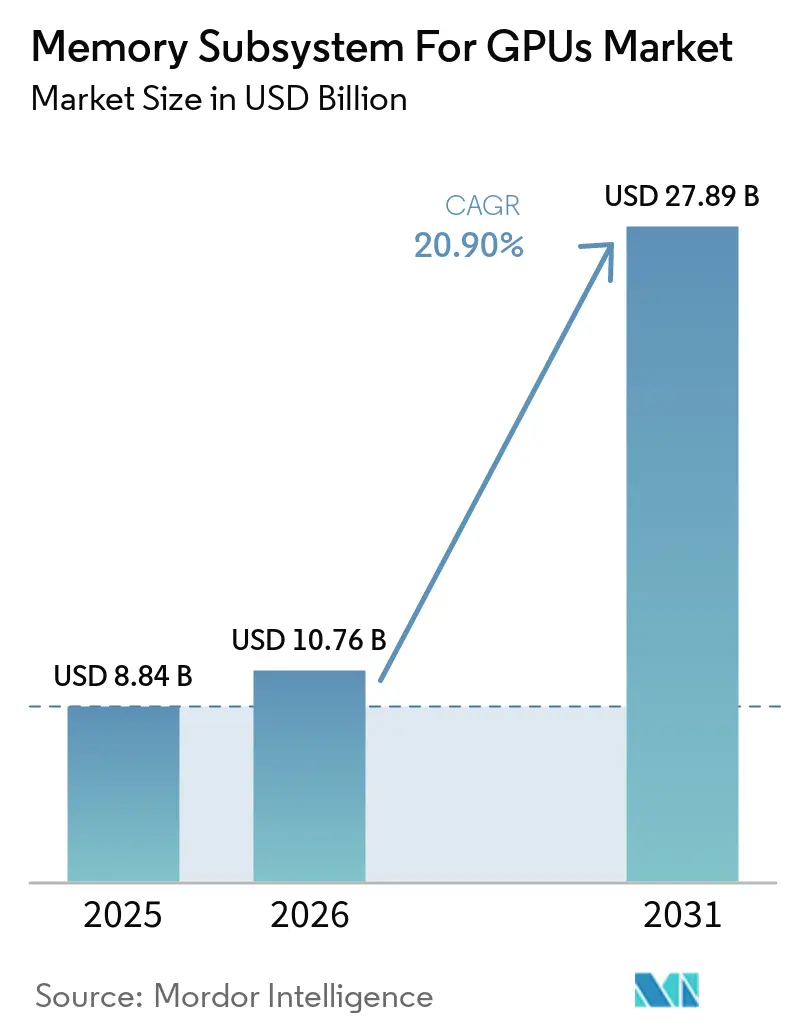

La taille du marché des sous-systèmes mémoire pour GPU devrait s'étendre de 8,84 milliards USD en 2025 et 10,76 milliards USD en 2026 à 27,89 milliards USD d'ici 2031, enregistrant un CAGR de 20,90 % entre 2026 et 2031. Le marché des sous-systèmes mémoire pour GPU est en hausse car la quantité de mémoire par accélérateur augmente à chaque nouvelle génération de plateforme IA, ce qui fait progresser les revenus même lorsque la seule croissance des sockets GPU n'explique pas entièrement l'augmentation totale. Le marché des sous-systèmes mémoire pour GPU est également façonné par une chaîne d'approvisionnement où le conditionnement de la mémoire et la disponibilité des DRAM haut de gamme restent les principales contraintes à court terme, ce qui maintient les prix fermes sur les déploiements premium. Les contrôles à l'exportation redirigent la demande de mémoire avancée vers les marchés alliés et modifient les lieux de déploiement des systèmes à haute bande passante, ce qui confère à l'Amérique du Nord, à l'Europe, au Japon, à la Corée du Sud et à l'Inde un rôle plus clair dans la formation de la demande future. Le positionnement concurrentiel évolue au-delà de la simple fourniture d'unités vers un alignement de conception plus approfondi entre les fournisseurs de GPU et les fournisseurs de mémoire, ce qui augmente les coûts de changement et raccourcit les cycles de qualification. Les opportunités les plus solides du marché des sous-systèmes mémoire pour GPU se situent dans les accélérateurs IA, les plateformes d'inférence en périphérie, le conditionnement avancé et les conceptions de mémoire haute densité qui améliorent la bande passante dans des limites d'alimentation et d'espace plus strictes.

Principaux Enseignements du Rapport

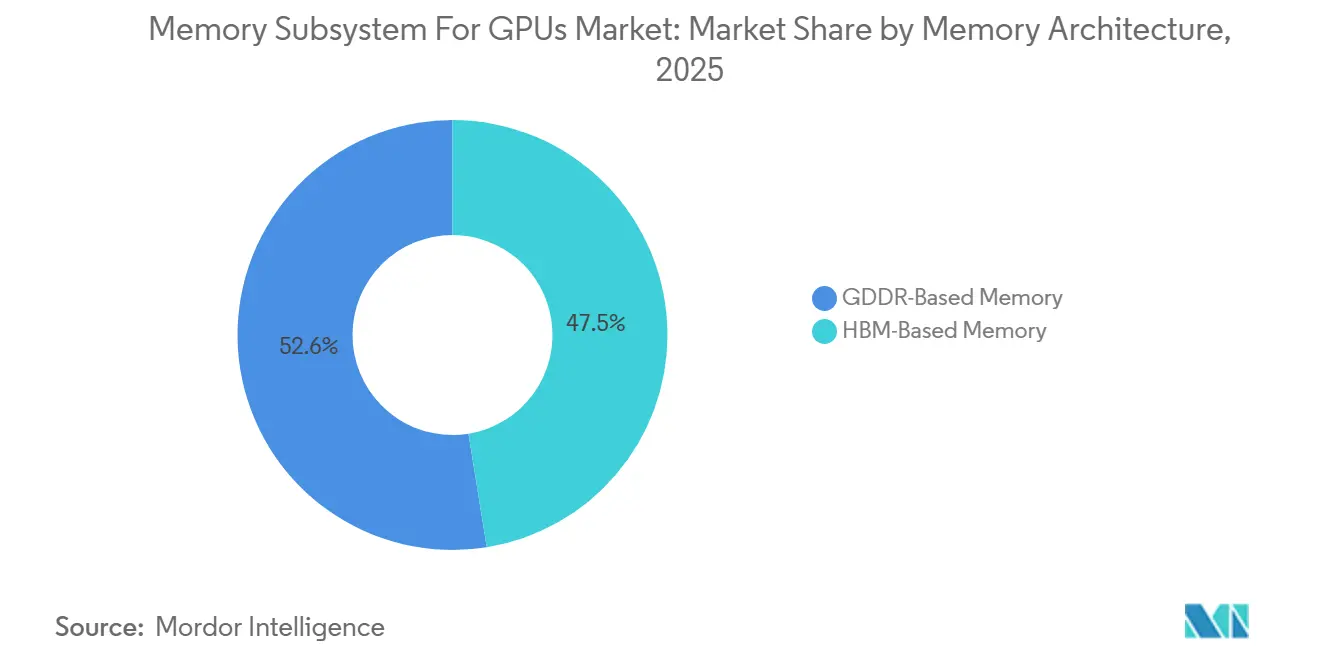

- Par architecture mémoire, la mémoire à base de GDDR détenait 52,55 % du marché des sous-systèmes mémoire pour GPU en 2025, tandis que la mémoire à base de HBM devrait progresser à un CAGR de 21,52 % jusqu'en 2031.

- Par capacité mémoire, le segment 16 Go à 32 Go représentait 28,33 % du marché des sous-systèmes mémoire pour GPU en 2025, tandis que le segment supérieur à 64 Go devrait enregistrer le CAGR le plus élevé de 21,46 % jusqu'en 2031.

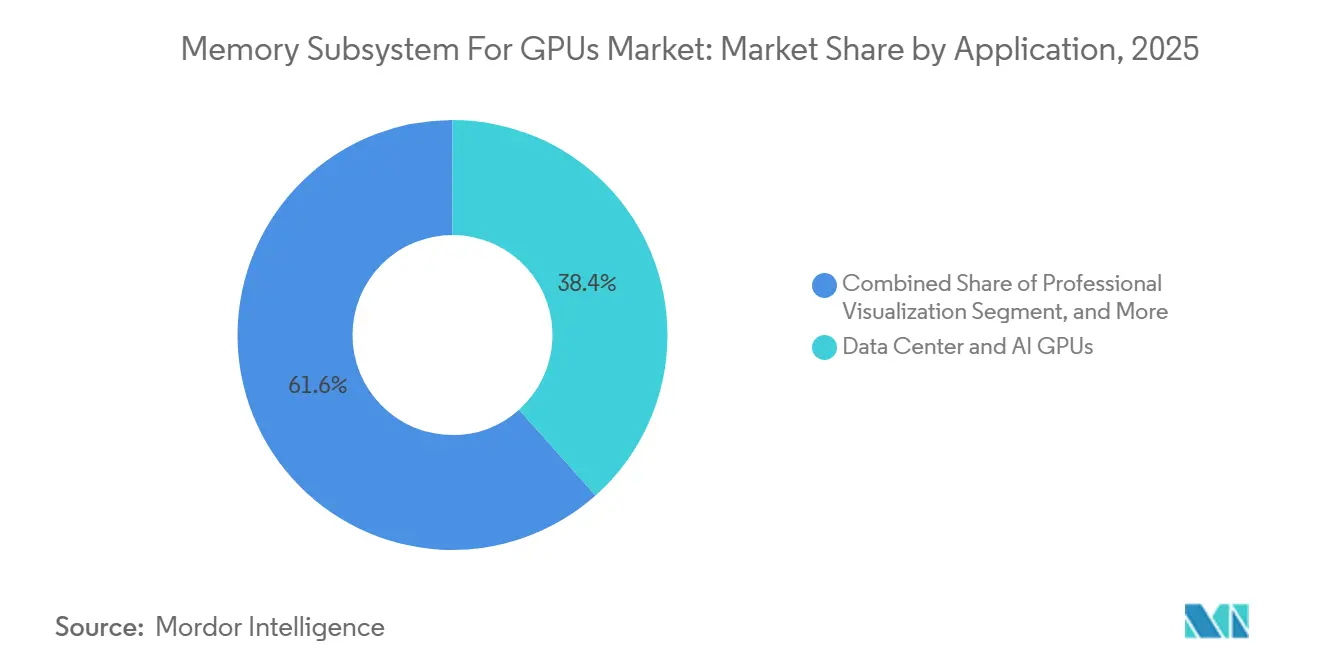

- Par application, les GPU pour centres de données et IA représentaient 38,42 % du marché des sous-systèmes mémoire pour GPU en 2025, tandis que l'IA en périphérie et les systèmes embarqués devraient croître à un CAGR de 21,35 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait 42,44 % du marché des sous-systèmes mémoire pour GPU en 2025 et devrait progresser à un CAGR de 21,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Sous-Systèmes Mémoire pour GPU

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Exigences Croissantes en Densité Mémoire des Accélérateurs IA | +5.5% | Mondiale, demande concentrée en Amérique du Nord et en Asie-Pacifique, notamment à Taïwan et en Corée du Sud | Court terme (≤ 2 ans) |

| Transition du GDDR vers le HBM dans les Plateformes GPU Premium | +4.6% | Mondiale, plus forte en Amérique du Nord et en Asie de l'Est où le déploiement des centres de données IA est le plus rapide | Moyen terme (2-4 ans) |

| Adoption Rapide du GDDR7 dans les GPU de Jeu et de Création | +3.4% | Mondiale, avec une demande principale en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Co-Conception entre Fournisseurs de GPU et Fournisseurs de Mémoire | +2.6% | Amérique du Nord et Asie de l'Est, notamment Corée du Sud, Japon et Taïwan | Long terme (≥ 4 ans) |

| Réallocation de l'Offre vers les Marchés Alliés sous l'Effet des Contrôles à l'Exportation | +1.9% | Amérique du Nord, Europe, Japon, Corée du Sud et Inde | Moyen terme (2-4 ans) |

| Intégration sur Boîtier et en Chiplets Améliorant la Bande Passante par Watt | +1.5% | Mondiale, avec des pôles d'innovation en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigences Croissantes en Densité Mémoire des Accélérateurs IA

Le marché des sous-systèmes mémoire pour GPU progresse car la quantité de mémoire associée à chaque accélérateur augmente plus vite que les expéditions globales d'unités. Une densité mémoire plus élevée est désormais une exigence fondamentale pour les plateformes d'entraînement IA et d'inférence à grande échelle, de sorte que les fournisseurs doivent repenser plus fréquemment qu'auparavant le nombre de couches d'empilement, le comportement thermique et le flux de conditionnement. Ce changement est important car le revenu par déploiement de GPU augmente lorsque le même encombrement système intègre davantage de contenu mémoire. Le marché bénéficie également du fait que la bande passante mémoire et la capacité mémoire influencent désormais l'utilité des accélérateurs autant que les performances de calcul brutes. Cela rend la mémoire premium moins optionnelle et plus centrale dans la qualification des plateformes au sein des programmes d'achat des hyperscalers et des entreprises. En conséquence, le marché des sous-systèmes mémoire pour GPU bénéficie d'un schéma de demande lié à la profondeur des spécifications système, et pas seulement au volume d'expéditions.

Transition du GDDR vers le HBM dans les Plateformes GPU Premium

Le marché des sous-systèmes mémoire pour GPU est également porté par le passage du GDDR vers le HBM dans les plateformes GPU les plus performantes. Le HBM nécessite un processus d'intégration plus complexe, ce qui lie davantage l'approvisionnement en mémoire au conditionnement avancé et à l'assemblage des puces GPU. Samsung a déclaré que sa prochaine génération HBM4 utilise un processus DRAM de classe 1c et une puce logique de base de 4 nm, avec des vitesses allant jusqu'à 13 Gbps et une bande passante allant jusqu'à 3,3 To/s, ce qui montre quel point les exigences en matière de mémoire premium ont évolué au-delà des normes antérieures des DRAM graphiques.[1]Samsung Electronics, "Samsung et AMD élargissent leur collaboration stratégique sur les solutions mémoire IA de nouvelle génération," Samsung Global Newsroom Cette migration soutient le marché des sous-systèmes mémoire pour GPU car chaque transition vers le HBM augmente la valeur technique du contenu mémoire dans la nomenclature totale du GPU. Elle réduit également le nombre de fournisseurs capables de servir les plateformes premium à grande échelle. À terme, cela rend le marché des sous-systèmes mémoire pour GPU plus dépendant de l'exécution de processus haut de gamme et moins dépendant de l'économie des mémoires de masse.

Adoption Rapide du GDDR7 dans les GPU de Jeu et de Création

Le marché des sous-systèmes mémoire pour GPU continue de bénéficier de l'adoption du GDDR7 dans les systèmes de jeu, de station de travail et de création. Le GDDR7 reste l'option pratique pour une large base installée qui a besoin d'une bande passante élevée sans le coût de conditionnement complet du HBM. ADLINK a lancé des modules MXM alimentés par NVIDIA Blackwell avec GDDR7, offrant jusqu'à 896 Go/s de bande passante à une capacité de 24 Go pour les cas d'usage de l'IA en périphérie, ce qui montre que le GDDR7 se répand au-delà des graphiques grand public et dans les déploiements embarqués.[2]ADLINK Technology, "ADLINK lance des modules MXM alimentés par NVIDIA Blackwell, renforçant l'IA en périphérie avec des solutions GPU haute performance," Salle de presse ADLINK Technology Cela élargit le marché des sous-systèmes mémoire pour GPU car une seule architecture peut désormais servir simultanément le jeu, la visualisation professionnelle et certaines conceptions d'IA en périphérie. Il en résulte une base adressable plus large pour la mémoire graphique avancée, même lorsque les systèmes d'entraînement IA les plus rapides restent centrés sur le HBM. C'est pourquoi le marché des sous-systèmes mémoire pour GPU continue de s'appuyer sur les plateformes à base de GDDR pour le volume, même si le HBM capte davantage de valeur au sommet.

Co-Conception entre Fournisseurs de GPU et Fournisseurs de Mémoire

Le marché des sous-systèmes mémoire pour GPU devient de plus en plus axé sur les relations à mesure que les fournisseurs de GPU et les fournisseurs de mémoire s'engagent dans des arrangements de co-développement plus approfondis. NVIDIA et SK hynix ont annoncé en juin 2026 un partenariat technologique pluriannuel pour co-développer la mémoire destinée aux supercalculateurs IA Vera Rubin, aux ordinateurs IA personnels alimentés par RTX Spark et aux systèmes robotiques Jetson Thor. Samsung et AMD ont également élargi leur collaboration stratégique en mars 2026, Samsung étant désigné comme fournisseur principal de HBM4 pour le GPU AMD Instinct MI455X. Ces accords sont importants car ils réduisent les frictions de qualification et alignent les choix de conception mémoire plus tôt dans le cycle produit. Ils rendent également plus difficile l'entrée de fournisseurs plus petits sur le marché des sous-systèmes mémoire pour GPU sur la seule base des spécifications. En pratique, le marché des sous-systèmes mémoire pour GPU évolue vers des partenariats où l'accès à la conception, la confiance dans la qualification et la continuité de l'approvisionnement comptent autant que la capacité de fabrication brute.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Contraintes de Capacité de Conditionnement HBM | -3.2% | Mondiale, concentrée en Corée du Sud et à Taïwan via le conditionnement de classe CoWoS | Court terme (≤ 2 ans) |

| Prime de Coût Élevée par Rapport aux DRAM Graphiques Conventionnelles | -2.3% | Mondiale, avec une pression plus forte sur les marchés sensibles aux prix en Amérique du Sud, en Asie du Sud-Est et au Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Complexité de Qualification entre les Générations de GPU et de Mémoire | -1.4% | Mondiale, avec des cycles de certification plus longs en Amérique du Nord et en Asie de l'Est | Moyen terme (2-4 ans) |

| Limites d'Alimentation et Thermiques dans les Conceptions de GPU Compacts | -0.8% | Mondiale, plus contraignante dans les facteurs de forme mobiles et d'IA en périphérie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes de Capacité de Conditionnement HBM

Le principal frein à court terme sur le marché des sous-systèmes mémoire pour GPU n'est pas la demande finale mais la difficulté de conditionner la mémoire à haute bande passante à grande échelle. La production de HBM dépend d'étapes d'assemblage avancées plus complexes que l'intégration standard des DRAM graphiques, de sorte que la production ne peut pas s'étendre aussi rapidement que la demande en accélérateurs IA. Ce goulot d'étranglement affecte l'ensemble du marché des sous-systèmes mémoire pour GPU car les expéditions de GPU ne peuvent pas se convertir pleinement en revenus lorsque le conditionnement de la mémoire reste tendu. Il renforce également le pouvoir de fixation des prix des fournisseurs, puisque la mémoire premium disponible doit être dirigée en priorité vers les programmes à plus haute valeur ajoutée. La contrainte est particulièrement importante dans le matériel IA car les systèmes de classe performance ne peuvent pas facilement substituer une mémoire de gamme inférieure une fois qu'une plateforme est conçue autour du HBM. Tant que la capacité de conditionnement avancé ne s'élargira pas de manière significative, le marché des sous-systèmes mémoire pour GPU continuera de faire face à un plafond créé par l'exécution de l'offre plutôt que par un faible intérêt des acheteurs.

Prime de Coût Élevée par Rapport aux DRAM Graphiques Conventionnelles

Le marché des sous-systèmes mémoire pour GPU est également confronté à un frein lié à l'écart de coût important entre le HBM et les DRAM graphiques conventionnelles. Le HBM sert des charges de travail qui peuvent justifier une densité de bande passante plus élevée et une meilleure efficacité énergétique, mais ce même profil de coût limite l'adoption sur les plateformes plus sensibles aux prix. Cela crée un marché divisé où les systèmes IA premium absorbent la mémoire coûteuse tandis que les systèmes de jeu et professionnels de milieu de gamme restent ancrés au GDDR. Cette division empêche le marché des sous-systèmes mémoire pour GPU de basculer entièrement vers le HBM, même si la demande de performances haut de gamme est forte. Cela signifie également que les fournisseurs doivent équilibrer la capture de valeur dans les systèmes IA avec une participation plus large en volume dans les catégories sensibles aux coûts. Pour une grande partie de la période de prévision, le marché des sous-systèmes mémoire pour GPU restera un espace à double architecture car la discipline tarifaire compte autant que la capacité technique en dessous des segments à plus haute valeur ajoutée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Architecture Mémoire : le HBM Redéfinit les Références de Performance dans les Plateformes IA

La mémoire à base de GDDR détenait 52,55 % de la part du marché des sous-systèmes mémoire pour GPU en 2025, ce qui montre à quel point la base installée soutient encore fortement les DRAM graphiques conventionnelles. Le segment est resté le plus grand contributeur aux revenus car les systèmes de jeu, de création et de visualisation professionnelle continuent de s'appuyer sur le GDDR6 et le GDDR7 pour un équilibre coût-bande passante optimal. Sur le marché des sous-systèmes mémoire pour GPU, le GDDR bénéficie également d'une intégration au niveau de la carte plus simple et d'une utilisation plus large dans les conceptions grand public grand public et haute performance. Cette base installée confère au segment une durabilité même lorsque les dépenses en matériel IA se déplacent vers des formats de mémoire plus denses. Le secteur des sous-systèmes mémoire pour GPU dépend encore du GDDR pour le volume car de nombreuses applications n'ont pas besoin du conditionnement ou de l'intensité de coût de classe HBM.

La mémoire à base de HBM devrait enregistrer un CAGR de 21,52 % jusqu'en 2031, ce qui en fait l'architecture à la croissance la plus rapide dans la discussion sur la taille du marché des sous-systèmes mémoire pour GPU. La croissance est liée aux accélérateurs IA où la bande passante mémoire et la densité mémoire façonnent directement le débit de calcul utilisable. Samsung a indiqué que sa plateforme HBM4 atteint jusqu'à 13 Gbps et 3,3 To/s, ce qui reflète le saut de performance que les programmes GPU premium exigent désormais. NVIDIA et SK hynix se sont également engagés dans un co-développement pluriannuel pour la mémoire IA de nouvelle génération, ce qui conforte l'idée que le HBM restera central dans les feuilles de route des accélérateurs premium.[3]NVIDIA Corporation, "NVIDIA et SK Hynix annoncent un partenariat technologique pluriannuel pour faire progresser la mémoire pour les usines IA," Salle de presse NVIDIA À mesure que davantage de plateformes haut de gamme sont conçues autour de cette classe de mémoire, le marché des sous-systèmes mémoire pour GPU devrait voir le HBM capter une part de valeur plus importante, même si le GDDR continue de dominer dans les catégories tirées par le volume.

Par Capacité Mémoire : L'Escalade de la Densité Suit la Croissance des Paramètres des Modèles IA

Le segment 16 Go à 32 Go représentait 28,33 % de la taille du marché des sous-systèmes mémoire pour GPU en 2025, ce qui reflète son adéquation forte avec les déploiements de GPU de jeu et professionnels de milieu de gamme. Cette plage reste pratique pour une large base installée car elle répond aux besoins de performance courants sans la charge de coût totale de la mémoire premium haute capacité. Sur le marché des sous-systèmes mémoire pour GPU, cet équilibre soutient une demande constante de la part des utilisateurs qui ont besoin de performances graphiques et de station de travail capables dans des limites budgétaires plus strictes. La plage reste également pertinente car le GDDR7 peut étendre davantage les performances avant que les acheteurs n'aient besoin de passer à des architectures plus coûteuses. Pour une grande partie du secteur des sous-systèmes mémoire pour GPU, ce segment reste le juste milieu commercial.

Le segment supérieur à 64 Go devrait croître à un CAGR de 21,46 % jusqu'en 2031, ce qui en fait la bande de capacité à la croissance la plus rapide sur le marché des sous-systèmes mémoire pour GPU. Ce changement est lié aux plateformes IA où des modèles plus grands et des charges d'inférence plus lourdes rendent la capacité mémoire sur boîtier plus précieuse. Les plateformes NVIDIA Blackwell et les accélérateurs similaires ont relevé les attentes quant à la quantité de mémoire que les systèmes premium devraient embarquer, ce qui pousse le marché vers des configurations plus denses au fil du temps. Dans le même temps, la bande 32 Go à 64 Go reste une zone de transition importante où le GDDR7 haute densité peut encore rivaliser avec le HBM à faible empilement dans certaines conceptions professionnelles et de station de travail. Les segments 8 Go à 16 Go et jusqu'à 8 Go continuent de servir les produits d'entrée de gamme et sensibles aux coûts, mais l'expansion de valeur à long terme la plus forte sur le marché des sous-systèmes mémoire pour GPU est concentrée à l'extrémité haute capacité.

Par Application : les Centres de Données Dominent en Valeur, l'IA en Périphérie Commande le Taux de Croissance

Les GPU pour centres de données et IA représentaient 38,42 % du marché des sous-systèmes mémoire pour GPU en 2025, ce qui en faisait la plus grande application par revenus. Cette avance vient du fait que les hyperscalers et les acheteurs IA d'entreprise privilégient la densité de bande passante, la capacité mémoire et le débit système par rapport au coût de composant le plus bas possible. Sur le marché des sous-systèmes mémoire pour GPU, les déploiements en centres de données créent donc une contribution aux revenus par unité plus forte que les systèmes de jeu. Ces plateformes favorisent également le HBM car elles sont construites autour de l'entraînement IA et de tâches d'inférence à grande échelle où la pression sur la bande passante est constante. C'est pourquoi le marché des sous-systèmes mémoire pour GPU continue de tirer son centre de valeur des programmes de centres de données et d'IA, même si les volumes unitaires sont plus larges ailleurs.

L'IA en périphérie et les systèmes embarqués devraient progresser à un CAGR de 21,35 % jusqu'en 2031, ce qui en fait le domaine d'application à la croissance la plus rapide sur le marché des sous-systèmes mémoire pour GPU. La croissance provient des systèmes autonomes, des robots industriels, des caméras intelligentes et des appareils connectés qui ont besoin de performances de calcul significatives dans des enveloppes d'alimentation plus réduites. Les modules MXM basés sur Blackwell d'ADLINK avec GDDR7 et 24 Go de mémoire montrent comment la mémoire graphique avancée est adaptée aux facteurs de forme embarqués au lieu de rester limitée à l'infrastructure à l'échelle des racks. Les GPU de jeu représentent toujours la plus grande catégorie d'utilisation finale par volume unitaire, tandis que la visualisation professionnelle reste un créneau ciblé où le GDDR7 offre souvent un meilleur équilibre entre bande passante et coût que le HBM. Cela maintient le marché des sous-systèmes mémoire pour GPU segmenté par besoins de charge de travail, chaque groupe d'applications favorisant l'architecture mémoire qui correspond le mieux à ses exigences d'alimentation, de coût et d'intégration.

Analyse Géographique

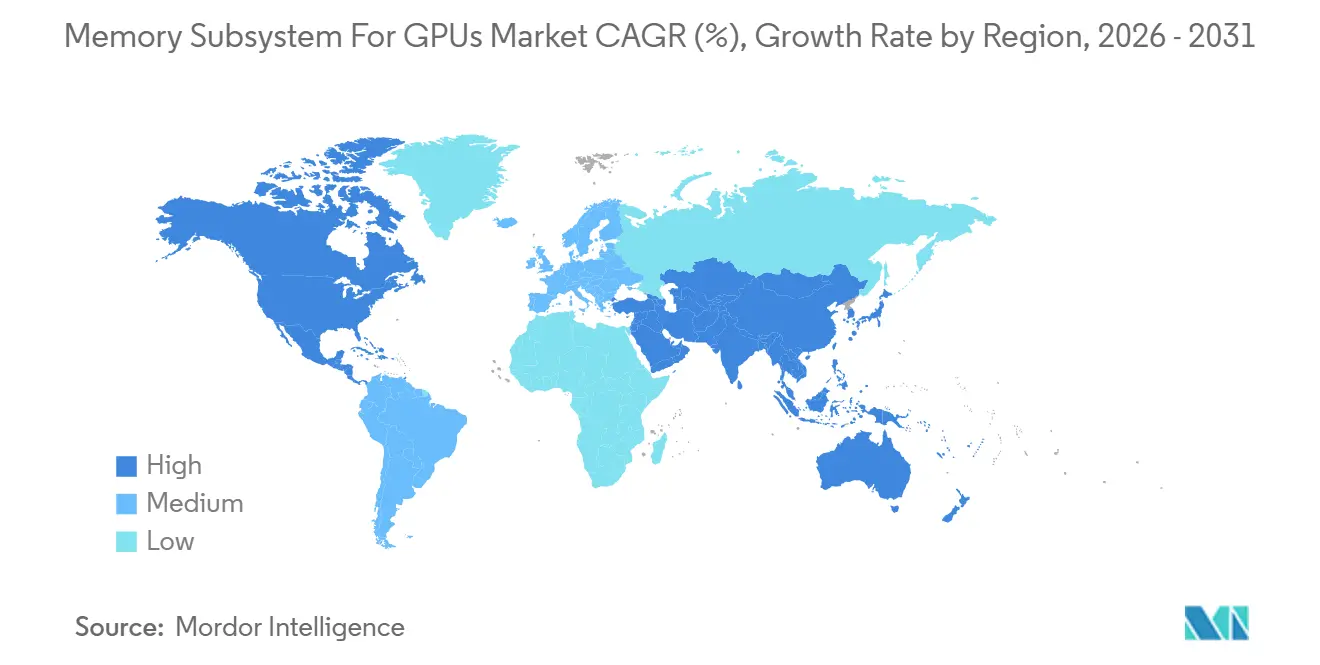

L'Asie-Pacifique détenait 42,44 % de la part du marché des sous-systèmes mémoire pour GPU en 2025 et devrait croître à un CAGR de 21,56 % jusqu'en 2031. La région est en tête car la Corée du Sud reste centrale dans la production de DRAM avancée et de HBM, tandis que Taïwan reste critique pour l'infrastructure de conditionnement qui soutient l'intégration de mémoire GPU haut de gamme. Le marché des sous-systèmes mémoire pour GPU en Asie-Pacifique bénéficie également de la proximité étroite des écosystèmes de fabrication de mémoire, de conditionnement et d'électronique. Cette concentration confère à la région un avantage structurel tant en termes de réactivité de l'offre que de coordination technique tout au long de la chaîne de valeur. L'Inde et l'Asie du Sud-Est restent des contributeurs plus modestes aujourd'hui, mais ils gagnent en pertinence à mesure que l'activité locale en matière d'infrastructure cloud et IA se développe.

L'Amérique du Nord est le principal centre de consommation de mémoire IA premium par valeur, car les plus grands programmes d'hyperscalers et d'accélérateurs y sont concentrés. Le marché des sous-systèmes mémoire pour GPU dans cette région est façonné par l'intensité des achats des développeurs de plateformes IA et des opérateurs cloud qui peuvent absorber la mémoire haut de gamme à grande échelle. La politique d'exportation renforce cette position, le Bureau de l'Industrie et de la Sécurité ayant indiqué que les articles de calcul avancé liés à des entités chinoises continuent de nécessiter une licence, quel que soit l'emplacement physique du destinataire en dehors de ces pays. Ce cadre oriente davantage de déploiements de mémoire avancée vers les géographies alliées et soutient une meilleure visibilité des allocations pour les programmes nord-américains. En conséquence, le marché des sous-systèmes mémoire pour GPU en Amérique du Nord est davantage contraint par l'offre disponible que par une faible demande finale.

L'Europe reste concentrée sur les cas d'usage de l'IA automobile, de l'informatique professionnelle et de l'infrastructure cloud où la fiabilité de l'approvisionnement et la qualité des systèmes comptent. Le marché des sous-systèmes mémoire pour GPU en Europe bénéficie d'une solide base industrielle et automobile, notamment là où les systèmes avancés d'aide à la conduite et les charges de travail de simulation nécessitent un support mémoire GPU fiable. L'Amérique du Sud reste plus modeste et est davantage portée par la demande de graphiques grand public que par les achats d'accélérateurs IA à grande échelle. Le Moyen-Orient et l'Afrique sont encore en développement, mais les programmes d'IA souverains commencent à créer une voie plus claire pour les déploiements de GPU en centres de données. Ensemble, ces régions élargissent la carte de la demande pour le marché des sous-systèmes mémoire pour GPU, même si la position de leader de l'offre en Asie-Pacifique et la demande IA nord-américaine continuent de façonner le plus fortement l'équilibre mondial.

Paysage Concurrentiel

Le marché des sous-systèmes mémoire pour GPU est modérément concentré au niveau des fabricants de mémoire et très concentré au niveau du conditionnement avancé. Un petit groupe de fournisseurs contrôle la production commercialement viable de HBM, ce qui leur confère une influence disproportionnée sur l'approvisionnement en matériel IA premium. Le marché des sous-systèmes mémoire pour GPU dépend également de partenaires de conditionnement avancé capables d'intégrer la mémoire à haute bande passante avec la logique GPU de pointe, ce qui ajoute une autre couche de concentration. Cette structure maintient les barrières à l'entrée élevées car le succès dépend de la capacité de processus, de l'historique de qualification et de l'accès sécurisé à la capacité de conditionnement. Cela signifie également que la concurrence ne porte pas uniquement sur le prix, car les fournisseurs doivent prouver la qualité de leur rendement, l'alignement de leur feuille de route à long terme et la fiabilité de leurs livraisons.

NVIDIA et SK hynix ont annoncé en juin 2026 un partenariat technologique pluriannuel pour co-développer la mémoire IA de nouvelle génération pour les supercalculateurs, les ordinateurs IA personnels et les plateformes robotiques. Samsung et AMD ont élargi leur collaboration stratégique en mars 2026, Samsung étant positionné comme fournisseur principal de HBM4 pour l'AMD Instinct MI455X et avec une coopération plus large autour de la mémoire pour les futurs systèmes IA. Ces mouvements montrent que le marché des sous-systèmes mémoire pour GPU est façonné par un alignement de conception précoce plutôt que par de simples achats au comptant. L'approche intégrée de Samsung couvrant le processus DRAM, la puce logique de base et le conditionnement lui confère une position solide à mesure que la complexité des plateformes augmente. SK hynix reste bien positionné grâce à sa relation étroite avec NVIDIA et à son accent sur l'exécution HBM à empilement élevé. Micron reste également un concurrent important car la tension de l'offre crée de la place pour chaque fournisseur à grande échelle capable de se qualifier dans les programmes premium.

Le marché des sous-systèmes mémoire pour GPU laisse encore de la place aux acteurs de soutien au-delà des principaux fournisseurs de DRAM. Les spécialistes des interfaces et des contrôleurs, ainsi que les partenaires de conditionnement, gagnent en influence lorsque la qualification de la mémoire devient plus exigeante et que les délais des plateformes se resserrent. Le marché favorise également les entreprises capables d'améliorer les interconnexions puce à puce, la gestion thermique et les méthodes de liaison avancées, car ces capacités influencent jusqu'où la mémoire haute densité peut évoluer. Au cours de la période de prévision, l'avantage concurrentiel sur le marché des sous-systèmes mémoire pour GPU reposera sur la profondeur de la co-conception, la cohérence de la fabrication et la capacité à mettre de nouvelles générations de mémoire en production sans longs délais de qualification. C'est pourquoi le marché reste concentré mais non statique, chaque grand fournisseur utilisant des partenariats, l'intégration des processus et la planification de la production pour améliorer sa position.

Leaders du Secteur des Sous-Systèmes Mémoire pour GPU

Samsung Electronics Co., Ltd.

SK hynix Inc.

Micron Technology, Inc.

NVIDIA Corporation

Advanced Micro Devices, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : NVIDIA et SK hynix ont annoncé un partenariat technologique pluriannuel pour co-développer la mémoire IA de nouvelle génération pour la plateforme de supercalculateur IA Vera Rubin, les CPU Vera, les ordinateurs IA personnels alimentés par RTX Spark et les systèmes de calcul robotique Jetson Thor. L'accord engage les deux entreprises à appliquer l'IA aux flux de travail de conception de semi-conducteurs, en utilisant les bibliothèques NVIDIA CUDA-X et NVIDIA PhysicsNeMo pour accélérer les simulations TCAD et les opérations de fabrication de SK hynix via des jumeaux numériques d'usine construits sur NVIDIA Omniverse, selon la salle de presse NVIDIA. Ce partenariat formalise SK hynix comme partenaire stratégique principal de co-développement mémoire de NVIDIA pour la génération de GPU actuelle et suivante.

- Juin 2026 : Samsung a confirmé que les trois principaux fournisseurs de mémoire, Samsung, SK hynix et Micron, ont été approuvés par NVIDIA pour la fourniture de HBM4 à la plateforme Vera Rubin, mettant fin à la phase de fournisseur exclusif de la transition HBM4. Samsung a séparément confirmé que les ventes de HBM4 ont dépassé 1 milliard USD dans les 4 mois suivant le lancement de la production de masse, et l'objectif de ventes cumulées de HBM4 de Samsung pour la fin 2026 s'établit à 10 milliards USD.

- Mai 2026 : Les hyperscalers des grandes entreprises technologiques ont étendu des propositions d'investissement direct à SK hynix, offrant de financer des lignes de production au cluster de semi-conducteurs de Yongin et de co-financer des achats d'équipements de lithographie EUV d'ASML, selon le Seoul Economic Daily. L'engagement total d'investissement de SK hynix dans l'usine Y1 de Yongin s'élève à environ 31 billions de wons coréens (22,8 milliards USD), avec une production de masse ciblée pour début 2027 à une capacité initiale de 30 000 plaquettes par mois.

- Mars 2026 : Samsung et AMD ont signé un protocole d'accord élargissant leur collaboration stratégique, désignant Samsung comme fournisseur principal de HBM4 pour le GPU AMD Instinct MI455X. Le HBM4 de Samsung est construit sur son processus DRAM de classe 1c et une puce logique de base de 4 nm, atteignant des vitesses allant jusqu'à 13 Gbps et une bande passante maximale de 3,3 To/s. L'accord couvre également la mémoire DDR5 pour les processeurs AMD EPYC de 6e génération « Venice » et explore un partenariat de fonderie pour les futurs siliciums AMD, selon la salle de presse mondiale de Samsung.

Périmètre du Rapport sur le Marché Mondial des Sous-Systèmes Mémoire pour GPU

Le marché mondial des sous-systèmes mémoire pour GPU désigne le segment industriel dédié au développement, à l'intégration et à la commercialisation d'architectures mémoire avancées et de sous-systèmes qui soutiennent les unités de traitement graphique (GPU) dans l'exécution de tâches de calcul haute performance.

Le rapport sur le marché des sous-systèmes mémoire pour GPU est segmenté par architecture mémoire (mémoire à base de GDDR et mémoire à base de HBM), capacité mémoire (jusqu'à 8 Go, 8 Go à 16 Go, 16 Go à 32 Go, 32 Go à 64 Go et plus de 64 Go), application (GPU de jeu, GPU pour centres de données et IA, visualisation professionnelle, et IA en périphérie et systèmes embarqués), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Mémoire à Base de GDDR |

| Mémoire à Base de HBM |

| Jusqu'à 8 Go |

| 8 Go à 16 Go |

| 16 Go à 32 Go |

| 32 Go à 64 Go |

| Plus de 64 Go |

| GPU de Jeu |

| GPU pour Centres de Données et IA |

| Visualisation Professionnelle |

| IA en Périphérie et Systèmes Embarqués |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Architecture Mémoire | Mémoire à Base de GDDR | |

| Mémoire à Base de HBM | ||

| Par Capacité Mémoire | Jusqu'à 8 Go | |

| 8 Go à 16 Go | ||

| 16 Go à 32 Go | ||

| 32 Go à 64 Go | ||

| Plus de 64 Go | ||

| Par Application | GPU de Jeu | |

| GPU pour Centres de Données et IA | ||

| Visualisation Professionnelle | ||

| IA en Périphérie et Systèmes Embarqués | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la perspective de taille pour l'espace des sous-systèmes mémoire pour GPU ?

La taille du marché des sous-systèmes mémoire pour GPU était de 8,84 milliards USD en 2025, s'établit à 10,76 milliards USD en 2026 et devrait atteindre 27,89 milliards USD d'ici 2031 à un CAGR de 20,90 %.

Quelle architecture mémoire domine les revenus aujourd'hui ?

La mémoire à base de GDDR était en tête en 2025 avec une part de 52,55 % car les plateformes GPU de jeu, de création et professionnelles continuent de s'appuyer sur elle pour un meilleur équilibre coût-intégration.

Quelle architecture connaît la croissance la plus rapide jusqu'en 2031 ?

La mémoire à base de HBM devrait connaître la croissance la plus rapide à un CAGR de 21,52 % car les accélérateurs IA continuent d'exiger une bande passante plus élevée et des configurations mémoire plus denses.

Quelle application contribue le plus à la valeur ?

Les GPU pour centres de données et IA étaient en tête avec une part de 38,42 % en 2025 car les hyperscalers et les acheteurs IA d'entreprise privilégient la bande passante mémoire et la capacité par rapport au coût de composant le plus bas.

Quelle région est la plus forte dans ce domaine ?

L'Asie-Pacifique détenait la plus grande part régionale à 42,44 % en 2025 et devrait également connaître la croissance la plus rapide à un CAGR de 21,56 % en raison de sa concentration dans la production de mémoire et le conditionnement avancé.

Quel est le principal facteur limitant une expansion plus rapide ?

La capacité de conditionnement HBM reste le principal frein à la croissance car la mémoire GPU premium dépend d'un conditionnement avancé complexe qui ne peut pas évoluer aussi rapidement que la demande IA.

Dernière mise à jour de la page le: