Marktgröße und Marktanteil für GPU-Speichersubsysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

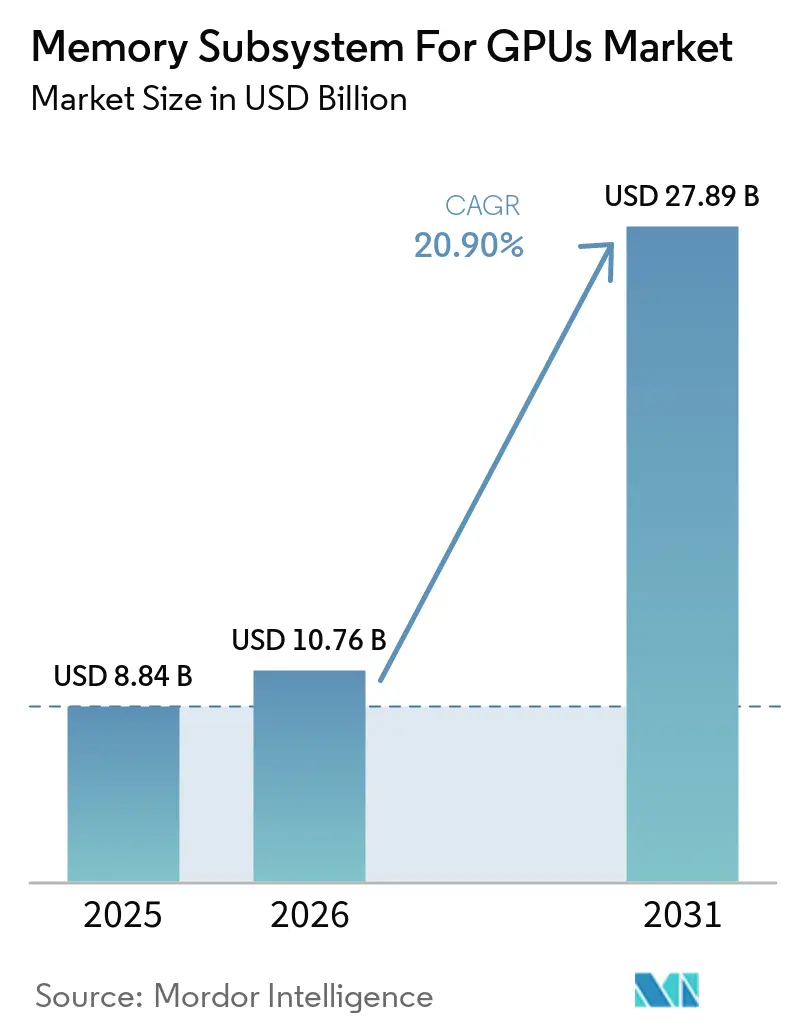

| Marktgröße (2026) | 10.76 Milliarden US-Dollar |

| Marktgröße (2031) | 27.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.90% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für GPU-Speichersubsysteme von Mordor Intelligence

Die Marktgröße für GPU-Speichersubsysteme wird voraussichtlich von 8,84 Milliarden USD im Jahr 2025 und 10,76 Milliarden USD im Jahr 2026 auf 27,89 Milliarden USD bis 2031 anwachsen, was einem CAGR von 20,90 % zwischen 2026 und 2031 entspricht. Der Markt für GPU-Speichersubsysteme wächst, weil der Speicherinhalt pro Beschleuniger mit jeder neuen KI-Plattformgeneration zunimmt, was den Umsatz steigert, selbst wenn das GPU-Sockelwachstum allein den vollständigen Anstieg nicht erklärt. Der Markt für GPU-Speichersubsysteme wird auch durch eine Lieferkette geprägt, in der Speicherverpackung und die Verfügbarkeit von High-End-DRAM die wichtigsten kurzfristigen Engpässe bleiben, was die Preise bei Premium-Einsätzen stabil hält. Exportkontrollen lenken die Nachfrage nach fortschrittlichem Speicher in Richtung verbündeter Märkte um und verändern, wo Hochbandbreitensysteme eingesetzt werden, was Nordamerika, Europa, Japan, Südkorea und Indien eine klarere Rolle bei der künftigen Nachfragebildung gibt. Die Wettbewerbspositionierung geht über die reine Einheitenversorgung hinaus und entwickelt sich hin zu einer tieferen Designabstimmung zwischen GPU-Anbietern und Speicherlieferanten, was die Wechselkosten erhöht und die Qualifizierungszyklen verkürzt. Die stärksten Chancen im Markt für GPU-Speichersubsysteme liegen bei KI-Beschleunigern, Edge-Inferenzplattformen, fortschrittlicher Verpackung und hochdichten Speicherdesigns, die die Bandbreite innerhalb engerer Leistungs- und Platzbeschränkungen verbessern.

Wichtigste Erkenntnisse des Berichts

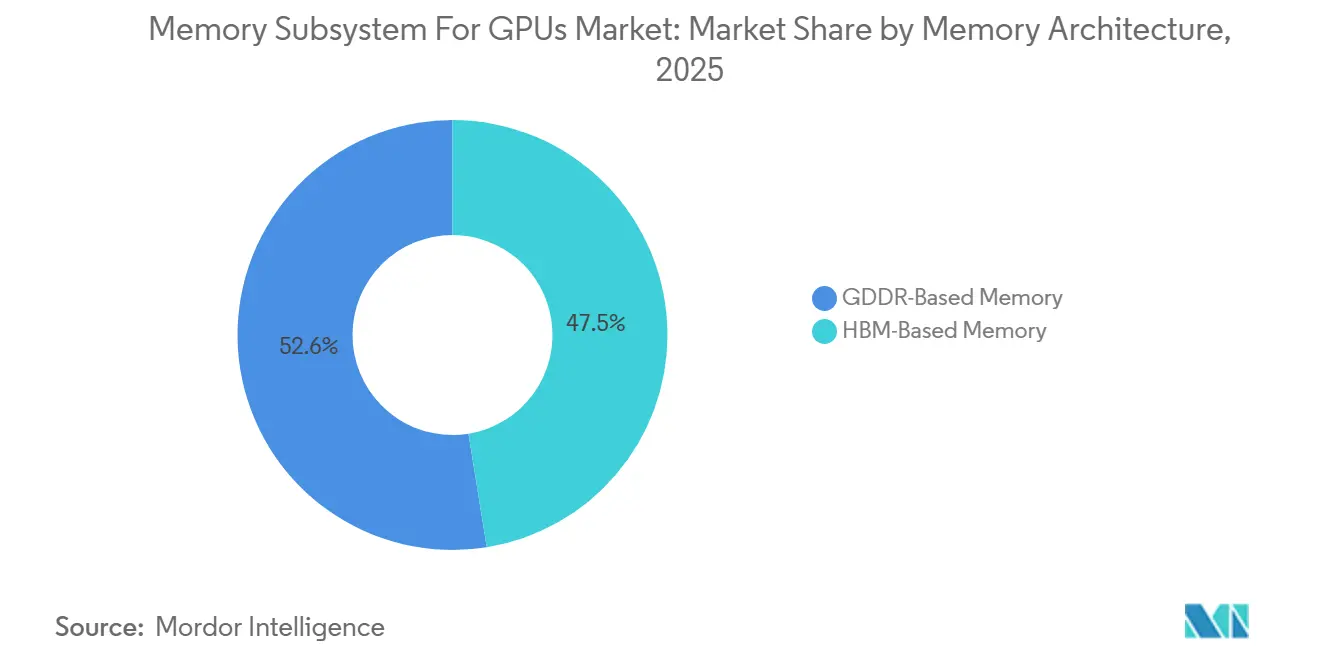

- Nach Speicherarchitektur hielt GDDR-basierter Speicher im Jahr 2025 einen Anteil von 52,55 % am Markt für GPU-Speichersubsysteme, während HBM-basierter Speicher bis 2031 voraussichtlich mit einem CAGR von 21,52 % wachsen wird.

- Nach Speicherkapazität entfiel auf das Segment 16 GB bis 32 GB im Jahr 2025 ein Anteil von 28,33 % am Markt für GPU-Speichersubsysteme, während über 64 GB bis 2031 den höchsten CAGR von 21,46 % verzeichnen soll.

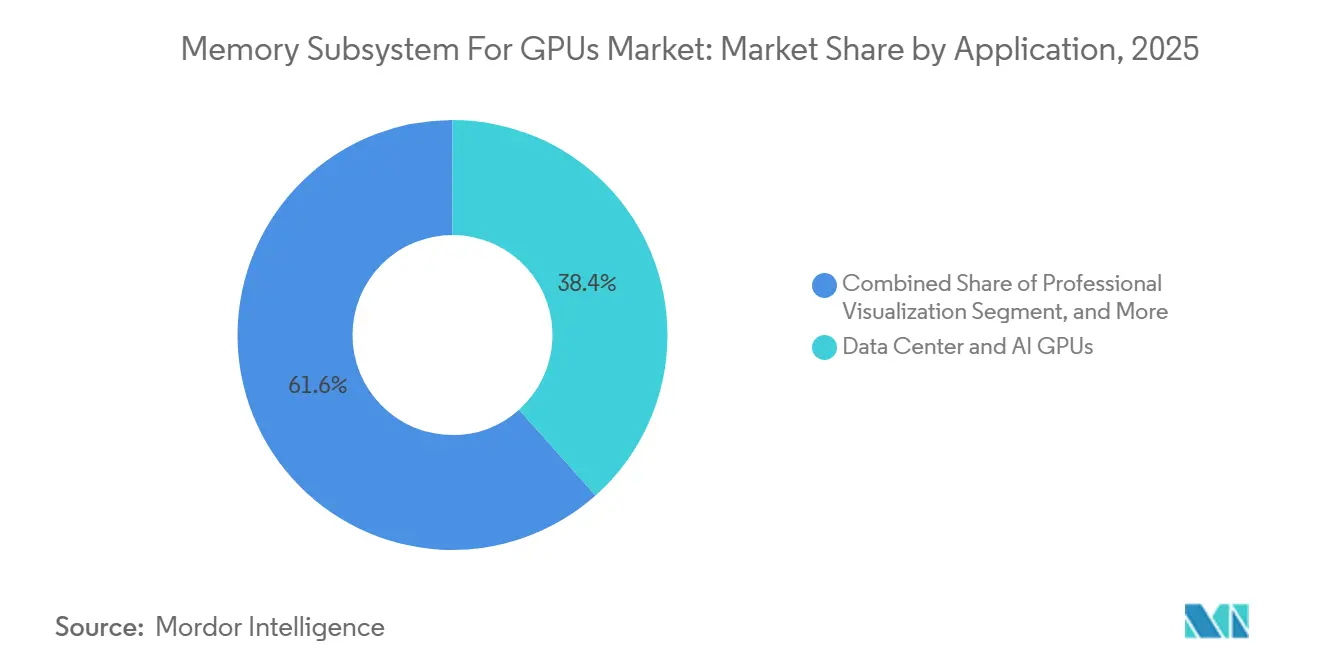

- Nach Anwendung repräsentierten Rechenzentrum- und KI-GPUs im Jahr 2025 einen Anteil von 38,42 % am Markt für GPU-Speichersubsysteme, während Edge-KI und eingebettete Systeme bis 2031 voraussichtlich mit einem CAGR von 21,35 % wachsen werden.

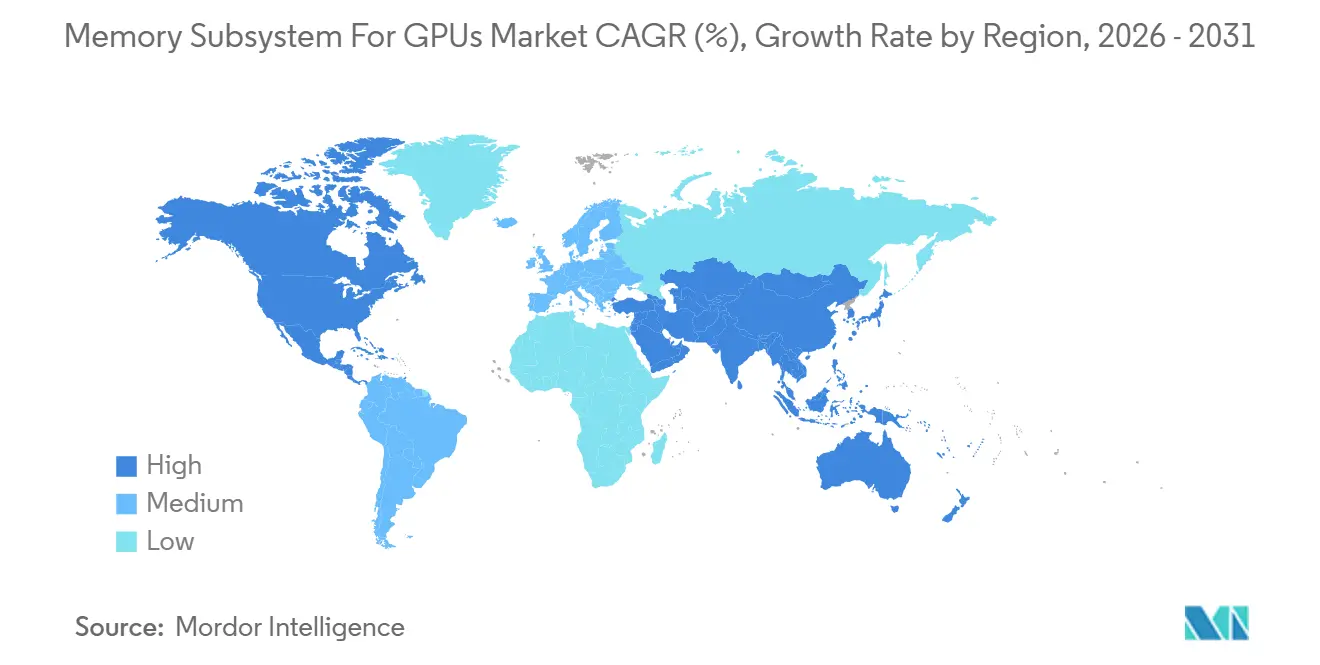

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 42,44 % am Markt für GPU-Speichersubsysteme und wird voraussichtlich bis 2031 mit einem CAGR von 21,56 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für GPU-Speichersubsysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Anforderungen an die Speicherdichte von KI-Beschleunigern | +5.5% | Global, konzentrierte Nachfrage in Nordamerika und Asien-Pazifik, insbesondere Taiwan und Südkorea | Kurzfristig (≤ 2 Jahre) |

| bergang von GDDR zu HBM in Premium-GPU-Plattformen | +4.6% | Global, am stärksten in Nordamerika und Ostasien, wo der Aufbau von KI-Rechenzentren am schnellsten voranschreitet | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von GDDR7 in Gaming- und Creator-GPUs | +3.4% | Global, mit Kernnachfrage in Nordamerika, Europa und dem städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Co-Design zwischen GPU-Anbietern und Speicherlieferanten | +2.6% | Nordamerika und Ostasien, insbesondere Südkorea, Japan und Taiwan | Langfristig (≥ 4 Jahre) |

| Exportkontrollbedingte Neuausrichtung der Versorgung auf befreundete Märkte | +1.9% | Nordamerika, Europa, Japan, Südkorea und Indien | Mittelfristig (2–4 Jahre) |

| On-Package- und Chiplet-Integration zur Verbesserung der Bandbreite pro Watt | +1.5% | Global, mit Innovationszentren in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Anforderungen an die Speicherdichte von KI-Beschleunigern

Der Markt für GPU-Speichersubsysteme wächst, weil die Menge des an jeden Beschleuniger angebundenen Speichers schneller steigt als die Gesamtstückzahl der Lieferungen. Höhere Speicherdichte ist mittlerweile eine grundlegende Anforderung für KI-Training und groß angelegte Inferenzplattformen, sodass Lieferanten Stack-Anzahlen, thermisches Verhalten und Verpackungsabläufe häufiger neu gestalten müssen als zuvor. Diese Verschiebung ist bedeutsam, weil der Umsatz pro GPU-Einsatz steigt, wenn derselbe Systemfußabdruck mehr Speicherinhalt trägt. Der Markt profitiert auch davon, dass Speicherbandbreite und Speicherkapazität die Nützlichkeit von Beschleunigern mittlerweile ebenso stark beeinflussen wie die reine Rechenleistung der Kerne. Das macht Premium-Speicher weniger optional und zentraler für die Plattformqualifizierung in Hyperscaler- und Unternehmenskaufprogrammen. Infolgedessen profitiert der Markt für GPU-Speichersubsysteme von einem Nachfragemuster, das an die Tiefe der Systemspezifikation gebunden ist und nicht nur an das Liefervolumen.

Übergang von GDDR zu HBM in Premium-GPU-Plattformen

Der Markt für GPU-Speichersubsysteme wird auch durch den Wechsel von GDDR zu HBM in den leistungsstärksten GPU-Plattformen angetrieben. HBM erfordert einen aufwändigeren Integrationsprozess, der die Speicherversorgung enger mit fortschrittlicher Verpackung und GPU-Die-Montage verknüpft. Samsung erklärte, dass sein HBM4 der nächsten Generation einen DRAM-Prozess der 1c-Klasse und einen 4-nm-Logik-Basisdie verwendet, mit Geschwindigkeiten von bis zu 13 Gbps und einer Bandbreite von bis zu 3,3 TB/s, was zeigt, wie weit sich die Premium-Speicheranforderungen über frühere Grafik-DRAM-Normen hinaus entwickelt haben.[1]Samsung Electronics, "Samsung und AMD erweitern ihre strategische Zusammenarbeit bei KI-Speicherlösungen der nächsten Generation," Samsung Global Newsroom Diese Migration unterstützt den Markt für GPU-Speichersubsysteme, weil jeder Übergang zu HBM den technischen Wert des Speicherinhalts innerhalb der gesamten GPU-Stückliste erhöht. Sie verengt auch das Feld der Lieferanten, die Premium-Plattformen in großem Maßstab bedienen können. Langfristig macht das den Markt für GPU-Speichersubsysteme abhängiger von der Ausführung hochentwickelter Prozesse und weniger abhängig von der Wirtschaftlichkeit von Standardspeichern.

Schnelle Einführung von GDDR7 in Gaming- und Creator-GPUs

Der Markt für GPU-Speichersubsysteme erhält weiterhin Unterstützung durch die GDDR7-Einführung in Gaming-, Workstation- und Creator-Systemen. GDDR7 bleibt die praktische Option für eine große installierte Basis, die hohe Bandbreite ohne die vollen Verpackungskosten von HBM benötigt. ADLINK brachte MXM-Module auf den Markt, die von NVIDIA Blackwell mit GDDR7 angetrieben werden und bis zu 896 GB/s Bandbreite bei 24 GB Kapazität für Edge-KI-Anwendungsfälle liefern, was zeigt, dass GDDR7 über Consumer-Grafik hinaus in eingebettete Einsatzbereiche vordringt.[2]ADLINK Technology, "ADLINK bringt MXM-Module auf den Markt, die von NVIDIA Blackwell angetrieben werden und Edge-KI mit leistungsstarken GPU-Lösungen ermöglichen," ADLINK Technology Newsroom Das erweitert den Markt für GPU-Speichersubsysteme, weil eine Architektur nun gleichzeitig Gaming, professionelle Visualisierung und einige Edge-KI-Designs bedienen kann. Das Ergebnis ist eine breitere adressierbare Basis für fortschrittlichen Grafikspeicher, selbst wenn die schnellsten KI-Trainingssysteme weiterhin auf HBM ausgerichtet bleiben. Deshalb stützt sich der Markt für GPU-Speichersubsysteme beim Volumen weiterhin auf GDDR-basierte Plattformen, während HBM am oberen Ende mehr Wert auf sich vereint.

Co-Design zwischen GPU-Anbietern und Speicherlieferanten

Der Markt für GPU-Speichersubsysteme wird zunehmend beziehungsgetrieben, da GPU-Anbieter und Speicherlieferanten in tiefere Co-Entwicklungsvereinbarungen eintreten. NVIDIA und SK hynix kündigten im Juni 2026 eine mehrjährige Technologiepartnerschaft an, um gemeinsam Speicher für Vera Rubin KI-Supercomputer, RTX Spark-betriebene persönliche KI-Computer und Jetson Thor Robotersysteme zu entwickeln. Samsung und AMD erweiterten ihre strategische Zusammenarbeit im März 2026, wobei Samsung als primärer HBM4-Lieferant für die AMD Instinct MI455X GPU benannt wurde. Diese Vereinbarungen sind bedeutsam, weil sie Qualifizierungsreibungen reduzieren und Speicherdesignentscheidungen früher im Produktzyklus abstimmen. Sie erschweren es auch kleineren Lieferanten, allein auf Basis von Spezifikationen in den Markt für GPU-Speichersubsysteme einzutreten. In der Praxis verlagert sich der Markt für GPU-Speichersubsysteme hin zu Partnerschaften, bei denen Designzugang, Qualifizierungsvertrauen und Versorgungskontinuität ebenso wichtig sind wie die reine Fertigungskapazität.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei der HBM-Verpackungskapazität | -3.2% | Global, konzentriert in Südkorea und Taiwan durch Verpackung der CoWoS-Klasse | Kurzfristig (≤ 2 Jahre) |

| Hoher Kostenaufschlag gegenüber konventionellem Grafik-DRAM | -2.3% | Global, mit stärkerem Druck in preissensiblen Märkten in Südamerika, Südostasien sowie dem Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Qualifizierungskomplexität über GPU- und Speichergenerationen hinweg | -1.4% | Global, mit längeren Zertifizierungszyklen in Nordamerika und Ostasien | Mittelfristig (2–4 Jahre) |

| Leistungs- und Thermikgrenzen in kompakten GPU-Designs | -0.8% | Global, am stärksten einschränkend bei mobilen und Edge-KI-Formfaktoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der HBM-Verpackungskapazität

Das wichtigste kurzfristige Hemmnis für den Markt für GPU-Speichersubsysteme ist nicht die Endnachfrage, sondern die Schwierigkeit, Hochbandbreitenspeicher in großem Maßstab zu verpacken. Die HBM-Produktion hängt von fortschrittlichen Montageschritten ab, die komplexer sind als die Standard-Grafik-DRAM-Integration, sodass die Produktion nicht so schnell ausgeweitet werden kann wie die Nachfrage nach KI-Beschleunigern. Dieser Engpass betrifft den gesamten Markt für GPU-Speichersubsysteme, weil GPU-Lieferungen nicht vollständig in Umsatz umgewandelt werden können, wenn die Speicherverpackung knapp bleibt. Er stärkt auch die Preissetzungsmacht der Lieferanten, da verfügbarer Premium-Speicher zuerst auf die wertvollsten Programme ausgerichtet werden muss. Die Einschränkung ist besonders wichtig bei KI-Hardware, weil leistungsklassige Systeme nicht einfach auf minderwertigeren Speicher umsteigen können, sobald eine Plattform auf HBM ausgelegt ist. Bis die fortschrittliche Verpackungskapazität in bedeutsamer Weise zunimmt, wird der Markt für GPU-Speichersubsysteme weiterhin mit einer Obergrenze konfrontiert sein, die durch die Ausführung der Versorgung und nicht durch schwaches Beschaffungsinteresse entsteht.

Hoher Kostenaufschlag gegenüber konventionellem Grafik-DRAM

Der Markt für GPU-Speichersubsysteme sieht sich auch einem Hemmnis durch die große Kostenlücke zwischen HBM und konventionellem Grafik-DRAM gegenüber. HBM bedient Arbeitslasten, die eine höhere Bandbreitendichte und stärkere Energieeffizienz rechtfertigen können, aber dasselbe Kostenprofil begrenzt die Einführung in preissensibleren Plattformen. Dies schafft einen gespaltenen Markt, in dem Premium-KI-Systeme teuren Speicher absorbieren, während Gaming- und Mid-Range-Profisysteme weiterhin an GDDR gebunden bleiben. Die Kluft verhindert, dass sich der Markt für GPU-Speichersubsysteme vollständig in Richtung HBM bewegt, obwohl die Nachfrage nach Spitzenleistung stark ist. Es bedeutet auch, dass Lieferanten die Wertschöpfung in KI-Systemen mit einer breiteren Volumenbeteiligung in kostenempfindlichen Kategorien ausbalancieren müssen. Für einen Großteil des Prognosezeitraums wird der Markt für GPU-Speichersubsysteme ein Zwei-Architektur-Raum bleiben, weil Preisdisziplin unterhalb der wertvollsten Segmente ebenso wichtig ist wie technische Leistungsfähigkeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Speicherarchitektur: HBM definiert Leistungsmaßstäbe in KI-Plattformen neu

GDDR-basierter Speicher hielt im Jahr 2025 einen Anteil von 52,55 % am Markt für GPU-Speichersubsysteme, was zeigt, wie stark die installierte Basis weiterhin konventionellen Grafik-DRAM unterstützt. Das Segment blieb der größere Umsatzbeitrag, weil Gaming-, Creator- und professionelle Visualisierungssysteme weiterhin auf GDDR6 und GDDR7 für ein ausgewogenes Verhältnis von Kosten und Bandbreite angewiesen sind. Im Markt für GPU-Speichersubsysteme profitiert GDDR auch von einer einfacheren Integration auf Platinenebene und einer breiteren Nutzung in Mainstream- und leistungsorientierten Consumer-Designs. Diese installierte Basis verleiht dem Segment Beständigkeit, selbst wenn die KI-Hardware-Ausgaben sich in Richtung dichterer Speicherformate verlagern. Die Branche für GPU-Speichersubsysteme ist weiterhin auf GDDR für das Volumen angewiesen, weil viele Anwendungen keine HBM-Verpackung oder Kostenintensität benötigen.

HBM-basierter Speicher wird voraussichtlich bis 2031 einen CAGR von 21,52 % verzeichnen, was ihn zur am schnellsten wachsenden Architektur in der Diskussion um die Marktgröße für GPU-Speichersubsysteme macht. Das Wachstum ist an KI-Beschleuniger gebunden, bei denen Speicherbandbreite und Speicherdichte den nutzbaren Rechendurchsatz direkt beeinflussen. Samsung erklärte, dass seine HBM4-Plattform bis zu 13 Gbps und 3,3 TB/s erreicht, was den Leistungsschritt widerspiegelt, den Premium-GPU-Programme nun erfordern. NVIDIA und SK hynix haben sich auch für eine mehrjährige Co-Entwicklung für KI-Speicher der nächsten Generation zusammengetan, was die Ansicht unterstützt, dass HBM für Premium-Beschleuniger-Roadmaps zentral bleiben wird.[3]NVIDIA Corporation, "NVIDIA und SK Hynix kündigen mehrjährige Technologiepartnerschaft zur Weiterentwicklung von Speicher für KI-Fabriken an," NVIDIA Newsroom Da mehr Top-End-Plattformen um diese Speicherklasse herum konzipiert werden, wird der Markt für GPU-Speichersubsysteme voraussichtlich sehen, dass HBM einen größeren Wertanteil gewinnt, auch wenn GDDR in einheitengetriebenen Kategorien weiterhin führend bleibt.

Nach Speicherkapazität: Dichteskalierung folgt dem Wachstum der KI-Modellparameter

Das Segment 16 GB bis 32 GB entfiel im Jahr 2025 auf 28,33 % der Marktgröße für GPU-Speichersubsysteme, was seine starke Eignung für Gaming- und Mid-Range-Profi-GPU-Einsätze widerspiegelt. Dieser Bereich bleibt für eine große installierte Basis praktisch, weil er gängige Leistungsanforderungen erfüllt, ohne die vollen Kosten von hochkapazitivem Premium-Speicher zu verursachen. Im Markt für GPU-Speichersubsysteme unterstützt dieses Gleichgewicht eine konsistente Nachfrage von Nutzern, die leistungsfähige Grafik- und Workstation-Performance innerhalb engerer Budgetgrenzen benötigen. Der Bereich bleibt auch relevant, weil GDDR7 die Leistung weiter steigern kann, bevor Käufer in teurere Architekturen wechseln müssen. Für einen Großteil der Branche für GPU-Speichersubsysteme bleibt dieses Segment die kommerzielle Mitte.

Über 64 GB wird voraussichtlich bis 2031 mit einem CAGR von 21,46 % wachsen, was es zum am schnellsten wachsenden Kapazitätsband im Markt für GPU-Speichersubsysteme macht. Die Verschiebung ist an KI-Plattformen gebunden, bei denen größere Modelle und schwerere Inferenzlasten die On-Package-Speicherkapazität wertvoller machen. NVIDIA Blackwell-Plattformen und ähnliche Beschleuniger haben die Erwartungen daran erhöht, wie viel Speicher Premium-Systeme tragen sollten, was den Markt im Laufe der Zeit in Richtung dichterer Konfigurationen bewegt. Gleichzeitig bleibt das Band 32 GB bis 64 GB eine wichtige Übergangszone, in der hochdichtes GDDR7 in einigen professionellen und Workstation-Designs noch mit HBM mit niedrigerer Stack-Anzahl konkurrieren kann. Die Segmente 8 GB bis 16 GB und bis zu 8 GB bedienen weiterhin Einstiegs- und kostenempfindliche Produkte, aber die stärkste langfristige Wertexpansion im Markt für GPU-Speichersubsysteme konzentriert sich auf das Ende mit der höchsten Kapazität.

Nach Anwendung: Rechenzentren führen beim Wert, Edge-KI bestimmt die Wachstumsrate

Rechenzentrum- und KI-GPUs repräsentierten im Jahr 2025 einen Anteil von 38,42 % am Markt für GPU-Speichersubsysteme und waren damit die größte Anwendung nach Umsatz. Dieser Vorsprung ergibt sich daraus, dass Hyperscaler und Unternehmens-KI-Käufer Bandbreitendichte, Speicherkapazität und Systemdurchsatz gegenüber den niedrigstmöglichen Komponentenkosten priorisieren. Im Markt für GPU-Speichersubsysteme erzeugen Rechenzentrumsbereitstellungen daher einen stärkeren Umsatzbeitrag pro Einheit als Gaming-Systeme. Diese Plattformen bevorzugen auch HBM, weil sie auf KI-Training und große Inferenzaufgaben ausgerichtet sind, bei denen der Bandbreitendruck konstant ist. Deshalb leitet der Markt für GPU-Speichersubsysteme sein Wertzentrum weiterhin aus Rechenzentrum- und KI-Programmen ab, obwohl die Stückzahlen anderswo breiter sind.

Edge-KI und eingebettete Systeme werden voraussichtlich bis 2031 mit einem CAGR von 21,35 % wachsen, was sie zum am schnellsten wachsenden Anwendungsbereich im Markt für GPU-Speichersubsysteme macht. Das Wachstum kommt von autonomen Systemen, Industrierobotern, intelligenten Kameras und vernetzten Geräten, die sinnvolle Rechenleistung in kleineren Leistungshüllen benötigen. ADLINKs Blackwell-basierte MXM-Module mit GDDR7 und 24 GB Speicher zeigen, wie fortschrittlicher Grafikspeicher an eingebettete Formfaktoren angepasst wird, anstatt auf Rack-Scale-Infrastruktur beschränkt zu bleiben. Gaming-GPUs stellen nach Stückzahl weiterhin die größte Endnutzungskategorie dar, während professionelle Visualisierung eine fokussierte Nische bleibt, in der GDDR7 oft ein besseres Gleichgewicht aus Bandbreite und Kosten als HBM bietet. Dies hält den Markt für GPU-Speichersubsysteme nach Arbeitslastanforderungen segmentiert, wobei jede Anwendungsgruppe die Speicherarchitektur bevorzugt, die am besten zu ihren Leistungs-, Kosten- und Integrationsanforderungen passt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 42,44 % am Markt für GPU-Speichersubsysteme und wird voraussichtlich bis 2031 mit einem CAGR von 21,56 % wachsen. Die Region führt, weil Südkorea weiterhin zentral für die fortschrittliche DRAM- und HBM-Produktion ist, während Taiwan für die Verpackungsinfrastruktur entscheidend bleibt, die die hochwertige GPU-Speicherintegration unterstützt. Der Markt für GPU-Speichersubsysteme in Asien-Pazifik profitiert auch von der engen Nähe der Ökosysteme für Speicherfertigung, Verpackung und Elektronikmontage. Diese Konzentration verschafft der Region einen strukturellen Vorteil sowohl bei der Versorgungsreaktionsfähigkeit als auch bei der technischen Koordination entlang der Wertschöpfungskette. Indien und Südostasien sind heute noch kleinere Beitragsleister, gewinnen aber an Relevanz, da die lokale Cloud- und KI-Infrastrukturaktivität zunimmt.

Nordamerika ist das wichtigste Verbrauchszentrum für Premium-KI-Speicher nach Wert, da die größten Hyperscaler- und Beschleunigerprogramme dort konzentriert sind. Der Markt für GPU-Speichersubsysteme in dieser Region wird durch die Beschaffungsintensität von KI-Plattformentwicklern und Cloud-Betreibern geprägt, die hochwertige Speicher in großem Maßstab absorbieren können. Die Exportpolitik stärkt diese Position, da das Bureau of Industry and Security erklärte, dass fortschrittliche Computergüter, die mit China verbundenen Einheiten zugeordnet sind, unabhängig vom physischen Standort des Empfängers außerhalb dieser Länder weiterhin einer Lizenzpflicht unterliegen. Dieser Rahmen lenkt mehr fortschrittliche Speicherbereitstellungen in Richtung verbündeter Geografien und unterstützt eine stärkere Allokationssichtbarkeit für nordamerikanische Programme. Infolgedessen wird der Markt für GPU-Speichersubsysteme in Nordamerika mehr durch das verfügbare Angebot als durch schwache Endnachfrage eingeschränkt.

Europa konzentriert sich weiterhin auf Automobil-KI, professionelles Computing und Cloud-Infrastruktur-Anwendungsfälle, bei denen zuverlässige Versorgung und Systemqualität wichtig sind. Der Markt für GPU-Speichersubsysteme in Europa profitiert von einer starken Industrie- und Automobilbasis, insbesondere dort, wo fortschrittliche Fahrerassistenz- und Simulationsarbeitslasten zuverlässige GPU-Speicherunterstützung benötigen. Südamerika bleibt kleiner und wird mehr durch Consumer-Grafiknachfrage als durch groß angelegte KI-Beschleunigerbeschaffung angetrieben. Der Nahe Osten und Afrika befinden sich noch in der Entstehungsphase, aber souveräne KI-Programme beginnen, einen klareren Weg für Rechenzentrum-GPU-Bereitstellungen zu schaffen. Zusammen erweitern diese Regionen die Nachfragekarte für den Markt für GPU-Speichersubsysteme, obwohl die Versorgungsführerschaft Asien-Pazifiks und die KI-Nachfrage Nordamerikas das globale Gleichgewicht weiterhin am stärksten prägen.

Wettbewerbslandschaft

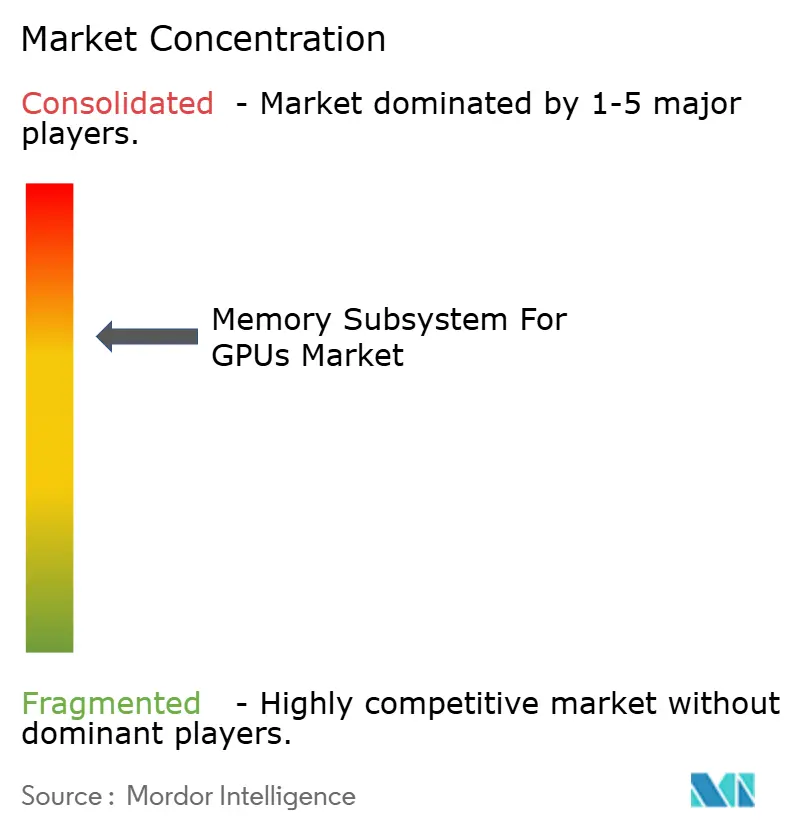

Der Markt für GPU-Speichersubsysteme ist auf Ebene der Speicherhersteller mäßig konzentriert und auf Ebene der fortschrittlichen Verpackung stark konzentriert. Eine kleine Gruppe von Lieferanten kontrolliert die kommerziell tragfähige HBM-Produktion, was ihnen einen überproportionalen Einfluss auf die Premium-KI-Hardware-Versorgung verleiht. Der Markt für GPU-Speichersubsysteme ist auch auf fortschrittliche Verpackungspartner angewiesen, die Hochbandbreitenspeicher mit führender GPU-Logik integrieren können, was eine weitere Konzentrationsstufe hinzufügt. Diese Struktur hält die Eintrittsbarrieren hoch, weil der Erfolg von Prozessfähigkeit, Qualifizierungshistorie und sicherem Zugang zu Verpackungskapazität abhängt. Es bedeutet auch, dass der Wettbewerb nicht nur über den Preis geführt wird, da Lieferanten Ausbeute-Qualität, langfristige Roadmap-Ausrichtung und Lieferzuverlässigkeit nachweisen müssen.

NVIDIA und SK hynix kündigten im Juni 2026 eine mehrjährige Technologiepartnerschaft an, um gemeinsam KI-Speicher der nächsten Generation für Supercomputing-, persönliche KI-Computing- und Robotikplattformen zu entwickeln. Samsung und AMD erweiterten ihre strategische Zusammenarbeit im März 2026, wobei Samsung als primärer HBM4-Lieferant für AMD Instinct MI455X positioniert wurde und eine breitere Kooperation rund um Speicher für zukünftige KI-Systeme vereinbart wurde. Diese Schritte zeigen, dass der Markt für GPU-Speichersubsysteme durch frühe Designabstimmung und nicht durch einfache Spotbeschaffung geprägt wird. Samsungs integrierter Ansatz über DRAM-Prozess, Logik-Basisdie und Verpackung hinweg verschafft ihm eine starke Position, da die Plattformkomplexität zunimmt. SK hynix bleibt durch seine enge Beziehung zu NVIDIA und seinen Fokus auf die Ausführung von HBM mit hoher Stack-Anzahl gut positioniert. Micron bleibt ebenfalls ein wichtiger Wettbewerber, weil Versorgungsknappheit Raum für jeden skalierten Lieferanten schafft, der sich für Premium-Programme qualifizieren kann.

Der Markt für GPU-Speichersubsysteme lässt weiterhin Raum für unterstützende Akteure jenseits der wichtigsten DRAM-Anbieter. Schnittstellen- und Controller-Spezialisten sowie Verpackungspartner gewinnen an Einfluss, wenn die Speicherqualifizierung anspruchsvoller und die Plattformzeitpläne enger werden. Der Markt begünstigt auch Unternehmen, die Die-zu-Die-Verbindungen, Wärmemanagement und fortschrittliche Bonding-Methoden verbessern können, weil diese Fähigkeiten beeinflussen, wie weit hochdichter Speicher skalieren kann. Im Laufe des Prognosezeitraums wird der Wettbewerbsvorteil im Markt für GPU-Speichersubsysteme auf Co-Design-Tiefe, Fertigungskonsistenz und der Fähigkeit beruhen, neue Speichergenerationen ohne lange Qualifizierungsverzögerungen in die Produktion zu bringen. Deshalb bleibt der Markt konzentriert, aber nicht statisch, da jeder große Lieferant Partnerschaften, Prozessintegration und Produktionsplanung nutzt, um seine Position zu verbessern.

Marktführer im Bereich GPU-Speichersubsysteme

Samsung Electronics Co., Ltd.

SK hynix Inc.

Micron Technology, Inc.

NVIDIA Corporation

Advanced Micro Devices, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: NVIDIA und SK hynix kündigten eine mehrjährige Technologiepartnerschaft an, um gemeinsam KI-Speicher der nächsten Generation für die Vera Rubin KI-Supercomputer-Plattform, Vera CPUs, RTX Spark-betriebene persönliche KI-Computer und Jetson Thor Roboter-Computing-Systeme zu entwickeln. Die Vereinbarung verpflichtet beide Unternehmen, KI auf Halbleiterdesign-Workflows anzuwenden, NVIDIA CUDA-X-Bibliotheken und NVIDIA PhysicsNeMo zu nutzen, um TCAD-Simulationen zu beschleunigen und SK hynix-Fabrikbetriebe durch auf NVIDIA Omniverse aufgebaute digitale Fabrikzwillinge zu optimieren, gemäß dem NVIDIA Newsroom. Diese Partnerschaft formalisiert SK hynix als NVIDIAs primären strategischen Speicher-Co-Entwicklungspartner für die aktuelle und nächste GPU-Generation.

- Juni 2026: Samsung bestätigte, dass alle drei großen Speicherlieferanten – Samsung, SK hynix und Micron – von NVIDIA für die HBM4-Versorgung der Vera Rubin-Plattform freigegeben wurden, womit die exklusive Lieferantenphase des HBM4-Übergangs endete. Samsung bestätigte separat, dass die HBM4-Verkäufe innerhalb von 4 Monaten nach Beginn der Massenproduktion 1 Milliarde USD überstiegen, und Samsungs kumulatives HBM4-Verkaufsziel für Ende 2026 liegt bei 10 Milliarden USD.

- Mai 2026: Große Technologieunternehmen (Hyperscaler) unterbreiteten SK hynix direkte Investitionsvorschläge und boten an, Produktionslinien im Yongin-Halbleitercluster zu finanzieren und den Kauf von ASML EUV-Lithografieanlagen mitzufinanzieren, laut Seoul Economic Daily. SK hynix' gesamte Investitionsverpflichtung für das Yongin Y1-Werk beläuft sich auf rund 31 Billionen koreanische Won (22,8 Milliarden USD), wobei die Massenproduktion für Anfang 2027 mit einer anfänglichen Kapazität von 30.000 Wafern pro Monat angestrebt wird.

- März 2026: Samsung und AMD unterzeichneten ein Memorandum of Understanding zur Erweiterung ihrer strategischen Zusammenarbeit und benannten Samsung als primären HBM4-Lieferanten für die AMD Instinct MI455X GPU. Samsungs HBM4 basiert auf seinem DRAM-Prozess der 1c-Klasse und einem 4-nm-Logik-Basisdie und erreicht Geschwindigkeiten von bis zu 13 Gbps und eine maximale Bandbreite von 3,3 TB/s. Die Vereinbarung umfasst auch DDR5-Speicher für AMDs 6. Generation EPYC „Venice”-Prozessoren und erkundet eine Foundry-Partnerschaft für zukünftige AMD-Siliziumprodukte, gemäß dem Samsung Global Newsroom.

Umfang des globalen Marktberichts für GPU-Speichersubsysteme

Der globale Markt für GPU-Speichersubsysteme bezieht sich auf das Branchensegment, das der Entwicklung, Integration und Kommerzialisierung fortschrittlicher Speicherarchitekturen und Subsysteme gewidmet ist, die Grafikprozessoren (GPUs) bei der Ausführung von Hochleistungsrechenaufgaben unterstützen.

Der Bericht über den Markt für GPU-Speichersubsysteme ist segmentiert nach Speicherarchitektur (GDDR-basierter Speicher und HBM-basierter Speicher), Speicherkapazität (bis zu 8 GB, 8 GB bis 16 GB, 16 GB bis 32 GB, 32 GB bis 64 GB und über 64 GB), Anwendung (Gaming-GPUs, Rechenzentrum- und KI-GPUs, professionelle Visualisierung sowie Edge-KI und eingebettete Systeme) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| GDDR-basierter Speicher |

| HBM-basierter Speicher |

| Bis zu 8 GB |

| 8 GB bis 16 GB |

| 16 GB bis 32 GB |

| 32 GB bis 64 GB |

| Über 64 GB |

| Gaming-GPUs |

| Rechenzentrum- und KI-GPUs |

| Professionelle Visualisierung |

| Edge-KI und eingebettete Systeme |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Speicherarchitektur | GDDR-basierter Speicher | |

| HBM-basierter Speicher | ||

| Nach Speicherkapazität | Bis zu 8 GB | |

| 8 GB bis 16 GB | ||

| 16 GB bis 32 GB | ||

| 32 GB bis 64 GB | ||

| Über 64 GB | ||

| Nach Anwendung | Gaming-GPUs | |

| Rechenzentrum- und KI-GPUs | ||

| Professionelle Visualisierung | ||

| Edge-KI und eingebettete Systeme | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Größenausblick für den Bereich GPU-Speichersubsysteme?

Die Marktgröße für GPU-Speichersubsysteme betrug im Jahr 2025 8,84 Milliarden USD, liegt im Jahr 2026 bei 10,76 Milliarden USD und wird bis 2031 voraussichtlich 27,89 Milliarden USD bei einem CAGR von 20,90 % erreichen.

Welche Speicherarchitektur führt heute beim Umsatz?

GDDR-basierter Speicher führte im Jahr 2025 mit einem Anteil von 52,55 %, weil Gaming-, Creator- und professionelle GPU-Plattformen weiterhin auf ihn für ein besseres Kosten- und Integrationsgleichgewicht angewiesen sind.

Welche Architektur wächst bis 2031 am schnellsten?

HBM-basierter Speicher wird voraussichtlich mit einem CAGR von 21,52 % am schnellsten wachsen, da KI-Beschleuniger weiterhin höhere Bandbreite und dichtere Speicherkonfigurationen erfordern.

Welche Anwendung trägt den größten Wert bei?

Rechenzentrum- und KI-GPUs führten im Jahr 2025 mit einem Anteil von 38,42 %, weil Hyperscaler und Unternehmens-KI-Käufer Speicherbandbreite und -kapazität gegenüber niedrigeren Komponentenkosten priorisieren.

Welche Region ist in diesem Bereich am stärksten?

Asien-Pazifik hielt im Jahr 2025 den größten regionalen Anteil von 42,44 % und wird voraussichtlich auch mit einem CAGR von 21,56 % am schnellsten wachsen, aufgrund seiner Konzentration in der Speicherproduktion und fortschrittlichen Verpackung.

Was ist der Hauptfaktor, der eine schnellere Expansion begrenzt?

Die HBM-Verpackungskapazität bleibt die Hauptbremse für das Wachstum, weil Premium-GPU-Speicher von komplexer fortschrittlicher Verpackung abhängt, die nicht so schnell skalieren kann wie die KI-Nachfrage.

Seite zuletzt aktualisiert am: